Marktgröße und Marktanteil für Zuckerrohrwachs

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 40.73 Milliarden US-Dollar |

| Marktgröße (2031) | 51.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

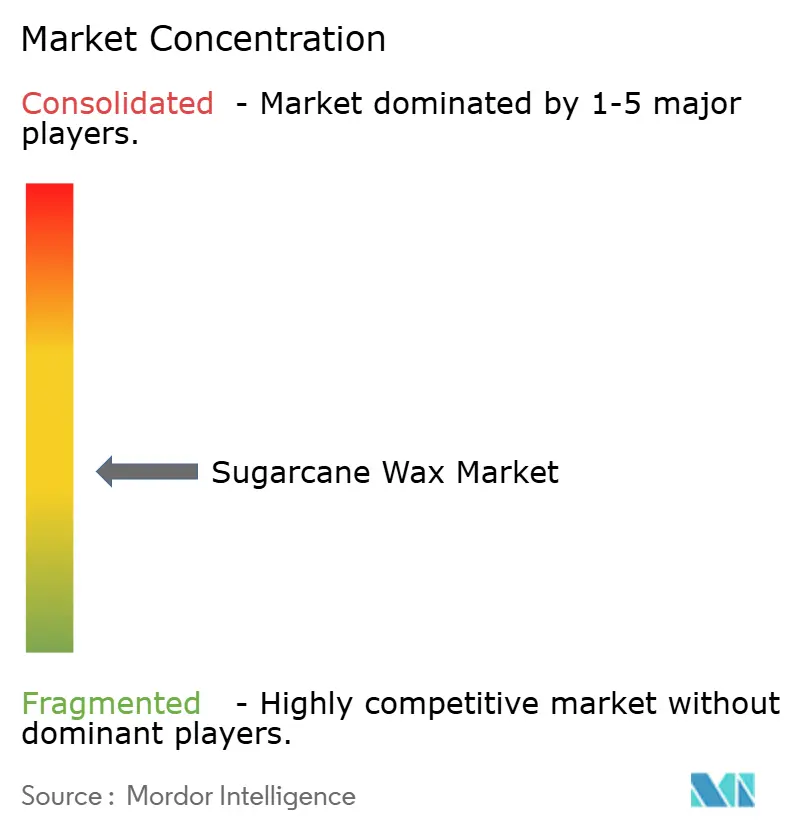

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zuckerrohrwachs von Mordor Intelligence

Die Marktgröße für Zuckerrohrwachs wird voraussichtlich von 38,82 Milliarden USD im Jahr 2025 auf 40,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,92 % über den Zeitraum 2026–2031 einen Wert von 51,79 Milliarden USD erreichen. Die strukturelle Nachfrage steigt, da PFAS-freie Verpackungsvorschriften in der Europäischen Union und mehreren US-Bundesstaaten mit den öffentlichen Verpflichtungen von Konsumgüterunternehmen zur Verwendung zertifizierter biobasierter Einsatzstoffe übereinstimmen. Die Verfügbarkeit von Filterkuchen aus Brasiliens Rekord-Zuckerrohrernte und Indiens konstanter Produktion gewährleistet die Rohstoffsicherheit. Darüber hinaus verbessern Fortschritte bei der überkritischen CO₂-Extraktion die Ausbeuten und senken die Energiekosten, sodass Raffinerien ihre Margen verbessern und gleichzeitig die kosmetikgerechten Peroxidspezifikationen erfüllen können. Die vertikale Integration, wie sie durch die Übernahme von KAHL GmbH durch Paramelt im Februar 2026 demonstriert wurde, rationalisiert das Mittelsegment und erhöht die Eintrittsbarrieren für nicht zertifizierte Lieferanten.

Wichtigste Erkenntnisse des Berichts

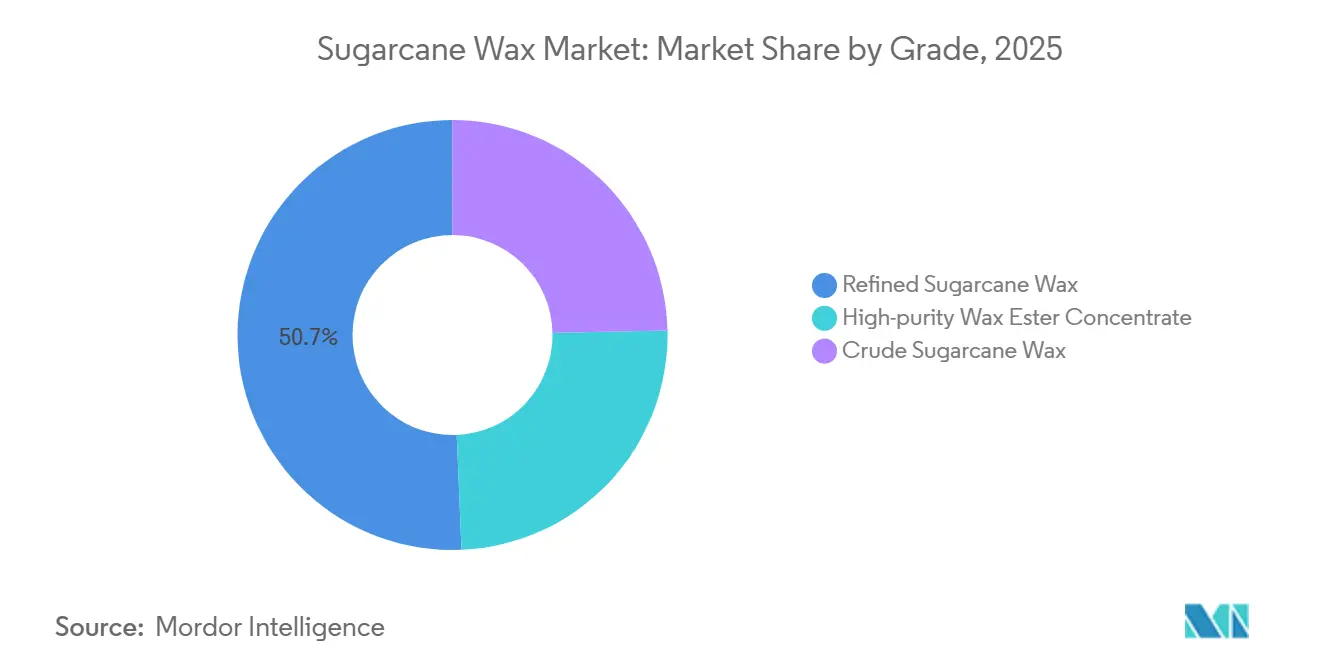

- Nach Qualitätsstufe führte raffiniertes Zuckerrohrwachs mit einem Marktanteil von 50,67 % am Markt für Zuckerrohrwachs im Jahr 2025; hochreines Wachsesterkonzentrat wird voraussichtlich bis 2031 mit einer CAGR von 5,11 % wachsen.

- Nach Funktionalität hielt Emolliens und Verdickungsmittel im Jahr 2025 einen Marktanteil von 47,88 % am Markt für Zuckerrohrwachs, während Filmbildner und Wasserbarrierebildner bis 2031 mit einer CAGR von 4,56 % zulegen sollen.

- Nach Anwendung entfiel auf Kosmetik und Körperpflege im Jahr 2025 ein Marktanteil von 33,87 % am Markt für Zuckerrohrwachs, und Pharmazeutika werden voraussichtlich bis 2031 mit einer CAGR von 5,03 % wachsen.

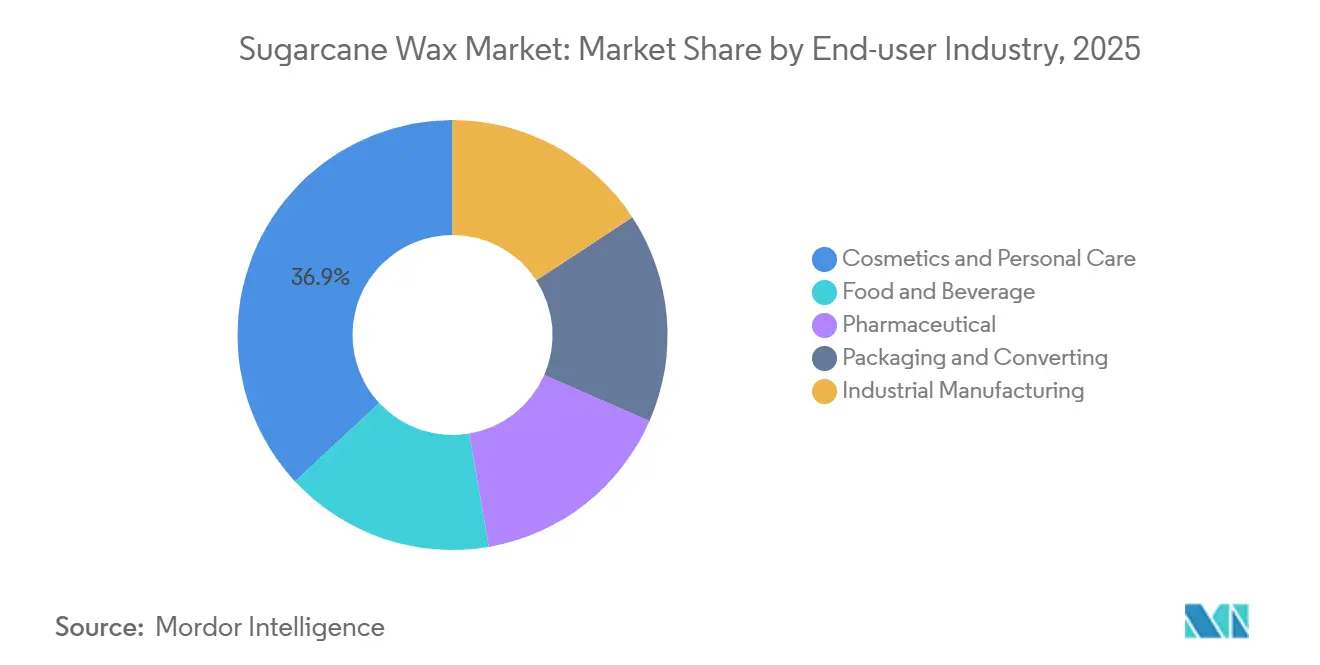

- Nach Endverbraucherbranche entfiel auf Kosmetik und Körperpflege im Jahr 2025 ein Marktanteil von 36,92 % am Markt für Zuckerrohrwachs, und die Pharmaindustrie wird voraussichtlich bis 2031 mit einer CAGR von 4,12 % wachsen.

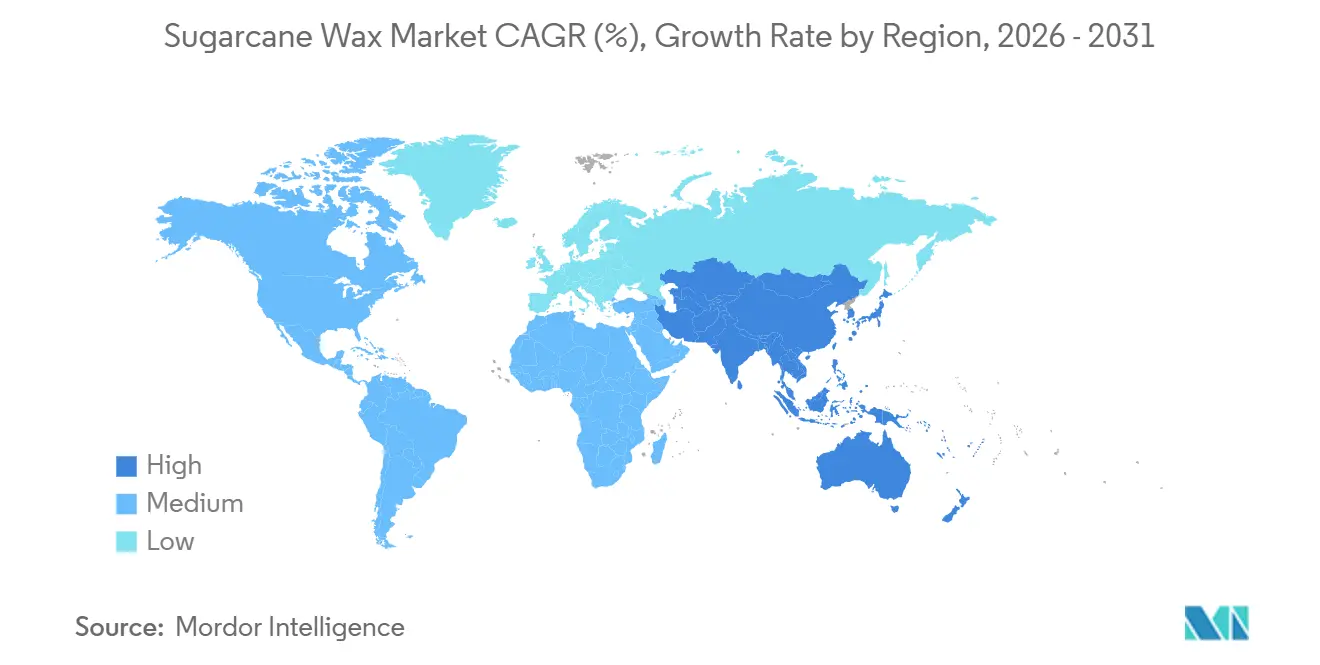

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 47,73 % am Markt für Zuckerrohrwachs und wird voraussichtlich bis 2031 eine CAGR von 5,40 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zuckerrohrwachs

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach natürlichen und nachhaltigen Wachsen in Kosmetik und Lebensmitteln | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Zuckerrohrproduktion und Verwertung von Nebenprodukten (Asien-Pazifik, Südamerika) | +1.0% | Asien-Pazifik (Indien, Thailand, ASEAN), Südamerika (Brasilien, Argentinien) | Langfristig (≥ 4 Jahre) |

| Vorschriften für biobasierte Verpackungen in der EU und Nordamerika | +1.5% | Europa und Nordamerika, Ausstrahlungseffekte auf exportorientierte Asien-Pazifik-Mühlen | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei der überkritischen CO₂-Extraktion zur Steigerung der Ausbeute und Kostensenkung | +0.8% | Global, frühe Einführung in Europa und fortgeschrittenen Asien-Pazifik-Anlagen | Mittelfristig (2–4 Jahre) |

| Zertifizierungsgetriebene Beschaffung durch globale Markenartikelhersteller (RSB, Bonsucro) | +0.4% | Global, am stärksten in der EU- und nordamerikanischen Beschaffung sowie im Asien-Pazifik-Angebot | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach natürlichen und nachhaltigen Wachsen in Kosmetik und Lebensmitteln

Die globalen Ausgaben für Clean Beauty erreichten im Jahr 2025 281,0 Milliarden USD, wobei Europa und die Vereinigten Staaten in vier Jahren zu einem Wachstum von nahezu 34 Milliarden USD beitrugen. Zuckerrohrwachs mit seiner Fettsäureesterzusammensetzung von 80–85 % dient als Ersatz für synthetische Verdickungsmittel und ermöglicht es Marken, INCI-Listen zu vereinfachen und vegane Ansprüche zu sichern. Bei Lebensmittelbeschichtungen treiben Einzelhändlerverbote für PFAS Frischproduktverpacker zu natürlichen Wachsen. Rohes Zuckerrohrwachs kann in kosmetik- und lebensmittelgerechte Produkte fraktioniert werden, sodass Bioraffinerien die Produktion nach Wertsegmenten optimieren können. Aufgrund der saisonalen und arbeitsintensiven Natur der Carnaubawachsproduktion in Ceará mindern Formulierer zunehmend Versorgungsrisiken, indem sie Zuckerrohrwachs in ihre Formulierungen einbeziehen.

Ausweitung der Zuckerrohrproduktion und Verwertung von Nebenprodukten

Indien verarbeitete in der Saison 2025/26 283,54 Millionen Tonnen Zuckerrohr und produzierte dabei etwa 11,4 Millionen Tonnen Pressmasse, obwohl weniger als 10 % für die Wachsproduktion genutzt werden. Brasilianische Mühlen exportierten im Jahr 2025 33,774 Millionen Tonnen Zucker, selbst während sie Zuckerrohr für die Ethanolproduktion umleiteten, was paradoxerweise das Filterkuchenangebot stabilisiert hat. Thailands integrierte Bioraffinerien, unterstützt durch Anreize des Board of Investment, betreiben nun gemeinsam Ethanol-, Strom- und Wachsproduktionslinien. Die Internationale Zuckerorganisation prognostiziert das engste globale Verhältnis von Zuckervorräten zu Verbrauch seit 15 Jahren, was Mühlen dazu veranlasst, Nebenprodukte wie Wachs zu monetarisieren, um die Margen zu halten[1]Internationale Zuckerorganisation, "Weltliche Zuckerbilanz 2025/26," iso.org. Jüngste Investitionsverpflichtungen von BP Bunge, Shree Renuka und Dangote werden voraussichtlich bis 2027 bis zu 20.000 Tonnen jährliche Wachskapazität hinzufügen.

Vorschriften für biobasierte Verpackungen in der EU und Nordamerika

Die EU-Verpackungs- und Verpackungsabfallverordnung 2025/40 wird PFAS-Beschichtungen in lebensmittelberührenden Papieren ab August 2026 verbieten, was Verarbeiter dazu veranlasst, natürliche Barrierealternativen zu suchen. Ähnliche Beschränkungen gemäß Kaliforniens AB 1200 und Kanadas Entwurf für Einwegkunststoffregeln betreffen zusammen über 400 Millionen Verbraucher. Zuckerrohrwachsbeschichtungen, die bereits den FDA-GRAS-Status besitzen, reduzieren regulatorische Hürden für US-amerikanische Lebensmittelverpacker. Obwohl PFAS-Beschichtungen derzeit kostengünstiger sind, verringern potenzielle Sanierungsverbindlichkeiten den Kostenvorteil. Steifes Kartonmaterial kann 100 % Wachsschichten aufnehmen, während flexible Folien Hybridmischungen erfordern, was die Marktchance nach Verpackungsformat segmentiert.

Durchbrüche bei der überkritischen CO₂-Extraktion zur Steigerung der Ausbeute und Kostensenkung

Die überkritische CO₂-Extraktion, die oberhalb von 73,8 bar und 31,1 °C arbeitet, extrahiert selektiv hochmolekulare Ester, während Zucker zurückbleiben, und erreicht Peroxidwerte unter 5 Meq/kg ohne sekundäre Raffination. Pilotstudien zeigen 15–25 % höhere Rückgewinnungsraten im Vergleich zu Hexansystemen, mit bis zu 30 % geringerem Energieverbrauch aufgrund der geschlossenen Kreislaufführung von CO₂. Obwohl die Kapitalinvestition für eine 500-kg/h-Anlage zwischen 1,5 und 2,5 Millionen USD liegt, hat die Premiumpreisgestaltung von kosmetikgerechtem Wachs die Amortisationszeiten für frühe Anwender auf drei bis fünf Jahre verkürzt. Eine britische Patentanmeldung vom Februar 2026 unterstreicht die laufende Forschung und Entwicklung bei der Wachsextraktion aus landwirtschaftlichen Rückständen und signalisiert wettbewerbsfähige Fortschritte. Frühe Anwender in Deutschland und Japan werden voraussichtlich bis 2028 3.000–4.000 Tonnen pro Jahr an hochreiner Kapazität in Betrieb nehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte großtechnische kommerzielle Lieferkette | -0.6% | Global, akut in Nordamerika und Europa, wo die Nachfrage das lokale Angebot übersteigt | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch etablierte natürliche und synthetische Wachse | -0.4% | Global, am intensivsten in kostenempfindlichen industriellen Anwendungen | Mittelfristig (2–4 Jahre) |

| Volatilität des Filterkuchenangebots infolge von Produktionsschwankungen zugunsten von Ethanol | -0.3% | Asien-Pazifik und Südamerika, gebunden an die Zucker-Ethanol-Preisparität | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für die kosmetikgerechte Raffination | -0.2% | Global, begrenzt den Markteintritt für kleine und mittelgroße Mühlen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte großtechnische kommerzielle Lieferkette

Weltweit können weniger als 20 Anlagen konsistent kosmetikgerechtes Zuckerrohrwachs mit Peroxidwerten unter 5 Meq/kg produzieren. Die Nachfrage konzentriert sich auf Europa und Nordamerika, Regionen mit minimaler Zuckerrohrverarbeitung[2]US-Landwirtschaftsministerium, "Inländische Zuckerproduktion 2025," usda.gov. Import-Vorlaufzeiten von acht bis zwölf Wochen erhöhen die Einstandskosten um 15–25 %, wenn Kühlfrachtkosten einbezogen werden. Qualitätsverschlechterungen während des Transports aufgrund des Schmelzpunkts von Rohwachs (81–87 °C) erfordern Kühlkettenlogistik, die in vielen Ursprungshäfen fehlt. Im Gegensatz zu Carnaubawachs fehlen für Zuckerrohrwachs ASTM-Farbstandards, was eine chargenweise Prüfung erfordert, die die Transaktionskomplexität erhöht. Investitionen in Mittelstufenzentren an Häfen wie Santos, Mumbai und Bangkok könnten Vorlaufzeiten verkürzen und die Qualitätssicherung für Verarbeiter verbessern.

Wettbewerb durch etablierte natürliche und synthetische Wachse

Carnaubawachs dominiert Brasiliens Naturwachsexporte aufgrund seiner überlegenen Härte, was es ideal für Autopflegemittel macht, während Candelillawachs für Süßwarenglasuren in geringen Dosierungen bevorzugt wird. Synthetische Wachse wie Polyethylen- und Fischer-Tropsch-Wachse, die zu 2–4 USD pro kg erhältlich sind, kosten etwa die Hälfte von kosmetikgerechtem Zuckerrohrwachs und behaupten ihre Dominanz in Klebstoffen und Gummimischungen. Im Kerzenmarkt schränkt das gleichmäßige Brennprofil von Paraffinwachs die Einführung von Zuckerrohrwachs weiter ein. Zuckerrohrwachs gewinnt vor allem in Anwendungen an Bedeutung, bei denen Nachhaltigkeit messbare finanzielle Vorteile bietet, wie PFAS-Ersatzbeschichtungen und vegane Kosmetika. Hybridmischungen mit 20–40 % Zuckerrohrwachs und Carnaubawachs entwickeln sich als kosteneffektive Lösung für Formulierer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Premium-Ester verzeichnen schnelles Wachstum

Raffiniertes Zuckerrohrwachs hielt im Jahr 2025 einen Anteil von 50,67 % am Markt für Zuckerrohrwachs, was auf seine Anpassungsfähigkeit in Kosmetika, Lebensmittelbeschichtungen und Industriepolituren zurückzuführen ist. Hochreines Wachsesterkonzentrat wird voraussichtlich bis 2031 mit einer CAGR von 5,11 % wachsen, da pharmazeutische Hilfsstoffkäufer Peroxidwerte unter 2 Meq/kg und Policosanolgehalte über 20 % priorisieren, die kardiovaskuläre Gesundheitsansprüche unterstützen.

Raffinierte Qualitätsstufen entsprechen den FDA-Lebensmittelkontaktstandards und europäischen Arzneibuchanforderungen und bieten einen zugänglichen Compliance-Weg, während Rohwachs auf Anwendungen wie Textilschlichten und Gummimischungen beschränkt bleibt. Skaleneffekte bei der Sekundärraffination verringern die Kostendifferenz zwischen raffiniertem und rohem Wachs und treiben die Nachfrage nach Produkten mit höheren Spezifikationen. Darüber hinaus ermöglichen überkritische CO₂-Systeme Esterkonzentraten den Eintritt in Nischenmärkte für Nutrazeutika und Dermokosmetika, was auf eine Zweiteilung der Zuckerrohrwachsbranche zwischen Massenware und Premium-Wertsegmenten hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktionalität: Barrierebeschichtungen holen bei Emollientien auf

Emollientien und Verdickungsmittel machten im Jahr 2025 47,88 % des Umsatzes aus, da das Fettalkohlprofil von Zuckerrohrwachs zur Nachbildung von Hautlipiden eingesetzt wurde. Filmbildner und Wasserbarrierebildner werden voraussichtlich bis 2031 mit einer CAGR von 4,56 % wachsen, angetrieben durch PFAS-Verbote und Fortschritte bei natürlichen Beschichtungen für Kartonmaterial, die WVTR-Werte vergleichbar mit Polyethylen niedriger Dichte für trockene Snacks erreichen.

Hybridleistung entwickelt sich zu einem wichtigen Trend, wobei Mischungen Glanz, Härte und Hydrophobie bei geringeren Dosierungen bieten und die Kostenkonkurrenzfähigkeit gegenüber Carnaubawachs verbessern. Automobil- und Möbelpolituren integrieren 20–30 % Zuckerrohrwachs, um Formulierungskosten zu senken und gleichzeitig einen Glanzwert von 85 GU bei einem 60°-Winkel beizubehalten. Forschungen zur Veresterung mit Omega-3-Fettsäuren deuten auf das Potenzial für Multifunktionswachse der nächsten Generation mit verbesserten Barriereeigenschaften und verbessertem Hautgefühl hin.

Nach Anwendung: Pharmazeutika entwickeln sich zum am schnellsten wachsenden Anwendungsbereich

Kosmetik und Körperpflege blieb das größte Anwendungssegment mit einem Anteil von 33,87 % im Jahr 2025, angetrieben durch Produkte wie Stiftfoundations, Lippenbalsame und Haarpomaden. Pharmazeutische Anwendungen wachsen bis 2031 mit einer CAGR von 5,03 %, unterstützt durch klinische Belege, dass eine tägliche Policosanolaufnahme von 10–20 mg den systolischen Blutdruck senken und den HDL-Cholesterinspiegel erhöhen kann.

In Nordamerika haben Nahrungsergänzungsmittelmarken Policosanol-Softgelkapseln auf Zuckerrohrbasis eingeführt, während europäische Regulierungsbehörden Dossiers für funktionelle Lebensmittel prüfen, die Marktvolumina ausweiten könnten. Lebensmittelbeschichtungsanwendungen nehmen ebenfalls zu, da vegane und allergenfreie Positionierung bei Lebensmitteleinzelhändlern an Bedeutung gewinnt. Kerzen und Schmelzklebstoffe werden jedoch weiterhin von kostengünstigeren synthetischen Alternativen dominiert, was die Marktdurchdringung in preissensiblen Nischen begrenzt.

Nach Endverbraucherbranche: Pharmazeutische Premiumpreise gleichen Kosmetikumsätze aus

Die Kosmetik- und Körperpflegebranche entfiel im Jahr 2025 auf einen Marktanteil von 36,92 %, einschließlich Fertigproduktherstellern, Auftragsherstellern, Eigenmarkenherstellern und unabhängigen Marken. Diese Unternehmen kaufen zusammen jährlich 12.000–15.000 Tonnen raffiniertes und hochreines Zuckerrohrwachs für Stiftprodukte, Emulsionen und dekorative Kosmetika. Die Pharmaindustrie, die bis 2031 mit einer CAGR von 4,12 % wächst, umfasst Nutrazeutika-Ergänzungsmittelmarken (z. B. NOW Foods, Nature's Plus, Solgar), pharmazeutische Hilfsstofflieferanten (z. B. JRS Pharma, Roquette) und CDMOs, die Tabletten mit kontrollierter Freisetzung und Kapselschalen herstellen. Hochreine Wachsesterkonzentrate erzielen 15–25 USD pro Kilogramm, verglichen mit 6–10 USD pro Kilogramm für kosmetikgerechtes raffiniertes Wachs, aufgrund strenger Qualitätsanforderungen und kleinerer Chargengrößen.

Die Lebensmittel- und Getränkebranche, einschließlich Obst- und Gemüseverpacker, Käsehersteller und Süßwarenhersteller, verwendet lebensmittelgerechtes raffiniertes Wachs für Oberflächenbeschichtungen, die die Haltbarkeit und optische Attraktivität verbessern. Die Verpackungs- und Verarbeitungsbranche, bestehend aus Kartonmühlen, Flexibelverpackungsverarbeitern und Beschichtungsanwendern, verzeichnet Wachstum, da PFAS-Beschränkungen in Kraft treten. Eine einzelne große Kartonmühle kann jährlich 500–1.000 Tonnen Wachs für Barrierebeschichtungen auf Lebensmittelserviceverpackungen verbrauchen. Industrielle Fertigungsendverbraucher, wie Automobil-, Möbel-, Textil- und Gummisektoren, bleiben sehr preissensibel und weniger geneigt, Premiumpreise für Nachhaltigkeit zu zahlen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 47,73 % am Markt für Zuckerrohrwachs und wird voraussichtlich bis 2031 eine CAGR von 5,40 % verzeichnen. Indien und Thailand produzierten im Jahr 2025 über 12 Millionen Tonnen Filterkuchen, doch weniger als 5 % wurden für die Wachsextraktion genutzt, was ein erhebliches ungenutztes Potenzial anzeigt. China, ein wichtiger Käufer von brasilianischem Carnaubawachs, erhöht die Importsubstitution durch die Zertifizierung inländischer Zuckerrohrwachs-Rohstoffe für Kosmetika, was auf eine verstärkte regulatorische Kontrolle der Zutatenherkunft hindeutet.

Nordamerika ist aufgrund der begrenzten lokalen Zuckerrohrproduktion auf Importe angewiesen. Eine starke Nachfrage nach Clean-Label-Produkten und die FDA-GRAS-Klarheit unterstützen jedoch Premiumpreise. Um Vorlaufzeitrisiken zu mindern, erkunden Käufer langfristige Abnahmevereinbarungen mit brasilianischen und thailändischen Mühlen. Europas PPWR-Zeitplan positioniert es als regulatorischen Vorreiter, der zertifizierte Wachsmengen von Bonsucro-geprüften Mühlen in Mauritius und Nicaragua bezieht, oft zu einem Preisaufschlag von 10–15 % gegenüber nicht zertifizierten Alternativen.

Südamerika bleibt ein Produktionszentrum und exportiert bis zu 90 % der raffinierten Produktion. Frachtschwankungen stellen jedoch eine Herausforderung für die Exporteurmargen dar. Der Nahe Osten und Afrika sind aufstrebende Märkte, wobei Naturkosmetikimporte in die GCC-Länder von einer kleinen Basis aus zweistelliges Wachstum zeigen. Insgesamt unterstreichen die regionalen Dynamiken die Bedeutung von Rohstoffsicherheit und Zertifizierung bei der Gestaltung der Handelsströme im Markt für Zuckerrohrwachs.

Wettbewerbslandschaft

Der Markt für Zuckerrohrwachs ist mäßig fragmentiert. Die Übernahme von KAHL durch Paramelt im Februar 2026 fügte 2.000–3.000 Tonnen europäische Kapazität hinzu und erweiterte das Naturwachsproduktportfolio. Godavari Biorefineries kooperierte mit Synthomer, um aus Zuckerrohr gewonnenes Butanol in biobasierte Acrylate umzuwandeln, was die Wertschöpfung pro Tonne Zuckerrohr verbessert und die Erträge gegen Zuckerpreisschwankungen stabilisiert.

Kleinere Akteure wie Natural Sourcing LLC differenzieren sich durch Bonsucro- und RSB-Zertifizierungen und erzielen Preisaufschläge von 10–15 % bei unabhängigen Schönheitsmarken, die Zutattransparenz betonen. Verfahrenspatente von Praj Industries für die Refluxreinigung demonstrieren laufende Innovationen zur Senkung von Peroxidwerten ohne übermäßige Adsorbentenabfälle. Mit wachsender Kapazität könnten mittelgroße Distributoren zu Übernahmezielen für größere Konzerne werden, die Marktanteile und Zertifizierungsfähigkeiten ausbauen möchten, was möglicherweise zu einer stärker konsolidierten Zuckerrohrwachsbranche führt.

Marktführer in der Zuckerrohrwachsbranche

DEUREX AG

Origen Chemicals

Koster Keunen

GODAVARI BIOREFINERIES LTD.

Cerax

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BASF brachte Lamesoft OP Plus auf den Markt, ein wachsbasiertes Trübungsmittel mit über 92 % natürlichem Ursprungsgehalt. Dieses Produkt nutzte Formulierungen auf Zuckerrohrbasis und entsprach damit der wachsenden Nachfrage im Markt für Zuckerrohrwachs.

- Februar 2025: Die EU-Verpackungs- und Verpackungsabfallverordnung (PPWR), die am 11. Februar 2025 in Kraft trat und ab dem 12. August 2026 angewendet wird, förderte die Verwendung nachhaltiger Materialien. Diese Verordnung beeinflusste den Markt für Zuckerrohrwachs, indem sie die Nachfrage nach recycelbaren und biologisch abbaubaren Verpackungsalternativen ankurbelte.

Umfang des globalen Marktberichts für Zuckerrohrwachs

Zuckerrohrwachs ist ein natürliches, pflanzenbasiertes Wachs, das von der Oberfläche von Zuckerrohrstängeln gewonnen wird, hauptsächlich als Nebenprodukt der Zuckerraffination (Filterkuchen). Es ist ein hartes Wachs mit einem hohen Schmelzpunkt, das häufig als nachhaltige und vegane Alternative zu Carnaubawachs in Kosmetika, Schmiermitteln und Industriebeschichtungen verwendet wird.

Der Markt für Zuckerrohrwachs ist nach Qualitätsstufe, Funktionalität, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in raffiniertes Zuckerrohrwachs, rohes Zuckerrohrwachs und hochreines Wachsesterkonzentrat segmentiert. Nach Funktionalität ist der Markt in Emolliens und Verdickungsmittel, Filmbildner und Wasserbarrierebildner sowie Glanz- und Oberflächenhärteverstärker segmentiert. Nach Anwendung ist der Markt in Kosmetik und Körperpflege, Lebensmittel (Beschichtungen und Glasuren), Pharmazeutika, Polituren und Oberflächenbeschichtungen, Klebstoffe und Dichtstoffe, Kerzen und Aromastoffe sowie sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Kosmetik und Körperpflege, Lebensmittel und Getränke, Pharmazeutika, Verpackung und Verarbeitung sowie industrielle Fertigung segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Zuckerrohrwachs in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Raffiniertes Zuckerrohrwachs |

| Rohes Zuckerrohrwachs |

| Hochreines Wachsesterkonzentrat |

| Emolliens und Verdickungsmittel |

| Filmbildner und Wasserbarrierebildner |

| Glanz- und Oberflächenhärteverstärker |

| Kosmetik und Körperpflege |

| Lebensmittel (Beschichtungen und Glasuren) |

| Pharmazeutika |

| Polituren und Oberflächenbeschichtungen |

| Klebstoffe und Dichtstoffe |

| Kerzen und Aromastoffe |

| Sonstige Anwendungen |

| Kosmetik und Körperpflege |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Verpackung und Verarbeitung |

| Industrielle Fertigung |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Raffiniertes Zuckerrohrwachs | |

| Rohes Zuckerrohrwachs | ||

| Hochreines Wachsesterkonzentrat | ||

| Nach Funktionalität | Emolliens und Verdickungsmittel | |

| Filmbildner und Wasserbarrierebildner | ||

| Glanz- und Oberflächenhärteverstärker | ||

| Nach Anwendung | Kosmetik und Körperpflege | |

| Lebensmittel (Beschichtungen und Glasuren) | ||

| Pharmazeutika | ||

| Polituren und Oberflächenbeschichtungen | ||

| Klebstoffe und Dichtstoffe | ||

| Kerzen und Aromastoffe | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Kosmetik und Körperpflege | |

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Verpackung und Verarbeitung | ||

| Industrielle Fertigung | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Zuckerrohrwachs?

Der Markt für Zuckerrohrwachs hat im Jahr 2026 einen Wert von 40,73 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 51,79 Milliarden USD erreichen.

Welche Region trägt die größte Nachfrage bei?

Asien-Pazifik liefert im Jahr 2025 47,73 % des globalen Umsatzes und ist mit einer CAGR von 5,40 % bis 2031 auch die am schnellsten wachsende Region.

Was treibt den Anstieg der pharmazeutischen Nutzung an?

Klinische Daten, die den positiven Einfluss von Policosanol auf HDL und Blutdruck belegen, veranlassen Nutrazeutikaunternehmen zur Einführung hochreiner Zuckerrohrwachs-Esterkonzentrate.

Wie beeinflussen EU-Vorschriften die Einführung in der Verpackungsbranche?

Die PFAS-Beschränkungen der EU, die ab August 2026 gelten, zwingen Verarbeiter zur Umstellung auf natürliche Barrieren und steigern die Nachfrage nach Beschichtungen auf Basis von Zuckerrohrwachs.

Seite zuletzt aktualisiert am: