Marktgröße und Marktanteil für Plattform-Engineering und Interne Entwicklerplattformen (IDP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

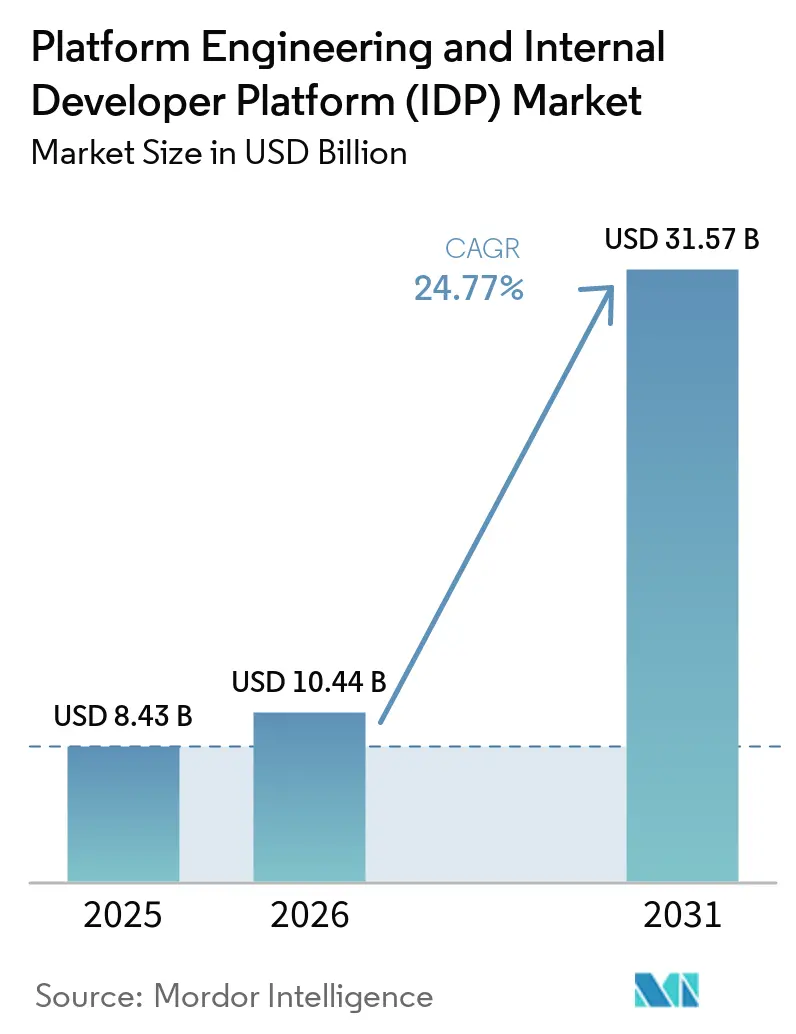

| Marktgröße (2026) | 10.44 Milliarden US-Dollar |

| Marktgröße (2031) | 31.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.77% CAGR |

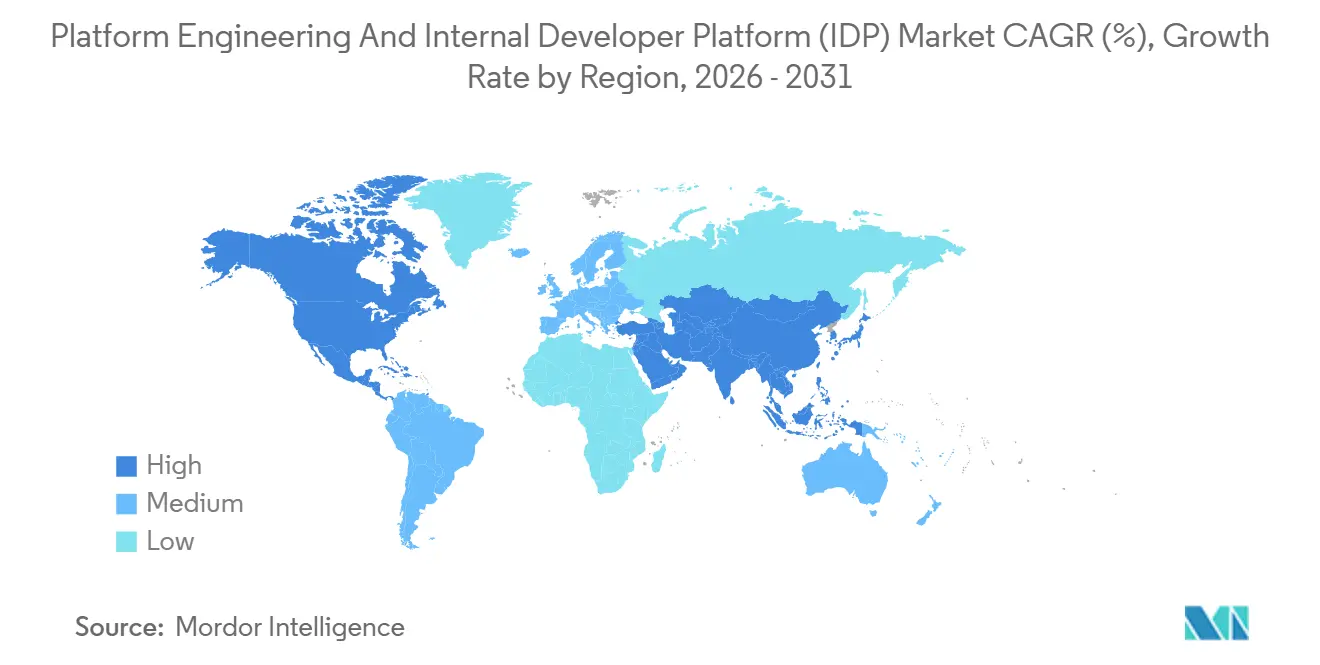

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Plattform-Engineering und Interne Entwicklerplattformen (IDP) von Mordor Intelligence

Die Marktgröße für Plattform-Engineering und Interne Entwicklerplattformen (IDP) wird voraussichtlich von 10,44 Milliarden USD im Jahr 2026 auf 31,57 Milliarden USD bis 2031 ansteigen, mit einem CAGR von 24,77 % über den Zeitraum 2026–2031. Die zunehmende Kubernetes-Komplexität, verschärfte Compliance-Anforderungen und die Notwendigkeit, Anwendungsteams von Infrastrukturaufgaben zu entlasten, beschleunigen die Akzeptanz. Unternehmen wechseln von verstreuten DevOps-Einzelwerkzeugen zu einheitlichen Abstraktionsschichten, die die Einarbeitungszeit verkürzen, Richtlinien als Code einbetten und automatisierte Vorlagen für bewährte Entwicklungspfade bereitstellen, wodurch Organisationen die Zyklen zur Behebung von Vorfällen verkürzen und die Bereitstellungshäufigkeit erhöhen können. Die stärkste Dynamik zeigt sich in regulierten Branchen, wo Self-Service-Portale integrierte Prüfpfade für PCI-DSS 4.0 oder HIPAA bereitstellen und Entwickler gleichzeitig vor sicherheitsbezogenen Aufgaben auf niedriger Ebene schützen. Anbieter bündeln Beobachtbarkeit, CI/CD und Governance in integrierten Suiten – ein strategischer Wandel, der die Werkzeugvielfalt reduziert und Plattformen als produktorientierte Angebote statt als technische Nebenprojekte positioniert.

Wichtigste Erkenntnisse des Berichts

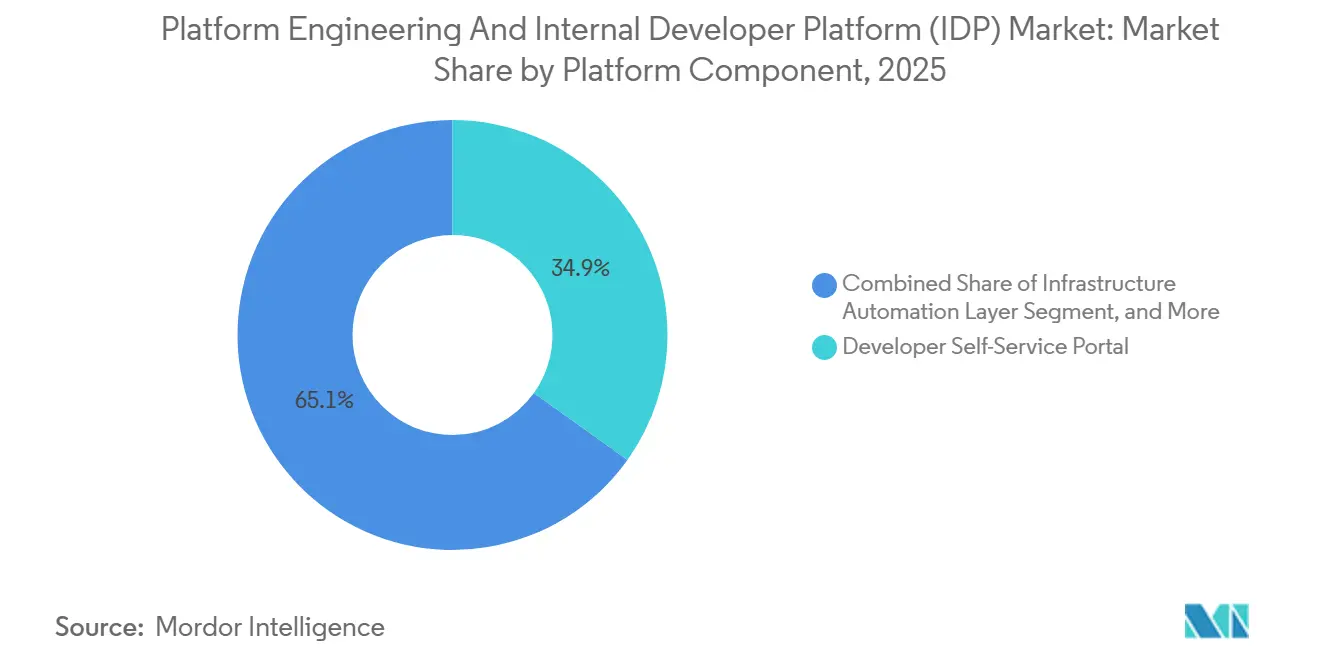

- Nach Plattformkomponente führten Entwickler-Self-Service-Portale mit einem Umsatzanteil von 34,87 % im Jahr 2025, während Beobachtbarkeits- und Telemetriekomponenten bis 2031 voraussichtlich mit einem CAGR von 25,77 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud-Bereitstellung im Jahr 2025 einen Marktanteil von 46,32 % am Markt für Plattform-Engineering und Interne Entwicklerplattformen, jedoch wird für hybride Architekturen ein Wachstum mit einem CAGR von 35,37 % bis 2031 prognostiziert.

- Nach Unternehmensgröße entfielen 61,38 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 25,17 % wachsen werden.

- Nach Endnutzerbranche entfielen 29,32 % der Nachfrage im Jahr 2025 auf Technologie und Software; das Gesundheitswesen und die Biowissenschaften sind mit einem CAGR von 26,57 % für den stärksten Anstieg positioniert.

- Nach Geografie entfielen 41,68 % des Umsatzes 2025 auf Nordamerika, während für den asiatisch-pazifischen Raum ein Wachstum mit einem CAGR von 24,89 % im Prognosezeitraum erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Plattform-Engineering und Interne Entwicklerplattformen (IDP)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel zu Cloud-nativen Architekturen | +6.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Produktivitätssteigerungen für Entwickler | +5.8% | Global, insbesondere Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Kubernetes-Komplexität, die Abstraktion erfordert | +4.9% | Global, mit früher Akzeptanz in den Bereichen Technologie und Finanzdienstleistungen | Mittelfristig (2–4 Jahre) |

| Ausbau von Plattformteams in Großunternehmen | +3.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Compliance-Anforderungen für Software-Lieferketten | +2.4% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung KI-gestützter DevOps-Toolchains | +1.8% | Technologiezentren in Nordamerika und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel zu Cloud-nativen Architekturen

Cloud-native Workloads wuchsen im Jahr 2025 auf 82 % der Produktionsumgebungen, doch die Betriebslast stieg erheblich, da Kubernetes mehr als 50 Kernressourcentypen mit jeweils Dutzenden von Konfigurationsparametern einführte. Interne Entwicklerplattformen stellen nun standardmäßig Namespaces, Ingress und Richtlinienpakete bereit, wodurch YAML-Wildwuchs beseitigt und Releasezyklen verkürzt werden. Frühe Implementierungen, wie Nokias 5G-Kern, sparten durch die Beseitigung manueller Cluster-Abweichungen Hunderte von Entwicklerstunden pro Release ein.[1]Nokia, "5G Core Deployment Platform Engineering Case Study," NOKIA.COM Finanzinstitute integrieren Basel-III- und Audit-Logging-Richtlinien direkt in Vorlagen und gewährleisten so die regulatorische Konformität, ohne die Produktbereitstellung zu verlangsamen. Da verwaltete Kubernetes-Dienste Edge- und Multi-Networking-Funktionen hinzufügen, werden Abstraktionsschichten weiterhin entscheidend sein, um die Entwicklererfahrung einfach zu halten.

Steigende Nachfrage nach Produktivitätssteigerungen für Entwickler

Vor der Einführung von Plattformen widmeten Entwickler etwa 35 % ihrer Arbeitszeit Infrastrukturaufgaben, was die Entwicklungsgeschwindigkeit verlangsamte. Organisationen mit ausgereiften Plattformen berichten von nahezu 40 % höherer Bereitstellungshäufigkeit und rund 25 % schnellerer mittlerer Wiederherstellungszeit – Kennzahlen, die sich in eine schärfere Wettbewerbspositionierung übersetzen. Shopifys Migration zu einer modularen Admin-Oberfläche verarbeitete 67 Millionen tägliche Seitenaufrufe über 101 Teams hinweg – eine Leistung, die durch plattformgesteuerte Automatisierung ermöglicht wurde. Regulatorische Rahmenbedingungen wie die DSGVO betten Datenschutz-durch-Technik-Prinzipien in bewährte Entwicklungspfade ein, sodass Entwickler sensible Daten nie manuell verarbeiten müssen. Erschwingliche SaaS-Abonnements zu einem Preis von rund 1.000 USD pro Monat erweitern diese Produktivitätsgewinne auf ressourcenbeschränkte mittelständische Unternehmen.

Zunehmende Kubernetes-Komplexität, die Abstraktion erfordert

Das Kubernetes-Release 1.32 erweiterte die Edge-Bereitschaft, aber seine breitere API-Oberfläche verstärkte die Lernkurve und veranlasste 89 % der Backstage-Nutzer, Servicekataloge hinzuzufügen, die Details auf niedriger Ebene verbergen. Telekommunikationsanbieter, die eine Verfügbarkeit von 99,999 % anstreben, verlassen sich auf GitOps-Abstimmung, die von Plattformteams und nicht von Anwendungsteams verwaltet wird. Die Multi-Networking-APIs von Google Kubernetes Engine, die im März 2026 eingeführt wurden, erschweren den nativen Betrieb zusätzlich, werden jedoch zugänglich, wenn sie über meinungsstarke Plattform-APIs bereitgestellt werden. Canonicals 15-jährige Langzeitunterstützungszusage veranschaulicht die Wartungslast, die zentralisierte Teams übernehmen, damit sich Anwendungsentwickler vollständig auf den Code konzentrieren können.

Ausbau von Plattformteams in Großunternehmen

80 % der großen Softwareorganisationen sind auf dem Weg, bis 2026 formelle Plattformteams zu betreiben, gegenüber 45 % im Jahr 2023. Diese Einheiten behandeln Entwickler als interne Kunden und verfolgen Akzeptanz und Zufriedenheit statt Server-Betriebszeit. Humanitecs Platform Orchestrator 2 nutzt KI zur automatischen Generierung von Pipelines aus Manifesten, reduziert manuelle Arbeit erheblich und ermöglicht es kleinen Plattformteams, Hunderte von Anwendungsteams zu unterstützen. Finanzdienstleistungsunternehmen, die dem Gesetz über die digitale operationale Resilienz unterliegen, zentralisieren Überprüfungen von Drittanbieterabhängigkeiten innerhalb von Plattformschichten und integrieren so das Risikomanagement zum Zeitpunkt des Code-Commits. Der Kampf um Talente bleibt intensiv, wobei die Gehälter von Plattform-Ingenieuren 27 % über den traditionellen DevOps-Rollen liegen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen beim Aufbau interner Plattformen | -3.1% | Global, besonders ausgeprägt bei kleinen und mittleren Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Plattform-Ingenieuren | -2.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integrationsprobleme mit Legacy-Systemen | -1.9% | Global, konzentriert in Finanzdienstleistungen und Fertigung | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken rund um Self-Service-Portale | -1.4% | Europa und Nordamerika, getrieben durch regulatorische Kontrolle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen beim Aufbau interner Plattformen

Eine produktionsreife Plattform benötigt häufig drei bis fünf Vollzeitingenieure für bis zu 18 Monate, was Arbeitskosten zwischen 150.000 und 650.000 USD entspricht, noch ohne Werkzeug- oder Cloud-Gebühren. Diese Kapitalhürde schließt viele kleine und mittlere Unternehmen aus, die trotz ihrer Mehrheit unter den globalen Unternehmen im Jahr 2025 nur 38,62 % der Ausgaben ausmachten. Kontinuierliche Funktionsentwicklung, routinemäßige Sicherheits-Patches und Verbesserungen der Benutzererfahrung erhöhen die Lebenszykluskosten, was einige Unternehmen dazu veranlasst, Abonnementangebote zu nutzen. Software Defined Automations Weg zur ISO-27001-Zertifizierung im Februar 2026 nach einer Seed-Finanzierungsrunde von 10 Millionen USD verdeutlicht, wie Compliance-Aufwand den Gesamtpreis in die Höhe treibt.

Mangel an Plattform-Ingenieuren

Hybride Fähigkeiten, die Infrastrukturautomatisierung mit produktbezogenem Denken verbinden, sind nach wie vor selten. Universitäten haben noch keine formellen Lehrpläne eingeführt, sodass Arbeitgeber Site-Reliability-Ingenieure intern umschulen müssen. OECD-Daten zeigen, dass bis 2024 nur 14 % der KMU KI-Werkzeuge eingesetzt hatten, was die digitale Qualifikationslücke unterstreicht, die die Plattformakzeptanz bremst.[2]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "KI-Akzeptanz in KMU 2024," OECD.ORG Nordamerika und Europa beherbergen die tiefsten Talentpools, aber der Anstieg souveräner Cloud-Projekte im asiatisch-pazifischen Raum vergrößert die regionalen Unterschiede. Begrenzter Personalbestand zwingt Plattformteams dazu, die Self-Service-Erweiterung zu begrenzen, was den breiteren organisatorischen Rollout verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformkomponente: Portale führen, Beobachtbarkeit wächst stark

Entwickler-Self-Service-Portale erzielten 34,87 % des Umsatzes im Jahr 2025, was den frühen Unternehmensschwerpunkt auf Workflow-Automatisierung widerspiegelt. Dieser Anteil an der Marktgröße für Plattform-Engineering und Interne Entwicklerplattformen wird voraussichtlich die Führungsposition behalten, da Portale der primäre Berührungspunkt für Entwickler bleiben, die neue Dienste erstellen. Beobachtbarkeits- und Telemetriekomponenten werden jedoch voraussichtlich jährlich um 25,77 % wachsen, angetrieben durch die OpenTelemetry-Akzeptanz, die ein Trace-First-Design über alle bewährten Entwicklungspfade hinweg vorschreibt. Integrierte Suiten fassen nun Metriken, Traces und Protokolle in das anfängliche Gerüst ein, sodass jeder Mikrodienst Daten ohne zusätzliche Entwicklerschritte ausgibt und sichergestellt wird, dass Leistungsregressionen erkannt werden, bevor sie Benutzer beeinträchtigen.

Ein paralleler Trend begünstigt CI/CD-Orchestrierung, die in Plattform-Blueprints eingewoben ist, wobei 67 % der Befragten im Jahr 2025 GitOps als ihr bevorzugtes Bereitstellungsmuster nannten. Infrastrukturautomatisierungskomponenten, exemplarisch durch Pulumis OpenAPI-Release, abstrahieren verschiedene Cloud-REST-Endpunkte hinter einheitlichen APIs und erleichtern so Multi-Provider-Workflows.[3]Pulumi, "OpenAPI Support for Cloud REST APIs," PULUMI.COM Governance- und Sicherheitsschichten betten den Open Policy Agent ein, um Leitplanken zum Zeitpunkt des Admission Controllers durchzusetzen. Insgesamt deuten diese Komponenten darauf hin, dass der Markt für Plattform-Engineering und Interne Entwicklerplattformen (IDP) von diskreten Modulen zu meinungsstarken Paketen übergehen wird, die Konfigurationsschulden minimieren.

Nach Bereitstellungsmodus: Hybride Architekturen beschleunigen sich

Die Cloud-Bereitstellung hielt im Jahr 2025 einen Marktanteil von 46,32 % am Markt für Plattform-Engineering und Interne Entwicklerplattformen, dank ausgereifter verwalteter Kubernetes-Dienste, die den Betriebsaufwand reduzieren. Dennoch wird für hybride Topologien ein jährliches Wachstum von 35,37 % prognostiziert, mehr als 10 Prozentpunkte über dem Gesamt-CAGR. Treiber dieses Wandels sind regulatorische Vorgaben, wie das europäische Gesetz über die digitale operationale Resilienz, das Banken dazu veranlasst, lokale Notfallwiederherstellungszonen beizubehalten, während sie gleichzeitig die Elastizität der öffentlichen Cloud für Entwicklungsumgebungen nutzen. Plattformabstraktion verbindet diese unterschiedlichen Umgebungen und präsentiert Entwicklern eine einheitliche API, unabhängig davon, wo Workloads letztendlich ausgeführt werden.

Vodafones validierte OpenShift-Muster veranschaulichen, wie GitOps Edge-Cluster mit zentralisierten Steuerungsebenen synchron hält. On-Premise-Bereitstellungen bleiben für luftgespaltene Verteidigungsworkloads obligatorisch, doch die Einführung souveräner Cloud-Optionen von Oracle und anderen Anbietern untergräbt die Argumente für rein lokale Installationen. Mit zunehmender Multi-Cloud-Akzeptanz müssen Plattform-Blueprints anbieterspezifische Primitive verbergen – ein Designwandel, der das hybride Wachstum antreibt und anbieteragnostische Orchestrierung als Grundvoraussetzung etabliert.

Nach Unternehmensgröße: KMU schließen die Akzeptanzlücke

Großunternehmen machten 61,38 % des Umsatzes im Jahr 2025 aus, da sie dedizierte Teams finanzieren und sechsstellige Kapitalausgaben absorbieren können. Diese Gruppe profitiert auch von Skaleneffekten durch die Zentralisierung von Werkzeugen über Dutzende von Geschäftsbereichen hinweg, was die Rendite der Plattformausgaben steigert. Dennoch werden kleine und mittlere Unternehmen mit einem CAGR von 25,17 % wachsen und die Lücke schließen, da SaaS-Angebote budgetfreundliche Preise bieten. Ein Abonnement für den Markt für Plattform-Engineering und Interne Entwicklerplattformen (IDP) von rund 1.000 USD pro Monat beseitigt die Notwendigkeit personalintensiver Arbeit.

Das Qualifikationsdefizit bleibt das primäre Hemmnis für KMU, wobei weniger als 15 % der jüngsten Absolventen die Kombination aus Automatisierung, API-Design und Produktmetriken beherrschen, die für Plattformrollen erforderlich ist. Anbieter reagieren darauf, indem sie KI-gestützte Pipeline-Generierung einbetten, wie Humanitecs graphbasierter Orchestrator, sodass schlanke Teams robuste Umgebungen ohne tiefe Kubernetes-Kenntnisse aufbauen können. Open-Core-Modelle wie Medplums Download-First-Ansatz ermöglichen es Unternehmen, Workflows zu validieren, bevor sie Budget einsetzen – ein Muster, das die KMU-Durchdringung beschleunigt.

Nach Endnutzerbranche: Gesundheitswesen überholt Technologieunternehmen

Technologie- und Softwareunternehmen behielten im Jahr 2025 einen Umsatzanteil von 29,32 % aufgrund früher DevOps-Reife, aber das Gesundheitswesen und die Biowissenschaften werden voraussichtlich alle Branchen mit einem CAGR von 26,57 % übertreffen. Klinische Workloads benötigen lückenlose Prüfpfade und Datenresidenz, was Plattformabstraktion für die HIPAA-Compliance entscheidend macht, ohne die Release-Geschwindigkeit zu drosseln. Oracles Life Sciences KI-Datenplattform veranschaulicht diese These, indem sie 129 Millionen elektronische Gesundheitsakten innerhalb jurisdiktionaler Grenzen verarbeitet und gleichzeitig KI-gestützte Analysen liefert.

Die Akzeptanz im Finanzdienstleistungsbereich folgt ähnlichen Compliance-Strömungen, da Basel-III-Kapitalregeln und die Prüfung von Anbieterrisiken Banken zu zentral verwalteten Vorlagen drängen. Telekommunikationsunternehmen, die eine Fünf-Neunen-Verfügbarkeit anstreben, nutzen GitOps-Abstimmung, um deterministische Latenzgrenzen einzuhalten. Einzelhandel und E-Commerce skalieren schnell; Shopifys Plattform unterstützt 350 tägliche Pull-Requests – ein Durchsatz, der mit Legacy-Werkzeugen unmöglich wäre. Fertigung, Energie und öffentlicher Sektor bleiben aufgrund von Legacy-Ausrüstung und luftgespaltenen Einschränkungen langsamer, aber Meilenstein-Zertifizierungen wie ISO 27001 und SOC 2 Typ 2, die von Software Defined Automation erworben wurden, deuten auf eine steigende industrielle Nachfrage hin.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,68 % des Umsatzes aufgrund tiefer Kubernetes-Durchdringung und früher Bildung von Plattformteams. Unternehmen in den Vereinigten Staaten integrieren PCI-DSS-4.0- und SOC-2-Typ-2-Kontrollen direkt in bewährte Entwicklungspfade, sodass Entwickler Code ausliefern können, ohne sich mit Compliance-Details auseinandersetzen zu müssen. Das Gehaltsaufschlag der Region von 27 % über DevOps-Basiswerten schafft Talentanziehungskraft, belastet aber auch die Einstellungspipelines, was Unternehmen dazu veranlasst, repetitive Plattformwartungsaufgaben zu automatisieren. Kanada und Mexiko folgen ähnlichen Entwicklungen und modernisieren Pipelines zur Verwaltung grenzüberschreitender Datenflüsse, die durch DSGVO-inspirierte Gesetze geregelt werden.

Der asiatisch-pazifische Raum wächst mit einem CAGR von 24,89 %, angetrieben durch souveräne Cloud-Mandate in Indien und China, die Abstraktionsschichten für Multi-Regionen-Workloads hinter einheitlichen Entwicklerschnittstellen unverzichtbar machen. Der neueste Puls der Cloud Native Computing Foundation zeigt, dass 87 % der regionalen Unternehmen entweder Plattformprogramme implementieren oder planen – ein Indikator dafür, dass die Märkte für Plattform-Engineering und Interne Entwicklerplattformen ein anhaltendes zweistelliges Wachstum verzeichnen werden. Japan und Südkorea dominieren die ausgereifte Akzeptanz, während Indiens Technologiedienstleistungsriesen interne Plattformen einbetten, um die globale Kundenbereitstellung zu standardisieren. Talentmangel bleibt akut, sodass KI-gestützte Plattformen operative Lücken füllen.

Europa hält einen mittleren Anteil, beschleunigt sich jedoch dort, wo das Gesetz über die digitale operationale Resilienz, die Richtlinie über Netz- und Informationssicherheit 2 und die DSGVO bei der Absicherung von Software-Lieferketten zusammentreffen.[4]Europäische Union, "Gesetz über die digitale operationale Resilienz," EUROPA.EU Das Vereinigte Königreich, Deutschland und Frankreich lenken Ausgaben in Bank- und Telekommunikationsanwendungsfälle, die auf plattformbasierter Richtliniencodierung beruhen. Die Durchdringung in Südamerika ist noch in den Anfängen; Brasilien und Argentinien modernisieren das Kernbankwesen, doch kleinere IT-Ökosysteme bremsen die Akzeptanz. Im Nahen Osten und Afrika verankern die Vereinigten Arabischen Emirate und Saudi-Arabien souveräne Cloud-Investitionen, die Plattformabstraktion erfordern, während das subsaharische Afrika mit Infrastrukturlücken konfrontiert ist.

Wettbewerbslandschaft

Der Markt für Plattform-Engineering und Interne Entwicklerplattformen (IDP) ist nach wie vor mäßig fragmentiert, da die fünf größten Anbieter im Jahr 2025 weniger als 40 % des Umsatzes auf sich vereinten. Unternehmen wägen häufig kommerzielle Produkte gegen den Aufbau auf Open-Source-Grundlagen wie Backstage ab, das allein einen Anteil von 89 % bei Entwicklerportalen und eine Präsenz in 3.400 Organisationen beansprucht. Anbieter konvergieren schnell bei Funktionsumfängen und bündeln Portale, CI/CD, Beobachtbarkeit und Richtliniendurchsetzung, um den Integrationsaufwand zu reduzieren.

Humanitecs KI-first Platform Orchestrator, der im September 2025 veröffentlicht wurde, reduziert die Zeit für die Pipeline-Erstellung und spricht Unternehmen an, denen die Teamgröße fehlt, um maßgeschneiderte Plattformen zu pflegen. HashiCorps ausstehende Übernahme durch IBM, angekündigt zu 6,4 Milliarden USD, signalisiert Konsolidierung, da Cloud-Giganten schlüsselfertige Plattformportfolios anstreben. Kleinere Disruptoren wie Port und OpsLevel zielen mit monatlichen Tarifen unter 1.000 USD auf mittelständische Käufer ab, während Harness KI-Agenten einsetzt, um Pipeline-Fehler automatisch zu beheben und den Aufwand für Plattformteams zu reduzieren. Telekommunikationsspezifische Lösungen, exemplarisch durch Vodafones OpenShift-Bereitstellung, zeigen Potenzial für vertikale Plattformen, die von horizontalen Suiten nicht abgedeckt werden.

Pulumis Release vom März 2026 mit OPA-Rego-Unterstützung und Terraform-State-Backend-Integration positioniert es als Brücke zwischen Infrastruktur als Code und Richtlinien als Code in Multi-Cloud-Umgebungen. Oracle, VMware und Google Cloud ergänzen ihre Kernangebote um souveräne Cloud-Kontrollen und versuchen, Workloads aus regulierten Branchen zu gewinnen. Da in den Bereichen Regierung und Energie noch viel Potenzial ungenutzt ist, können neue Marktteilnehmer sich durch Kompatibilität mit luftgespaltenen Bereitstellungen und Integration von Legacy-Systemen differenzieren.

Marktführer für Plattform-Engineering und Interne Entwicklerplattformen (IDP)

GitLab, Inc.

HashiCorp Inc.

CloudBees, Inc.

Harness, Inc.

Humanitec GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Spree Commerce veröffentlichte Version 5.2 mit KI-Integrationen für Cursor und Claude, einem CLI-Installer und Code-Generatoren, wodurch KI-gestütztes Gerüstbau in E-Commerce-Workflows eingebettet wurde.

- März 2026: Pulumi veröffentlichte Version 1.1.0 mit Unterstützung für Open Policy Agent und Rego sowie Terraform-State-Backend-Integration, was die Governance von Richtlinien als Code und hybridem Infrastruktur als Code vereinfacht.

- März 2026: Google Cloud führte Multi-Networking-APIs und persistente IP-Zuweisung in Google Kubernetes Engine ein und brachte damit telekommunikationsgerechte Funktionen in verwaltetes Kubernetes.

- Februar 2026: Software Defined Automation erlangte die ISO-27001-Zertifizierung und validierte damit die Informationssicherheitskontrollen für seine industrielle DevOps-Plattform.

Globaler Berichtsumfang für den Markt für Plattform-Engineering und Interne Entwicklerplattformen (IDP)

Der Markt für Plattform-Engineering und Interne Entwicklerplattformen (IDP) bezieht sich auf das Ökosystem aus Werkzeugen, Frameworks und Diensten, das Organisationen in die Lage versetzt, interne Entwicklerplattformen aufzubauen, zu verwalten und zu skalieren, um die Softwareentwicklung und den Betrieb zu optimieren. Diese Plattformen bieten standardisierte Self-Service-Funktionen, die die zugrunde liegende Infrastrukturkomplexität abstrahieren, die Entwicklerproduktivität steigern und Konsistenz, Sicherheit und Governance über den gesamten Lebenszyklus der Softwarebereitstellung hinweg gewährleisten.

Der Bericht über den Markt für Plattform-Engineering und Interne Entwicklerplattformen ist segmentiert nach Plattformkomponente (Infrastruktur-Automatisierungsschicht, Entwickler-Self-Service-Portal, CI/CD-Orchestrierung, Beobachtbarkeit und Telemetrie sowie Governance- und Sicherheitskontrollen), Bereitstellungsmodus (On-Premise, Cloud, Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Technologie und Software, Finanzdienstleistungen, Telekommunikation, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgungsunternehmen, Regierung und öffentlicher Sektor sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Infrastruktur-Automatisierungsschicht |

| Entwickler-Self-Service-Portal |

| CI/CD-Orchestrierung |

| Beobachtbarkeit und Telemetrie |

| Governance- und Sicherheitskontrollen |

| On-Premise |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Technologie und Software |

| Finanzdienstleistungen |

| Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Plattformkomponente | Infrastruktur-Automatisierungsschicht | ||

| Entwickler-Self-Service-Portal | |||

| CI/CD-Orchestrierung | |||

| Beobachtbarkeit und Telemetrie | |||

| Governance- und Sicherheitskontrollen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Technologie und Software | ||

| Finanzdienstleistungen | |||

| Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Plattform-Engineering und Interne Entwicklerplattformen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 31,57 Milliarden USD erreichen.

Wie schnell wird der Markt im Zeitraum 2026–2031 voraussichtlich wachsen?

Es wird ein CAGR von 24,77 % über den Prognosezeitraum erwartet.

Welche Plattformkomponente führt derzeit bei den Ausgaben?

Entwickler-Self-Service-Portale führten im Jahr 2025 mit einem Anteil von 34,87 %.

Welche Region wird voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird bis 2031 ein Wachstum mit einem CAGR von 24,89 % erwartet.

Warum gewinnen hybride Bereitstellungen an Dynamik?

Mandate zur Datenresidenz und Multi-Cloud-Strategien treiben hybride Architekturen voran, die voraussichtlich jährlich um 35,37 % wachsen werden.

Welche Talentherausforderungen beeinflussen die Plattformakzeptanz?

Ein Mangel an Ingenieuren mit Kenntnissen in Infrastrukturautomatisierung und produktbezogenem Denken treibt die Gehälter in die Höhe und verlangsamt den Rollout, insbesondere bei kleinen und mittleren Unternehmen.

Seite zuletzt aktualisiert am: