Tamaño y Participación del Mercado de Ingeniería de Plataformas y Plataforma Interna para Desarrolladores (IDP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

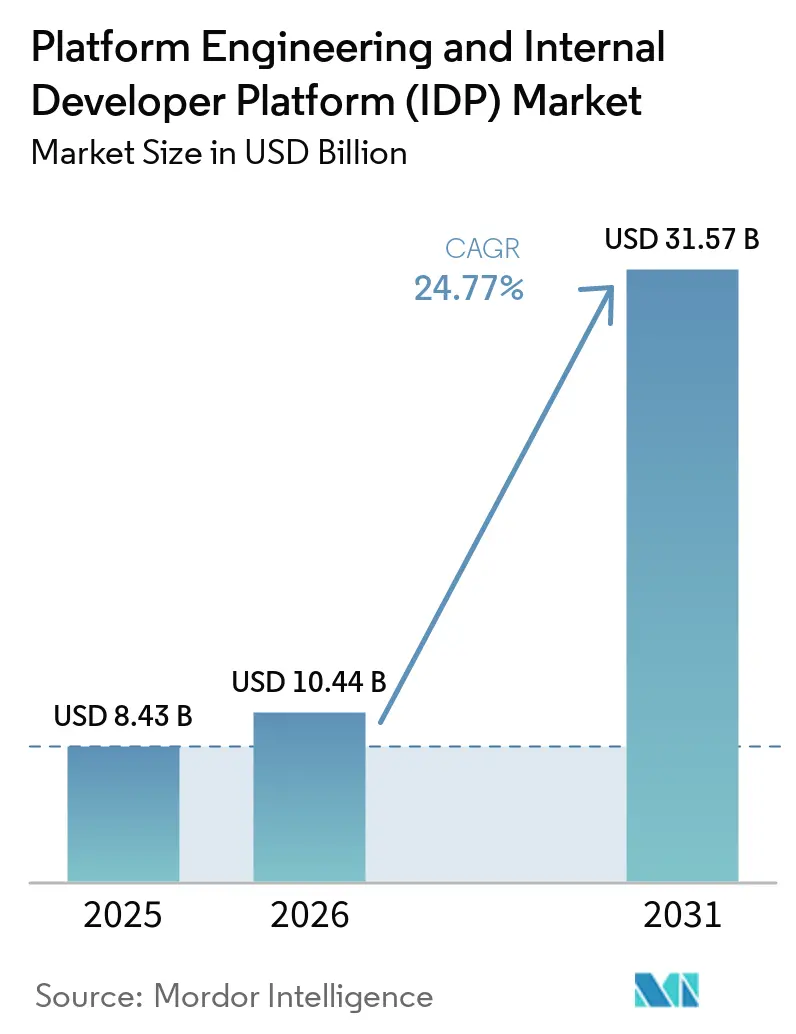

| Tamaño del Mercado (2026) | 10.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.77% CAGR |

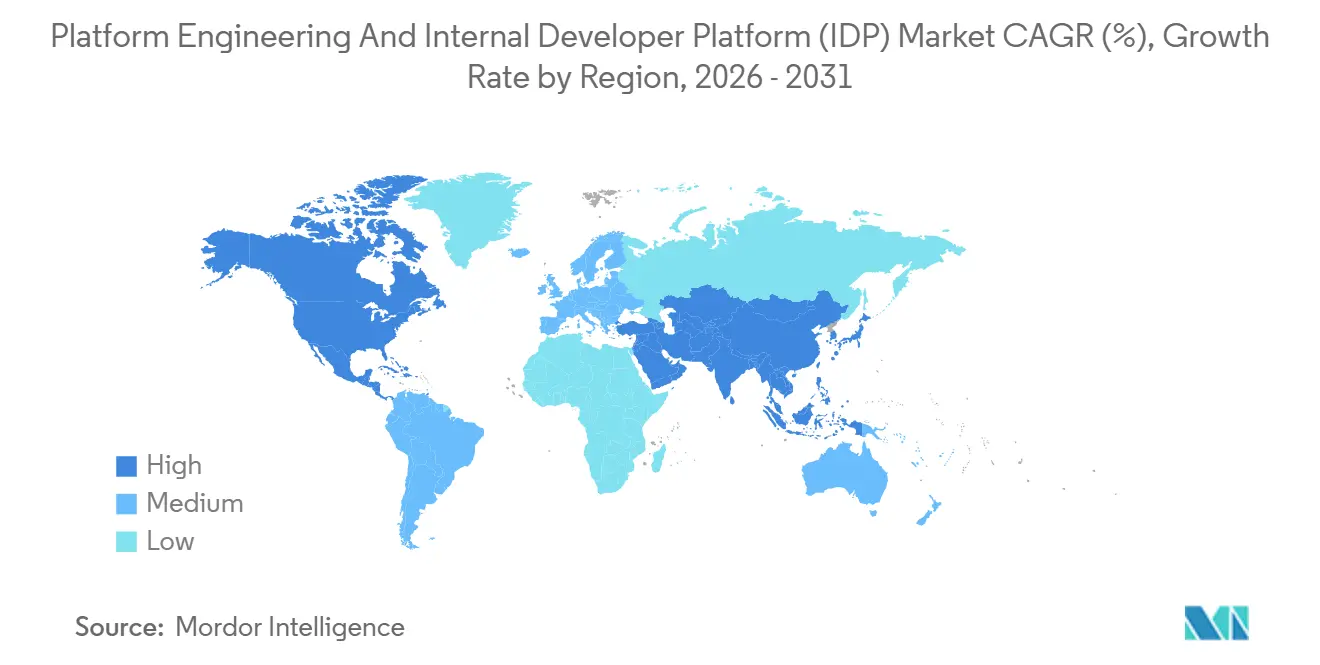

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingeniería de Plataformas y Plataforma Interna para Desarrolladores (IDP) por Mordor Intelligence

Se espera que el tamaño del mercado de ingeniería de plataformas y plataforma interna para desarrolladores (IDP) aumente de USD 10,44 mil millones en 2026 a USD 31,57 mil millones en 2031, creciendo a una CAGR del 24,77% durante 2026-2031. La creciente complejidad de Kubernetes, las mayores obligaciones de cumplimiento normativo y la necesidad de liberar a los equipos de aplicaciones de las tareas de infraestructura están acelerando la adopción. Las empresas están migrando de herramientas puntuales de DevOps dispersas hacia capas de abstracción unificadas que reducen el tiempo de incorporación, integran la política como código y automatizan plantillas de rutas doradas, ayudando a las organizaciones a reducir los ciclos de resolución de incidentes y aumentar la frecuencia de implementación. El impulso es más fuerte en las industrias reguladas, donde los portales de autoservicio ofrecen registros de auditoría integrados para PCI-DSS 4.0 o HIPAA, al tiempo que protegen a los desarrolladores de las tareas de seguridad de bajo nivel. Los proveedores están agrupando observabilidad, CI/CD y gobernanza en suites integradas, un cambio estratégico que reduce la proliferación de herramientas y posiciona las plataformas como ofertas centradas en el producto en lugar de proyectos secundarios de ingeniería.

Conclusiones Clave del Informe

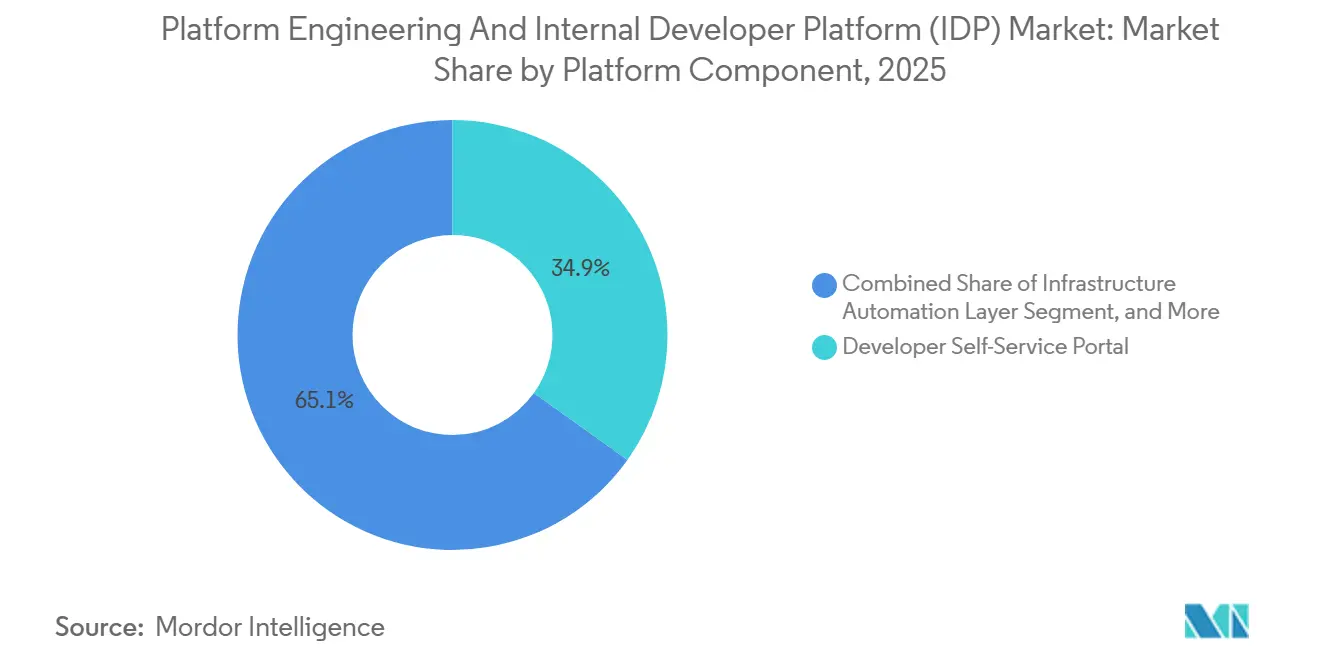

- Por componente de plataforma, los portales de autoservicio para desarrolladores lideraron con una participación de ingresos del 34,87% en 2025, mientras que se proyecta que los componentes de observabilidad y telemetría avancen a una CAGR del 25,77% hasta 2031.

- Por modo de implementación, la implementación en la nube mantuvo el 46,32% de la participación del mercado de ingeniería de plataformas y plataforma interna para desarrolladores en 2025, pero se prevé que las arquitecturas híbridas se expandan a una CAGR del 35,37% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 61,38% del gasto en 2025, mientras que se espera que las pequeñas y medianas empresas crezcan a una CAGR del 25,17% hasta 2031.

- Por industria de usuario final, tecnología y software captó el 29,32% de la demanda en 2025; se prevé que salud y ciencias de la vida registren el crecimiento más rápido con una CAGR del 26,57%.

- Por geografía, América del Norte representó el 41,68% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 24,89% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ingeniería de Plataformas y Plataforma Interna para Desarrolladores (IDP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Transición hacia Arquitecturas Nativas de la Nube | +6.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Mejoras en la Productividad de los Desarrolladores | +5.8% | Global, particularmente América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Complejidad de Kubernetes que Requiere Abstracción | +4.9% | Global, con adopción temprana en los sectores de tecnología y servicios financieros | Mediano plazo (2-4 años) |

| Expansión de Equipos de Plataforma en Grandes Empresas | +3.7% | América del Norte y Europa, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecientes Requisitos de Cumplimiento para Cadenas de Suministro de Software | +2.4% | Europa y América del Norte, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Cadenas de Herramientas de DevOps Aumentadas con IA | +1.8% | Centros tecnológicos de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Transición hacia Arquitecturas Nativas de la Nube

Las cargas de trabajo nativas de la nube crecieron hasta el 82% de los entornos de producción en 2025, pero la carga operativa se disparó a medida que Kubernetes introdujo más de 50 tipos de recursos principales, cada uno con docenas de parámetros de configuración. Las plataformas internas para desarrolladores ahora aprovisionan espacios de nombres, ingress y paquetes de políticas de forma predeterminada, eliminando la proliferación de YAML y acortando los ciclos de lanzamiento. Las implementaciones tempranas, como el núcleo 5G de Nokia, ahorraron cientos de horas de ingeniería por lanzamiento al eliminar la deriva manual de clústeres.[1]Nokia, "Caso de Estudio de Ingeniería de Plataforma para Implementación de Núcleo 5G," NOKIA.COM Las instituciones financieras integran directamente en las plantillas las políticas de Basilea III y los registros de auditoría, garantizando la alineación regulatoria sin ralentizar la entrega de productos. A medida que los servicios gestionados de Kubernetes añaden funciones de borde y redes múltiples, las capas de abstracción seguirán siendo fundamentales para mantener la experiencia del desarrollador de forma sencilla.

Creciente Demanda de Mejoras en la Productividad de los Desarrolladores

Antes de la adopción de plataformas, los desarrolladores dedicaban aproximadamente el 35% de su semana a tareas de infraestructura, lo que frenaba la velocidad de desarrollo de funcionalidades. Las organizaciones que ejecutan plataformas maduras reportan incrementos cercanos al 40% en la frecuencia de implementación y alrededor de un 25% más de rapidez en el tiempo medio de recuperación, métricas que se traducen en un posicionamiento competitivo más sólido. La migración de Shopify a una interfaz de administración componible procesó 67 millones de vistas de página diarias en 101 equipos, un logro posible gracias a la automatización impulsada por la plataforma. Los marcos regulatorios como el RGPD integran principios de privacidad desde el diseño en las rutas doradas, de modo que los desarrolladores nunca manejan manualmente datos sensibles. Las suscripciones SaaS asequibles, con precios cercanos a USD 1.000 por mes, extienden estas ganancias de productividad a empresas del mercado medio con recursos limitados.

Creciente Complejidad de Kubernetes que Requiere Abstracción

La versión 1.32 de Kubernetes amplió la preparación para el borde, pero su mayor superficie de API amplificó la curva de aprendizaje, lo que llevó al 89% de los adoptantes de Backstage a añadir catálogos de servicios que ocultan los detalles de bajo nivel. Los proveedores de telecomunicaciones que buscan una disponibilidad del 99,999% dependen de la reconciliación de GitOps gestionada por equipos de plataforma, no por equipos de aplicaciones. Las API de redes múltiples de Google Kubernetes Engine, lanzadas en marzo de 2026, complican aún más las operaciones nativas, pero se vuelven accesibles cuando se exponen a través de API de plataforma con opiniones definidas. El compromiso de soporte a largo plazo de 15 años de Canonical ilustra la carga de mantenimiento que absorben los equipos centralizados para que los desarrolladores de aplicaciones puedan centrarse exclusivamente en el código.

Expansión de Equipos de Plataforma en Grandes Empresas

El 80% de las grandes organizaciones de software están en camino de contar con equipos de plataforma formales para 2026, frente al 45% en 2023. Estas unidades tratan a los desarrolladores como clientes internos, haciendo seguimiento de la adopción y la satisfacción en lugar del tiempo de actividad de los servidores. El Orquestador de Plataforma 2 de Humanitec utiliza IA para generar automáticamente canalizaciones a partir de manifiestos, reduciendo el trabajo manual y permitiendo que pequeños equipos de plataforma den soporte a cientos de equipos de aplicaciones. Las empresas de servicios financieros sujetas a la Ley de Resiliencia Operativa Digital centralizan las revisiones de dependencias de terceros dentro de las capas de plataforma, incorporando la gestión de riesgos en el momento de la confirmación del código. La guerra por el talento sigue siendo intensa, con salarios de ingenieros de plataforma que superan en un 27% a los roles tradicionales de DevOps.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión Inicial en la Construcción de Plataformas Internas | -3.1% | Global, particularmente aguda en pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Escasez de Talento en Ingenieros de Plataforma | -2.6% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Desafíos de Integración con Sistemas Heredados | -1.9% | Global, concentrado en servicios financieros y manufactura | Largo plazo (≥ 4 años) |

| Preocupaciones de Seguridad en torno a los Portales de Autoservicio | -1.4% | Europa y América del Norte, impulsado por el escrutinio regulatorio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial en la Construcción de Plataformas Internas

Una plataforma de grado productivo a menudo requiere entre tres y cinco ingenieros a tiempo completo durante hasta 18 meses, lo que equivale a costos laborales de entre USD 150.000 y USD 650.000 antes de las tarifas de herramientas o de la nube. Este obstáculo de capital deja fuera a muchas pequeñas y medianas empresas, que representaron solo el 38,62% del gasto de 2025 a pesar de constituir la mayoría de las empresas a nivel mundial. La evolución continua de funcionalidades, los parches de seguridad rutinarios y el refinamiento de la experiencia del usuario incrementan los costos a lo largo del ciclo de vida, lo que lleva a algunas empresas a adoptar ofertas de suscripción. El camino de Software Defined Automation hacia la certificación ISO 27001 en febrero de 2026, tras una ronda inicial de USD 10 millones, pone de relieve cómo los costos de cumplimiento normativo inflan el precio total.

Escasez de Talento en Ingenieros de Plataforma

Las habilidades híbridas que combinan la automatización de infraestructura con el pensamiento de producto siguen siendo escasas. Las universidades aún no han lanzado planes de estudio formales, por lo que los empleadores deben recapacitar internamente a los ingenieros de confiabilidad del sitio. Los datos de la Organización para la Cooperación y el Desarrollo Económicos muestran que solo el 14% de las pymes habían adoptado herramientas de IA para 2024, lo que subraya la brecha de habilidades digitales que frena la adopción de plataformas.[2]Organización para la Cooperación y el Desarrollo Económicos, "Adopción de IA en las Pymes 2024," OECD.ORG América del Norte y Europa albergan los grupos de talento más profundos, pero el auge de los proyectos de nube soberana en Asia-Pacífico está ampliando las disparidades regionales. La limitación de personal obliga a los equipos de plataforma a restringir la expansión del autoservicio, retrasando el despliegue organizacional más amplio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente de Plataforma: Los Portales Lideran, la Observabilidad se Dispara

Los portales de autoservicio para desarrolladores capturaron el 34,87% de los ingresos de 2025, lo que refleja el énfasis temprano de las empresas en la automatización de flujos de trabajo. Se espera que esta porción del tamaño del mercado de ingeniería de plataformas y plataforma interna para desarrolladores mantenga el liderazgo, ya que los portales siguen siendo el punto de contacto principal para los desarrolladores que crean nuevos servicios. Sin embargo, los componentes de observabilidad y telemetría están proyectados para crecer un 25,77% anualmente, impulsados por la adopción de OpenTelemetry que exige un diseño orientado al rastreo en todas las rutas doradas. Las suites integradas ahora incorporan métricas, trazas y registros en el andamiaje inicial, de modo que cada microservicio emite datos sin pasos adicionales por parte del desarrollador, garantizando que las regresiones de rendimiento se detecten antes de que afecten a los usuarios.

Una tendencia paralela favorece la orquestación de CI/CD integrada en los planos de la plataforma, con el 67% de los encuestados de 2025 citando GitOps como su patrón de entrega preferido. Los componentes de automatización de infraestructura, ejemplificados por la versión OpenAPI de Pulumi, abstraen diversos puntos finales REST de la nube detrás de API uniformes, facilitando los flujos de trabajo con múltiples proveedores.[3]Pulumi, "Soporte OpenAPI para API REST de la Nube," PULUMI.COM Las capas de gobernanza y seguridad integran el Agente de Política Abierta para aplicar controles en el momento del controlador de admisión. En conjunto, estos componentes sugieren que el mercado de ingeniería de plataformas y plataforma interna para desarrolladores (IDP) evolucionará desde módulos discretos hacia paquetes con opiniones definidas que minimicen la deuda de configuración.

Por Modo de Implementación: Las Arquitecturas Híbridas se Aceleran

La implementación en la nube mantuvo el 46,32% de la participación del mercado de ingeniería de plataformas y plataforma interna para desarrolladores en 2025, gracias a los maduros servicios gestionados de Kubernetes que reducen la carga operativa. Sin embargo, se proyecta que las topologías híbridas se componen a un 35,37% anual, más de 10 puntos porcentuales por encima de la CAGR general. El cambio está impulsado por mandatos regulatorios, como la Ley de Resiliencia Operativa Digital de Europa, que obliga a los bancos a mantener zonas de recuperación ante desastres en instalaciones locales incluso mientras aprovechan la elasticidad de la nube pública para entornos de desarrollo. La abstracción de plataforma une estos entornos dispares, presentando a los desarrolladores una única API independientemente de dónde se ejecuten finalmente las cargas de trabajo.

Los patrones validados de OpenShift de Vodafone ejemplifican cómo GitOps mantiene los clústeres de borde sincronizados con los planos de control centralizados. Las implementaciones locales siguen siendo obligatorias para las cargas de trabajo de defensa con aislamiento de red, pero la llegada de opciones de nube soberana de Oracle y otros está erosionando el argumento a favor de las instalaciones puramente locales. A medida que aumenta la adopción de múltiples nubes, los planos de plataforma deben ocultar los primitivos específicos de cada proveedor, un cambio de diseño que impulsa el crecimiento híbrido y consolida la orquestación independiente del proveedor como requisito fundamental.

Por Tamaño de Organización: Las Pymes Reducen la Brecha de Adopción

Las grandes empresas representaron el 61,38% de los ingresos de 2025 porque pueden financiar equipos dedicados y absorber desembolsos de capital de seis cifras. Este grupo también captura economías de escala al centralizar las herramientas en decenas de unidades de negocio, amplificando el retorno sobre el gasto en plataforma. No obstante, se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 25,17%, cerrando la brecha a medida que las ofertas SaaS ofrecen precios accesibles. Una suscripción al mercado de ingeniería de plataformas y plataforma interna para desarrolladores (IDP) de alrededor de USD 1.000 por mes elimina la necesidad de un equipo numeroso.

El déficit de habilidades sigue siendo el principal obstáculo para las pymes, con menos del 15% de los graduados recientes dominando la combinación de automatización, diseño de API y métricas de producto requeridas para los roles de plataforma. Los proveedores están respondiendo integrando la generación de canalizaciones guiada por IA, como el orquestador basado en grafos de Humanitec, para que los equipos reducidos puedan arrancar entornos robustos sin un profundo conocimiento de Kubernetes. Los modelos de código abierto como el enfoque de descarga primero de Medplum permiten a las empresas validar los flujos de trabajo antes de comprometer presupuesto, un patrón que acelera la penetración en las pymes.

Por Industria de Usuario Final: La Salud Supera a los Incumbentes Tecnológicos

Las empresas de tecnología y software mantuvieron el 29,32% de la participación de ingresos en 2025 debido a la madurez temprana de DevOps, pero se proyecta que salud y ciencias de la vida superen a todos los sectores verticales con una CAGR del 26,57%. Las cargas de trabajo clínicas necesitan registros de auditoría herméticos y residencia de datos, lo que hace que la abstracción de plataforma sea fundamental para el cumplimiento de HIPAA sin frenar la velocidad de lanzamiento. La Plataforma de Datos de IA para Ciencias de la Vida de Oracle ilustra la tesis al procesar 129 millones de registros electrónicos de salud dentro de los límites jurisdiccionales mientras ofrece análisis impulsados por IA.

La adopción en servicios financieros sigue corrientes de cumplimiento similares, ya que las reglas de capital de Basilea III y el escrutinio del riesgo de proveedores impulsan a los bancos hacia plantillas gobernadas centralmente. Las telecomunicaciones, que apuntan a una disponibilidad de cinco nueves, aprovechan la reconciliación de GitOps para cumplir con los umbrales de latencia deterministas. El comercio minorista y el comercio electrónico están escalando rápidamente; la plataforma de Shopify soporta 350 solicitudes de extracción diarias, un rendimiento imposible con las herramientas heredadas. La manufactura, la energía y el gobierno siguen siendo más lentos debido al equipamiento heredado y las restricciones de aislamiento de red, pero las certificaciones de hitos como ISO 27001 y SOC 2 Tipo 2 obtenidas por Software Defined Automation indican una creciente demanda industrial.

Análisis Geográfico

América del Norte mantuvo el 41,68% de los ingresos de 2025 debido a la profunda penetración de Kubernetes y la formación temprana de equipos de plataforma. Las empresas en los Estados Unidos integran directamente en las rutas doradas los controles de PCI-DSS 4.0 y SOC 2 Tipo 2, lo que permite a los desarrolladores publicar código sin lidiar con los detalles del cumplimiento normativo. La prima salarial de la región, un 27% por encima de las líneas base de DevOps, crea atracción de talento pero también tensiona los procesos de contratación, lo que lleva a las empresas a automatizar las tareas repetitivas de mantenimiento de plataformas. Canadá y México siguen trayectorias similares, modernizando las canalizaciones para gestionar los flujos de datos transfronterizos regidos por estatutos inspirados en el RGPD.

Asia-Pacífico se está expandiendo a una CAGR del 24,89%, impulsada por los mandatos de nube soberana en India y China que hacen que las capas de abstracción sean indispensables para las cargas de trabajo multirregión detrás de interfaces unificadas para desarrolladores. El último pulso de la Fundación de Computación Nativa de la Nube muestra que el 87% de las empresas regionales están implementando o planificando programas de plataforma, un indicador de que los mercados de ingeniería de plataformas y plataforma interna para desarrolladores registrarán un crecimiento sostenido de dos dígitos. Japón y Corea del Sur dominan la adopción madura, mientras que los gigantes de servicios tecnológicos de India integran plataformas internas para estandarizar la entrega a clientes globales. La escasez de talento sigue siendo aguda, por lo que las plataformas guiadas por IA llenan las brechas operativas.

Europa mantiene una participación de nivel medio pero se está acelerando donde la Ley de Resiliencia Operativa Digital, la Directiva de Seguridad de Redes e Información 2 y el RGPD convergen en la garantía de la cadena de suministro de software.[4]Unión Europea, "Ley de Resiliencia Operativa Digital," EUROPA.EU El Reino Unido, Alemania y Francia canalizan el gasto hacia casos de uso en banca y telecomunicaciones que dependen de la codificación de políticas a nivel de plataforma. La penetración en América del Sur es incipiente; Brasil y Argentina están modernizando la banca central, aunque los ecosistemas de TI más pequeños están limitando la adopción. En Oriente Medio y África, los Emiratos Árabes Unidos y Arabia Saudita anclan las inversiones en nube soberana que requieren abstracción de plataforma, mientras que el África subsahariana enfrenta brechas de infraestructura.

Panorama Competitivo

El mercado de ingeniería de plataformas y plataforma interna para desarrolladores (IDP) sigue siendo moderadamente fragmentado, ya que los cinco principales proveedores representaron menos del 40% de los ingresos de 2025. Las empresas a menudo sopesan los productos comerciales frente a la construcción sobre fundamentos de código abierto como Backstage, que por sí solo reclama el 89% de participación en los portales para desarrolladores y presencia en 3.400 organizaciones. Los proveedores están convergiendo rápidamente en conjuntos de funcionalidades, agrupando portales, CI/CD, observabilidad y aplicación de políticas para reducir la sobrecarga de integración.

El Orquestador de Plataforma con IA primero de Humanitec, lanzado en septiembre de 2025, reduce el tiempo de creación de canalizaciones y atrae a empresas que carecen del tamaño de equipo para curar plataformas a medida. La adquisición pendiente de HashiCorp por IBM, anunciada en USD 6,4 mil millones, señala una consolidación a medida que los gigantes de la nube buscan carteras de plataformas llave en mano. Disruptores más pequeños como Port y OpsLevel apuntan a compradores del mercado medio con niveles mensuales por debajo de USD 1.000, mientras que Harness inyecta agentes de IA para remediar automáticamente los fallos de canalización, reduciendo el trabajo de los equipos de plataforma. Las soluciones específicas para telecomunicaciones, ejemplificadas por la implementación de OpenShift de Vodafone, muestran espacio para plataformas verticales no abordadas por las suites horizontales.

La versión de marzo de 2026 de Pulumi con soporte para OPA-Rego e integración del backend de estado de Terraform la posiciona como un puente entre la infraestructura como código y la política como código en entornos de múltiples nubes. Oracle, VMware y Google Cloud amplían sus ofertas principales con controles de nube soberana, buscando capturar cargas de trabajo de industrias reguladas. Con espacio en blanco aún amplio en los segmentos de gobierno y energía, los nuevos participantes pueden diferenciarse en compatibilidad de implementación con aislamiento de red e integración con sistemas heredados.

Líderes de la Industria de Ingeniería de Plataformas y Plataforma Interna para Desarrolladores (IDP)

GitLab, Inc.

HashiCorp Inc.

CloudBees, Inc.

Harness, Inc.

Humanitec GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Spree Commerce lanzó la versión 5.2, con integraciones de IA para Cursor y Claude, un instalador de interfaz de línea de comandos y generadores de código, integrando el andamiaje asistido por IA en los flujos de trabajo de comercio electrónico.

- Marzo de 2026: Pulumi lanzó la versión 1.1.0 con soporte para el Agente de Política Abierta y Rego, más integración del backend de estado de Terraform, optimizando la política como código y la gobernanza híbrida de infraestructura como código.

- Marzo de 2026: Google Cloud introdujo API de redes múltiples y asignación de IP persistente en Google Kubernetes Engine, llevando capacidades de grado de telecomunicaciones a Kubernetes gestionado.

- Febrero de 2026: Software Defined Automation obtuvo la certificación ISO 27001, validando los controles de seguridad de la información para su plataforma industrial de DevOps.

Alcance del Informe Global del Mercado de Ingeniería de Plataformas y Plataforma Interna para Desarrolladores (IDP)

El Mercado de Ingeniería de Plataformas y Plataforma Interna para Desarrolladores (IDP) se refiere al ecosistema de herramientas, marcos y servicios que permiten a las organizaciones construir, gestionar y escalar plataformas internas para desarrolladores con el fin de optimizar el desarrollo de software y las operaciones. Estas plataformas proporcionan capacidades estandarizadas de autoservicio que abstraen la complejidad subyacente de la infraestructura, mejoran la productividad de los desarrolladores y garantizan la coherencia, la seguridad y la gobernanza a lo largo del ciclo de vida de entrega de software.

El Informe del Mercado de Ingeniería de Plataformas y Plataforma Interna para Desarrolladores está segmentado por Componente de Plataforma (Capa de Automatización de Infraestructura, Portal de Autoservicio para Desarrolladores, Orquestación de CI/CD, Observabilidad y Telemetría, y Controles de Gobernanza y Seguridad), Modo de Implementación (Local, Nube, Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (Tecnología y Software, Servicios Financieros, Telecomunicaciones, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Manufactura, Energía y Servicios Públicos, Gobierno y Sector Público, y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Capa de Automatización de Infraestructura |

| Portal de Autoservicio para Desarrolladores |

| Orquestación de CI/CD |

| Observabilidad y Telemetría |

| Controles de Gobernanza y Seguridad |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Tecnología y Software |

| Servicios Financieros |

| Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente de Plataforma | Capa de Automatización de Infraestructura | ||

| Portal de Autoservicio para Desarrolladores | |||

| Orquestación de CI/CD | |||

| Observabilidad y Telemetría | |||

| Controles de Gobernanza y Seguridad | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | Tecnología y Software | ||

| Servicios Financieros | |||

| Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ingeniería de plataformas y plataforma interna para desarrolladores para 2031?

Se prevé que el mercado alcance USD 31,57 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado durante 2026-2031?

Se proyecta que registre una CAGR del 24,77% a lo largo del período de pronóstico.

¿Qué componente de plataforma lidera actualmente el gasto?

Los portales de autoservicio para desarrolladores lideraron con una participación del 34,87% en 2025.

¿Qué región tiene el pronóstico de crecimiento más rápido?

Se espera que Asia-Pacífico se expanda a una CAGR del 24,89% hasta 2031.

¿Por qué las implementaciones híbridas están ganando impulso?

Los mandatos de residencia de datos y las estrategias de múltiples nubes están impulsando las arquitecturas híbridas, que se proyecta crecerán a un 35,37% anual.

¿Qué desafíos de talento afectan la adopción de plataformas?

La escasez de ingenieros especializados en automatización de infraestructura y pensamiento de producto está inflando los salarios y ralentizando el despliegue, particularmente para las pequeñas y medianas empresas.

Última actualización de la página el: