プラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム(IDP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

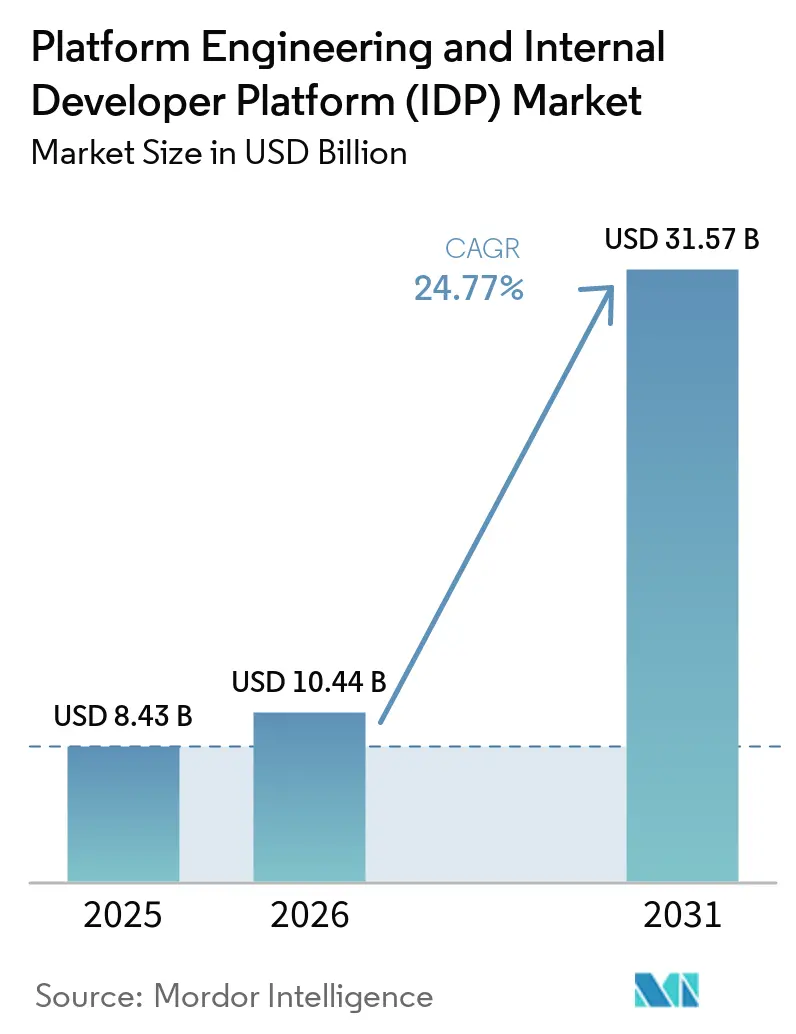

| 市場規模 (2026) | 10.44 十億米ドル |

| 市場規模 (2031) | 31.57 十億米ドル |

| 成長率 (2026 - 2031) | 24.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム(IDP)市場分析

プラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム(IDP)市場規模は、2026年の104億4,000万米ドルから2031年には315億7,000万米ドルへと拡大し、2026年から2031年にかけて24.77%のCAGRで成長する見込みです。Kubernetesの複雑性の増大、コンプライアンス義務の高まり、アプリケーションチームをインフラ作業から解放する必要性が導入を加速させています。企業は分散したDevOpsポイントツールから、オンボーディング時間を短縮し、ポリシーをコードとして組み込み、ゴールデンパステンプレートを自動化する統合抽象化レイヤーへと移行しており、インシデント解決サイクルの短縮とデプロイ頻度の向上を実現しています。規制の厳しい業界では勢いが最も強く、セルフサービスポータルがPCI-DSS 4.0またはHIPAAの組み込み監査証跡を提供しながら、開発者を低レベルのセキュリティタスクから保護しています。ベンダーはオブザーバビリティ、CI/CD、ガバナンスを統合スイートにバンドルしており、これはツールの乱立を減らし、プラットフォームをエンジニアリングの副次的プロジェクトではなくプロダクト中心の提供物として位置づける戦略的転換です。

主要レポートのポイント

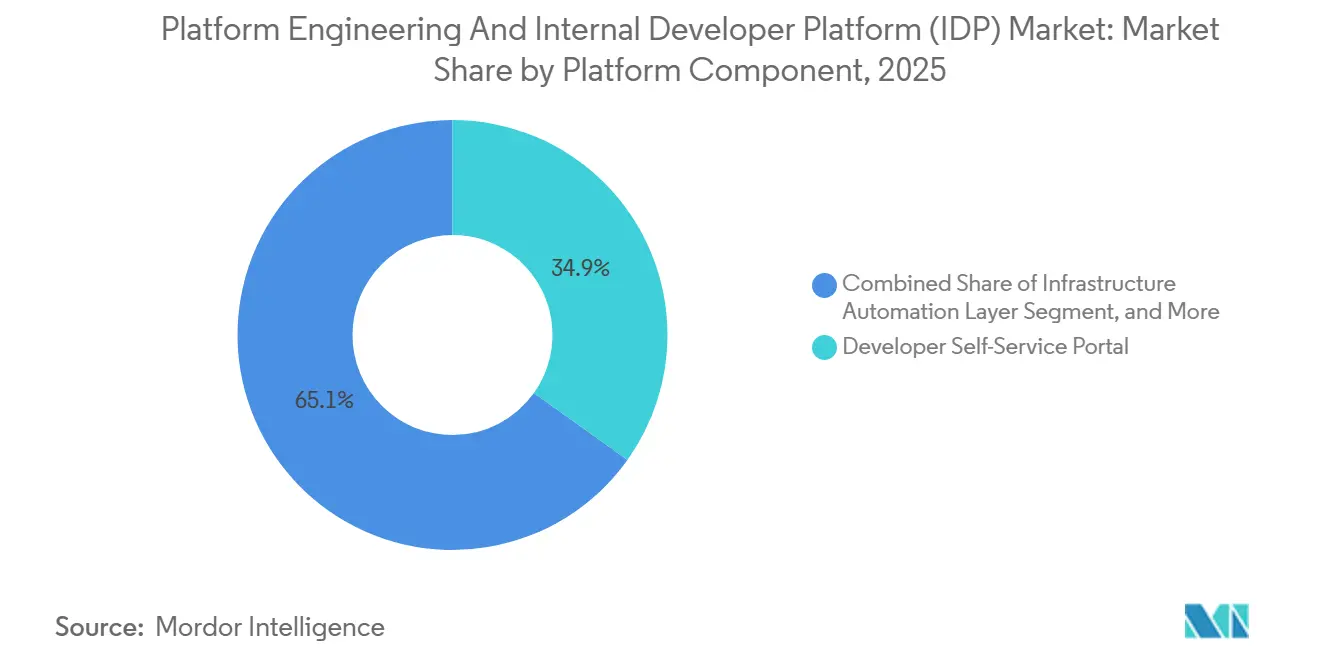

- プラットフォームコンポーネント別では、デベロッパーセルフサービスポータルが2025年に34.87%の収益シェアでリードし、オブザーバビリティおよびテレメトリコンポーネントは2031年にかけて25.77%のCAGRで成長すると予測されています。

- デプロイメントモード別では、クラウドデプロイメントが2025年にプラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム市場シェアの46.32%を占めましたが、ハイブリッドアーキテクチャは2031年にかけて35.37%のCAGRで拡大すると予測されています。

- 組織規模別では、大企業が2025年の支出の61.38%を占め、中小企業は2031年にかけて25.17%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、テクノロジー・ソフトウェアが2025年の需要の29.32%を占め、ヘルスケアおよびライフサイエンスが26.57%のCAGRで最も急速な成長が見込まれています。

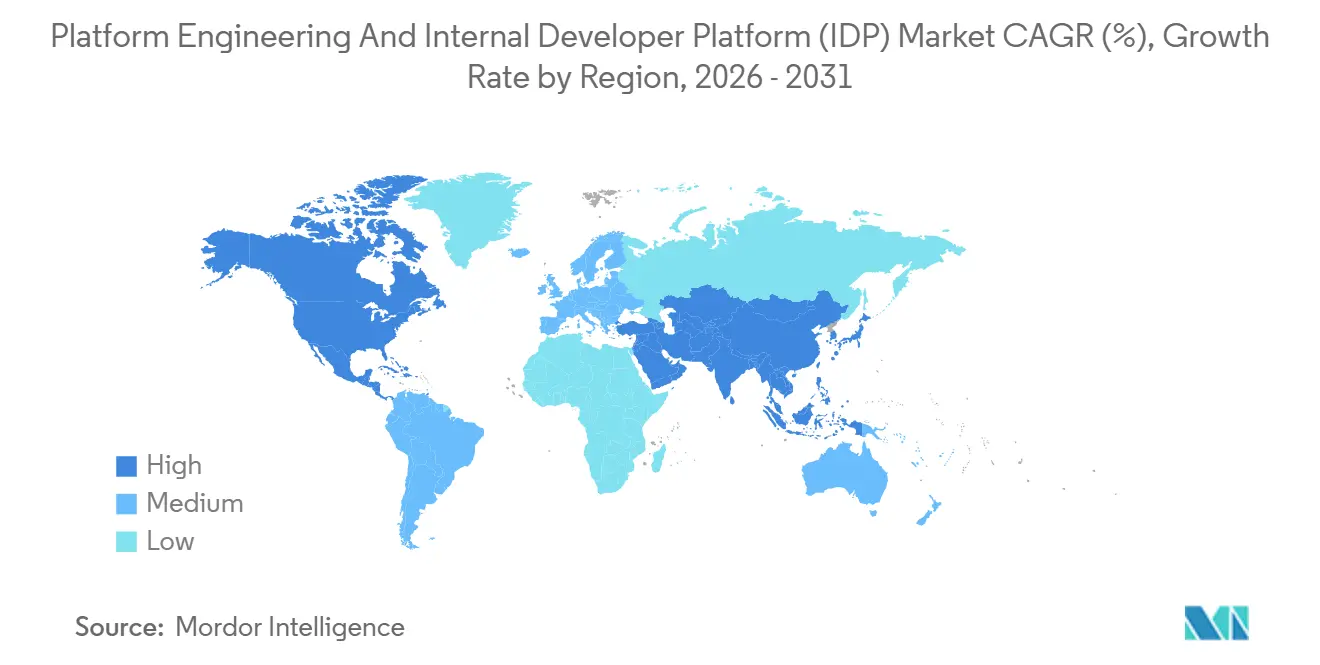

- 地域別では、北米が2025年の収益の41.68%を占め、アジア太平洋地域は予測期間中に24.89%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム(IDP)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブアーキテクチャへの移行加速 | +6.2% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 開発者生産性向上への需要増大 | +5.8% | グローバル、特に北米およびアジア太平洋 | 短期(2年以内) |

| 抽象化を必要とするKubernetesの複雑性増大 | +4.9% | テクノロジーおよび金融サービスセクターでの早期導入を伴うグローバル | 中期(2〜4年) |

| 大企業におけるプラットフォームチームの拡大 | +3.7% | 北米および欧州、アジア太平洋への波及 | 長期(4年以上) |

| ソフトウェアサプライチェーンに対するコンプライアンス要件の増大 | +2.4% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| AI拡張DevOpsツールチェーンの台頭 | +1.8% | 北米およびアジア太平洋のテクノロジーハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブアーキテクチャへの移行加速

クラウドネイティブワークロードは2025年に本番環境の82%にまで成長しましたが、Kubernetesが50以上のコアリソースタイプを導入し、それぞれが数十の設定パラメータを持つことで運用負担が膨らみました。インターナルデベロッパープラットフォームは現在、名前空間、イングレス、ポリシーバンドルをデフォルトでプロビジョニングし、YAMLの乱立を排除してリリースサイクルを短縮しています。NokiaのコアへのデプロイメントなどのKubernetes早期導入事例では、手動クラスタードリフトを排除することでリリースごとに数百時間のエンジニアリング工数を節約しました。[1]Nokia、「5Gコアデプロイメントプラットフォームエンジニアリングケーススタディ」、NOKIA.COM 金融機関はBasel IIIおよび監査ログポリシーをテンプレートに直接組み込み、製品デリバリーを遅らせることなく規制への準拠を確保しています。マネージドKubernetesサービスがエッジおよびマルチネットワーキング機能を追加するにつれ、抽象化レイヤーは開発者エクスペリエンスをシンプルに保つために引き続き重要な役割を果たします。

開発者生産性向上への需要増大

プラットフォーム導入以前、開発者は週の約35%をインフラタスクに費やしており、機能開発の速度が停滞していました。成熟したプラットフォームを運用する組織では、デプロイ頻度が約40%向上し、平均復旧時間が約25%短縮されたと報告しており、これらの指標は競争力の強化につながっています。Shopifyのコンポーザブル管理インターフェースへの移行は、101チームにわたって1日6,700万ページビューを処理しましたが、これはプラットフォーム主導の自動化によって実現された成果です。GDPRなどの規制フレームワークはプライバシーバイデザインの原則をゴールデンパスに組み込んでおり、開発者が機密データを手動で扱う必要がありません。月額約1,000米ドルという手頃なSaaSサブスクリプションにより、リソースに制約のある中堅企業もこれらの生産性向上の恩恵を受けられます。

抽象化を必要とするKubernetesの複雑性増大

Kubernetes 1.32リリースはエッジ対応を拡張しましたが、より広いAPIサーフェスが学習曲線を増幅させ、Backstage採用者の89%がサービスカタログを追加して低レベルの詳細を隠蔽するようになりました。99.999%の稼働時間を目指す通信プロバイダーは、アプリケーションチームではなくプラットフォームチームが管理するGitOps調整に依存しています。2026年3月に公開されたGoogle Kubernetes Engineのマルチネットワーキング APIは、ネイティブ運用をさらに複雑にしますが、独自のプラットフォームAPIを通じて公開されることでアクセスしやすくなります。Canonicalの15年長期サポートの約束は、アプリケーション開発者が純粋にコードに集中できるよう、集中管理チームが吸収するメンテナンス負担を示しています。

大企業におけるプラットフォームチームの拡大

大規模ソフトウェア組織の80%が2026年までに正式なプラットフォームチームを運営する軌道に乗っており、2023年の45%から増加しています。これらの部門は開発者を内部顧客として扱い、サーバーの稼働時間ではなく導入率と満足度を追跡します。HumanitecのPlatform Orchestrator 2はAIを使用してマニフェストからパイプラインを自動生成し、手作業の負担を削減して小規模なプラットフォームチームが数百のアプリチームをサポートできるようにします。デジタル運用レジリエンス法の下にある金融サービス企業は、プラットフォームレイヤー内でサードパーティの依存関係レビューを集中管理し、コードコミット時にリスク管理を組み込んでいます。人材獲得競争は依然として激しく、プラットフォームエンジニアの給与は従来のDevOpsロールより27%高いプレミアムを要求しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インターナルプラットフォーム構築への高い初期投資 | -3.1% | グローバル、特に中小企業で顕著 | 短期(2年以内) |

| プラットフォームエンジニアの人材不足 | -2.6% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| レガシーシステムとの統合課題 | -1.9% | グローバル、金融サービスおよび製造業に集中 | 長期(4年以上) |

| セルフサービスポータルに関するセキュリティ上の懸念 | -1.4% | 欧州および北米、規制当局の監視により推進 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インターナルプラットフォーム構築への高い初期投資

本番グレードのプラットフォームには、最大18ヶ月間で3〜5名のフルタイムエンジニアが必要なことが多く、ツールやクラウド費用を除いた人件費は15万〜65万米ドルに相当します。この資本的ハードルは多くの中小企業を脇に追いやっており、世界のビジネスの大多数を占めるにもかかわらず、2025年の支出のわずか38.62%しか占めていません。継続的な機能進化、定期的なセキュリティパッチ適用、ユーザーエクスペリエンスの改善がライフタイムコストを増大させ、一部の企業はサブスクリプション提供を採用するよう促されています。2026年2月にISO 27001認証を取得したSoftware Defined Automationの事例(1,000万米ドルのシードラウンドに続く)は、コンプライアンスのオーバーヘッドが総コストを膨らませることを示しています。

プラットフォームエンジニアの人材不足

インフラ自動化とプロダクト思考を融合したハイブリッドスキルは依然として希少です。大学はまだ正式なカリキュラムを開始しておらず、雇用主は社内でサイトリライアビリティエンジニアを再教育しなければなりません。OECDのデータによると、2024年時点でAIツールを導入していたSMEはわずか14%であり、プラットフォーム導入を妨げるデジタルスキルのギャップが浮き彫りになっています。[2]経済協力開発機構、「中小企業におけるAI導入2024年」、OECD.ORG 北米と欧州が最も深い人材プールを有していますが、アジア太平洋地域のソブリンクラウドプロジェクトの急増が地域格差を拡大しています。限られた人員がプラットフォームチームにセルフサービスの拡張を制限させ、組織全体への展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームコンポーネント別:ポータルがリード、オブザーバビリティが急成長

デベロッパーセルフサービスポータルは2025年の収益の34.87%を占め、ワークフロー自動化に対する企業の早期重点を反映しています。プラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム市場規模のこのセグメントは、ポータルが新サービスを作成する開発者の主要な接点であり続けるため、リーダーシップを維持すると予測されています。しかし、オブザーバビリティおよびテレメトリコンポーネントは、すべてのゴールデンパスにわたってトレースファーストデザインを義務付けるOpenTelemetryの採用に牽引され、年率25.77%で成長する見込みです。統合スイートは現在、メトリクス、トレース、ログを初期スキャフォールディングに組み込んでおり、すべてのマイクロサービスが追加の開発者手順なしにデータを出力し、パフォーマンスの低下がユーザーに影響を与える前に検出されることを保証しています。

並行するトレンドとして、プラットフォームブループリントに組み込まれたCI/CDオーケストレーションが支持されており、2025年の回答者の67%がGitOpsをデリバリーパターンとして選択しています。PulumiのOpenAPIリリースに代表されるインフラ自動化コンポーネントは、多様なクラウドRESTエンドポイントを統一APIの背後に抽象化し、マルチプロバイダーワークフローを容易にしています。[3]Pulumi、「クラウドREST APIのOpenAPIサポート」、PULUMI.COM ガバナンスおよびセキュリティレイヤーはOpen Policy Agentを組み込み、アドミッションコントローラー時にガードレールを適用します。これらのコンポーネントを総合すると、プラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム(IDP)市場は、個別モジュールから設定負債を最小化する独自のバンドルへとシフトすることが示唆されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモード別:ハイブリッドアーキテクチャが加速

クラウドデプロイメントは2025年にプラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム市場シェアの46.32%を占め、運用負担を軽減する成熟したマネージドKubernetesサービスのおかげです。しかし、ハイブリッドトポロジーは年率35.37%で複利成長すると予測されており、これは全体のCAGRを10ポイント以上上回ります。この変化を牽引しているのは、欧州のデジタル運用レジリエンス法などの規制義務であり、銀行は開発環境にパブリッククラウドの弾力性を活用しながらも、オンプレミスの災害復旧ゾーンを維持することを求められています。プラットフォームの抽象化はこれらの分散した環境を統合し、ワークロードが最終的にどこに配置されるかに関わらず、開発者に単一のAPIを提供します。

VodafoneのOpenShiftパターンの検証は、GitOpsがエッジクラスターを集中管理コントロールプレーンと同期させる方法を示しています。オンプレミスデプロイメントはエアギャップされた防衛ワークロードには依然として必須ですが、Oracleなどのソブリンクラウドオプションのリリースにより、純粋なローカルインストールの根拠は薄れています。マルチクラウド導入が増加するにつれ、プラットフォームブループリントはプロバイダー固有のプリミティブを隠蔽する必要があり、この設計の転換がハイブリッド成長を促進し、ベンダー非依存のオーケストレーションを必須条件として定着させています。

組織規模別:中小企業が導入ギャップを縮小

大企業は2025年の収益の61.38%を占めており、専任チームに資金を提供し、6桁の資本支出を吸収できるためです。このコホートはまた、数十の事業部門にわたってツールを集中管理することで規模の経済を実現し、プラットフォーム支出の投資対効果を高めています。それにもかかわらず、中小企業はSaaSオファリングが予算に優しい価格を提供するにつれてギャップを縮小し、25.17%のCAGRで成長する見込みです。月額約1,000米ドルのプラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム(IDP)市場規模のサブスクリプションにより、人員集約的な作業の必要性がなくなります。

スキル不足は中小企業にとって依然として主要な逆風であり、最近の卒業生のうちプラットフォームロールに必要な自動化、API設計、プロダクトメトリクスの融合を習得しているのは15%未満です。ベンダーはHumanitecのグラフベースオーケストレーターなどのAIガイドパイプライン生成を組み込んで対応しており、少人数のチームが深いKubernetesの知識なしに堅牢な環境をブートストラップできるようにしています。Medplumのダウンロードファーストアプローチのようなオープンコアモデルにより、企業は予算を確定する前にワークフローを検証でき、このパターンが中小企業への普及を加速させています。

エンドユーザー産業別:ヘルスケアがテクノロジー既存企業を上回る

テクノロジー・ソフトウェア企業は早期のDevOps成熟度により2025年の収益シェアの29.32%を維持しましたが、ヘルスケアおよびライフサイエンスは26.57%のCAGRですべての業種を上回ると予測されています。臨床ワークロードには厳格な監査証跡とデータレジデンシーが必要であり、リリース速度を落とすことなくHIPAAコンプライアンスを実現するためにプラットフォームの抽象化が不可欠です。OracleのライフサイエンスAIデータプラットフォームは、管轄区域の境界内で1億2,900万件の電子健康記録を処理しながらAI駆動の分析を提供することで、この論点を示しています。

金融サービスの導入は、Basel III自己資本規制とベンダーリスク審査が銀行を集中管理されたテンプレートへと誘導するという同様のコンプライアンスの流れに乗っています。ファイブナインの可用性を目指す通信業界は、確定的なレイテンシ閾値を満たすためにGitOps調整を活用しています。小売・eコマースは急速に拡大しており、Shopifyのプラットフォームは1日350件のプルリクエストをサポートしていますが、これはレガシーツールでは不可能なスループットです。製造業、エネルギー、政府機関はレガシー機器とエアギャップの制約により依然として遅れていますが、Software Defined AutomationがISO 27001およびSOC 2 Type 2認証を取得したことは、産業需要の高まりを示しています。

地域分析

北米は深いKubernetes普及率とプラットフォームチームの早期形成により、2025年の収益の41.68%を占めました。米国の企業はPCI-DSS 4.0およびSOC 2 Type 2のコントロールをゴールデンパスに直接組み込み、開発者がコンプライアンスの細部に悩まされることなくコードを出荷できるようにしています。この地域の給与プレミアム(DevOpsベースラインより27%高い)は人材を引き付けますが、採用パイプラインにも負担をかけており、企業は反復的なプラットフォームメンテナンスタスクを自動化するよう促されています。カナダとメキシコも同様の軌跡をたどり、GDPRに触発された法令によって管理される国境を越えたデータフローを管理するためにパイプラインを近代化しています。

アジア太平洋地域は24.89%のCAGRで拡大しており、インドと中国のソブリンクラウド義務が統一された開発者インターフェースの背後にあるマルチリージョンワークロードに抽象化レイヤーを不可欠なものにしています。クラウドネイティブコンピューティング財団の最新の調査では、地域企業の87%がプラットフォームプログラムを実施中または計画中であることが示されており、プラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム市場が持続的な二桁成長を記録することを示す指標となっています。日本と韓国が成熟した導入をリードし、インドのテクノロジーサービス大手はグローバルなクライアントデリバリーを標準化するためにインターナルプラットフォームを組み込んでいます。人材不足は依然として深刻であり、AIガイドプラットフォームが運用上のギャップを埋めています。

欧州は中位のシェアを維持していますが、デジタル運用レジリエンス法、ネットワーク情報セキュリティ指令2、GDPRがソフトウェアサプライチェーンの保証において収束するところで加速しています。[4]欧州連合、「デジタル運用レジリエンス法」、EUROPA.EU 英国、ドイツ、フランスは、プラットフォームレベルのポリシーコード化に依存する銀行および通信のユースケースに支出を集中させています。南米の普及は初期段階にあり、ブラジルとアルゼンチンはコアバンキングを近代化していますが、より小規模なITエコシステムが普及を抑制しています。中東・アフリカでは、アラブ首長国連邦とサウジアラビアがプラットフォームの抽象化を必要とするソブリンクラウド投資を牽引しており、サブサハラアフリカはインフラのギャップに直面しています。

競合環境

プラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム(IDP)市場は依然として中程度に分散しており、上位5社のベンダーが2025年の収益の40%未満を占めています。企業はしばしば商用製品とBackstageなどのオープンソース基盤の構築を比較検討しており、Backstageだけでデベロッパーポータルの89%のシェアを持ち、3,400の組織に展開されています。ベンダーは機能セットを急速に収束させ、統合オーバーヘッドを削減するためにポータル、CI/CD、オブザーバビリティ、ポリシー適用をバンドルしています。

2025年9月にリリースされたHumanitecのAIファーストPlatform Orchestratorは、パイプライン作成時間を短縮し、独自のプラットフォームをキュレートするチーム規模を持たない企業にアピールしています。IBMによるHashiCorpの買収(64億米ドルで発表)は、クラウド大手がターンキープラットフォームポートフォリオを求める中での統合を示しています。PortやOpsLevelなどの小規模な破壊的企業は月額1,000米ドル未満の月次ティアで中堅市場のバイヤーをターゲットにし、HarnessはAIエージェントを注入してパイプライン障害を自動修復し、プラットフォームチームの負担を軽減しています。VodafoneのOpenShiftデプロイメントに代表される通信特化型ソリューションは、水平スイートでは対応されていない垂直プラットフォームの余地を示しています。

PulumiによるOPA-Regoサポートおよびテラフォームステートバックエンド統合の2026年3月リリースは、マルチクラウド環境においてコードとしてのインフラとコードとしてのポリシーの橋渡し役として位置づけられています。Oracle、VMware、Google Cloudはソブリンクラウドコントロールでコアオファリングを強化し、規制産業のワークロードの獲得を目指しています。政府およびエネルギーセグメントにはまだ広い余白があり、新規参入者はエアギャップデプロイメントの互換性とレガシーシステム統合で差別化できます。

プラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム(IDP)産業リーダー

GitLab, Inc.

HashiCorp Inc.

CloudBees, Inc.

Harness, Inc.

Humanitec GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Spree Commerceはバージョン5.2をリリースし、CursorおよびClaudeとのAI統合、CLIインストーラー、コードジェネレーターを搭載し、AIアシストスキャフォールディングをeコマースワークフローに組み込みました。

- 2026年3月:PulumiはOpen Policy AgentおよびRegoサポートとテラフォームステートバックエンド統合を備えたバージョン1.1.0をリリースし、コードとしてのポリシーとハイブリッドIaCガバナンスを合理化しました。

- 2026年3月:Google Cloudはマルチネットワーキング APIと永続IPアドレス割り当てをGoogle Kubernetes Engineに導入し、マネージドKubernetesに通信グレードの機能をもたらしました。

- 2026年2月:Software Defined AutomationがISO 27001認証を取得し、産業向けDevOpsプラットフォームの情報セキュリティコントロールを検証しました。

グローバルプラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム(IDP)市場レポートの調査範囲

プラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム(IDP)市場とは、組織がソフトウェア開発と運用を合理化するためのインターナルデベロッパープラットフォームを構築、管理、拡張できるツール、フレームワーク、サービスのエコシステムを指します。これらのプラットフォームは、基盤となるインフラの複雑性を抽象化し、開発者の生産性を高め、ソフトウェアデリバリーライフサイクル全体にわたって一貫性、セキュリティ、ガバナンスを確保する標準化されたセルフサービス機能を提供します。

プラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム市場レポートは、プラットフォームコンポーネント(インフラストラクチャ自動化レイヤー、デベロッパーセルフサービスポータル、CI/CDオーケストレーション、オブザーバビリティおよびテレメトリ、ガバナンスおよびセキュリティコントロール)、デプロイメントモード(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(テクノロジー・ソフトウェア、金融サービス、通信、ヘルスケアおよびライフサイエンス、小売・eコマース、製造業、エネルギー・公益事業、政府・公共部門、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| インフラストラクチャ自動化レイヤー |

| デベロッパーセルフサービスポータル |

| CI/CDオーケストレーション |

| オブザーバビリティおよびテレメトリ |

| ガバナンスおよびセキュリティコントロール |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| テクノロジー・ソフトウェア |

| 金融サービス |

| 通信 |

| ヘルスケアおよびライフサイエンス |

| 小売・eコマース |

| 製造業 |

| エネルギー・公益事業 |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| プラットフォームコンポーネント別 | インフラストラクチャ自動化レイヤー | ||

| デベロッパーセルフサービスポータル | |||

| CI/CDオーケストレーション | |||

| オブザーバビリティおよびテレメトリ | |||

| ガバナンスおよびセキュリティコントロール | |||

| デプロイメントモード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | テクノロジー・ソフトウェア | ||

| 金融サービス | |||

| 通信 | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売・eコマース | |||

| 製造業 | |||

| エネルギー・公益事業 | |||

| 政府・公共部門 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

プラットフォームエンジニアリングおよびインターナルデベロッパープラットフォーム市場の2031年における予測値は?

市場は2031年までに315億7,000万米ドルに達すると予測されています。

2026年から2031年にかけての市場の成長速度はどの程度ですか?

予測期間全体で24.77%のCAGRを記録すると予測されています。

現在、どのプラットフォームコンポーネントが支出をリードしていますか?

デベロッパーセルフサービスポータルが2025年に34.87%のシェアでリードしています。

最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域が2031年にかけて24.89%のCAGRで拡大すると予測されています。

ハイブリッドデプロイメントが勢いを増している理由は何ですか?

データレジデンシーの義務とマルチクラウド戦略がハイブリッドアーキテクチャを推進しており、年率35.37%で成長すると予測されています。

プラットフォーム導入に影響を与える人材上の課題は何ですか?

インフラ自動化とプロダクト思考に精通したエンジニアの不足が給与を押し上げ、特に中小企業における展開を遅らせています。

最終更新日: