Tamanho e Participação do Mercado de Engenharia de Plataforma e Plataforma Interna para Desenvolvedores (IDP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

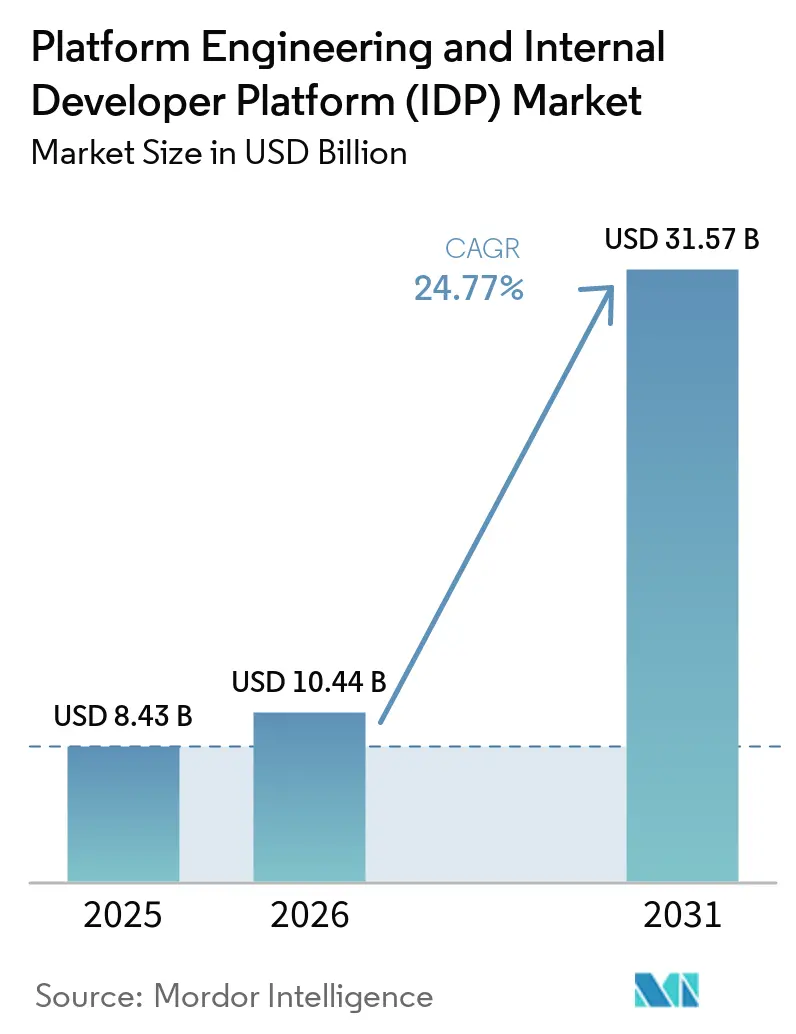

| Tamanho do Mercado (2026) | 10.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Engenharia de Plataforma e Plataforma Interna para Desenvolvedores (IDP) por Mordor Intelligence

Espera-se que o tamanho do mercado de engenharia de plataforma e plataforma interna para desenvolvedores (IDP) aumente de USD 10,44 bilhões em 2026 para atingir USD 31,57 bilhões até 2031, crescendo a um CAGR de 24,77% ao longo de 2026-2031. O aumento da complexidade do Kubernetes, as maiores obrigações de conformidade e a necessidade de liberar as equipes de aplicações das tarefas de infraestrutura estão acelerando a adoção. As empresas estão migrando de ferramentas pontuais de DevOps dispersas para camadas de abstração unificadas que reduzem o tempo de integração, incorporam política como código e automatizam modelos de caminho dourado, ajudando as organizações a reduzir os ciclos de resolução de incidentes e aumentar a frequência de implantação. O impulso é mais forte em setores regulamentados, onde os portais de autoatendimento fornecem trilhas de auditoria integradas para PCI-DSS 4.0 ou HIPAA, ao mesmo tempo em que protegem os desenvolvedores de tarefas de segurança de baixo nível. Os fornecedores estão agrupando observabilidade, CI/CD e governança em suítes integradas, uma mudança estratégica que reduz a proliferação de ferramentas e posiciona as plataformas como ofertas centradas em produtos, em vez de projetos paralelos de engenharia.

Principais Conclusões do Relatório

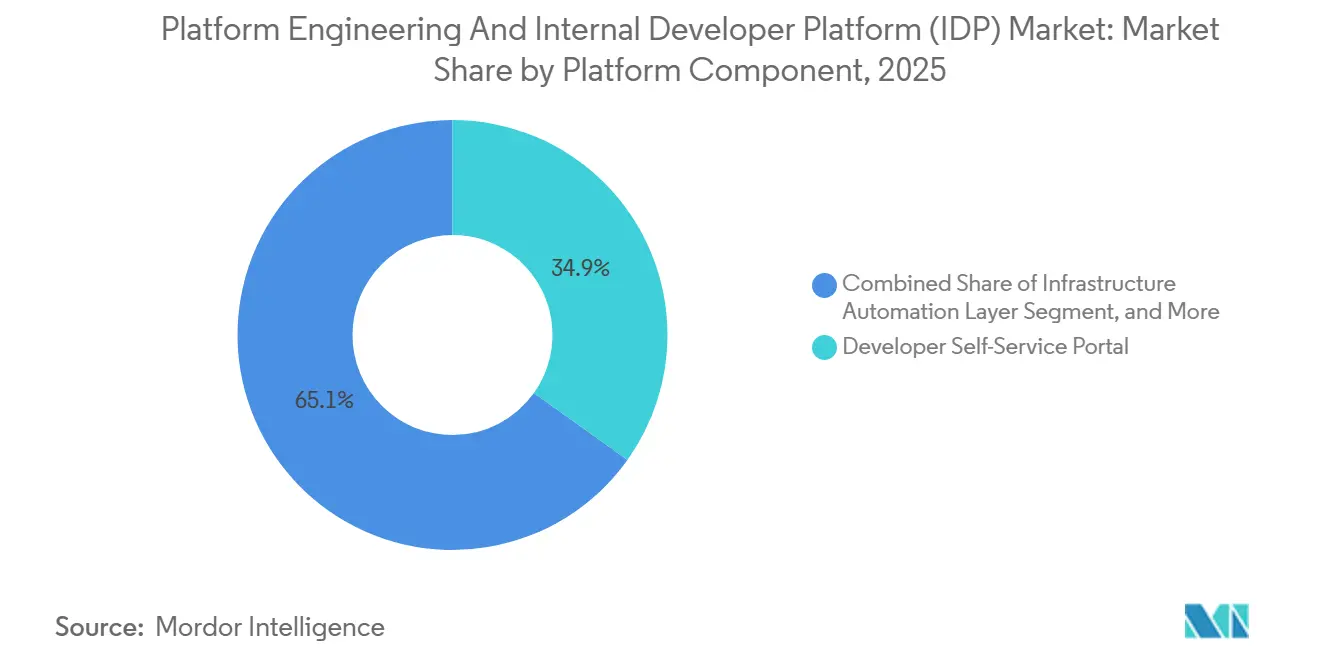

- Por componente de plataforma, os portais de autoatendimento para desenvolvedores lideraram com 34,87% de participação na receita em 2025, enquanto os componentes de observabilidade e telemetria devem avançar a um CAGR de 25,77% até 2031.

- Por modo de implantação, a implantação em nuvem detinha 46,32% da participação do mercado de engenharia de plataforma e plataforma interna para desenvolvedores em 2025, mas as arquiteturas híbridas devem se expandir a um CAGR de 35,37% até 2031.

- Por tamanho da organização, as grandes empresas responderam por 61,38% dos gastos em 2025, enquanto as pequenas e médias empresas devem crescer a um CAGR de 25,17% até 2031.

- Por setor do usuário final, tecnologia e software capturaram 29,32% da demanda em 2025; saúde e ciências da vida estão preparadas para o crescimento mais rápido, com um CAGR de 26,57%.

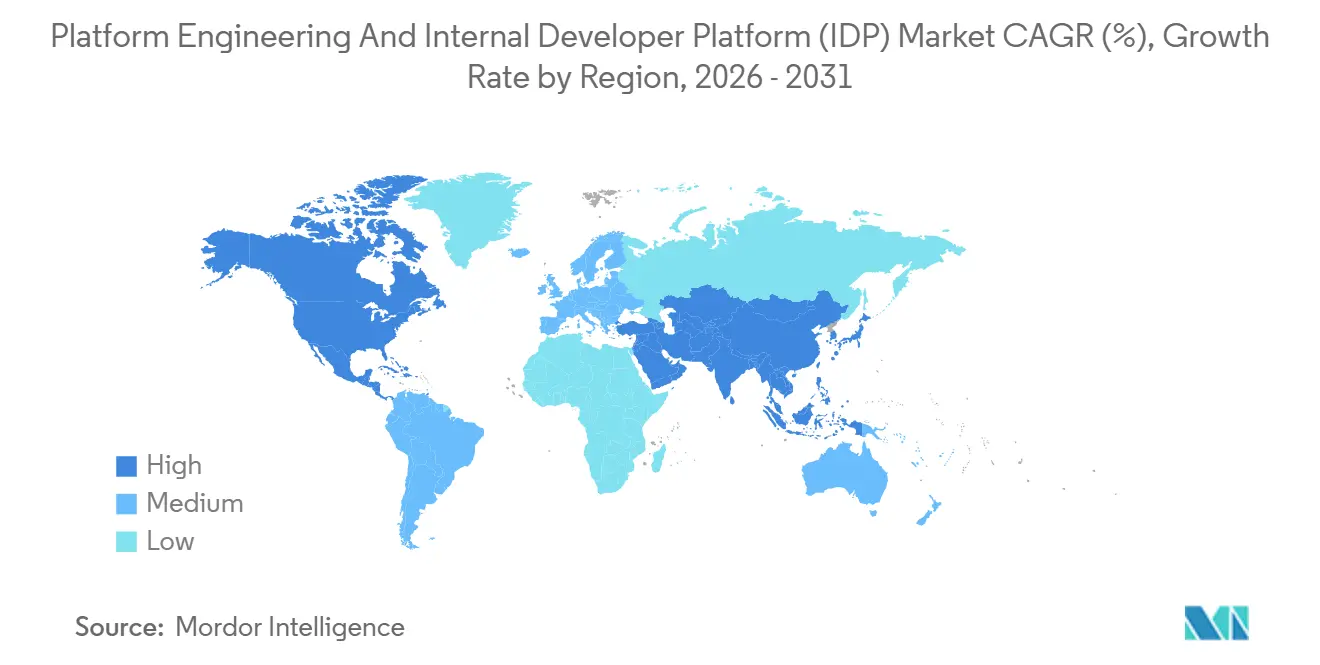

- Por geografia, a América do Norte respondeu por 41,68% da receita de 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 24,89% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Engenharia de Plataforma e Plataforma Interna para Desenvolvedores (IDP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Migração para Arquiteturas Nativas em Nuvem | +6.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda Crescente por Ganhos de Produtividade dos Desenvolvedores | +5.8% | Global, particularmente América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Complexidade do Kubernetes Exigindo Abstração | +4.9% | Global, com adoção antecipada nos setores de tecnologia e serviços financeiros | Médio prazo (2-4 anos) |

| Expansão das Equipes de Plataforma em Grandes Empresas | +3.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescentes Requisitos de Conformidade para Cadeias de Suprimentos de Software | +2.4% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de Cadeias de Ferramentas de DevOps Aumentadas por IA | +1.8% | Centros tecnológicos da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Migração para Arquiteturas Nativas em Nuvem

As cargas de trabalho nativas em nuvem cresceram para 82% dos ambientes de produção em 2025, mas a carga operacional aumentou à medida que o Kubernetes introduziu mais de 50 tipos de recursos principais, cada um com dezenas de parâmetros de configuração. As plataformas internas para desenvolvedores agora provisionam namespaces, ingress e pacotes de políticas por padrão, eliminando a proliferação de YAML e encurtando os ciclos de lançamento. Implantações iniciais, como o núcleo 5G da Nokia, economizaram centenas de horas de engenharia por lançamento ao eliminar a deriva manual de clusters.[1]Nokia, "Estudo de Caso de Engenharia de Plataforma de Implantação de Núcleo 5G," NOKIA.COM As instituições financeiras incorporam diretamente as políticas de Basileia III e de registro de auditoria nos modelos, garantindo o alinhamento regulatório sem desacelerar a entrega de produtos. À medida que os serviços gerenciados de Kubernetes adicionam recursos de borda e múltiplas redes, as camadas de abstração continuarão sendo fundamentais para manter a experiência do desenvolvedor simples.

Demanda Crescente por Ganhos de Produtividade dos Desenvolvedores

Antes da adoção da plataforma, os desenvolvedores dedicavam aproximadamente 35% de sua semana a tarefas de infraestrutura, retardando a velocidade de desenvolvimento de funcionalidades. As organizações que operam plataformas maduras relatam aumentos de quase 40% na frequência de implantação e cerca de 25% mais rapidez no tempo médio de recuperação, métricas que se traduzem em posicionamento competitivo mais afiado. A migração da Shopify para uma interface administrativa composável processou 67 milhões de visualizações de página diárias em 101 equipes, uma conquista possibilitada pela automação orientada por plataforma. Estruturas regulatórias como o GDPR incorporam princípios de privacidade por design nos caminhos dourados, para que os desenvolvedores nunca manipulem dados sensíveis manualmente. Assinaturas de SaaS acessíveis, com preços próximos a USD 1.000 por mês, estendem esses ganhos de produtividade a empresas de médio porte com recursos limitados.

Crescente Complexidade do Kubernetes Exigindo Abstração

O lançamento do Kubernetes 1.32 expandiu a prontidão para borda, mas sua superfície de API mais ampla amplificou a curva de aprendizado, levando 89% dos adotantes do Backstage a adicionar catálogos de serviços que ocultam detalhes de baixo nível. Os provedores de telecomunicações que buscam disponibilidade de 99,999% dependem da reconciliação GitOps gerenciada por equipes de plataforma, não por equipes de aplicação. As APIs de múltiplas redes do Google Kubernetes Engine, lançadas em março de 2026, complicam ainda mais as operações nativas, mas se tornam acessíveis quando expostas por meio de APIs de plataforma com opiniões definidas. O compromisso de suporte de longo prazo de 15 anos da Canonical ilustra o ônus de manutenção que as equipes centralizadas absorvem para que os desenvolvedores de aplicações possam se concentrar puramente no código.

Expansão das Equipes de Plataforma em Grandes Empresas

80% das grandes organizações de software estão no caminho certo para operar equipes de plataforma formais até 2026, ante 45% em 2023. Essas unidades tratam os desenvolvedores como clientes internos, acompanhando a adoção e a satisfação em vez do tempo de atividade do servidor. O Platform Orchestrator 2 da Humanitec usa IA para gerar pipelines automaticamente a partir de manifestos, reduzindo o trabalho manual e permitindo que pequenas equipes de plataforma suportem centenas de equipes de aplicações. As empresas de serviços financeiros sujeitas à Lei de Resiliência Operacional Digital centralizam as revisões de dependências de terceiros nas camadas de plataforma, incorporando o gerenciamento de riscos no momento do commit de código. A guerra por talentos permanece acirrada, com os salários de engenheiros de plataforma exigindo prêmios de 27% em relação às funções tradicionais de DevOps.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial na Construção de Plataformas Internas | -3.1% | Global, particularmente agudo em pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Escassez de Talentos de Engenheiros de Plataforma | -2.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Desafios de Integração com Sistemas Legados | -1.9% | Global, concentrado em serviços financeiros e manufatura | Longo prazo (≥ 4 anos) |

| Preocupações de Segurança em Torno dos Portais de Autoatendimento | -1.4% | Europa e América do Norte, impulsionadas pelo escrutínio regulatório | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial na Construção de Plataformas Internas

Uma plataforma de nível de produção frequentemente requer de três a cinco engenheiros em tempo integral por até 18 meses, equivalendo a custos de mão de obra entre USD 150.000 e USD 650.000 antes das taxas de ferramentas ou nuvem. Esse obstáculo de capital marginaliza muitas pequenas e médias empresas, que responderam por apenas 38,62% dos gastos de 2025, apesar de representarem a maioria das empresas globais. A evolução contínua de funcionalidades, a aplicação rotineira de patches de segurança e o refinamento da experiência do usuário compõem os custos ao longo da vida útil, levando algumas empresas a adotar ofertas de assinatura. O caminho da Software Defined Automation para a certificação ISO 27001 em fevereiro de 2026, após uma rodada semente de USD 10 milhões, destaca como a sobrecarga de conformidade infla o preço total.

Escassez de Talentos de Engenheiros de Plataforma

As habilidades híbridas que combinam automação de infraestrutura com pensamento de produto continuam escassas. As universidades ainda não lançaram currículos formais, portanto os empregadores precisam requalificar internamente os engenheiros de confiabilidade de sites. Os dados da OCDE mostram que apenas 14% das PMEs haviam adotado ferramentas de IA até 2024, sublinhando a lacuna de competências digitais que está freando a adoção de plataformas.[2]Organização para a Cooperação e Desenvolvimento Econômico, "Adoção de IA em PMEs 2024," OECD.ORG A América do Norte e a Europa abrigam os maiores reservatórios de talentos, mas o avanço dos projetos de nuvem soberana na Ásia-Pacífico está ampliando as disparidades regionais. O número limitado de funcionários força as equipes de plataforma a restringir a expansão do autoatendimento, atrasando a implementação organizacional mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente de Plataforma: Portais Lideram, Observabilidade Avança

Os portais de autoatendimento para desenvolvedores capturaram 34,87% da receita de 2025, refletindo a ênfase inicial das empresas na automação de fluxos de trabalho. Espera-se que essa fatia do tamanho do mercado de engenharia de plataforma e plataforma interna para desenvolvedores mantenha a liderança, pois os portais continuam sendo o principal ponto de contato para os desenvolvedores que criam novos serviços. Os componentes de observabilidade e telemetria, no entanto, devem crescer 25,77% ao ano, impulsionados pela adoção do OpenTelemetry que exige design orientado a rastreamento em todos os caminhos dourados. As suítes integradas agora incorporam métricas, rastreamentos e logs no scaffolding inicial, para que cada microsserviço emita dados sem etapas adicionais do desenvolvedor, garantindo que as regressões de desempenho sejam detectadas antes de impactar os usuários.

Uma tendência paralela favorece a orquestração de CI/CD incorporada nos blueprints de plataforma, com 67% dos entrevistados de 2025 citando o GitOps como seu padrão de entrega preferido. Os componentes de automação de infraestrutura, exemplificados pelo lançamento da OpenAPI da Pulumi, abstraem diversos endpoints REST de nuvem por trás de APIs uniformes, facilitando os fluxos de trabalho de múltiplos provedores.[3]Pulumi, "Suporte a OpenAPI para APIs REST de Nuvem," PULUMI.COM As camadas de governança e segurança incorporam o Open Policy Agent para aplicar proteções no momento do controlador de admissão. Coletivamente, esses componentes sugerem que o mercado de engenharia de plataforma e plataforma interna para desenvolvedores (IDP) migrará de módulos discretos para pacotes com opiniões definidas que minimizam a dívida de configuração.

Por Modo de Implantação: Arquiteturas Híbridas se Aceleram

A implantação em nuvem detinha 46,32% da participação do mercado de engenharia de plataforma e plataforma interna para desenvolvedores em 2025, graças aos serviços gerenciados de Kubernetes maduros que reduzem o esforço operacional. No entanto, as topologias híbridas devem crescer a uma taxa composta de 35,37% ao ano, mais de 10 pontos percentuais acima do CAGR geral. O que impulsiona essa mudança são os mandatos regulatórios, como a Lei de Resiliência Operacional Digital da Europa, que obriga os bancos a manter zonas de recuperação de desastres locais mesmo enquanto aproveitam a elasticidade da nuvem pública para ambientes de desenvolvimento. A abstração de plataforma une esses ambientes díspares, apresentando aos desenvolvedores uma única API independentemente de onde as cargas de trabalho eventualmente sejam executadas.

Os padrões OpenShift validados da Vodafone exemplificam como o GitOps mantém os clusters de borda sincronizados com os planos de controle centralizados. As implantações locais continuam sendo obrigatórias para cargas de trabalho de defesa com isolamento de rede, mas o surgimento de opções de nuvem soberana da Oracle e de outros está corroendo o argumento para instalações puramente locais. À medida que a adoção de múltiplas nuvens aumenta, os blueprints de plataforma precisam mascarar os primitivos específicos de cada provedor, uma mudança de design que alimenta o crescimento híbrido e consolida a orquestração agnóstica de fornecedores como requisito básico.

Por Tamanho da Organização: PMEs Reduzem a Lacuna de Adoção

As grandes empresas responderam por 61,38% da receita de 2025 porque podem financiar equipes dedicadas e absorver desembolsos de capital de seis dígitos. Esse grupo também captura economias de escala ao centralizar ferramentas em dezenas de unidades de negócios, amplificando o retorno sobre os gastos com plataforma. No entanto, as pequenas e médias empresas devem crescer a um CAGR de 25,17%, reduzindo a lacuna à medida que as ofertas de SaaS oferecem preços acessíveis. Uma assinatura do mercado de engenharia de plataforma e plataforma interna para desenvolvedores (IDP) de cerca de USD 1.000 por mês elimina a necessidade de uma equipe numerosa.

O déficit de habilidades continua sendo o principal obstáculo para as PMEs, com menos de 15% dos formandos recentes dominando a combinação de automação, design de API e métricas de produto necessárias para funções de plataforma. Os fornecedores estão respondendo incorporando geração de pipeline guiada por IA, como o orquestrador baseado em grafos da Humanitec, para que equipes enxutas possam inicializar ambientes robustos sem profundo domínio do Kubernetes. Modelos de código aberto como a abordagem de download primeiro da Medplum permitem que as empresas validem fluxos de trabalho antes de comprometer orçamento, um padrão que acelera a penetração nas PMEs.

Por Setor do Usuário Final: Saúde Supera os Incumbentes de Tecnologia

As empresas de tecnologia e software retiveram 29,32% da participação na receita em 2025 devido à maturidade antecipada em DevOps, mas saúde e ciências da vida devem superar todos os verticais com um CAGR de 26,57%. As cargas de trabalho clínicas precisam de trilhas de auditoria rigorosas e residência de dados, tornando a abstração de plataforma crítica para a conformidade com HIPAA sem restringir a velocidade de lançamento. A Plataforma de Dados de IA para Ciências da Vida da Oracle ilustra a tese ao processar 129 milhões de registros eletrônicos de saúde dentro dos limites jurisdicionais, ao mesmo tempo em que fornece análises orientadas por IA.

A adoção em serviços financeiros segue correntes de conformidade semelhantes, pois as regras de capital de Basileia III e o escrutínio de risco de fornecedores levam os bancos a adotar modelos governados centralmente. As telecomunicações, visando disponibilidade de cinco noves, aproveitam a reconciliação GitOps para atender aos limites de latência determinísticos. O varejo e o comércio eletrônico estão escalando rapidamente; a plataforma da Shopify suporta 350 solicitações de pull diárias, uma taxa de transferência impossível com ferramentas legadas. Manufatura, energia e governo permanecem mais lentos devido a equipamentos legados e restrições de isolamento de rede, mas certificações de marcos como ISO 27001 e SOC 2 Tipo 2 obtidas pela Software Defined Automation indicam demanda industrial crescente.

Análise Geográfica

A América do Norte detinha 41,68% da receita de 2025 devido à profunda penetração do Kubernetes e à formação antecipada de equipes de plataforma. As empresas nos Estados Unidos incorporam os controles PCI-DSS 4.0 e SOC 2 Tipo 2 diretamente nos caminhos dourados, permitindo que os desenvolvedores enviem código sem lidar com detalhes de conformidade. O prêmio salarial da região, 27% acima das linhas de base de DevOps, cria atração de talentos, mas também sobrecarrega os pipelines de contratação, levando as empresas a automatizar tarefas repetitivas de manutenção de plataforma. Canadá e México seguem trajetórias semelhantes, modernizando pipelines para gerenciar fluxos de dados transfronteiriços regidos por estatutos inspirados no GDPR.

A Ásia-Pacífico está se expandindo a um CAGR de 24,89%, impulsionada por mandatos de nuvem soberana na Índia e na China que tornam as camadas de abstração indispensáveis para cargas de trabalho de múltiplas regiões por trás de interfaces unificadas para desenvolvedores. O último pulso da Cloud Native Computing Foundation mostra que 87% das empresas regionais estão implementando ou planejando programas de plataforma, um indicador de que os mercados de engenharia de plataforma e plataforma interna para desenvolvedores registrarão crescimento sustentado de dois dígitos. Japão e Coreia do Sul dominam a adoção madura, enquanto os gigantes de serviços de tecnologia da Índia incorporam plataformas internas para padronizar a entrega global a clientes. A escassez de talentos permanece aguda, portanto as plataformas guiadas por IA preenchem as lacunas operacionais.

A Europa mantém uma participação intermediária, mas está se acelerando onde a Lei de Resiliência Operacional Digital, a Diretiva de Segurança de Redes e Informações 2 e o GDPR convergem na garantia da cadeia de suprimentos de software.[4]União Europeia, "Lei de Resiliência Operacional Digital," EUROPA.EU O Reino Unido, a Alemanha e a França canalizam gastos para casos de uso bancários e de telecomunicações que dependem da codificação de políticas no nível da plataforma. A penetração na América do Sul é incipiente; Brasil e Argentina estão modernizando o core banking, mas os ecossistemas de TI menores estão limitando a adoção. No Oriente Médio e África, os Emirados Árabes Unidos e a Arábia Saudita ancoram investimentos em nuvem soberana que requerem abstração de plataforma, enquanto a África Subsaariana enfrenta lacunas de infraestrutura.

Cenário Competitivo

O mercado de engenharia de plataforma e plataforma interna para desenvolvedores (IDP) permanece moderadamente fragmentado, pois os cinco principais fornecedores responderam por menos de 40% da receita de 2025. As empresas frequentemente avaliam produtos comerciais em comparação com a construção sobre fundações de código aberto, como o Backstage, que sozinho reivindica 89% de participação em portais para desenvolvedores e presença em 3.400 organizações. Os fornecedores estão convergindo rapidamente os conjuntos de funcionalidades, agrupando portais, CI/CD, observabilidade e aplicação de políticas para reduzir a sobrecarga de integração.

O Platform Orchestrator com foco em IA da Humanitec, lançado em setembro de 2025, reduz o tempo de criação de pipelines e atrai empresas que não têm o tamanho de equipe para criar plataformas personalizadas. A aquisição pendente da HashiCorp pela IBM, anunciada por USD 6,4 bilhões, sinaliza consolidação à medida que os gigantes da nuvem buscam portfólios de plataforma prontos para uso. Disruptores menores como Port e OpsLevel visam compradores do mercado intermediário com planos mensais abaixo de USD 1.000, enquanto a Harness injeta agentes de IA para remediar automaticamente falhas de pipeline, reduzindo o trabalho das equipes de plataforma. Soluções específicas para telecomunicações, exemplificadas pela implantação OpenShift da Vodafone, mostram espaço para plataformas verticais não atendidas por suítes horizontais.

O lançamento de março de 2026 da Pulumi com suporte a OPA-Rego e integração de backend de estado do Terraform a posiciona como uma ponte entre infraestrutura como código e política como código em ambientes de múltiplas nuvens. Oracle, VMware e Google Cloud complementam as ofertas principais com controles de nuvem soberana, buscando capturar cargas de trabalho de setores regulamentados. Com espaço em branco ainda amplo nos segmentos de governo e energia, novos entrantes podem se diferenciar na compatibilidade de implantação com isolamento de rede e na integração com sistemas legados.

Líderes do Setor de Engenharia de Plataforma e Plataforma Interna para Desenvolvedores (IDP)

GitLab, Inc.

HashiCorp Inc.

CloudBees, Inc.

Harness, Inc.

Humanitec GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Spree Commerce lançou a versão 5.2, com integrações de IA para Cursor e Claude, um instalador de CLI e geradores de código, incorporando scaffolding assistido por IA em fluxos de trabalho de comércio eletrônico.

- Março de 2026: A Pulumi lançou a versão 1.1.0 com suporte a Open Policy Agent e Rego, além de integração de backend de estado do Terraform, simplificando a política como código e a governança híbrida de IaC.

- Março de 2026: O Google Cloud introduziu APIs de múltiplas redes e alocação de IP persistente no Google Kubernetes Engine, trazendo capacidades de nível de telecomunicações para o Kubernetes gerenciado.

- Fevereiro de 2026: A Software Defined Automation obteve a certificação ISO 27001, validando os controles de segurança da informação para sua plataforma industrial de DevOps.

Escopo do Relatório Global do Mercado de Engenharia de Plataforma e Plataforma Interna para Desenvolvedores (IDP)

O Mercado de Engenharia de Plataforma e Plataforma Interna para Desenvolvedores (IDP) refere-se ao ecossistema de ferramentas, frameworks e serviços que permitem às organizações construir, gerenciar e escalar plataformas internas para desenvolvedores a fim de agilizar o desenvolvimento de software e as operações. Essas plataformas fornecem capacidades padronizadas e de autoatendimento que abstraem a complexidade da infraestrutura subjacente, aumentam a produtividade dos desenvolvedores e garantem consistência, segurança e governança em todo o ciclo de vida de entrega de software.

O Relatório do Mercado de Engenharia de Plataforma e Plataforma Interna para Desenvolvedores é Segmentado por Componente de Plataforma (Camada de Automação de Infraestrutura, Portal de Autoatendimento para Desenvolvedores, Orquestração de CI/CD, Observabilidade e Telemetria e Controles de Governança e Segurança), Modo de Implantação (Local, Nuvem, Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (Tecnologia e Software, Serviços Financeiros, Telecomunicações, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Manufatura, Energia e Utilidades, Governo e Setor Público e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Camada de Automação de Infraestrutura |

| Portal de Autoatendimento para Desenvolvedores |

| Orquestração de CI/CD |

| Observabilidade e Telemetria |

| Controles de Governança e Segurança |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Tecnologia e Software |

| Serviços Financeiros |

| Telecomunicações |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Energia e Utilidades |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente de Plataforma | Camada de Automação de Infraestrutura | ||

| Portal de Autoatendimento para Desenvolvedores | |||

| Orquestração de CI/CD | |||

| Observabilidade e Telemetria | |||

| Controles de Governança e Segurança | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | Tecnologia e Software | ||

| Serviços Financeiros | |||

| Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Energia e Utilidades | |||

| Governo e Setor Público | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de engenharia de plataforma e plataforma interna para desenvolvedores até 2031?

O mercado deve atingir USD 31,57 bilhões até 2031.

Qual é a velocidade esperada de crescimento do mercado durante 2026-2031?

Projeta-se que registre um CAGR de 24,77% ao longo do período de previsão.

Qual componente de plataforma lidera atualmente os gastos?

Os portais de autoatendimento para desenvolvedores lideraram com 34,87% de participação em 2025.

Qual região deve crescer mais rapidamente?

Espera-se que a Ásia-Pacífico se expanda a um CAGR de 24,89% até 2031.

Por que as implantações híbridas estão ganhando impulso?

Os mandatos de residência de dados e as estratégias de múltiplas nuvens estão impulsionando as arquiteturas híbridas, que devem crescer 35,37% ao ano.

Quais desafios de talentos afetam a adoção de plataformas?

A escassez de engenheiros especializados em automação de infraestrutura e pensamento de produto está inflacionando os salários e desacelerando a implementação, particularmente para pequenas e médias empresas.

Página atualizada pela última vez em: