Taille et Part du Marché de l'Ingénierie de Plateforme et de la Plateforme Développeur Interne (IDP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

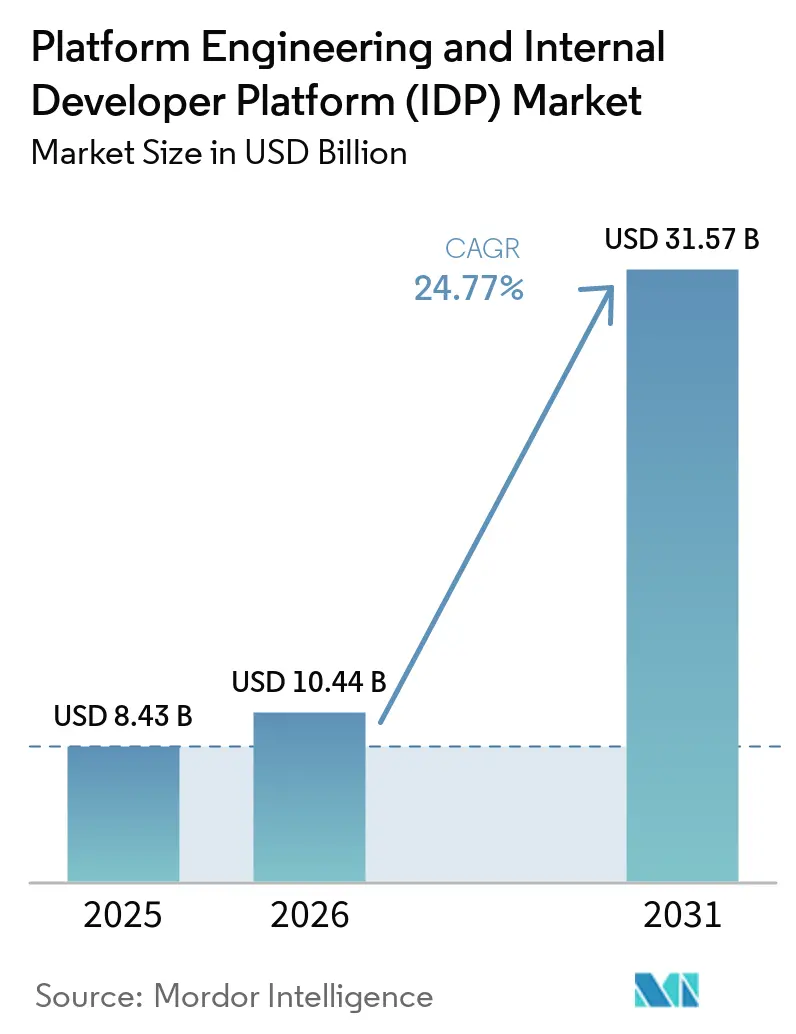

| Taille du Marché (2026) | 10.44 Milliards de dollars |

| Taille du Marché (2031) | 31.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Ingénierie de Plateforme et de la Plateforme Développeur Interne (IDP) par Mordor Intelligence

La taille du marché de l'ingénierie de plateforme et de la plateforme développeur interne (IDP) devrait augmenter de 10,44 milliards USD en 2026 pour atteindre 31,57 milliards USD d'ici 2031, avec un CAGR de 24,77 % sur la période 2026-2031. La complexité croissante de Kubernetes, les obligations de conformité renforcées et la nécessité de décharger les équipes applicatives des tâches d'infrastructure accélèrent l'adoption. Les entreprises passent d'outils DevOps dispersés à des couches d'abstraction unifiées qui réduisent le temps d'intégration, intègrent la politique en tant que code et automatisent les modèles de chemin doré, aidant les organisations à raccourcir les cycles de résolution des incidents et à augmenter la fréquence de déploiement. L'élan est le plus fort dans les secteurs réglementés, où les portails en libre-service fournissent des pistes d'audit intégrées pour PCI-DSS 4.0 ou HIPAA tout en protégeant les développeurs des tâches de sécurité de bas niveau. Les fournisseurs regroupent l'observabilité, la CI/CD et la gouvernance dans des suites intégrées, un changement stratégique qui réduit la prolifération des outils et positionne les plateformes comme des offres centrées sur le produit plutôt que comme des projets secondaires d'ingénierie.

Principaux Enseignements du Rapport

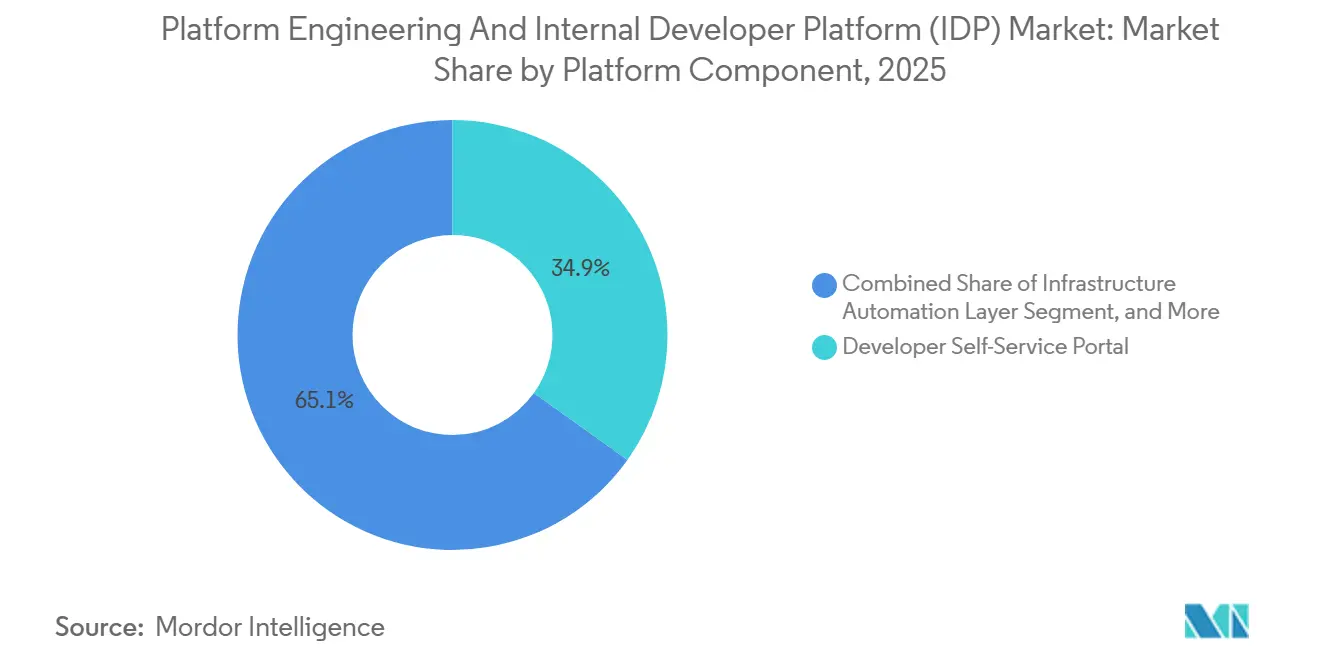

- Par composant de plateforme, les portails en libre-service pour développeurs ont dominé avec une part de revenus de 34,87 % en 2025, tandis que les composants d'observabilité et de télémétrie devraient progresser à un CAGR de 25,77 % jusqu'en 2031.

- Par mode de déploiement, le déploiement cloud détenait 46,32 % de la part du marché de l'ingénierie de plateforme et de la plateforme développeur interne en 2025, mais les architectures hybrides devraient se développer à un CAGR de 35,37 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 61,38 % des dépenses en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 25,17 % jusqu'en 2031.

- Par secteur d'utilisation final, la technologie et les logiciels ont capté 29,32 % de la demande en 2025 ; la santé et les sciences de la vie sont positionnées pour la croissance la plus rapide avec un CAGR de 26,57 %.

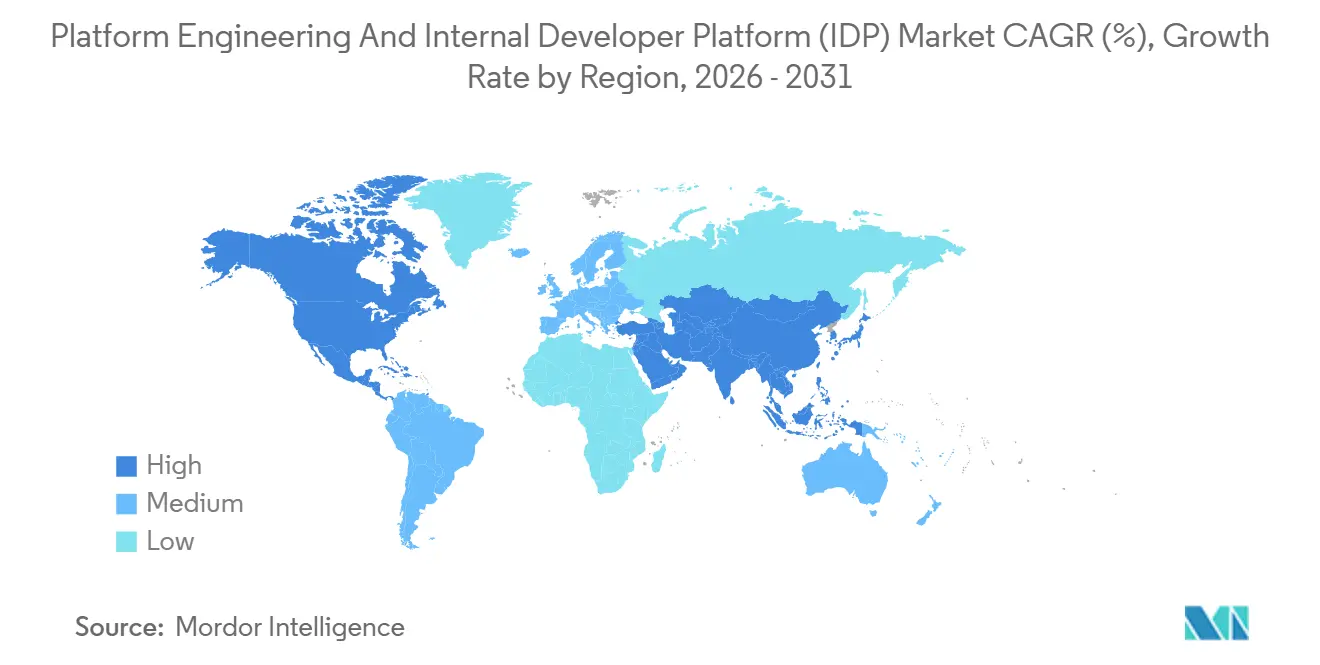

- Par géographie, l'Amérique du Nord représentait 41,68 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 24,89 % pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Ingénierie de Plateforme et de la Plateforme Développeur Interne (IDP)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la Transition vers les Architectures Cloud Natives | +6.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande Croissante de Gains de Productivité des Développeurs | +5.8% | Mondial, particulièrement en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité Croissante de Kubernetes Nécessitant une Abstraction | +4.9% | Mondial, avec une adoption précoce dans les secteurs de la technologie et des services financiers | Moyen terme (2 à 4 ans) |

| Expansion des Équipes de Plateforme dans les Grandes Entreprises | +3.7% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Exigences de Conformité Croissantes pour les Chaînes d'Approvisionnement Logicielles | +2.4% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de Chaînes d'Outils DevOps Augmentées par l'IA | +1.8% | Pôles technologiques d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Transition vers les Architectures Cloud Natives

Les charges de travail cloud natives ont atteint 82 % des parcs de production en 2025, mais la charge opérationnelle a augmenté considérablement à mesure que Kubernetes introduisait plus de 50 types de ressources principales, chacun comportant des dizaines de paramètres de configuration. Les plateformes développeur internes provisionnent désormais par défaut les espaces de noms, l'entrée et les ensembles de politiques, éliminant la prolifération de fichiers YAML et raccourcissant les cycles de publication. Les premiers déploiements, comme le cœur 5G de Nokia, ont permis d'économiser des centaines d'heures d'ingénierie par publication en supprimant la dérive manuelle des clusters.[1]Nokia, "Étude de cas sur l'ingénierie de plateforme de déploiement du cœur 5G," NOKIA.COM Les institutions financières intègrent directement les politiques de Bâle III et de journalisation d'audit dans les modèles, garantissant la conformité réglementaire sans ralentir la livraison des produits. À mesure que les services Kubernetes gérés ajoutent des fonctionnalités de périphérie et de multi-réseau, les couches d'abstraction resteront essentielles pour maintenir une expérience développeur simple.

Demande Croissante de Gains de Productivité des Développeurs

Avant l'adoption de la plateforme, les développeurs consacraient environ 35 % de leur semaine aux tâches d'infrastructure, freinant la vélocité des fonctionnalités. Les organisations exploitant des plateformes matures signalent des augmentations proches de 40 % de la fréquence de déploiement et environ 25 % de réduction du temps moyen de récupération, des indicateurs qui se traduisent par un positionnement concurrentiel plus affûté. La migration de Shopify vers une interface d'administration composable a traité 67 millions de pages vues quotidiennes pour 101 équipes, un résultat rendu possible par l'automatisation pilotée par la plateforme. Les cadres réglementaires tels que le RGPD intègrent des principes de protection de la vie privée dès la conception dans les chemins dorés, de sorte que les développeurs ne manipulent jamais manuellement des données sensibles. Des abonnements SaaS abordables, tarifés à environ 1 000 USD par mois, étendent ces gains de productivité aux entreprises du marché intermédiaire aux ressources limitées.

Complexité Croissante de Kubernetes Nécessitant une Abstraction

La version 1.32 de Kubernetes a étendu la préparation à la périphérie, mais sa surface d'API plus large a amplifié la courbe d'apprentissage, incitant 89 % des utilisateurs de Backstage à ajouter des catalogues de services masquant les détails de bas niveau. Les fournisseurs de télécommunications recherchant une disponibilité de 99,999 % s'appuient sur la réconciliation GitOps gérée par les équipes de plateforme, et non par les équipes applicatives. Les API multi-réseau de Google Kubernetes Engine, lancées en mars 2026, compliquent davantage les opérations natives mais deviennent accessibles lorsqu'elles sont exposées via des API de plateforme orientées. L'engagement de support à long terme de 15 ans de Canonical illustre la charge de maintenance que les équipes centralisées absorbent afin que les développeurs d'applications puissent se concentrer uniquement sur le code.

Expansion des Équipes de Plateforme dans les Grandes Entreprises

80 % des grandes organisations logicielles sont en voie de disposer d'équipes de plateforme formelles d'ici 2026, contre 45 % en 2023. Ces unités traitent les développeurs comme des clients internes, suivant l'adoption et la satisfaction plutôt que la disponibilité des serveurs. Le Plateforme Orchestrateur 2 de Humanitec utilise l'IA pour générer automatiquement des pipelines à partir de manifestes, réduisant considérablement le travail manuel et permettant à de petites équipes de plateforme de soutenir des centaines d'équipes applicatives. Les entreprises de services financiers soumises à la loi sur la résilience opérationnelle numérique centralisent les examens des dépendances tierces au sein des couches de plateforme, intégrant la gestion des risques au moment de la validation du code. La guerre des talents reste féroce, les salaires des ingénieurs de plateforme affichant des primes de 27 % par rapport aux rôles DevOps traditionnels.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement Initial Élevé dans la Construction de Plateformes Internes | -3.1% | Mondial, particulièrement aigu dans les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Pénurie de Talents en Ingénieurs de Plateforme | -2.6% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Défis d'Intégration avec les Systèmes Hérités | -1.9% | Mondial, concentré dans les services financiers et la fabrication | Long terme (≥ 4 ans) |

| Préoccupations de Sécurité Autour des Portails en Libre-Service | -1.4% | Europe et Amérique du Nord, sous l'impulsion du contrôle réglementaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé dans la Construction de Plateformes Internes

Une plateforme de qualité production nécessite souvent trois à cinq ingénieurs à temps plein pendant jusqu'à 18 mois, ce qui équivaut à des coûts de main-d'œuvre compris entre 150 000 USD et 650 000 USD avant les frais d'outillage ou de cloud. Cet obstacle en capital écarte de nombreuses petites et moyennes entreprises, qui ne représentaient que 38,62 % des dépenses de 2025 malgré leur représentation de la majorité des entreprises mondiales. L'évolution continue des fonctionnalités, les correctifs de sécurité réguliers et le perfectionnement de l'expérience utilisateur alourdissent les coûts à vie, incitant certaines entreprises à adopter des offres par abonnement. Le parcours de Software Defined Automation vers la certification ISO 27001 en février 2026, à la suite d'un tour de table initial de 10 millions USD, illustre comment les frais généraux de conformité gonflent le coût total.

Pénurie de Talents en Ingénieurs de Plateforme

Les compétences hybrides combinant l'automatisation de l'infrastructure et la réflexion produit restent rares. Les universités n'ont pas encore lancé de programmes formels, de sorte que les employeurs doivent recycler les ingénieurs de fiabilité des sites en interne. Les données de l'Organisation de Coopération et de Développement Économiques montrent que seulement 14 % des PME avaient adopté des outils d'IA d'ici 2024, soulignant le déficit de compétences numériques qui freine l'adoption des plateformes.[2]Organisation de Coopération et de Développement Économiques, "Adoption de l'IA dans les PME 2024," OECD.ORG L'Amérique du Nord et l'Europe abritent les viviers de talents les plus importants, mais la montée en puissance des projets de cloud souverain en Asie-Pacifique creuse les disparités régionales. Le manque d'effectifs contraint les équipes de plateforme à limiter l'expansion du libre-service, retardant le déploiement organisationnel plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant de Plateforme : Les Portails Dominent, l'Observabilité Progresse

Les portails en libre-service pour développeurs ont capté 34,87 % des revenus de 2025, reflétant l'accent mis par les entreprises sur l'automatisation des flux de travail. Cette part de la taille du marché de l'ingénierie de plateforme et de la plateforme développeur interne devrait conserver son leadership, les portails restant le principal point de contact pour les développeurs créant de nouveaux services. Les composants d'observabilité et de télémétrie, cependant, devraient croître de 25,77 % par an, portés par l'adoption d'OpenTelemetry qui impose une conception axée sur les traces pour tous les chemins dorés. Les suites intégrées intègrent désormais les métriques, les traces et les journaux dans l'échafaudage initial, de sorte que chaque microservice émet des données sans étapes supplémentaires pour le développeur, garantissant que les régressions de performance sont détectées avant d'impacter les utilisateurs.

Une tendance parallèle favorise l'orchestration CI/CD intégrée dans les plans directeurs de plateforme, 67 % des répondants de 2025 citant GitOps comme leur modèle de livraison préféré. Les composants d'automatisation de l'infrastructure, illustrés par la version OpenAPI de Pulumi, abstraient divers points de terminaison REST cloud derrière des API uniformes, facilitant les flux de travail multi-fournisseurs.[3]Pulumi, "Prise en charge d'OpenAPI pour les API REST Cloud," PULUMI.COM Les couches de gouvernance et de sécurité intègrent l'Agent de Politique Ouverte pour appliquer des garde-fous au moment du contrôleur d'admission. Collectivement, ces éléments suggèrent que le marché de l'ingénierie de plateforme et de la plateforme développeur interne (IDP) évoluera de modules discrets vers des ensembles orientés qui minimisent la dette de configuration.

Par Mode de Déploiement : Les Architectures Hybrides s'Accélèrent

Le déploiement cloud détenait 46,32 % de la part du marché de l'ingénierie de plateforme et de la plateforme développeur interne en 2025, grâce à des services Kubernetes gérés matures qui réduisent la charge opérationnelle. Pourtant, les topologies hybrides devraient se composer à 35,37 % par an, soit plus de 10 points de pourcentage au-dessus du CAGR global. Ce basculement est porté par des mandats réglementaires, tels que la loi européenne sur la résilience opérationnelle numérique, qui poussent les banques à maintenir des zones de reprise après sinistre sur site même lorsqu'elles exploitent l'élasticité du cloud public pour les environnements de développement. L'abstraction de plateforme relie ces parcs disparates, présentant aux développeurs une API unique quel que soit l'endroit où les charges de travail atterrissent finalement.

Les modèles OpenShift validés de Vodafone illustrent comment GitOps maintient les clusters périphériques synchronisés avec les plans de contrôle centralisés. Les déploiements sur site restent obligatoires pour les charges de travail de défense à accès restreint, mais l'arrivée d'options de cloud souverain d'Oracle et d'autres acteurs érode l'argument en faveur d'installations purement locales. À mesure que l'adoption multi-cloud progresse, les plans directeurs de plateforme doivent masquer les primitives spécifiques aux fournisseurs, un changement de conception qui alimente la croissance hybride et cimente l'orchestration indépendante des fournisseurs comme condition sine qua non.

Par Taille d'Organisation : Les PME Réduisent l'Écart d'Adoption

Les grandes entreprises représentaient 61,38 % des revenus de 2025 car elles peuvent financer des équipes dédiées et absorber des dépenses en capital à six chiffres. Cette cohorte capture également des économies d'échelle en centralisant les outils dans des dizaines d'unités commerciales, amplifiant le retour sur les dépenses de plateforme. Néanmoins, les petites et moyennes entreprises devraient croître à un CAGR de 25,17 %, comblant l'écart à mesure que les offres SaaS proposent des tarifs abordables. Un abonnement au marché de l'ingénierie de plateforme et de la plateforme développeur interne (IDP) d'environ 1 000 USD par mois élimine le besoin d'une main-d'œuvre importante.

Le déficit de compétences reste le principal frein pour les PME, moins de 15 % des diplômés récents maîtrisant la combinaison d'automatisation, de conception d'API et de métriques produit requise pour les rôles de plateforme. Les fournisseurs répondent en intégrant la génération de pipelines guidée par l'IA, comme l'orchestrateur basé sur des graphes de Humanitec, afin que les équipes légères puissent amorcer des environnements robustes sans maîtrise approfondie de Kubernetes. Les modèles open-core comme l'approche téléchargement d'abord de Medplum permettent aux entreprises de valider les flux de travail avant d'engager un budget, un modèle accélérant la pénétration des PME.

Par Secteur d'Utilisation Final : La Santé Dépasse les Acteurs Établis de la Technologie

Les entreprises de technologie et de logiciels ont conservé 29,32 % de la part des revenus en 2025 grâce à leur maturité DevOps précoce, mais la santé et les sciences de la vie devraient dépasser tous les secteurs verticaux avec un CAGR de 26,57 %. Les charges de travail cliniques nécessitent des pistes d'audit rigoureuses et une résidence des données, rendant l'abstraction de plateforme essentielle pour la conformité HIPAA sans freiner la vélocité des publications. La plateforme de données IA pour les sciences de la vie d'Oracle illustre cette thèse en traitant 129 millions de dossiers de santé électroniques dans les limites juridictionnelles tout en fournissant des analyses pilotées par l'IA.

L'adoption dans les services financiers suit des courants de conformité similaires, les règles de capital de Bâle III et le contrôle des risques fournisseurs incitant les banques à adopter des modèles gouvernés de manière centralisée. Les télécommunications, visant une disponibilité de cinq neuf, exploitent la réconciliation GitOps pour respecter les seuils de latence déterministes. Le commerce de détail et le commerce électronique se développent rapidement ; la plateforme de Shopify prend en charge 350 demandes de fusion quotidiennes, un débit impossible avec les outils hérités. La fabrication, l'énergie et le gouvernement restent plus lents en raison des équipements hérités et des contraintes d'accès restreint, mais les certifications jalons telles qu'ISO 27001 et SOC 2 Type 2 obtenues par Software Defined Automation indiquent une demande industrielle croissante.

Analyse Géographique

L'Amérique du Nord détenait 41,68 % des revenus de 2025 grâce à une pénétration profonde de Kubernetes et à la formation précoce d'équipes de plateforme. Les entreprises aux États-Unis intègrent directement les contrôles PCI-DSS 4.0 et SOC 2 Type 2 dans les chemins dorés, permettant aux développeurs de livrer du code sans se débattre avec les détails de conformité. La prime salariale de la région, 27 % au-dessus des niveaux de référence DevOps, crée une attractivité pour les talents mais contraint également les pipelines de recrutement, incitant les entreprises à automatiser les tâches répétitives de maintenance de plateforme. Le Canada et le Mexique suivent des trajectoires similaires, modernisant les pipelines pour gérer les flux de données transfrontaliers régis par des lois inspirées du RGPD.

L'Asie-Pacifique se développe à un CAGR de 24,89 %, alimentée par des mandats de cloud souverain en Inde et en Chine qui rendent les couches d'abstraction indispensables pour les charges de travail multi-régions derrière des interfaces développeur unifiées. La dernière enquête de la Fondation Cloud Native Computing montre que 87 % des entreprises régionales mettent en œuvre ou planifient des programmes de plateforme, un indicateur que les marchés de l'ingénierie de plateforme et de la plateforme développeur interne afficheront une croissance soutenue à deux chiffres. Le Japon et la Corée du Sud dominent l'adoption mature, tandis que les géants des services technologiques indiens intègrent des plateformes internes pour standardiser la livraison aux clients mondiaux. Les pénuries de talents restent aiguës, de sorte que les plateformes guidées par l'IA comblent les lacunes opérationnelles.

L'Europe maintient une part intermédiaire mais s'accélère là où la loi sur la résilience opérationnelle numérique, la directive sur la sécurité des réseaux et des systèmes d'information 2 et le RGPD convergent sur l'assurance de la chaîne d'approvisionnement logicielle.[4]Union Européenne, "Loi sur la Résilience Opérationnelle Numérique," EUROPA.EU Le Royaume-Uni, l'Allemagne et la France orientent les dépenses vers des cas d'usage bancaires et télécom qui reposent sur la codification des politiques au niveau de la plateforme. La pénétration en Amérique du Sud est naissante ; le Brésil et l'Argentine modernisent la banque de base, mais les écosystèmes informatiques plus petits freinent l'adoption. Au Moyen-Orient et en Afrique, les Émirats Arabes Unis et l'Arabie Saoudite ancrent les investissements dans le cloud souverain qui nécessitent une abstraction de plateforme, tandis que l'Afrique subsaharienne fait face à des lacunes d'infrastructure.

Paysage Concurrentiel

Le marché de l'ingénierie de plateforme et de la plateforme développeur interne (IDP) reste modérément fragmenté, les cinq premiers fournisseurs représentant moins de 40 % des revenus de 2025. Les entreprises évaluent souvent les produits commerciaux par rapport à la construction sur des fondations open source telles que Backstage, qui revendique à lui seul 89 % de part dans les portails développeur et une présence dans 3 400 organisations. Les fournisseurs convergent rapidement leurs ensembles de fonctionnalités, regroupant portails, CI/CD, observabilité et application des politiques pour réduire les frais généraux d'intégration.

Le Plateforme Orchestrateur axé sur l'IA de Humanitec, publié en septembre 2025, réduit le temps de création des pipelines et attire les entreprises qui n'ont pas la taille d'équipe pour gérer des plateformes sur mesure. L'acquisition en attente de HashiCorp par IBM, annoncée à 6,4 milliards USD, signale une consolidation alors que les géants du cloud recherchent des portefeuilles de plateformes clés en main. Des perturbateurs plus petits comme Port et OpsLevel ciblent les acheteurs du marché intermédiaire avec des niveaux mensuels inférieurs à 1 000 USD, tandis que Harness injecte des agents IA pour remédier automatiquement aux défaillances de pipeline, réduisant le travail des équipes de plateforme. Les solutions spécifiques aux télécoms, illustrées par le déploiement OpenShift de Vodafone, montrent une marge de manœuvre pour les plateformes verticales non adressées par les suites horizontales.

La version de mars 2026 de Pulumi avec prise en charge d'OPA-Rego et intégration du backend d'état Terraform la positionne comme un pont entre l'infrastructure en tant que code et la politique en tant que code dans les parcs multi-cloud. Oracle, VMware et Google Cloud enrichissent leurs offres principales avec des contrôles de cloud souverain, cherchant à capter les charges de travail des secteurs réglementés. Avec un espace blanc encore large dans les segments gouvernementaux et énergétiques, les nouveaux entrants peuvent se différencier sur la compatibilité de déploiement à accès restreint et l'intégration des systèmes hérités.

Leaders du Secteur de l'Ingénierie de Plateforme et de la Plateforme Développeur Interne (IDP)

GitLab, Inc.

HashiCorp Inc.

CloudBees, Inc.

Harness, Inc.

Humanitec GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Spree Commerce a déployé la version 5.2, intégrant des intégrations IA pour Cursor et Claude, un installateur CLI et des générateurs de code, intégrant l'échafaudage assisté par IA dans les flux de travail du commerce électronique.

- Mars 2026 : Pulumi a publié la version 1.1.0 avec prise en charge de l'Agent de Politique Ouverte et de Rego, ainsi que l'intégration du backend d'état Terraform, rationalisant la politique en tant que code et la gouvernance IaC hybride.

- Mars 2026 : Google Cloud a introduit des API multi-réseau et l'allocation d'IP persistante dans Google Kubernetes Engine, apportant des capacités de qualité télécom à Kubernetes géré.

- Février 2026 : Software Defined Automation a obtenu la certification ISO 27001, validant les contrôles de sécurité de l'information pour sa plateforme DevOps industrielle.

Portée du Rapport Mondial sur le Marché de l'Ingénierie de Plateforme et de la Plateforme Développeur Interne (IDP)

Le marché de l'ingénierie de plateforme et de la plateforme développeur interne (IDP) désigne l'écosystème d'outils, de cadres et de services qui permettent aux organisations de construire, gérer et faire évoluer des plateformes développeur internes afin de rationaliser le développement logiciel et les opérations. Ces plateformes fournissent des capacités standardisées en libre-service qui abstraient la complexité de l'infrastructure sous-jacente, améliorent la productivité des développeurs et garantissent la cohérence, la sécurité et la gouvernance tout au long du cycle de vie de la livraison logicielle.

Le rapport sur le marché de l'ingénierie de plateforme et de la plateforme développeur interne est segmenté par composant de plateforme (couche d'automatisation de l'infrastructure, portail en libre-service pour développeurs, orchestration CI/CD, observabilité et télémétrie, et contrôles de gouvernance et de sécurité), mode de déploiement (sur site, cloud, hybride), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), secteur d'utilisation final (technologie et logiciels, services financiers, télécommunications, santé et sciences de la vie, commerce de détail et commerce électronique, fabrication, énergie et services publics, gouvernement et secteur public, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Couche d'Automatisation de l'Infrastructure |

| Portail en Libre-Service pour Développeurs |

| Orchestration CI/CD |

| Observabilité et Télémétrie |

| Contrôles de Gouvernance et de Sécurité |

| Sur Site |

| Cloud |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Technologie et Logiciels |

| Services Financiers |

| Télécommunications |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Énergie et Services Publics |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant de Plateforme | Couche d'Automatisation de l'Infrastructure | ||

| Portail en Libre-Service pour Développeurs | |||

| Orchestration CI/CD | |||

| Observabilité et Télémétrie | |||

| Contrôles de Gouvernance et de Sécurité | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Final | Technologie et Logiciels | ||

| Services Financiers | |||

| Télécommunications | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication | |||

| Énergie et Services Publics | |||

| Gouvernement et Secteur Public | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'ingénierie de plateforme et de la plateforme développeur interne d'ici 2031 ?

Le marché devrait atteindre 31,57 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître pendant la période 2026-2031 ?

Il devrait enregistrer un CAGR de 24,77 % sur la période de prévision.

Quel composant de plateforme domine actuellement les dépenses ?

Les portails en libre-service pour développeurs ont dominé avec une part de 34,87 % en 2025.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 24,89 % jusqu'en 2031.

Pourquoi les déploiements hybrides gagnent-ils en dynamisme ?

Les mandats de résidence des données et les stratégies multi-cloud stimulent les architectures hybrides, qui devraient croître à 35,37 % par an.

Quels défis en matière de talents affectent l'adoption des plateformes ?

Une pénurie d'ingénieurs qualifiés en automatisation de l'infrastructure et en réflexion produit fait grimper les salaires et ralentit le déploiement, en particulier pour les petites et moyennes entreprises.

Dernière mise à jour de la page le: