Marktgröße und Marktanteil für Kunststoff-Sterilisationsschalen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

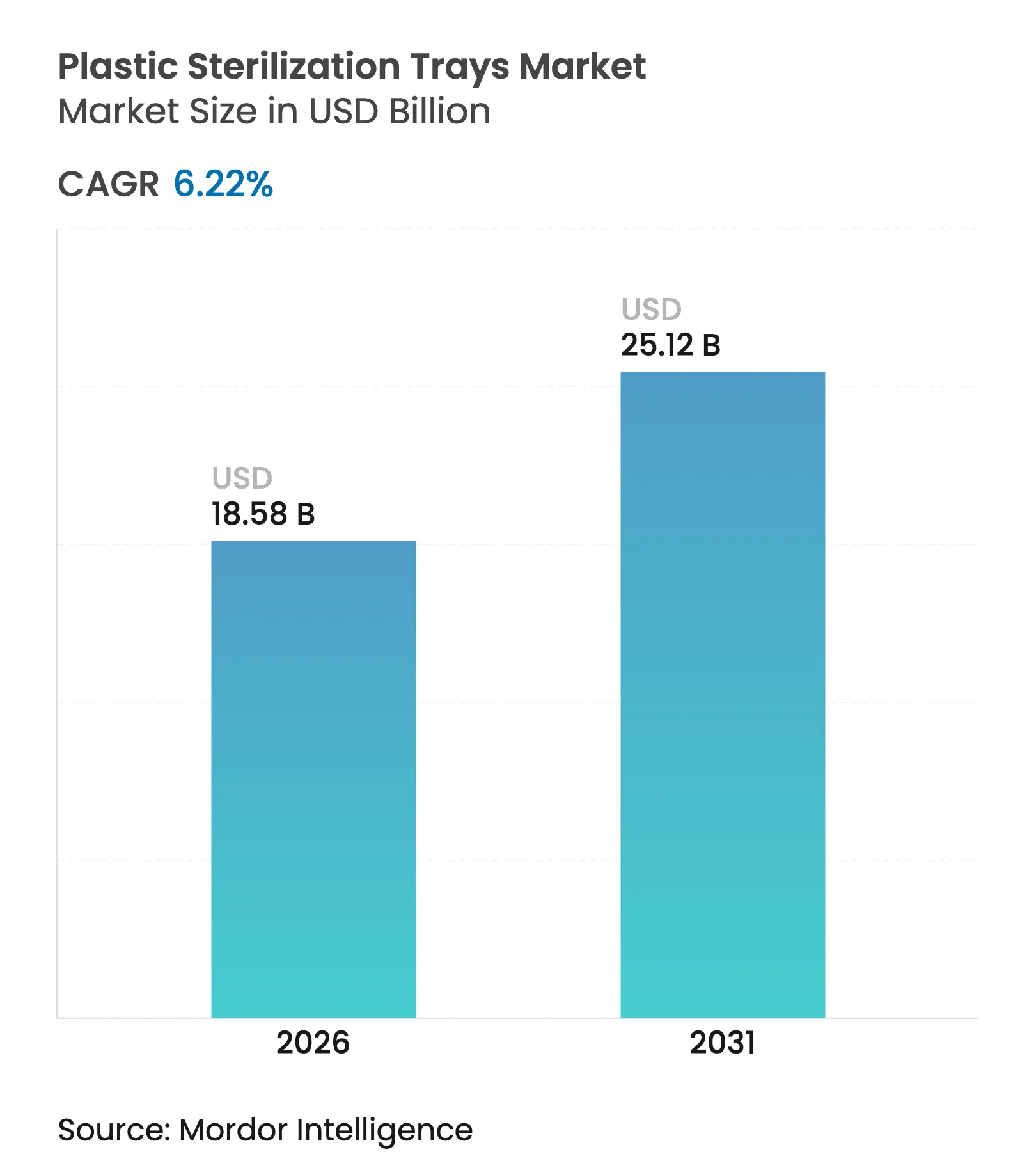

| Marktgröße (2026) | 18.58 Milliarden US-Dollar |

| Marktgröße (2031) | 25.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

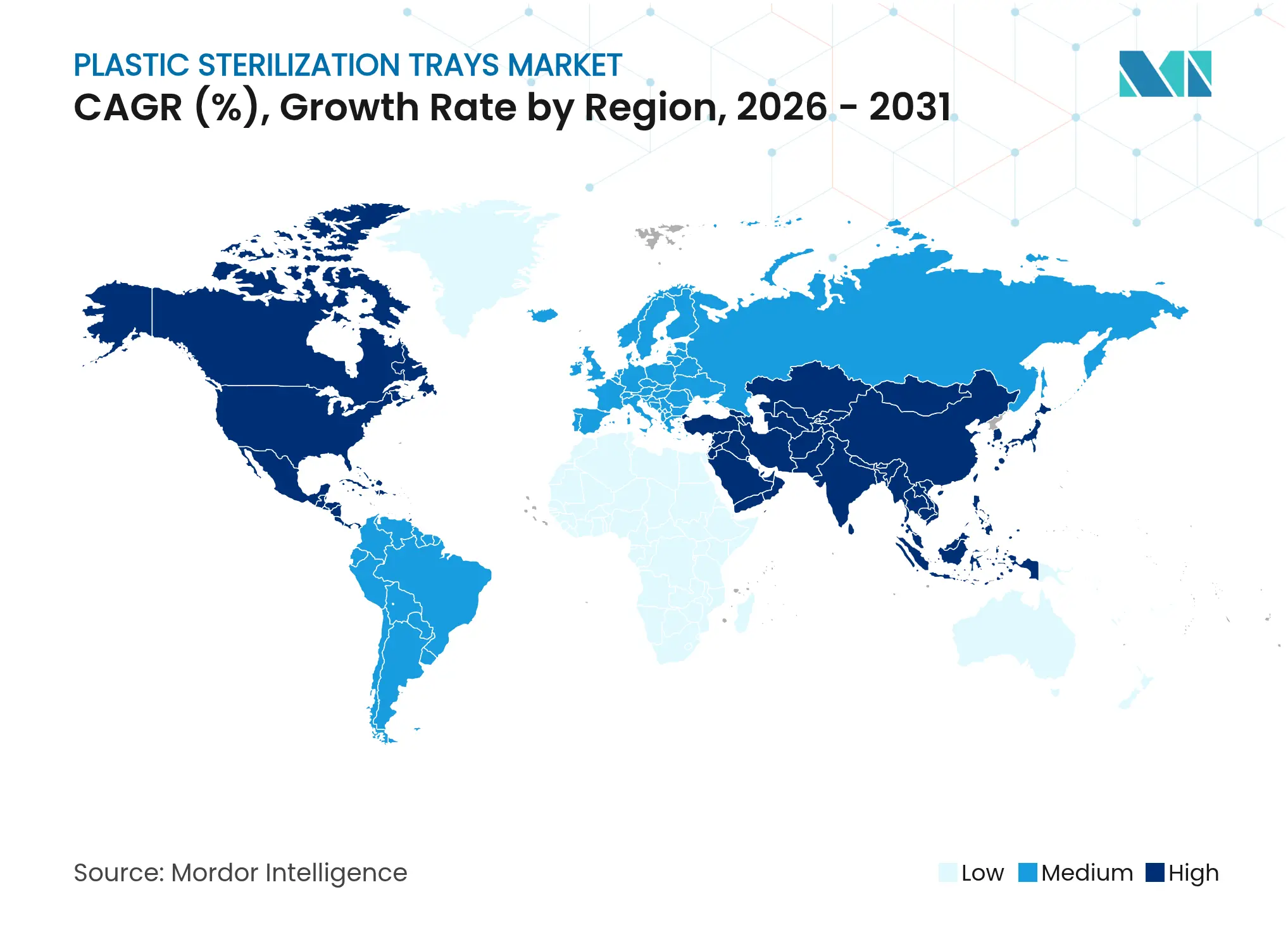

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoff-Sterilisationsschalen von Mordor Intelligence

Die Marktgröße für Kunststoff-Sterilisationsschalen wird voraussichtlich von 17,49 Milliarden USD im Jahr 2025 auf 18,58 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 25,12 Milliarden USD bei einer CAGR von 6,22 % über den Zeitraum 2026–2031 erreichen. Die Expansion spiegelt steigende globale Operationsvolumina, beschleunigte Investitionen in ambulante Operationszentren und die rasche Verbreitung von hochtemperaturbeständigen medizinischen Polymeren wider, die die Nutzungsdauer der Schalen verlängern. Gesundheitsdienstleister priorisieren wiederverwendbare Schalen, um die Aufbereitungszeit zu verkürzen, während Pharmahersteller strahlungskompatible Systeme spezifizieren, die komplexe Biologika schützen. Nachhaltigkeitsvorschriften in Europa und Nordamerika lenken die Beschaffung zunehmend auf recycelbare Copolyester, was Lieferanten dazu veranlasst, ihre Portfolios nach Kriterien der Kreislaufwirtschaft neu zu gestalten. Der Wettbewerbsdruck steigt, da etablierte Anbieter KI-fähige Tracking-Funktionen integrieren und gezielte Akquisitionen verfolgen, um ihr Angebot im Bereich Sterilisations-Workflow zu stärken.

Wichtigste Erkenntnisse des Berichts

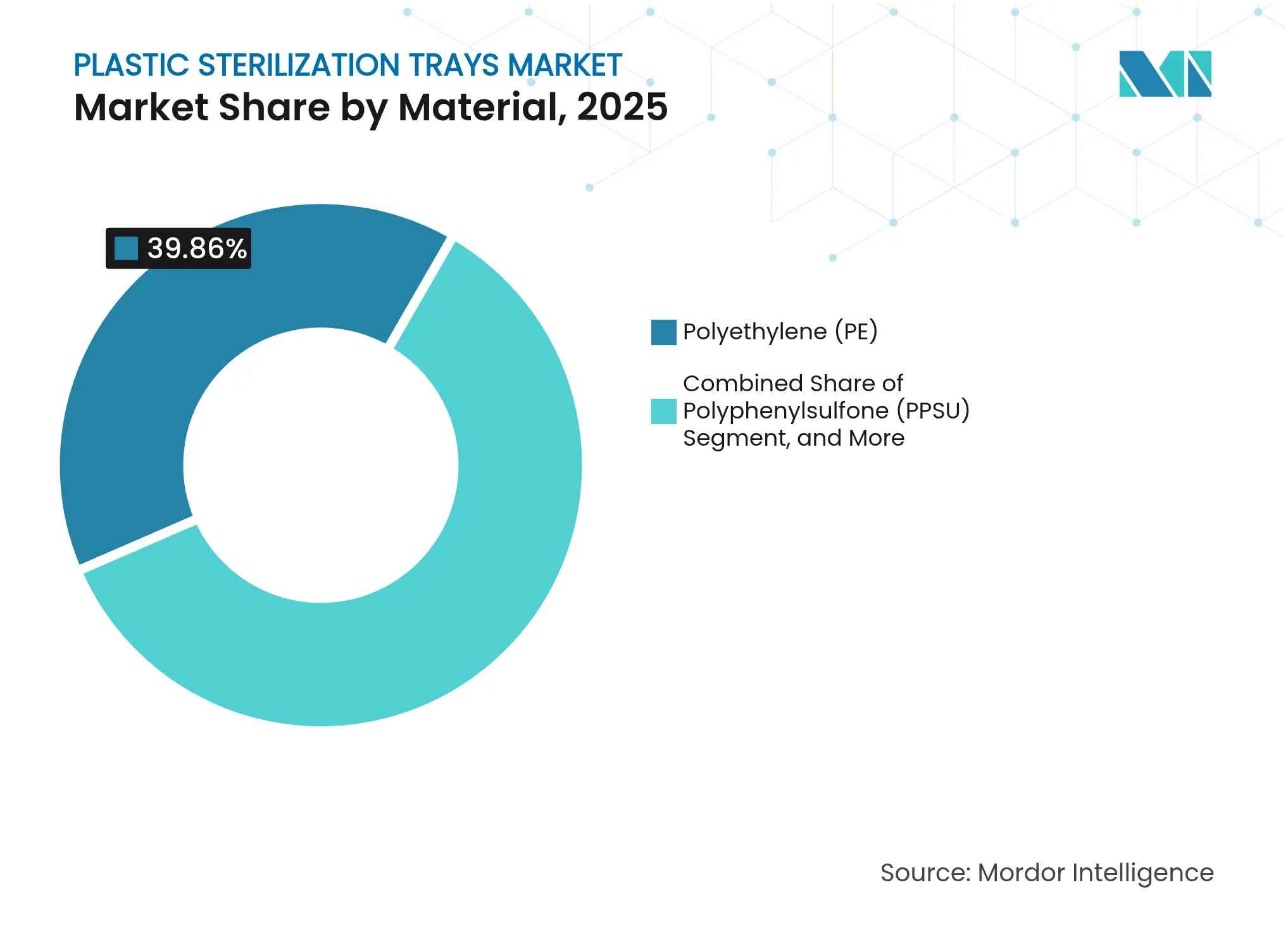

- Nach Material führte Polyethylen (PE) im Jahr 2025 mit einem Umsatzanteil von 39,86 %; Polyphenylsulfon (PPSU) wird voraussichtlich bis 2031 die schnellste CAGR von 9,68 % erzielen.

- Nach Produkttyp entfielen im Jahr 2025 65,02 % des Marktanteils für Kunststoff-Sterilisationsschalen auf perforierte Designs, während nicht perforierte Schalen bis 2031 mit einer CAGR von 7,72 % wachsen sollen.

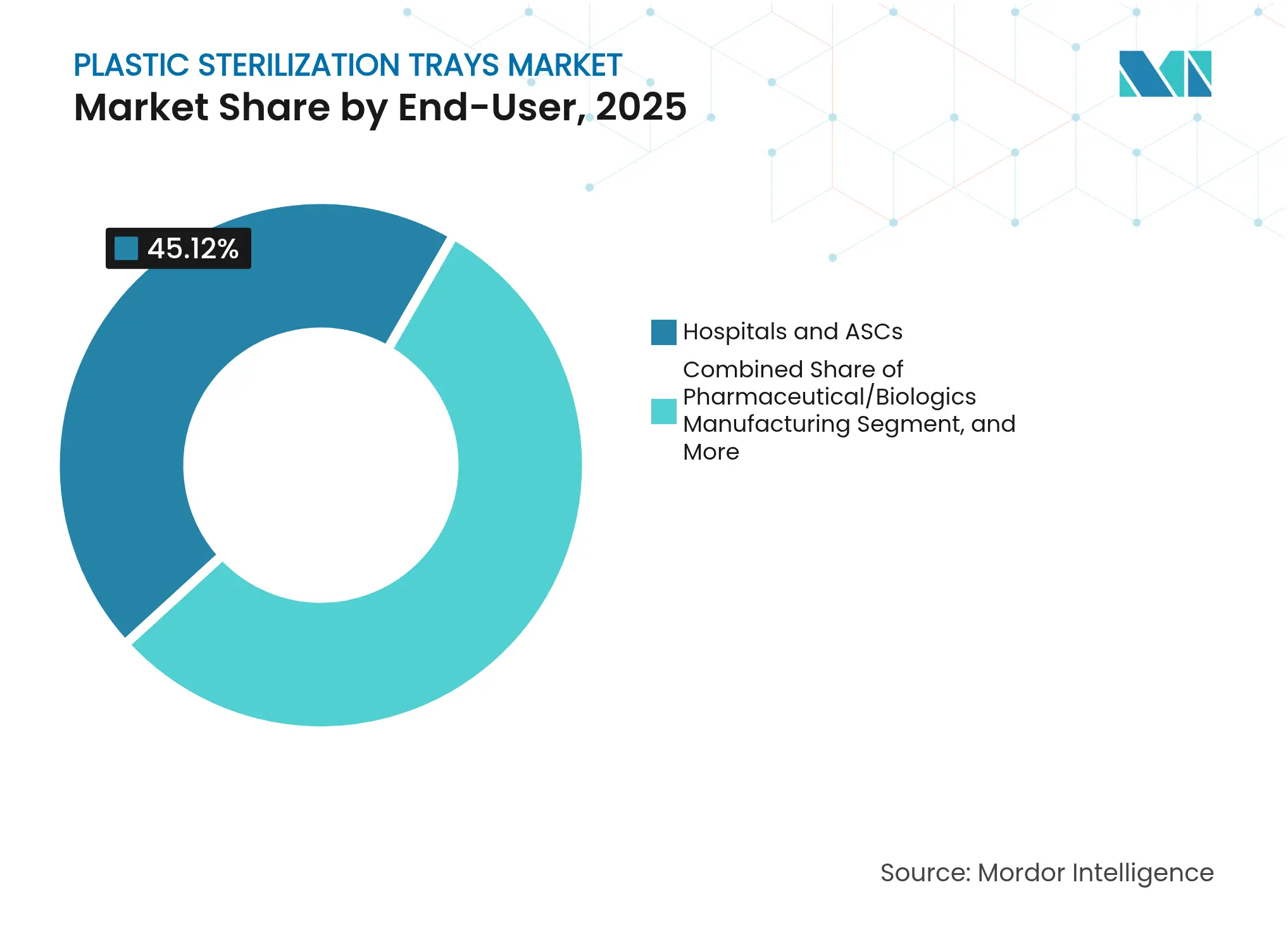

- Nach Endverbraucher entfielen Krankenhäuser und ambulante Operationszentren im Jahr 2025 auf 45,12 % der Marktgröße für Kunststoff-Sterilisationsschalen; die Pharma- und Biologika-Herstellung stellt mit einer CAGR von 9,95 % die am schnellsten wachsende Anwendung dar.

- Nach Sterilisationskompatibilität dominierten dampfautoklavierbare Schalen im Jahr 2025 mit einem Marktanteil von 57,66 %, während gamma- und elektronenstrahlkompatible Produkte mit einer CAGR von 8,79 % expandieren.

- Regional hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 34,21 %; der asiatisch-pazifische Raum ist mit einer prognostizierten CAGR von 9,85 % die wachstumsstärkste Region, gestützt durch Japans ISO 13485-konforme QMS-Revisionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kunststoff-Sterilisationsschalen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende globale Operationsvolumina | +2.1% | Global, Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Entwicklung von Hochleistungskunststoffen der nächsten Generation | +1.8% | Global, angeführt von US-amerikanischen und europäischen Polymerherstellern | Langfristig (≥ 4 Jahre) |

| Krankenhausbestreben nach wiederverwendbaren Schalen | +1.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion ambulanter Operationszentren | +1.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-fähige farbcodierte modulare Schalen | +0.9% | Nordamerika und ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Beschaffungspräferenzen der Kreislaufwirtschaft | +0.7% | Europäische Union, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende globale Operationsvolumina

Ambulante Operationszentren werden voraussichtlich um 21 % wachsen und bis 2034 44 Millionen Eingriffe erreichen, was die Nachfrage nach effizienter Sterilisationsinfrastruktur intensiviert.[1]ASC Association, "Wachstumsprognosen für ambulante Operationszentren," ascassociation.orgDie alternde Bevölkerung und minimalinvasive Techniken beschleunigen die Fallzahlen und veranlassen Krankenhäuser, Schalen einzusetzen, die Hochdurchsatz-Workflows standhalten. Betriebsstudien aus dem Jahr 2024 zeigten, dass wiederverwendbare Kunststoffsysteme Kostenvorteile bieten, sobald die täglichen Fallzahlen 15 überschreiten, was zu einer weitverbreiteten Umstellung führt. Singapurs integriertes Modell für ambulante Operationszentren reduzierte die Durchlaufzeiten um 23 %, während nach der Einführung fortschrittlicher Kunststoffschalen eine Infektionsrate von null aufrechterhalten wurde. Der Markt für Kunststoff-Sterilisationsschalen profitiert direkt von diesem Anstieg, da Anbieter nach langlebigen, leichten Lösungen suchen, die mit steigenden Eingriffszahlen Schritt halten.

Entwicklung von hochtemperaturbeständigen medizinischen Kunststoffen der nächsten Generation

SABIC erweiterte die Produktionslinien für Polyetherimid- und Polyphenylenether-Harze um 50 % bzw. 40 %, um aufkommende Sterilisationsanforderungen zu bedienen. Diese Polymere tolerieren wiederholte Dampfzyklen bei 134 °C und die Einwirkung von verdampftem Wasserstoffperoxid, was mit der FDA-Anerkennung der VH₂O₂-Sterilisation im Jahr 2024 übereinstimmt. Pharmaunternehmen wie Merck spezifizieren PEI-basierte Schalen, um Metallkontaminationen in Biologika-Bereichen zu vermeiden. Obwohl fortschrittliche Harze einen Aufpreis von 15–20 % erfordern, gleichen verlängerte Lebensdauern die Anfangskosten aus, was die Verbreitung in Premium-Anwendungen stärkt. Infolgedessen führt PPSU die Wachstumsliste im Markt für Kunststoff-Sterilisationsschalen an.

Krankenhausbestreben nach wiederverwendbaren Schalen zur Verkürzung der Aufbereitungszeit

Das Mission Hospital eliminierte 13,8 % Geräteverluste und sparte jährlich 200.000 USD, nachdem RFID-fähige Schalen und Tracking-Plattformen eingeführt wurden. Salem Health Laboratories steigerte die pünktlichen Abnahmen auf 98 % und reduzierte unnötige Tests um 73 %, was zu jährlichen Einsparungen von 13.000 USD führte. KI-Analysen von Censis steigerten den Schalendurchsatz um 20 % ohne zusätzliches Personal. Diese Fallstudien unterstreichen die betrieblichen Vorteile, die wiederverwendbare, rückverfolgbare Kunststofflösungen bieten, und unterstützen die rasche Einführung in chirurgischen Zentren.

Weltweite Expansion ambulanter Operationszentren

Tenet Healthcare verzeichnete im Jahr 2024 ein robustes Umsatzwachstum bei ambulanten Operationszentren, da Kostenträger Eingriffe in kosteneffiziente ambulante Einrichtungen verlagern. Regierungen im asiatisch-pazifischen Raum lockern Vorschriften, um ähnliche Einrichtungen zu fördern, was die Nachfrage nach kompakten, leichten Schalen antreibt, die sich in kleinere Sterilisatoren integrieren lassen. Zimmer Biomets Zusammenarbeit mit CBRE zur Gestaltung orthopädischer ASC-Infrastruktur unterstreicht den kommerziellen Schwung. Da die ambulanten Operationsvolumina steigen, sichert sich der Markt für Kunststoff-Sterilisationsschalen einen dauerhaften Wachstumsvektor.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsgegenreaktion gegen Einwegkunststoffe | -1.3% | Europäische Union, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Strengere Sterilisationsvalidierungsvorschriften | -0.8% | Global, angeführt von FDA und EU-MDR | Kurzfristig (≤ 2 Jahre) |

| Volatile PEI- und PPSU-Harzversorgung | -0.6% | Globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Einweg-Eingriffspaketen in Nischenfachgebieten | -0.4% | Nordamerika und ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsgegenreaktion gegen Einwegkunststoffabfälle

EU-PFAS-Beschränkungen, die ab 2025 gelten, eliminieren mehrere Additive, die in medizinischen Kunststoffen verwendet werden, und zwingen Schalenhersteller zur Neuformulierung von Materialien. Pharmaunternehmen, die sich zu CO₂-neutralen Betrieben verpflichtet haben, wie Novartis und Roche, verschärfen ihre Beschaffungskriterien zugunsten recycelbarer Systeme. Dennoch gelangen nur 12 % des medizinischen Kunststoffabfalls in Recyclingströme, was Infrastrukturlücken aufzeigt, die eine sofortige Einführung bremsen. Infektionskontrollteams weisen auch auf Sicherheitsbedenken hin, wenn langjährig validierte Kunststoffe ausgetauscht werden, was einen komplexen Zielkonflikt schafft, der den Markt für Kunststoff-Sterilisationsschalen in bestimmten Regionen hemmt.

Strengere Sterilisationsvalidierungsvorschriften erhöhen Compliance-Kosten

Der FDA-Leitfaden von 2024 erweiterte die Dokumentationsanforderungen und erhöhte die Compliance-Kosten der Hersteller um 15–25 %. Die EU-MDR hat die Validierungszeiträume ebenfalls verlängert und belastet kleinere Lieferanten mit ressourcenintensiven Tests. Krankenhäuser müssen zudem Personal in neuen Protokollen schulen, was die Betriebsbudgets erhöht. Obwohl größere Akteure diese Kosten absorbieren und sie sogar als Wettbewerbsbarrieren nutzen können, wirkt sich der Gesamteffekt auf die kurzfristigen Einführungsraten im Markt für Kunststoff-Sterilisationsschalen aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Fortschrittliche Polymere treiben Premium-Anwendungen voran

PE hielt im Jahr 2025 einen Anteil von 39,86 %, was 6,97 Milliarden USD entspricht, aufgrund seiner niedrigen Kosten und Kompatibilität sowohl mit Dampfautoklav- als auch mit EtO-Zyklen. Das Segment profitiert von einer gut etablierten globalen Versorgung, ist jedoch in Szenarien, die eine Exposition über 120 °C erfordern, eingeschränkt. PPSU beschleunigt sich mit einer CAGR von 9,68 % und wird voraussichtlich bis 2031 andere Harze übertreffen, da Biologika-Anlagen chemisch inerte, strahlungsbeständige Schalen wählen. Diese Verschiebung positioniert PPSU als das zentrale hochwertige Segment im Markt für Kunststoff-Sterilisationsschalen. Polycarbonat und PEI bedienen Nischenanforderungen für optische Klarheit bzw. hohe Temperaturbeständigkeit, während biobasierte Copolyester in Europa aufkommen, um Kreislaufziele zu erfüllen.

Die Nachfragedivergenz verschärft die Preisbänder. Krankenhäuser beziehen weiterhin wirtschaftliche PE-Schalen für Standardsets, während Pharmakäufer Aufpreise für PEI- oder PPSU-Einheiten akzeptieren, die dimensionale Stabilität über multimodale Sterilisation hinweg gewährleisten. Lieferanten reagieren mit hybriden Portfolios, die Massenharze für den allgemeinen Gebrauch mit fortschrittlichen Polymeren für kritische Prozesse kombinieren. Eine solche Schichtung ermöglicht die Margenerhaltung, auch wenn die Rohstoffvolatilität anhält. Infolgedessen erhält der Markt für Kunststoff-Sterilisationsschalen eine breite Materialvielfalt, um unterschiedliche Leistungs- und Kostenanforderungen zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Perforierte Designs optimieren die Sterilisationseffizienz

Perforierte Schalen machten im Jahr 2025 65,02 % des Umsatzes aus, also 11,37 Milliarden USD, dank schneller Dampfdurchdringung und effizienter Trocknung. Diese Eigenschaften begründen ihre Standardauswahl für große Instrumentensets. Umfangreiche Feldvalidierungen vereinfachen Kaufgenehmigungen und stärken die Dominanz. Vollwanddesigns gewinnen jedoch Marktanteile, angetrieben durch Präzisionsanwendungen in pharmazeutischen Reinräumen, wo die Partikelkontrolle die Zyklusgeschwindigkeit überwiegt. Vollwandschalen werden voraussichtlich jährlich um 7,72 % wachsen, unterstützt durch maßgefertigte Schaumstoffeinsätze und stoßdämpfende Einlagen, die empfindliche Geräte sichern.

Designinnovationen konzentrieren sich nun auf Modularität. Krankenhäuser bestellen zunehmend standardisierte perforierte Grundplatten nach und tauschen Deckel oder Trennwände aus, um wechselnde Eingriffsmixe zu bewältigen. Pharmakunden beauftragen geformte Vollwandschalen mit lasergravierten Kennzeichnungen zur Unterstützung der Chargenrückverfolgbarkeit. Anbieter, die schnelle Anpassungen anbieten können, haben einen Wettbewerbsvorteil. Da sich Sterilisationsprotokolle über Dampf hinaus ausweiten, werden beide Schalentypen für Strahlung und VH₂O₂-Toleranz neu entwickelt, was die Produktentwicklung im Markt für Kunststoff-Sterilisationsschalen aufrechterhält.

Nach Endverbraucher: Pharmaherstellung treibt Innovation voran

Krankenhäuser und ambulante Operationszentren repräsentierten im Jahr 2025 45,12 % bzw. 7,89 Milliarden USD der Ausgaben und spiegeln ihre Rolle als Hauptverbraucher von Instrumentenschalen wider. Ihre Beschaffungsprioritäten drehen sich um Langlebigkeit und Durchlaufgeschwindigkeit, was PE-basierte perforierte Produkte begünstigt. Dennoch veranlassen Kostendämpfungsmaßnahmen Einrichtungen dazu, die gesamten Lebenszykluskosten zu bewerten, was das Interesse an langlebigeren hochtemperaturbeständigen Polymeren stärkt.

Pharma- und Biologika-Hersteller, obwohl eine kleinere Basis, expandieren bis 2031 mit einer CAGR von 9,95 %, angetrieben durch eine Investitionswelle von 160 Milliarden USD in US-Kapazitäten. Diese Nutzer verlangen PPSU- oder PEI-Schalen, die für Gamma- oder Elektronenstrahlzyklen validiert sind und thermische Belastungen vermeiden. Schalenkäufe sind in Einweg-Fertigungsstrategien integriert, die Kreuzkontaminationsrisiken minimieren. Klinische Forschungsorganisationen und akademische Labore zeigen ein konstantes moderates Wachstum und bevorzugen vielseitige Designs, die unterschiedliche experimentelle Protokolle ohne Budgeterhöhung aufnehmen. Da jede Gruppe unterschiedliche Leistungsschwellen verfolgt, müssen Lieferanten ihr Angebot über die gesamte Breite des Marktes für Kunststoff-Sterilisationsschalen anpassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sterilisationsmethoden-Kompatibilität: Gammastrahlung gewinnt an Dynamik

Dampfautoklavierbare Formate dominierten im Jahr 2025 mit einem Anteil von 57,66 % aufgrund etablierter Krankenhausverfahren. Die Vertrautheit mit Zyklusparametern und die weitverbreitete Geräteverfügbarkeit stützen die Widerstandsfähigkeit. Ihre Dominanz nimmt jedoch ab, da Pharmahersteller auf Niedertemperatur- oder Strahlungstechniken umsteigen, die empfindliche Biologika schonen. Gamma- und elektronenstrahlkompatible Schalen verzeichnen daher die schnellste CAGR von 8,79 % und sind wichtige Wachstumshebel für Hersteller, die auf strahlungsstabile Polymere spezialisiert sind.

Ethylenoxid bleibt für wärmeempfindliche Geräte wichtig, obwohl regulatorische Maßnahmen zur Begrenzung von EtO-Emissionen Bewertungen von VH₂O₂-Alternativen anstoßen, die die FDA im Jahr 2024 genehmigt hat. Infolgedessen intensivieren sich die Bemühungen in der Materialwissenschaft rund um oxidationsbeständige Kunststoffe. Lieferanten, die Schalen über mehrere Modalitäten hinweg validieren, können branchenübergreifende Chancen erschließen und die Diversifizierung im Markt für Kunststoff-Sterilisationsschalen stärken.

Geografische Analyse

Nordamerika führte den Umsatz mit 5,98 Milliarden USD im Jahr 2025 an, was einem Marktanteil von 34,21 % entspricht. Hohe Operationsvolumina und strenge FDA-Validierungsstandards halten die Nachfrage nach hochwertigen, vollständig dokumentierten Schalensystemen aufrecht. Starke Krankenhausbudgets unterstützen den Ersatz veralteter Metallsets durch leichte, KI-verfolgbare Kunststofflösungen. Kanada und Mexiko tragen durch den Ausbau der chirurgischen Infrastruktur und inländische Fertigungsanreize zum Schwung bei und schaffen einen zusammenhängenden regionalen Markt, der regulatorische Compliance und Versorgungssicherheit schätzt.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 9,85 % verzeichnen, die schnellste aller Regionen. Die Angleichung der japanischen PMDA an ISO 13485 seit März 2024 verankert konsistente Qualitätsmaßstäbe. Chinas Normenkatalog 2024 und erwartete Revisionen des Medizinproduktegesetzes vereinfachen Importwege für Schalenanbieter mit globalen Zulassungen. Indiens CDSCO-Verhaltenskodex führt klarere Beschaffungsrahmen ein und stützt ein stetiges Wachstum. Die Verbreitung ambulanter Operationszentren und Modernisierungen öffentlicher Krankenhäuser schaffen eine mehrschichtige Nachfrage. Lokale Hersteller skalieren ihre Spritzgusskapazitäten, sind jedoch weiterhin auf importierte hochtemperaturbeständige Harze angewiesen, was Partnerschaftsmöglichkeiten für globale Lieferanten im Markt für Kunststoff-Sterilisationsschalen bietet.

Europa verfügt über eine reife, aber innovationsorientierte Landschaft. Kreislaufwirtschaftsvorschriften und PFAS-Beschränkungen erzwingen Materialübergänge und positionieren recycelbare Copolyester als strategischen Imperativ. Deutschland, Frankreich und das Vereinigte Königreich verbrauchen den Großteil der regionalen Schalenvolumina aufgrund etablierter chirurgischer Aktivitäten und fortschrittlicher Sterilisationsanlagen. Osteuropa liefert inkrementelles Wachstum, da Mittel zur Gesundheitsmodernisierung die Beschaffung wiederverwendbarer Schalen ermöglichen, die veraltete Metallbestände ersetzen. Europäische Käufer beziehen sich bei Ausschreibungsbewertungen zunehmend auf Umwelt-Scorecards und belohnen Anbieter, die Lebenszyklusmetriken offenlegen.

Wettbewerbslandschaft

Der Markt für Kunststoff-Sterilisationsschalen ist mäßig fragmentiert. Kein einzelner Akteur überschreitet einen Umsatzbeitrag von 15 %, doch größere etablierte Anbieter nutzen globale Vertriebsnetzwerke, umfangreiche Regulierungsdossiers und gebündelte Sterilisationsgeräte, um Marktanteile zu verteidigen. Strykers Übernahme von Inari Medical für 4,9 Milliarden USD im Jahr 2024 ist ein Beispiel für vertikale Expansion mit dem Ziel, mehr der perioperativen Wertschöpfungskette zu kontrollieren. Medlines Kauf des chirurgischen Lösungsbereichs von Ecolab für 950 Millionen USD erweitert sein Schalen- und Abdeckungsangebot im Vorfeld eines geplanten Börsengangs 2025. Zimmer Biomet schichtet KI-gestützte Führung und Robotersysteme durch die OrthoGrid-Akquisition auf sein Schalenportfolio, was einen Schwenk zu datenreichen Ökosystemen signalisiert.

Technologiepartnerschaften florieren. RFID-Spezialisten integrieren Chips direkt in Schalenböden für robustes Tracking, während Softwareanbieter wie Censis prädiktive Analysen einbetten, die Aufbereitungsengpässe identifizieren. Materiallieferanten entwickeln gemeinsam mit Geräteherstellern strahlungsbeständige Mischungen, um mehrjährige Lieferverträge zu sichern. Nachhaltigkeitsnachweise beeinflussen nun Vertragsabschlüsse und veranlassen Unternehmen, Recyclingprogramme und CO₂-Fußabdruck-Audits zu veröffentlichen. Nischenanbieter gedeihen in pharmazeutischen Segmenten, wo maßgefertigte Vollwandschalen höhere Margen erzielen.

Chancen konzentrieren sich auf recycelbare Polymere, KI-gestütztes Bestandsmanagement und integrierte Validierungsdienstleistungen, die den Compliance-Aufwand senken. Marktteilnehmer mit bewährten Kreislauflösungen können Marktanteile gewinnen, wenn EU-Vorschriften greifen. Gleichzeitig verschärft sich der Preiswettbewerb im standardisierten PE-Schalensegment und zwingt Hersteller dazu, Formlinien zu automatisieren und die Produktion zu lokalisieren, um die Harzvolatilität abzusichern.

Marktführer im Bereich Kunststoff-Sterilisationsschalen

Placon Corporation

Advin Health Care

Medline Industries Inc.

Scanlan International

Integra LifeSciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Zimmer Biomet erhielt die FDA-Zulassung für Persona Revision SoluTion Femur und erweiterte damit die nickelfreien Knierevisions-Optionen.

- Februar 2025: Zimmer Biomet meldete einen Nettoumsatz von 2,023 Milliarden USD im vierten Quartal 2024 und bestätigte Pläne zur Übernahme von Paragon 28, um das Fuß- und Sprunggelenksangebot zu erweitern.

- Januar 2025: MedTech Europe veröffentlichte Nachhaltigkeitsprioritäten für das bevorstehende EU-Kreislaufwirtschaftsgesetz.

- Dezember 2024: Zimmer Biomet erhielt die FDA-Zulassung für das OsseoFit Stemless Shoulder System, das für die Knochenerhaltung konzipiert wurde.

Globaler Berichtsumfang für den Markt für Kunststoff-Sterilisationsschalen

Kunststoff-Sterilisationsschalen spielen in verschiedenen Gesundheits- und Laborumgebungen eine entscheidende Rolle, indem sie die effektive Reinigung und Sterilisation von Instrumenten und Werkzeugen gewährleisten. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten im prognostizierten Zeitraum beitragen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der Markt für Kunststoff-Sterilisationsschalen ist segmentiert nach Material (Polyethylen (PE), Polycarbonat und Polyetherimid (PEI)), nach Produkttyp (perforiert und nicht perforiert), nach Endverbraucher (Krankenhäuser, Arzneimittelherstellung, klinische Forschungszentren und Labore) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Polyethylen (PE) |

| Polycarbonat (PC) |

| Polyetherimid (PEI) |

| Polyphenylsulfon (PPSU) |

| Sonstige Materialien |

| Perforierte Schalen |

| Nicht perforierte Schalen / Vollwandschalen |

| Krankenhäuser und ambulante Operationszentren |

| Pharma- / Biologika-Herstellung |

| Klinische Forschungsorganisationen |

| Akademische und diagnostische Labore |

| Dampfautoklavierbare Schalen |

| EtO-kompatible Schalen |

| Gamma- / Elektronenstrahl-kompatible Schalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Material | Polyethylen (PE) | ||

| Polycarbonat (PC) | |||

| Polyetherimid (PEI) | |||

| Polyphenylsulfon (PPSU) | |||

| Sonstige Materialien | |||

| Nach Produkttyp | Perforierte Schalen | ||

| Nicht perforierte Schalen / Vollwandschalen | |||

| Nach Endverbraucher | Krankenhäuser und ambulante Operationszentren | ||

| Pharma- / Biologika-Herstellung | |||

| Klinische Forschungsorganisationen | |||

| Akademische und diagnostische Labore | |||

| Nach Sterilisationsmethoden-Kompatibilität | Dampfautoklavierbare Schalen | ||

| EtO-kompatible Schalen | |||

| Gamma- / Elektronenstrahl-kompatible Schalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kunststoff-Sterilisationsschalen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 25,12 Milliarden USD erreichen und mit einer CAGR von 6,22 % wachsen.

Welche Region wird zwischen 2026 und 2031 das schnellste Wachstum bei Kunststoff-Sterilisationsschalen verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 9,85 % expandieren, gestützt durch den Ausbau ambulanter Operationszentren und die regulatorische Harmonisierung.

Warum gewinnen PPSU-Schalen in der Pharmaherstellung an Beliebtheit?

PPSU widersteht der Gamma- und Elektronenstrahlsterilisation ohne chemischen Abbau und erfüllt strenge Anforderungen an die Kontaminationskontrolle in der Biologika-Produktion.

Wie beeinflussen Nachhaltigkeitsvorschriften die Auswahl von Schalenmaterialien?

EU-Kreislaufwirtschaftspolitiken und PFAS-Beschränkungen lenken Käufer auf recycelbare Copolyester und veranlassen zur Neuformulierung traditioneller Kunststoffe.

Welche betrieblichen Vorteile bieten KI-fähige Sterilisationsschalen?

RFID-fähige Schalen in Kombination mit Tracking-Software reduzieren die Zeit für die Instrumentenzählung um bis zu 87 % und liefern prädiktive Wartungsdaten, die den Durchsatz steigern.

Welches Endverbrauchersegment ist derzeit der größte Verbraucher von Kunststoff-Sterilisationsschalen?

Krankenhäuser und ambulante Operationszentren halten 45,12 % des Marktumsatzes aufgrund hoher Operationsvolumina und standardisierter Beschaffungszyklen.

Seite zuletzt aktualisiert am: