Marktgröße und Marktanteil für Pharma Predictive Analytics

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.68 Milliarden US-Dollar |

| Marktgröße (2031) | 9.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.42% CAGR |

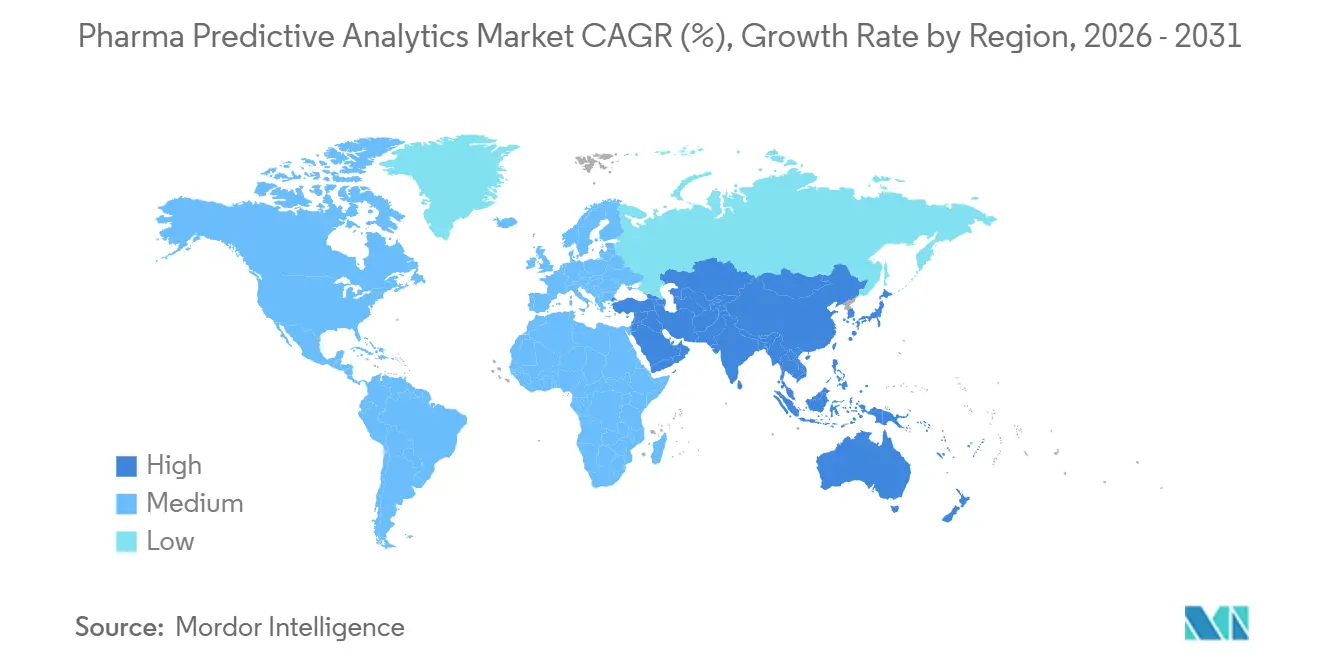

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

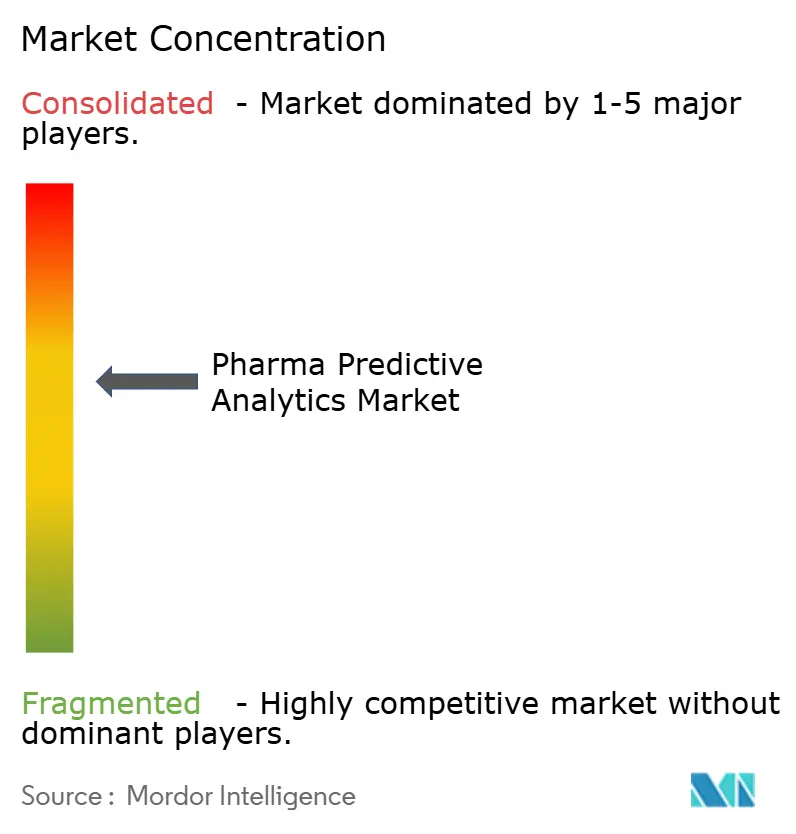

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pharma Predictive Analytics von Mordor Intelligence

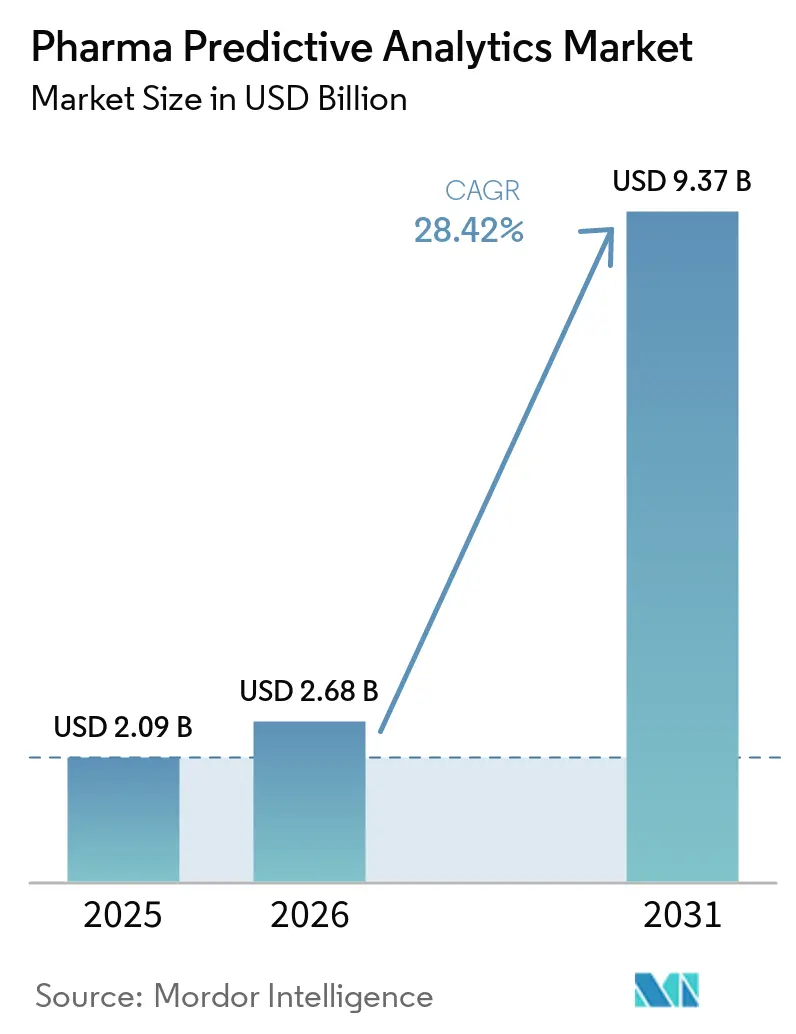

Die Marktgröße für Pharma Predictive Analytics wird voraussichtlich von 2,09 Milliarden USD im Jahr 2025 auf 2,68 Milliarden USD im Jahr 2026 steigen und bis 2031 9,37 Milliarden USD erreichen, mit einer CAGR von 28,42 % über den Zeitraum 2026–2031.

Der Markt für Pharma Predictive Analytics expandiert, weil Pharmaunternehmen von der retrospektiven Berichterstattung zu zukunftsorientierten Systemen übergehen, die Entdeckung, Studiendesign, Sicherheitsüberwachung und kommerzielle Planung in einer einzigen Betriebsebene steuern. Niedrigere klinische Erfolgsquoten und die hohen Entwicklungskosten haben prädiktive Werkzeuge zu einem Kernbestandteil der Betriebsdisziplin gemacht und nicht zu einem optionalen digitalen Zusatz. Der Markt für Pharma Predictive Analytics profitiert auch von der breiteren Nutzung von KI und ML, dem rasanten Wachstum regulatorisch nutzbarer Real-World-Daten sowie der stärkeren Einführung multimodaler Modelle in der Präzisionsmedizin. Der Wettbewerb konzentriert sich auf integrierte Plattformen, regulierte Arbeitsabläufe, proprietäre Datenbestände und Servicetiefe, was Anbieter begünstigt, die Software, Daten und Implementierungsunterstützung in einer einzigen Unternehmensbeziehung bündeln können. Die stärksten Chancen im Markt für Pharma Predictive Analytics liegen bei Unternehmen, die konforme Dateninfrastruktur, validierte Modelle und therapeutisches Fachwissen über Entdeckung, klinische Entwicklung und Evidenzgenerierung nach der Zulassung hinweg kombinieren können.

Wichtigste Erkenntnisse des Berichts

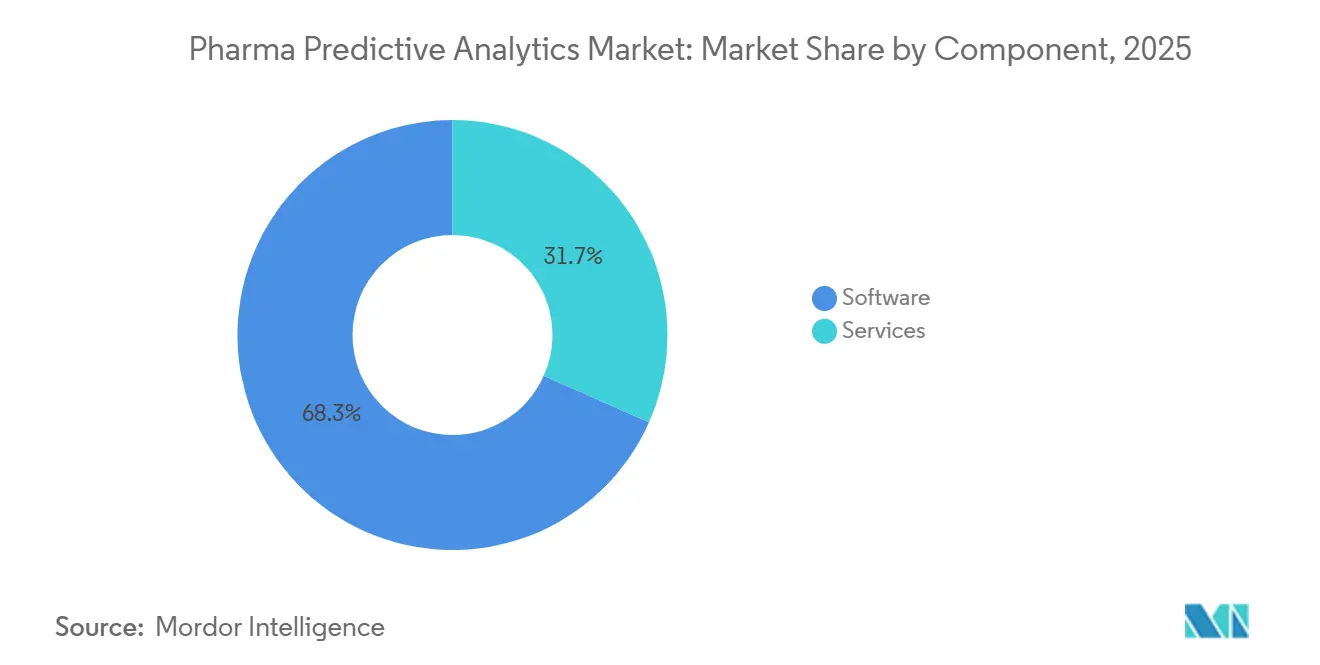

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 68,34 % an der Marktgröße für Pharma Predictive Analytics, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 28,93 % wachsen werden.

- Nach Bereitstellung hielt On-Premise im Jahr 2025 einen Anteil von 64,82 % am Marktanteil für Pharma Predictive Analytics, während die Cloud-basierte Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 29,36 % wachsen wird.

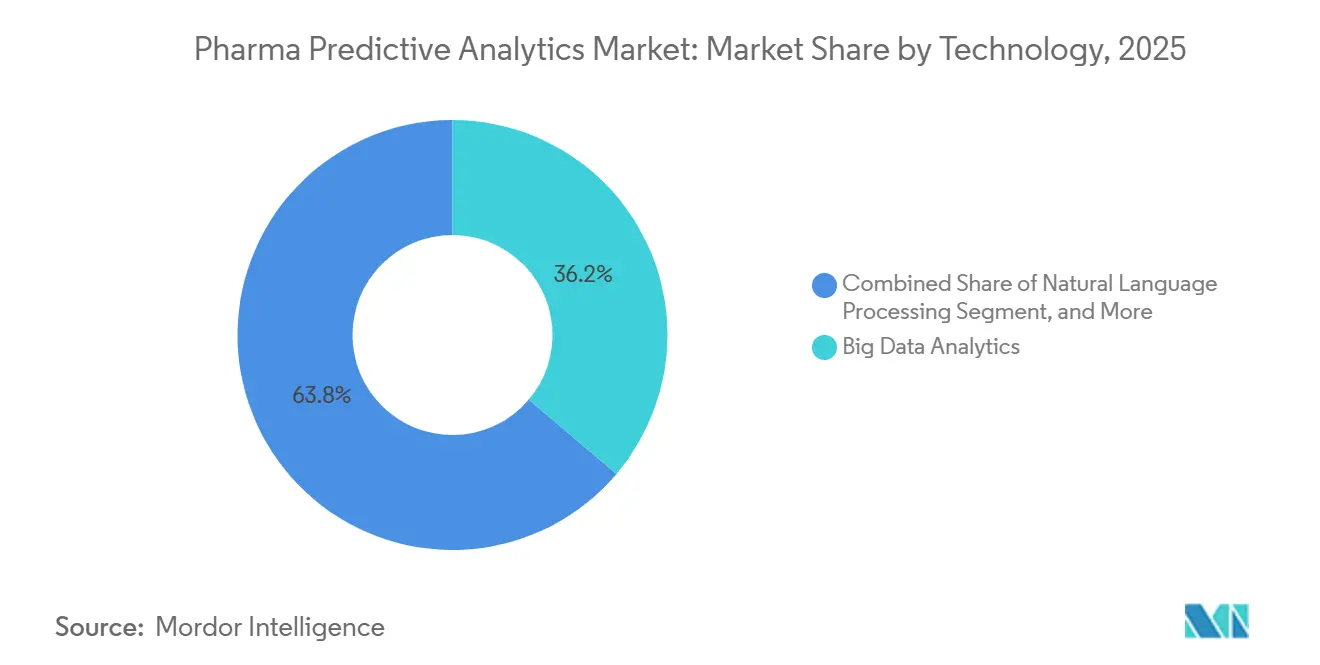

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 36,18 % auf Big-Data-Analytik, während KI und ML bis 2031 voraussichtlich mit einer CAGR von 30,42 % wachsen werden.

- Nach Datenquelle hielt Datenmaterial aus klinischen Studien im Jahr 2025 einen Anteil von 28,53 %, während Real-World-Evidence-Daten im Markt für Pharma Predictive Analytics bis 2031 voraussichtlich mit einer CAGR von 31,23 % wachsen werden.

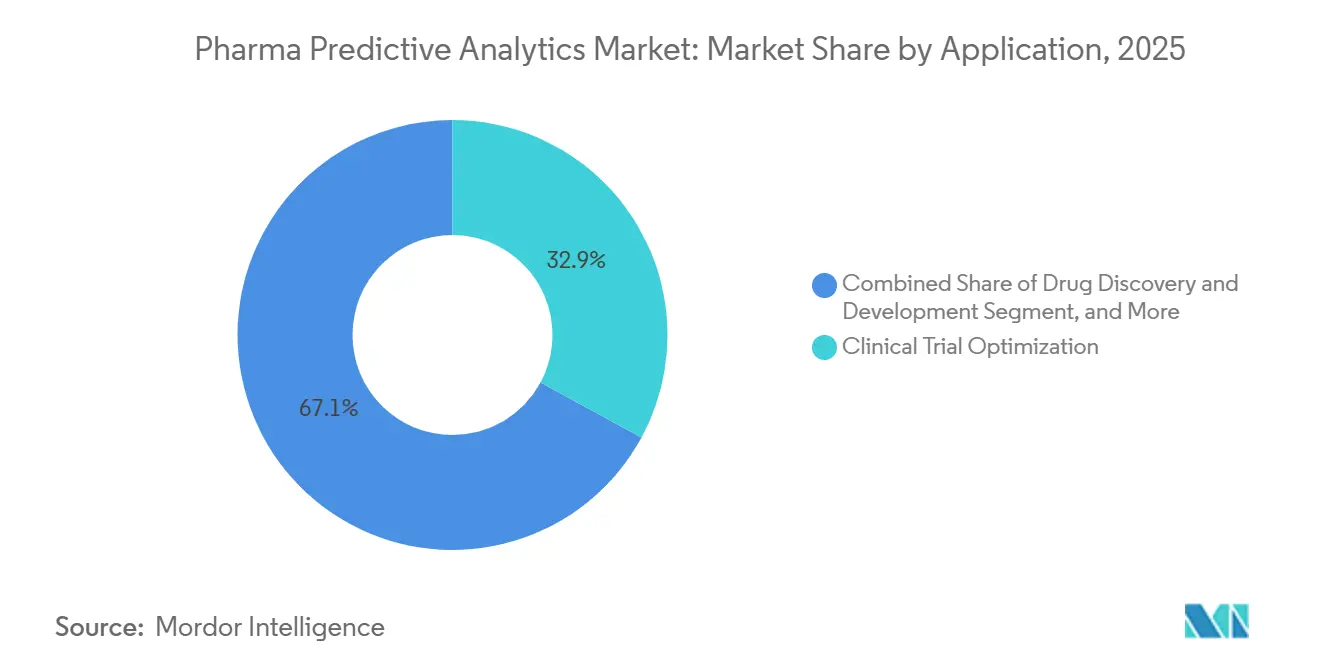

- Nach Anwendung entfielen im Jahr 2025 32,95 % der Marktgröße für Pharma Predictive Analytics auf die Optimierung klinischer Studien, während Präzisionsmedizin bis 2031 voraussichtlich mit einer CAGR von 31,87 % wachsen wird.

- Nach Therapiegebiet führte Onkologie im Jahr 2025 mit einem Anteil von 33,92 %, während Neurologie im Markt für Pharma Predictive Analytics bis 2031 voraussichtlich mit einer CAGR von 32,58 % wachsen wird.

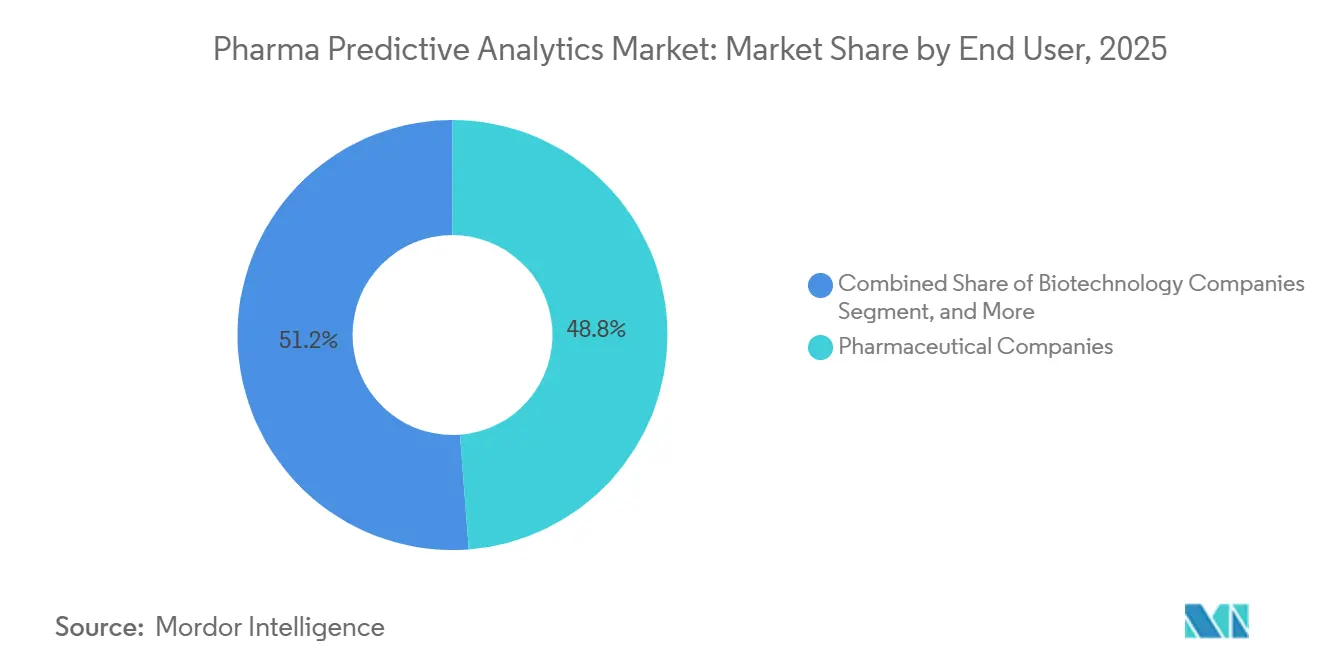

- Nach Endnutzer hielten Pharmaunternehmen im Jahr 2025 einen Anteil von 48,75 %, während Auftragsforschungsorganisationen bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 33,74 % verzeichnen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,46 %, und Asien-Pazifik wird im Markt für Pharma Predictive Analytics bis 2031 voraussichtlich eine CAGR von 32,98 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Pharma Predictive Analytics

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von KI und ML in der Arzneimittelentdeckung | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Volumen an Gesundheits- und Real-World-Daten | +1.9% | Global, höchste Datendichte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf personalisierte Medizin und Präzisionsmedizin | +1.6% | Nordamerika, Europa und fortgeschrittene APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Senkung der Kosten klinischer Studien und Verbesserung der Erfolgsquoten | +1.5% | Global, mit frühen Gewinnen in kostenintensiven Märkten wie den USA, der EU und Japan | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Federated Learning für institutionsübergreifende Analytik | +1.2% | EU, Nordamerika und APAC-Kernmärkte wie Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Beschleunigung regulatorischer Sandboxes für Echtzeit-Studienanalytik | +0.9% | Vereinigtes Königreich, USA und EU, mit Ausstrahlungseffekten auf Israel und Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von KI und ML in der Arzneimittelentdeckung

Der Markt für Pharma Predictive Analytics verzeichnet ein stärkeres Engagement großer Pharma- und Technologieunternehmen für KI-gestützte Arzneimittelentdeckung. Im Januar 2026 kündigten NVIDIA und Eli Lilly ein gemeinsames KI-Innovationslabor mit einer geplanten Investition von bis zu 1 Milliarde USD über 5 Jahre an, um Nasslab- und Trockenlabor-Lernsysteme in einem kontinuierlichen Kreislauf zu verbinden.[1]NVIDIA und Eli Lilly, "NVIDIA und Lilly kündigen gemeinsames KI-Innovationslabor zur Neugestaltung der Arzneimittelentdeckung im KI-Zeitalter an," Merck erklärt im März 2026, dass sein KERMT-Deep-Learning-Modell, das auf mehr als 11 Millionen Molekülen trainiert wurde, die frühen Entwicklungszeitpläne bereits um 30 % oder mehr verkürzt, indem schwache Kandidaten vor der kostspieligen Synthese ausgesiebt werden.[2]Merck, "Unser KI-Modell KERMT hilft dabei, die Arzneimittelentdeckung voranzutreiben," Im Markt für Pharma Predictive Analytics liegt der deutlichste kurzfristige Mehrwert von ML in der Hit-to-Lead-Optimierung, da diese Phase große Datenmengen und wiederkehrende Fehlermuster erzeugt, aus denen Modelle schnell lernen können. Dies treibt Arzneimittelentwickler auch dazu an, Validierungs-, Dokumentations- und Glaubwürdigkeitsstandards für KI-Ergebnisse zu formalisieren, bevor diese in regulierten Einreichungen verwendet werden.

Wachsendes Volumen an Gesundheits- und Real-World-Daten

Der Markt für Pharma Predictive Analytics gewinnt durch die gleichzeitige Ausweitung des Datenvolumens und der regulatorischen Nutzbarkeit von Real-World-Evidence an Dynamik. Im Dezember 2025 beseitigt die FDA eine wesentliche Hürde, indem sie Sponsoren erlaubt, de-identifizierte Real-World-Datensätze in Einreichungen zu verwenden, ohne in jedem Fall individuelle Patientendaten vorlegen zu müssen.[3]American Association of Blood Banks, "FDA erleichtert den Zugang zu Real-World-Evidence bei der Überprüfung von Arzneimitteln und Medizinprodukten," Im März 2026 übernimmt die Behörde ICH M14, das klarere Standards für das Design und die Berichterstattung nicht-interventioneller pharmakoepidemologischer Studien schafft, die in der Sicherheitsbewertung nach der Zulassung verwendet werden.[4]Reva Anada, "FDA veröffentlicht endgültige Leitlinien zu nicht-interventionellen Studien unter Verwendung von Real-World-Daten für die Sicherheit von Arzneimitteln und Biologika," Der praktische Effekt im Markt für Pharma Predictive Analytics besteht darin, dass Unternehmen mit FHIR-fähigen und prüfungssicheren Datenumgebungen diese Änderungen schneller in einen Wettbewerbsvorteil umwandeln können als Unternehmen, die noch auf fragmentierte Datensätze angewiesen sind. Europa verstärkt dieselbe Richtung durch das DARWIN-Netzwerk der EMA, das bereits 20 Datenpartner verbindet und 130 Millionen Patienten in der gesamten Region abdeckt.[5]Christine Bahls, "Im Fokus: Wichtigste Erkenntnisse aus der endgültigen FDA-Leitlinie zu Real-World-Evidence,"

Zunehmender Fokus auf personalisierte Medizin und Präzisionsmedizin

Der Markt für Pharma Predictive Analytics wird durch Präzisionsmedizin geprägt, bei der Modelle nun genomische, proteomische, bildgebende und klinische Daten in einem einzigen analytischen Arbeitsablauf kombinieren müssen. Novo Nordisk und OpenAI kündigten im April 2026 an, fortschrittliche KI-Modelle auf komplexe biologische und klinische Datensätze anzuwenden, um die Patientenstratifizierung und das biomarkergestützte Studiendesign zu verbessern. Im Dezember 2025 startet Chinas globales Institut für Arzneimittelentdeckung im Gesundheitsbereich die KI-Plattform Kongming als offenes End-to-End-KI-Forschungs- und Entwicklungssystem für Arzneimittel und berichtet von mehrfachen Verbesserungen der Trefferquoten bei Kandidatenmolekülen in Programmen für Tuberkulose, Malaria und seltene Krankheiten. Im Markt für Pharma Predictive Analytics schaffen frühe Anwender KI-stratifizierter Präzisionsstudien auch strukturierte Ergebnisdatensätze, die zur Nachschulung von Modellen und zur Verbesserung zukünftiger Studiendesigns verwendet werden können. Diese Rückkopplungsschleife stärkt den Wert von Analyseplattformen, die Biomarkerentdeckung, Patientenauswahl und Ergebnisverfolgung in einer Umgebung verbinden können.

Notwendigkeit zur Senkung der Kosten klinischer Studien und Verbesserung der Erfolgsquoten

Der Markt für Pharma Predictive Analytics profitiert von der Nachfrage nach einer engeren Kontrolle über Studienkosten, -dauer und -abbruchraten. Niedrige Zulassungsquoten bedeuten, dass prädiktives Versagen nach wie vor häufig vorkommt, sodass Analysetools zunehmend als Portfoliorisikokontrolle und nicht nur als Workflow-Beschleuniger behandelt werden. Recursion berichtet im Februar 2026, dass sein KI-natives Betriebssystem die Zeit für die Standortauswahl von Monaten auf Stunden reduziert und den mittleren Zeitplan für die Kandidatenentdeckung von 42 Monaten auf 17 Monate verkürzt. Im Markt für Pharma Predictive Analytics verändert dies die Investitionslogik, da Ausgaben für Analyseplattformen schwächere Studienentscheidungen aufschieben können, bevor sie größere klinische Budgets absorbieren. Die stärkste Akzeptanz wird voraussichtlich weiterhin in Entdeckungsprogrammen, Protokolldesign, Standortauswahl und Portfolioüberprüfung zu verzeichnen sein, wo messbare Zykluszeit-Gewinne zuerst erzielt werden können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Datenschutz- und Mehrjurisdiktions-Compliance | -1.8% | Global, am stärksten ausgeprägt in der EU unter der DSGVO, in den USA unter HIPAA und bei Betreibern multinationaler Studien | Mittelfristig (2–4 Jahre) |

| Hohe Implementierungs- und Integrationskosten | -1.4% | Global, mit der höchsten Belastung für mittelgroße Pharmaunternehmen und Auftragsforschungsorganisationen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Algorithmische Verzerrung löst regulatorischen Widerstand aus | -0.9% | Nordamerika und EU, mit Ausstrahlungseffekten auf APAC-Kernmärkte | Langfristig (≥ 4 Jahre) |

| Mangel an kuratierten domänenspezifischen beschrifteten Datensätzen | -0.7% | Global, mit der höchsten Schwere in den Teilsegmenten seltene Krankheiten und Neurologie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Datenschutz- und Mehrjurisdiktions-Compliance

Der Markt für Pharma Predictive Analytics sieht sich nach wie vor mit erheblichen Reibungsverlusten durch Datenschutzvorschriften und Modell-Governance-Verpflichtungen konfrontiert, die sich von Region zu Region unterscheiden. In den Vereinigten Staaten und Europa gehen die Erwartungen nun über die grundlegende Datenverarbeitung hinaus und erstrecken sich auf Transparenz, Bias-Kontrolle, Dokumentation und Überwachung nach der Bereitstellung für KI-Systeme mit hohem Risiko. Der EU AI Act ist für die vollständige Durchsetzung für KI-Systeme mit hohem Risiko im August 2026 geplant, was die Compliance-Last für viele Pharma-Analyseanwendungen erhöht. Im Markt für Pharma Predictive Analytics bedeutet dies, dass Data Governance nicht mehr nur bei Rechtsteams angesiedelt sein kann, da Modellentwicklung, -tests und -bereitstellung nun dieselbe Compliance-Struktur benötigen. Anbieter und Sponsoren mit einheitlichen Architekturen, die auf Standards wie CDISC und FHIR aufgebaut sind, werden diese Anforderungen schneller erfüllen als Organisationen, die über unverbundene Datenbestände hinweg arbeiten.

Hohe Implementierungs- und Integrationskosten

Der Markt für Pharma Predictive Analytics sieht sich auch mit Widerstand durch die Kosten und Komplexität der Verbindung neuer Plattformen mit bestehenden klinischen Systemen, EHR-Umgebungen und regulatorischen Arbeitsabläufen konfrontiert. Diese Projekte erfordern in GxP-Umgebungen häufig IQ-, OQ- und PQ-Validierungspakete, was Zeit, Facharbeit und Dokumentationsaufwand hinzufügt, bevor ein Mehrwert realisiert wird. Die Lücke ist am deutlichsten zwischen großen Pharmaunternehmen und kleineren Organisationen, da IQVIA im März 2026 erklärt, dass 19 der 20 größten Pharmaunternehmen bereits IQVIA-Agenten in ihren Arbeitsabläufen einsetzen. Im Markt für Pharma Predictive Analytics kann dieser frühe Bereitstellungsvorteil sich verstärken, da etablierte Nutzer die Datenqualität verbessern, Modelle verfeinern und Prozesse vor kleineren Mitbewerbern standardisieren. Das Ergebnis ist ein zweistufiges Adoptionsmuster, bei dem Käufer auf Plattformebene zuerst handeln und mittelgroße Unternehmen langsamer adoptieren oder auf dienstleistungsgestützte Modelle zurückgreifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software dominiert, Dienstleistungen skalieren bei Kompetenzlücken

Software hielt im Jahr 2025 einen Anteil von 68,34 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 28,93 % wachsen werden. Der Markt für Pharma Predictive Analytics tendiert weiterhin zu Software, da Unternehmenskäufer integrierte Analyse-Suiten wünschen, die Entdeckungs-, klinische, Sicherheits- und kommerzielle Teams auf einer gemeinsamen Plattform unterstützen können. Cloud-native Architektur hat auch große Bereitstellungen über Funktionen hinweg einfacher zu verwalten gemacht, was Software während der frühen Adoptionsphase schneller expandieren ließ. Gleichzeitig steigt die Nachfrage nach Dienstleistungen, da viele Pharmaunternehmen nun domänenspezifische Unterstützung benötigen, um aus bereits eingesetzten Tools nutzbaren Mehrwert zu extrahieren.

Diese Verschiebung verändert die Anbieterpositionierung im Markt für Pharma Predictive Analytics, da Käufer zunehmend einen einzigen Anbieter sowohl für die Plattformbereitstellung als auch für die Implementierungsunterstützung bevorzugen. Im März 2026 startet IQVIA IQVIA.ai als einheitliche agentische KI-Plattform mit mehr als 150 intelligenten Agenten, was ein gebündeltes Plattform-und-Dienstleistungsmodell widerspiegelt und keinen eigenständigen Softwareverkauf. Diese Bündelungsstrategie erhöht die Wechselkosten und verengt den Spielraum für kleinere Dienstleistungsspezialisten in der Pharma-Predictive-Analytics-Branche. Die regulatorische Qualifizierung bleibt ebenfalls wichtig, da Unternehmenskäufer weiterhin nach Softwareumgebungen suchen, die unter GxP und verwandten Qualitätsanforderungen validiert werden können.

Nach Bereitstellung: On-Premise behauptet sich, Cloud-basiert wächst am schnellsten

On-Premise behielt im Jahr 2025 einen Anteil von 64,82 %, während die Cloud-basierte Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 29,36 % wachsen wird. Der Markt für Pharma Predictive Analytics verfügt weiterhin über eine große On-Premise-Basis, da große Pharmaunternehmen weiterhin IP-Schutz, interne Kontrolle und Kompatibilität mit bestehenden Rechenzentren priorisieren. Dies gilt insbesondere in Umgebungen, in denen Verbindungsdaten, Patientenakten und Modellergebnisse einer strengen Zugangskontrolle bedürfen. Die Cloud-Akzeptanz steigt schnell, ersetzt jedoch lokale Infrastruktur nicht auf einheitliche Weise.

Stattdessen bewegt sich der Markt für Pharma Predictive Analytics in Richtung hybrider Architekturen, bei denen sensible Daten On-Premise verbleiben und Kollaborations- oder Inferenzschichten in die Cloud verlagert werden. IQVIA und NVIDIA erklären im Januar 2025, dass ihre Zusammenarbeit NVIDIA DGX Cloud nutzt und dabei Kontrollen auf Gesundheitsniveau für Datenintegrität und Compliance aufrechterhält. In Japan startete AI Data Inc. im November 2025 AI PharmaCDS auf IDX als hochsichere inländische Cloud-Umgebung, was zeigt, wie Anforderungen an den Datenstandort das Bereitstellungsdesign in APAC prägen. Diese Muster legen nahe, dass der Markt für Pharma Predictive Analytics weiterhin On-Premise-, Sovereign-Cloud- und Private-Cloud-Modelle neben einer breiteren Public-Cloud-Akzeptanz unterstützen wird.

Nach Technologie: Big Data als Fundament, KI und ML definieren die Wachstumskurve

Big-Data-Analytik hielt im Jahr 2025 einen Anteil von 36,18 %, während KI und ML bis 2031 voraussichtlich mit einer CAGR von 30,42 % wachsen werden. Der Markt für Pharma Predictive Analytics ist weiterhin auf Big-Data-Infrastruktur angewiesen, da die Modellleistung sinkt, wenn Datenpipelines fragmentiert sind, ein geringes Volumen aufweisen oder schlecht kuratiert sind. Deshalb bleiben Speicher-, Integrations- und Verarbeitungsschichten grundlegend, auch wenn KI mehr Aufmerksamkeit erhält. KI und ML wachsen schneller, da ihr Mehrwert nun in der Kandidatenoptimierung, Patientenstratifizierung und Signalerfassung in der Pharmakovigilanz sichtbar ist.

NLP wird im Markt für Pharma Predictive Analytics ebenfalls wichtiger, da große Mengen klinischer Notizen, regulatorischer Texte und wissenschaftlicher Literatur noch in unstrukturierter Form vorliegen. IBM Research präsentiert auf dem ACS Spring 2026 eine agentische KI-Plattform, die natürlichsprachliche Eingabeaufforderungen verwendet, um Molekülgenerierungs- und Screening-Workflows im großen Maßstab zu koordinieren. Der interne Einsatz von Project Elsa durch die FDA im Jahr 2025 signalisiert auch, dass textbasierte KI-Tools in regulierten Umgebungen akzeptabler werden, auch wenn die Governance-Erwartungen hoch bleiben. Im Laufe der Zeit wird der Markt für Pharma Predictive Analytics voraussichtlich Plattformen bevorzugen, die Big-Data-Infrastruktur, KI-Modellschichten und NLP-Schnittstellen in einem einzigen Stack kombinieren.

Nach Datenquelle: Daten aus klinischen Studien führen, Real-World-Evidence wächst am schnellsten

Daten aus klinischen Studien hielten im Jahr 2025 einen Anteil von 28,53 %, während Real-World-Evidence-Daten bis 2031 voraussichtlich mit einer CAGR von 31,23 % wachsen werden. Der Markt für Pharma Predictive Analytics behandelt Studiendaten weiterhin als primäre Evidenzbasis, da sie für regulatorische Entscheidungsfindung und protokollgestützte Bewertung zentral bleiben. Dennoch beginnt ihr relatives Gewicht zu sinken, da mehr Real-World-Quellen in Entwicklungs- und Post-Zulassungs-Workflows akzeptiert werden. Diese Veränderung unterstützt eine breitere Nutzung von EHR-, Abrechnungs- und genomischen Daten in prädiktiven Modellen.

Im März 2026 übernahm die FDA ICH M14 und stärkte die regulatorische Grundlage für nicht-interventionelle Real-World-Daten in der Sicherheitsbewertung. Eine Studie aus dem Jahr 2025 in Therapeutic Innovation & Regulatory Science stellt fest, dass EHRs in 75 % der RWE-Studiendesigns erschienen, die in FDA-Kennzeichnungserweiterungen von 2022 bis 2024 verwendet wurden. Im Januar 2026 integrierten ConcertAI und Foundation Medicine genomische und klinische Datensätze von 500.000 Onkologiepatienten, was zeigt, wie hochwertige Datenfusion zu einem Wettbewerbsvorteil im Markt für Pharma Predictive Analytics wird. Der Mehrwert in der Pharma-Predictive-Analytics-Branche verlagert sich hin zu Plattformen, die mehrere Evidenzquellen gleichzeitig normalisieren und verwalten können, anstatt sich auf eine einzige Datensatzklasse zu verlassen.

Nach Anwendung: Optimierung klinischer Studien verankert den Umsatz, Präzisionsmedizin beschleunigt sich

Die Optimierung klinischer Studien entfiel im Jahr 2025 auf 32,95 % der Marktgröße für Pharma Predictive Analytics, während Präzisionsmedizin bis 2031 voraussichtlich mit einer CAGR von 31,87 % wachsen wird. Der Markt für Pharma Predictive Analytics erzielt weiterhin einen Großteil seines aktuellen Umsatzes aus der Studienoptimierung, da Standortauswahl, Rekrutierung und Protokolldesign messbare Renditen und klare Budgetrelevanz bieten. Diese Position wird durch direkte Betriebsbeispiele gestützt, bei denen Analytik Zeitpläne komprimiert und die Ausführung verbessert. Präzisionsmedizin expandiert schneller, da biomarkergestütztes Studiendesign und Multi-Omics-Integration mehr Anwendungsfälle für prädiktive Modellierung schaffen.

Recursion erklärt im Februar 2026, dass seine Plattform die Zeit für die Standortauswahl von Monaten auf Stunden reduziert, was bekräftigt, warum die Studienoptimierung der Anker-Anwendungsfall bleibt. Parexel erweitert sein Patientensicherheitsangebot im April 2026 durch die Übernahme von Vitrana, einer KI-gestützten Pharmakovigilanz-Plattform, was zeigt, dass angrenzende Anwendungen wie Sicherheitsanalytik ebenfalls Investitionen anziehen. Der Markt für Pharma Predictive Analytics wird voraussichtlich auch von der regulatorischen Offenheit gegenüber einer stärkeren Nutzung von bestätigender Real-World-Evidence bei ausgewählten Zulassungen profitieren. Wenn diese Wege etablierter werden, sollten Ergebnisvorhersage und Präzisionssegmentierung den adressierbaren Umfang des Marktes für Pharma Predictive Analytics erweitern.

Nach Therapiegebiet: Onkologie führt mit Datendichte, Neurologie wächst am schnellsten

Onkologie hielt im Jahr 2025 einen Anteil von 33,92 %, während Neurologie bis 2031 voraussichtlich mit einer CAGR von 32,58 % wachsen wird. Der Markt für Pharma Predictive Analytics bleibt in der Onkologie am stärksten, da dieses Feld die dichteste Konzentration strukturierter Multi-Omics-Datensätze, Biomarkerprogramme und ergebnisverknüpfter klinischer Evidenz aufweist. Onkologie profitiert auch von aktivem regulatorischem Interesse an Real-World-Evidence und beschleunigten Evidenzgenerierungspfaden. Neurologie wächst schneller, da hoher ungedeckter Bedarf und komplexe Krankheitsheterogenität prädiktive Tools sowohl in der Entwicklung als auch in der Patientenüberwachung wertvoller machen.

Eine Studie aus dem Jahr 2025 in npj Digital Medicine, die 146 Multiple-Sklerose-Zentren in 32 Ländern und 44.886 Patienten umfasst, berichtet von einem ROC-AUC von 0,8398 für die 2-Jahres-Prognose der Behinderungsprogression unter einem Federated-Learning-Framework. Dieses Ergebnis ist für den Markt für Pharma Predictive Analytics bedeutsam, da es zeigt, dass komplexe neurologische Daten bereits groß angelegte prädiktive Modellierung über Institutionen hinweg unterstützen können. In der Onkologie unterstützt die breitere Akzeptanz von Real-World-Evidence weiterhin fortgeschrittene Analytik-Anwendungsfälle im Studiendesign und in der Post-Zulassungs-Evidenzgenerierung. Dies hält Onkologie heute in der Führungsposition, während Neurologie einen der stärksten zukünftigen Expansionspfade im Markt für Pharma Predictive Analytics erhält.

Nach Endnutzer: Pharmaunternehmen verankern den Anteil, Auftragsforschungsorganisationen treiben das schnellste Wachstum

Pharmaunternehmen hielten im Jahr 2025 einen Anteil von 48,75 %, während Auftragsforschungsorganisationen bis 2031 voraussichtlich mit einer CAGR von 33,74 % wachsen werden. Der Markt für Pharma Predictive Analytics konzentriert sich weiterhin auf Pharmaunternehmen, da diese große Unternehmensbereitstellungen finanzieren und direkt in interne KI-Fähigkeiten investieren. Biotechnologieunternehmen erhöhen ebenfalls die Akzeptanz, insbesondere wenn kleinere interne Teams auf externe Plattformen angewiesen sind, um die Datenwissenschaftskapazität zu erweitern. Auftragsforschungsorganisationen expandieren schneller, da Sponsoren analyseintensive Arbeiten neben der traditionellen Studiendurchführung auslagern.

Dies verändert die Struktur des Marktes für Pharma Predictive Analytics, da Analysekompetenz Teil der Auswahl von Auftragsforschungsorganisationen wird und nicht mehr ein zusätzlicher Service. Im April 2026 kündigten Worldwide Clinical Trials und Medidata eine strategische Partnerschaft an, um Medidata AI über den gesamten Lebenszyklus klinischer Studien zu integrieren, was zeigt, wie Auftragsforschungsorganisationen auf eine tiefere Analytikintegration zusteuern, auch wenn das Wettbewerbsfeld ungleich bleibt. Kleinere Auftragsforschungsorganisationen ohne eingebettete Analysekompetenz könnten einem stärkeren Preisdruck ausgesetzt sein, da Sponsoren Anbieter bevorzugen, die Durchführung, Datenmanagement und prädiktive Modellierung in einem Vertrag kombinieren können. Dies wird voraussichtlich mehr Kompetenzpartnerschaften und gezielte Konsolidierung im Markt für Pharma Predictive Analytics unterstützen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 36,46 % der Marktgröße für Pharma Predictive Analytics. Es blieb das größte regionale Cluster, da die Region tiefe pharmazeutische F&E-Ausgaben, breite Real-World-Datenbestände und eine frühere regulatorische Klärung rund um KI-gestützte Evidenzgenerierung kombiniert. Der Markt für Pharma Predictive Analytics profitiert in Nordamerika auch von einer stärkeren institutionellen Kapazität zur Dokumentation, Validierung und Operationalisierung von KI-Tools in regulierten Arzneimittelentwicklungsumgebungen. FDA-Maßnahmen zu KI in der regulatorischen Entscheidungsfindung und Real-World-Evidence haben dazu beigetragen, eine nutzbarere Compliance-Grundlage für Unternehmen zu schaffen, die in der Entwicklungs- und Post-Zulassungs-Analytik tätig sind. Die wichtigste strukturelle Einschränkung in der gesamten Region bleibt die Dateninteroperabilität, da fragmentierte EHR-Netzwerke weiterhin einschränken, wie einfach Sponsoren und Anbieter hochwertige Datensätze im großen Maßstab aufbauen können.

Europa bleibt ein bedeutendes Zentrum im Markt für Pharma Predictive Analytics, da die Region fortgeschrittene Forschungscluster mit einem strengeren Compliance-Rahmen kombiniert, der die Qualitätsanforderungen für Unternehmensplattformen erhöht. Der EU AI Act erhöht die Implementierungslast, formalisiert aber auch die Erwartungen an Governance, Transparenz und Marktüberwachung für KI-Systeme mit hohem Risiko. Deutschland, Frankreich, das Vereinigte Königreich und Italien verankern weiterhin die regionale Bereitstellung durch etablierte Biotech-Ökosysteme und starke öffentlich-private Forschungskapazität. Europas regulatorischer Weg wird ebenfalls operativer, da die EMA 2025 ihre erste Qualifizierungsstellungnahme zu einer KI-Methodik für AIM-NASH in der Leberbiopsie-Bildanalyse abgegeben hat.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 32,98 % wachsen und ist die am schnellsten wachsende Region im Markt für Pharma Predictive Analytics. Das Wachstum wird durch Mandate für digitale Gesundheit, Industrie-Akademie-Zusammenarbeit und einen breiteren Vorstoß inländischer Pharmaunternehmen zum Aufbau stärkerer Analysekompetenz angetrieben. Japan, Südkorea und China machen den Großteil der aktuellen Aktivitäten aus. Takeda beginnt im August 2025 mit der KI-gestützten Nachfrageprognose für rund 100 Produkte, während Südkorea ein 5-jähriges KI-Arzneimittelentwicklungsprogramm finanziert und China im Februar 2025 Fosun Pharmas PharmAID Decision Intelligent Agent Platform gestartet hat, was die Bandbreite der regionalen Bereitstellungsmodelle zeigt. Südamerika ist noch eine frühere Entwicklungschance, aber ausgelagerungsgestützte klinische Aktivitäten beginnen, eine Nachfrage nach Analyseinfrastruktur zu schaffen, die eine zukünftige Expansion im Markt für Pharma Predictive Analytics unterstützen kann.

Wettbewerbslandschaft

Der Markt für Pharma Predictive Analytics zeigt eine moderate Konzentration auf der Unternehmensebene, wo IQVIA, Medidata Solutions, Oracle Health Sciences und Optum von etablierten Plattformen, breitem Kundenzugang und integrierten Datenumgebungen profitieren. Unterhalb dieser Ebene bleibt der Markt für Pharma Predictive Analytics über Spezialanbieter fragmentiert, die sich auf Federated Learning, multimodale KI, Pharmakovigilanz oder krankheitsspezifische Analytik konzentrieren. Diese Mischung schafft eine Wettbewerbsstruktur, bei der Skalierung für Unternehmenskonten wichtig ist, aber Nischenkompetenz bei technischen Kaufentscheidungen weiterhin eine Rolle spielt. Das Ergebnis ist ein Markt, auf dem große Plattformen breite Standards setzen, während kleinere Unternehmen durch differenzierte Workflows und Datenbestände konkurrieren.

Eine führende Strategie im Markt für Pharma Predictive Analytics ist die vertikale Integration. Im März 2026 startete IQVIA IQVIA.ai mit mehr als 150 intelligenten Agenten und verzeichnete eine Akzeptanz bei 19 der 20 größten Pharmaunternehmen, was den Wert kombinierter Plattformtiefe und Workflow-Reichweite unterstreicht. Eine weitere Strategie ist die Datenexklusivität, wie die Integration von genomischen und klinischen Datensätzen von 500.000 Onkologiepatienten durch ConcertAI mit Foundation Medicine im Januar 2026 zeigt. Recursion repräsentiert einen dritten Weg, bei dem die Plattformdifferenzierung von einem KI-nativen Betriebssystem kommt, das direkt mit internen Entdeckungs-Workflows und skalierten experimentellen Datengenerierungen verbunden ist. Diese Ansätze unterscheiden sich im Design, zielen aber alle darauf ab, die Wechselkosten zu erhöhen und den messbaren Mehrwert für Pharmakunden zu verbessern.

Der Markt für Pharma Predictive Analytics hat noch klare Weißraum-Chancen in der Pharmakovigilanz-Automatisierung, Analytik für seltene Krankheiten, neurologiefokussierter Modellierung und föderalen Real-World-Evidence-Plattformen, die mehrere Jurisdiktionen gleichzeitig erfüllen können. Im April 2026 übernahm Parexel Vitrana, um die Patientensicherheitsautomatisierung zu stärken, was zeigt, dass Sicherheitsanalytik ein aktives Investitionsgebiet bleibt. Im April 2026 schloss Certara eine endgültige Vereinbarung zum Verkauf seines regulatorischen und medizinischen Schreibgeschäfts an Veristat ab. Da die Governance-Standards steigen, wird der Markt für Pharma Predictive Analytics voraussichtlich mehr Konsolidierung erleben, da kleinere Anbieter möglicherweise Schwierigkeiten haben, die Validierungs-, Dokumentations- und Compliance-Tiefe zu finanzieren, die Unternehmenskäufer nun erwarten.

Marktführer in der Pharma-Predictive-Analytics-Branche

Aetion

IQVIA

Medidata Solutions

Optum

Oracle Health Sciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Parexel übernahm Vitrana, eine KI-gestützte End-to-End-Pharmakovigilanz-Technologieplattform, und erweiterte damit Parexels Patientensicherheitslösungen um intelligente Automatisierung und KI-Fähigkeiten, die in der Pharmakovigilanz, bei regulatorischen Einreichungen und in der klinischen Entwicklung anwendbar sind.

- April 2026: Novo Nordisk und OpenAI kündigten eine strategische Partnerschaft an, um fortschrittliche KI in Arzneimittelentdeckung, Herstellung und kommerzielle Abläufe zu integrieren, mit Pilotprogrammen, die bis Ende 2026 in allen Funktionen erwartet werden; die Partnerschaft zielt speziell auf KI-gestützte Patientenstratifizierung und Biomarkerentdeckung ab.

- April 2026: Certara schloss eine endgültige Vereinbarung zum Verkauf seines regulatorischen und medizinischen Schreibgeschäfts an Veristat für bis zu 135 Millionen USD ab und schärfte damit seinen Fokus auf modellgestützte Arzneimittelentwicklung und KI-integrierte Modellierung und Simulation.

Berichtsumfang des globalen Marktes für Pharma Predictive Analytics

Gemäß dem Umfang des Berichts bezieht sich Pharma Predictive Analytics auf den Einsatz fortgeschrittener statistischer Methoden, künstlicher Intelligenz (KI) und maschinellen Lernens (ML) zur Analyse pharmazeutischer und gesundheitlicher Daten, um zukünftige Ergebnisse vorherzusagen. Es hilft bei der Prognose des Erfolgs der Arzneimittelentwicklung, der Patientenreaktionen, der Ergebnisse klinischer Studien und des Krankheitsverlaufs. Die Nutzung von Daten aus Quellen wie EHRs, klinischen Studien und Real-World-Evidence ermöglicht eine schnellere Entscheidungsfindung und verbesserte F&E-Effizienz. Letztendlich unterstützt es eine genauere, kosteneffektivere und patientenzentrierte Arzneimittelentwicklung und Vermarktungsstrategien.

Der Markt für Pharma Predictive Analytics ist nach Komponente, Bereitstellung, Analytiktyp, Technologie, Datenquelle, Anwendung, Therapiegebiet, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Dienstleistungen segmentiert. Nach Bereitstellung ist der Markt in On-Premise und Cloud-basiert segmentiert. Nach Technologie ist der Markt in künstliche Intelligenz (KI) & maschinelles Lernen (ML), Verarbeitung natürlicher Sprache (NLP), Big-Data-Analytik und weitere segmentiert. Nach Datenquelle ist der Markt in elektronische Gesundheitsakten (EHRs), Daten aus klinischen Studien, genomische Daten, Abrechnungs- und Abrechnungsdaten, Real-World-Evidence (RWE)-Daten und weitere segmentiert. Nach Anwendung ist der Markt in Arzneimittelentdeckung & -entwicklung, Optimierung klinischer Studien, Vorhersage von Patientenergebnissen, Pharmakovigilanz & Arzneimittelsicherheit, Präzisionsmedizin und weitere segmentiert. Nach Therapiegebiet ist der Markt in Onkologie, Herz-Kreislauf-Erkrankungen, Neurologie, Infektionskrankheiten und weitere segmentiert. Nach Endnutzer ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen, Auftragsforschungsorganisationen (CROs) und weitere segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud-basiert |

| Künstliche Intelligenz (KI) und maschinelles Lernen (ML) |

| Verarbeitung natürlicher Sprache (NLP) |

| Big-Data-Analytik |

| Weitere |

| Elektronische Gesundheitsakten (EHRs) |

| Daten aus klinischen Studien |

| Genomische Daten |

| Abrechnungs- und Abrechnungsdaten |

| Real-World-Evidence (RWE)-Daten |

| Weitere |

| Arzneimittelentdeckung und -entwicklung |

| Optimierung klinischer Studien |

| Vorhersage von Patientenergebnissen |

| Pharmakovigilanz und Arzneimittelsicherheit |

| Präzisionsmedizin |

| Weitere |

| Onkologie |

| Herz-Kreislauf-Erkrankungen |

| Neurologie |

| Infektionskrankheiten |

| Weitere |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Auftragsforschungsorganisationen (CROs) |

| Weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellung | On-Premise | |

| Cloud-basiert | ||

| Nach Technologie | Künstliche Intelligenz (KI) und maschinelles Lernen (ML) | |

| Verarbeitung natürlicher Sprache (NLP) | ||

| Big-Data-Analytik | ||

| Weitere | ||

| Nach Datenquelle | Elektronische Gesundheitsakten (EHRs) | |

| Daten aus klinischen Studien | ||

| Genomische Daten | ||

| Abrechnungs- und Abrechnungsdaten | ||

| Real-World-Evidence (RWE)-Daten | ||

| Weitere | ||

| Nach Anwendung | Arzneimittelentdeckung und -entwicklung | |

| Optimierung klinischer Studien | ||

| Vorhersage von Patientenergebnissen | ||

| Pharmakovigilanz und Arzneimittelsicherheit | ||

| Präzisionsmedizin | ||

| Weitere | ||

| Nach Therapiegebiet | Onkologie | |

| Herz-Kreislauf-Erkrankungen | ||

| Neurologie | ||

| Infektionskrankheiten | ||

| Weitere | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Bereich Pharma Predictive Analytics an?

Das Wachstum wird durch eine breitere Nutzung von KI und ML in der Entdeckung, eine steigende regulatorische Akzeptanz von Real-World-Daten und stärkere Präzisionsmedizin-Workflows unterstützt, die auf Multi-Quellen-Modellierung angewiesen sind.

Wie groß wird Pharma Predictive Analytics bis 2031 sein?

Der Sektor wird bis 2031 voraussichtlich 9,37 Milliarden USD von 2,09 Milliarden USD im Jahr 2025 erreichen und im Zeitraum 2026–2031 mit einer CAGR von 28,42 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten bei pharmazeutischen Analyseplattformen?

Die Cloud-basierte Bereitstellung ist das am schnellsten wachsende Modell mit einer prognostizierten CAGR von 29,36 % bis 2031, während On-Premise im Jahr 2025 noch den größten Anteil hielt.

Welcher Anwendungsbereich generiert derzeit den meisten Umsatz?

Die Optimierung klinischer Studien führte im Jahr 2025 mit einem Anteil von 32,95 %, da Sponsoren Analytik direkt mit Standortauswahl, Rekrutierung und Protokolleffizienz verknüpfen können.

Welches Therapiegebiet bietet die stärkste aktuelle Nachfrage nach prädiktiven Analysetools?

Onkologie hielt im Jahr 2025 den größten Anteil mit 33,92 %, da es die dichteste Kombination aus Multi-Omics-Daten, Biomarkerprogrammen und ergebnisverknüpfter Evidenz aufweist.

Welche Endnutzergruppe adoptiert diese Tools am schnellsten?

Auftragsforschungsorganisationen werden bis 2031 voraussichtlich mit einer CAGR von 33,74 % wachsen, da Sponsoren analyseintensive Funktionen zunehmend zusammen mit der Studiendurchführung auslagern.

Seite zuletzt aktualisiert am: