Nordamerika Markt für gedruckte Beschilderung – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

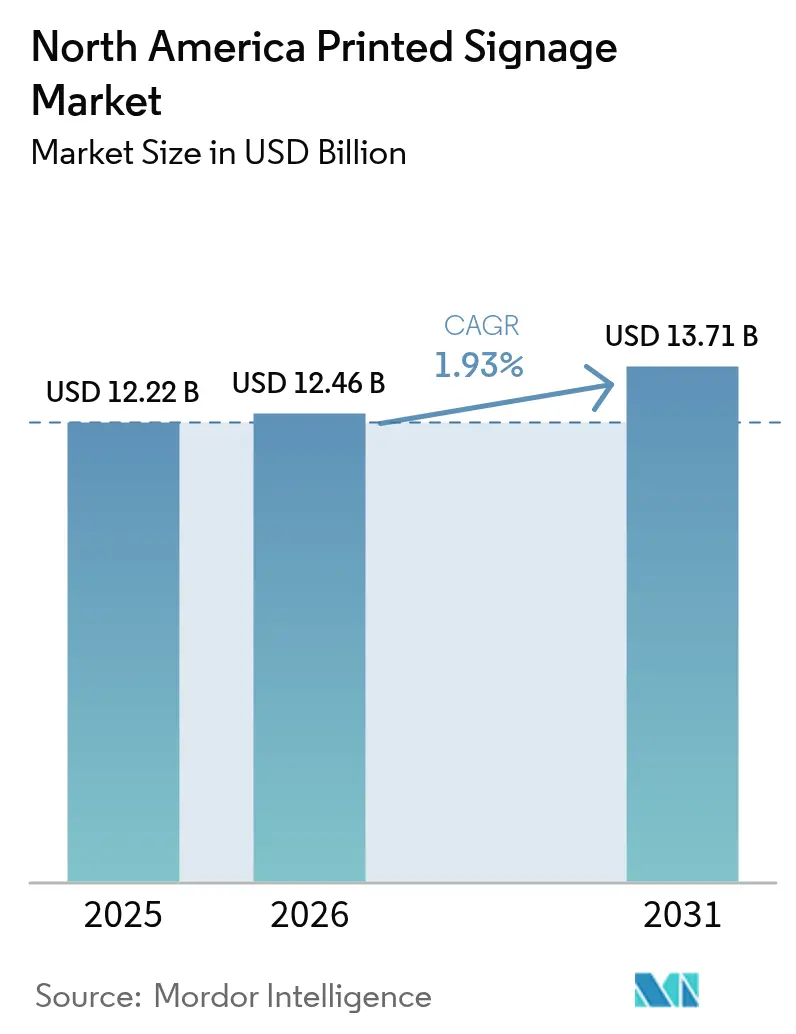

| Marktgröße im Basisjahr (2025) | 12.22 Milliarden US-Dollar |

| Marktgröße (2026) | 12.46 Milliarden US-Dollar |

| Marktgröße (2031) | 13.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für gedruckte Beschilderung – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für gedruckte Beschilderung wird voraussichtlich von 12,22 Milliarden USD im Jahr 2025 und 12,46 Milliarden USD im Jahr 2026 auf 13,71 Milliarden USD bis 2031 anwachsen, was einer CAGR von 1,93 % zwischen 2026 und 2031 entspricht. Einzelhändler verlassen sich weiterhin auf kostengünstige Kurzauflagen-Grafiken, die QR-Codes mit Omnichannel-Kampagnen verbinden, auch wenn Außenwerbebetreiber ihr Premium-Inventar auf digitale Formate umstellen. PVC und Kunststoffverbundwerkstoffe dominieren Außenaufträge aufgrund ihrer Langlebigkeit, während Gewebesubstrate an Bedeutung gewinnen, da Marken auf recycelbare, flammhemmende Weichbeschilderung umsteigen. UV-LED-Tintenstrahlanlagen senken den Energieverbrauch um etwa 70 % und erfüllen verschärfte VOC-Grenzwerte, was zu weitreichenden Hardware-Upgrades führt. Der Wettbewerbsdruck nimmt zu, da Franchisenetzwerke, unabhängige Druckereien und vertikal integrierte Substrathersteller um Liefergeschwindigkeit, Substratvielfalt und nachhaltige Angebote konkurrieren.

Wichtigste Erkenntnisse des Berichts

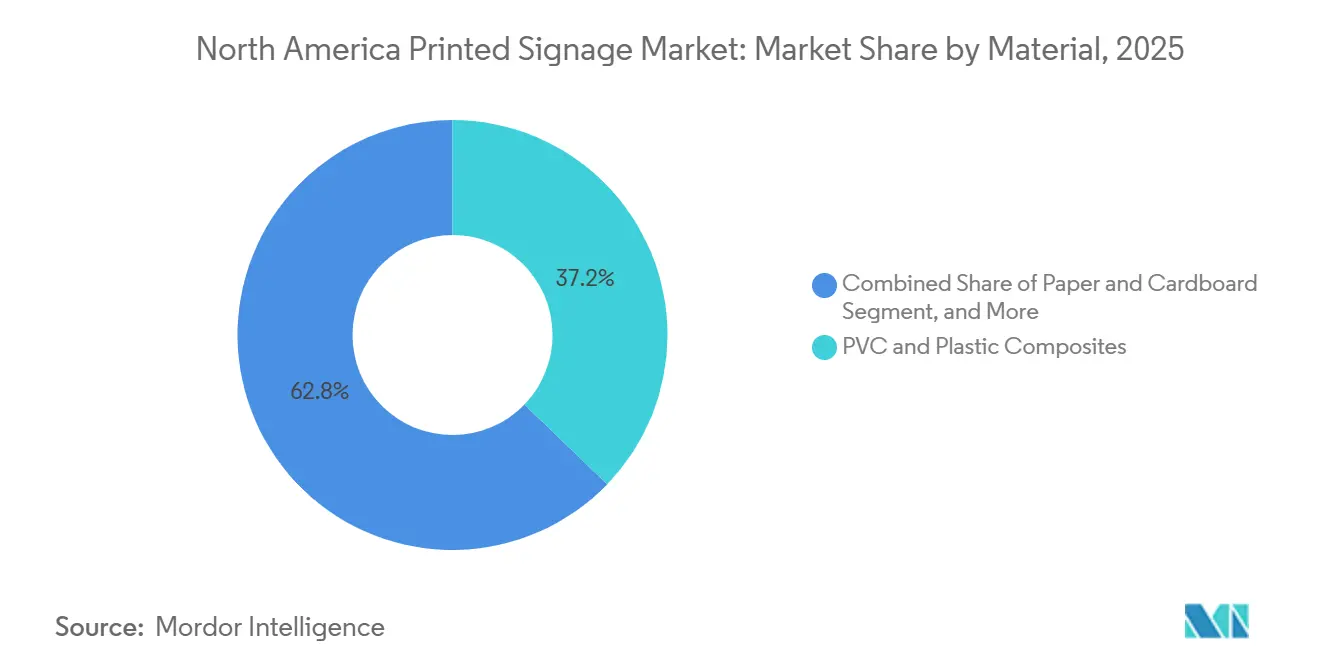

- Nach Material führten PVC und Kunststoffverbundwerkstoffe den nordamerikanischen Markt für gedruckte Beschilderung mit einem Anteil von 37,21 % im Jahr 2025 an, während Gewebe- und Textilsubstrate bis 2031 voraussichtlich mit einer CAGR von 2,91 % wachsen werden.

- Nach Anwendungstyp entfiel auf Innenbeschilderung im Jahr 2025 ein Anteil von 62,98 % an der Marktgröße für gedruckte Beschilderung; Außenbeschilderung entwickelt sich bis 2031 mit einer CAGR von 2,31 %.

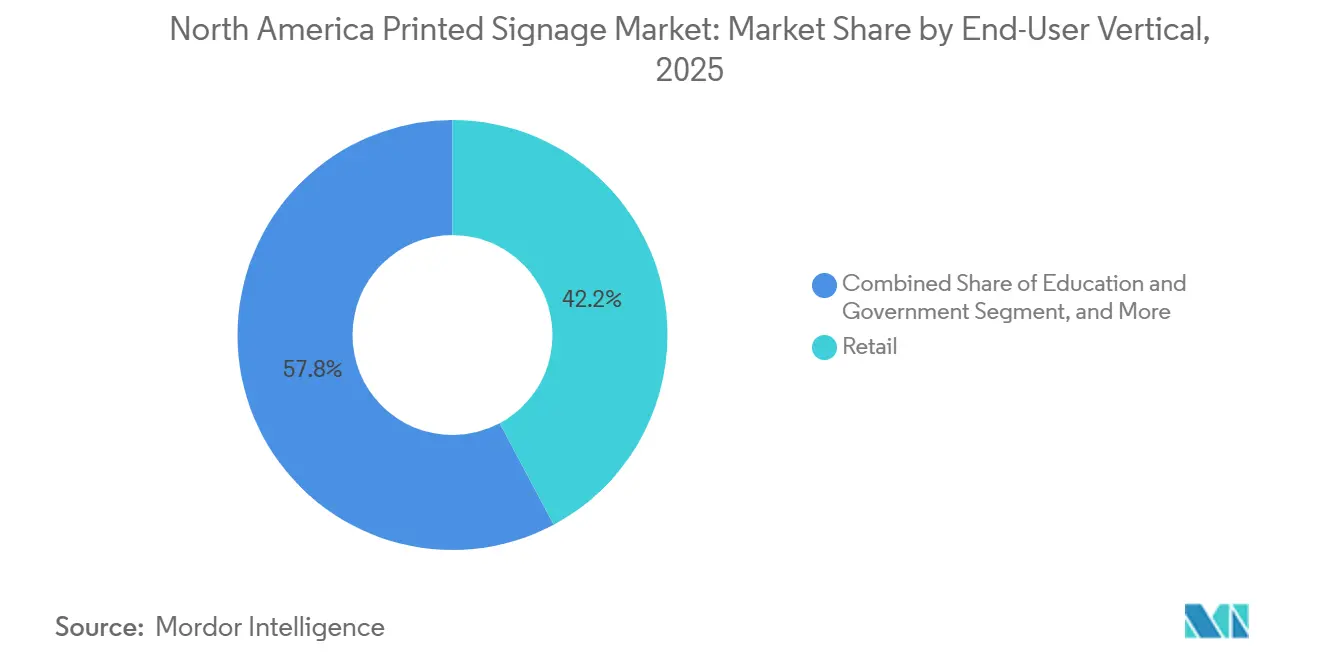

- Nach Endnutzerbranche hielt der Einzelhandel im Jahr 2025 einen Anteil von 42,19 % am nordamerikanischen Markt für gedruckte Beschilderung, während Sport und Freizeit bis 2031 voraussichtlich mit einer CAGR von 3,32 % expandieren wird.

- Nach Drucktechnologie erfasste Tintenstrahl im Jahr 2025 einen Anteil von 53,56 % und soll bis 2031 mit einer CAGR von 2,71 % wachsen.

- Nach Land beherrschten die Vereinigten Staaten im Jahr 2025 mit einem Anteil von 71,32 % den Markt, und Mexiko soll mit einer CAGR von 2,54 % über 2026–2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für gedruckte Beschilderung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneffizienz von gedruckter Beschilderung | +0.6% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Hohe Nachfrage aus der Einzelhandelsbranche | +0.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Flexibilität und Individualisierung des Großformatdrucks | +0.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Wiederbelebung der Außenwerbung nach der Pandemie | +0.3% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Drang der Einzelhändler nach QR-verknüpften Phygital-Kampagnen | +0.2% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Übertragungseffekte aus dem nachhaltigen Kurzauflagen-Verpackungsdruck | +0.1% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneffizienz von gedruckter Beschilderung

Gedruckte Grafiken vermeiden Softwaregebühren und Netzwerkkosten und sind damit das bevorzugte Medium für Kampagnen mit einer Laufzeit von vier bis zwölf Wochen. Ein hinterleuchtetes Gewebeset mit einem Preis zwischen 98 USD und 1.746 USD verursacht keine wiederkehrenden Kosten, und LED-Hintergrundbeleuchtung verbraucht etwa 70 % weniger Strom als Leuchtstoffsysteme, was die Energiekosten für 24-Stunden-Einzelhändler senkt. Digitale Kurzauflagenpressen produzieren heute profitabel 50–500 Einheiten und ermöglichen regionale Tests ohne große Kapitalaufwendungen. Statische Formate erfassten 2024 noch 65,6 % der nordamerikanischen Außenwerbeausgaben, was das Vertrauen der Werbetreibenden in gedruckte Medien für eine breite Markenbekanntheit unterstreicht. Der daraus resultierende Vorteil bei den Gesamtbetriebskosten hält die Nachfrage aufrecht, auch wenn sich digitale Bildschirme verbreiten.

Hohe Nachfrage aus der Einzelhandelsbranche

Stationäre Geschäfte generierten im Jahr 2025 80 % der US-amerikanischen Einzelhandelstransaktionen und stützen damit den Markt für gedruckte Beschilderung.[1]National Retail Federation, "Verbrauchersicht: Trends beim Einkaufen im Geschäft," nrf.com Am Point-of-Purchase platzierte Displays innerhalb von drei bis fünf Berührungspunkten zum Regal steigern die Konversionsrate messbar, was Einzelhändler dazu veranlasst, Grafiken zu bestellen, die QR-Codes einbetten, die zu Treueprogrammen und mobilem Checkout verlinken. Einzelhandels-Mediennetzwerke, die jährlich um etwa 20 % wachsen, weisen einen Teil ihrer Budgets gedruckten Assets zu, die digitale Eindrücke im Geschäft verstärken. Umbaumaßnahmen stimulieren den Bedarf an Wegweisern, Wandgemälden und Kategorieüberschriften, während Käufer die Beständigkeit statischer Grafiken neben dynamischen Bildschirmen schätzen. Diese Trends positionieren den Einzelhandel als Ankerbranchen für anhaltende Volumina.

Flexibilität und Individualisierung des Großformatdrucks

UV-LED-Tintenstrahlplattformen drucken auf Aluminiumverbundplatten, Wellkunststoff und Schaumstoffplatten ohne Vorbeschichtung oder Zuschnitt und liefern innerhalb von 48 Stunden.[2]HP Inc., "Kostenleitfaden für hinterleuchtete LED-Gewebedisplays," hp.com Wasserbasierte UV-Chemikalien von Fujifilm eliminieren die bei Lösungsmittelanlagen erforderlichen Belüftungssysteme, senken die Betriebskosten und erleichtern die Einhaltung von Luftqualitätsvorschriften. Dye-Sublimations-Gewebe bieten knitterfreie, flammhemmende Grafiken, die den NFPA-701-Standards entsprechen und die Sicherheitsvorschriften für Messen und Unternehmen erfüllen. Variable-Data-Funktionen ermöglichen filialspezifische Preisgestaltung oder lokalisierte Botschaften innerhalb eines einzigen Auftrags und minimieren Lagerüberschüsse. Zusammen fördern diese technischen Fortschritte ein anhaltendes Wachstum im Markt für gedruckte Beschilderung.

Wiederbelebung der Außenwerbung nach der Pandemie

Die nordamerikanischen Außenwerbeeinnahmen stiegen im dritten Quartal 2025 im Jahresvergleich um 4,5 %, da sich das Pendleraufkommen normalisierte. Kommunen schreiben weiterhin Aufträge für gedruckte Bushaltestellen-Plakate und Fahrzeugfolierungen in Stadtteilen aus, in denen beleuchtete Bildschirme verboten sind. Lamar Advertising betrieb im dritten Quartal 2025 mehr als 362.000 Werbeflächen und behielt gedrucktes Inventar in Sekundärmärkten, wo die digitale Wirtschaftlichkeit schwächer ist. Werbetreibende bevorzugen statische Formate für langfristige Markenkampagnen, die bei schnell rotierenden digitalen Schleifen unter kreativer Ermüdung leiden. Dieser Aufschwung schafft zusätzliche Chancen für den Markt für gedruckte Beschilderung im Bereich Transport und lokale Außenwerbeflächen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung digitaler Beschilderung | -0.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Spezialsubstraten | -0.3% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Verschärfte Umweltvorschriften zu VOC-Emissionen | -0.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Großformatdruckereien | -0.1% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung digitaler Beschilderung

Digitale Formate erfassten 34,4 % der Außenwerbeausgaben 2024, unterstützt durch programmatische Plattformen, die Werbemittel stündlich austauschen und Impressionen über mobile Signale verifizieren. Lamar Advertising meldete, dass digitale Werbetafeln im dritten Quartal 2025 das Fünffache des Umsatzes statischer Einheiten erzielten, was die Konversionen in Hauptkorridoren beschleunigt.[3]Printing United Alliance, "Branchenzustandsbericht 2025," printing.org Einzelhändler setzen In-Store-Bildschirme ein, die Angebote in Echtzeit nach Wetter oder Lagerbestand personalisieren, was den Wert von Premium-Druckplatzierungen mindert. Die Margenunterschiede und die inhaltliche Agilität lenken Werbegelder weiterhin von traditionellen Grafiken in stark frequentierten Zonen ab.

Lieferkettenvolatilität bei Spezialsubstraten

Die PVC-Harzpreise stiegen 2024 nach Störungen an der Golfküste stark an, während sich die Lieferzeiten für beschichtete Gewebe verlängerten, da Webereien Bekleidung gegenüber Druckmedien priorisierten.[4]Lamar Advertising Company, "Ergebnismitteilung Q3 2025," lamar.com Diese Volatilität zwingt Druckereien, ihre Lagerbestände zu erhöhen, was Betriebskapital bindet und die Margen komprimiert. Vertragsangebote für Verkehrsbetriebe und nationale Einzelhändler werden riskanter, wenn die Substratkosten schwanken, was Käufer zu digitalen Alternativen mit vorhersehbarer Hardware-Abschreibung drängt. Bis die Versorgungsstabilität zurückkehrt, wird die Materialunsicherheit den Markt für gedruckte Beschilderung belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Langlebigkeit treibt PVC-Dominanz

PVC und Kunststoffverbundwerkstoffe beherrschten 2025 mit einem Anteil von 37,21 % den nordamerikanischen Markt für gedruckte Beschilderung. Die Substrate widerstehen UV-Strahlung, Feuchtigkeit und Temperaturschwankungen und sind damit die Standardwahl für Werbetafeln, Gebäudeverkleidungen und Bushaltestellen. Gewebemedien, obwohl heute noch kleiner, sollen den Gesamtmarkt für gedruckte Beschilderung mit einer CAGR von 2,91 % bis 2031 übertreffen, gestützt durch recyceltes Polyester und flammhemmendes Nylon, das den NFPA-701-Standards entspricht. Karton behält seine Relevanz im Innenbereich für Regalaufsteller und Kopfkarten, wo Recyclingfähigkeit die Langlebigkeit überwiegt. Metall, Holz und starre Platten füllen Premium-Nischen wie Architekturschriften oder rustikale Restaurantspeisekarten. Die Innovationskraft der Anbieter zeigt sich in Fujifilms Aquafuze wasserbasierten UV-Tinten, die auf PVC, Gewebe und starren Platten ohne Lösungsmittelemissionen drucken. Fisher Textiles verdoppelte sein GREENGUARD-zertifiziertes Dye-Sublimations-Sortiment und hilft Unternehmenskunden, Anforderungen an die Innenraumluftqualität zu erfüllen.

Marken spezifizieren zunehmend PVC-freie Folien und biobasierte Laminate, um den Treibhausgasfußabdruck zu reduzieren, und setzen Lieferanten unter Druck, Kreislauflösungen zu entwickeln. HP-Latex-Technologie, die wasserbasierte Tinte mit Wärme statt UV-Licht aushärtet, spricht städtische Druckereien an, die eine ozonfreie Produktion anstreben. Da Nachhaltigkeitsrichtlinien strenger werden, bleibt die Materialwahl ein entscheidender Wettbewerbshebel in der gesamten Branche für gedruckte Beschilderung.

Nach Produkt: Banner führen, hinterleuchtete Displays beschleunigen

Banner, Fahnen und Hintergründe machten 2025 31,12 % der Marktgröße für gedruckte Beschilderung in Nordamerika aus. Ihre Vielseitigkeit bei Innenpromotionen, Außenveranstaltungen und Messen sichert ihre Rolle als Volumeneckpfeiler. Hinterleuchtete Displays sind das am schnellsten wachsende Produkt und sollen bis 2031 mit einer CAGR von 3,28 % wachsen, da LED-Beleuchtung den Energieverbrauch um fast 70 % senkt und eine 24-Stunden-Sichtbarkeit in Schaufenstern und Bushaltestellen ermöglicht. Point-of-Purchase-Einheiten bleiben für Konsumgütervermarkter, die Regaleinfluss anstreben, unverzichtbar, während gedruckte Werbetafeln entlang ländlicher Autobahnen relevant bleiben, wo digitale Infrastruktur unwirtschaftlich ist. Hybridangebote ermöglichen es Kunden nun, Botschaften durch das Hinzufügen von digital gedruckten Overlays oder QR-Panels zu einer statischen Basis zu aktualisieren und so Geschwindigkeit mit Kosteneffizienz zu verbinden.

Unternehmensinnengrafiken profitieren von UV-LED-Pressen, die direkt auf Schaumstoffplatten und Aluminiumverbundplatten in einem Durchgang drucken und Laminierungsschritte eliminieren. Verkehrsbetriebe beschaffen weiterhin witterungsbeständige Plakate für Bushaltestellen und Fahrzeugfolierungen, die eine langanhaltende Markenpräsenz bieten. Dieser vielfältige Produktmix stützt stabile Einnahmen für die Teilnehmer im Markt für gedruckte Beschilderung.

Nach Anwendungstyp: Innenbeschilderung verankert die Nachfrage

Innenanlagen erfassten 2025 einen Anteil von 62,98 % an der Marktgröße für gedruckte Beschilderung, was die hohen Investitionen der Einzelhändler in Point-of-Purchase-Displays, Wegweiser, Wandgemälde und Kategorietags widerspiegelt. Vielfältige Substratoptionen und die Möglichkeit, hochauflösende Oberflächen zu liefern, helfen Marken, sich in wettbewerbsintensiven Gängen zu differenzieren. Gedruckte Außenbeschilderung soll bis 2031 mit einer CAGR von 2,31 % wachsen, da Sportstätten, Verkehrssysteme und Restaurants robuste Grafiken für Sponsoring und Wegweisungsbotschaften benötigen.

Strengere VOC-Obergrenzen, die von der US-amerikanischen Umweltschutzbehörde im Jahr 2025 eingeführt wurden und bei 350 g L⁻¹ für Siebdruck und 600 g L⁻¹ für digitale Beschichtungen festgelegt sind, erzwangen die weitverbreitete Einführung von UV-LED- und wasserbasierten Tinten. Betriebe, die frühzeitig investierten, nutzen die Compliance nun als Verkaufsargument. Bebauungsvorschriften, die beleuchtete Schilder in Wohngebieten einschränken, erhalten auch eine Rolle für statische Außengrafiken und sichern das Volumen trotz digitaler Verdrängung.

Nach Endnutzerbranche: Einzelhandel verankert, Sport und Freizeit steigt stark

Einzelhandelsumgebungen machten 2025 42,19 % des nordamerikanischen Marktes für gedruckte Beschilderung aus, gestützt durch die Tatsache, dass 80 % der US-amerikanischen Transaktionen noch in physischen Geschäften stattfanden. Handelsketten verlassen sich auf Regalaufsteller, Fensterfolien und Endkappen-Überschriften, die QR-Codes in Treueprogramme, mobilen Checkout und Produktbewertungsseiten einweben und eine messbare Steigerung der Konversionsrate ohne die mit digitalen Bildschirmen verbundenen Netzwerkgebühren erzielen. Umbauzyklen schaffen einen stetigen Bedarf an Wandgemälden und Wegweisungsgrafiken, während Omnichannel-Einzelhandels-Mediennetzwerke Budgetanteile für statische Assets reservieren, die das „Phygital”-Storytelling vom Telefon bis zum Regal verlängern. Banken, Versicherungen und Behörden unterhalten einen Grundfluss an Filialdekorationen, Geldautomaten-Umrandungen und Compliance-Hinweisen, die hochwertige Substrate und präzise Farbstandards erfordern.

Sport und Freizeit ist die am schnellsten wachsende Branche und soll bis 2031 eine CAGR von 3,32 % erzielen, da Stadionrenovierungen, Esports-Arenen und Hochschulveranstaltungsorte NFPA-701-zertifizierte Gewebehintergründe, hinterleuchtete Sponsorenlogos und dreidimensionale Schriften spezifizieren. Transportflotten und Verkehrsbetriebe investieren ebenfalls in langlebige Folierungen und Haltestellen-Plakate, um täglich Pendler zu erreichen, während Schnellrestaurants Straßenbanner und Drive-Thru-Tafeln saisonal erneuern. Unterhaltungsstudios und Streaming-Dienste bestellen weiterhin Kinoplakate, Grafiken für erlebnisorientierte Pop-up-Veranstaltungen und rote Teppich-Schrittwiederholungswände, um die Vorstart-Begeisterung aufrechtzuerhalten. Diese ausgewogene Mischung aus kostensensiblen Einzelhandelsaufträgen und Premium-Veranstaltungsinstallationen verschafft Druckereien diversifizierte Einnahmequellen und schützt den Markt für gedruckte Beschilderung vor plötzlichen Verschiebungen in einem einzelnen Sektor.

Nach Drucktechnologie: Tintenstrahl festigt die Führungsposition

Tintenstrahlanlagen erfassten 2025 einen Anteil von 53,56 % am nordamerikanischen Markt für gedruckte Beschilderung und sollen bis 2031 mit einer CAGR von 2,71 % wachsen, wodurch der Abstand zu Siebdruck-, Toner- und Offsetalternativen größer wird. UV-LED-Einheiten härten sofort aus, senken den Energieverbrauch um etwa 70 % und drucken direkt auf starres PVC, Aluminiumverbundplatten und Wellkunststoff ohne Vorbeschichtung, was die Durchlaufzeit von Tagen auf Stunden reduziert und mit den neuesten VOC-Obergrenzen, die 2025 in Kraft traten, übereinstimmt. Weißtintenschichten, Relieftexturen und Variable-Data-Funktionen ermöglichen Premium-Preisgestaltung für alles von Einzelhandels-Regalstreifen bis hin zu architektonischen Wegweisungstafeln, während automatisierte Rolleneinzüge und Roboter-Entlader die Bediener in die Lage versetzen, mehrere Pressen gleichzeitig zu verwalten. Siebdruck bleibt die Wahl für sehr lange Auflagen, die eine starke Tintenauflage oder spezielle Fluoreszenzfarben erfordern, doch seine Arbeitsintensität und langen Rüstzeiten machen ihn für Kurzauflagen- und Schnellwechselaufträge, die den Markt für gedruckte Beschilderung dominieren, weniger wettbewerbsfähig.

Tonerbasierte Elektrofotografie hat eine Nischenanziehungskraft für Innenplakate und Thekenkarten, die eine exakte Farbübereinstimmung über regionale Kampagnen hinweg erfordern, aber die begrenzte Medienpalette und die geringe Druckbreite der Technologie schränken eine breitere Einführung ein. Hybriddruckereien kombinieren zunehmend Toner für kleine Formate mit UV-LED-Tintenstrahl für breite Grafiken und optimieren so die Auftragssteuerung innerhalb einer einzigen Anlage. Wasserbasierte UV-Chemikalien, die kürzlich von mehreren Herstellern kommerzialisiert wurden, eliminieren die bei Lösungsmittelanlagen erforderlichen Belüftungssysteme und erschließen gemischt genutzte städtische Standorte, die durch strenge Luftqualitätsvorschriften eingeschränkt sind. Da Lieferanten breitere und schnellere Tintenstrahlanlagen einführen, von denen einige 300 m² h⁻¹ überschreiten, gewinnen Druckereien den Durchsatz, um mit digitalen Beschilderungs-Aktualisierungszyklen zu konkurrieren und dabei den taktilen Wert statischer Grafiken zu erhalten. Diese Effizienzgewinne, gepaart mit Compliance-Vorteilen, sichern die dominante Position des Tintenstrahldrucks in der Diskussion über die Marktgröße für gedruckte Beschilderung über den Prognosehorizont hinaus.

Geografische Analyse

Die Vereinigten Staaten kontrollierten 2025 71,32 % des regionalen Umsatzes, dank der weltweit größten Konzentration von Einzelhandelsflächen und 9,13 Milliarden USD an Außenwerbeausgaben in diesem Jahr. Bundesweite VOC-Obergrenzen, die ab Januar 2025 gelten, beschleunigten den Wechsel zu UV-LED- und wasserbasierten Chemikalien und begünstigten Betreiber mit der Bilanzstärke für Pressenaufrüstungen. Franchise-Ketten wie FASTSIGNS und Signarama nutzen Tausende von Standorten, um Same-Day-Service und ein breites Substratangebot anzubieten, und festigen damit die US-amerikanische Führungsposition im Markt für gedruckte Beschilderung.

Kanadas Drucksektor senkte den VOC-Ausstoß bis 2023 auf 23 Kilotonnen, gegenüber 55 Kilotonnen im Jahr 2005, nachdem Environment and Climate Change Canada flexible Emissionsgenehmigungssysteme und Handelsmechanismen eingeführt hatte. Die grenzüberschreitende Zollabschaffung im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada ermöglicht es kanadischen Druckereien, Maschinen günstig zu importieren und fertige Grafiken zu exportieren, was einen wechselseitigen Fluss schafft, der Materialvielfalt und wettbewerbsfähige Preise aufrechterhält. Einzelhandels- und Arenaaufrüstungen in großen Metropolen wie Toronto und Vancouver treiben die Nachfrage nach Innen-Weichbeschilderung und Arena-Sponsoring-Hintergründen an.

Mexiko soll mit einer CAGR von 2,54 % bis 2031 das am schnellsten wachsende Ländersegment sein. Nearshoring hat den Industriebau angekurbelt, während die Exporte von Druckmaschinen in die Vereinigten Staaten im Jahr 2024 im Rahmen der USMCA-Bestimmungen 1,085 Milliarden USD erreichten. Die Expansion von Einzelhandelsketten und die Einführung von Schnellrestaurants generieren zweisprachige Beschilderungsaufträge, obwohl Substrat-Lieferzeiten und weniger UV-LED-Installationen das Wachstum dämpfen. Unternehmen, die spanischsprachige Kreativleistungen, schnelle Lieferzeiten und konforme Tinten verbinden können, werden Marktanteile gewinnen, da sich der Markt für gedruckte Beschilderung nach Süden ausdehnt.

Wettbewerbslandschaft

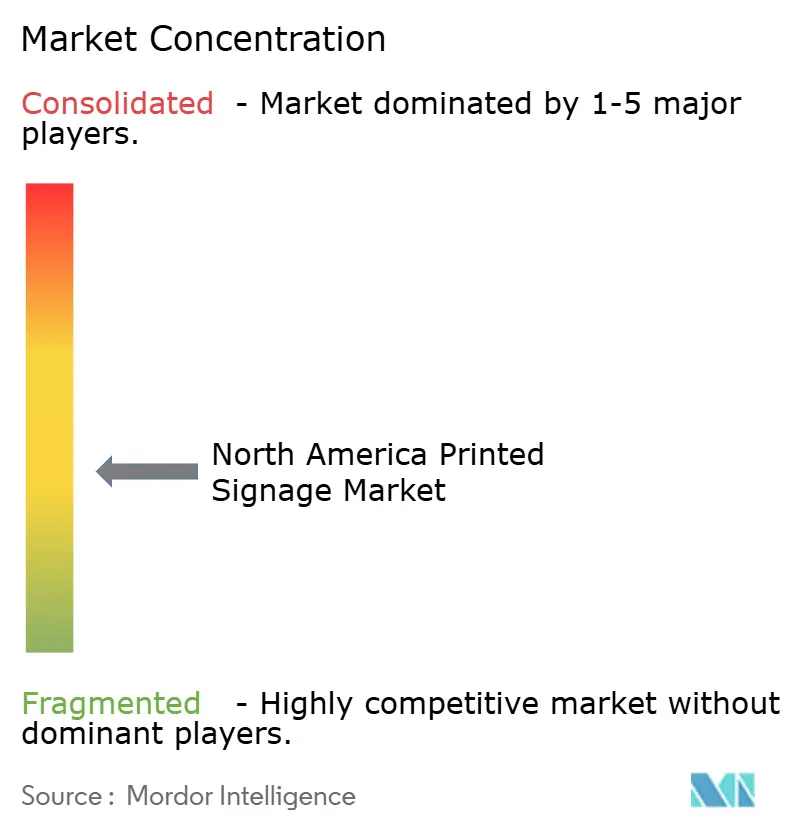

Der Markt für gedruckte Beschilderung in Nordamerika bleibt mäßig fragmentiert, wobei die fünf größten Teilnehmer etwa die Hälfte des Gesamtumsatzes auf sich vereinen und kein einzelnes Unternehmen mehr als ein Drittel des Marktes kontrolliert. Franchise-Netzwerke wie FASTSIGNS, Signarama, Image360 und SpeedPro nutzen nationale Markenbekanntheit, gemeinsame Beschaffung und vorgeschriebene Arbeitsabläufe, um schnelle Lieferzeiten für kleine und mittelständische Unternehmen zu gewährleisten. Nationale Außenwerbebetreiber – Lamar Advertising, Clear Channel Outdoor und Outfront Media – beschaffen weiterhin gedruckte Plakate für Sekundärmärkte, auch wenn sie Premiumstandorte auf programmatische digitale Bildschirme umstellen. Vertikal integrierte Materiallieferanten wie Avery Dennison und 3M Company festigen ihre Positionen, indem sie Grafikfolien, Laminate und technischen Support bündeln, was Druckereien die Beschaffung vereinfacht und steigende Nachhaltigkeitsanforderungen erfüllt. Unabhängige regionale Druckereien halten den Rest des Marktanteils, indem sie standortspezifische Installationsdienstleistungen und Nischenfähigkeiten wie Fahrzeugfolierungen, Gewebe-Leuchtrahmen und Architekturschriften anbieten.

Strategische Aktivitäten konzentrieren sich auf Skalierung, Technologie und Nachhaltigkeit. Lamar Advertising und Outfront Media konvertieren weiterhin stark frequentierte Korridore zu digitalen Tafeln, schaffen Kapazitäten für gedruckte Aufträge in ländlichen oder zonenrechtlich eingeschränkten Gebieten und setzen Lieferanten unter Druck, die an veralteten Volumina hängen. Avery Dennison investiert in VOC-arme Klebstoffchemikalien und recycelte PET-Deckfolien, während Fisher Textiles seinen GREENGUARD-Gold-zertifizierten Gewebekatalog erweiterte, um Unternehmens-Innenprojekte zu gewinnen. Franchise-Gruppen rüsten auf UV-LED-Tintenstrahlpressen auf, die den Energieverbrauch um etwa 70 % senken und die VOC-Obergrenzen von 2025 ohne kostspielige Belüftungsnachrüstungen erfüllen. Mehrere Betreiber erproben auch CO₂-neutrale Versandprogramme, um den Status als bevorzugter Lieferant auf den Nachhaltigkeits-Scorecards der Einzelhändler zu sichern.

Digital-first-Aggregatoren, darunter Online-Portale, die nationale Nachfrage bündeln und Aufträge an unterausgelastete Pressen weiterleiten, erhöhen den Preisdruck durch standardisierte Angebote und kürzere Lieferzeiten. Der Fachkräftemangel veranlasst unabhängige Druckereien, automatisierte Schneidemaschinen, Roboter-Entlader und Echtzeit-Auftragsverfolgung einzusetzen, um den Durchsatz mit schlanken Teams aufrechtzuerhalten. Der Wettbewerbsvorteil verlagert sich zu Anbietern, die Substratvielfalt mit datengesteuerten Diensten wie QR-Code-Analysen verbinden können und so einen messbaren Return on Investment für gedruckte Kampagnen ermöglichen. Da Marken Recyclinganteil-Schwellenwerte und CO₂-Reduktionsziele festlegen, gewinnen Lieferanten, die PVC-freie Folien, wasserbasierte Tinten und geschlossene Rücknahmeprogramme anbieten, Marktanteile. Insgesamt hält die Kombination aus Technologieeinführung, Nachhaltigkeitsdifferenzierung und Franchise-Skalierung den Wettbewerb hoch, lässt aber dennoch Raum für Spezialisten, die komplexe lokale Anforderungen lösen.

Marktführer in der nordamerikanischen Branche für gedruckte Beschilderung

Avery Dennison Corporation

James Printing and Signs Inc.

Kelly Signs Inc.

FASTSIGNS International Inc.

Clear Channel Outdoor Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die US-amerikanische Umweltschutzbehörde verabschiedete nationale Emissionsstandards für gefährliche Luftschadstoffe, begrenzte den VOC-Gehalt in Druckbeschichtungen und beschleunigte die Einführung von UV-LED.

- Dezember 2025: Lamar Advertising meldete einen Umsatz von 585,5 Millionen USD im dritten Quartal 2025, wobei digitale Tafeln das Fünffache des Umsatzes statischer Einheiten erzielten, was schnellere digitale Rollouts auslöste.

- November 2025: Outfront Media meldete einen Umsatz von 467,5 Millionen USD im dritten Quartal 2025, wobei digitale Formate auf 35,4 % des Umsatzes stiegen und Pläne bestehen, margenschwache statische Verträge aufzugeben.

- Oktober 2025: Das Segment Grafiken und Reflektoren von Avery Dennison wuchs im niedrigen einstelligen Bereich und verwies auf zollbedingte Margenbelastungen.

Berichtsumfang des nordamerikanischen Marktes für gedruckte Beschilderung

Der Bericht über den nordamerikanischen Markt für gedruckte Beschilderung ist segmentiert nach Material (Papier und Karton, PVC und Kunststoffverbundwerkstoffe, Gewebe und Textilien, Metallbleche und -folien, Holz und starre Platten), Produkt (Werbetafeln, Hinterleuchtete Displays, Point-of-Purchase-Displays, Banner, Fahnen und Hintergründe, Unternehmensinnengrafiken, Messe- und Ausstellungsmaterialien, Verkehrs- und Straßenmöbel, Sonstige Produkte), Anwendungstyp (Innen, Außen), Endnutzerbranche (Einzelhandel, BFSI, Transport und Logistik, Sport und Freizeit, Unterhaltung und Medien, Bildung und Behörden, Sonstige Endnutzerbranchen), Drucktechnologie (Siebdruck, Tintenstrahldruck, Tonerbasiert, Sonstige Technologien) und Geografie (Vereinigte Staaten, Kanada, Mexiko). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Papier und Karton |

| PVC und Kunststoffverbundwerkstoffe |

| Gewebe und Textilien |

| Metallbleche und -folien |

| Holz und starre Platten |

| Werbetafeln |

| Hinterleuchtete Displays |

| Point-of-Purchase-Displays |

| Banner, Fahnen und Hintergründe |

| Unternehmensinnengrafiken, Messe- und Ausstellungsmaterialien |

| Verkehrs- und Straßenmöbel |

| Sonstige Produkte |

| Innenbeschilderung |

| Außenbeschilderung |

| Einzelhandel |

| BFSI |

| Transport und Logistik |

| Sport und Freizeit |

| Unterhaltung und Medien |

| Bildung und Behörden |

| Sonstige Endnutzerbranchen |

| Siebdruck |

| Tintenstrahldruck |

| Tonerbasiert (Elektrofotografie) |

| Sonstige Drucktechnologien |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Material | Papier und Karton |

| PVC und Kunststoffverbundwerkstoffe | |

| Gewebe und Textilien | |

| Metallbleche und -folien | |

| Holz und starre Platten | |

| Nach Produkt | Werbetafeln |

| Hinterleuchtete Displays | |

| Point-of-Purchase-Displays | |

| Banner, Fahnen und Hintergründe | |

| Unternehmensinnengrafiken, Messe- und Ausstellungsmaterialien | |

| Verkehrs- und Straßenmöbel | |

| Sonstige Produkte | |

| Nach Anwendungstyp | Innenbeschilderung |

| Außenbeschilderung | |

| Nach Endnutzerbranche | Einzelhandel |

| BFSI | |

| Transport und Logistik | |

| Sport und Freizeit | |

| Unterhaltung und Medien | |

| Bildung und Behörden | |

| Sonstige Endnutzerbranchen | |

| Nach Drucktechnologie | Siebdruck |

| Tintenstrahldruck | |

| Tonerbasiert (Elektrofotografie) | |

| Sonstige Drucktechnologien | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Umsatz mit gedruckter Beschilderung in Nordamerika bis 2031 sein?

Es wird prognostiziert, dass er 13,71 Milliarden USD erreichen wird, was einer CAGR von 1,93 % von 2026 bis 2031 entspricht.

Welches Substrat wird in den nächsten fünf Jahren am schnellsten wachsen?

Gewebe- und Textilmedien sollen mit einer CAGR von 2,91 % wachsen, da Marken recycelbare, flammhemmende Weichbeschilderung anstreben.

Warum bleibt der Einzelhandel der größte Käufer von gedruckten Grafiken?

Der Einkauf im Geschäft macht noch immer 80 % der Transaktionen aus, und Point-of-Purchase-Displays mit QR-Codes wandeln Laufkundschaft in mobile Käufe um.

Wie gestalten VOC-Vorschriften die Geräteinvestitionen?

US-amerikanische und kanadische Obergrenzen für Beschichtungs-VOCs drängen Druckereien zu UV-LED- und wasserbasierten Tintenstrahlpressen, die Lösungsmittelemissionen eliminieren.

Was unterscheidet UV-LED-Tintenstrahl von älteren Siebdrucksystemen?

UV-LED-Einheiten härten sofort aus, senken den Energieverbrauch um etwa 70 % und drucken direkt auf starre Platten, was Same-Day-Lieferung und niedrigere Betriebskosten ermöglicht.

Welches Land zeigt das höchste Wachstumspotenzial?

Mexiko, unterstützt durch Nearshoring und USMCA-Zollerleichterungen, soll bis 2031 eine CAGR von 2,54 % bei Aufträgen für gedruckte Beschilderung verzeichnen.

Seite zuletzt aktualisiert am: