Größe und Marktanteil des On-Demand-Logistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

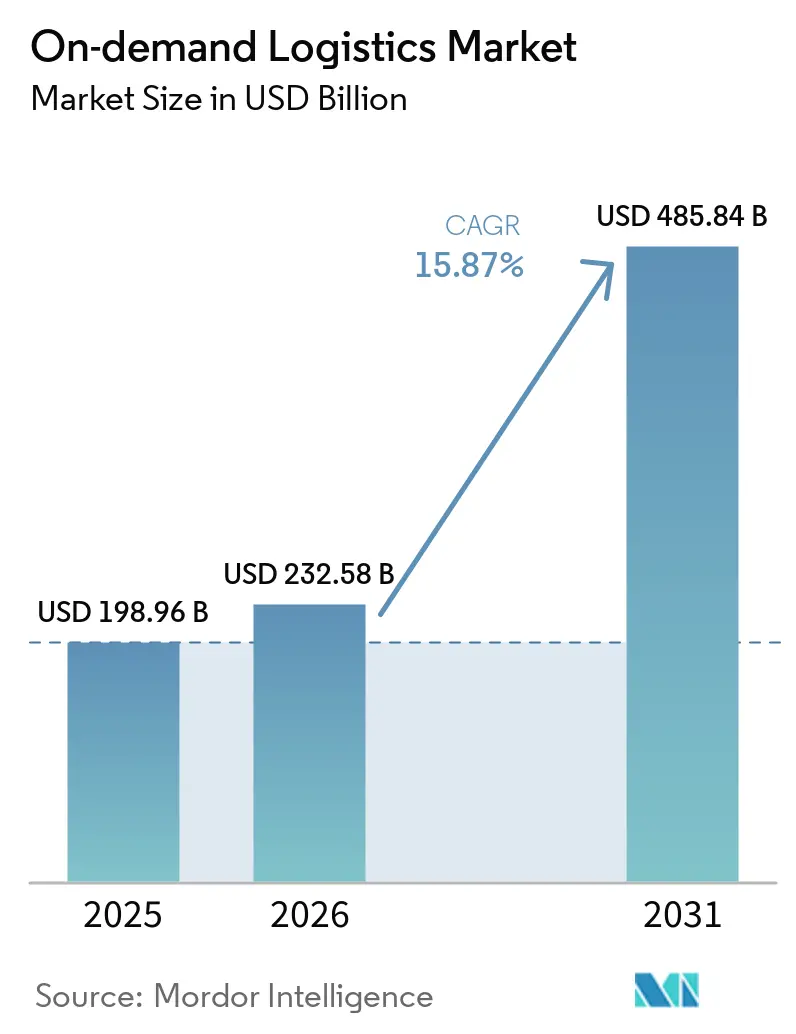

| Marktgröße (2026) | 232.58 Milliarden US-Dollar |

| Marktgröße (2031) | 485.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des On-Demand-Logistikmarkts von Mordor Intelligence

Die Größe des On-Demand-Logistikmarkts wird voraussichtlich von 198,96 Milliarden USD im Jahr 2025 und 232,58 Milliarden USD im Jahr 2026 auf 485,84 Milliarden USD bis 2031 anwachsen, was einer CAGR von 15,87 % zwischen 2026 und 2031 entspricht.

Die Erwartungen der Verbraucher an nahezu sofortige Lieferung haben aus einem einstigen Premium-Vorteil eine grundlegende Serviceanforderung gemacht, was Plattforminvestitionen in Echtzeit-Routing, Micro-Fulfillment und integrierte Zahlungen beschleunigt. Der On-Demand-Logistikmarkt wird auch durch den grenzüberschreitenden E-Commerce geprägt, bei dem niedrigere Paketversandkosten und die Vereinfachung von Zollverfahren eine höhere internationale Bestelldichte fördern. Nachhaltigkeitsvorschriften drängen Anbieter zu Elektrofahrzeugflotten und konsolidierten Lieferzeitfenstern, während Creator-Commerce und Live-Shopping-Events unvorhersehbare Nachfragespitzen erzeugen, die Betreiber begünstigen, die ihre Kapazitäten innerhalb von Minuten anpassen können. Der asiatisch-pazifische Raum, bereits der größte Beitragszahler zum On-Demand-Logistikmarkt, profitiert von dichten städtischen Netzwerken und regulatorischen Sandboxen, die Drohnen- und autonome Lieferpiloten beschleunigen.

Wichtigste Erkenntnisse des Berichts

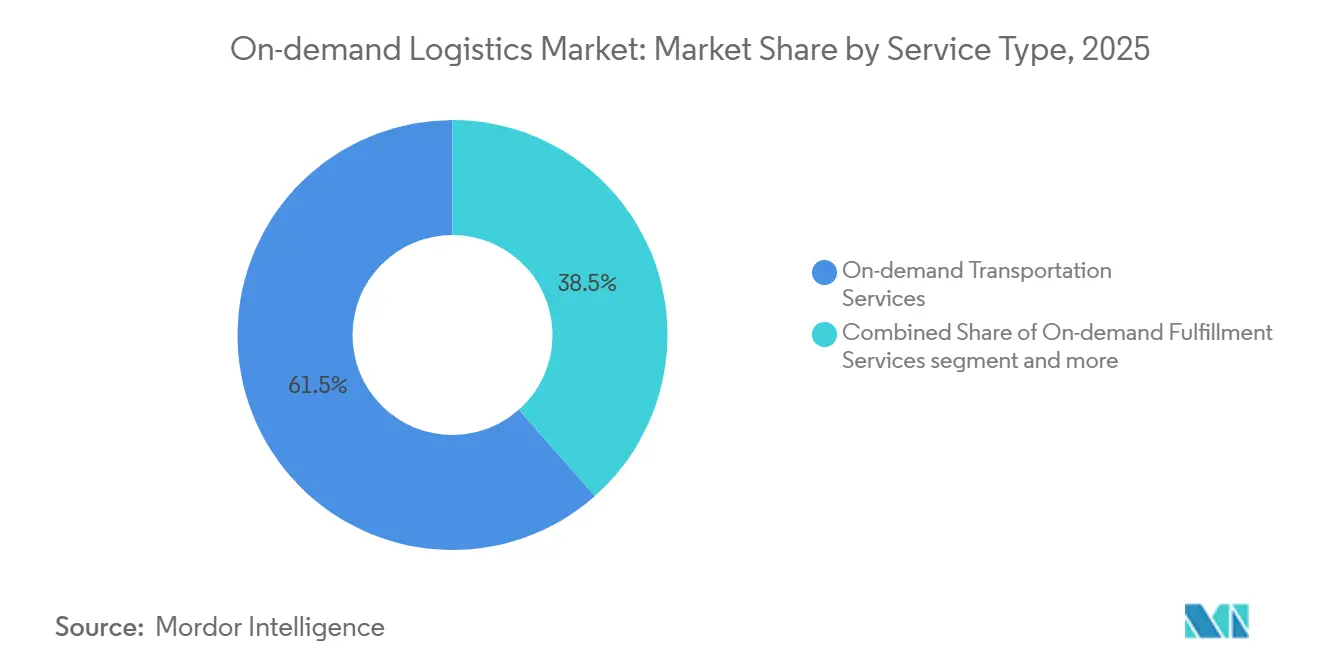

- Nach Servicetyp hielt On-Demand-Transport im Jahr 2025 einen Marktanteil von 61,54 % am On-Demand-Logistikmarkt, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 16,34 % wachsen werden.

- Nach Endverbraucherbranche entfielen im Jahr 2025 26,03 % des On-Demand-Logistikmarkts auf E-Commerce und Einzelhandel, während die Gesundheitslogistik bis 2031 mit einer CAGR von 19,80 % wächst.

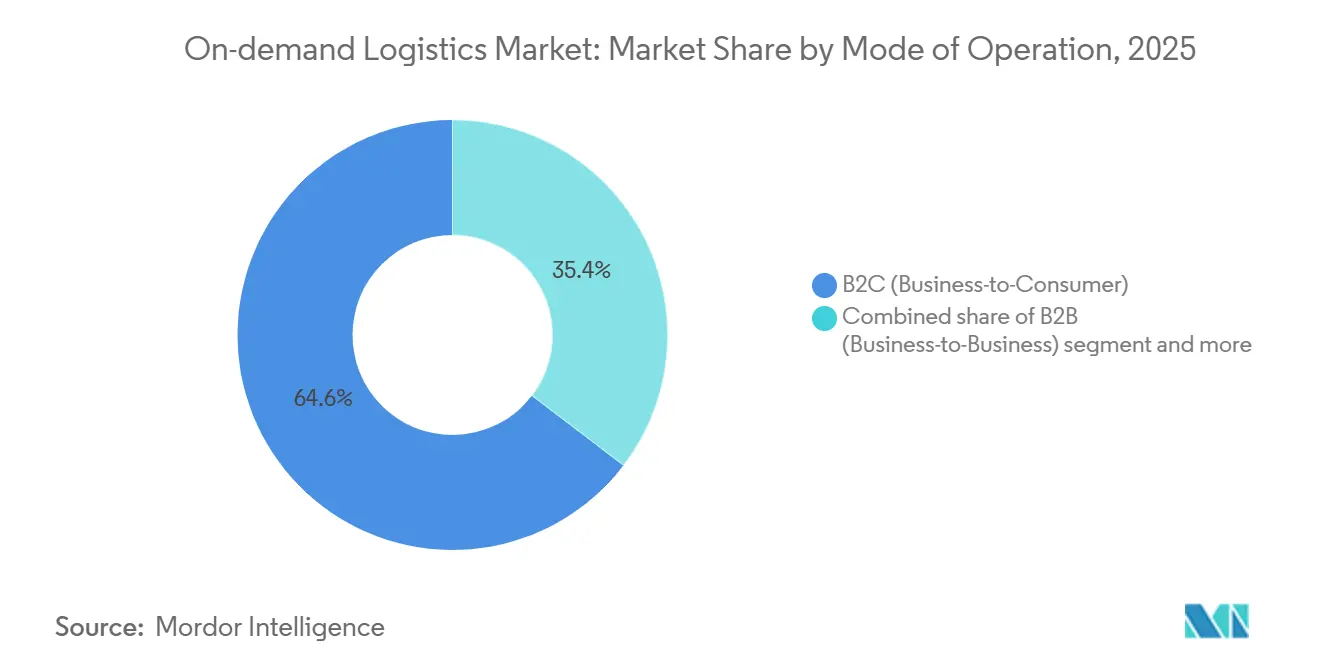

- Nach Betriebsart entfiel auf das B2C-Segment im Jahr 2025 ein Anteil von 64,64 % an der Größe des On-Demand-Logistikmarkts und es wird voraussichtlich bis 2031 mit einer CAGR von 18,07 % wachsen.

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 54,81 %, während KMU die schnellste prognostizierte CAGR von 19,16 % bis 2031 verzeichnen.

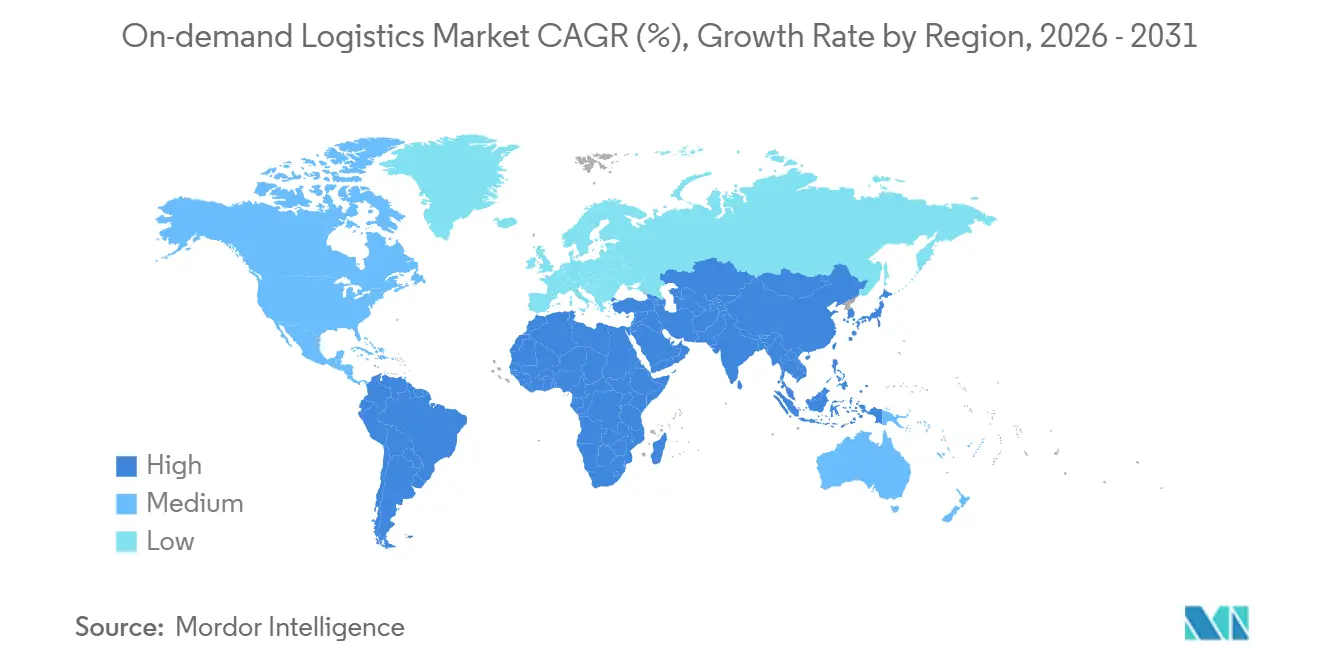

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 42,91 % am On-Demand-Logistikmarkt, und die Region wird voraussichtlich bis 2031 eine CAGR von 18,28 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum On-Demand-Logistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung des Quick-Commerce-Lebensmittelmodells | +2.6% | Städtische Zentren weltweit, konzentriert im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Nutzung von SaaS-Routenoptimierung bei Drittlogistikanbietern | +1.9% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg grenzüberschreitender E-Commerce-Pakete | +2.4% | Korridore vom asiatisch-pazifischen Raum nach Nordamerika/Europa, innerasiatisches Wachstum | Mittelfristig (2–4 Jahre) |

| Unternehmens-ESG-Vorgaben zugunsten der Konsolidierung grüner Lieferzeitfenster | +1.5% | Europa führend, Nordamerika folgend, im asiatisch-pazifischen Raum aufkommend | Langfristig (≥ 4 Jahre) |

| Fulfillment-Bedarf des Creator-Commerce im Live-Shopping | +1.8% | Dominanz des asiatisch-pazifischen Raums, Ausweitung auf Nordamerika und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Zahlungsinfrastruktur zur sofortigen Kurierauszahlung | +1.3% | Global, mit schnellster Einführung im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung des Quick-Commerce-Lebensmittelmodells

Die Zehn-Minuten-Lebensmittellieferung verändert den städtischen Einzelhandel, indem der wöchentliche Einkauf in mehrere Mikrokäufe aufgeteilt wird, die aus Dunkellagern innerhalb eines Zwei-Kilometer-Radius in dicht besiedelten Stadtvierteln abgewickelt werden. Getirs jünglicher Rückzug aus mehreren europäischen Ländern nach Verlusten von 2 Milliarden USD verdeutlicht, wie die Rentabilität von der Bestelldichte abhängt. Dennoch konsolidieren überlebende Akteure genug Volumen, um bei weniger als 30 Bestellungen pro Kurierfahrerschicht die Gewinnschwelle zu erreichen. Indische Plattformen wie Blinkit und Zepto skalieren Tausende von Micro-Fulfillment-Standorten und setzen traditionelle Lebensmittelhändler unter Druck, Verteilzentren für stündliche Lagerumschläge umzurüsten. Umgenutzte sekundäre Einzelhandelsimmobilien halten die Fixkosten in Grenzen, und QR-Code-Kommissioniersysteme reduzieren die Verweildauer auf 15 Sekunden pro Lagereinheit, was die Arbeitsproduktivität um 40 % steigert. Für den On-Demand-Logistikmarkt hält das Quick-Commerce-Rennen die Premiumpreise für fahrradbasierte Kapazitäten auf der letzten Meile aufrecht und sichert eine wiederkehrende Nachfrage aus abonnementartigen Lebensmittelkörben.

Nutzung von SaaS-Routenoptimierung bei Drittlogistikanbietern

Cloud-native Transportsoftware senkt die Betriebskosten um 15–20 %, indem sie Verkehrsdaten, Fahrerstunden und Fahrzeugkapazitäten in Echtzeit ausbalanciert. Das Abonnementmodell beseitigt hohe Vorablizenzen und ermöglicht es mittelgroßen Drittlogistikanbietern, mit globalen Integratoren zu konkurrieren. Kontinuierliche Telemetrieschleifen speisen maschinelle Lernmodelle, die Lieferzeitfenster verfeinern und die Leerkilometer im On-Demand-Logistikmarkt stetig reduzieren. Compliance-Module integrieren Vorschriften für Gefahrgut, Gewichtsgrenzen und Arbeitsauflagen und schützen Betreiber vor Bußgeldern und Rechtsstreitigkeiten. Netzwerkeffekte entstehen, da anonymisierte Routendaten die Algorithmusgenauigkeit für jeden neuen Teilnehmer verbessern und die adressierbare Basis für SaaS-Anbieter erweitern.

Anstieg grenzüberschreitender E-Commerce-Pakete

Der internationale Paketwert steigt rasant, da Marktplätze Importzölle und transparente Versandkosten beim Checkout bündeln. Die Volatilität der Luftfrachtkorridore infolge von Konflikten im Nahen Osten ließ die Spotpreise auf der Strecke Asien–Europa im März 2026 um 173 % steigen, doch Expressfrachtführer halten das Serviceniveau durch dynamisches Routing und Chartervereinbarungen aufrecht. EU-Mehrwertsteuerreformen und Chinas grenzüberschreitende Pilotgebiete reduzieren den Papierkram und veranlassen grenzüberschreitende Verkäufer, Bestände in Zolllagern zu lokalisieren[1]„Globale E-Commerce-Umsätze,” UNCTAD, unctad.org . In den Zielländern übernehmen Sofortkuriere die letzte Meile und verbinden globalen Hauptlauf mit hyperlokaler Lieferung, wodurch grenzüberschreitender Verkehr als Wachstumsmotor für den On-Demand-Logistikmarkt gefestigt wird.

Unternehmens-ESG-Vorgaben zugunsten der Konsolidierung grüner Lieferzeitfenster

Unternehmen, die auf Netto-Null-Ziele hinarbeiten, behandeln Logistikmissionen nun als KPIs auf Vorstandsebene, was die Nachfrage nach CO₂-Abrechnungs-Dashboards und Elektrofahrzeugflotten ankurbelt. Die EU-Verordnung über die Infrastruktur für alternative Kraftstoffe verpflichtet die Mitgliedstaaten, landesweite Schnellladekorridor zu errichten, was die Einführung von Elektrotransportern für Lieferungen auf der letzten Meile ermöglicht[2]„Verordnung über die Infrastruktur für alternative Kraftstoffe,” Europäisches Parlament, europa.eu . Einzelhändler experimentieren mit vergünstigten „Öko-Zeitfenstern”, die mehrere Bestellungen auf einem Lkw bündeln und die Akzeptanz der Verbraucher gewinnen, sobald die CO₂-Auswirkungen beim Checkout angezeigt werden. Sicherheitsleitlinien für Batterien der britischen Regulierungsbehörden fördern Investitionen in feuerfeste Ladegehäuse, was die Kapitalintensität erhöht, aber die Professionalisierung von E-Bike-Flotten beschleunigt. Der Nachhaltigkeitsdruck weitet die Servicedifferenzierung aus und ermöglicht es Anbietern, grüne Lieferungen mit einem Margenaufschlag im On-Demand-Logistikmarkt zu bepreisen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostendruck durch Umklassifizierung von Gig-Economy-Arbeitnehmern | -2.1% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Störungen der Luftfrachtkorridore | -1.6% | Globale Luftfrachtkorridore, insbesondere Strecken Asien–Europa | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbeschränkungen für Lithiumbatterien bei der E-Bike-Flottendichte | -1.0% | Städtische Zentren in Europa, Nordamerika und dem entwickelten asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rechtsrisiken durch algorithmische Preisfestsetzung | -0.8% | Vereinigte Staaten, Europäische Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostendruck durch Umklassifizierung von Gig-Economy-Arbeitnehmern

Der Sechs-Faktoren-Test des US-amerikanischen Arbeitsministeriums vom Januar 2026 verwischt die Grenze zwischen Auftragnehmer und Arbeitnehmer und könnte Lohnsteuern, Krankenversicherungsleistungen und Unfallversicherungskosten hinzufügen, die die Bruttomargen um bis zu 6 Prozentpunkte verringern. Spaniens Fahrergesetz und ähnliche EU-Gesetze verlagern die Beweislast auf die Plattformen und lösen lokale Gerichtsverfahren über Nachzahlungen aus. Betreiber sichern sich ab, indem sie hybride Personalmodelle erproben, bei denen die Kernachfrage durch Angestellte gedeckt wird, während Spitzen ausgelagert werden, obwohl Regulierungsbehörden die Dauerhaftigkeit solcher dualen Systeme in Frage stellen. Die Compliance-Komplexität vervielfacht sich für Plattformen, die in mehr als 30 Rechtsgebieten tätig sind, was zu höheren Rechts- und Personalkosten im On-Demand-Logistikmarkt führt. Einige Anbieter reagieren mit Automatisierungsinitiativen wie Lieferrobotern, Schließfächern und Drohnen, um das Kapazitätswachstum vom Personalrisiko zu entkoppeln[3]„Einstufung als Arbeitnehmer oder unabhängiger Auftragnehmer,” US-amerikanisches Arbeitsministerium, dol.gov.

Geopolitische Störungen der Luftfrachtkorridore

Bewaffnete Konflikte in wichtigen Überflugregionen zwingen Frachtführer zu Umwegen über Tausende von Seemeilen, was die Kapazität genau dann verringert, wenn der E-Commerce seinen Höhepunkt erreicht. Im März 2026 stiegen die Spotpreise auf der Strecke Shanghai–Frankfurt im Jahresvergleich um 173 %. Expressunternehmen puffern das Risiko durch die Vorabbuchung von Blockraumvereinbarungen und den Ausbau des innerasiatischen Schienenverkehrs als Ausweichlösung, doch die Transitzeiten verlängern sich und die SLA-Gutschriften steigen. Verlader verlagern Sicherheitsbestände in die Zielmärkte, was die Lagernachfrage erhöht und Betriebskapital bindet, was wiederum das Paketwachstum im On-Demand-Logistikmarkt dämpft. Flugzeugknappheit verstärkt die Anfälligkeit, da Großraumfrachtflugzeuge angesichts verzögerter OEM-Produktionspläne weiterhin knapp sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwertdienste wachsen über den Transport hinaus

Mehrwertdienste erzielten bis 2031 eine CAGR von 16,34 % und belegen damit den Kundenwunsch nach integrierter Lagerhaltung, Retourenlogistik und Analysen, die über einfache Zustellung hinausgehen. Im Gegensatz dazu behielt On-Demand-Transport im Jahr 2025 einen Marktanteil von 61,54 % am On-Demand-Logistikmarkt aufgrund seiner Allgegenwärtigkeit in Workflows der letzten Meile. Anbieter nutzen „Lagern-und-Versenden”-Pakete – kurzfristige Lagerung kombiniert mit sofortigem Versand –, um Kunden zu binden, die ungern separate Lieferanten für Bestand und Lieferung nutzen. Die Größe des On-Demand-Logistikmarkts für Fulfillment-Module wird voraussichtlich schneller wachsen als der Hauptlauf, da Verpackung, Etikettierung und Retouren jeweils zusätzliche Gebührenebenen schaffen. Die Retourenlogistik, die für Bekleidung mit Retourenquoten von nahezu 25 % entscheidend ist, erzielt Premiumpreise angesichts der Anforderungen an Inspektion und Aufbereitung. Betreiber, die diese angrenzenden Bereiche beherrschen, verzeichnen eine um bis zu 40 % geringere Kundenabwanderung, was signalisiert, dass durchgängige Transparenz den niedrigsten Kilometerpreis bei Unternehmensausschreibungen übertrifft.

Sekundäre Auswirkungen zeigen sich im Netzwerkdesign: Dunkellager fungieren als vorgelagerte Lagerstandorte, verkürzen den Lieferradius und steigern die Trefferquoten für Lieferungen innerhalb einer Stunde. Datenmüll aus Kommissionier- und Verpackungsschritten speist Nachfrageprognosen, die wiederum Fehlbestände auf D2C-Websites reduzieren und eine positive Rückkopplungsschleife bilden. Cross-Selling-Analyse-Dashboards beschleunigen den Wallet-Anteil, wobei einige Drittlogistikanbieter berichten, dass 25 % des Umsatzes 2025 aus Software-Abonnements statt aus physischen Transporten stammen. Mit der Reifung des On-Demand-Logistikmarkts verlagert sich die Differenzierung von reiner Geschwindigkeit hin zu Genauigkeit, Nachhaltigkeitsberichterstattung und reibungslosen Retouren – alles Bereiche, die klar im Mehrwertdienst-Repertoire liegen.

Nach Endverbraucherbranche: Gesundheitslogistik auf dem Vormarsch

E-Commerce und Einzelhandel erfassten im Jahr 2025 26,03 % des On-Demand-Logistikmarkts, doch die Gesundheitslogistik ist mit einer CAGR von 19,80 % bis 2031 der am schnellsten wachsende Bereich. Temperaturkontrollierte Dienste gewinnen an Dringlichkeit, da die globalen Biologika-Pipelines anschwellen; DHL hat bis 2030 2 Milliarden EUR (2,35 Milliarden USD) für BDP-zertifizierte Hubs und Aktivcontainerflotten eingeplant. Enge regulatorische Fenster von 2–8 °C innerhalb von ±1 °C erfordern redundante Überwachung und treiben den Umsatz pro Sendung auf das 3- bis 5-Fache von Modepaketen. In Schwellenmärkten, wo die Kühlkettenabdeckung derzeit unter 15 % liegt, stellt dies einen Blue-Ocean-Wachstumshebel für die On-Demand-Logistikbranche dar. Die alternde Bevölkerung in Japan, der EU und den Vereinigten Staaten erhöht das Volumen von Medikamenten für chronische Erkrankungen und sichert eine säkulare Nachfrage, die von Verbraucherausgabenschwankungen unabhängig ist.

Parallel zur Pharmaindustrie sind Lebensmittel und Getränke auf ähnliche Temperaturprotokolle angewiesen, was eine Wiederverwendung von Anlagen über verschiedene Branchen hinweg ermöglicht und die Kapazitätsauslastungskurven glättet. Industrielle Nutzer schwenken auf Notfallteilelieferungen um, um Fabrikausfallzeiten zu begrenzen, und nutzen Premium-Kurierdienste für denselben Tag, die einst dem Einzelhandel vorbehalten waren. Diese Konvergenz glättet die Saisonalität und gibt Netzwerkplanern stabilere Anlagenumschläge und einen gesünderen freien Cashflow. Innerhalb des On-Demand-Logistikmarkts wirkt die Branchendiversifizierung daher als Absicherung, die zyklische Einbrüche im diskretionären E-Commerce mit unelastischen medizinischen Sendungen abpuffert.

Nach Betriebsart: B2C treibt Netzwerkinvestitionen an

Der B2C-Kanal hielt im Jahr 2025 einen Anteil von 64,64 % am On-Demand-Logistikmarkt und wird bis 2031 mit einer CAGR von 18,07 % am schnellsten wachsen, angetrieben durch Social Shopping und Abonnementboxen. Die US-Expansion von TikTok Shop leitet Creator-geführte Nachfrage in Drittanbieter-Netzwerke, was die Paketzahlen ohne proportionale Marketingausgaben erhöht. Die B2B-Nutzung hinkt hinterher, profitiert aber von verbraucherorientierten Servicefunktionen, minutengenauen Sendungsverfolgungen und proaktiven Verzögerungswarnungen, die in Beschaffungsportale integriert werden. C2C bleibt eine Nische, ist aber lukrativ für hochwertige Sammlerstücke und Recommerce und erzielt oft den doppelten Kilometerpreis im Vergleich zu Massengüterfrachtverkehr.

Die Netzwerkökonomie hängt von der Haltedichte ab: Jeder zusätzliche Haushalt, der einer Lieferwagenroute hinzugefügt wird, senkt die Kosten pro Zustellung um etwa 8 %, was erklärt, warum das B2C-Wachstum Gewinne auf andere Betriebsarten überträgt. Mit der weiteren Digitalisierung des On-Demand-Logistikmarkts bündeln Betreiber einheitliche Servicekataloge, bei denen Händler je nach Bestellgröße zwischen B2B-Palettentransporten und B2C-Paketsendungen wechseln können, um die Flottenauslastung über diurnale Nachfragekurven hinweg zu maximieren.

Nach Unternehmensgröße: Digitale Einführung bei KMU schließt die Lücke

Großunternehmen kontrollierten im Jahr 2025 54,81 % des Umsatzes, doch KMU beschleunigen sich mit einer CAGR von 19,16 %, da Low-Code-Dashboards und nutzungsbasierte Tarife Skalierungsbarrieren beseitigen. Staatliche Zuschüsse und Cloud-Guthaben kompensieren die Onboarding-Kosten, während verwaltete Servicedesks Qualifikationslücken bei der Bestandsplanung und Zollabwicklung schließen. Plattformanbieter umwerben KMU mit gestaffelten SLAs und bündeln Versicherungen und Retouren in Pauschalgebühren, die für cashflow-sensible Gründer planbar sind. Im Gegenzug erhalten Betreiber Zugang zu fragmentierten, aber schnell wachsenden Branchen wie handwerklichen Lebensmitteln und Nischenkosmetik, die Kundenportfolios diversifizieren[4]„KMU-Digitalisierung zur Bewältigung von Schocks und Übergängen,” OECD, oecd.org.

Für Großversender komprimiert die Beschaffungsrationalisierung die Lieferantenlisten und belohnt Drittlogistikanbieter, die länderübergreifende Abdeckung und Compliance-Sicherheit bieten können. Vertragslaufzeiten verlängern sich auf über drei Jahre und verankern Nachfragestabilität in der Flottenplanung. Der On-Demand-Logistikmarkt entwickelt sich daher zu einer Hantelstruktur, bei der Skalierungsriesen und technologieaffine Boutiquen das Tempo vorgeben, während mittelgroße Platzhirsche das Risiko einer Margenkompression tragen, sofern sie sich nicht auf Spezialisierung oder Plattformaggregation ausrichten.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2025 42,91 % des Marktanteils am On-Demand-Logistikmarkt und wird bis 2031 voraussichtlich eine CAGR von 18,28 % erzielen, gestützt durch städtische Dichte und mobile-first-Einzelhandelsökosysteme. Chinas Live-Commerce-Umsatz erreichte 2023 4,9 Billionen RMB (699,84 Milliarden USD), wobei integrierter Ein-Klick-Checkout in Städten der ersten Kategorie zu Lieferungen in unter 60 Minuten führt. Die Super-Apps Südostasiens, angeführt von Grab, bündeln Mitfahrdienste, Zahlungen und Paketversand und schaffen Multi-Service-Engagement-Schleifen, die 42 Millionen monatlich aktive Nutzer binden. Japan sieht sich einem Fahrermangel gegenüber, der bis 2028 278.000 offene Stellen bedroht, was politische Unterstützung für Drohnen und autonome Gehwegrobots fördert. Diese Innovationen werden, sobald sie sich bewährt haben, an Entwicklungsländer in der Nachbarschaft exportiert und festigen den Status des asiatisch-pazifischen Raums als Leitmarkt für Schnelllieferkonzepte.

Nordamerika weist trotz Plattformreife noch weiße Flecken in ländlichen Gebieten auf; Amazons Programm von 4 Milliarden USD für 2025–2026 zur Versorgung von 4.000 kleineren Städten zeigt latentes Potenzial, wenn Hub-and-Spoke-Modelle über Ballungsräume hinaus ausgedehnt werden. Nachhaltigkeit dominiert die europäische Strategie. EU-Vorschriften für alternative Kraftstoffe beschleunigen die Beschaffung von Elektrotransportern und den Aufbau von Wasserstoffkorridoren, was Frachtführern ermöglicht, Scope-3-Emissionen zu senken und grüne Aufschläge zu erheben. Lateinamerika profitiert von einem Nearshoring-Boom, da Hersteller ihr China-Risiko durch den Aufbau mexikanischer Kapazitäten absichern; MercadoLibres Logistikausgaben von 2,5 Milliarden USD verdeutlichen, wie regionale Champions Lagerhaltung und letzte Meile unter einem Dach integrieren.

Im Nahen Osten und Afrika fördern Infrastrukturlücken das Überspringen von Entwicklungsstufen: Mobile Geldbörsen und Abholschließfächer kompensieren begrenzte Hausadressierungssysteme. Dennoch injiziert geopolitischer Konflikt entlang wichtiger Luftkorridore Kostenschwankungen und zwingt Betreiber, Bestände in Freizonen am Golf vorzupositionieren, um Luftraumsperrungen zu umgehen. Insgesamt puffert die regionale Diversifizierung den On-Demand-Logistikmarkt gegen lokalisierte Schocks ab und stellt sicher, dass globale Anbieter Volumen auf die jeweils freien Korridore umleiten können.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist hoch, da asset-leichte Plattformen gegen Integratoren antreten, die Flugzeuge, Lkw und Sortierzentren besitzen. Die Fusion von DSV und DB Schenker im April 2025 für 14,3 Milliarden EUR (15,4 Milliarden USD) schuf einen Umsatztitan von 45 Milliarden USD mit 160.000 Mitarbeitern in 90 Ländern und signalisiert, dass Skalierung ein wirksames Mittel gegen Margenerosion bleibt.

Amazon Logistics, DHL Express und FedEx nutzen ihre Netzwerkbreite, um in ihren Heimatregionen mehr als 95 % der Adressen mit Nächstag-Lieferung zu versorgen, während Disruptoren wie Uber Freight crowd-gesourcte Kapazitäten mit algorithmischem Matching monetarisieren. Regionale Spezialisten wie Delhivery, JD Logistics und Lalamove verteidigen ihre Marktstellung durch hyperlokale Flottendichte und regulatorisches Know-how.

Der Technologieeinsatz steigt weiter. KI-gesteuertes Dispatching reduziert Leerkilometer um bis zu 22 %, setzt Anbieter jedoch kartellrechtlichen Untersuchungen wegen algorithmischer Absprachen aus. ESG-Positionierung wird zum Markendifferenziator: DHL strebt bis 2030 eine 100 % elektrische Flotte auf der letzten Meile in Europa an, und JD Logistics erprobt Wasserstofftransporter für schwere städtische Routen. Creator-Commerce-Fulfillment stellt ein neues Schlachtfeld dar; Gopuff und Deliveroo betreiben rund um die Uhr besetzte Micro-Hubs, um Impulsnachfrageschleifen zu bedienen, die durch soziale Medien angeheizt werden. Der On-Demand-Logistikmarkt belohnt daher Betreiber, die Anlagenflexibilität, Datenkompetenz und vertikale Spezialisierung kombinieren, während Nachzügler Gefahr laufen, auf commoditisierte Subunternehmerrollen reduziert zu werden.

Marktführer der On-Demand-Logistikbranche

Uber Technologies (Uber Direct, Uber Freight)

DHL Group

JD Logistics

C.H. Robinson Worldwide

FedEx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Redwood Logistics erwarb Stridas, um seine digitale Frachtplattform mit Echtzeit-Bewertungs- und Kapazitätswerkzeugen zu bereichern.

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,4 Milliarden USD) ab und strebt bis 2028 jährliche Synergien von 1,2 Milliarden EUR (1,41 Milliarden USD) an.

- April 2025: DHL Group kündigte bis 2030 Investitionen von 2 Milliarden EUR (2,35 Milliarden USD) an, um seine Gesundheitslogistiksparte auszubauen und BDP-Hubs auf drei Kontinenten hinzuzufügen.

- März 2025: Amazon reservierte 4 Milliarden USD, um bis Ende 2025 schnelle Lieferungen in 4.000 kleinere US-amerikanische Städte auszuweiten.

Berichtsumfang des globalen On-Demand-Logistikmarkts

| On-Demand-Transportdienstleistungen | Straßengüterverkehr |

| Luftfracht | |

| Schienengüterverkehr | |

| See- und Binnenwasserstraßen | |

| On-Demand-Lager- und Fulfillment-Dienste | On-Demand-Lagerung |

| Auftragsabwicklung und Vertrieb | |

| Sonstige Lager- und Fulfillment-Dienste | |

| Mehrwertdienste |

| E-Commerce und Einzelhandel |

| Konsumgüter |

| Lebensmittel und Getränke (einschl. Kühlkette) |

| Gesundheitswesen und Pharma |

| Industrie und Fertigung |

| Sonstige |

| B2C (Business-to-Consumer) |

| B2B (Business-to-Business) |

| C2C (Consumer-to-Consumer) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Servicetyp | On-Demand-Transportdienstleistungen | Straßengüterverkehr |

| Luftfracht | ||

| Schienengüterverkehr | ||

| See- und Binnenwasserstraßen | ||

| On-Demand-Lager- und Fulfillment-Dienste | On-Demand-Lagerung | |

| Auftragsabwicklung und Vertrieb | ||

| Sonstige Lager- und Fulfillment-Dienste | ||

| Mehrwertdienste | ||

| Nach Endverbraucherbranche | E-Commerce und Einzelhandel | |

| Konsumgüter | ||

| Lebensmittel und Getränke (einschl. Kühlkette) | ||

| Gesundheitswesen und Pharma | ||

| Industrie und Fertigung | ||

| Sonstige | ||

| Nach Betriebsart | B2C (Business-to-Consumer) | |

| B2B (Business-to-Business) | ||

| C2C (Consumer-to-Consumer) | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden On-Demand-Kurierdienste bis 2031 sein?

Die Größe des On-Demand-Logistikmarkts wird voraussichtlich bis 2031 bei einer CAGR von 15,87 % einen Wert von 485,84 Milliarden USD erreichen.

Welche Region trägt heute den größten Umsatzanteil bei?

Der asiatisch-pazifische Raum generierte 42,91 % des Umsatzes 2025 und bleibt mit einer CAGR von 18,28 % die am schnellsten wachsende Region.

Was treibt die Nachfrage nach Mehrwertlogistikdiensten an?

Händler suchen nach integrierter Lagerhaltung, Retouren und Analysen, was bis 2031 eine CAGR von 16,34 % für Mehrwertangebote antreibt.

Warum wächst die Gesundheitslogistik schneller als der Einzelhandel?

Regulatorische Kühlkettenanforderungen und alternde Bevölkerungen schaffen unelastische Nachfrage und stützen eine CAGR von 19,80 % bis 2031.

Wie wirken sich Gig-Economy-Vorschriften auf Lieferplattformen aus?

Die Umklassifizierung von Arbeitnehmern in den Vereinigten Staaten und der EU könnte die Betriebsmargen aufgrund von Lohnsteuern und Sozialleistungen um bis zu 6 Prozentpunkte senken.

Wo liegen die Investitionsschwerpunkte für neue Marktteilnehmer?

Die rasche Expansion im Live-Commerce-Fulfillment, bei CO₂-neutralen Lieferungen und auf KMU ausgerichteten digitalen Plattformen bietet die deutlichsten Wachstumspfade.

Seite zuletzt aktualisiert am: