Nordamerika Futtermittel-Azidifizierer Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

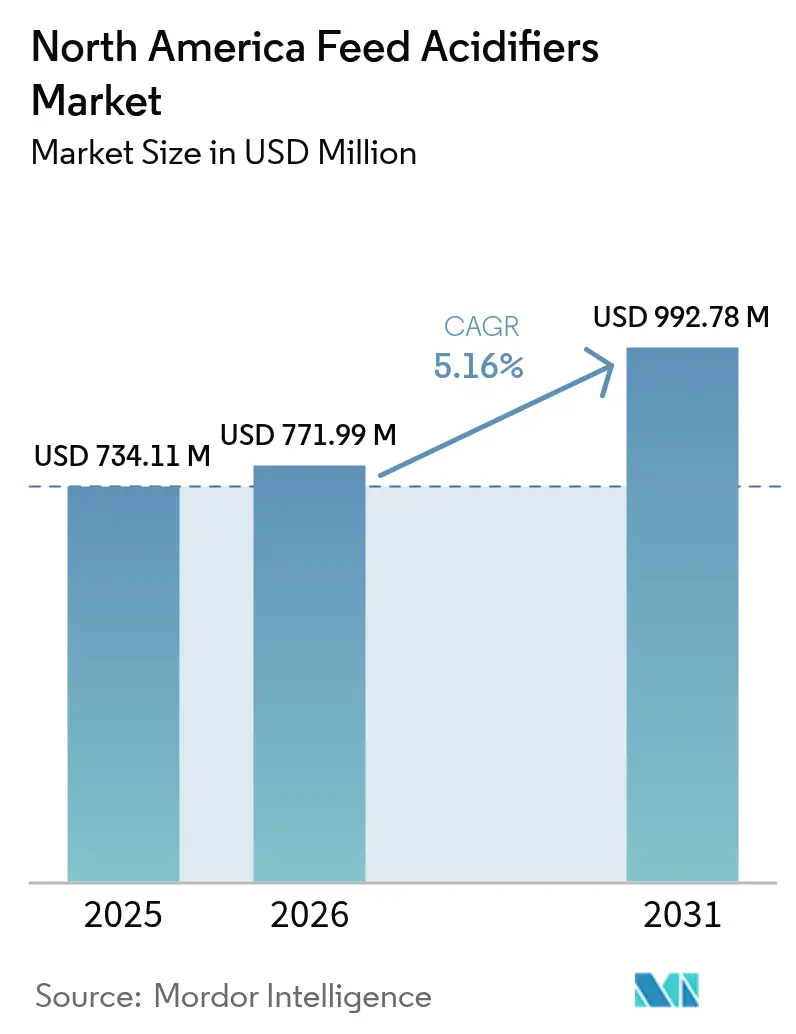

| Marktgröße im Basisjahr (2025) | 734.11 Millionen US-Dollar |

| Marktgröße (2026) | 771.99 Millionen US-Dollar |

| Marktgröße (2031) | 992.78 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Futtermittel-Azidifizierer Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Futtermittel-Azidifizierer Marktes wird voraussichtlich von 734,11 Millionen USD im Jahr 2025 auf 771,99 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,16 % über 2026–2031 einen Wert von 992,78 Millionen USD erreichen. Die Marktexpansion ist in der Abkehr von Antibiotika-Wachstumsförderern hin zu organischen Säuren, engeren Compliance-Fristen der Food and Drug Administration und der Association of American Feed Control Officials (FDA und AAFCO) sowie der stetigen Modernisierung integrierter Futtermittelmühlen verwurzelt. Die Kennzeichnung des CO₂-Fußabdrucks, steigende Durchsätze bei Geflügel und Schweinen sowie KI-gestützte Mikrodosierungssysteme stärken die Wettbewerbsvorteile für Erzeuger, die präzise Azidifizierer-Programme einsetzen. Blends aus organischen Säuren liefern zudem nachgewiesene Futterverwertungsgewinne bei Broilern, Aufzuchtferkeln und Hochleistungsmilchherden und verbessern die Renditen in einer Region, in der Futtermittel regelmäßig bis zu 70 % der Produktionskosten ausmachen. Gleichzeitig dämpfen volatile Rohstoffpreise und der Wettbewerb durch Postbiotika und Phytogenika die Adoptionsraten, was die Notwendigkeit kosteneffizienter Beschaffung und robuster technischer Unterstützungsstrategien unterstreicht.

Wichtigste Ergebnisse des Berichts

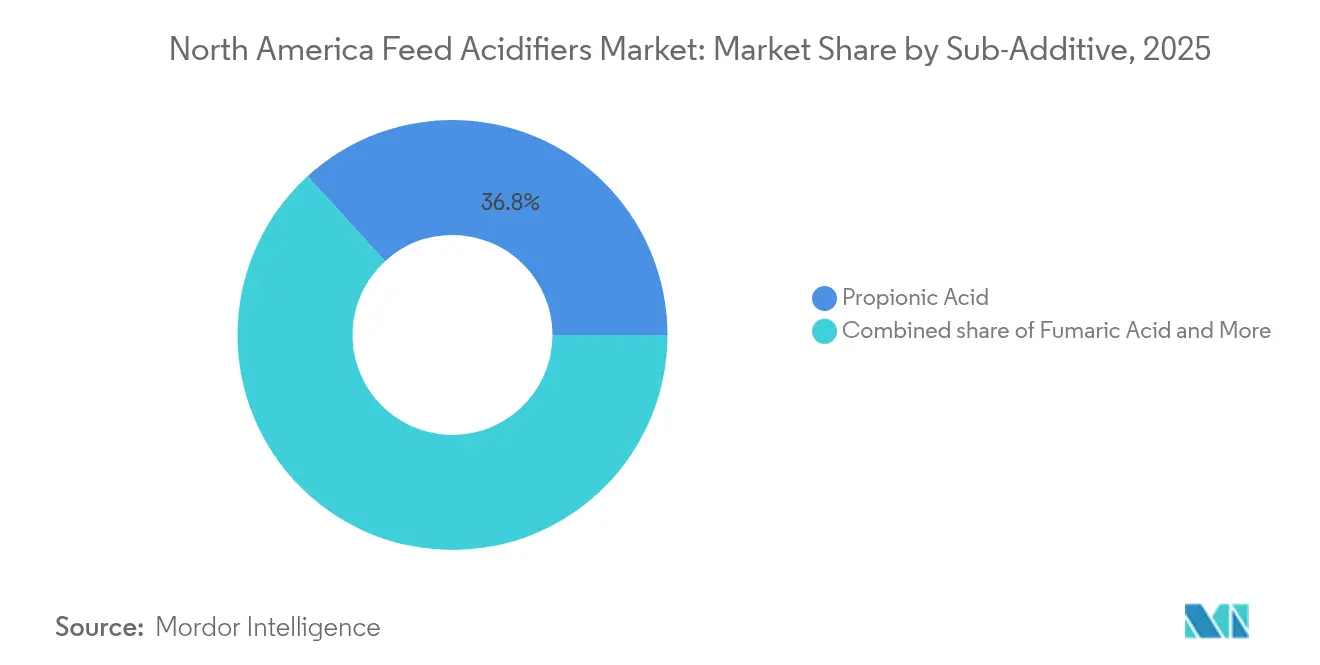

- Nach Teilzusatzstoff erfasste Propionsäure im Jahr 2025 einen Marktanteil von 36,78 % am Nordamerika Futtermittel-Azidifizierer Markt, während Fumarsäure bis 2031 voraussichtlich mit einer CAGR von 5,31 % wachsen wird.

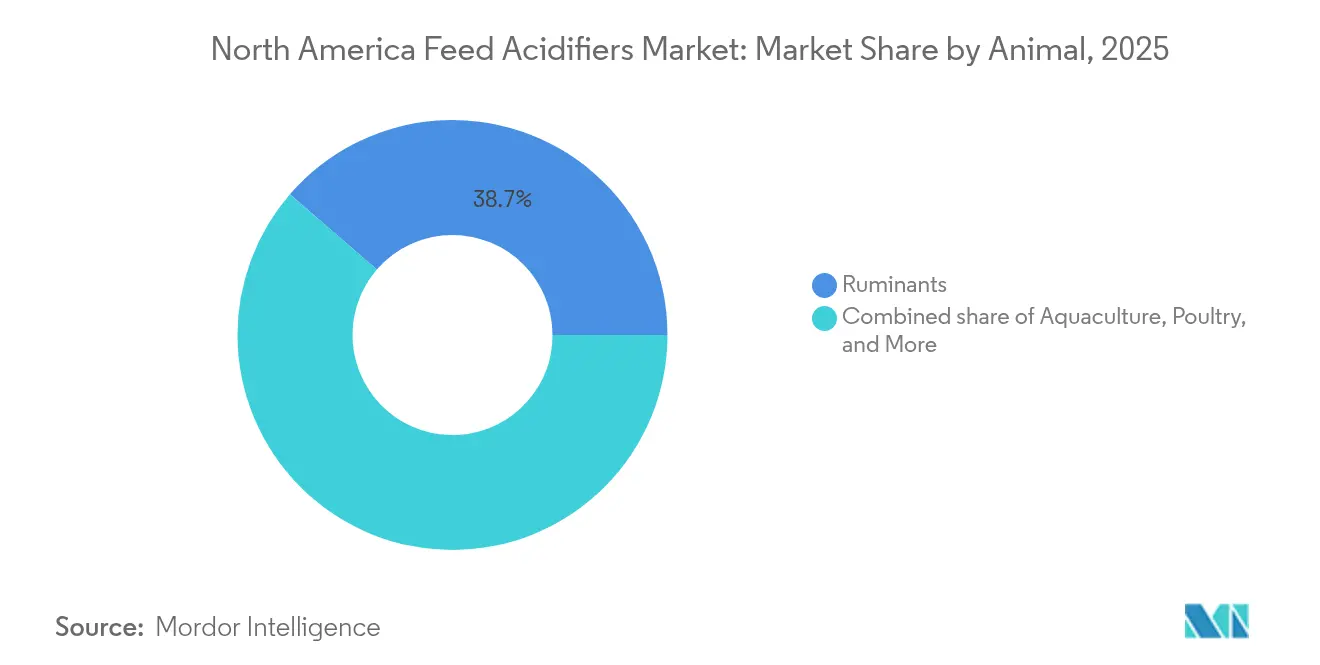

- Nach Tier entfielen auf Wiederkäuer 38,65 % der Marktgröße des Nordamerika Futtermittel-Azidifizierer Marktes im Jahr 2025 und sie entwickeln sich bis 2031 mit einer CAGR von 5,48 %.

- Nach Geografie führten die Vereinigten Staaten im Jahr 2025 mit einem Umsatzanteil von 69,92 % am Markt; Mexiko verzeichnet voraussichtlich die höchste CAGR von 5,55 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Futtermittel-Azidifizierer Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulierungen nach dem Verbot von Antibiotika-Wachstumsförderern | +1.2% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Steigender regionaler Fleisch- und Milchkonsum | +0.8% | Vereinigte Staaten und Mexiko | Langfristig (≥ 4 Jahre) |

| Ausbau integrierter Futtermittelmühlen und Vormischungsanlagen | +0.7% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Nachgewiesene Futterverwertungsgewinne durch Propion-Ameisensäure-Blends | +0.6% | Regionweit | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Mikrodosierungssysteme in Futtermittelmühlen | +0.4% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| CO₂-Fußabdruckkennzeichnung fördert darmbezogene Effizienzadditive | +0.3% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulierungen nach dem Verbot von Antibiotika-Wachstumsförderern

Das Ende des FDA-Ermessensspielraums bei der Durchsetzung im Jahr 2024 zwang Futtermittelhersteller dazu, nicht konforme Inhaltsstoffe durch organische Säuren zu ersetzen und damit langfristige Nachfragedynamik zu festigen[1]Quelle: U.S. Food and Drug Administration, „Programm zur Überprüfung von Tierfutterinhaltsstoffen,” FDA.gov. In den Wertschöpfungsketten für Geflügel und Schweine berichten Erzeuger von historischen Leistungsgewinnen von 3 % bis 5 % durch Antibiotika; Mehrfachsäure-Blends erreichen diese Benchmarks nun in begutachteten Studien. Kanadas Futtermittelverordnungen 2024 führten Anlagengenehmigungen und Präventivkontrollpläne ein, was die Compliance-Kosten erhöht, die Produktgenehmigungen jedoch vereinfacht. Kleinere Mühlen sind zunehmend auf Vormischungslieferanten für regulatorische Beratung angewiesen, was die Marktzutrittsbarrieren erhöht und den Marktanteil etablierter Marken festigt. Eine Rückkehr zu Antibiotika ist unwahrscheinlich, da Verbrauchererwartungen und Exportmarktanforderungen eine antibiotikafreie Proteinproduktion bevorzugen.

Steigender regionaler Fleisch- und Milchkonsum

Das Landwirtschaftsministerium der Vereinigten Staaten (USDA) prognostiziert für 2025 eine US-amerikanische Geflügelproduktion von 46,8 Milliarden Pfund und setzt damit inkrementelles Wachstum fort, trotz Gegenwind durch Futterkosten[2]Quelle: Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, „Ausblick für Geflügel und Eier,” ers.usda.gov. Mexiko befindet sich auf einem ähnlichen Kurs, da eine Peso-Abwertung die Exportwettbewerbsfähigkeit stützt und Rinder- und Schweinebestände wachsen lässt. Größere Herde und Herdengrößen verstärken den wirtschaftlichen Nutzen der durch Azidifizierer erzielten Futterverwertungsverbesserungen von 2 %–6 %. Dairy Farmers of America wies CO₂-Reduktionsguthaben von 0,5 Metrischen Tonnen CO₂e pro Kuh durch den Einsatz von Additiven nach und verwandelte die Einhaltung von Umweltvorschriften in einen Einnahmefluss. Die Konsolidierung in der Fleischverarbeitung nötigt ferner zu konsistenter Produktqualität und stärkt die Akzeptanz von Azidifizierern für Haltbarkeit und Pathogenkontrolle.

Ausbau integrierter Futtermittelmühlen und Vormischungsanlagen

Cargills Erwerb von Mühlen in Denver und Kansas City für 25 Millionen USD verdeutlicht Kapazitätserweiterungen zugunsten automatisierter Additivdosierung. Investitionen wie die 25-Millionen-USD-Renovierung von Wayne-Sanderson Farms in North Carolina modernisieren Schüttguthandhabungssysteme, die flüssige Azidifizierer nahtlos integrieren. Konsolidierte Betriebe verhandeln Mengenrabatte, senken die Behandlungskosten pro Tonne und sichern mehrjährige Lieferverträge für Azidifiziereranbieter. Die Verbreitung von Vormischungsanlagen steigert die Nachfrage direkt, da solche Einrichtungen auf präzises Additivblending spezialisiert sind, das die Wirksamkeit organischer Säuren maximiert.

Nachgewiesene Futterverwertungsgewinne durch Propion-Ameisensäure-Blends

Akademische Forschung nennt Verbesserungen der Futterverwertungsrate von 6 %–10 % und 2 %–6 % höhere durchschnittliche tägliche Zunahmen bei Broilern, wenn organische Säure-Blends Antibiotika ersetzen. Aufzuchtferkel, die mit 0,60 % Benzoesäure supplementiert wurden, verzeichneten Tageszunahmen von 9,5 %. Mechanistische Studien zeigen einen niedrigeren ilealen pH-Wert, höhere Zotten und eine verbesserte Expression enger Verbindungen und bestätigen damit Leistungsvorteile. Wirtschaftliche Modellierungen bestätigen, dass jeder 1-%-Effizienzgewinn die Futterkosten pro Tier um bis zu 1,10 USD bei Broilern und 2,45 USD bei Mastschweinen senkt – eine attraktive Rendite in Hochvolumensystemen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für organische Säure-Eingangsstoffe | -0.9% | Regionweit | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Schmackhaftigkeit und Gerätekorrosion | -0.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| FDA-AAFCO-Prozessunsicherheit für neuartige Formulierungen | -0.4% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsdruck durch Postbiotika und Phytogenika | -0.5% | Regionweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für organische Säure-Eingangsstoffe

Propionsäure ist auf Erdölderivate angewiesen, deren Preise infolge von Schwankungen am Energiemarkt in die Höhe schnellten und damit das Beschaffungsrisiko erhöhten sowie die Herstellermargen verengten. Europäische Phosphorsäure erreichte 2024 1.500 EUR pro Metrische Tonne (1.635 USD pro Metrische Tonne) und signalisiert ähnliche Volatilität für nordamerikanische Käufer. Während der US-amerikanische Maispreis auf 4,40 USD pro Scheffel gesunken ist und damit einen Teil des Drucks bei der Futterformulierung ausgleicht, fehlt kleineren Mühlen die Absicherungskapazität, und sie könnten die Additivnutzung einschränken, wenn die Säurekosten steigen.

Bedenken hinsichtlich Schmackhaftigkeit und Gerätekorrosion

Hohe Einschlussmengen an Ameisen- oder Milchsäure senken den Futter-pH-Wert, können jedoch in empfindlichen Schweinephasen zu Futterverweigerung führen und Weichstahlschnecken korrodieren. Beschichtete oder gepufferte Formulierungen mildern, beseitigen diese Probleme jedoch nicht vollständig und erhöhen die Kosten. Langfristige Nachrüstungen von Anlagen auf Edelstahl oder polymerbeschichtete Behälter sind im Gange, erfordern jedoch Kapitalaufwendungen, die einige Betreiber verschieben, was die Zurückhaltung bei Frühadoptern verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teilzusatzstoff: Propionsäure behält die Führungsposition, während Fumarsäure an Boden gewinnt

Propionsäure kontrollierte im Jahr 2025 36,78 % des Umsatzes und unterstreicht damit ihre gefestigte Wirksamkeit und regulatorische Vertrautheit innerhalb des Nordamerika Futtermittel-Azidifizierer Marktes. Fumarsäure ist zwar in absoluten Zahlen geringer, steht jedoch bis 2031 vor einer CAGR von 5,31 %, begünstigt durch ihr mildes Geschmacksprofil und geringere Korrosivität – wesentliche Vorteile, da Integratoren die Dosierausrüstung aufrüsten. Mehrfachsäure-Blends mit Propion-Ameisensäure- oder Fumarsäure-Milchsäure-Kombinationen werden zunehmend bevorzugt, was einen Wandel weg von Einsäurelösungen hin zu synergetischem Mikroflora-Management widerspiegelt. BASF's Amasil-Portfolio nutzt diesen Trend, indem es beschichtete Formen anbietet, die Säuren schrittweise freisetzen, die Integrität des Oberdarms schützen und Dampfbedenken in der Futtermühle reduzieren.

Liefertechnologien der zweiten Generation, wie Lipidverkapselung, verbessern die Stabilität bei Pelletiertemperaturen und die Schmackhaftigkeit und erweitern damit den Einsatz bei Aufzuchtferkeln und Broilern in der Startphase. Regulatorische Wege bleiben günstig, da jede einzelne organische Säure über etablierte Sicherheitsdossiers verfügt, was die Zulassung von Kombinationsprodukten vereinfacht. Dennoch können anhaltende Rohstoffpreisschwankungen zu Verschiebungen beim Teilzusatzstoffmix führen, da Formulierer Wirksamkeit und Kosten abwägen.

Nach Tier: Aufnahme bei Wiederkäuern übertrifft andere Tierarten

Wiederkäuer machten 2025 38,65 % der Nachfrage innerhalb der Marktgröße des Nordamerika Futtermittel-Azidifizierer Marktes aus und sollen bis 2031 mit einer CAGR von 5,48 % wachsen. Die weit verbreitete Akzeptanz in Großherdenmolkereien ist auf Nachhaltigkeitsprüfungen ausgerichtet, die niedrigere Methanemissionen honorieren, die mit verbesserter Futterverwertung verbunden sind. Propion-Ameisensäure-Blends stabilisieren Silage, mindern Verderb und unterdrücken Schimmel – ein dringendes Anliegen in feuchten Mittelwestklimaten. Rindermasthöfe setzen ebenfalls Azidifizierer zur Pathogenkontrolle bei Hochenergie-Endmastdiäten ein und schützen damit Schlachtkörperhygienewerte.

Geflügel bleibt der zweitgrößte Nutzer und nutzt eine schnelle pH-Reduktion zur Bekämpfung von Salmonellen und Campylobacter in dicht besiedelten Broilerställen. Schweineintegratoren priorisieren Benzoe- und Fumarsäure in Aufzuchtdiäten zur Bekämpfung von Absetzduchrfall, einer kostspieligen Leistungsbremse. Aquakultur ist zwar derzeit eine Nische, signalisiert aber zukünftiges Aufwärtspotenzial, da regulatorische Klarheit für Garnelen- und Forellendiäten zunimmt und frühe Studien darmmikrobiomische Vorteile ähnlich wie bei Landtieren bestätigen.

Geografische Analyse

Die Vereinigten Staaten generierten 2025 69,92 % des Gesamtumsatzes und spiegeln damit ihre dichte Konzentration vertikal integrierter Geflügel- und Schweinekomplexe sowie den klarsten regulatorischen Fahrplan für die Zulassung organischer Säuren wider. Inländische Lieferanten nutzen die Nähe zu erdölbasierten Ausgangsstoffen und dämpfen damit Kostensteigerungen gegenüber Importen. Kanada rangiert an zweiter Stelle; seine milchwirtschaftlich geprägte Struktur setzt Azidifizierer sowohl für die Futtererhaltung als auch für die CO₂-Gutschriftvalidierung ein. Die Futtermittelverordnungen 2024 schreiben Präventivkontrollen vor und erhöhen die Nachfrage nach technischem Service, die globale Anbieter befriedigen können.

Mexiko ist auf dem Weg zur höchsten CAGR von 5,55 %, da wachsende Schweinefleischexporte und wettbewerbsfähige Futtergetreidpreise die Modernisierung von Futtermittelmühlen unterstützen. Wachstumsperspektiven hängen von einem verbesserten Kälteketten-Durchdringungsgrad und der Bereitschaft der Erzeuger ab, in Pathogenkontrollinputs zu investieren, angesichts steigender Verbrauchersicherheitserwartungen. Kleinere zentralamerikanische Volkswirtschaften bleiben embryonal, bieten aber langfristige strategische Optionen für Programme zur Marktentwicklung in frühen Phasen.

Kanada folgt als zweitgrößter Markt. Seine neuen Futtermittelverordnungen 2024 setzen Präventivkontrollpläne in Kraft und drängen Mühlen zu höherer Rückverfolgbarkeit und Additivpräzision. Großbetriebliche Milchwirtschaftsbetriebe in Alberta und Ontario sind besonders aufgeschlossen, da Propion-Ameisensäure-Blends feuchtigkeit reichen Mais und Totale Mischfutterrationen konservieren und damit Milchfetterträge stärken. Nachhaltigkeitsanreize zur Methanreduktion fördern die Adoption zusätzlich.

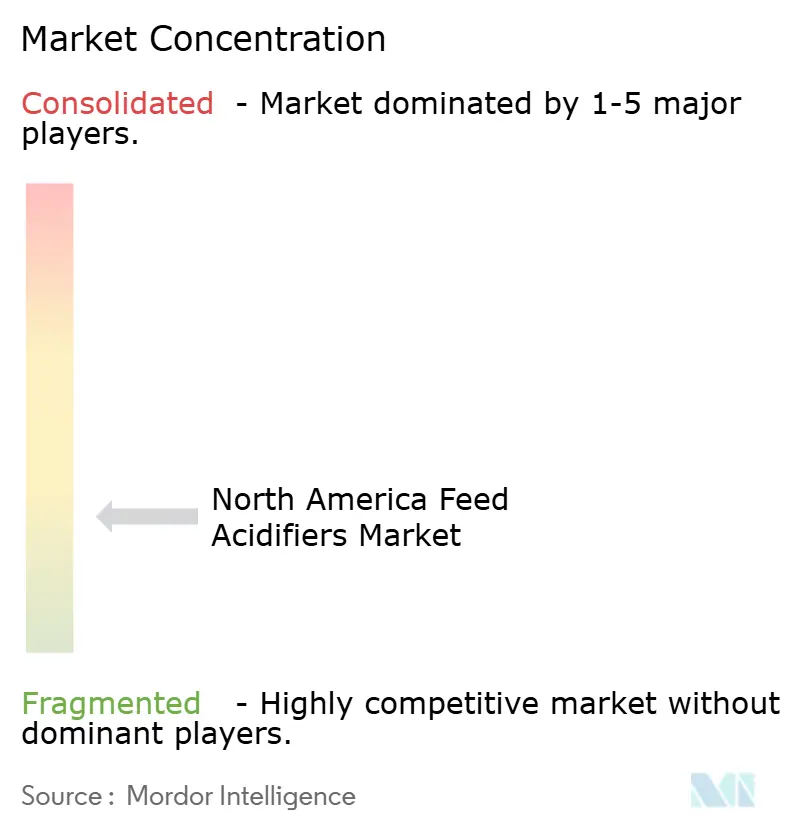

Wettbewerbslandschaft

Der Nordamerika Futtermittel-Azidifizierer Markt ist fragmentiert. BASF SE, Adisseo, Brenntag SE, Cargill Inc. und SHV (Nutreco NV) hielten 2024 zusammen einen guten Umsatz, was für mittelgroße Innovatoren ausreichend Raum lässt. Die Konsolidierung beschleunigt sich: Phibros Erwerb des medikamentösen Futtermitteladditivgeschäfts von Zoetis für 350 Millionen USD im Jahr 2024 erweiterte seinen Vertriebsstandort sofort auf 80 Länder. Cargills jüngste Mühlenakquisitionen schaffen eine gebundene Nachfrage für seine unternehmenseigenen organischen Säure-Blends und demonstrieren vertikale Integration.

Technologie ist ein aufkommender Wettbewerbsbereich. Anbieter, die KI-verknüpfte Dosierpumpen anbieten, erfassen Datenströme, die in Beratungsplattformen einfließen, die Kundenbindung stärken und gleichzeitig inkrementelle Dienstleistungseinnahmen generieren. Die Produktdifferenzierung hängt von beschichteten oder gepufferten Formulierungen ab, die Wirksamkeit mit Gerätesicherheit verbinden. Neue Marktteilnehmer wie Resilient Biotics verfolgen mikrobiombasierte Lösungen, die langfristig Azidifizierervolumen teilweise kannibalisieren könnten, aber Zulassungshürden verlängern den Vorteil etablierter Anbieter.

Marktteilnehmer verfolgen auch Nachhaltigkeits-Branding. Das CO₂-Gutschrift-Pilotprojekt von Dairy Farmers of America stützt sich auf verifizierten Azidifizierereinsatz und eröffnet Kooperationsmöglichkeiten zwischen Additivlieferanten und erzeugereigenen Genossenschaften. Gleichzeitig nutzen asiatische Akteure wie EASY BIO nordamerikanische Akquisitionen, um regulatorische Genehmigungen und Marktdurchdringung zu beschleunigen und damit die Wettbewerbsdynamik zu intensivieren.

Führende Unternehmen im Nordamerika Futtermittel-Azidifizierer Markt

Adisseo

BASF SE

Brenntag SE

Cargill Inc.

SHV (Nutreco NV)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Novus International ging eine Partnerschaft mit Resilient Biotics ein, um mikrobiombasierte Schweinegesundheitslösungen zur Verringerung von Atemwegserkrankungen zu entwickeln.

- November 2024: Granite Creek Capital Partners investierte in einen Management-Buyout von Global Animal Products, um die Produktion von Futtermitteladditiven auszubauen.

- Oktober 2024: Phibro Animal Health schloss eine Akquisition des medikamentösen Futtermitteladditivportfolios von Zoetis für 350 Millionen USD ab.

Berichtsumfang des Nordamerika Futtermittel-Azidifizierer Marktes

Fumarsäure, Milchsäure, Propionsäure sind als Segmente nach Teilzusatzstoff abgedeckt. Aquakultur, Geflügel, Wiederkäuer, Schweine sind als Segmente nach Tier abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Fumarsäure |

| Milchsäure |

| Propionsäure |

| Andere Azidifizierer |

| Aquakultur | Fisch |

| Garnelen | |

| Andere Aquakulturarten | |

| Geflügel | Broiler |

| Legehennen | |

| Andere Geflügelarten | |

| Wiederkäuer | Fleischrinder |

| Milchrinder | |

| Andere Wiederkäuer | |

| Schweine | |

| Andere Tiere |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Teilzusatzstoff | Fumarsäure | |

| Milchsäure | ||

| Propionsäure | ||

| Andere Azidifizierer | ||

| Tier | Aquakultur | Fisch |

| Garnelen | ||

| Andere Aquakulturarten | ||

| Geflügel | Broiler | |

| Legehennen | ||

| Andere Geflügelarten | ||

| Wiederkäuer | Fleischrinder | |

| Milchrinder | ||

| Andere Wiederkäuer | ||

| Schweine | ||

| Andere Tiere | ||

| Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

Marktdefinition

- FUNKTIONEN - Für die Studie gelten Futtermitteladditive als kommerziell hergestellte Produkte, die bei entsprechender Dosierung eingesetzt werden, um Eigenschaften wie Gewichtszunahme, Futterverwertungsrate und Futteraufnahme zu verbessern.

- WIEDERVERKÄUFER - Unternehmen, die Futtermitteladditive ohne Wertschöpfung weiterverkaufen, wurden aus dem Marktumfang ausgeschlossen, um Doppelzählungen zu vermeiden.

- ENDVERBRAUCHER - Mischfuttermittelhersteller gelten als Endverbraucher auf dem untersuchten Markt. Der Umfang schließt Landwirte aus, die Futtermitteladditive direkt als Ergänzungsfutter oder Vormischungen einsetzen.

- INTERNER UNTERNEHMENSVERBRAUCH - Unternehmen, die sowohl Mischfutter herstellen als auch Futtermitteladditive produzieren, sind Teil der Studie. Bei der Schätzung der Marktgrößen wurde jedoch der interne Verbrauch von Futtermitteladditiven durch solche Unternehmen ausgeschlossen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Futtermitteladditive | Futtermitteladditive sind Produkte, die in der Tierernährung eingesetzt werden, um die Qualität von Futtermitteln und die Qualität von Lebensmitteln tierischen Ursprungs zu verbessern oder die Leistung und Gesundheit der Tiere zu steigern. |

| Probiotika | Probiotika sind Mikroorganismen, die aufgrund ihrer vorteilhaften Eigenschaften in den Körper eingebracht werden. (Sie erhalten oder stellen nützliche Bakterien im Darm wieder her.) |

| Antibiotika | Antibiotika sind Medikamente, die speziell zur Hemmung des Bakterienwachstums eingesetzt werden. |

| Präbiotika | Ein unverdaulicher Nahrungsbestandteil, der das Wachstum nützlicher Mikroorganismen im Darm fördert. |

| Antioxidantien | Antioxidantien sind Verbindungen, die die Oxidation hemmen, eine chemische Reaktion, bei der freie Radikale entstehen. |

| Phytogenika | Phytogenika sind eine Gruppe natürlicher und antibiotikumfreier Wachstumsförderer, die aus Kräutern, Gewürzen, ätherischen Ölen und Oleoresinen gewonnen werden. |

| Vitamine | Vitamine sind organische Verbindungen, die für normales Wachstum und die Erhaltung des Körpers erforderlich sind. |

| Stoffwechsel | Ein chemischer Prozess, der in einem lebenden Organismus abläuft, um das Leben zu erhalten. |

| Aminosäuren | Aminosäuren sind die Bausteine von Proteinen und spielen eine wichtige Rolle in Stoffwechselwegen. |

| Enzyme | Ein Enzym ist eine Substanz, die als Katalysator wirkt, um eine bestimmte biochemische Reaktion herbeizuführen. |

| Antimikrobielle Resistenz | Die Fähigkeit eines Mikroorganismus, den Auswirkungen eines antimikrobiellen Mittels zu widerstehen. |

| Antimikrobiell | Zerstörung oder Hemmung des Wachstums von Mikroorganismen. |

| Osmotisches Gleichgewicht | Es ist ein Prozess zur Aufrechterhaltung des Salz- und Wassergleichgewichts über Membranen innerhalb der Körperflüssigkeiten. |

| Bakteriozin | Bakteriozine sind Toxine, die von Bakterien produziert werden, um das Wachstum ähnlicher oder eng verwandter Bakterienstämme zu hemmen. |

| Biohydrogenierung | Es ist ein Prozess, der im Pansen eines Tieres stattfindet, bei dem Bakterien ungesättigte Fettsäuren (USFA) in gesättigte Fettsäuren (SFA) umwandeln. |

| Oxidative Ranzidität | Es ist eine Reaktion von Fettsäuren mit Sauerstoff, die im Allgemeinen unangenehme Gerüche bei Tieren verursacht. Um dies zu verhindern, wurden Antioxidantien zugesetzt. |

| Mykotoxikose | Jeder Zustand oder jede Erkrankung, der/die durch Pilztoxine verursacht wird, hauptsächlich durch die Kontamination von Tierfutter mit Mykotoxinen. |

| Mykotoxine | Mykotoxine sind toxische Verbindungen, die natürlich von bestimmten Schimmelarten (Pilzen) produziert werden. |

| Futterprobiotika | Mikrobielle Futterzusatzmittel, die das mikrobielle Gleichgewicht im Magen-Darm-Trakt positiv beeinflussen. |

| Probiotische Hefe | Futterhefe (einzellige Pilze) und andere Pilze, die als Probiotika eingesetzt werden. |

| Futterenzyme | Sie werden eingesetzt, um Verdauungsenzyme im Magen eines Tieres zu ergänzen und die Nahrung aufzuspalten. Enzyme stellen auch sicher, dass die Fleisch- und Eierproduktion verbessert wird. |

| Mykotoxin-Detoxifikatoren | Sie werden eingesetzt, um Pilzwachstum zu verhindern und zu verhindern, dass schädlicher Schimmel im Darm und Blut aufgenommen wird. |

| Futterantibiotika | Sie werden sowohl zur Vorbeugung und Behandlung von Krankheiten als auch für schnelles Wachstum und Entwicklung eingesetzt. |

| Futterantioxidantien | Sie dienen dem Schutz vor dem Abbau anderer Futterinhaltsstoffe wie Fette, Vitamine, Pigmente und Aromastoffe und gewährleisten damit die Nährstoffsicherheit für die Tiere. |

| Futterphytogenika | Phytogenika sind natürliche Substanzen, die dem Viehfutter zugesetzt werden, um das Wachstum zu fördern, die Verdauung zu unterstützen und als antimikrobielle Mittel zu wirken. |

| Futtervitamine | Sie werden eingesetzt, um die normale physiologische Funktion sowie das normale Wachstum und die Entwicklung von Tieren aufrechtzuerhalten. |

| Futteraromen und -süßungsmittel | Diese Aromen und Süßungsmittel helfen dabei, Geschmack und Gerüche bei Veränderungen von Additiven oder Medikamenten zu überdecken und eignen sich ideal für Tierernährung in Übergangsphasen. |

| Futtermittel-Azidifizierer | Futtermittel-Azidifizierer für Tiere sind organische Säuren, die dem Futter zu Ernährungs- oder Konservierungszwecken zugesetzt werden. Azidifizierer verbessern die Verdauung und das mikrobiologische Gleichgewicht im Alimentär- und Verdauungstrakt des Viehs. |

| Futtermineralien | Futtermineralien spielen eine wichtige Rolle im regulären Ernährungsbedarf von Tierfutter. |

| Futterbinder | Futterbinder sind Bindemittel, die bei der Herstellung sicherer Tierfutterprodukte eingesetzt werden. Sie verbessern den Geschmack des Futters und verlängern die Lagerperiode des Futters. |

| Schlüsselbegriffe | Abkürzung |

| LSDV | Knotenpocken-Virus (Lumpy Skin Disease Virus) |

| ASF | Afrikanische Schweinepest |

| GPA | Wachstumsfördernde Antibiotika |

| NSP | Nicht-Stärke-Polysaccharide |

| PUFA | Mehrfach ungesättigte Fettsäuren |

| Afs | Aflatoxine |

| AGP | Antibiotische Wachstumsförderer |

| FAO | Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen |

| USDA | Das Landwirtschaftsministerium der Vereinigten Staaten |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: WESENTLICHE VARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten geprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen