Nordamerika Futtermittel Antibackmittel Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

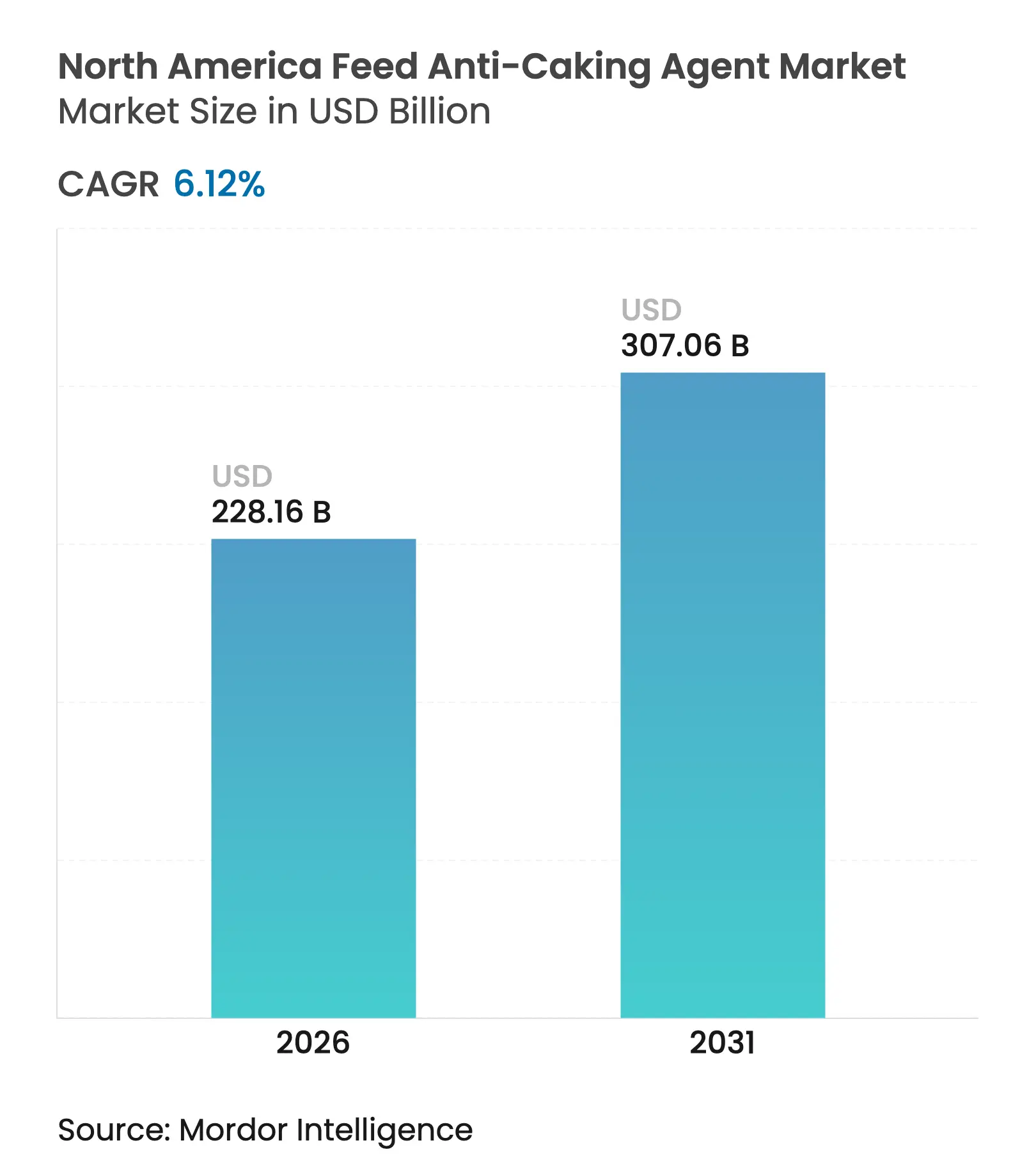

| Marktgröße im Basisjahr (2025) | 215 Milliarden US-Dollar |

| Marktgröße (2026) | 228.16 Milliarden US-Dollar |

| Marktgröße (2031) | 307.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Futtermittel Antibackmittel Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Futtermittel Antibackmittel Marktes wurde im Jahr 2025 auf 215 Millionen USD geschätzt und wird voraussichtlich von 228,16 Millionen USD im Jahr 2026 auf 307,06 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,12 % während des Prognosezeitraums (2026–2031). Die Marktgröße des Nordamerika Futtermittel Antibackmittel Marktes spiegelt stabile Investitionen in industrielle Nutztiersysteme, gestärkte Futtermittelhygieneanforderungen und eine breitere Einführung von Präzisionsdosierungsplattformen wider. Siliziumchemikalien halten den Leistungsmaßstab für die Feuchtigkeitskontrolle in Hochdurchsatzmühlen, während kaliumbasierte Alternativen das schnellste Stückwachstum verzeichnen, bedingt durch ihre kombinierte Fließkonditionierungs- und Schimmelinhibierungsfähigkeit. Zunehmende regulatorische Klarheit der United States Food and Drug Administration (FDA) und der Canadian Food Inspection Agency (CFIA) erhält den Schwung der Formulierungsinnovation aufrecht. Die Einführung digitaler Zwillinge bei großen Integratoren optimiert den Additivverbrauch, senkt das Stillstandsrisiko und verbessert die Kostentransparenz, was gemeinsam Marktchancen für Lieferanten erweitert, die mineralische Antibackmittel mit Spezialenzymen und Aminosäuren bündeln.

Wichtigste Erkenntnisse des Berichts

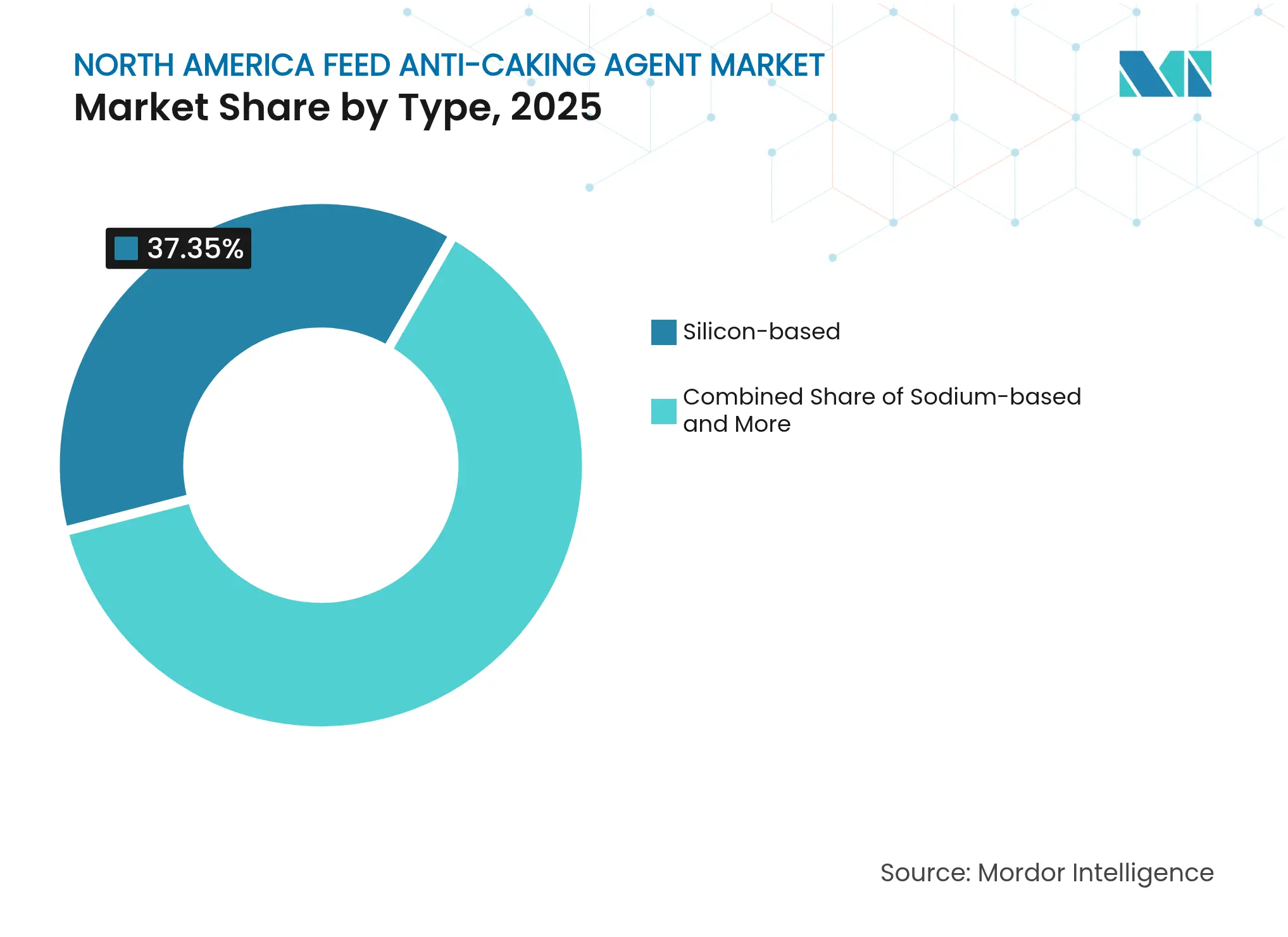

- Nach Typ erfassten siliziumbasierte Formulierungen im Jahr 2025 einen Marktanteil von 37,35 % am Nordamerika Futtermittel Antibackmittel Markt, während kaliumbasierte Formulierungen bis 2031 mit einer CAGR von 8,26 % wachsen sollen.

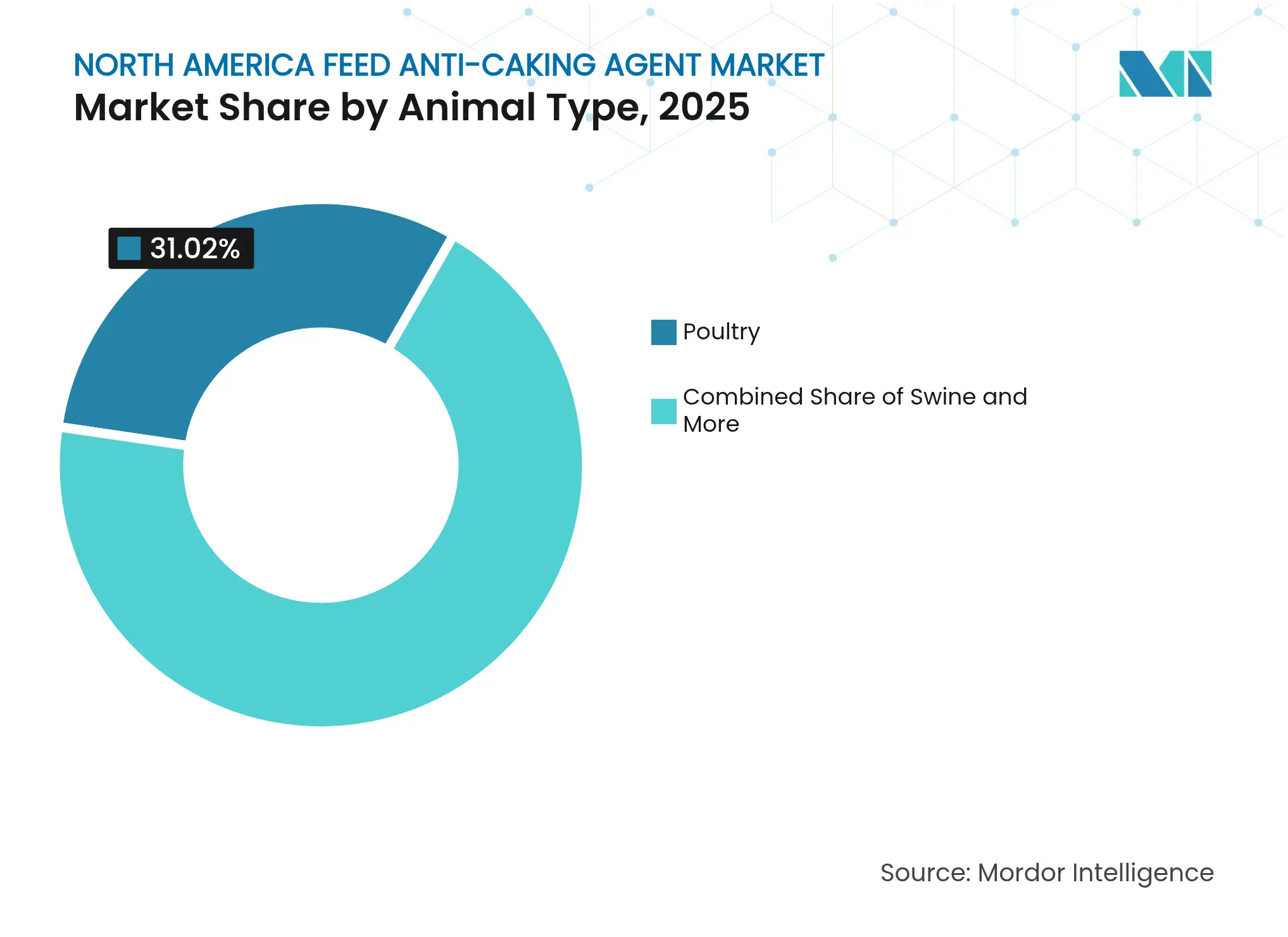

- Nach Tiertyp führte Geflügel mit einem Marktanteil von 31,02 % am Nordamerika Futtermittel Antibackmittel Markt im Jahr 2025, während Aquakultur bis 2031 mit einer CAGR von 7,58 % expandiert.

- Nach Geographie entfielen auf die Vereinigten Staaten im Jahr 2025 61,35 % des Marktanteils am Nordamerika Futtermittel Antibackmittel Markt, während Mexiko bis 2031 mit einer CAGR von 6,95 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika Futtermittel Antibackmittel Marktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Expansion der industriellen Nutztierhaltung | +1.2% | Vereinigte Staaten und Mexiko (Masthähnchen- und Schweinezentren) | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochwertiger Futtermittellagerung und -handhabung | +1.0% | Vereinigte Staaten und Kanada (Lagerbelastung in kalten Klimazonen) | Kurzfristig (≤ 2 Jahre) |

| Schwerpunkt auf Tiergesundheit und Futtermittelhygiene | +0.9% | Gesamtes Nordamerika und exportorientierte Betriebe | Langfristig (≥ 4 Jahre) |

| Wachstum bei Spezialmineral-Additiven | +0.8% | Vereinigte Staaten und Kanada (Premium-Futtermittelsegmente) | Mittelfristig (2–4 Jahre) |

| Störungen in der Kühlkette erhöhen das Risiko von Feuchtigkeitsschwankungen | +0.7% | Vereinigte Staaten (Mittlerer Westen und Präriestaaten) und Kanada | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Zwillinge in Futtermittelmühlen zur Dosierungsoptimierung | +0.6% | Vereinigte Staaten (große Integratoren) und frühe Einführung in Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der industriellen Nutztierhaltung

Die Masthähnchenproduktion in den Vereinigten Staaten soll 2025 21,3 Millionen Metriktonnen erreichen, ein Anstieg von 2,1 % gegenüber 2024, während Mexikos Geflügelsektor 2024 1,2 Millionen Metriktonnen neue Futtermittelkapazität hinzufügte, um Exportmärkte zu bedienen [1]Quelle: Economic Research Service, „Livestock, Dairy, and Poultry Outlook February 2025”, Landwirtschaftsministerium der Vereinigten Staaten, ers.usda.gov. Kapazitätsstärkere Mühlen vergrößern die Kosten ungeplanter Stillstände, sodass Integratoren nun bis zu 0,25 % der Futtermittelkosten für Antibackmittel aufwenden, die Brückenbildung verhindern. Die Konsolidierung zu weniger Mühlen konzentriert das Durchsatzrisiko und treibt die Premium-Nachfrage im Nordamerika Futtermittel Antibackmittel Markt.

Steigende Nachfrage nach hochwertiger Futtermittellagerung und -handhabung

Im Januar 2024 verursachten Winterstürme Futtermittelverbackungsverluste von 50.000 Metriktonnen im Mittleren Westen der Vereinigten Staaten, was Versicherer dazu veranlasste, Mindestmengen für Antibackmittel vorzuschreiben [2]Quelle: National Weather Service, „Winter Storm Impacts on Agricultural Infrastructure 2024 Assessment”, weather.gov. Kalziumsilikat-Mischungen mit hydrophober Behandlung reduzieren die Feuchtigkeitsaufnahme um 30 % und ersetzen in Kälteklimamühlen rasch unbehandeltes Kalziumkarbonat. Verlängerte Bahntransitzeiten, die 2024 im Durchschnitt 12 Tage betrugen, fördern zudem den prophylaktischen Additivverbrauch beim Getreideeinsatz, verdoppeln den Verbrauch pro Tonne und vergrößern den Nordamerika Futtermittel Antibackmittel Markt.

Schwerpunkt auf Tiergesundheit und Futtermittelhygiene

Die Salmonellen-Inzidenz in Geflügelfuttermitteln der Vereinigten Staaten sank 2024 auf 1,8 %, was zum Teil auf kalziumpropionatangereicherte Antibackmittelmischungen zurückzuführen ist, die das Pathogenwachstum hemmen [3]Quelle: Center for Veterinary Medicine, „Regulatory Framework for Animal Feed Additives 2024 Guidance”, Food and Drug Administration, fda.gov. Aktualisierte Leitlinien der Canadian Food Inspection Agency (CFIA) klassifizieren feuchtigkeitsbedingtes Verbacken als kritischen Kontrollpunkt für die HACCP-Zertifizierung (Hazard Analysis and Critical Control Points) und begünstigen gefällte Kieselsäure, die konsistente Spurenmetallprofile aufrechterhalten. Exportorientierte Mühlen setzen auf synthetische Mineralien, die die Rückstandsdokumentation der Europäischen Union vereinfachen, und treiben so ein stetiges Mengenwachstum bei Chemikalien höherer Reinheit im Nordamerika Futtermittel Antibackmittel Markt voran.

Wachstum bei Spezialmineral-Additiven

BASF SE führte 2024 einen kalziumsilikatbasierten Träger ein, der mit chelatgebundenen Spurenmineralien vorbeladen ist und es Mühlen ermöglicht, separate Vormischbestände zu reduzieren und gleichzeitig Fließfähigkeitsgewinne zu erzielen. Evonik Industries verzeichnete ein Umsatzwachstum von 11 % für seine Spezialsilikalinie Sipernat, was den Nachfrageshift hin zu höherwertigen, technisch entwickelten Mineralien widerspiegelt. Die inländische Produktion gefällter Kieselsäure erreichte 2024 420.000 Metriktonnen, wobei Futtermittelanwendungen nun 8 % absorbieren, gegenüber 6 % im Vorjahr.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Volatilität der Mineralrohstoffpreise | -0.6% | Vereinigte Staaten und Kanada (importabhängige Regionen) | Kurzfristig (≤ 2 Jahre) |

| Strenge Additivvorschriften der United States Food and Drug Administration (FDA) und der Canadian Food Inspection Agency (CFIA) | -0.5% | Vereinigte Staaten und Kanada (bundesstaatliche Aufsicht) | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit kostengünstiger Ersatz-Fließkonditionierer | -0.4% | Mexiko und Vereinigte Staaten (preissensible Segmente) | Kurzfristig (≤ 2 Jahre) |

| CO₂-Fußabdruckkennzeichnung, die anorganische Additive benachteiligt | -0.3% | Vereinigte Staaten (Kalifornien, Nordoststaten) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Mineralrohstoffpreise

Die Spotpreise für gefällte Kieselsäure schwankten 2024 zwischen 620 USD und 780 USD pro Metriктonne aufgrund von Energiekostenschwankungen, während Wyoming-Bentonit mit Bahnengpässen konfrontiert war, die die Preise um 18 % anhoben. Die inländische Bentonitproduktion sank um 3 % infolge von Genehmigungsverzögerungen, und die Seefrachtraten für asiatische Mineralien stiegen um 15 %, was die Kostenvorteile importierten Kalziumkarbonats schmälerte. Diese Preisverschiebungen belasten die Margen der Futtermittelmühlen und dämpfen das kurzfristige Wachstum im Nordamerika Futtermittel Antibackmittel Markt.

Strenge Additivvorschriften der United States Food and Drug Administration (FDA) und der Canadian Food Inspection Agency (CFIA)

Jede siliziumbasierte Verbindung, die nicht bereits als allgemein als sicher anerkannt (Generally Recognized as Safe) eingestuft ist, erfordert nun eine kostspielige Lebensmittelzusatzstoffpetition, die häufig bis zu 36 Monate für die Genehmigung benötigt. Die Canadian Food Inspection Agency (CFIA) verlangt Bioverfügbarkeitsstudien für Additive, die eine Einschlussmenge von 2 % überschreiten, was Mühlen davon abhält, mit hochdosiertem Kalziumkarbonat in Aquakulturfuttermitteln zu experimentieren. Compliance-Kosten verlangsamen die Einführung neuartiger Fließkonditionierer der nächsten Generation und mäßigen die Expansion des Nordamerika Futtermittel Antibackmittel Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Siliziumchemikalien verankern Fließfähigkeitsstandards

Siliziumbasierte Formulierungen hielten 2025 einen Anteil von 37,35 % am Nordamerika Futtermittel Antibackmittel Markt. Gefällte Kieselsäure dominiert hochwertige Geflügelmehlmischungen, wo ihre Partikelgröße von 3–5 µm die Dispersion und Ausgabekonsistenz verbessert. Imerys führte 2024 hydrophobes Kalziumsilikat ein, das bei 80 % relativer Luftfeuchtigkeit wirksam bleibt und Mühlen an der Golfküste anzieht, die Feuchtigkeitsspitzen ausgesetzt sind. Kaliumformiat-Mischungen sollen mit einer CAGR von 8,26 % wachsen, bevorzugt von Bioerzeugern, die antimikrobielle Unterstützung benötigen. Natriumaluminiumsilikat bleibt eine Nischenwahl in Aquakulturfuttermitteln wegen seiner ammoniakbindenden Eigenschaften. Kalziumkarbonat bietet grundlegende Fließkonditionierung für kostensensible Wiederkäuerfuttermittel, verliert jedoch an Leistung, wenn die Feuchtigkeit über 13 % steigt.

Die Siliziumchemikalien werden voraussichtlich einen bedeutenden Markt erreichen, da Mühlen höherer Adsorptionskapazität für Feinmahl-Formulierungen Priorität einräumen. Kalziumvarianten werden dem Gesamtwachstum folgen, aber Marktanteile an technisch entwickelte Mineralien abgeben. Kaliumeinführungen verbreitern das Portfolio, insbesondere dort, wo Schimmelkontrolle auf Fließfähigkeit trifft, und stärken Premium-Segmente im Nordamerika Futtermittel Antibackmittel Markt.

Nach Tiertyp: Geflügelintensität trifft auf Aquakulturgeschwindigkeit

Geflügel beanspruchte 2025 einen Anteil von 31,02 % am Nordamerika Futtermittel Antibackmittel Markt, gestützt durch Krümel- und Pelletdiäten, die einen zuverlässigen Durchfluss durch automatisierte Systeme erfordern. Antibackmittelmengen erreichen in feuchten Südoststaaten 0,30 %, um Brückenbildung und Feinstaubakkumulation zu verhindern. Die Marktgröße des Nordamerika Futtermittel Antibackmittel Marktes für Geflügel soll parallel zur Schätzung des Landwirtschaftsministeriums der Vereinigten Staaten von 21,3 Millionen Metriktonnen Masthähnchenproduktion im Jahr 2025 wachsen.

Aquakultur wächst mit einer CAGR von 7,58 %, da Garnelen- und Lachsfarmen auf kommerzielle Mikropellets umsteigen, die feuchtigkeitsempfindlich sind. Natriumaluminiumsilikat und kaliumbasierte Mittel verlängern die Wasserstabilität um mehr als sechs Minuten und sichern die Futterverwertungseffizienz. Schweine und Wiederkäuer setzen aus Kostengründen auf Kalziumkarbonat und Bentonit, während Pferde- und Heimtierfutterproduzenten Premium-gefällte Kieselsäure für die Staubkontrolle in Einzelhandelsverpackungen vorschreiben. Der Marktanteil des Nordamerika Futtermittel Antibackmittel Marktes im Bereich Aquakultur wird voraussichtlich zunehmen, was den Wandel des Sektors von hofeigenen Rationen zu industriellen Extrusionslinien widerspiegelt.

Geografische Analyse

Die Vereinigten Staaten repräsentierten 2025 61,35 % der Nachfrage nach Futtermittel Antibackmitteln. Vertikal integrierte Betriebe in Georgia, Arkansas und Alabama verbrauchten rund 2 kg Antibackmittel pro Tonne Futtermittel, was die Bedeutung der Futtermittelfließfähigkeit für die großflächige Masthähnchenproduktion unterstreicht. Inländische Kieselsäurelieferanten wie J.M. Huber Corporation nutzen ihre Nähe zu Getreidegürteln, um 48-Stunden-Lieferzeiten zu erzielen und Just-in-time-Lagermodelle zu unterstützen. Mühlen in Kalifornien zahlen 15–20 % Aufschläge für CO₂-neutrale Formulierungen, um staatliche Nachhaltigkeitsvorschriften zu erfüllen, und stärken so ein Nischenpremiumsegment im Nordamerika Futtermittel Antibackmittel Markt.

Kanada entfiel ein bedeutender Nachfrageanteil, konzentriert in Ontario und Quebec, wo die Lagerung in der Kältesaison die Abhängigkeit von hydrophobem Kalziumsilikat antreibt. Die Canadian Food Inspection Agency (CFIA) überarbeitete Vormarktzulassungen, um die Genehmigungszyklen für neuartige Kalium- und Spezialsilika-Produkte zu verlängern, was den raschen Wandel hin zu technisch entwickelten Chemikalien dämpft. Die jährliche Geflügelexpansion von 1,8 % bis 2030 unterstützt dennoch inkrementelles Wachstum, mit überdurchschnittlich saisonaler Nachfrage im Winter, wenn das Kondensationsrisiko seinen Höhepunkt erreicht.

Mexiko verzeichnete das schnellste Wachstum mit einer CAGR-Prognose von 6,95 % bis 2031. Neue Mühlen in Jalisco und Veracruz setzen siliziumbasierte Mittel ein, um Exportzertifizierungen zu erfüllen, doch die allgemeine Preissensibilität hält Reisschälenasche und Zeolithmischungen in weitem Gebrauch. Der grenzüberschreitende Handel verlängert die Transitzeiten, erhöht die Leistungsanforderungen und treibt die schrittweise Migration zu reineren Mineralien voran. Kleinere mittelamerikanische und karibische Märkte fügen marginales Volumen hinzu, bieten jedoch gezielte Chancen für Distributoren mit flexibler Logistik.

Wettbewerbslandschaft

Die fünf größten Lieferanten kontrollierten 2024 einen bedeutenden Anteil am Nordamerika Futtermittel Antibackmittel Markt. Die Übernahme von Yaras Tierernährungseinheit durch BASF SE für 260 Millionen USD schuf eine Plattform, die Antibackmittel mit Enzymen und Aminosäuren integriert und so mehr Wert pro Tonne Futtermittel erschließt. Evonik Industries AGs Kauf von Vetagro für 150 Millionen USD fügte Fließkonditionierer hinzu, die für fettreiche Geflügeldiäten maßgeschneidert sind, und ermöglicht gebündelte Angebote, die durch digitale Zwillings-Durchsatzsimulationen validiert werden. Die Technologiepartnerschaft zwischen Clariant AG und Bühler AG integriert Dosierungsalgorithmen für gefällte Kieselsäure in die Futtermühlautomatisierung und differenziert Premium-Mineralien durch datengesteuerte Leistungssicherung.

Regionale Steinbruchbetreiber halten einen Anteil an Kalziumkarbonat und Bentonit durch 15–20 % Preisnachlässe, obwohl zunehmend strengere Umweltoffenlegungsregeln Kunden dazu veranlassen, die eingebetteten Emissionen abgebundener im Vergleich zu synthetischen Optionen zu bewerten. Reisschälenasche und algenstämmige Kieselsäure halten weniger als 2 % Marktdurchdringung aufgrund inkonsistenter Partikelgrößenverteilung und Premium-Preisgestaltung, ziehen aber das Interesse von CO₂-bewussten Käufern im Westen der Vereinigten Staaten auf sich. Patentanmeldungen für hydrophob behandelte Kieselsäuren und Kaliumformiatverbesserungen stiegen 2024 um 18 %, was nachhaltige Forschung auch in einem reifen Nordamerika Futtermittel Antibackmittel Markt bestätigt.

Servicefähigkeiten sind nun ebenso wichtig wie Mineralqualität. Lieferanten entsenden Außendienstingenieure zur Kalibrierung der Dosierung auf Basis von Echtzeit-Feuchtigkeits- und Futtermittelformulierungsdaten und sichern Verträge durch Leistungsgarantien anstelle von Spotpreisen. Die ISO-22000-Zertifizierung von J.M. Huber Corporation stärkt die Exportglaubwürdigkeit, während Solvays Erneuerbare-Erdgas-Verpflichtung die Produktion mit den von großen Integratoren gesetzten Scope-3-Zielen in Einklang bringt. Die Wettbewerbsintensität wird daher nicht nur durch Kosten, sondern auch durch regulatorische Compliance, Nachhaltigkeitskennzahlen und digitale Integration geprägt.

Nordamerika Futtermittel Antibackmittel Branchenführer

J.M. Huber Corporation

BASF SE

Bentonite Performance Minerals LLC (Halliburton Company)

Evonik Industries AG

Solvay SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Papillon Agricultural Company hat ein neues Antibackmittel für Milchvieh- und Rinderrationen in Nordamerika auf den Markt gebracht. Das Produkt verbessert die Fließfähigkeit und Konsistenz des Futtermittels und gewährleistet eine gleichmäßige Nährstoffaufnahme beim Vieh. Diese Innovation unterstützt eine bessere Futterverwertungseffizienz und Tierleistung in kommerziellen Betrieben.

- Januar 2025: Evonik kündigte Pläne an, zwei Silika-Werke in Nordamerika zu schließen – Waterford, NY, bis Mitte 2025 und Havre de Grace, MD, bis Mitte 2026 –, als Teil seines strategischen Anlagenoptimierungsprogramms. Die Produktion wurde auf größere Hubs verlagert, um die Wettbewerbsfähigkeit zu steigern und gleichzeitig eine zuverlässige Silikaversorgung für Kunden aufrechtzuerhalten.

- Februar 2024: Kemin Industries stellte auf seiner Website ein neues Fleischoptimierungstool vor, das Kunden dabei helfen soll, maßgeschneiderte Lösungen zum Schutz von Fleisch- und Geflügelprodukten zu identifizieren. Dieses schnelle, vierstufige Quiz bietet einen benutzerfreundlichen Ansatz und leitet Lebensmittelhersteller bei der Erkundung von Produktoptionen und möglichen Kosteneinsparungen.

Berichtsumfang des Nordamerika Futtermittel Antibackmittel Marktes

Antibackmittel sind Zusatzstoffe, die in der Futtermittelindustrie eingesetzt werden, um Klumpenbildung zu verhindern. Diese Mittel hemmen natürlich vorkommende Pilzmetabolite und verbessern die Futtermittelqualität. Sie begegnen effektiv Problemen wie Feuchtigkeitsadsorption, Stickstoffverlust und Verbacken bei der Granulierung durch Schimmelwachstum. Darüber hinaus verbessern Futtermittel Antibackmittel Verpackungssysteme und vereinfachen den Transport. Der Nordamerika Antibackmittel Markt ist segmentiert nach Typ (Siliziumbasiert, Natriumbasiert, Kalziumbasiert, Kaliumbasiert und andere chemische Typen), Tiertyp (Wiederkäuer, Geflügel, Schweine, Aquakultur und andere Tiertypen) und Geographie (Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika). Der Bericht liefert Marktgröße und Prognosen in Wertangaben (USD) für diese Segmente.

| Siliziumbasiert |

| Natriumbasiert |

| Kalziumbasiert |

| Kaliumbasiert |

| Andere chemische Typen |

| Wiederkäuer |

| Geflügel |

| Schweine |

| Aquakultur |

| Andere Tiertypen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Typ | Siliziumbasiert |

| Natriumbasiert | |

| Kalziumbasiert | |

| Kaliumbasiert | |

| Andere chemische Typen | |

| Nach Tiertyp | Wiederkäuer |

| Geflügel | |

| Schweine | |

| Aquakultur | |

| Andere Tiertypen | |

| Nach Geographie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Nordamerika Futtermittel Antibackmittel Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 307,06 Millionen USD erreichen, mit einer CAGR von 6,12 %.

Welcher Additivtyp hält derzeit den größten Marktanteil am Nordamerika Futtermittel Antibackmittel Markt?

Siliziumbasierte Formulierungen führen mit einem Anteil von 37,35 % am Nordamerika Futtermittel Antibackmittel Markt im Jahr 2025, getrieben durch überlegene Feuchtigkeitsadsorption.

Warum wächst die Aquakulturnachfrage nach Antibackmitteln schneller als andere Sektoren?

Garnelen- und Lachsproduzenten steigen auf kommerzielle Mikropellets um, die eine zuverlässige Feuchtigkeitskontrolle erfordern, was das Segmentwachstum mit einer CAGR von 7,58 % antreibt.

Wie wird die CO₂-Fußabdruckkennzeichnung die Additivauswahl beeinflussen?

Scope-3-Offenlegungsregeln veranlassen Integratoren, Mineralien mit geringeren eingebetteten Emissionen oder zertifizierten erneuerbaren Energieträgern zu bevorzugen.

Seite zuletzt aktualisiert am: