Nordamerika Rechenzentrum Wasserverbrauch Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

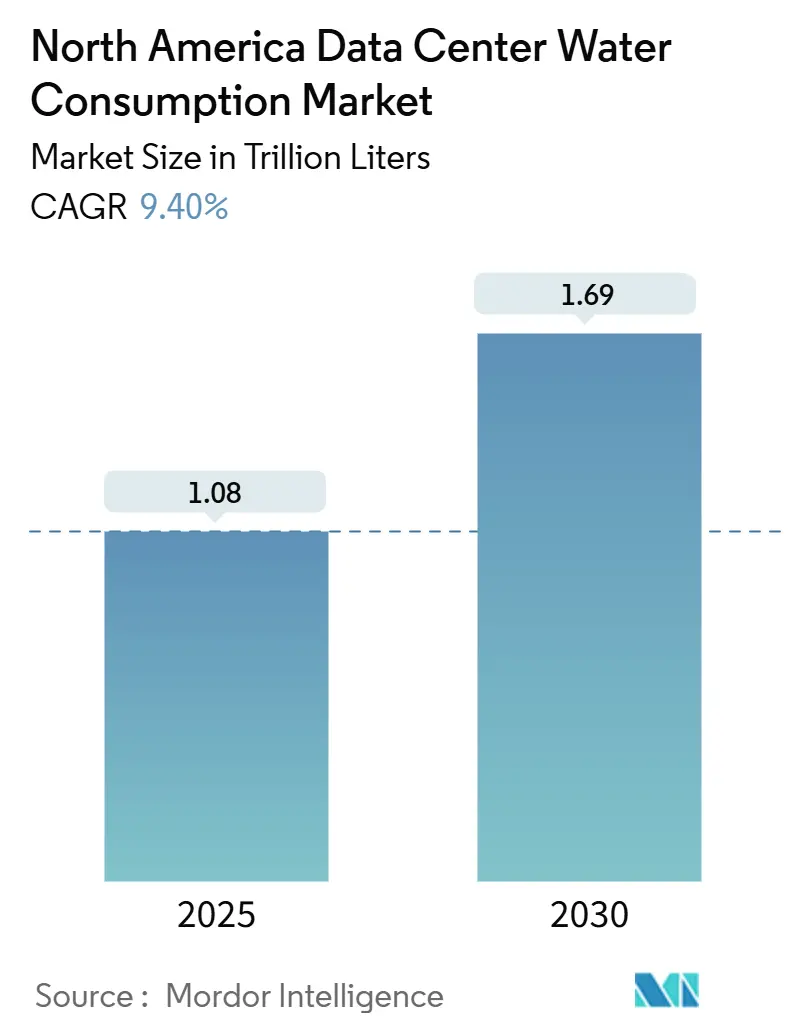

| Marktvolumen (2025) | 1.08 Billionen Liter |

| Marktvolumen (2030) | 1.69 Billionen Liter |

| Wachstumsrate (2025 - 2030) | 9.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Rechenzentrum Wasserverbrauch Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Rechenzentrum Wasserverbrauch Marktes erreichte im Jahr 2025 1,08 Billionen Liter und ist auf dem Weg, bis 2030 1,69 Billionen Liter zu erreichen, mit einer CAGR von 9,40 %. Die Expansion ist eng mit dem Ausbau von Hyperscale-Rechenzentren verknüpft, die KI- und 5G-Workloads unterstützen, sowie mit strengeren kommunalen Wassernutzungsvorschriften in den Vereinigten Staaten. Flüssigkühlarchitekturen, insbesondere Direct-to-Chip-Designs, gewinnen an Beliebtheit, da sie hohe thermische Dichten bewältigen können, erhöhen jedoch gleichzeitig den absoluten Wasserbedarf, selbst wenn sie die Recheneffizienz verbessern. Betreiber reagieren darauf, indem sie Anlagen in wasserreichen Regionen bündeln und in Vor-Ort-Aufbereitungsanlagen investieren, die den Trinkwasserentnahme reduzieren. Steigende Wassertarife in dürregefährdeten Knotenpunkten wie Virginia und Arizona, kombiniert mit Offenlegungspflichten gemäß ISO/IEC 30134-9, stärken die Wasserverantwortung als Priorität auf Vorstandsebene. Das Ergebnis ist, dass der Nordamerika Rechenzentrum Wasserverbrauch Markt von freiwilliger Nachhaltigkeit zu erzwungener Compliance übergeht und dabei eine Prämie für bewährte wassereffizienten Kühlinnovationen schafft.

Wichtigste Erkenntnisse des Berichts

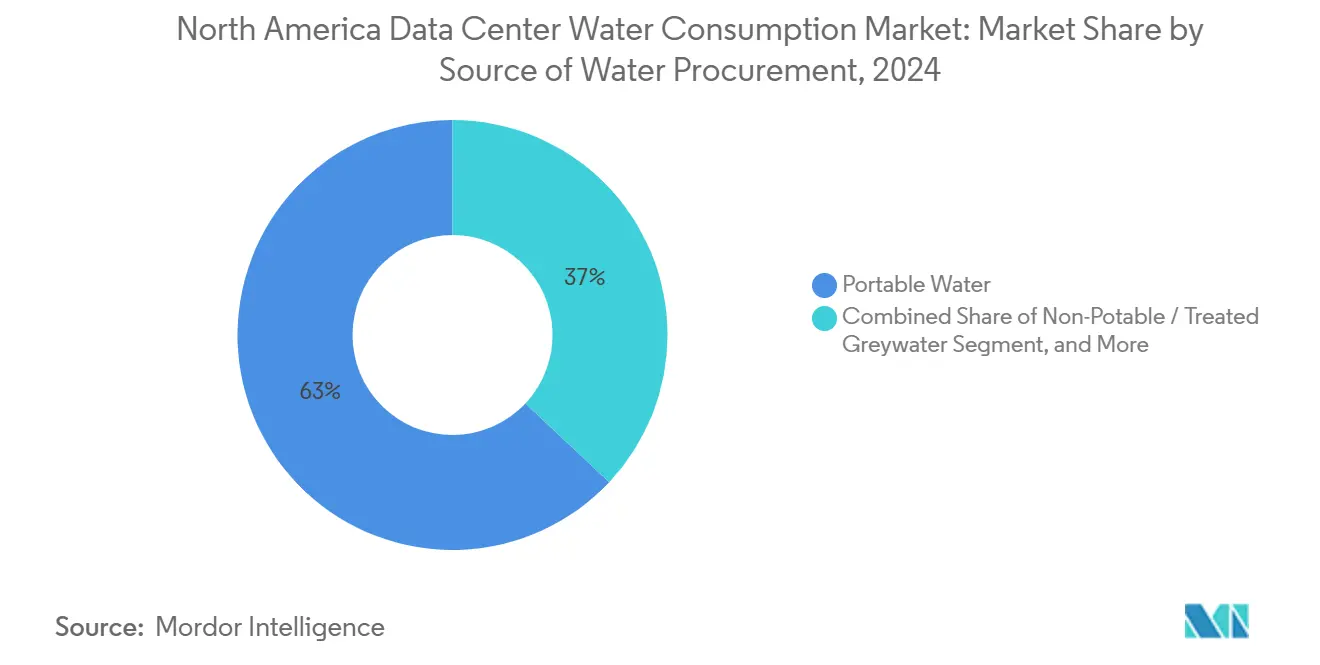

- Nach Wasserversorgungsquelle entfiel im Jahr 2024 ein Marktanteil von 63 % des Nordamerika Rechenzentrum Wasserverbrauch Marktes auf Trinkwasser; Nicht-Trinkwasser und aufbereitetes Grauwasser wird voraussichtlich die schnellste CAGR von 9,56 % von 2024 bis 2030 verzeichnen.

- Nach Rechenzentrumstyp führten Cloud-Dienstleister mit einem Marktanteil von 48 % des Nordamerika Rechenzentrum Wasserverbrauch Marktes im Jahr 2024, während Colocation-Einrichtungen bis 2030 voraussichtlich mit einer CAGR von 10,20 % wachsen werden.

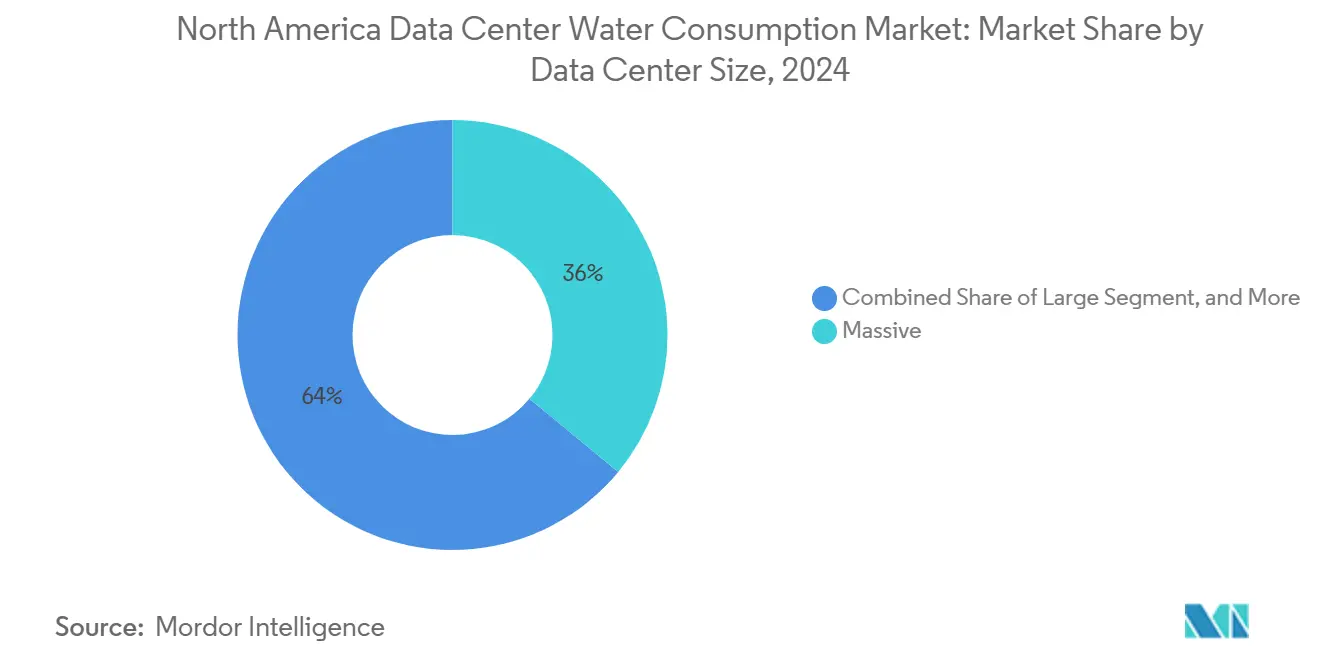

- Nach Rechenzentrumsgröße entfielen im Jahr 2024 36 % des Marktanteils des Nordamerika Rechenzentrum Wasserverbrauch Marktes auf massive Einrichtungen, und Mega-Einrichtungen werden bis 2030 voraussichtlich mit einer CAGR von 11,12 % wachsen.

- Nach Kühltechnologie behielten luftbasierte Systeme im Jahr 2024 einen Anteil von 83 % am Nordamerika Rechenzentrum Wasserverbrauch Markt; Direct-to-Chip-Flüssigkühlung wird voraussichtlich die höchste CAGR von 12,4 % im Prognosezeitraum verzeichnen.

- Nach Land entfielen im Jahr 2024 90,70 % des Marktanteils des Nordamerika Rechenzentrum Wasserverbrauch Marktes auf die Vereinigten Staaten, während Kanada bis 2030 voraussichtlich mit einer CAGR von 10,70 % wachsen wird.

Nordamerika Rechenzentrum Wasserverbrauch Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale-Expansion durch KI- und 5G-Workloads | +3.2% | Nordamerika, konzentriert in Virginia, Texas, Arizona | Mittelfristig (2–4 Jahre) |

| Verpflichtende WUE-Offenlegung in US-amerikanischen kommunalen Genehmigungen | +1.8% | Vereinigte Staaten, insbesondere Kalifornien, Virginia, Texas | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von Direct-to-Chip-Flüssigkühlsystemen | +2.1% | Global, frühe Einführung in nordamerikanischen Hyperscale-Standorten | Mittelfristig (2–4 Jahre) |

| Wasserpositive Verpflichtungen und Vor-Ort-Gewinnung zur Sicherung lokaler Genehmigungen | +1.4% | Nordamerika, Skalierung in wasserarmen Regionen | Langfristig (≥ 4 Jahre) |

| Strom-Einkaufsverträge zwischen Versorgungsunternehmen und Rechenzentren mit wasserarmen erneuerbaren Energien | +0.9% | Nordamerika, Ausweitung auf Regionen mit reichlich erneuerbaren Energien | Langfristig (≥ 4 Jahre) |

| ESG-Berichtspflichten und Nachhaltigkeitsvorschriften | +1.1% | Global, am strengsten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Expansion durch KI- und 5G-Workloads

Für das Training von KI-Modellen optimierte Einrichtungen verbrauchen 10- bis 50-mal mehr Kühlwasser als herkömmliche Serverfarmen. Microsoft gab für 2022 einen Wasserverbrauch von 1,7 Milliarden Gallonen bekannt, ein Anstieg von 34 %, der mit GPU-Clustern zusammenhängt, während der Google-Campus in Iowa im Jahr 2023 980 Millionen Gallonen verzeichnete. Direct-to-Chip-Kühlung leitet Wärme 3.500-mal effizienter ab als Luft, erhöht jedoch den Gesamtentnahmebedarf, was dazu führt, dass die Standortwahl zunehmend auf Einzugsgebiete mit gesicherter Versorgung ausgerichtet wird. Diese Dynamiken verändern den geografischen Fußabdruck des Nordamerika Rechenzentrum Wasserverbrauch Marktes und machen die lokale Hydrologie zu einem primären Faktor bei der Kapazitätsplanung.

Verpflichtende WUE-Offenlegung in US-amerikanischen kommunalen Genehmigungen

Kaliforniens dauerhafte Wasserschutzvorschriften, die ab Januar 2025 in Kraft treten, verpflichten Großverbraucher zur Meldung der Wassernutzungseffizienz (WUE) und zur Einhaltung vorgeschriebener Zielwerte oder zur Zahlung von Bußgeldern von bis zu 10.000 USD pro Tag. Ähnliche Verordnungen in Virginia und Texas wandeln die Offenlegung von einer Marketingkennzahl in eine Genehmigungsvoraussetzung um. ISO/IEC 30134-9 liefert eine einheitliche Methodik und erzeugt Peer-Benchmark-Daten, die den Wettbewerb um Wasserleistung intensivieren.[1]ISO, "ISO/IEC 30134-9:2022 Rechenzentrum-KPIs—Wasser," iso.org Öffentliche Transparenz beschleunigt Investitionen in Mess- und Analyseplattformen, die versteckte Lecks identifizieren und Kühlkreisläufe optimieren, und erhöht damit den adressierbaren Ausgabenbereich für Wassereffizienz-Technologien im Nordamerika Rechenzentrum Wasserverbrauch Markt.

Schnelle Einführung von Direct-to-Chip-Flüssigkühlsystemen

Carrier stellte im Februar 2025 seine QuantumLeap-Suite vor und erwarb eine Kapitalbeteiligung an ZutaCore, um die Kommerzialisierung von Flüssigkühlblöcken für KI-Cluster zu beschleunigen. Digital Realty fügte im Mai 2024 einen schlüsselfertigen Direct-Liquid-Cooling-Service hinzu, was signalisiert, dass Colocation-Anbieter Hochdichte-Racks anbieten müssen oder riskieren, Mieter zu verlieren. Microsofts Lebenszyklusanalyse zeigt, dass geschlossene Flüssigkühlsysteme den Frischwasserentnahme im Vergleich zur Luftkühlung um bis zu 52 % reduzieren können, während sie gleichzeitig die Wärmerückgewinnung für Fernwärmeprojekte ermöglichen. Mit sinkenden Kosten ist die Flüssigkühlung bereit, veraltete CRAC-Einheiten zu verdrängen und die Lieferantenmacht im Nordamerika Rechenzentrum Wasserverbrauch Markt neu zu gestalten.

Wasserpositive Verpflichtungen und Vor-Ort-Gewinnung zur Sicherung lokaler Genehmigungen

Google strebt bis 2030 eine Wasserauffüllungsquote von 120 % an, und Amazon baut in jedem neuen US-Campus Netzwerke für Recyclingwasser auf. Bauherren integrieren nun Regenwassergewinnung, Grauwasserwiederverwendung und atmosphärische Wassergewinnungsanlagen, um Entnahmen auszugleichen und Genehmigungshindernisse in trockenen Landkreisen zu überwinden. Digital Realty erreichte 2023 eine Substitutionsrate von 43 % für Nicht-Trinkwasser durch den Einsatz von Membran-Bioreaktoranlagen und KI-gestützter Leckerkennungssoftware. Diese Initiativen erhöhen die Kapitalintensität, sichern jedoch den Rückhalt in der Gemeinschaft und stärken die Wasserverantwortung als Wettbewerbsvorteil im Nordamerika Rechenzentrum Wasserverbrauch Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwere Dürre und steigende Wassertarife in wichtigen Rechenzentrum-Knotenpunkten | –2.3% | Virginia, Arizona, Texas, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Strengere staatliche Obergrenzen für Grundwasserentnahmen | –1.7% | Kalifornien, Nevada, Arizona; Ausweitung nach Westen | Mittelfristig (2–4 Jahre) |

| Prüfung des indirekten Wasserabdrucks (Stromerzeugung) durch Investoren | –0.8% | Nordamerika, insbesondere kohleintensive Stromnetze | Langfristig (≥ 4 Jahre) |

| Steigende Versicherungsprämien für Wasserrisiken | –1.1% | Wasserarme Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwere Dürre und steigende Wassertarife in wichtigen Rechenzentrum-Knotenpunkten

Der Wasserverbrauch von Rechenzentren in Virginia stieg von 1,13 Milliarden Gallonen im Jahr 2019 auf 1,85 Milliarden Gallonen im Jahr 2023, was gestaffelte Tariferhöhungen und saisonale Obergrenzen auslöste. Regulierungsbehörden in Arizona diskutieren über verbindliche Effizienzstandards für Campusse rund um Phoenix, während Einwände aus der Bevölkerung zu verzögerten oder stornierten Projekten im Wert von 64 Milliarden USD landesweit führten. Betreiber müssen nun mehrjährige Wasserbudgets modellieren und sich gegen Tarifsteigerungen absichern, was Kosten und Risiken erhöht, die den Nordamerika Rechenzentrum Wasserverbrauch Markt belasten.

Strengere staatliche Obergrenzen für Grundwasserentnahmen

Kaliforniens Gesetz zur nachhaltigen Grundwasserbewirtschaftung verbietet Entnahmen, die die Grundwasserneubildungsraten überschreiten, und zwingt Entwickler dazu, alternative Versorgungsquellen zu sichern oder in Neubildungsgutschriften zu investieren. Nevada und Arizona führen ähnliche Obergrenzen ein, wobei jede Genehmigung eine von Hydrologen validierte 20-jährige Wasserbilanzuntersuchung erfordert. Compliance-Kosten – einschließlich kontinuierlicher Überwachungsbrunnen und fortschrittlicher Leckverhinderungssensoren – erhöhen die Markteintrittsbarrieren und begünstigen große Betreiber, die Kosten über Mega-Scale-Campusse amortisieren können. Diese politischen Veränderungen schränken die Flächenverfügbarkeit ein und erschweren Expansionsstrategien im Nordamerika Rechenzentrum Wasserverbrauch Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wasserversorgungsquelle: Trinkwasserabhängigkeit fördert Diversifizierung

Trinkwassersysteme deckten 2024 63 % der Entnahmen, doch das Segment wächst nur mit einer CAGR von 9,56 %, einem Tempo, das nahezu dem des breiteren Nordamerika Rechenzentrum Wasserverbrauch Marktes entspricht. Die Marktgröße des Nordamerika Rechenzentrum Wasserverbrauch Marktes für Trinkwasserquellen betrug 2025 681,8 Milliarden Liter, was die Zuverlässigkeit und regulatorische Klarheit kommunaler Wasserverträge widerspiegelt. Dennoch gewinnen Direktluftkühlungs-Nachrüstungen und geschlossene Kreislaufbehandlungen an Beliebtheit, da Tarifstrukturen Großverbraucher benachteiligen.

Die Nutzung von Nicht-Trinkwasser und aufbereitetem Grauwasser nimmt zu, da Betreiber Abwasser und HVAC-Kondensat vor Ort zurückgewinnen können. Digital Realty meldete 2023 eine Substitutionsrate von 43 %, unterstützt durch Membran-Bioreaktoren, die Abwasser auf Kühlturmstandards reinigen. Mehrere Kommunen, angeführt von Kalifornien, haben 2025 Wiederverwendungsrichtlinien finalisiert, die die Genehmigung für Grauwasserleitungen vereinfachen. Infolgedessen werden alternative Quellen – von Oberflächenwasserentnahmen bis hin zu atmosphärischen Generatoren – die Trinkwasserabhängigkeit nach 2030 im gesamten Nordamerika Rechenzentrum Wasserverbrauch Markt auf unter 50 % senken.

Nach Rechenzentrumstyp: Colocation auf dem Vormarsch

Cloud-Dienstleister (CSPs) kontrollierten 2024 48 % des Volumens und nutzten vertikale Integration, um günstige Wasserversorgung über landesweite Portfolios zu sichern. Ihre Größe ermöglichte den Bau von Großaufbereitungsanlagen und Grundwasserneubildungsprojekten, die Tarifspitzen abfedern. Im Gegensatz dazu migrieren Unternehmensrechenzentren zu Colocation, um wasserbezogene Compliance-Kosten auszulagern, was eine CAGR von 10,20 % für das Segment antreibt – weit über der Gesamtwachstumsrate des Nordamerika Rechenzentrum Wasserverbrauch Marktes.

Colocation-Anbieter differenzieren sich durch die Garantie von WUE-Niveaus in Service-Level-Vereinbarungen. Digital Realty und Equinix haben beide KI-gestützte Leckerkennungs-Dashboards eingeführt, die Mieter in Echtzeit verfolgen können und die mit unternehmensweiten ESG-Offenlegungen übereinstimmen. Der Trend verlagert die Verhandlungsmacht zugunsten von Anbietern, die einen geringen Wasserabdruck dokumentieren können, und gestaltet die Beschaffungsstrategien im Nordamerika Rechenzentrum Wasserverbrauch Markt weiter um.

Nach Rechenzentrumsgröße: Mega-Scale-Vorteil

Massive Rechenzentren repräsentieren 36 % der aktuellen Marktkapazität und profitieren von etablierter Infrastruktur und betrieblicher Optimierung, die eine effiziente Wassernutzung bei großflächigen Einsätzen ermöglicht. Mega-Scale-Einrichtungen erzielen die höchste Wachstumsrate mit einer CAGR von 11,12 %, da Betreiber Skaleneffekte bei der Wasserbeschaffung, -aufbereitung und -rückgewinnung anstreben, die die Kosten pro Einheit senken. Große Campusse können Vor-Ort-Entsalzung, Leitungen für aufbereitetes Wasser und Tiefseekühlreservoirs rechtfertigen, was die Grenzkosten pro Liter erheblich senkt. Der Marktanteil des Nordamerika Rechenzentrum Wasserverbrauch Marktes für Mega-Scale-Standorte wächst daher stetig, während kleinere Einrichtungen mit dem Compliance-Aufwand zu kämpfen haben.

Massive und große Einrichtungen können Flüssigkühlung nachrüsten, aber mittelgroße und kleine Standorte stehen unter Konsolidierungsdruck, da ihnen das Kapital fehlt, um Grundwasserüberwachungsvorschriften zu erfüllen. QTS' 750-Millionen-USD-Bau in Cedar Rapids demonstriert die Skalenökonomie: eine 80-MW-wasserfreie Kühlplattform, unterstützt durch redundante Regenwasserzisternen. Diese Layouts setzen neue Effizienzmaßstäbe, die kleinere Wettbewerber nur schwer replizieren können, und vertiefen skalenbasierte Wettbewerbsvorteile im Nordamerika Rechenzentrum Wasserverbrauch Markt.

Nach Kühltechnologie: Flüssigkühlung stört den Status quo

Luftbasierte CRAC- und CRAH-Einheiten repräsentierten 2024 noch 83 % der installierten Kühlung und verzeichneten aufgrund von Legacy-Workloads eine CAGR von 11,82 %. Doch KI-Cluster überschreiten nun 80 kW pro Rack und überfordern die thermischen Grenzen der Luftkühlung. Direct-to-Chip-Flüssigkühlung leitet Wärme an der Quelle ab und unterstützt Rack-Dichten über 150 kW, reduziert die Stellfläche um bis zu 30 % und ermöglicht die Wärmenutzung für Fernwärmesysteme.

Immersionsbäder und Verdunstungstürme dienen als Übergangstechnologien, aber Microsoft testet wasserfreie indirekte Kühlung mit Wärmerohren und externen Radiatoren für den Einsatz im Jahr 2026. Mit verbesserter Komponentenzuverlässigkeit wird die Flüssigkühlung nach 2027 den Löwenanteil der Neubauten übernehmen, während Luftkühlung hauptsächlich in Nachrüstkontexten bestehen bleibt. Dieser Technologiewandel ist ein Eckpfeiler der langfristigen Entwicklung des Nordamerika Rechenzentrum Wasserverbrauch Marktes.

Geografische Analyse

Die Vereinigten Staaten machten 2025 90,70 % des Gesamtvolumens aus, was 979,6 Milliarden Litern der Marktgröße des Nordamerika Rechenzentrum Wasserverbrauch Marktes entspricht. Das Wachstum bleibt in Northern Virginia und Dallas–Fort Worth aufgrund der Glasfaserdichte und der Anreize der Versorgungsunternehmen stark, aber anhaltende Dürren testen die Tragfähigkeit großflächiger Expansionen. Dauerhafte Effizienzvorschriften bedeuten, dass nur Betreiber mit erfahrenen Wassermanagement-Teams neue Genehmigungen erhalten können.

Kalifornien mit einer Projektpipeline von 3,5 GW veranschaulicht diese Spannung: Die Ressourcenverfügbarkeit ist knapp, doch die Nähe zu technischen Fachkräften und erneuerbarer Energie rechtfertigt weiterhin Bauprojekte unter strengen Wasserschutzvorschriften.[2]Staatliche Wasserressourcen-Kontrollbehörde Kaliforniens, "Dauerhafte Wasserschutzvorschriften," waterboards.ca.gov Betreiber reagieren mit der Einführung von Flüssigkühlung in Kombination mit Recyclingwassersystemen, wie dem Lila-Rohr-Programm des Santa Clara Valley Wasserverbandes, um den WUE-Wert unter 0,3 l/kWh zu halten. Diese Anpassungen helfen dabei, den Nordamerika Rechenzentrum Wasserverbrauch Markt auch in trockenen Regionen weiter wachsen zu lassen.

Kanada verzeichnet bis 2030 eine CAGR von 10,70 %, da Entwickler nach Norden schauen, um reichlich Wasser und kühlere Umgebungstemperaturen zu nutzen. eStruxtures Investition von 1,8 Milliarden USD katapultiert Montreal und Vancouver auf die Hyperscale-Landkarte und nutzt dabei Wasserkraftnetze, die den indirekten Kühlwasserverbrauch aus der Wärmeerzeugung reduzieren.[3]eStruxture, "Von Fengate geführtes Konsortium investiert 1,8 Milliarden USD für die kanadische Expansion," eStruxture, estruxture.com Hydro-Québec erwartet, dass der Strombedarf von Rechenzentren zwischen 2023 und 2032 um 4,1 TWh steigen wird, was Kanadas aufsteigende Rolle im Nordamerika Rechenzentrum Wasserverbrauch Markt unterstreicht.

Wettbewerbslandschaft

Moderate Konsolidierung prägt den Nordamerika Rechenzentrum Wasserverbrauch Markt. Die fünf größten Hyperscale-Cloud-Anbieter zusammen machen etwa 68 % der gesamten Rechenzentrumskapazität aus und verschaffen ihnen Verhandlungsmacht gegenüber kommunalen Versorgungsunternehmen für Großwasserverträge. Microsofts wasserfreie Kühl-Forschung und -Entwicklung, die für den Rollout im Jahr 2026 geplant ist, ist ein Beispiel für die vertikale Integration sowohl von Technologie als auch von Beschaffung.

Strategische Allianzen nehmen zu. Carriers Partnerschaft mit ZutaCore verbindet Hardware-Design mit Kühlchemie, während Digital Realty mit Dell und Intel zusammenarbeitet, um flüssigkühlfähige Colocation-Suiten zu validieren. Diese Schritte beschleunigen Kommerzialisierungszyklen und sichern Lieferkettenbeziehungen, die kleinere Marktteilnehmer nicht leicht replizieren können.

Neue Marktteilnehmer differenzieren sich durch extreme Wassereffizienz. Scala Data Centers' „KI-Stadt”-Campus in Brasilien exportiert einen Zero-WUE-Entwurf auf potenzielle Standorte in Arizona und Nevada, während Start-ups zur atmosphärischen Wassergewinnung Betreiber in Mexikos trockenen Hochlagen umwerben. Da blockierte Projekte vorgeschlagenes Kapital von über 64 Milliarden USD übersteigen, bevorzugen lokale Behörden zunehmend Bauherren, die messbare Auffüllungspläne vorlegen, was die Verhandlungsmacht im Nordamerika Rechenzentrum Wasserverbrauch Markt weiter verschiebt.

Marktführer im Nordamerika Rechenzentrum Wasserverbrauch Bereich

Google LLC (Alphabet Inc. )

Amazon Web Services, Inc.

Meta Platforms, Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Universität von Kalifornien San Diego gab einen Durchbruch bei der passiven Kühlung mithilfe einer technisch entwickelten Fasermembrantechnologie bekannt, die Wärme durch Verdunstung ableitet und den Wasserverbrauch von Rechenzentren erheblich reduzieren kann.

- April 2025: CyrusOne begann mit dem Bau des DFW7-Campus in Fort Worth, Texas, mit einer anfänglichen Kapazität von 70 MW und einem Fokus auf nachhaltige Kühltechnologien.

- Februar 2025: Carrier stellte die QuantumLeap-Suite von Kühllösungen vor und kündigte eine strategische Investition in ZutaCore an, um die Einführung von Direct-to-Chip-Flüssigkühlung in Rechenzentrum-Märkten zu beschleunigen.

- Januar 2025: Aligned Data Centers sicherte sich 12 Milliarden USD an Eigen- und Fremdkapitalfinanzierung, um KI-fähige Infrastruktur in Nord- und Südamerika auszubauen, mit Schwerpunkt auf innovativen Kühlsystemen zur Bewältigung der Wasserverbrauchsanforderungen von Hochleistungsrechenzentren.

Berichtsumfang des Nordamerika Rechenzentrum Wasserverbrauch Marktes

Der Nordamerika Rechenzentrum Wasserverbrauch Markt ist segmentiert nach Wasserversorgungsquelle (Trinkwasser, Nicht-Trinkwasser/Aufbereitetes Grauwasser, Alternative Quellen), Rechenzentrumstyp (Unternehmen, Colocation, Cloud-Dienstleister), Rechenzentrumsgröße (Mega, Massiv, Groß, Mittel, Klein), Kühltechnologie (Luftbasiert (CRAC / CRAH), Adiabatischer / Verdunstungskühlturm, Direct-to-Chip-Flüssigkühlung, Immersionskühlung) sowie Land (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Volumen (Liter) angegeben.

| Trinkwasser |

| Nicht-Trinkwasser / Aufbereitetes Grauwasser |

| Alternative Quellen (Grund-, Oberflächen-, Meeres-, Regenwasser, Öl- und Gas-Nebenprodukt) |

| Unternehmen |

| Colocation |

| Cloud-Dienstleister (CSP) |

| Mega |

| Massiv |

| Groß |

| Mittel |

| Klein |

| Luftbasiert (CRAC / CRAH) |

| Adiabatischer / Verdunstungskühlturm |

| Direct-to-Chip-Flüssigkühlung |

| Immersionskühlung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Wasserversorgungsquelle | Trinkwasser |

| Nicht-Trinkwasser / Aufbereitetes Grauwasser | |

| Alternative Quellen (Grund-, Oberflächen-, Meeres-, Regenwasser, Öl- und Gas-Nebenprodukt) | |

| Nach Rechenzentrumstyp | Unternehmen |

| Colocation | |

| Cloud-Dienstleister (CSP) | |

| Nach Rechenzentrumsgröße | Mega |

| Massiv | |

| Groß | |

| Mittel | |

| Klein | |

| Nach Kühltechnologie | Luftbasiert (CRAC / CRAH) |

| Adiabatischer / Verdunstungskühlturm | |

| Direct-to-Chip-Flüssigkühlung | |

| Immersionskühlung | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des nordamerikanischen Wasserverbrauch Marktes bis 2030?

Der Markt wird voraussichtlich bis 2030 1,69 Billionen Liter erreichen und mit einer CAGR von 9,40 % wachsen.

Welches Segment wächst nach Rechenzentrumstyp am schnellsten?

Colocation-Einrichtungen wachsen bis 2030 mit einer CAGR von 10,20 %, da Unternehmen Workloads auf gemeinsam genutzte Infrastruktur verlagern.

Wie viel der aktuellen Kühlung basiert auf luftbasierten Systemen?

Luftbasierte Lösungen machen 2024 noch 83 % der installierten Kapazität aus, werden jedoch stetig durch Flüssigkühlung verdrängt.

Warum gewinnen Mega-Scale-Rechenzentren Marktanteile?

Ihre Größe unterstützt Vor-Ort-Aufbereitung, Wiederverwendung und alternative Beschaffung, was eine CAGR von 11,12 % ermöglicht und gleichzeitig die Wasserkosten pro Einheit senkt.

Seite zuletzt aktualisiert am: