Marktgröße und Marktanteil für Neurotechnologie-Gehirn-Computer-Schnittstellen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

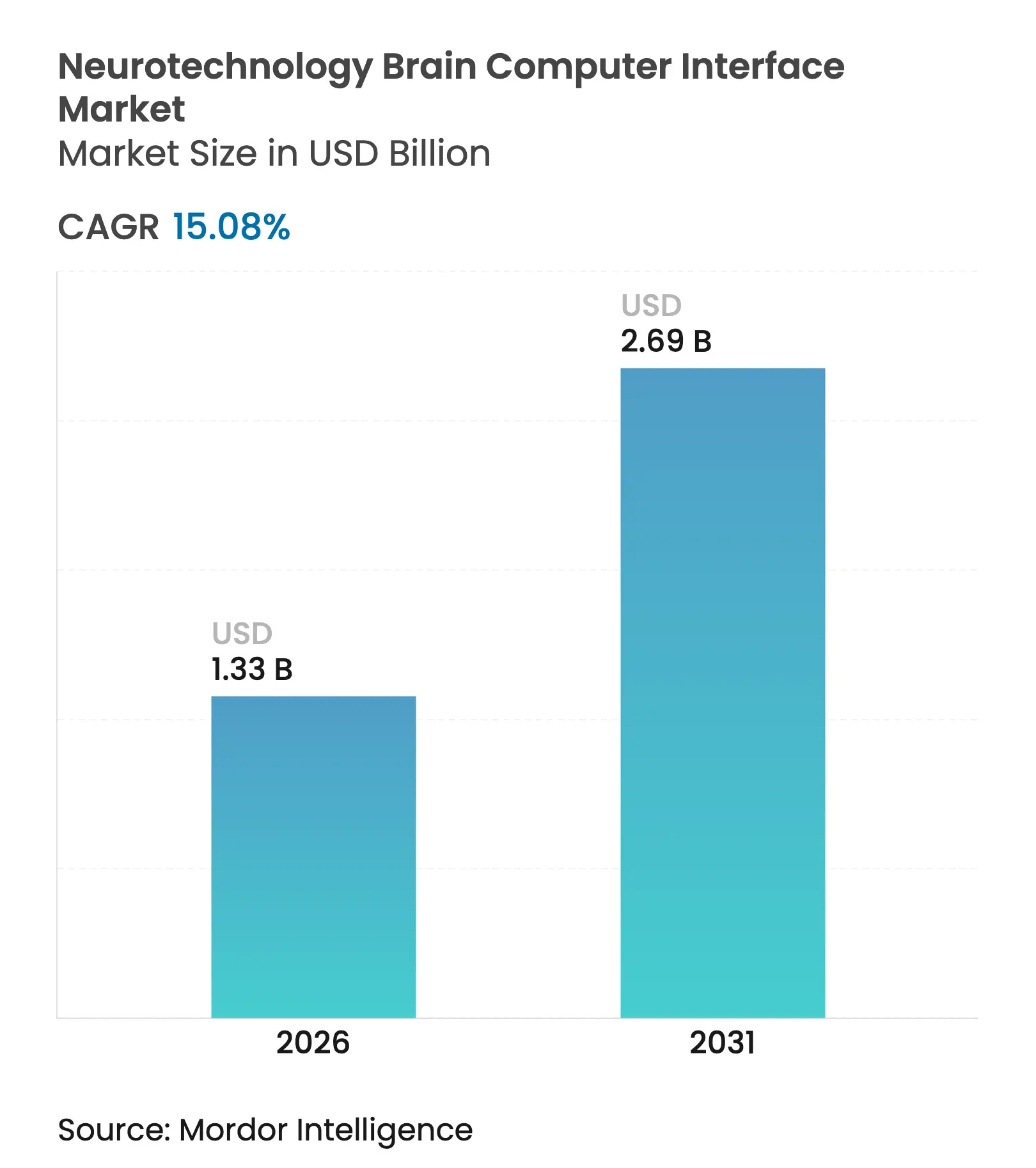

| Marktgröße (2026) | 1.33 Milliarden US-Dollar |

| Marktgröße (2031) | 2.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.08% CAGR |

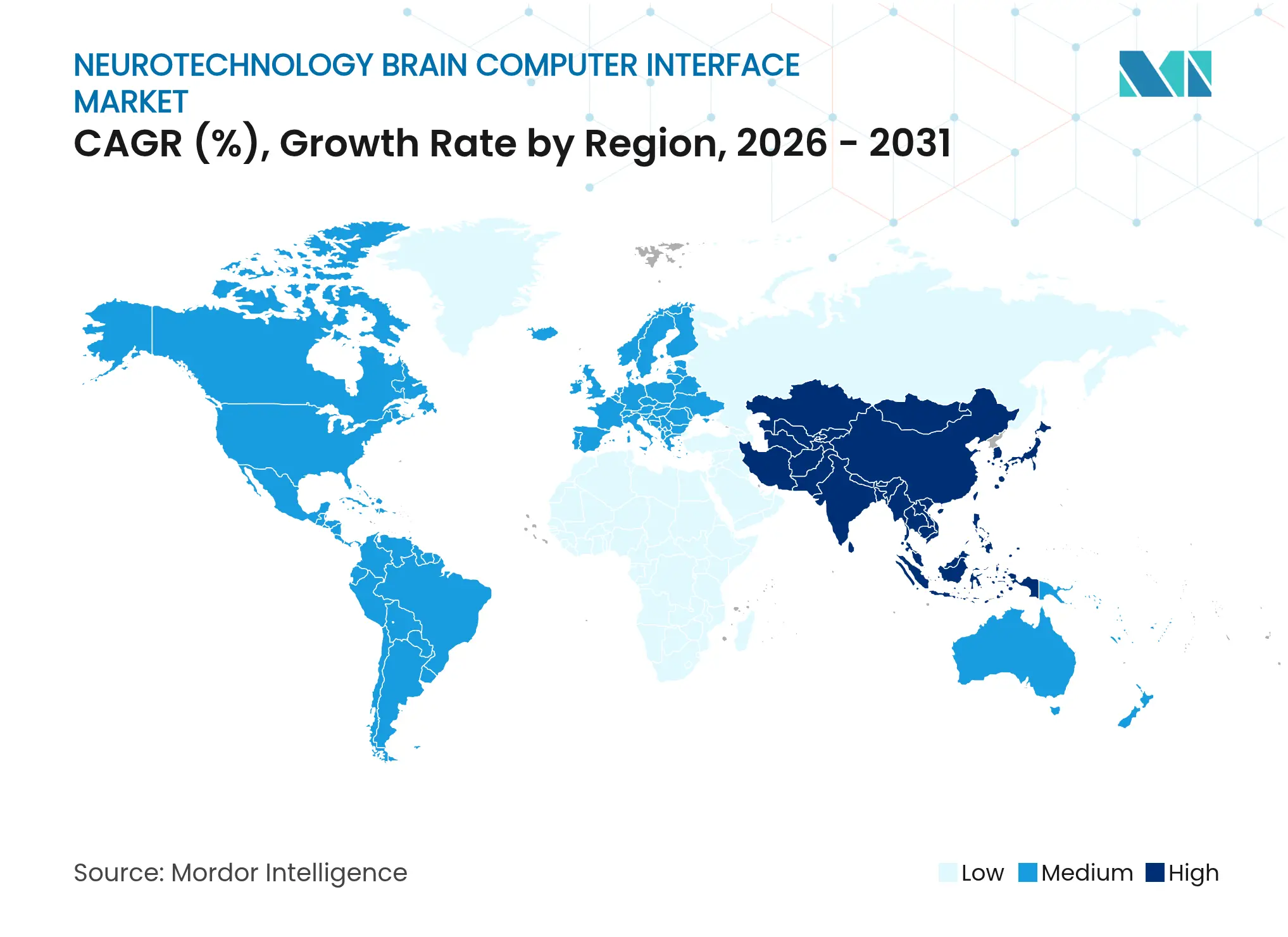

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

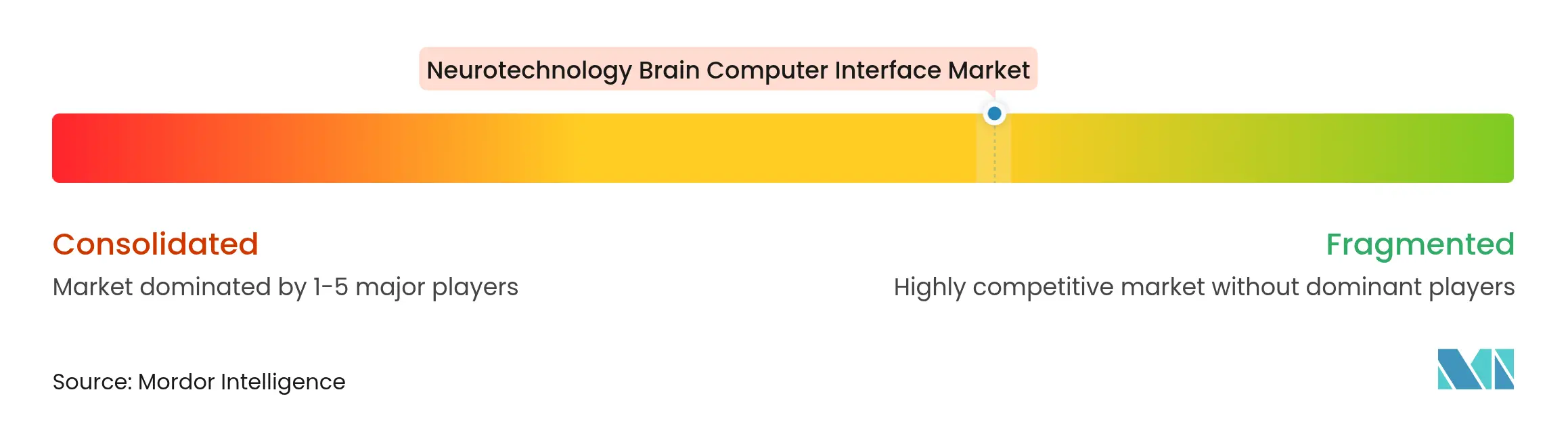

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Neurotechnologie-Gehirn-Computer-Schnittstellen von Mordor Intelligence

Die Marktgröße für Neurotechnologie-Gehirn-Computer-Schnittstellen wird im Jahr 2026 auf USD 1,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,16 Milliarden, mit Projektionen für 2031 von USD 2,69 Milliarden, was einem Wachstum von 15,08 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Prävalenz neurologischer Erkrankungen, rasche FDA-Breakthrough-Device-Zulassungen und ausgereifte Techniken zur Verarbeitung neuronaler Signale schaffen einen klaren kommerziellen Weg für den Markt für Neurotechnologie-Gehirn-Computer-Schnittstellen. Hardware behält ihre Dominanz, da Implantat-Arrays, Verstärker und drahtlose Telemetrie erhebliche Kapitalausgaben erfordern, doch Software wird zunehmend zum wichtigsten Wachstumsmotor, da künstliche Intelligenz die Dekodierungsgenauigkeit verbessert und die Kalibrierungszeit verkürzt. Nicht-invasive Modalitäten behalten einen beträchtlichen klinischen Fußabdruck, aber teilweise invasive Systeme skalieren nun schnell dank minimal-invasiver Elektrodenformate, die die Aufzeichnungsqualität verbessern, ohne umfangreiche chirurgische Risiken aufzuerlegen. Die Investitionsdynamik bleibt stark, wobei die Risikokapitalfinanzierung im Jahr 2025 USD 850 Millionen überstieg und multiregionale öffentliche Projekte die translationale Forschung beschleunigen. Nordamerika liefert den größten Umsatzpool, jedoch schließt der asiatisch-pazifische Raum die Lücke, da China, Japan und Südkorea nationale Neurotechnologieprogramme finanzieren, die Entwicklungszyklen verkürzen.

Wichtigste Erkenntnisse des Berichts

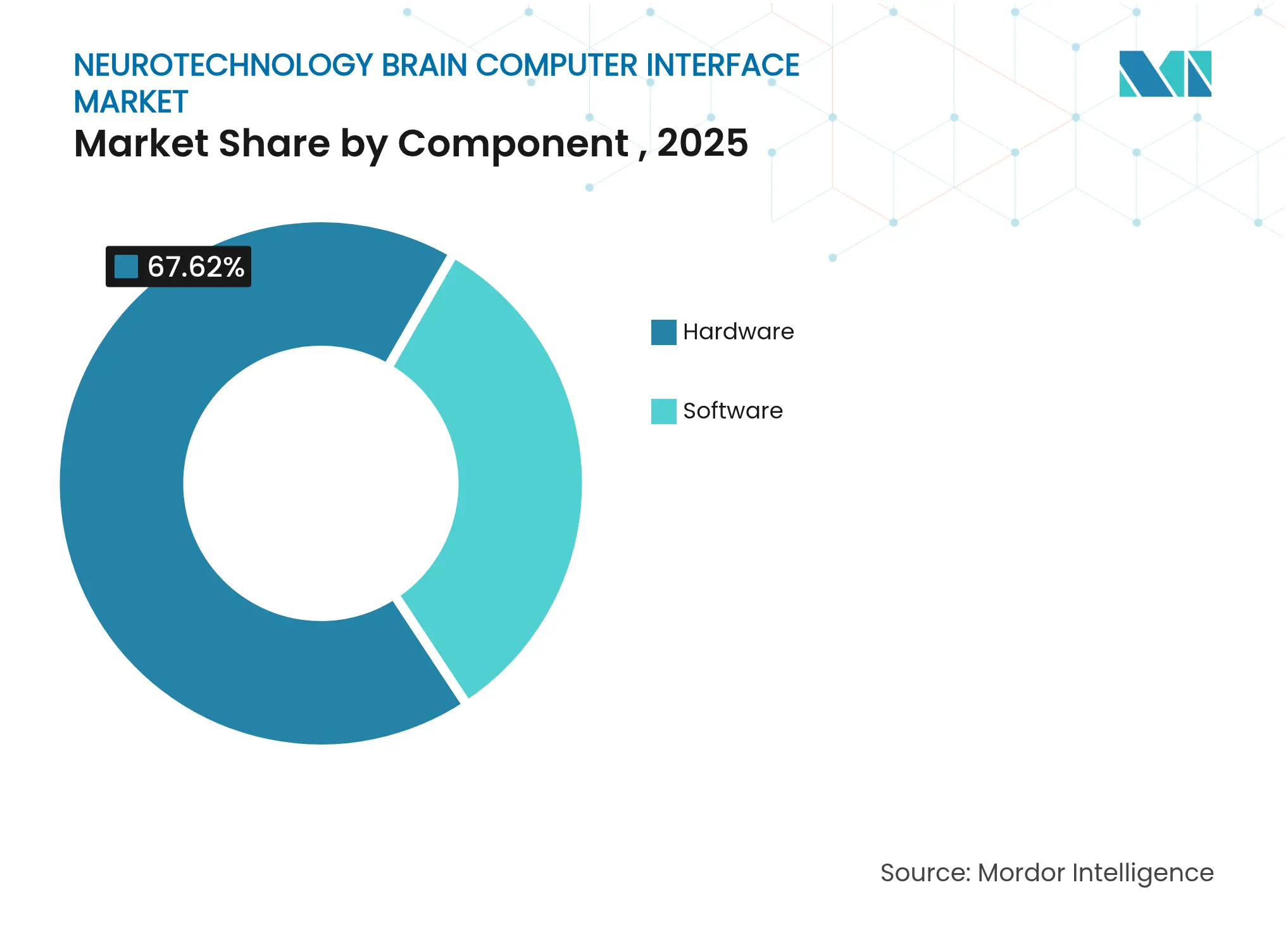

- Nach Komponente hielt Hardware im Jahr 2025 einen Marktanteil von 67,62 % am Markt für Neurotechnologie-Gehirn-Computer-Schnittstellen, während Software bis 2031 voraussichtlich eine CAGR von 16,12 % verzeichnen wird.

- Nach Schnittstellentyp kontrollierten nicht-invasive Systeme im Jahr 2025 71,35 % des Umsatzes; teilweise invasive Formate sind auf dem Weg zur schnellsten CAGR von 16,35 % bis 2031.

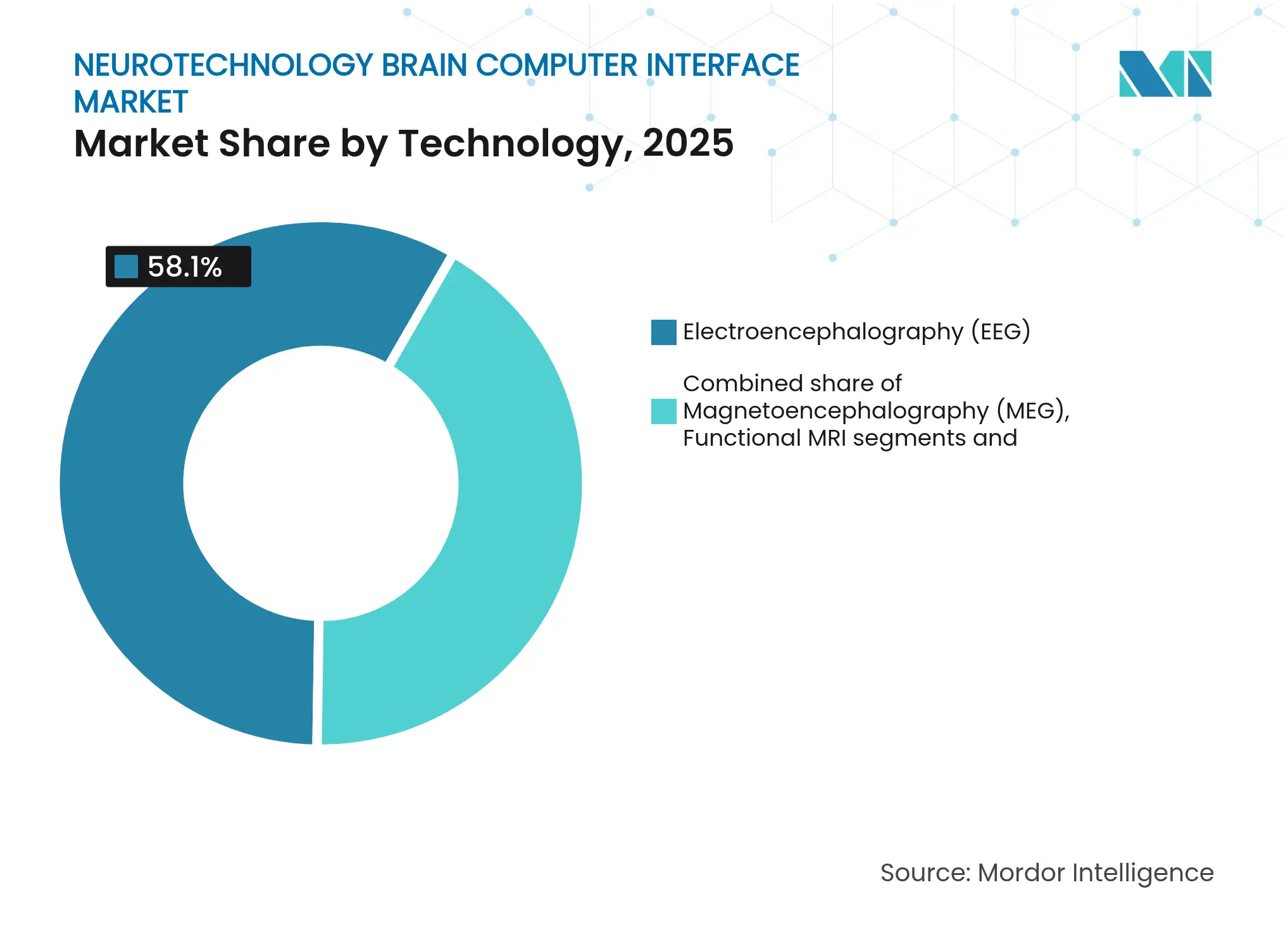

- Nach Technologie erfasste die Elektroenzephalographie im Jahr 2025 58,10 % der Marktgröße für Neurotechnologie-Gehirn-Computer-Schnittstellen, während die funktionelle Echtzeit-MRT zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 15,91 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 54,66 % des Marktanteils der Marktgröße für Neurotechnologie-Gehirn-Computer-Schnittstellen auf Krankenhäuser und Kliniken, und Rehabilitationszentren sind bis 2031 auf eine CAGR von 15,54 % ausgerichtet.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 40,92 % des Umsatzes, und der asiatisch-pazifische Raum schreitet bis 2031 mit einer CAGR von 16,84 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Neurotechnologie-Gehirn-Computer-Schnittstellen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz neurologischer Erkrankungen | +4.2% | Global, mit der höchsten Belastung in Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Steigende F&E-Investitionen und Risikokapitalfinanzierung | +3.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei nicht-invasiver Neuroimaging und KI-Dekodierung | +2.9% | Global, angeführt von Forschungseinrichtungen in den USA und China | Mittelfristig (2–4 Jahre) |

| Verbreitung von Consumer-Wearables im Mainstream | +1.7% | Nordamerika, Westeuropa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| FDA-Breakthrough-Device-Bezeichnungen beschleunigen Zulassungen | +1.9% | US-Markt mit Ausstrahlungseffekten auf die internationale Regulierungsharmonisierung | Kurzfristig (≤ 2 Jahre) |

| Integration von Gehirn-Computer-Schnittstellen in XR-Produktivitäts-Ökosysteme | +0.8% | Nordamerika, Nordeuropa, technologisch fortschrittliche asiatische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz neurologischer Erkrankungen

Neurologische Erkrankungen betreffen mehr als 3,4 Milliarden Menschen und sind damit die weltweit führende Ursache für Krankheit und Behinderung. Die Inzidenzraten für Schlaganfall, Demenz und diabetische Neuropathie sind stark gestiegen, was die klinische Population erweitert, die allein durch Pharmaka nicht ausreichend versorgt werden kann. Der Markt für Neurotechnologie-Gehirn-Computer-Schnittstellen profitiert direkt davon, da Gehirn-Computer-Schnittstellen verlorene Kommunikations- und motorische Bahnen wiederherstellen und langfristige Pflegekosten senken. Da Gesundheitssysteme Ergebnisse zur Lebensqualität priorisieren, beginnen Erstattungsrahmen, den Wert neuronaler Prothesen anzuerkennen. Im Gegenzug integrieren Kliniker Gehirn-Computer-Schnittstellen-Optionen in multidisziplinäre Behandlungspläne für Patienten mit fortgeschrittener motorischer Beeinträchtigung.

Steigende F&E-Investitionen und Risikokapitalfinanzierung

Neuralink,[1]Quelle: CNBC, "Neuralink sammelt USD 650 Millionen in Series-E-Finanzierungsrunde ein," cnbc.com Precision Neuroscience und Blackrock Neurotech haben zwischen 2024 und 2025 gemeinsam mehr als USD 1 Milliarde eingesammelt, was das hohe Anlegervertrauen in die Branche der Neurotechnologie-Gehirn-Computer-Schnittstellen widerspiegelt. Regierungsprogramme wie die NIH-BRAIN-Initiative und Chinas nationale Neurotechnologie-Agenda stellen nicht-verwässerndes Kapital bereit und verkürzen die Zeit bis zu entscheidenden Studien. Der Finanzierungsaufschwung hat die Anzahl der Prüfgeräte in Erstanwendungsstudien am Menschen erhöht und kommerzielle Meilensteine mit der steigenden Patientennachfrage in Einklang gebracht. Da sich das Kapital von der Machbarkeitsnachweis-Phase hin zur Skalierung verlagert, gewinnen Lieferanten von Elektroden, ASICs und energiearmen drahtlosen Modulen an Umsatzsichtbarkeit.

Fortschritte bei nicht-invasiver Neuroimaging und KI-Dekodierung

Die Integration großer Sprachmodelle mit EEG-Datensätzen hat die Genauigkeit der Gedanken-zu-Text-Umwandlung auf 75 % verbessert, was 2,6-mal besser ist als frühere Benchmarks. Chinesische Forschungsteams demonstrierten bidirektionale adaptive Gehirn-Computer-Schnittstellen, die durch neuromorphe Hardware eine 100-fache Effizienzverbesserung und 20 % Genauigkeitssteigerung erzielen.[2]Quelle: Interesting Engineering, "Weltweit erste bidirektionale Gehirn-Computer-Schnittstelle mit 100-facher Effizienz," interestingengineering.com Diese Durchbrüche neutralisieren langjährige Einschränkungen durch niedrige Signal-Rausch-Verhältnisse und öffnen den Markt für Neurotechnologie-Gehirn-Computer-Schnittstellen für Consumer-Wellness- und industrielle Produktivitätsanwendungen. Mit dem Fortschritt der Algorithmen können Gerätehersteller die Elektrodenanzahl reduzieren und Formfaktoren vereinfachen, was die Herstellungskosten senkt und die Patienteneignung erweitert.

FDA-Breakthrough-Device-Bezeichnungen beschleunigen Zulassungen

Die FDA hat mehreren Gehirn-Computer-Schnittstellen-Systemen den Breakthrough-Device-Status gewährt, darunter Neuralinks visuelle Prothese. Der Breakthrough-Status verkürzt Feedback-Zyklen und formalisiert klinische Ergebnismessungen, ein wichtiger Schritt in Richtung Kostenträgerdeckung. Beschleunigte Überprüfungen setzen auch Harmonisierungsvorlagen für andere Behörden, insbesondere in Kanada, Australien und Japan. Der klarere regulatorische Ausblick reduziert das Due-Diligence-Risiko und fördert zusätzliche institutionelle Investitionen und strategische Partnerschaften im gesamten Markt für Neurotechnologie-Gehirn-Computer-Schnittstellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte-, Eingriffs- und Wartungskosten | -3.1% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei Signalqualität und Zuverlässigkeit | -2.4% | Global, alle Gehirn-Computer-Schnittstellen-Modalitäten betreffend | Langfristig (≥ 4 Jahre) |

| Neuro-Datenschutzvorschriften erhöhen den Compliance-Aufwand | -1.8% | US-Bundesstaaten, EU, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an implantatqualifizierten Neurochirurgen | -1.2% | Am stärksten in Afrika und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Eingriffkosten

Aktuelle Implantationspakete reichen von USD 10.500 bis USD 40.000, was den Zugang sowohl in öffentlichen als auch privaten Zahlungssystemen einschränkt. Die Geräteherstellung stützt sich auf hochpräzise Mikrofabrikation, Reinraumverpackung und maßgeschneiderte chirurgische Roboter, was die Kapitalkosten weit über typische Neurostimulationsimplantate treibt. Die Versicherungsdeckung bleibt begrenzt, da Langzeitergebnisdaten noch entstehen. Anbieter verfolgen automatisierte Implantation und Polymerelektroden-Arrays, um die Systempreise in Richtung USD 2.000 zu senken, doch dieses Ziel hängt von Skaleneffekten und optimierten Lieferketten ab.

Einschränkungen bei Signalqualität und Zuverlässigkeit

Narbengewebebildung, Elektrodenkorrosion und Bewegungsartefakte verschlechtern die Aufzeichnungsqualität im Laufe der Zeit, was wiederum häufige Neukalibrierungen erzwingt. Nicht-invasives EEG ist Umgebungsrauschen und variablem Hautkontakt ausgesetzt, während invasive Arrays auf Gliose stoßen, die die Impedanz erhöht. Durchschnittliche Informationsübertragungsraten bleiben unter 50 Wörtern pro Minute, was reale Kommunikationsanwendungsfälle einschränkt. Forschungen zu Graphen- und weichen Polymerelektroden zeigen Potenzial für geringere Entzündungsreaktionen, doch mehrjährige Stabilitätsdaten sind noch begrenzt. Nachhaltige Zuverlässigkeit ist entscheidend für die Akzeptanz durch Kostenträger und wird die nutzbare Lebensdauer implantierter Hardware im Markt für Neurotechnologie-Gehirn-Computer-Schnittstellen bestimmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz setzt sich fort, während KI-Software beschleunigt

Hardware erzielte im Jahr 2025 67,62 % des Umsatzes, da jeder klinische Arbeitsablauf Elektroden, Verstärker und Leistungsmodule erfordert, die strenge Biokompatibilitätsstandards erfüllen. Die Marktgröße für Neurotechnologie-Gehirn-Computer-Schnittstellen im Bereich Hardware erreichte im Jahr 2025 USD 0,78 Milliarden. Anspruchsvolle Utah-Arrays, endovaskuläre Stents und kirigami-gefaltete 3D-Sonden unterstreichen die anhaltende Kapitalintensität. Komponentenlieferanten integrieren nun drahtlose Energieverbindungen, die perkutane Verbinder entfernen und so die Infektionskontrolle und den Patientenkomfort verbessern. Die Konvergenz von ASIC-Miniaturisierung mit biokompatiblen Polymeren verlängert die Implantat-Lebenszyklen.

Software schreitet bis 2031 mit einer CAGR von 16,12 % voran, da Deep-Learning-Modelle die Spike-Sortierung verfeinern und die Kalibrierung auf Minuten statt Stunden reduzieren. Echtzeit-Anpassung an Signaldrift senkt klinische Einrichtungskosten und unterstützt die Heimanwendung. Open-Source-Trainingsdaten und föderiertes Lernen fördern die Algorithmus-Portabilität über verschiedene Elektrodenformate hinweg und treiben die Akzeptanz weiter voran. Im Prognosezeitraum könnten integrierte neuromorphe Chips die Wertschöpfung in Richtung softwaredefinierter Architekturen verschieben, doch Hardware-Innovation wird weiterhin Markteintrittsbarrieren für neue Wettbewerber verankern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstellentyp: Nicht-invasive Führungsposition mit Anstieg minimal-invasiver Systeme

Nicht-invasive Lösungen generierten im Jahr 2025 71,35 % des Umsatzes im Markt für Neurotechnologie-Gehirn-Computer-Schnittstellen, da EEG-Kappen und Trockenelektroden ambulante Krankenhauskanäle und Consumer-Wellness-Kanäle dominieren. Die Akzeptanz profitiert von niedrigen regulatorischen Hürden und dem Fehlen neurochirurgischer Anforderungen. Teilweise invasive Systeme, die Elektroden unter dem Schädel oder innerhalb kortikaler Gefäße platzieren, verzeichnen jedoch eine CAGR von 16,35 % und könnten die Lücke bis 2031 verringern. Signal-Rausch-Verhältnisse in sub-skalp-EEG rivalisieren nun mit oberflächlicher Elektrokortikographie und erweitern die Anwendung über einfache Cursor-Steuerung hinaus.

Klinische Entscheidungsfindung wägt zunehmend Sicherheit gegen Dekodierungsgenauigkeit ab. Für Kommunikationsprothesen zur Wiederherstellung der Sprache bei ALS bleiben vollständig invasive Arrays bevorzugt. Für die motorische Rehabilitation ermöglichen nicht-invasive Systeme ausgedehnte Heimrehabilitationssitzungen ohne chirurgisches Risiko. Chirurgische Robotik und bildgeführte Katheterplatzierung verkürzen Eingriffzeiten, senken Krankenhauskosten und unterstützen ambulante Implantationsmodelle, die den Gesamtmarktanteil für Neurotechnologie-Gehirn-Computer-Schnittstellen bei minimal-invasiven Formaten erhöhen werden.

Nach Technologie: EEG bleibt vorne, während funktionelle Echtzeit-MRT aufsteigt

Die Elektroenzephalographie entfiel im Jahr 2025 auf 58,10 % des Segmentumsatzes und profitierte von einem Jahrhundert der Hardware-Verfeinerung und unkomplizierten Erstattungswegen. Trockenelektroden und In-Ear-Formfaktoren haben die Tragbarkeit verbessert und die Einrichtungszeit auf unter fünf Minuten reduziert. Der Marktanteil für Neurotechnologie-Gehirn-Computer-Schnittstellen im EEG-Bereich dürfte sich leicht abschwächen, wenn hybride Modalitäten reifen.

Die funktionelle Echtzeit-MRT weist eine CAGR von 15,91 % auf, gestützt durch millimetergroße räumliche Auflösung und Tiefenhirnbildgebung. Neurofeedback-Protokolle für Depressionen und chronische Schmerzen erzeugen vielversprechende Ergebnisse in kontrollierten Studien. Kosten und Scannerverfügbarkeit schränken die weit verbreitete Nutzung ein, doch portable Niedrigfeld-MRT-Designs befinden sich in der Entwicklung. Elektrokortikographie und Magnetoenzephalographie adressieren Nischenanforderungen für hohe Bandbreite und Tiefenstrukturaufzeichnungen. Hybride EEG-fMRT-Pipelines liefern zeitliche und räumliche Vollständigkeit, ein Trend, der den zukünftigen klinischen Versorgungsstandard definieren könnte, sobald integrierte Software-Workflows ausgereift sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser dominieren, aber Rehabilitationszentren expandieren schnell

Krankenhäuser und Kliniken erzielten im Jahr 2025 54,66 % des Umsatzes, da Gehirn-Computer-Schnittstellen-Implantation, -Abstimmung und akutes Monitoring chirurgische Säle und neurologische Aufsicht erfordern. Die Marktgröße für Neurotechnologie-Gehirn-Computer-Schnittstellen im Bereich Krankenhauseinsatz wird voraussichtlich stetig im Einklang mit den Eingriffvolumina wachsen. Gesundheitssysteme betrachten Gehirn-Computer-Schnittstellen als ergänzende Technologien für komplexe neurologische Versorgung und fördern multidisziplinäre Neuroprothesen-Teams, die von der präoperativen Planung bis zur chronischen Unterstützung tätig sind.

Rehabilitationszentren zeigen eine robuste CAGR von 15,54 %. Belege aus randomisierten Studien zeigen, dass durch Gehirn-Computer-Schnittstellen geführte motorische Vorstellung in Kombination mit funktioneller elektrischer Stimulation die Fugl-Meyer-Scores der oberen Extremitäten verbessern kann, was Versicherer dazu motiviert, gebündelte Zahlungsmodelle zu erproben. Telerehabilitations-Toolkits, die EEG-Daten über sichere Cloud-Verbindungen streamen, reduzieren Reisebelastungen für Schlaganfallüberlebende und eröffnen eine neue Dienstleistungslinie für ländliche Kliniken. Consumer-Wellness-Studios und Bildungslabore bilden ein kleines, aber wachsendes Teilsegment, da nicht-medizinische Anwendungen an Bekanntheit gewinnen.

Geografische Analyse

Nordamerika generierte im Jahr 2025 40,92 % des Umsatzes im Markt für Neurotechnologie-Gehirn-Computer-Schnittstellen. Die Vereinigten Staaten verankern diese Führungsposition durch FDA-Breakthrough-Device-Wege, tiefe Risikokapitalpools und eine Konzentration akademischer medizinischer Zentren, die Erstanwendungsstudien am Menschen durchführen. Kanada ergänzt die regionale Kapazität mit günstigen Forschungssteuervorteilen und Provinzzuschüssen, die translationale Ingenieurprogramme finanzieren. Bevorstehende Medicare-Deckungsbewertungen für adaptive tiefe Hirnstimulation könnten die öffentliche Erstattung erschließen und die Marktdynamik im Jahr 2026 und darüber hinaus stärken.

Der asiatisch-pazifische Raum ist der Wachstumsvorreiter mit einer CAGR von 16,84 %. China leitet staatliche Mittel in nationale Neurotechnologielabore und bietet beschleunigte Geräteprüfung durch das Sonderprüfverfahren der NMPA, das dem FDA-Prioritätsprüfverfahren entspricht, jedoch mit breiteren akzeptierten Surrogatendpunkten. Einheimische Innovatoren wie NeuroXess haben eine Sprachdekodierungsgenauigkeit von 71 % für Mandarin-Silben demonstriert und damit die Leistungslücke zu westlichen Pionieren verringert. Japan nutzt seine Stärken in der Robotik zur Verfeinerung der Leitungsplatzierung, während Südkorea Halbleiterlieferketten vorantreibt, die Implantatkosten senken.

Europa setzt seine stetige Expansion fort, angetrieben durch die EU-Medizinprodukteverordnung, die ein einheitliches Zertifizierungsregime bietet. Horizon-Europe-Zuschüsse und das Human-Brain-Projekt erhalten grenzüberschreitende akademisch-industrielle Konsortien. Nach dem Brexit erprobt das Vereinigte Königreich eine flexible Zulassungs-Sandbox, die den bedingten Markteintritt für Neurotechnologie-Start-ups ermöglicht. Schwellenmärkte in Lateinamerika und Afrika bleiben durch geringe Neurochirurgendichte eingeschränkt, doch telegesundheitsgestützte EEG- und nicht-chirurgische Sub-Skalp-Systeme bieten tragfähige kurzfristige Einstiegspunkte, insbesondere dort, wo die mobile Breitbanddurchdringung hoch ist.

Wettbewerbslandschaft

Der Sektor zeigt eine moderate Konzentration, da führende Unternehmen differenzierte Designphilosophien verfolgen, anstatt auf eine einzige Architektur zu konvergieren. Neuralink konzentriert sich auf ultra-hochdichte invasive Arrays, die von proprietären chirurgischen Robotern implantiert werden, mit dem Ziel von mehr als 1.000 Kanälen pro Gerät und einer Bandbreite, die für die vollständige Handprothesensteuerung geeignet ist. Synchron verfolgt einen endovaskulären Weg, der standardmäßige neuro-interventionelle Werkzeuge nutzt und damit Lernkurven für Chirurgen verkürzt und Eingriffkosten reduziert. Precision Neuroscience bietet ein Dünnfilm-Kortexoberflächenimplantat an, das für 30-tägige Aufzeichnungen ausgelegt ist und das Gewebetraumarisiko senkt.

Strategische Kooperationen nehmen zu. Die Vereinbarung von Synchron mit Apple ermöglicht gedankenbasierte Steuerung von Vision-Pro-Headsets, geht über die medizinische Nische hinaus und signalisiert eine Zukunft in Consumer-Electronics-Schnittstellen. Paradromics hat mit dem NEOM-Investitionsfonds eine Partnerschaft geschlossen, um einen dedizierten Neurotechnologie-Innovationshub im Nahen Osten aufzubauen, was geografische Diversifizierungsstrategien veranschaulicht. Lieferanten von ASICs, Graphenelektroden und drahtlosen Leistungsmodulen schließen Co-Entwicklungsvereinbarungen ab, um Design-Win-Positionen in Flaggschiff-Implantaten zu sichern.

Patentanmeldungen zeigen einen Anstieg bei Ansprüchen, die weiche Polymerelektroden, bidirektionale Stimulation und geschlossene maschinelle Lernalgorithmen abdecken, die die Dekodierung in Echtzeit anpassen. Weißraum-Möglichkeiten bestehen in der pädiatrischen Neuroprothese und ultraschallbasierten Gehirn-Computer-Schnittstellen, wo Gerätegröße, Schädeldicke und akustische Sicherheitsschwellen sich deutlich von Erwachsenenimplantaten unterscheiden. Unternehmen mit Expertise in Materialwissenschaften und energieeffizienten neuromorphen Chips sind gut positioniert, um Marktanteile zu gewinnen, wenn sich Produktportfolios über therapeutische und nicht-medizinische Bereiche hinaus erweitern.

Branchenführer im Markt für Neurotechnologie-Gehirn-Computer-Schnittstellen

EMOTIV, Inc.

g.tec Medical Engineering GmbH

Neurable Inc.

Neuralink Corp.

Synchron Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Wissenschaftler der Universität von Kalifornien in Berkeley und der Universität von Kalifornien in San Francisco demonstrierten nahezu in Echtzeit erfolgende Gedanken-zu-Sprache-Umwandlung, die die Stimmwiederherstellung für eingeschlossene Patienten ermöglicht.

- Februar 2025: Subsense verließ den Stealth-Modus mit USD 17 Millionen zur Weiterentwicklung nicht-chirurgischer Gehirn-Computer-Schnittstellen-Headsets und unterstreicht damit das anhaltende Anlegerinteresse.

- September 2024: Neurable und Master & Dynamic brachten MW75 Neuro-Kopfhörer auf den Markt, das erste Consumer-Audiogerät mit integrierten Gehirn-Computer-Schnittstellen-Funktionen, was die Marktpräsenz erweitert.

- Mai 2024: Neurotechnology aktualisierte BrainAccess HALO auf eine 8-Stunden-Akkulaufzeit und verbesserte damit die tägliche Nutzbarkeit für tragbares EEG-Monitoring.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Gehirn-Computer-Schnittstellen als den globalen Umsatz, der durch Hardware und Kernsoftware generiert wird, die menschliche neuronale Signale erfassen, übersetzen und an externe Geräte übertragen, um motorische, sensorische und kognitive Funktionen wiederherzustellen, zu erweitern oder zu ersetzen. Alle Schnittstellentypen – nicht-invasiv, teilweise invasiv und vollständig invasiv – sind im Umfang enthalten, zusammen mit ermöglichender Elektroenzephalographie, Elektrokortikographie, Magnetoenzephalographie, funktioneller MRT und verwandten Signalverarbeitungsplattformen.

Umfangsausschluss: Consumer-Wearables, die grundlegende elektrodermale oder optische Sensoren ohne echte neuronale Erfassung verwenden, liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Software

- Nach Schnittstellentyp

- Invasiv

- Teilweise invasiv

- Nicht-invasiv

- Nach Technologie

- Elektroenzephalographie (EEG)

- Magnetoenzephalographie (MEG)

- Elektrokortikographie (ECoG)

- Funktionelle MRT

- Andere Technologien

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Rehabilitationszentren

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Neurochirurgen, Rehabilitationstherapeuten, Beschaffungsleitern führender Krankenhäuser und Produktmanagern bei Neurotechnologie-Start-ups in Nordamerika, Europa und Asien halfen uns, typische Gerätepreise, Hindernisse bei der Krankenhausadoption und regionale Erstattungszeitpläne zu validieren. Strukturierte Umfragen unter akademischen Laboren, die mit invasiven Gehirn-Computer-Schnittstellen experimentieren, klärten wahrscheinliche Erfolgsraten und Zeitpläne klinischer Studien und schlossen Lücken, die Sekundärdaten nicht adressieren konnten.

Schreibtischforschung

Wir begannen mit öffentlich zugänglichen Datensätzen von Behörden wie dem Nationalen Gesundheitsinstitut der USA, Eurostat und der Weltgesundheitsorganisation, die jeweils Inzidenzahlen für Schlaganfall, Rückenmarksverletzungen und neurodegenerative Erkrankungen liefern, die potenzielle Patientenpools umreißen. Branchenverbände wie die IEEE-Brain-Initiative und die Internationale Neuroinformatik-Koordinierungseinrichtung liefern Technologieakzeptanz-Zeitpläne, während Zoll- und Ausschreibungsportale, einschließlich Volza und Tenders Info, Versandvolumina und Vertragswerte für EEG-Headsets und Implantatkomponenten offenbaren. Unternehmenseinreichungen und FDA-510(k)-Zusammenfassungen liefern Verkaufspreise und Pipeline-Zählungen, und Dow Jones Factiva verfolgt Risikokapitalfinanzierungen und Fusionsaktivitäten, die unsere Nachfrageannahmen speisen. Die zitierten Quellen sind illustrativ, nicht erschöpfend, für das Material, das von Mordor-Analysten während der Datenerhebung und -validierung überprüft wurde.

Marktgrößenbestimmung und Prognose

Wir haben ein Top-down-Inzidenz-zu-Behandlungs-Modell angewendet, das Kandidaten-Patientenpopulationen nach Eingriffsberechtigung, Erstattungsdurchdringung und Gerätenutzungsraten skaliert, und wir haben die Gesamtwerte durch selektive Bottom-up-Lieferanten-Rollups des Stichproben-Durchschnittsverkaufspreises multipliziert mit Stücklieferungen bestätigt. Zu den Schlüsselvariablen gehören jährliche ischämische Schlaganfallfälle, ALS-Prävalenz, durchschnittlicher EEG-Headset-Durchschnittsverkaufspreis, Anzahl aktiver klinischer Gehirn-Computer-Schnittstellen-Studien und Risikokapitalzuflüsse. Eine multivariate Regression mit Adoptionskurven-Dummies und BIP-pro-Kopf-Kontrollen projiziert jede Variable bis 2030; die Szenarioanalyse passt dann für technologische Durchbrüche oder regulatorische Verzögerungen an. Wo Lieferantendaten fehlten, wurde die Substitution durch regionale Proxy-Preise gekennzeichnet und vor der Aufnahme einer Peer-Review unterzogen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung, Anomalieprüfungen anhand externer Benchmarks und die Genehmigung durch das Management. Unsere Modelle werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, die durch wichtige Finanzierungsrunden, entscheidende Studienergebnisse oder wesentliche regulatorische Änderungen ausgelöst werden, um sicherzustellen, dass Kunden stets eine aktuelle Sicht erhalten.

Warum unsere Ausgangsbasis für Neurotechnologie-Gehirn-Computer-Schnittstellen Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen Assistenzsoftware-Umsätze mit Geräteverkäufen vermischen, aggressive Erstattungseinführungen annehmen oder enge Produktabgrenzungen verwenden.

Wichtige Lücken-Treiber hier umfassen unterschiedliche Einbeziehung von Consumer-EEG-Wearables, einmalige Serviceumsätze, die als wiederkehrende Verkäufe gezählt werden, und unterschiedliche Aktualisierungsrhythmen, die einige Modelle zwei Jahre veralten lassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lücken-Treiber |

|---|---|---|

| USD 1,16 Mrd. (2025) | ||

| USD 2,94 Mrd. (2025) | Globale Unternehmensberatung A | Fügt Gaming-Headsets und neuro-adaptive Softwareplattformen hinzu |

| USD 2,40 Mrd. (2025) | Branchenprognose B | Bündelt Installationsdienstleistungen und neuroprothesen-Verbrauchsmaterialien |

| USD 0,26 Mrd. (2024) | Regionale Studie C | Begrenzt den Umfang auf nicht-invasive Diagnosegeräte |

Diese Unterschiede zeigen, dass Mordors disziplinierte Umfangsauswahl und jährlicher Aktualisierungsplan eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger verfolgen und mit Vertrauen reproduzieren können, sobald Serviceumsätze und Consumer-Gadgets herausgerechnet und invasive sowie teilweise invasive Plattformen richtig dimensioniert sind.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Neurotechnologie-Gehirn-Computer-Schnittstellen?

Der Markt steht im Jahr 2026 bei USD 1,33 Milliarden und befindet sich auf einem jährlichen Wachstumskurs von 15,08 % in Richtung USD 2,69 Milliarden bis 2031.

Welches Komponentensegment wächst am schnellsten?

Software, angetrieben durch KI-gestützte Dekodierungstools, expandiert bis 2031 mit einer CAGR von 16,12 %, während Hardware weiterhin die größere Umsatzbasis hält.

Warum ziehen teilweise invasive Gehirn-Computer-Schnittstellen Aufmerksamkeit auf sich?

Sie balancieren höhere Signalqualität mit reduziertem chirurgischem Risiko und ermöglichen eine CAGR von 16,35 %, die sowohl vollständig invasive als auch nicht-invasive Kategorien übertrifft.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 16,84 %, dank staatlicher Finanzierung, großer Patientenpools und optimierter Gerätezulassungswege.

Was sind die Haupthindernisse für eine breitere Akzeptanz?

Hohe Eingriffkosten und langfristige Signalzuverlässigkeitsprobleme bleiben die wichtigsten Hemmnisse und ziehen zusammen fast 5,5 Prozentpunkte vom potenziellen CAGR ab.

Seite zuletzt aktualisiert am: