Neopentylglykol-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

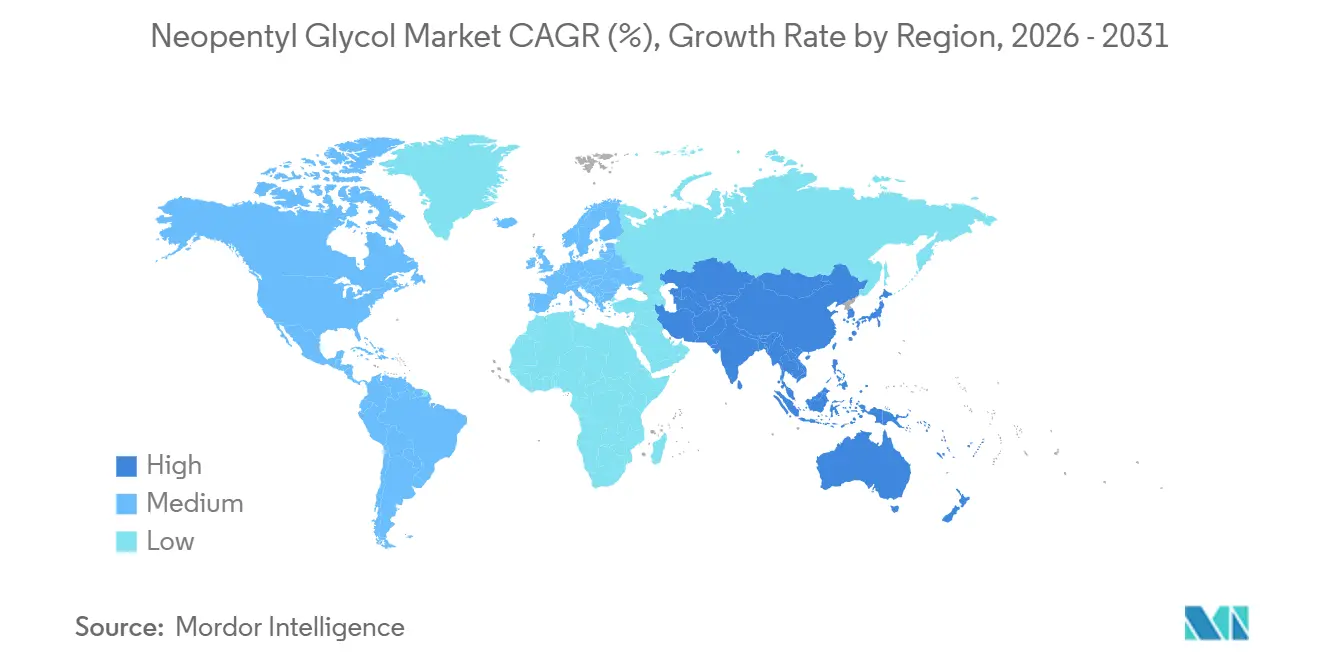

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Neopentylglykol-Marktanalyse von Mordor Intelligence

Die Größe des Neopentylglykol-Marktes wird voraussichtlich von 1,76 Milliarden USD im Jahr 2025 auf 1,82 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,24 % über 2026–2031 einen Wert von 2,35 Milliarden USD erreichen. Der Neopentylglykol-Markt wird durch die Rolle des Materials in Hochleistungspolyesterharzen gestützt, bei denen seine Molekularstruktur zur Wärmestabilität, Witterungsbeständigkeit und langen Nutzungsdauer in anspruchsvollen Beschichtungssystemen beiträgt. Der regulatorische Druck auf Emissionen flüchtiger organischer Verbindungen treibt den Markt in Richtung Pulver- und wasserbasierter Formulierungen, insbesondere bei Beschichtungsanwendungen, die regulatorische Konformität und dauerhafte Oberflächenleistung erfordern. BASFs Kapazitätserweiterung in China im Oktober 2025 sowie die Einführung einer Produktklasse mit reduziertem CO₂-Fußabdruck zeigen, dass der Wettbewerb im Neopentylglykol-Markt auf zwei Ebenen voranschreitet: Skalierung und Positionierung kohlenstoffärmerer Produkte. Die in Europa und Nordamerika im Jahr 2026 angekündigten Preiserhöhungen wurden ohne wesentliche Anzeichen einer Nachfragezerstörung absorbiert, was auf eine stetige nachgelagerte Abhängigkeit von Neopentylglykol (NPG) in Harzen und Beschichtungen hindeutet, wo die Substitution unter den aktuellen Leistungsanforderungen begrenzt bleibt. Der Markt erhält auch Unterstützung aus Dämm- und Schmierstoffanwendungen, bei denen thermische Stabilität, Formulierungseffizienz und CO₂-Dokumentation in der Lieferantenauswahl auf entwickelten Endverbrauchsmärkten zunehmend wichtiger werden.

Wichtigste Erkenntnisse des Berichts

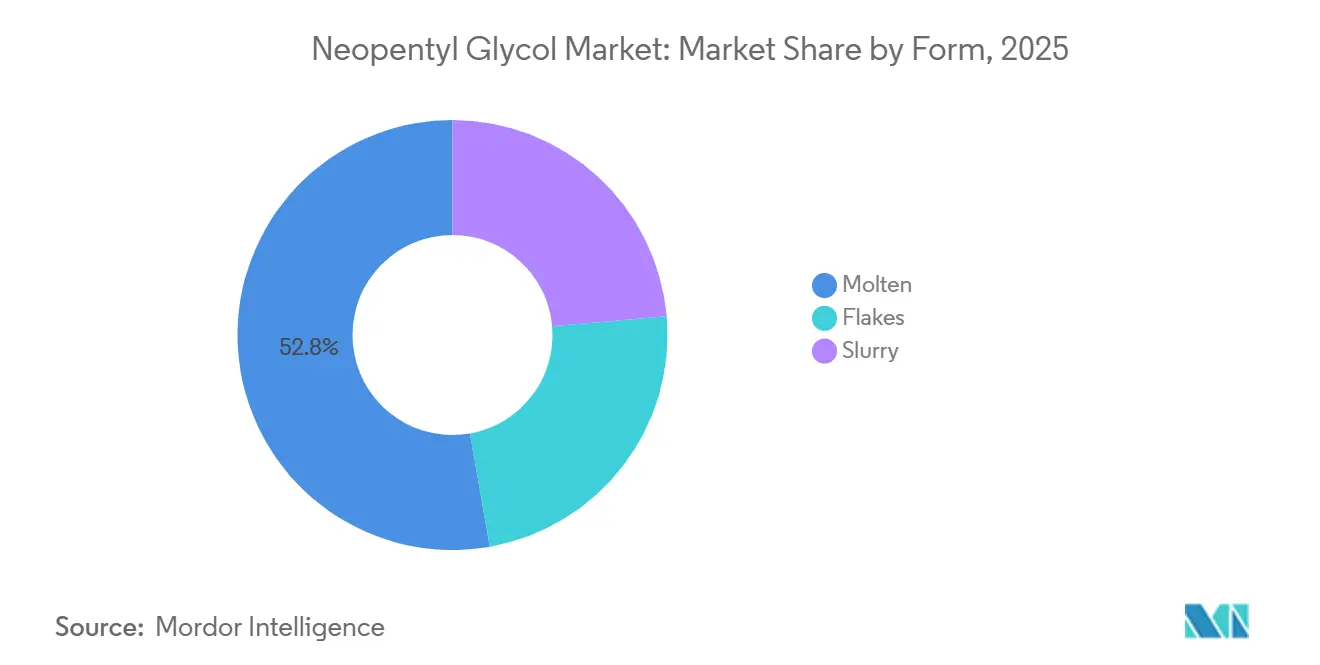

- Nach Form hielt Schmelze im Jahr 2025 einen Umsatzanteil von 52,78 %, während Aufschlämmung bis 2031 voraussichtlich mit einem CAGR von 5,82 % wachsen wird.

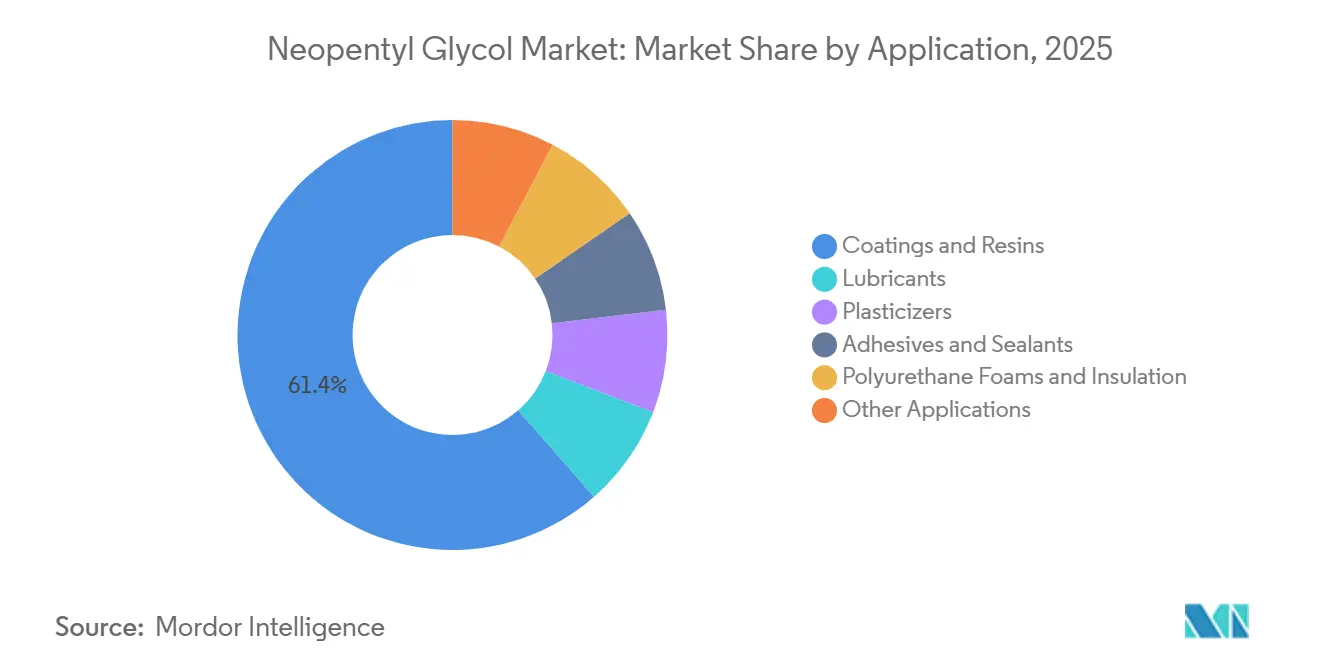

- Nach Anwendung entfielen Beschichtungen und Harze im Jahr 2025 auf 61,44 % des Umsatzes, während Polyurethanschäume und Dämmstoffe bis 2031 voraussichtlich mit einem CAGR von 6,27 % wachsen werden.

- Nach Geografie repräsentierte Asien-Pazifik im Jahr 2025 44,83 % des globalen Umsatzes und ist mit einem prognostizierten CAGR von 5,93 % bis 2031 auch die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Neopentylglykol-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachfrage aus der Beschichtungs- und Harzherstellung | +2.5% | Global, am stärksten in China, Indien, Deutschland und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Leichtbau in der Automobilindustrie und Hochleistungsschmierstoffe | +0.9% | Global, frühe Gewinne in China, Südkorea und Deutschland | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Formulierungen mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC) und nachhaltigen Formulierungen | +0.8% | China, die EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum in der Produktion von biobasiertem NPG | +0.5% | EU und Nordamerika, mittelfristige Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachfrage aus der Beschichtungs- und Harzherstellung

Der Neopentylglykol-Markt (NPG) bezieht seine größte Nachfrage weiterhin aus der Beschichtungs- und Harzherstellung, wo NPG ein integraler Bestandteil gesättigter Polyester- und Alkydsysteme bleibt, die in langlebigen Oberflächenbeschichtungen eingesetzt werden. Seine chemische Struktur ermöglicht es Harzformulierern, Witterungsbeständigkeit, Glanzerhalt und hydrolytische Beständigkeit zu verbessern, wodurch der NPG-Markt eng mit Anwendungen verbunden bleibt, bei denen ein frühzeitiger Beschichtungsabbau nicht akzeptabel ist. Chinas strengere Beschichtungsvorschriften im Jahr 2026 erhöhten den Druck auf Formulierer, auf VOC-arme Systeme umzusteigen, was die Nachfrage nach Pulver- und wasserbasierenden Harzen in der großen Bau- und Industriebeschichtungsbasis des Landes unterstützt. BASF erklärte, dass Pulverbeschichtungsharzsysteme die VOC-Emissionen im Vergleich zu flüssigen Beschichtungsalternativen um bis zu 50 % reduzieren können, was die Relevanz von NPG-basierten Polyestersystemen in konformitätsgetriebenen Formulierungen unterstreicht. Produzenten, die in der Nähe von Beschichtungsharzclustern tätig sind, haben einen Vorteil, da zuverlässige Versorgung und Prozesskompatibilität in diesem Segment ebenso wichtig sind wie der Preis. Diese Positionierung hält Beschichtungen und Harze im Mittelpunkt des NPG-Marktes, auch wenn nachgelagerte Käufer Kosten und CO₂-Intensität weiterhin genauer beobachten.

Leichtbau in der Automobilindustrie und Hochleistungsschmierstoffe

Der NPG-Markt wird auch durch die Nachfrage nach Automobil- und Industrieschmierstoffen gestützt, bei denen NPG-abgeleitete Ester thermische Stabilität, geringe Flüchtigkeit und starke Tieftemperaturleistung bieten. Sinochem stellte fest, dass synthetische Esterschmierstoffe auf NPG-Basis gut für Hochleistungsanwendungen wie Getriebeöle für Elektrofahrzeuge, Wärmemanagementflüssigkeiten für Batterien und Hochgeschwindigkeitsmotorschmierstoffe geeignet sind[1]Sinochem, „Anwendungen und Leistungsmerkmale von Neopentylglykol in synthetischen esterbasierten Schmierölen”, Sinochem, sinocheme.com. Dies ist relevant, weil der NPG-Markt von einem Wandel in den Schmierstoffspezifikationen profitiert, nicht nur vom allgemeinen Wachstum der Automobilproduktion. Bei Beschichtungen unterstützt derselbe Übergang der Fahrzeugplattform weiterhin langlebige OEM- und Reparaturlackiersysteme, die eine stabile Harzchemie und starke Oberflächenleistung über lange Betriebszyklen erfordern. Der NPG-Markt profitiert daher von zwei miteinander verbundenen automobilen Anforderungen: leichteren und langlebigeren beschichteten Teilen auf der einen Seite und leistungsstärkeren synthetischen Schmierstoffen auf der anderen. Diese doppelte Exposition verleiht dem NPG-Markt im Vergleich zu Spezialchemikalien, die von einem einzigen Transportendverbrauch abhängen, einen ausgewogeneren Nachfragemix.

Wandel hin zu VOC-armen und nachhaltigen Formulierungen

Der NPG-Markt erfährt einen direkten Aufschwung durch regulatorische Maßnahmen hin zu VOC-armen Beschichtungs- und Harzsystemen in China, Europa und Nordamerika. BASF kündigte in den Jahren 2025 und 2026 aufeinanderfolgende NPG-Preiserhöhungen in den Vereinigten Staaten und Kanada an und erhöhte die NPG-Preise in Europa im März 2026, was darauf hindeutet, dass Käufer weiterhin höhere Kosten in konformitätsgebundenen Anwendungen akzeptierten. Dies deutet darauf hin, dass der NPG-Markt Preisunterstützung beibehält, wobei Harzsysteme eher nach Leistung und regulatorischer Zuverlässigkeit als allein nach Rohstoffkosten ausgewählt werden. Chinas verbindliche Beschichtungsstandards, die im Juni 2026 in Kraft traten, verstärken dieses Muster, indem sie den Konformitätsdruck im weltgrößten Verbraucher von NPG-gebundenen Beschichtungssystemen erhöhen. Die Umstellung auf VOC-arme Systeme erfordert oft bewährte Chemie und stabile Versorgung, was Lieferanten mit starker technischer Positionierung in Harzen begünstigt. Infolgedessen wird der NPG-Markt enger mit nachgelagerten Konformitätsausgaben ausgerichtet und ist weniger kurzfristigen diskretionären Formulierungsänderungen ausgesetzt.

Wachstum in der Produktion von biobasiertem Neopentylglykol (NPG)

Der NPG-Markt entwickelt ein Premiumsegment rund um kohlenstoffärmere, biobasierte Versorgung, obwohl dieses kleiner bleibt als das konventionelle fossile Segment. BASF brachte im Oktober 2025 Neopentylglykol NEOL an seinem Standort Zhanjiang mit einem reduzierten CO₂-Fußabdruck auf den Markt, unter Verwendung von 100 % erneuerbarem Strom und kohlenstoffärmeren Einsatzstoffen. Dies zeigt, dass der NPG-Markt nicht mehr ausschließlich auf Kosten konkurriert, da die CO₂-Dokumentation nun Teil der Lieferantengespräche in Europa und Nordamerika ist. Nachgelagerte Käufer in Beschichtungen und verwandten Materialien prüfen Lieferanten zunehmend auf Transparenz des Produktfußabdrucks, insbesondere wenn Beschaffungsrichtlinien die Emissionen der Lieferkette verfolgen. Der Preisaufschlag für kohlenstoffärmere Qualitäten begrenzt die Akzeptanz in kostenempfindlichen Anwendungen noch, schafft jedoch eine verteidigungsfähige Stufe für Architekturbeschichtungen, Autoreparaturlackiersysteme und andere spezifikationsgetriebene Verwendungen. Der NPG-Markt trennt sich daher allmählich in Standardmengenversorgung und dokumentierte Premiumversorgung auf, wobei letztere Kategorie voraussichtlich im Laufe der Zeit wachsen wird.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität bei Isobutyraldehyd und Formaldehyd | -1.1% | Global, am stärksten ausgeprägt in China und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Substitutionsrisiko durch alternative Glykole | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Handhabungs- und Lagerungsanforderungen für festes NPG | -0.4% | Global, insbesondere in Schwellenmärkten mit schwächeren Logistiksystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Der Neopentylglykol-Markt bleibt Rohstoffpreisschwankungen ausgesetzt, da die NPG-Produktion von Isobutyraldehyd und Formaldehyd abhängt, die beide aus volatilen vorgelagerten petrochemischen Ketten stammen. ChemNet berichtete, dass die Isobutyraldehydpreise in China in einer Woche im März 2025 um 17,1 % stiegen, wobei die Inlandspreise von CNY 6.433 pro Tonne auf CNY 7.533 pro Tonne anstiegen, da sich das Angebot verknappt und die nachgelagerte Nachfrage verbessert hatte. Wenn sich die Rohstoffkosten so schnell bewegen, müssen die Produzenten entweder niedrigere Margen akzeptieren oder die Erhöhung an die Kunden weitergeben. Dies schafft Risiken für Käufer in preissensiblen Anwendungen, wo Beschaffungsteams Käufe verzögern, Lagerbestände reduzieren oder die Formulierungswirtschaftlichkeit neu bewerten können. Der Neopentylglykol-Markt ist in leistungskritischen Beschichtungen und Schmierstoffen stabiler als in nachgelagerten Kategorien, wo Kostenschwankungen das Kaufverhalten schneller verändern können. Diese Dynamik beseitigt die Nachfrage nicht, kann aber die Bestellzeiten verlangsamen und die Rentabilität in Zeiten knapper Rohstoffversorgung schwächen.

Substitutionsrisiko durch alternative Glykole

Der Neopentylglykol-Markt sieht sich Substitutionsdruck durch andere Spezialglykole ausgesetzt, insbesondere in Polyesterharzsystemen, wo Formulierer Mischungen anpassen können, um Kosten und Leistung auszubalancieren. Eastmans ChemPoint-Leitfaden weist darauf hin, dass Alternativen wie 1,4-Cyclohexandimethanol und 2,2,4-Trimethyl-1,3-pentandiol geeignete Eigenschaften für witterungsbeständige, transparente, hochfeste oder fleckenbeständige Beschichtungen bieten können[2]Eastman/ChemPoint, „Auswahl von Glykolen für die Polyesterharzleistung”, ChemPoint, chempoint.com. NPG behält eine Position in vielen etablierten Harzsystemen, obwohl höhere NPG-Preise inkrementelle Neuformulierungen in Nordamerika und Europa fördern können, insbesondere wenn Käufer bereits mehrere Diole aus demselben Lieferantennetzwerk beziehen. Das Substitutionsrisiko ist am deutlichsten am Rand sichtbar, wo ein Teil der Nachfrage verschoben werden kann, ohne dass eine vollständige Neugestaltung nachgelagerter Produktfamilien erforderlich ist. Der Neopentylglykol-Markt hat weniger Flexibilität, wenn Rohstoffdruck und Substitutionsoptionen gleichzeitig steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Schmelze dominiert durch Prozesseffizienz, Aufschlämmung gewinnt an Boden in der nachhaltigen Logistik

Schmelze machte im Jahr 2025 52,78 % des Neopentylglykol-Marktanteils aus, was ihre Kompatibilität mit kontinuierlichen Harzproduktionslinien widerspiegelt, die täglich große Mengen NPG verbrauchen. Große Anlagen bevorzugen Schmelzelieferungen, da das Produkt direkt in beheizte Systeme eingespeist wird, ohne den zusätzlichen Wiederaufschmelzschritt, der für Flocken erforderlich ist. Dieser Prozessvorteil reduziert den Energieverlust bei Hochdurchsatz-Polykondensationsoperationen und hilft, die Produktionsplanung für Beschichtungsharzhersteller zu stabilisieren. Die Schmelzeform eignet sich auch für Regionen, in denen Versorgungsnetze beheizte Tanks, Rohrleitungshandhabung und schnelles Entladen an integrierten Chemiestandorten unterstützen. Diese betrieblichen Vorteile erklären, warum der Neopentylglykol-Markt die Schmelzeform in großen Produktionszentren in Asien und Teilen Europas weiterhin bevorzugt.

Flocken bleiben im Neopentylglykol-Markt relevant, wo Chargenbetrieb, kleinere Harzanlagen oder Exportlogistik eine einfachere Verpackung und Lagerung bevorzugen. Kleinere Käufer in Indien und Südostasien verwenden weiterhin Flocken, wo beheizte Transportnetze weniger entwickelt sind und Anlagenkonfigurationen nicht auf kontinuierliche Schmelzezufuhr ausgelegt sind. Flocken stehen jedoch unter zunehmendem Druck, da nachgelagerte Nutzer Handhabungssysteme modernisieren und niedrigere Umwandlungskosten in der Harzherstellung anstreben. Aufschlämmung ist die am schnellsten wachsende Form im Neopentylglykol-Markt und soll bis 2031 mit einem CAGR von 5,82 % wachsen. Sie kann bei Umgebungstemperatur transportiert werden, was den Logistikaufwand im Zusammenhang mit der Wärmewartung reduziert. Diese Form spricht auch Käufer an, die Lieferformate auf der Grundlage von CO₂-Fußabdruck und Sicherheitsaspekten bewerten, nicht nur nach Kaufpreis und Reinheit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Beschichtungen und Harze verankern die Nachfrage, während PU-Schäume den Markt übertreffen

Beschichtungen und Harze machten im Jahr 2025 61,44 % des Neopentylglykol-Marktes aus, was die etablierte Rolle von NPG in Polyesterharzsystemen für Pulverbeschichtungen, Alkyde und verwandte Leistungsmaterialien widerspiegelt. Diese Position wird durch NPGs Beitrag zu Anwendungen gestützt, die Witterungsbeständigkeit, Glanzerhalt und lange Nutzungsdauer unter industriellen und baulichen Bedingungen erfordern. Pulverbeschichtungen bleiben wichtig, da sie an der Schnittstelle von VOC-Regulierung, Haltbarkeitsanforderungen und im kommerziellen Maßstab validierter Harzchemie stehen. Schmierstoffe bilden eine weitere bedeutende Nachfragebasis, wobei NPG-abgeleitete Polyolester in Anwendungen eingesetzt werden, bei denen thermische und oxidative Stabilität die Bandbreite geeigneter Chemien einschränken. Weichmacher, Klebstoffe, Dichtstoffe und kleinere Spezialanwendungen verleihen dem Neopentylglykol-Markt weitere Breite, erreichen jedoch nicht das Volumen des beschichtungsgeführten Verbrauchs.

Polyurethanschäume und Dämmstoffe sind das am schnellsten wachsende Anwendungssegment im Neopentylglykol-Markt und sollen bis 2031 mit einem CAGR von 6,27 % wachsen. Die Nachfrage wird durch strengere Gebäudeleistungsanforderungen gestützt, die das Interesse an starren geschlossenzelligen PU-Systemen steigern, die auf stabiler Polyesterpolyolchemie basieren. NPGs Beitrag zur thermischen Stabilität und zum Prozessverhalten macht es in Formulierungen nützlich, bei denen die Dämmleistung über lange Nutzungszeiträume aufrechterhalten werden muss. Dies verschafft dem Neopentylglykol-Markt Zugang zu grüner Bau- und Sanierungsaktivität über Beschichtungs- und Transportendverwendungen hinaus. Im Laufe der Zeit verbreitert dies das Nachfrageprofil des Neopentylglykol-Marktes und verringert die Abhängigkeit von einem einzigen nachgelagerten Segment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 44,83 % der globalen Nachfrage aus und soll bis 2031 mit einem CAGR von 5,93 % wachsen, was es zur primären regionalen Wachstumslokomotive des Neopentylglykol-Marktes macht. Die Region kombiniert große Produktionscluster mit erheblichem nachgelagertem Verbrauch, was die Logistik strafft und eine starke Integration zwischen vorgelagerten NPG-Anlagen und Beschichtungsharzkunden unterstützt. China bleibt die dominierende Kraft im Neopentylglykol-Markt, sowohl als größter Produzent als auch als Verbraucher von NPG-gebundenen Harzen und Beschichtungen. Strengere chinesische Beschichtungsstandards im Jahr 2026 bieten zusätzliche Unterstützung für Pulver- und wasserbasierte Systeme, die NPG-kompatible Harzchemie verwenden. Südkorea, Japan, Indien und Südostasien tragen ebenfalls zum Neopentylglykol-Markt durch Elektronikbeschichtungen, Automobillieferketten, Infrastrukturmaterialien und Spezialharznachfrage bei.

Nordamerika repräsentiert ein hochwertiges Segment des Neopentylglykol-Marktes, wo Käufer oft Qualitätskonsistenz, technischen Service und Versorgungszuverlässigkeit über den Preis allein stellen. Eastman und BASF bleiben zentral für die regionale Versorgungslandschaft, und die Preiserhöhung im März 2026 in Nord- und Lateinamerika zeigte, dass die Marktdisziplin innerhalb einer spezifikationsgetriebenen Kundenbasis standhielt. Die Region ist auch für das wachsende Interesse an kohlenstoffärmeren Qualitäten und dokumentierten recycelten oder zirkulären Rohstoffwegen bekannt, die mit dem breiteren Wandel hin zu Beschaffungstransparenz in Beschichtungen und fortschrittlichen Materialien übereinstimmen. Kanada und Mexiko tragen zum Neopentylglykol-Markt hauptsächlich durch grenzüberschreitende Automobil- und Industriefertigungsverbindungen bei, nicht durch unabhängige Wachstumsmuster.

Europa bevorzugt weiterhin rückverfolgbare, konformitätsorientierte Versorgung im Neopentylglykol-Markt, insbesondere in Deutschland, dem Vereinigten Königreich, Frankreich und Italien, wo die Nachfrage aus Automobil- und Architekturbeschichtungen konzentriert bleibt. BASFs Preiserhöhung im März 2026 von EUR 350 pro Tonne (USD 406 pro Tonne) zeigt, dass europäische Käufer weiterhin in einem Markt operieren, der die Preisgestaltung für technisch qualifizierte Versorgung unterstützt. Kohlenstoffärmere Qualitäten und CO₂-Fußabdruckdokumentation haben in Europa ein größeres Gewicht als in den meisten anderen Regionen, was die Position von Premiumlieferanten im Neopentylglykol-Markt stärkt. Südamerika, der Nahe Osten und Afrika bleiben kleinere Märkte, bieten aber langfristige Chancen in industriellen, architektonischen und infrastrukturellen Beschichtungen, die langlebige Harzsysteme erfordern.

Wettbewerbslandschaft

Der Neopentylglykol-Markt ist unter den wichtigsten globalen Lieferanten mäßig konsolidiert, wobei kein einzelnes Unternehmen alle Regionen dominiert. BASF, Eastman und andere etablierte Produzenten prägen die Wettbewerbslandschaft durch Skalierung, technische Positionierung und Preismanagement über mehrere Endverwendungen hinweg. Im Oktober 2025 nahm BASF eine neue NPG-Anlage mit einer Kapazität von 80.000 Tonnen pro Jahr in Zhanjiang in Betrieb und erhöhte damit seine globale Kapazität von 255.000 auf 335.000 Tonnen pro Jahr. Diese Erweiterung stärkt BASFs Präsenz in Asien und unterstützt gleichzeitig die Versorgungszuverlässigkeit für nachgelagerte Harzkunden mit regionalen Produktionsanforderungen. BASF brachte am selben Standort auch NEOL NPG mit einem reduzierten CO₂-Fußabdruck auf den Markt, was darauf hindeutet, dass Premium-Differenzierung ein sichtbarerer Teil des Neopentylglykol-Marktes wird.

Eastman nimmt am Neopentylglykol-Markt sowohl durch NPG-Versorgung als auch durch angrenzende Dioloptionen teil, die Formulierer bei der Abwägung von Kosten und Leistung berücksichtigen. Die Preiserhöhung des Unternehmens im März 2026 von bis zu USD 170 pro Tonne in Nord- und Lateinamerika spiegelte einen Fokus auf Werterhalt in Leistungsanwendungen wider, die höhere Preise absorbieren können. BASFs Preismaßnahmen in den Jahren 2025 und 2026 in Nordamerika spiegeln dasselbe Wettbewerbsmuster wider, bei dem große Produzenten Angebotsdisziplin anwenden, anstatt Volumen zu jedem Preis anzustreben. Der Neopentylglykol-Markt bewegt sich daher über einen einfachen Rohstoffwettbewerb hinaus hin zu einem Modell, bei dem Service, Zuverlässigkeit, CO₂-Fußabdruck des Produkts und Anwendungseignung die Wettbewerbsergebnisse zunehmend prägen.

Kleinere und regionale Lieferanten bleiben im Neopentylglykol-Markt relevant, da viele Kunden zuverlässigen lokalen Zugang, maßgeschneiderte Qualitäten und praktische Unterstützung bei Formulierungs- oder Handhabungsanforderungen benötigen. Unternehmen mit breiteren Spezialpolyol- oder Oxochemikalienportfolios können diese angrenzenden Positionen nutzen, um Kundenbeziehungen zu vertiefen, auch ohne eine führende globale NPG-Skalierung. Im Neopentylglykol-Markt entstehen zwei Wettbewerbschancen: eine rund um kohlenstoffärmere und biobasierte Versorgung, bei der kommerziell verfügbare Angebote im Verhältnis zum zukünftigen Käuferinteresse begrenzt bleiben, und eine andere in der Versorgung mit Spezifikationsqualitäten für Hochleistungsschmierstoffester und Dämmstoffe, bei denen Qualitätskonsistenz wichtiger ist als der Preis. Diese Faktoren halten den Neopentylglykol-Markt an der Spitze mäßig konzentriert, während er für Spezialisten offen genug bleibt, um Positionen in gezielten Endverbrauchsketten zu halten.

Neopentylglykol-Branchenführer

BASF

MITSUBISHI GAS CHEMICAL COMPANY, INC.

OXEA GmbH

Perstorp

Wanhua

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: BASF kündigte aufeinanderfolgende Preiserhöhungen für NEOL NPG in den Vereinigten Staaten und Kanada an. Eine Erhöhung von USD 0,07/lb wurde im Februar 2026 angekündigt, gefolgt von einer weiteren Erhöhung mit Wirkung zum 15. April 2026, unter Berufung auf weitere Eskalation bei Logistik- und Rohstoffkosten.

- Oktober 2025: BASF eröffnete eine neue NPG-Anlage mit einer Kapazität von 80.000 Tonnen pro Jahr an seinem Verbundstandort Zhanjiang in China und erweiterte damit seine globale NPG-Kapazität von 255.000 auf 335.000 Tonnen jährlich. Gleichzeitig brachte BASF Neopentylglykol NEOL mit einem reduzierten CO₂-Fußabdruck in Zhanjiang auf den Markt, hergestellt unter Verwendung von 100 % erneuerbarem Strom und kohlenstoffärmeren Einsatzstoffen. Dies markierte das erste kommerzielle kohlenstoffarme NPG-Angebot im großen Maßstab, das auf Kunden von Pulverbeschichtungsharzen im Asien-Pazifik-Raum abzielt.

Globaler Neopentylglykol-Marktbericht – Umfang

Neopentylglykol (NPG) ist eine hochreine organische chemische Verbindung, die für ihre Stabilität geschätzt wird. Es wird hauptsächlich als Baustein für synthetische Harze und Polyesterformulierungen verwendet und verbessert die Beständigkeit von Farben, Beschichtungen und Kunststoffen gegenüber Wärme, Licht und Wasser.

Der Neopentylglykol-Markt ist nach Form, Anwendung und Geografie segmentiert. Nach Form ist der Markt in Flocken, Schmelze und Aufschlämmung segmentiert. Nach Anwendung ist der Markt in Beschichtungen und Harze, Schmierstoffe, Weichmacher, Klebstoffe und Dichtstoffe, Polyurethanschäume und Dämmstoffe sowie sonstige Anwendungen segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für Neopentylglykol in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Flocken |

| Schmelze |

| Aufschlämmung |

| Beschichtungen und Harze |

| Schmierstoffe |

| Weichmacher |

| Klebstoffe und Dichtstoffe |

| Polyurethanschäume und Dämmstoffe |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Flocken | |

| Schmelze | ||

| Aufschlämmung | ||

| Nach Anwendung | Beschichtungen und Harze | |

| Schmierstoffe | ||

| Weichmacher | ||

| Klebstoffe und Dichtstoffe | ||

| Polyurethanschäume und Dämmstoffe | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Neopentylglykol-Marktes?

Die Größe des Neopentylglykol-Marktes wird voraussichtlich von 1,76 Milliarden USD im Jahr 2025 auf 1,82 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,24 % über 2026–2031 einen Wert von 2,35 Milliarden USD erreichen.

Welche Anwendung erzeugt die größte Nachfrage nach Neopentylglykol?

Beschichtungen und Harze führten die Nachfrage mit einem Umsatzanteil von 61,44 % im Jahr 2025 an, was die starke Rolle von NPG in Polyesterharzen widerspiegelt, die in langlebigen, VOC-armen Beschichtungssystemen eingesetzt werden.

Welche Region führt den globalen Verbrauch von Neopentylglykol an?

Asien-Pazifik führte im Jahr 2025 mit 44,83 % der globalen Nachfrage und ist mit einem prognostizierten CAGR von 5,93 % bis 2031 auch die am schnellsten wachsende Region.

Warum hilft der regulatorische Druck der NPG-Nachfrage?

Strengere VOC-Vorschriften drängen nachgelagerte Nutzer zu Pulver- und wasserbasierten Systemen, bei denen NPG-basierte Harzchemie Konformität, Haltbarkeit und stabile Verarbeitungsleistung unterstützt.

Seite zuletzt aktualisiert am: