Größe und Marktanteil des Transformatormarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

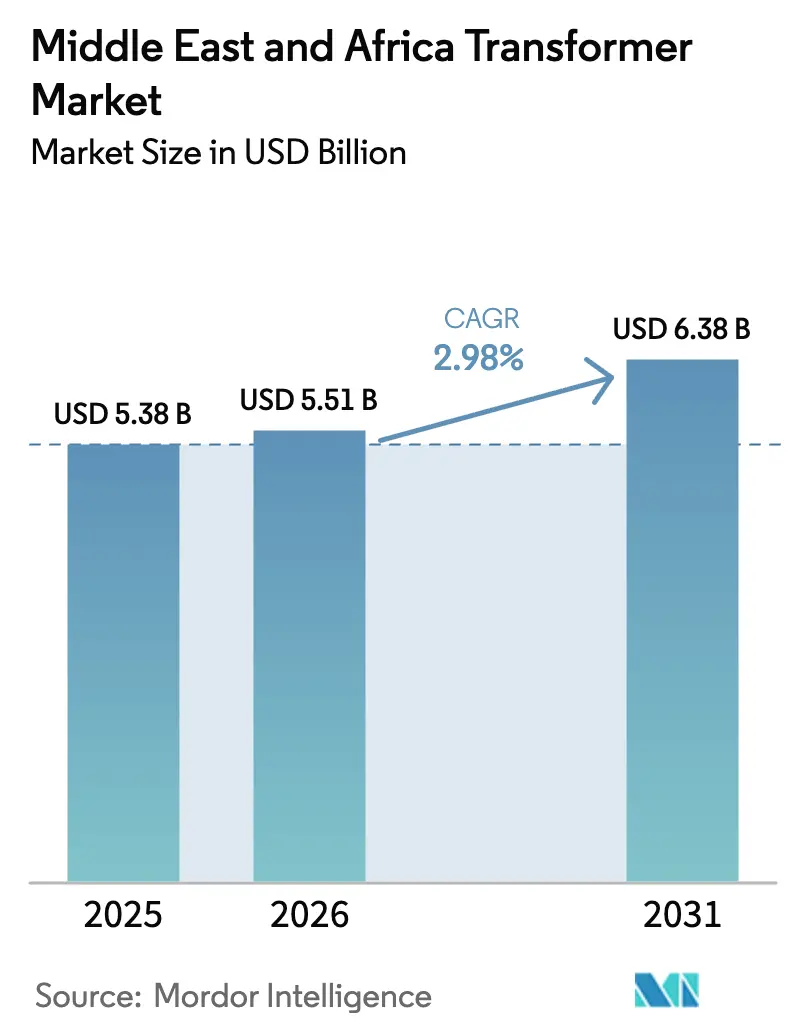

| Marktgröße im Basisjahr (2025) | 5.38 Milliarden US-Dollar |

| Marktgröße (2026) | 5.51 Milliarden US-Dollar |

| Marktgröße (2031) | 6.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Transformatormarkts im Nahen Osten und Afrika von Mordor Intelligence

Die Größe des Transformatormarkts im Nahen Osten und Afrika wird voraussichtlich von USD 5,38 Milliarden im Jahr 2025 auf USD 5,51 Milliarden im Jahr 2026 steigen und bis 2031 USD 6,38 Milliarden erreichen, mit einer CAGR von 2,98 % über den Zeitraum 2026–2031.

Gemessenes Wachstum verbirgt strukturelle Verschiebungen, da Staatsfonds Kapital in Netzmodernisierungs-Megaprojekte lenken, während die Versorgungsbudgets empfindlich auf Ölpreiszyklen reagieren. Die spezialisierte Hochspannungsnachfrage steigt stark rund um Vorzeigeinvestitionen wie Saudi-Arabiens NEOM, wo Konverterstationen und HVDC-Verbindungen herkömmliche Verteilungserweiterungen ablösen.[1]Freshfields, "Inside Infrastructure—MENA-Trends," freshfields.com Lieferkettenherausforderungen verstärken diese Dynamik; Hitachi Energy warnt, dass neue Leistungsklasseneinheiten nun Vorlaufzeiten von drei Jahren erfordern, was Versorgungsunternehmen zu Überbestellungen und regionale Akteure zur Lokalisierung der Produktion veranlasst.[2]POWER Magazine, "Digitaler Sensor erweitert das Asset-Management," powermag.com Gleichzeitig gewinnen luftgekühlte Designs in dichten städtischen Bezirken und Hyperscale-Rechenzentren an Bedeutung, was sowohl auf verschärfte Umweltvorschriften als auch auf den Bedarf an kompakten Geräten zurückzuführen ist.

Wichtigste Erkenntnisse des Berichts

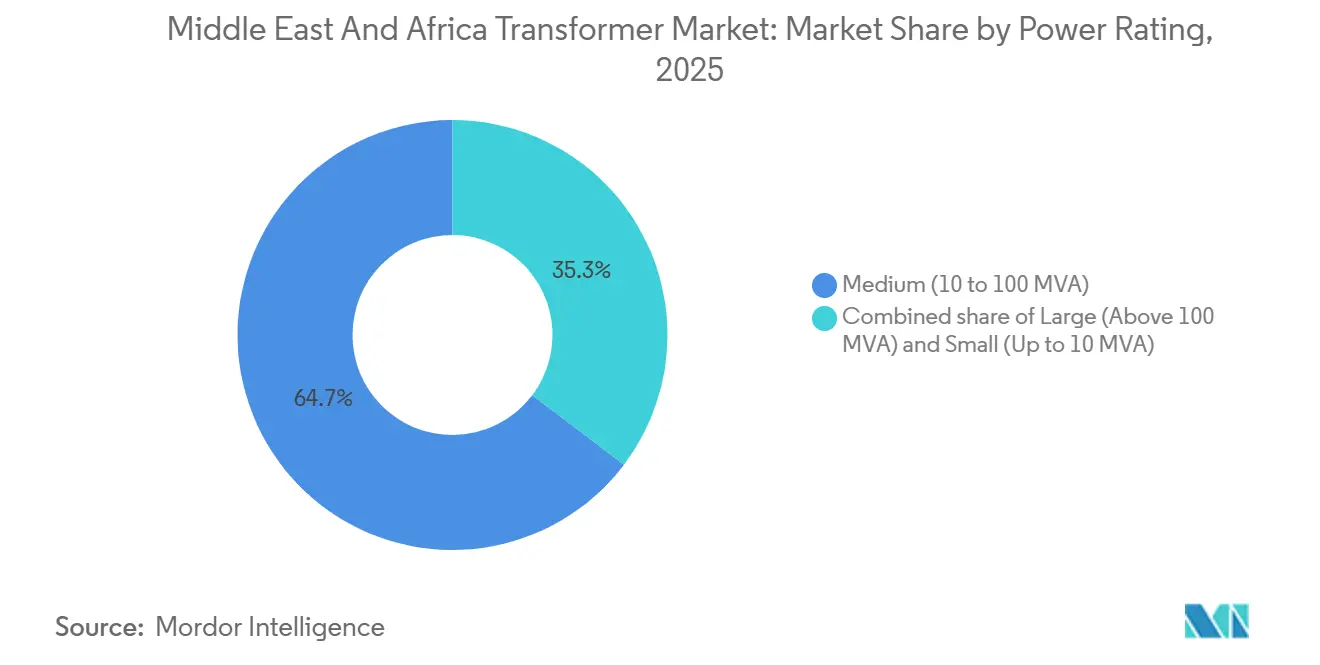

- Nach Leistungsklasse hielten mittelgroße Transformatoren im Jahr 2025 einen Marktanteil von 64,7 % am Transformatormarkt im Nahen Osten und Afrika, während große Einheiten über 100 MVA bis 2031 voraussichtlich mit einer CAGR von 4,9 % wachsen werden.

- Nach Kühlungstyp beherrschten ölgekühlte Designs im Jahr 2025 einen Umsatzanteil von 84,3 %; luftgekühlte Varianten werden voraussichtlich bis 2031 die schnellste CAGR von 5,2 % erzielen.

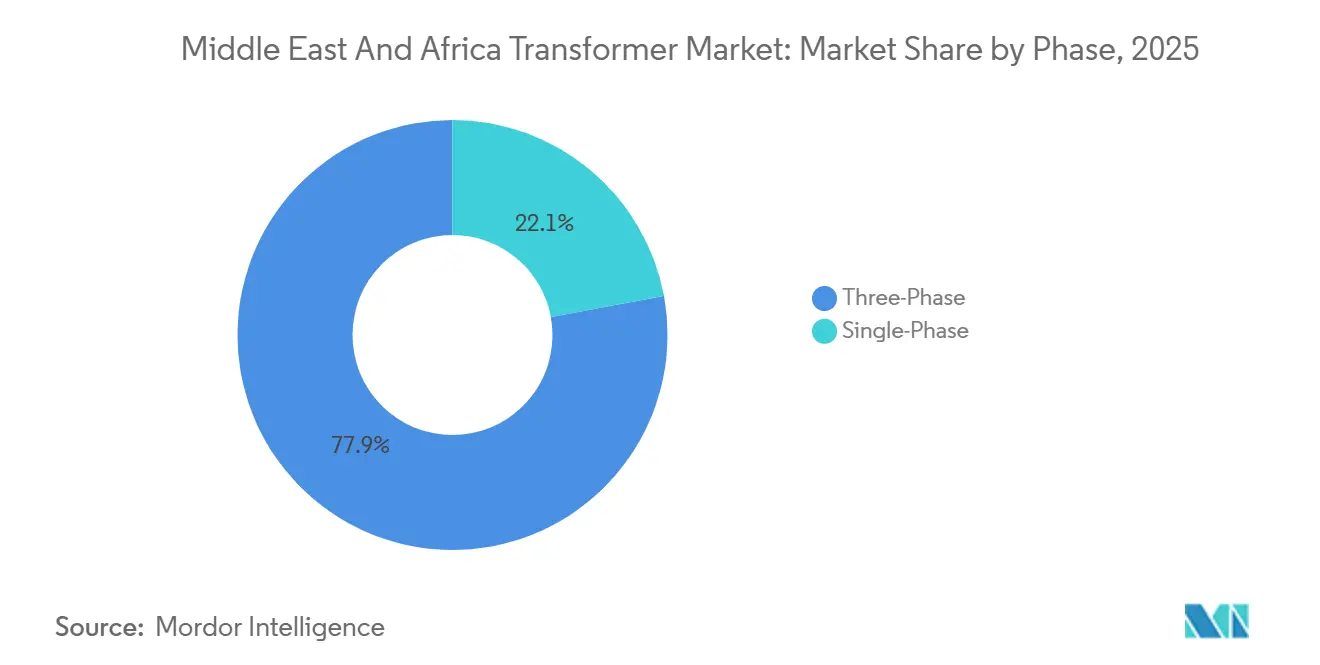

- Nach Phase führten Dreiphaseneinheiten im Jahr 2025 mit einem Anteil von 77,9 % und sind auf dem Weg zu einer CAGR von 3,6 %, was Einphasenersatz übertrifft.

- Nach Transformatortyp hielten Leistungstransformatoren im Jahr 2025 einen Anteil von 60,0 %; Verteilungstransformatoren werden bis 2031 mit 4,5 % schneller wachsen, angetrieben durch die Elektrifizierung der letzten Meile in Nigeria und städtischen Randgebieten des Golfs.

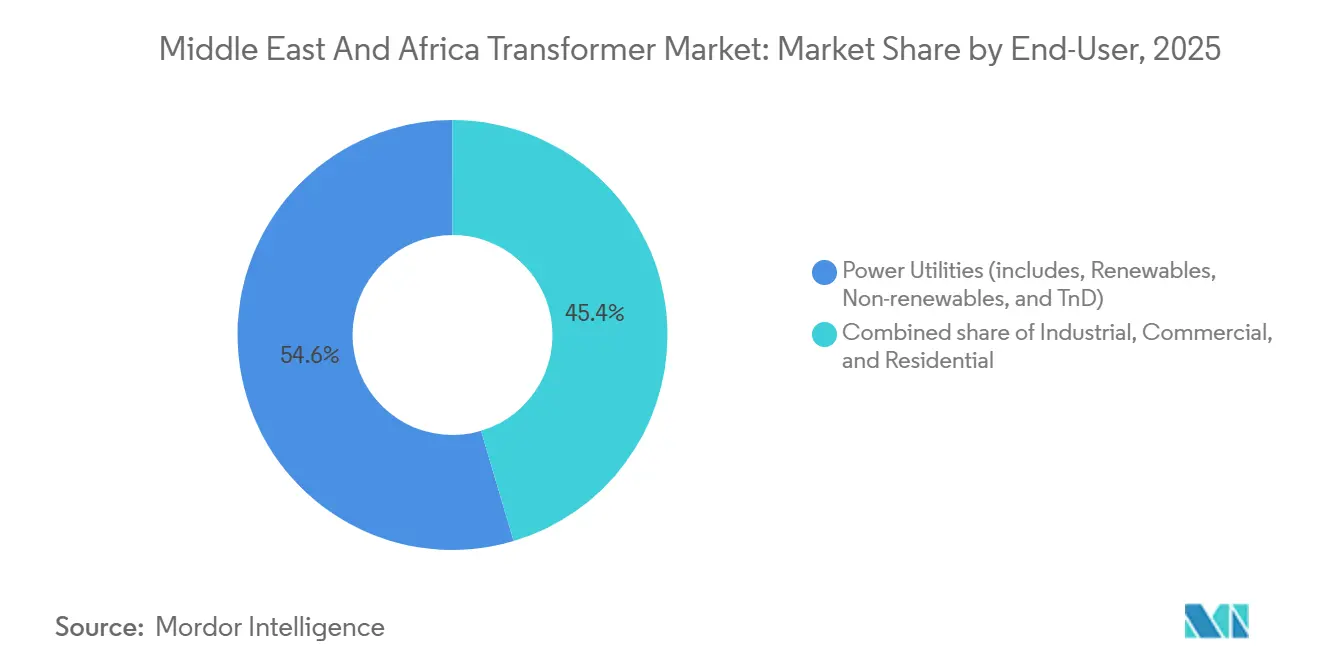

- Nach Endverbraucher repräsentierten Stromversorgungsunternehmen 54,6 % der Nachfrage im Jahr 2025, während industrielle Käufer voraussichtlich die höchste CAGR von 4,7 % aufgrund prozessintensiver Investitionen in Bergbau, Petrochemie und Entsalzung verzeichnen werden.

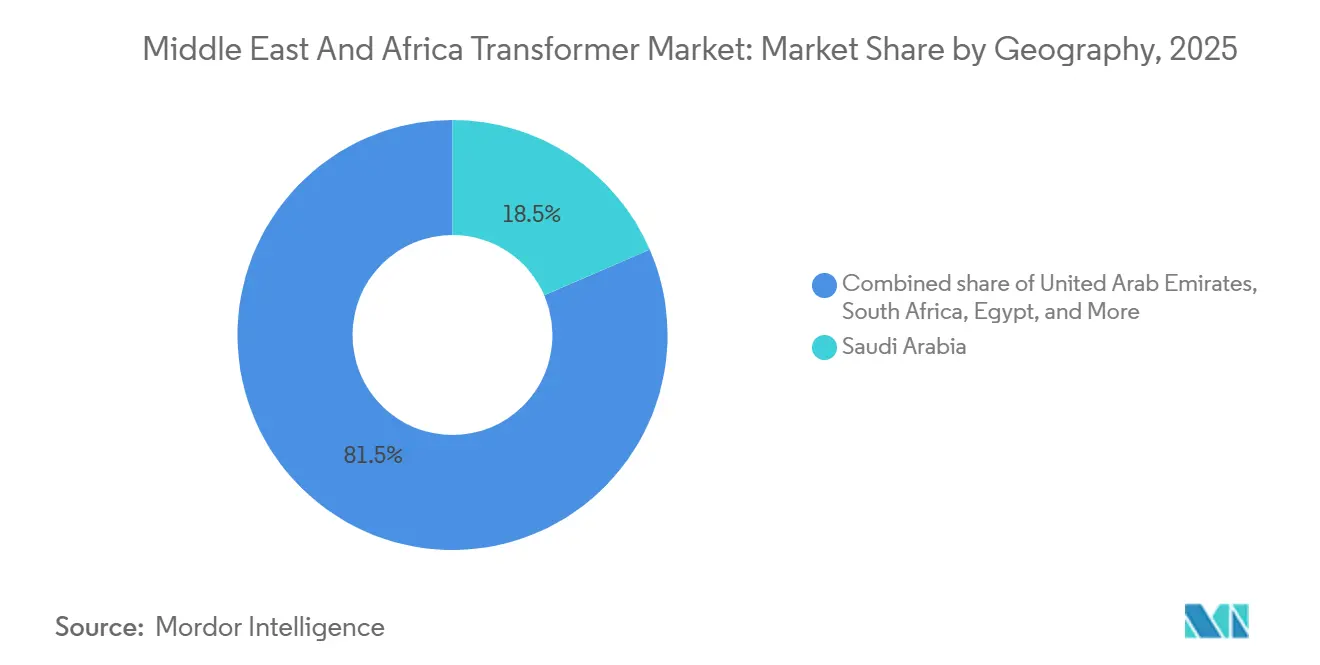

- Nach Geografie führte Saudi-Arabien den Transformatormarkt im Nahen Osten und Afrika mit einem Anteil von 18,5 % im Jahr 2025 an; Ägypten wird voraussichtlich bis 2031 die stärkste CAGR von 5,3 % verzeichnen, da es das Netz auf die Aufnahme von 20 GW erneuerbarer Energien vorbereitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Transformatormarkts im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzausbau durch erneuerbare Energien im Versorgungsmaßstab | +1.2% | Saudi-Arabien, VAE, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Steigende städtische Stromnachfrage | +0.8% | VAE, Ägypten, Nigeria | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Netzmodernisierungsprogramme | +0.9% | Saudi-Arabien, Ägypten, Katar | Mittelfristig (2–4 Jahre) |

| Bergbaugetriebene Mikronetz-Investitionen | +0.4% | Südafrika, Westafrika | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Entsalzungsanlagen | +0.3% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende HVDC-Verbindungen | +0.5% | Ägypten-Saudi-Korridor, GCC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzausbau durch erneuerbare Energien im Versorgungsmaßstab

Der Public Investment Fund Saudi-Arabiens hat im Rahmen der Vision 2030 USD 50 Milliarden für Solar- und Windenergie bereitgestellt, eine Verpflichtung, die Bestellungen für Hochspannungstransformatoren und Blindleistungsgeräte an jedem neuen Erzeugungsstandort vorzieht.[3]Dubai Municipality, "Aktualisierung der Bauordnung 2024," dm.gov.ae Die 2-GW-Photovoltaikanlage Al Dhafra in den VAE verwendet 180 aufgeständerte Einheiten mit einer Nennleistung von 33/0,4 kV, um die Wechselrichterleistung auf das 400-kV-Backbone zu leiten.[4]Public Investment Fund, "Vision 2030 Zuteilungen für erneuerbare Energien," pif.gov.sa Der Benban-Komplex in Ägypten bezog schlüsselfertige Pakete von asiatischen Anbietern, die 15 % unter europäischen Mitbewerbern lagen, was den Margendruck auf westliche Originalgerätehersteller verstärkt. Die IPP-Runde 2024 in Südafrika fügte 27 Projekte hinzu, von denen jedes Eskom-zugelassene Stufenschalter-Transformatoren benötigt, die in der Lage sind, kohlebedingte Frequenzschwankungen zu überstehen. Die IEC-60076-16-Konformität für Windanwendungen ist nun in den meisten Ausschreibungen verankert und schließt Lieferanten ohne akkreditierte Labore aus.

Steigende städtische Stromnachfrage

Dubais Bevölkerung überstieg 2025 3,6 Millionen, was die sommerliche Spitzenlast auf 13,5 GW trieb und DEWA veranlasste, bis 2026 42 neue 132/11-kV-Umspannwerke zu bauen. Jeder Standort installiert zwei 90-MVA-Transformatoren mit Laststufenschaltern für Redundanz und ±5 % Spannungsregelung während Klimaanlagenspitzen. Kairos Metroerweiterungen benötigen 25-MVA-Gleichrichtertransformatoren an jeder Traktionsunterstation zur Versorgung von 1,5-kV-DC-Fahrzeugen. Lagos bekämpft 30 % Verteilungsverluste mit intelligenten, sensorbestückten Einheiten, die mit der EcoStruxure-Suite von Schneider Electric kompatibel sind. Sekundärstädte wie Dschidda, Schardscha und Alexandria wechseln von informellen Zuleitungen zu aufgeständerten oder unterirdischen Transformatoren, die für beengte Trassenrechte geeignet sind.

Staatlich finanzierte Netzmodernisierungsprogramme

Saudi Electricity Company stellte 2024 SAR 28 Milliarden (USD 7,5 Milliarden) bereit, um veraltete 115-kV-Leitungen durch digitale 380-kV-Umspannwerke zu ersetzen und dabei rund 1.200 vor 2005 in Betrieb genommene Transformatoren außer Betrieb zu nehmen. Ägypten sicherte sich EUR 600 Millionen von der EBRD zur Verstärkung der Korridore von Assuan bis zum Mittelmeer, mit Vorgaben für Teilentladungsüberwachung und zusätzliche DGA-Anschlüsse. Kahramaa in Katar erteilte einen Auftrag über QAR 1,2 Milliarden für 18 Umspannwerke, ausgestattet mit SF₆-freier Schaltanlage und estergefüllten Transformatoren, die auf seinen Kohlenstoff-Fahrplan 2030 abgestimmt sind. Als Gruppe legen diese Programme Wert auf digitale Zwillinge und Analysen und belohnen Originalgerätehersteller mit integrierter Software.

Bergbaugetriebene Mikronetz-Investitionen

Südafrikas Platinbergbaugürtel und Westafrikas Goldkorridor haben auf containerisierte 5–25-MVA-Transformatoren zurückgegriffen, die autonomen Transport und Belüftung ohne vollständige Netzerweiterung versorgen. Mobilität, IECEx-Zertifizierung und schnelle Umsetzung sind wichtiger als der niedrigste Preis. Siemens lieferte 2025 ein mobiles 132/33-kV-Umspannwerk an Ägyptens neue Verwaltungshauptstadt und verkürzte die Bauarbeiten vor Ort von 14 Monaten auf 8 Wochen. Eatons IECEx-zugelassene 11-kV-Trockentypenserie adressiert nun methanreiche Schächte, in denen ölgefüllte Geräte unzulässig sind. Hohe Kupferpreise halten die Mietpreise attraktiv und geben spezialisierten Vermietern Spielraum zur Erweiterung ihrer Flotten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ölpreisbedingte Kürzungen der Investitionsausgaben von Versorgungsunternehmen | -0.9% | Saudi-Arabien, VAE, Katar, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige asiatische Importe verstärken den Preisdruck | -0.7% | Regionsweit | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Wartungspersonal | -0.3% | Saudi-Arabien, VAE, Südafrika | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Harzversorgung für Trockentypeinheiten | -0.2% | VAE, Katar | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisbedingte Kürzungen der Investitionsausgaben von Versorgungsunternehmen

Der Brent-Rohölpreis lag im ersten Quartal 2025 durchschnittlich bei USD 72 pro Barrel, was Saudi Aramco Power und Abu Dhabi National Energy veranlasste, nicht kritische Umspannwerksaufträge um bis zu ein Jahr aufzuschieben. Historische Daten zeigen eine Korrelation von 0,6 zwischen den vierteljährlichen Öleinnahmen und den Ausgaben der GCC-Versorgungsunternehmen mit einer Verzögerung von zwei Quartalen. Nigeria spiegelte den Druck wider, verschob 14 Projekte und ließ 8,2 GW an gestrandeter Erzeugung zurück. Aufgeschobene Nachfrage taucht in der Regel wieder auf, sobald sich der Ölpreis über USD 80 stabilisiert, aber der kurzfristige Schock reduziert die Fabrikauslastung und erhöht den Betriebskapitalbedarf für Originalgerätehersteller.

Kostengünstige asiatische Importe verstärken den Preisdruck

Chinesische Exporteure verschifften 2025 Transformatoren im Wert von CNY 64,6 Milliarden (USD 9,1 Milliarden), von denen 22 % auf dem Transformatormarkt im Nahen Osten und Afrika landeten. Die Won-Abwertung ermöglicht es koreanischen Herstellern, europäische Konkurrenten bei Einheiten bis 50 MVA um 12–18 % zu unterbieten. Versorgungsunternehmen teilen Ausschreibungen nun in „technologiekritische” Lose, die für IEC-zertifizierte Anbieter reserviert sind, und Standardlose, die für alle offen sind, was eine zweistufige Preiskurve erzeugt. Saudi-Arabiens 30%- und VAE-25%-Regeln für lokale Inhalte dämpfen den Schlag, aber asiatische Originalgerätehersteller kontern durch Joint Ventures wie Mitsubishi Electric-Alfanar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Große Einheiten verankern Megaprojekte

Große Transformatoren mit einer Nennleistung über 100 MVA bilden das kritische Bindeglied zwischen Gigawatt-Solarparks, HVDC-Terminals und nationalen Backbones im Transformatormarkt im Nahen Osten und Afrika. Das Segment wird voraussichtlich mit 4,9 % wachsen und damit die Gesamtentwicklung übertreffen, da Ägypten-Saudi-, GCC- und Äthiopien-Kenia-Korridore Konverterkapazität hinzufügen. Mittelgroße Einheiten haben den breitesten Fußabdruck und sichern 64,7 % der Nachfrage im Jahr 2025. Ihre standardisierten Designs ziehen aggressives asiatisches Bieten an, was die Margen drückt, aber eine schnelle Skalierung von Verteilungsleitungen und mittelgroßen Industrieanlagen ermöglicht. NEOM allein könnte bis 2030 180 große Transformatoren benötigen und die Beschaffung auf eine Handvoll Blockbuster-Ausschreibungen konzentrieren.

Die Einführung von werksmontierten Gestellen und mobilen Umspannwerken verkürzt die Vorlaufzeiten und lenkt einen Teil der Investitionsausgaben in Richtung Integrationsdienstleistungen. Siemens' Acht-Wochen-Einsatz in Ägyptens neuer Hauptstadt zeigte einen Zeitgewinn bis zur Energieversorgung, den Versorgungsunternehmen zunehmend schätzen. Die IEC-60076-57-Validierung und Oberwellenbeständigkeit bilden nun die Eintrittskarte für jeden Originalgerätehersteller, der Aufträge über 300 MVA anstrebt. Weltweit erfüllen nur sechs bis acht Lieferanten diese Anforderung, was die Spitzengruppe effektiv vor einem Preiswettbewerb nach unten schützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kühlungstyp: Sicherheitsprioritäten treiben die Akzeptanz von Trockentransformatoren voran

Ölgefüllte Designs behielten 2025 einen Umsatzanteil von 84,3 % und werden wegen ihres thermischen Spielraums und der niedrigeren Vorabkosten in Außenanlagen im Transformatormarkt im Nahen Osten und Afrika bevorzugt. Dennoch lenken kommunale Brandschutzvorschriften in Dubai, Doha und Riad geschlossene Umspannwerke, Krankenhäuser und Rechenzentren mit einer zügigen CAGR von 5,2 % in Richtung Gießharztechnologie. Die 2024er Regel der Gemeinde Dubai, die ölgefüllte Einheiten oberhalb des 20. Stockwerks verbietet, lenkte sofort 35 % der neuen Hochhausprojekte auf Trockentransformatorlösungen um.

Effizienzlücken haben sich auf 0,3 Prozentpunkte verringert, was die Gesamtbetriebskostenstrafe untergräbt, die einst die Akzeptanz abschreckte. Esterfluide Hybride scheinen beide Lager zu überbrücken und bieten Brandschutz mit Flüssigkühlung. Saudi Electricity Companys 2024er Esterversuch in Riad verzeichnete 15 % kühlere Wicklungen und null Teilentladungsalarme über 18 Monate. NFPA-70-Verweise schleichen sich in Golfkodizes ein und kündigen formelle Mandate bis 2028 an.

Nach Phase: Dreiphasenpräferenz spiegelt industrielle Lastmuster wider

Dreiphasentransformatoren lieferten 77,9 % der Lieferungen im Jahr 2025 und werden bis 2031 voraussichtlich einen Wachstumspfad von 3,6 % verzeichnen, da Industriecluster, Entsalzungsanlagen und HVDC-Terminals ausgewogene Leistung fordern. Einphaseneinheiten bleiben in der ländlichen Elektrifizierung bestehen, wobei Ägypten 2024 48.000 freileitungsgebundene Geräte einsetzte. Steigende Urbanisierung und nahezu vollständiger Haushaltszugang im gesamten Golf schränken dieses Teilsegment jedoch ein.

Industriezentren in Jubail, Yanbu und Ras Al-Khair verlassen sich auf dedizierte 380/132-kV-Netze, die Dutzende von 50–150-MVA-Dreiphasentransformatoren beherbergen. Überlegene Leistungsdichte und inhärente Phasenbalance halten Dreiphasen als De-facto-Wahl für Nennleistungen über 100 kVA, was Originalgeräteherstellern ermöglicht, digitale Überwachung und Serviceverträge zu bündeln, die den Lebenszyklus-Wert steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transformatortyp: Verteilungseinheiten führen das Volumen an, Versorgungsunternehmen verankern den Wert

Leistungstransformatoren erfassten 60,0 % der Ausgaben im Jahr 2025, da saudi-arabische, ägyptische und südafrikanische Versorgungsunternehmen Backbones aufrüsteten, um erneuerbare Intermittenz aufzunehmen. Dennoch werden Verteilungseinheiten die schnellere CAGR von 4,5 % durch Nigerias Elektrifizierungsantrieb und gemischte Bebauung in Golfvororten verzeichnen. Standard-1-MVA-Aufständereinheiten aus chinesischen Werken landen bei USD 8.000–10.000 und unterbieten europäische Preise um bis zu 35 %. Originalgerätehersteller, die hier konkurrieren, müssen auf Logistikgeschwindigkeit, Garantieservice und Einhaltung lokaler Inhalte setzen, um ihren Anteil zu verteidigen.

Die Beschaffung von Leistungsklassen wird weiterhin von engen Spezifikationen, Typprüfungen und langfristigem Service dominiert, was stickigere Einnahmequellen schafft. Siemens' EUR-180-Millionen-Auftrag für 24 × 250-MVA-Einheiten in Ägypten hing von digitalen Zwillingsanalysen ab, nicht vom Listenpreis.

Nach Endverbraucher: Industrielle Nachfrage verringert den Abstand zu Versorgungsunternehmen

Versorgungsunternehmen verbrauchten 54,6 % der Lieferungen im Jahr 2025, aber industrielle Käufer wie Petrochemie, Bergbau und Entsalzung sollten bis 2031 mit einem Tempo von 4,7 % expandieren. Saudi Aramcos Jafurah-Komplex benötigt 42 × 33/6,6-kV-Transformatoren für Kompressoren und Kältemittel. Südafrikanische Platinminen elektrifizieren den unterirdischen Transport, um Diesel und Emissionen zu reduzieren, was IECEx-bewertete Transformatoren erfordert, die nur wenige Lieferanten anbieten. Das Rechenzentrum-Wachstum von Abu Dhabi bis Nairobi bevorzugt Trockentyp- oder estergefüllte Einheiten mit N+1-Redundanz und eingebetteten Glasfasersensoren, Kanäle, in denen Schneider Electric und Eaton gefestigte Positionen halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien dominierte den Transformatormarkt im Nahen Osten und Afrika mit einem Umsatzanteil von 18,5 % im Jahr 2025, gestützt auf Vision-2030-Megaprojekte und ein 380-kV-Netz, das Industriezentren mit westlichen Lastzentren verbindet. Hitachi Energys USD-200-Millionen-Werk in Dammam, das seit Mitte 2024 in Betrieb ist, verkürzt die Vorlaufzeiten auf 28 Wochen und sichert Bonuspunkte für lokale Inhalte.

Ägypten befindet sich auf einem schnelleren CAGR-Pfad von 5,3 %, da das nationale Versorgungsunternehmen das Netz vorbereitet, bis 2030 20 GW Solar- und Windenergie aufzunehmen und technische Verluste von 22 % auf 12 % zu senken. Die Mischung umfasst 500-kV-Backbone-Verstärkungen und Verteilungsausbau für die neue Verwaltungshauptstadt und die Industriezone Suez.

Die VAE verbinden ausgereifte Rahmenbedingungen in Abu Dhabi und Dubai mit Greenfield-Nachfrage entlang der Küste. DEWAs Budget 2025 von AED 7,8 Milliarden widmete 28 % für Übertragungsausrüstung zur Unterstützung eines 100%-Sauberenergie-Ziels. Katar knüpft die Transformatornachfrage an die LNG-Produktion; die Erweiterung von North Field South wird bis 2030 34 × 132/33-kV-Einheiten erfordern.

Südafrikas Übertragungsengpässe begrenzen den Erzeugungseinsatz auf 22 GW trotz 30 GW installierter Kapazität; Eskom zählt 18 % der Transformatoren jenseits einer 40-jährigen Lebensdauer. Nigerias Potenzial ist hinter Tarifdefiziten gefangen, obwohl das Stromgesetz 2024 private Investitionen in Übertragungsnetze öffnet. Marokko, Kenia, Ghana und kleinere Golfstaaten runden den Rest des MEA-Bereichs ab, wo durch Geber finanzierte Mini-Netze und Bergbau unregelmäßige, projektspezifische Volumina antreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

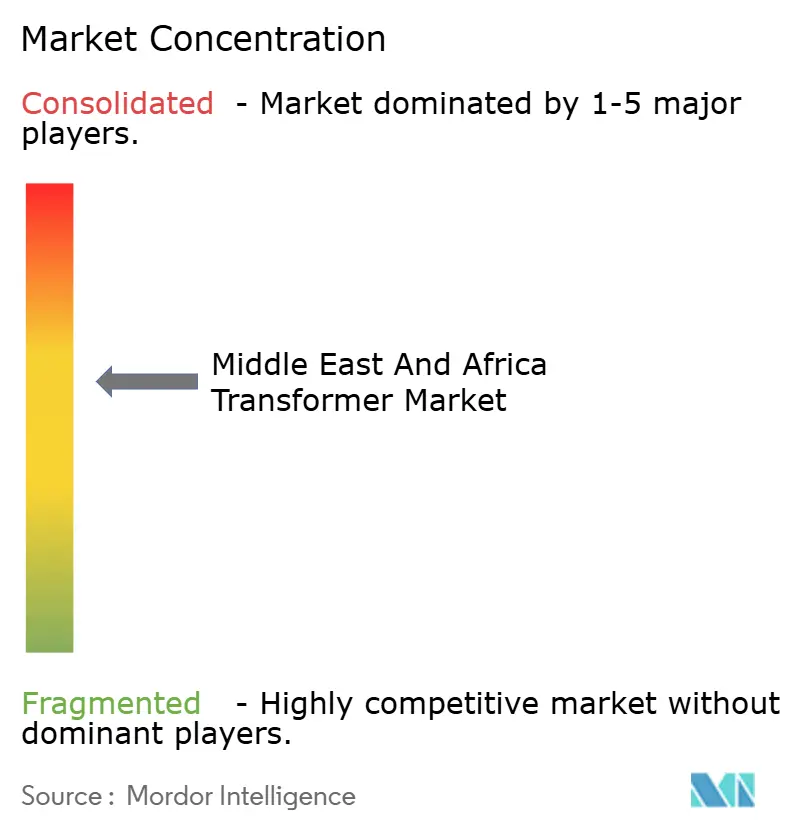

Die Marktkonzentration ist moderat. Die fünf größten Originalgerätehersteller – Hitachi Energy, Siemens, ABB, GE, Schneider Electric – erfassten 2025 42 % des Umsatzes im Übertragungsbereich, jedoch nur 18 % des standardisierten Verteilungsvolumens. Globale Akteure betonen serviceintensive, digital gestützte Angebote, während regionale Hersteller und asiatische Neueinsteiger Preis und Liefergeschwindigkeit priorisieren. Hitachi Energys saudi-arabisches Werk veranschaulicht, warum Lokalisierung sowohl Vorlaufzeit- als auch politische Vorteile erschließt.

Asiatische Herausforderer nutzen Exportkredite und Währungsarbitrage. Chinesische Angebote, gebündelt mit aufgeschobenen Zahlungsbedingungen, sind für finanziell angeschlagene Versorgungsunternehmen schwer abzulehnen, was westliche Originalgerätehersteller zwingt, entweder die Finanzierung anzupassen oder auf Lebenszyklusdienstleistungen umzuschwenken. ABBs Ability-TRAFCOM-Portal überwacht DGA und Wicklungstemperaturen in Echtzeit, verlängert die Anlagenlebensdauer um 15–20 % und schafft wiederkehrende Einnahmen. Siemens' Sensformer bettet Glasfasern ein, die Hotspots früh genug erkannten, um 2024 einen preisgekrönten Auftrag in Ägypten zu gewinnen.

Zukünftige Marktanteilskämpfe werden mehr von Datenanalysen, vorausschauender Wartung und Software-Ökosystemen abhängen als von der Kern-Kupfer-Stahl-Technik. Lokale Hersteller können Nischengewinne in Bergbau-Mikronetzen und Entsalzungsgestellen erzielen, wo die Flexibilität bei der Auftragsfertigung globale Skalierung übertrifft. Da digitale Zwillinge in Beschaffungsspezifikationen eindringen, scheinen Originalgerätehersteller, die Hardware mit Cloud-Diagnose verbinden, am besten positioniert, um reine Hersteller zu übertreffen.

Marktführer im Transformatorbereich im Nahen Osten und Afrika

Siemens AG

General Electric Company

Toshiba Corporation

Eaton Corporation Plc

HD HYUNDAI ELECTRIC CO. LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: GE Vernova schloss die Übernahme von Prolec GE ab und stärkte damit seine Transformatorfertigungskapazitäten und sein globales Netzausrüstungsportfolio. Obwohl diese Übernahme primär auf Nordamerika ausgerichtet ist, stärkt sie GE Vernovas Kapazität, die wachsende Transformatornachfrage in aufstrebenden Märkten des Nahen Ostens und Afrikas durch erhöhte Produktionskapazität und Produktvielfalt zu bedienen.

- März 2025: TCL lancierte TCL SunPower Global mit Fokus auf Europa, den Nahen Osten und Afrika mit SunPower-markierten Solarlösungen. Diese Initiative unterstützt indirekt die Transformatornachfrage in MEA, indem sie den regionalen Einsatz von Solar-Photovoltaik erleichtert, der netzgekoppelte Hoch- und Tiefsetzsteller sowie andere elektrische Balance-of-System-Ausrüstungen erfordert.

- März 2025: Saudi Power Transformers Company gewann einen Auftrag über SAR 129,3 Millionen für die Planung und Lieferung von Transformatoren für ein bedeutendes saudi-arabisches EPC-Projekt. Diese 18-monatige Vereinbarung stärkt Saudi-Arabiens Rolle als wichtiger Transformatorfertigungsstandort für Netzausbau-Projekte im Nahen Osten und Afrika.

- Februar 2024: Elsewedy Electric brachte neue ölgefüllte Verteilungstransformatoren in Ägypten auf den Markt und bietet eine vollständige Palette von 50 kVA bis 15 MVA bei 36 kV an, einschließlich hermetisch versiegelter, Konservator-, freileitungsgebundener, netzgebundener, Öko-, Smart- und Sonderanwendungseinheiten. Die Produkte zielen darauf ab, die lokale Transformatorfertigung zu fördern, Importe zu reduzieren und Ägyptens Netzmodernisierungsbemühungen zu unterstützen.

Berichtsumfang des Transformatormarkts im Nahen Osten und Afrika

Ein Transformator ist ein elektrisches Energieübertragungsgerät, das die Spannung von einem Wechselstromkreis auf einen oder mehrere andere Stromkreise entweder herauf- oder heruntertransformiert.

Der Bericht über den Transformatormarkt im Nahen Osten und Afrika ist segmentiert nach Leistungsklasse, Kühlungstyp, Phase, Transformatortyp, Endverbraucher und Geografie. Nach Leistungsklasse ist der Markt in groß (über 100 MVA), mittel (10 bis 100 MVA) und klein (bis zu 10 MVA) segmentiert. Nach Kühlungstyp ist der Markt in luftgekühlt und ölgekühlt segmentiert. Nach Phase ist der Markt in einphasig und dreiphasig segmentiert. Nach Transformatortyp ist der Markt in Leistungstransformatoren und Verteilungstransformatoren segmentiert. Nach Endverbraucher ist der Markt in Stromversorgungsunternehmen, Industrie, Gewerbe und Wohnbereich segmentiert. Nach Geografie deckt der Markt Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Südafrika, Ägypten, Nigeria, den Rest des Nahen Ostens und Afrika ab. Für jedes Segment basieren die Marktgröße und Prognosen auf dem Umsatz (USD Milliarden).

| Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) |

| Klein (bis zu 10 MVA) |

| Luftgekühlt |

| Ölgekühlt |

| Einphasig |

| Dreiphasig |

| Leistung |

| Verteilung |

| Stromversorgungsunternehmen (einschließlich erneuerbare Energien, nicht erneuerbare Energien und Übertragung und Verteilung) |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Südafrika |

| Ägypten |

| Nigeria |

| Rest des Nahen Ostens und Afrikas |

| Nach Leistungsklasse | Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) | |

| Klein (bis zu 10 MVA) | |

| Nach Kühlungstyp | Luftgekühlt |

| Ölgekühlt | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Transformatortyp | Leistung |

| Verteilung | |

| Nach Endverbraucher | Stromversorgungsunternehmen (einschließlich erneuerbare Energien, nicht erneuerbare Energien und Übertragung und Verteilung) |

| Industrie | |

| Gewerbe | |

| Wohnbereich | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatz wird der Transformatormarkt im Nahen Osten und Afrika bis 2031 erreichen?

Es wird prognostiziert, dass er USD 6,38 Milliarden erreichen wird, ausgehend von USD 5,51 Milliarden im Jahr 2026.

Welches Land hat derzeit den größten Anteil an der Transformatornachfrage in der Region?

Saudi-Arabien führte 2025 mit einem Anteil von 18,5 % auf der Grundlage des Netzausbaus im Rahmen der Vision 2030.

Welches Segment wächst am schnellsten im Transformatormarkt im Nahen Osten und Afrika?

Große Einheiten über 100 MVA werden voraussichtlich bis 2031 die schnellste CAGR von 4,9 % verzeichnen.

Wie beeinflussen Brandschutzvorschriften die Wahl der Transformatortechnologie?

Strengere städtische Vorschriften in Dubai, Doha und Riad treiben ein jährliches Wachstum von 5,2 % für Trockentransformatoren voran.

Warum gewinnen asiatische Originalgerätehersteller Ausschreibungen im Verteilungsbereich?

Währungsvorteile, Exportkredite und lokale Joint Ventures ermöglichen es asiatischen Lieferanten, Konkurrenten um bis zu 18 % zu unterbieten.

Welche digitalen Trends prägen den Wettbewerbsvorteil führender Originalgerätehersteller?

Integrierte Überwachungsplattformen wie ABB Ability und Siemens Sensformer verlängern die Anlagenlebensdauer und schaffen wiederkehrende Serviceeinnahmen.

Seite zuletzt aktualisiert am: