Marktgröße und Marktanteil im Bereich Messwandler

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.56 Milliarden US-Dollar |

| Marktgröße (2031) | 9.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Messwandler durch Mordor Intelligence

Der Markt für Messwandler wurde im Jahr 2025 auf 7,21 Milliarden USD bewertet und soll von 7,56 Milliarden USD im Jahr 2026 auf 9,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,87 % während des Prognosezeitraums (2026–2031).

Ausgaben für die Modernisierung des Stromnetzes, die Erweiterung von Hyperscale-Rechenzentren und Programme zur Integration erneuerbarer Energien bilden das Fundament dieser Expansion. Versorgungsunternehmen spezifizieren weiterhin hochgenaue Geräte, die Synchrophasor-basierte Schutzschaltungen ermöglichen, während Rechenzentrumsbetreiber kompakte Sensoren fordern, die in beengte Schaltanlagenreihen passen. Beschleunigte Investitionen in die Ultrahochspannungsübertragung, insbesondere in China und Indien, schaffen mehrjährige Beschaffungspipelines für 800-kV- und 1.000-kV-Einheiten. Lieferzeiten, die bei vielen magnetischen Designs inzwischen 60 Wochen überschreiten, haben den etablierten Herstellern Preissetzungsmacht verliehen, gleichzeitig aber das Interesse an elektronischen Strom- und Spannungssensoren geweckt, die den Kupfer- und Stahlgehalt reduzieren. Die stetige Einführung digitaler IEC-61850-Umspannwerke treibt die Nachfrage nach Merging-Units auf Prozessebene an, die nahtlos mit elektronischen Wandlern zusammenarbeiten, und positioniert Anbieter mit Software-Kompetenzen zur Erschließung zusätzlicher Einnahmequellen.

Wichtigste Erkenntnisse des Berichts

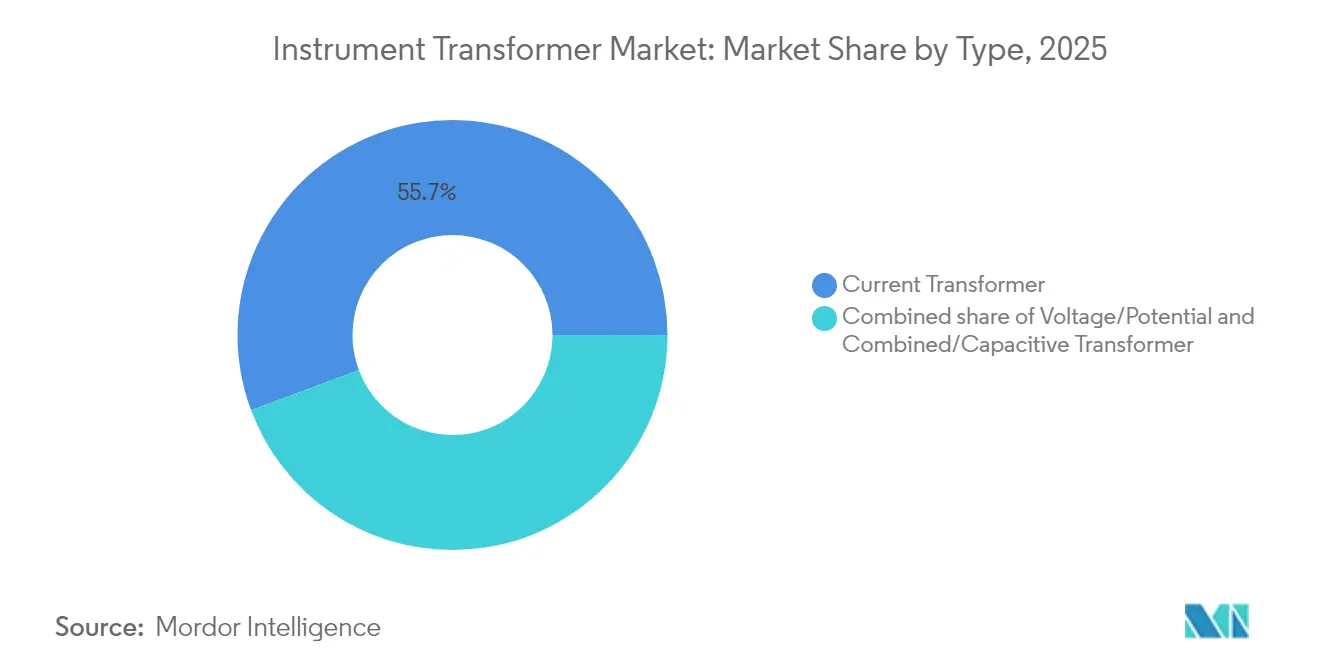

- Nach Typ führten Stromwandler den Markt für Messwandler mit einem Marktanteil von 55,70 % im Jahr 2025 an. Für kombinierte/kapazitive Wandler wird bis 2031 eine CAGR von 7,08 % prognostiziert.

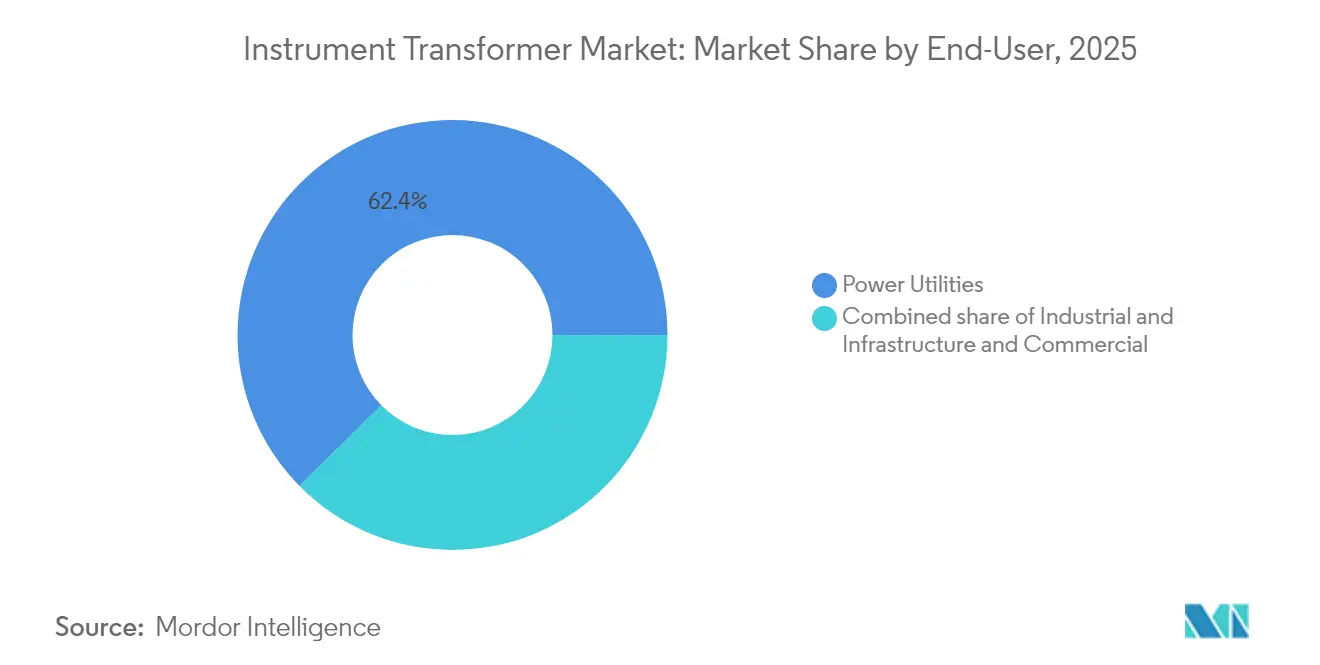

- Nach Endverbraucher entfielen auf Energieversorgungsunternehmen im Jahr 2025 ein Anteil von 62,40 % am Markt für Messwandler. Infrastruktur- und Gewerbeinstallationen verzeichnen zwischen 2026 und 2031 eine CAGR von 6,65 %.

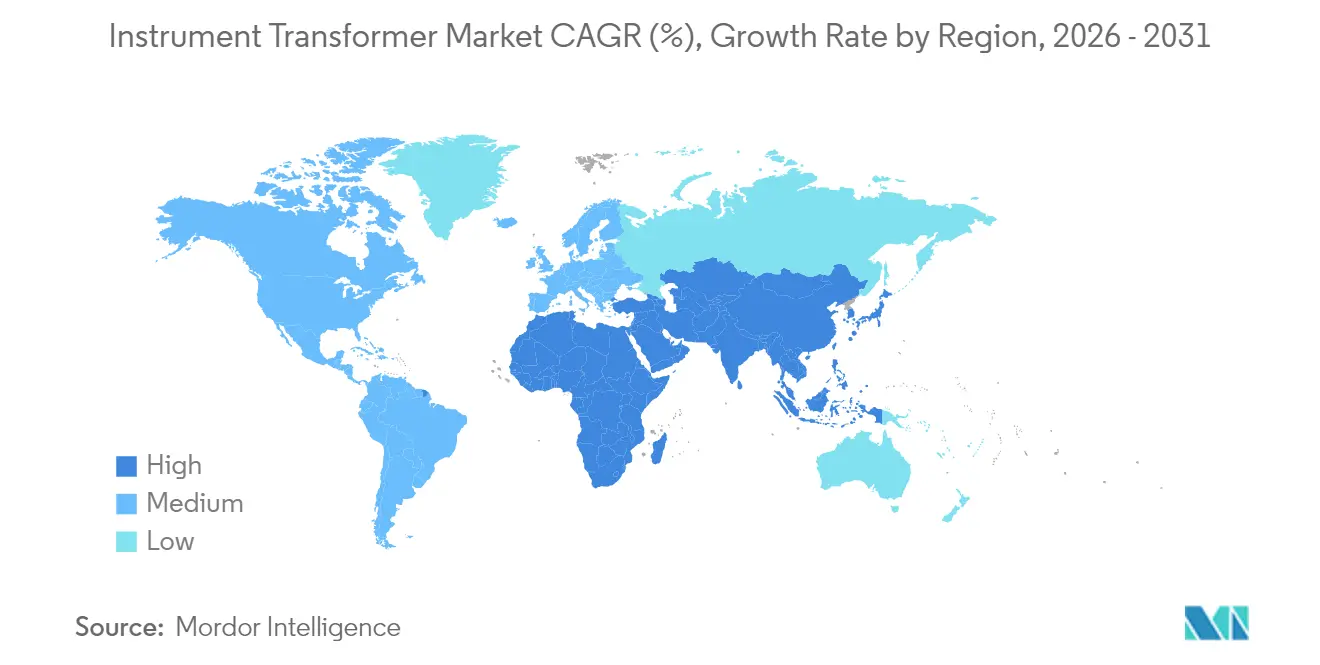

- Nach Geografie erzielte die Region Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 43,65 % und ist gleichzeitig das am schnellsten wachsende regionale Cluster mit einer CAGR von 6,62 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Messwandler

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhebliche Ausgaben für die Modernisierung des Übertragungs- und Verteilungsnetzes | 1.20% | Global, Schwerpunkt Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau der Integration erneuerbarer Energien | 0.90% | Globale, europäische und Asien-Pazifik-Korridore | Langfristig (≥ 4 Jahre) |

| Schnelle Industrialisierung in der Asien-Pazifik-Region | 0.80% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Digitalisierung von Umspannwerken und Einführung elektronischer Strom- und Spannungswandler | 0.70% | Nordamerika und EU als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Strengere IEC/IEEE-Genauigkeitsklassen-Upgrades für die Einführung von Phasor-Messeinheiten | 0.50% | Global, angeführt von Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wachsende Erweiterungen von Hyperscale-Rechenzentren | 0.60% | Nordamerika, EU, ausgewählte Asien-Pazifik-Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliche Ausgaben für die Modernisierung des Übertragungs- und Verteilungsnetzes

Übertragungs-Ausbauprogramme beschleunigen sich. Das US-amerikanische Energieministerium genehmigte 2024 interregionale Projekte in Höhe von 1,5 Milliarden USD und stellte fest, dass sich die nationale Übertragungskapazität bis zur Jahrhundertmitte verdoppeln muss.[1]US-amerikanisches Energieministerium, "Biden-Harris-Regierung investiert 1,5 Milliarden USD zur Stärkung des nationalen Stromnetzes," energy.gov Die Europäische Kommission schätzt, dass bis 2030 Netzausgaben in Höhe von 584 Milliarden EUR (640 Milliarden USD) erforderlich sind, um erneuerbare Energien zu integrieren.[2]Europäische Kommission, "Strommarktgestaltung der Europäischen Union," europa.eu Diese Pläne sehen hochgenaue Messwandler vor, die mit Synchrophasor-Messeinheiten kompatibel sind, was eine mehrjährige Beschaffung von Geräten der Klassen 0,2 und 0,15 antreibt. Versorgungsunternehmen standardisieren auf IEC-61869-Leistungshüllen, was die adressierbare Nachfrage nach hochwertigen optischen und elektronischen Ausführungen ausweitet. Anbieter mit globalen Produktionsstätten können Herkunftslandrichtlinien erfüllen und Zollrisiken mindern und so Rahmenverträge mit Übertragungsnetzbetreibern sichern.

Beschleunigter Ausbau der Integration erneuerbarer Energien

Wind- und Solarenergieprojekte bringen einen hohen Oberwellengehalt mit sich, der traditionelle Magnetkerne belastet. Die Region Asien-Pazifik führt den weltweiten Zubau an erneuerbaren Kapazitäten an und soll jährlich um 9 % wachsen, was Kollektortransformatoren mit einer Nennleistung von bis zu 500 kV und speziellen Wicklungskonfigurationen erfordert.[3]PTI Transformers LP, "Kollektortransformatoren für erneuerbare Energien," ptitransformers.com Wechselrichter im Versorgungsmaßstab erfordern Breitband-Strommessungen und fördern Bestellungen für Rogowski-Spulen-Sensoren und resistive Spannungsteilereinheiten, die die Linearität bei verzerrten Wellenformen aufrechterhalten. Hersteller, die in der Lage sind, Produkte sowohl für die Netzcode-Konformität als auch für die OEM-Spezifikationen von Wechselrichtern zu zertifizieren, erzielen Preisaufschläge und Folgeaufträge in regionalen Solarcluster.

Schnelle Industrialisierung in der Asien-Pazifik-Region

Aufstrebende asiatische Volkswirtschaften benötigen jährliche Infrastrukturinvestitionen in Höhe von 1,7 Billionen USD, wobei 56 % davon auf elektrische Energiesysteme entfallen.[4]Asiatische Entwicklungsbank, "Infrastrukturentwicklung in Asien: 12 wissenswerte Dinge," adb.org Das chinesische Staatsunternehmen State Grid investierte allein im Jahr 2024 600 Milliarden CNY (83 Milliarden USD), mit Schwerpunkt auf 800-kV- und 1.100-kV-Korridoren. Indien folgt mit Kapazitätserweiterungen durch Hitachi Energy und inländische Erstausrüster. Diese Welle an Kapitalausgaben (Capex) beflügelt den Markt für Messwandler, da Industriezonen Mittelspannungssensoren benötigen, während neue Übertragungsleitungen Höchstspannungsgeräte erfordern. Anbieter, die Ausführungen anbieten, die für Umgebungstemperaturbereiche von −40 °C bis 55 °C getestet wurden, adressieren tropische und Wüstenumgebungen und erweitern so ihre Vertragsfähigkeit.

Digitalisierung von Umspannwerken und Einführung elektronischer Strom- und Spannungswandler

Versorgungsunternehmen ersetzen Kupferpilotdrähte durch auf IEC-61850-Prozessbussen basierende Ethernet-Architekturen. Elektronische Strom- und Spannungswandler speisen digitale Merging-Units, die ihrerseits virtualisierte Schutzrelais versorgen. Toshiba und ABB haben Einsparungen bei den Lebenszykluskosten von 15 % nachgewiesen, wenn elektronische Sensoren konventionelle Wickelkerne ersetzen. Hitachi Energys SAM600 3.0 wandelt Analogsignale in Abtastwerte um und hält dabei die IEC-61869-Konformität aufrecht. Bei der Modernisierung von Bestandsanlagen entstehen hybride Umspannwerke, in denen elektronische und konventionelle Wandler koexistieren, was eine schrittweise Migration und eine stabile Nachfrage auf dem Nachmarkt ermöglicht.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Hochspannungsgleichstromübertragung (HGÜ), die herkömmliche Wechselstromfelder ersetzt | -0.80% | Global, Langstreckenkorridore | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Kupfer und kornorientiertem Elektroblech (CRGO-Stahl) | -0.60% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Globale Lieferzeiten von mehr als 60 Wochen und Lieferkettenengpässe | -0.90% | Global, schwerwiegend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Optische, nicht-intrusive Sensoralternativen gewinnen an Bedeutung | -0.40% | Frühe Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Hochspannungsgleichstromübertragung (HGÜ), die herkömmliche Wechselstromfelder ersetzt

Mehrterminal-HGÜ-Systeme reduzieren Blindleistungsverluste auf langen Strecken und nutzen Messprinzipien, die sich von denen der 50/60-Hz-Wechselstromanwendung unterscheiden. Ready4DC-Testbeds in Europa veranschaulichen diesen Wandel, indem sie faseroptische Spannungsteiler anstelle von induktiven Spannungswandlern vorschreiben. Obwohl die Gesamteinheitenvolumen noch vergleichsweise gering sind, verdrängt jede 500-kV-Gleichstrom-Konverterstation mehrere Wechselstromfelder. Hersteller von Messwandlern müssen daher gleichstromgeeignete Ausführungen hinzufügen oder riskieren eine Erosion der adressierbaren Nachfrage in Langstreckenkorridoren.

Preisvolatilität bei Kupfer und kornorientiertem Elektroblech (CRGO-Stahl)

Die Kupferpreise erreichten Anfang 2024 Rekordhöhen, während Elektroblech-Hersteller von einer nahezu vollständigen Kapazitätsauslastung berichteten. Materialien machen bis zu 70 % der Ab-Werk-Kosten eines herkömmlichen Stromwandlers aus. Hersteller, die an Festpreisrahmenverträge gebunden sind, sehen sich während Rohstoffpreisspitzen mit Margendruck konfrontiert. Die Entwicklung elektronischer Sensoren mit minimalem Magnetmaterialgehalt bietet eine partielle Absicherung; die Einführung schreitet jedoch langsam voran.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Stromwandler bilden das Fundament für Schutzschaltungen

Stromwandler hielten im Jahr 2025 einen Anteil von 55,70 % am Markt für Messwandler, was auf ihre obligatorische Rolle beim Relaisbetrieb über alle Spannungsklassen zurückzuführen ist. Die Marktgröße des Markts für Messwandler im Bereich Stromwandler soll stetig steigen, da jedes neue Schaltfeld mindestens zwei Messkerne umfasst. Eine besonders ausgeprägte Nachfragestärke zeigt sich bei 145-kV- und 245-kV-Nennspannungen im Zusammenhang mit Onshore-Windprojekten. Spannungswandler/Messspannungswandler bleiben dagegen für die Abrechnungsmessung relevant, wo nach wie vor eine Genauigkeit der Klasse 0,2 erforderlich ist; sie sind jedoch einem Substitutionsrisiko durch kapazitive Sensoren in gasisolierten Schaltanlagen ausgesetzt. Kombinierte/kapazitive Einheiten verzeichneten mit 7,08 % bis 2031 die höchste CAGR, was auf kompakte Bauformen zurückzuführen ist, die in urbane GIS-Anlagen passen.

Der digitale Wandel verändert die Produkteigenschaften. Elektronische Stromwandler auf Basis von Rogowski-Spulen bieten eine Genauigkeit von ±0,5 % über eine Bandbreite von 1 Hz bis 10 kHz und eignen sich damit für oberwellenreiche Wechselrichteranwendungen. GE Vernovas 1.200-kV-Porzellanisolatorserie behält die Marktaufmerksamkeit für Ultrahochspannungskorridore, während ABBs abgeschirmte Harzsensoren Innen-Schaltanlagen unterhalb von 36 kV adressieren. Anbieter, die magnetisches Design-Know-how mit integrierten Signalaufbereitungsplatinen kombinieren, befriedigen die Anforderungen von Versorgungsunternehmen, die im Rahmen stufenweiser Nachrüstungen sowohl konventionelle als auch Prozessbus-Topologien standardisieren müssen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen dominieren, Infrastrukturanwendungen wachsen stark

Energieversorgungsunternehmen repräsentierten im Jahr 2025 einen Marktanteil von 62,40 % am Markt für Messwandler, gestützt durch Erweiterungen im Bereich der Fernübertragung und Erneuerungsprogramme für Verteilungsnetze. Versorgungsunternehmen haben mehrjährige Rahmenverträge mit erstklassigen Erstausrüstern abgeschlossen und so für Volumenstabilität gesorgt. Das Segment Infrastruktur und Gewerbe ist das am schnellsten wachsende, das mit einer CAGR von 6,65 % expandiert, da Hyperscale-Rechenzentren und Flughafenprojekte anspruchsvolle Stromqualitätsüberwachung einsetzen. Die Marktgröße des Markts für Messwandler für diese Anlagen profitiert von vormontierten Paketen, die Sensoren, Merging-Units und Analyse-Dashboards integrieren und es Anlagenmanagern ermöglichen, Betriebszertifizierungen einzuhalten.

Industrienutzer nehmen eine mittlere Position ein. Petrochemische Anlagen und Metallbetriebe erfordern hochgenaue Messgeräte für ihre Energiemanagementsysteme, kaufen aber oft auf Projektbasis statt nach einem kontinuierlichen Jahresplan. Anbieter, die modulare Mittelspannungsfelder mit integrierten Sensoren anbieten, verschaffen sich einen Vorteil, da Prozessindustrien digitale Zwillinge und Predictive-Maintenance-Frameworks verfolgen, die auf zuverlässigen elektrischen Daten basieren.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik führte den Markt für Messwandler im Jahr 2025 mit einem Anteil von 43,65 % an und soll bis 2031 mit einer CAGR von 6,62 % wachsen. Das chinesische Staatsunternehmen State Grid investierte allein im Jahr 2024 83 Milliarden USD und nahm mehrere 800-kV-Leitungen in Betrieb, für die jeweils Hunderte von Durchführungsstromwandlern benötigt werden. Indiens intelligente Messsysteme und Korridore für erneuerbare Energien verleihen dem Markt zusätzlichen Schwung, und japanische Versorgungsunternehmen rüsten GIS-Anlagen mit SF₆-freien Schaltanlagen nach, die mit elektronischen Sensoren ausgestattet sind. Koreanische Anbieter wie Hyosung nutzen ihr inländisches GIS-Know-how, um kompakte Wandler zu exportieren, was die Fertigungsautarkie der Region Asien-Pazifik unterstreicht.

Nordamerika verzeichnet eine moderate Expansion, die durch Bundesfinanzierungen für Übertragungsausbaumaßnahmen gestützt wird. Das Programm zur Widerstandsfähigkeit und Innovation des Stromnetzes (Grid Resilience and Innovation Partnerships) stellt 10,5 Milliarden USD für den Ersatz veralteter Anlagen bereit und sorgt so für nachhaltige Bestellungen für 362-kV- und 550-kV-Messwandler. US-amerikanische Versorgungsunternehmen sind frühe Anwender elektronischer Sensoren in Verteilungsschaltanlagen, angetrieben durch Waldbrandschutzmaßnahmen, die schnell reagierende Schutzeinrichtungen erfordern.

Das Wachstum in Europa ist stabiler, wird jedoch durch Offshore-Wind-Verbundleitungen vorangetrieben. Jede Offshore-Plattform integriert kompakte gasisolierte Felder, die mit kapazitiven Spannungsteilern bestückt sind, um den Platzbedarf zu minimieren. Die EU-Industriepolitik fördert SF₆-freie Geräte und lenkt Aufträge zu luftisolierten Wandlern aus EU-Werken. Beschaffungsrichtlinien umfassen nun eingebettete Lebenszyklusbewertungsdaten und veranlassen Anbieter, die Materialrückverfolgbarkeit offenzulegen.

Im Nahen Osten und in Afrika werden steigende Ausgaben verzeichnet, da Diversifizierungsagenden auf petrochemische Cluster und Grüne-Wasserstoff-Zonen abzielen. Der saudi-arabische Übertragungsnetzbetreiber hat 400-kV-gasisolierte Schaltanlagen für die Widerstandsfähigkeit in Wüstenumgebungen standardisiert, und diese Schaltanlagen umfassen polymer-ummantelte Stromwandler, die für Umgebungstemperaturen von 60 °C ausgelegt sind. Südamerika hat zwar einen kleineren Anteil, profitiert jedoch von chilenischen Solarentwicklungen, die 220-kV-Kollektoranlagen mit Teilkern-Sensoren für einfache Feldnachrüstungen erfordern.

Regulatorisches Umfeld

Messwandler, die für Zwecke der Verbrauchsmessung und des Netzschutzes verwendet werden, unterliegen einer Mischung aus internationalen Leistungsnormen und länder- oder bundesstaatlichen Zulassungsregimen. Die Normenreihe IEC 61869 bildet den technischen Grundrahmen für die Konformität, einschließlich IEC 61869-1:2023 (allgemeine Anforderungen) und IEC 61869-20:2025 (Sicherheitsanforderungen für Hochspannungsanwendungen), wobei die im Januar 2026 eingearbeitete Korrektur 1 die Compliance-Grundlage für HV-Designs in Versorgungs- und Industrieumgebungen verschärft.

In Nordamerika erfordert der Zugang für Geräte der Messklasse in der Regel die Genehmigung spezifischer Modelle durch die Regulierungsbehörde zusätzlich zur Normprüfung. Im Bundesstaat New York genehmigt die New York State Public Service Commission Messwandlermodelle für Messanwendungen gemäß 16 NYCRR Part 93, wie sich in einer ab dem 21. April 2026 gültigen Verordnung widerspiegelt, die den Spannungswandler AUD 145/S95T von Trench Germany GmbH für den Einsatz in der Elektrizitätsmessung genehmigt. Kanada folgt über Measurement Canada einem ähnlich vorschreibenden Weg, wobei die Spezifikation S-E-07 die Zulassung von Messwandlern regelt und Anforderungen an validierte Genauigkeitsklasse, Kennzeichnung und Prüfbereitschaft für den Einsatz in der Verbrauchsmessung bekräftigt.

Wettbewerbslandschaft

Der Markt für Messwandler ist mäßig fragmentiert. ABB, Siemens Energy, Hitachi Energy und GE lieferten zusammen knapp 40 % der Lieferungen im Jahr 2024, was auf breite Portfolios und globale Service-Präsenzen zurückzuführen ist. Diese etablierten Anbieter verteidigen ihren Marktanteil durch mehrjährige Rahmenverträge und die Bündelung von Wandlern mit Schutzrelais und Digitale-Umspannwerk-Software. Hitachi Energys angekündigte Erweiterungsinvestition von zusätzlichen 250 Millionen USD im Jahr 2025 unterstreicht ihre Skalierungsambitionen.

Regionale Spezialisten wie Pfiffner, Arteche und KONČAR konkurrieren mit kundenspezifischen Ausführungen und schneller Fertigung. Sie gewinnen Aufträge in Märkten, die lokale Inhalte oder schnelle Lieferung priorisieren, insbesondere bei sekundären Übertragungsspannungen. Neue Marktteilnehmer mit optischen Sensortechnologien fordern traditionelle Anbieter heraus, indem sie wartungsfreien Betrieb und leichte Ausführungen propagieren, die sich ideal für Offshore-Plattformen eignen.

Strategische Übernahmen setzen sich fort. Siemens vereinbarte 2024 den Kauf von Trayer Engineering und ergänzte damit Mittelspannungsschaltanlagen, die zu seinen elektronischen Sensoren passen. ABB erwarb unterdessen die Leistungselektroniksparte von Gamesa Electric, um seine Fähigkeiten zur Integration erneuerbarer Energien zu vertiefen. Der Stahlhersteller Cleveland-Cliffs stieg mit einem 150-Millionen-USD-Transformatorenwerk in die Nachgelagerte Fertigung ein und sicherte so die Nachfrage nach seinem inländischen kornorientierten Elektroband. Anbieter investieren auch in Software. ABBs virtuelle Relaisplattform SSC600-SW fasst dreißig physische Geräte in einem einzigen Server-Image zusammen und verschiebt den Wert von Hardwaremargen hin zu wiederkehrenden Lizenzen.

Marktführer im Bereich Messwandler

General Electric Company

Schneider Electric SE

Arteche Group

Siemens Energy AG

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Digitale Umspannwerksarchitekturen schaffen Raum für Niederleistungs- und nicht-konventionelle Messwandler, die die Integration des IEC 61850 Process Bus vereinfachen und den Kupferverkabelungsaufwand reduzieren sollen. Von Versorgungsunternehmen geleitete Pilotprojekte bieten einen Weg zu breiterer Standardisierung: Scottish and Southern Electricity Networks Distribution startete im April 2026 das Innovationsprojekt NIA_SSEN_0081, um Niederleistungs-Messwandler (LPIT) zusammen mit digitaler IEC 61850-Technologie in 132-kV-Umspannwerken zu erproben und so die Einführung von Sensor- und Merging-Unit-Lösungen anstelle eigenständiger magnetischer Geräte zu unterstützen.

Übertragungsnetzverstärkungen und Local-Content-Lieferkettenstrategien öffnen ebenfalls Beschaffungskanäle für EHV-Messwandler und verwandte HV-Komponenten. Trench Group machte im Mai 2026 eine US-Strategie für 765 kV öffentlich, einschließlich der Vergabe eines 765-kV-CVT-Projekts in Texas im Zusammenhang mit dem ERCOT-Netzausbau, während Hersteller ihre regionale Präsenz durch angekündigte Investitionen erweiterten, etwa Hitachi Energy India mit einer Ankündigung von INR 2000 crore im Juni 2026 für ein neues Großleistungstransformatorenwerk in Karjan (Vadodara) und Hitachi Energy mit einer Ankündigung von USD 150 Millionen im April 2026 zum Ausbau der Transformatorfertigungskapazität in Kolumbien und Brasilien bis 2028. Zusammen deuten diese Entwicklungen auf aktive Chancenfelder in den Klassen 420 kV bis 765 kV hin, mit Schwerpunkt auf schnelleren Lieferzusagen und gebündelten Angeboten, die Sensoren, digitale Schnittstellen und Prüfdienstleistungen in Übereinstimmung mit IEC 61869 und lokalen Zulassungsanforderungen für die Messung kombinieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Standex International Corporation schloss die Übernahme der restlichen 9,9%-Beteiligung an Narayan Powertech Pvt. Ltd. für rund USD 64 Millionen ab. Die Transaktion stärkt Standex' Position bei Komponenten für Stromversorgungsanlagen, die für den Netzausbau relevant sind, und festigt Lieferantenkapazität und Skalierung in einem Markt, der von verlängerten Lieferzeiten geprägt ist.

- Juni 2026: Hitachi Energy India kündigte INR 2000 crore für ein neues Großleistungstransformatorenwerk in Karjan (Vadodara) an. Die Investition erweitert die inländische Fertigungskapazität zur Bedienung von Anwendungen von 420 kV bis 765 kV und verbessert die Lieferzuverlässigkeit sowie die Ausrichtung auf lokale Wertschöpfung im regionalen Netzsegment.

- Mai 2026: Trench Group machte eine 765-kV-Strategie in Texas im Zusammenhang mit dem ERCOT-Netzausbau öffentlich, einschließlich der Vergabe eines 765-kV-CVT-Projekts. Der Auftrag unterstützt den Einsatz von Hochspannungs-Transformatorkomponenten und signalisiert eine stärkere Nachfrage nach integrierten Sensorökosystemen und Prüfdienstleistungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Messwandler als der Umsatz definiert, der mit Stromwandlern und Spannungs- bzw. Spannungswandlern (einschließlich kombinierter oder kapazitiver Bauweisen) erzielt wird, die für Messung, Schutz und Steuerung in Stromnetzen und industriellen elektrischen Systemen eingesetzt werden.

Umfangsausschlüsse: Nicht enthalten sind Leistungstransformatoren, Verteiltransformatoren oder Schaltanlagen, bei denen Messwandler lediglich eine interne Komponente darstellen.

Übersicht der Segmentierung

- Typ

- Stromwandler

- Spannungswandler/Messspannungswandler

- Kombinierter/kapazitiver Wandler

- Endverbraucher

- Energieversorgungsunternehmen

- Industrie

- Infrastruktur und Gewerbe

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, den länder- und regionalspezifischen Nachfragekontext aufzubauen und erste Annahmen einem Belastungstest zu unterziehen, bevor Zahlen modelliert wurden. Wir haben öffentliche Netz- und Stromdaten wie IEA-Stromstatistiken, Datensätze der US-EIA, Weltbank-Indikatoren sowie Veröffentlichungen nationaler Netzbetreiber und Regulierungsbehörden ausgewertet, die helfen, Lastwachstum und Netzausbaubedarf zu erklären.

Um Nachfragesignale in ein praktisches Dimensionierungsmodell zu übersetzen, wurden zudem Normen und technische Referenzen geprüft (etwa IEC- und IEEE-Referenzen), gefolgt von Dokumenten von Branchenverbänden und Planungsunterlagen von Versorgungsunternehmen, die Bau- und Ersatzzyklen von Umspannwerken anzeigen. Wir nutzten außerdem Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichterstattung, um Produktmix und regionale Exponierung zu verstehen, sowie ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten, Patentdatenbanken und sendungsbezogene Handelsstatistiken, sofern relevant, um Richtungstrends zu validieren. Die oben genannten Sekundärquellen sind beispielhaft und nicht erschöpfend; für die Datenerhebung, Validierung und Klärung während der Studie wurden weitere öffentliche und kostenpflichtige Referenzen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, was tatsächlich gekauft und installiert wird, und wie sich Preisgestaltung und Nachfrage je Projekttyp entwickeln. Wir sprachen mit einer Mischung aus Herstellern, EPC- und Installationskanälen, Beschaffungsteams von Versorgungsunternehmen und industriellen Anwendern in APAC, EMEA und Amerika, um Lücken aus öffentlichen Quellen zu schließen und wichtige Annahmen zu überprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | APAC: 43% |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 39% | EMEA: 31% |

| Kleinere Akteure: 16% | Manager: 48% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Netzausbau- und Sanierungsaktivitäten anhand von Investitionssignalen der Versorgungsunternehmen, Neubauten von Umspannwerken und Indikatoren für Übertragungs- und Verteilnetzmodernisierung rekonstruiert und anschließend anhand typischer Geräteintensität in Nachfragepools für Messwandler übersetzt werden. Die Summen werden dann durch selektive Bottom-up-Prüfungen abgesichert, etwa Stichprobenpreise nach Spannungsklasse und Installationstyp, Prüfungen des Umsatzmix der Anbieter und Kanalfeedback zu Bestellzyklen, mit denen Ausreißer angepasst werden.

Wichtige Eingaben, die das Modell prägten, umfassten Pipelines für die Inbetriebnahme von Umspannwerken, Programme zur Netzmodernisierung, Aktivitäten bei der Einbindung erneuerbarer Energien, Ersatzzyklen für alternde Anlagen sowie Muster der Ausschreibungsaktivität, die häufig kurzfristige Spitzen verursachen. Die Preisgestaltung wurde anhand einer durchschnittlichen Verkaufspreisstaffel nach Typ und Anwendung gehandhabt, mit separaten Annahmen für das Kaufverhalten von Versorgungsunternehmen gegenüber Industrie sowie für Projekt- gegenüber Wartungsnachfrage.

Für die Prognose stützten wir uns auf eine Szenarioanalyse, unterstützt durch eine einfache multivariate Regression, bei der die Nachfrage mit Investitionen in das Stromnetz und dem Wachstum der Stromnachfrage verknüpft wird und anschließend durch von den Befragten hervorgehobene Liefer- und Kapazitätsengpässe moderiert wird. Wo Länderdaten dünn waren, wurden Proxy-Indikatoren (wie regionale Investitionsausgaben, Handelsströme und Wachstum der installierten Kapazität) angewendet und dann mithilfe von Expertenfeedback normalisiert, damit die endgültige Kurve realistisch bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit die Endzahl nicht von einem einzelnen Datensatz oder einer einzelnen Annahme abhängt. Wir vergleichen modellierte Summen mit unabhängigen Signalen wie Investitionszyklen für Transformatoren und Schaltanlagen, Budgetveröffentlichungen von Versorgungsunternehmen und Import-/Exporttrends und führen anschließend Abweichungsprüfungen nach Region, Endverwendung und Typ durch, um Brüche zu erkennen, die nicht dem Marktverhalten entsprechen.

Vor der endgültigen Freigabe durchlaufen Modell und Narrativ eine Peer-Review durch Analysten, und größere Abweichungen lösen eine erneute Überprüfung von Treibern wie Preisentwicklung, Projektzeitpunkt oder Umfangsabgleich aus. Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenanpassungen werden vorgenommen, wenn wesentliche Ereignisse auftreten, etwa größere politische Verschiebungen oder plötzliche Änderungen bei den Netzausgaben. Kurz vor der Auslieferung wird ein abschließender Datendurchlauf durchgeführt, damit Kunden die aktuellste, aktualisierte Sicht erhalten.

Marktgröße für Messwandler von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Messwandler können weit voneinander abweichen, selbst wenn alle über ähnliche Hardware sprechen, da die Berechnung stark davon abhängt, was gezählt wird und wie Nachfrage in Umsatz übersetzt wird. Unterschiede ergeben sich meist aus Abgrenzungsentscheidungen, dem für die Preisgestaltung verwendeten Jahr und der Frage, ob die Schätzung stärker auf Planungsindikatoren oder auf beobachtetem Kaufverhalten basiert.

Durch die Verfolgung von Neubauten von Umspannwerken der Versorgungsunternehmen, Netzinvestitionssignalen und Preisstaffeln nach Transformatortyp hält Mordor Intelligence die Gesamtsumme an Mess- und Schutzanwendungen ausgerichtet, anstatt angrenzenden Transformator- oder Schaltanlagenwert einzumischen, der die Gesamtzahl aufblähen könnte.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | USD 7,21 Mrd. (2025) | |

| Fachzeitschrift B | USD 7,53 Mrd. (2024) | Die veröffentlichte Zahl basiert auf einem früheren Basisjahr und scheint eine höhere Wachstumsannahme zu verwenden, wobei nur begrenzt erkennbar ist, ob kombinierte oder kapazitive Geräte und Nachrüstnachfrage regionsübergreifend konsistent behandelt werden. |

| Regionale Beratungsgesellschaft A | USD 7,10 Mrd. (2023) | Diese Schätzung verwendet ein anderes Ausgangsjahr und wendet möglicherweise breite regionale Multiplikatoren an, wodurch der Einfluss länderspezifischer Netzersatzzyklen und ASP-Änderungen im Zusammenhang mit Spannungsklasse und Installationsumgebung übersehen werden kann. |

Über die Quellen hinweg lässt sich die Spanne weitgehend durch die Wahl des Basisjahres, den Umgang mit kombinierten Bauweisen und Nachrüstprojekten sowie die Art der Fortschreibung der Preisgestaltung über den Prognosezeitraum erklären. Werden diese Punkte normalisiert und gegen Netzinvestitionssignale geprüft, lässt sich die Marktgröße leichter auf klare Nachfragetreiber und wiederholbare Schritte zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Messwandler?

Die Marktgröße des Markts für Messwandler betrug im Jahr 2026 7,56 Milliarden USD und soll bis 2031 9,59 Milliarden USD erreichen.

Welches Segment führt nach Produkttyp?

Stromwandler führten im Jahr 2025 mit einem Marktanteil von 55,70 % im Markt für Messwandler.

Welche Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,62 % bis 2031.

Warum gewinnen elektronische Wandler an Bedeutung?

Elektronische Strom- und Spannungswandler bieten eine breitere Bandbreite, weniger Wartungsaufwand und eine einfache Integration in digitale IEC-61850-Umspannwerke.

Wie wirken sich Lieferkettenengpässe auf den Markt aus?

Lieferzeiten von mehr als 60 Wochen haben Versorgungsunternehmen dazu veranlasst, höhere Lagerbestände zu halten, und haben Herstellern, die schneller liefern können, Preissetzungsmacht verliehen.

Welche Auswirkungen wird die Einführung von HGÜ auf die Nachfrage nach herkömmlichen Wandlern haben?

Erweiterte HGÜ-Korridore könnten einen Teil der Nachfrage nach Wechselstrom-Messwandlern verdrängen, schaffen aber auch Nischenanforderungen für gleichstromgeeignete Sensoren und bieten damit neue Chancen für anpassungsfähige Anbieter.

Seite zuletzt aktualisiert am: