Marktgröße und Marktanteil für Solar-PV-Wechselrichter im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

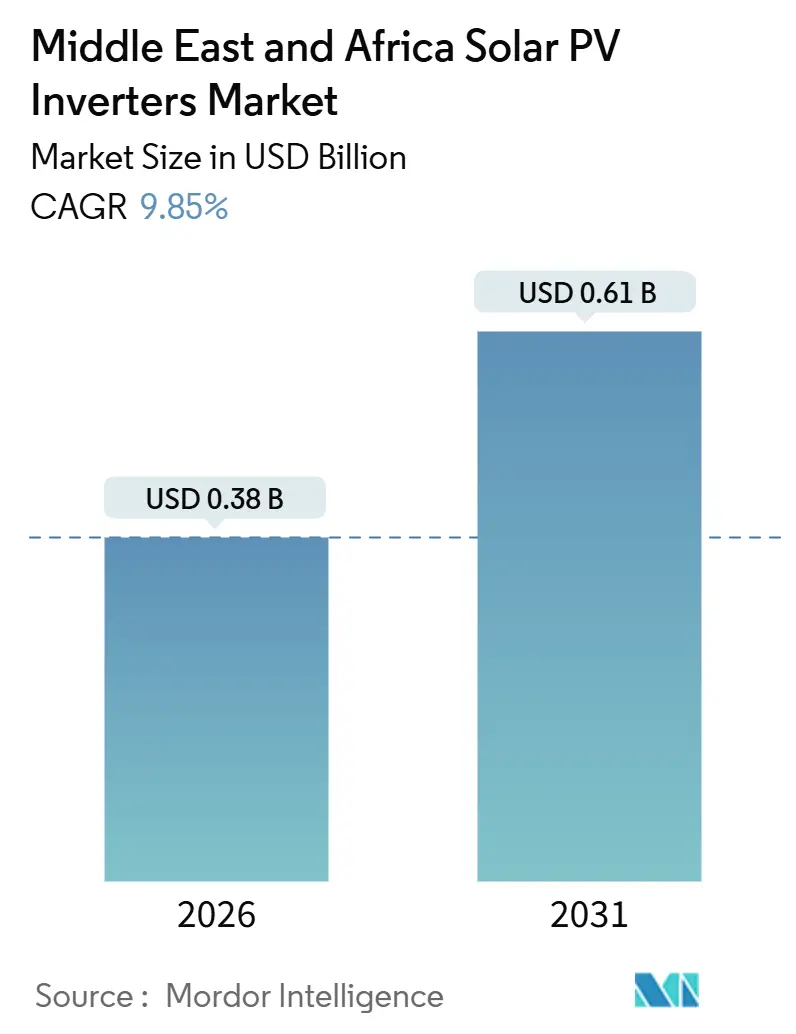

| Marktgröße (2026) | 0.38 Milliarden US-Dollar |

| Marktgröße (2031) | 0.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.85% CAGR |

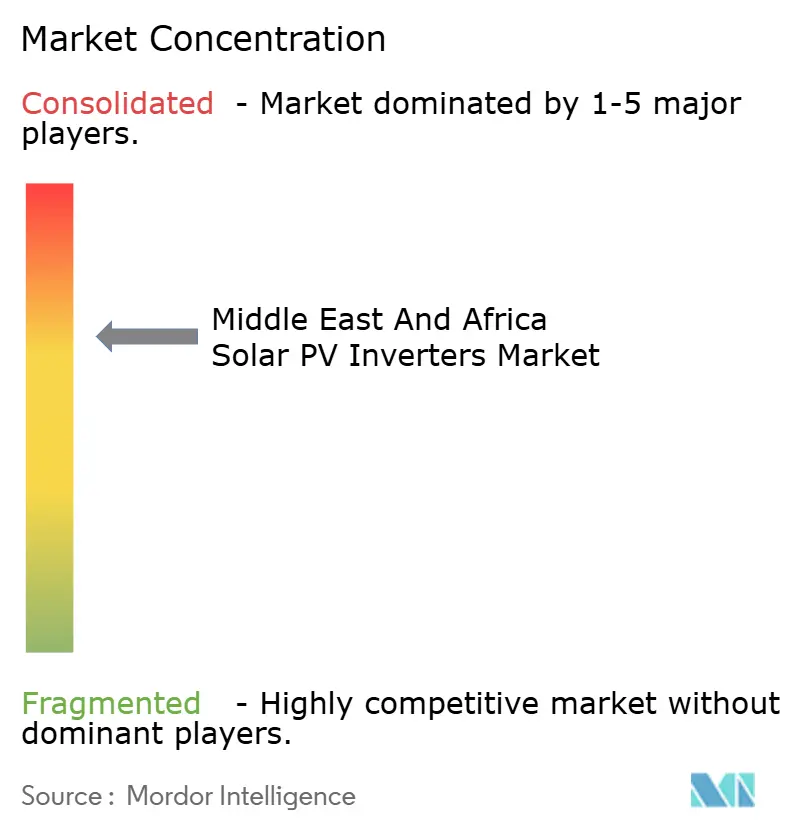

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solar-PV-Wechselrichter im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Solar-PV-Wechselrichter im Nahen Osten und Afrika wird im Jahr 2026 auf USD 0,38 Milliarden geschätzt und soll bis 2031 USD 0,61 Milliarden erreichen, bei einer CAGR von 9,85 % während des Prognosezeitraums (2026–2031).

Die Expansion spiegelt eine entscheidende Abkehr von Kohlenwasserstoffen hin zu erneuerbarer Grundlastkapazität wider, gefördert durch Diversifizierungsprogramme souveräner Staatsfonds im Golfraum und Bedenken hinsichtlich der Netzstabilität in Volkswirtschaften südlich der Sahara. Ausschreibungspipelines im Versorgungsmaßstab, harmonisierte Smart-Wechselrichter-Netzcodes und Fortschritte bei hochtemperatur- und staubgehärteten Designs beschleunigen den Geräteumsatz, während kostenfokussierte chinesische Lieferanten und europäische Premium-Platzhirsche um Projektaufträge wetteifern. Die zunehmende Nutzung von Wohngebäude-Dachsolaranlagen, angetrieben durch Netzeinspeisung-Anreize in Israel und Südafrika sowie chronische Netzinstabilität in Nigeria und Ägypten, trägt zur Welle der dezentralen Stromerzeugung bei. Hybrid-Wechselrichter entwickeln sich in schwachen Netzumgebungen zur bevorzugten Lösung, und in den Golfvorschriften verankerte Cybersicherheitsanforderungen gestalten Produkt-Roadmaps um. Die Volatilität der Lieferkette bei Leistungshalbleitern und fragmentierte Kundendienst-Netzwerke bleiben Gegenwind, doch die insgesamt günstige Nachfragedynamik hält den Markt für Solar-PV-Wechselrichter im Nahen Osten und Afrika auf einem Aufwärtskurs.

Wichtigste Erkenntnisse des Berichts

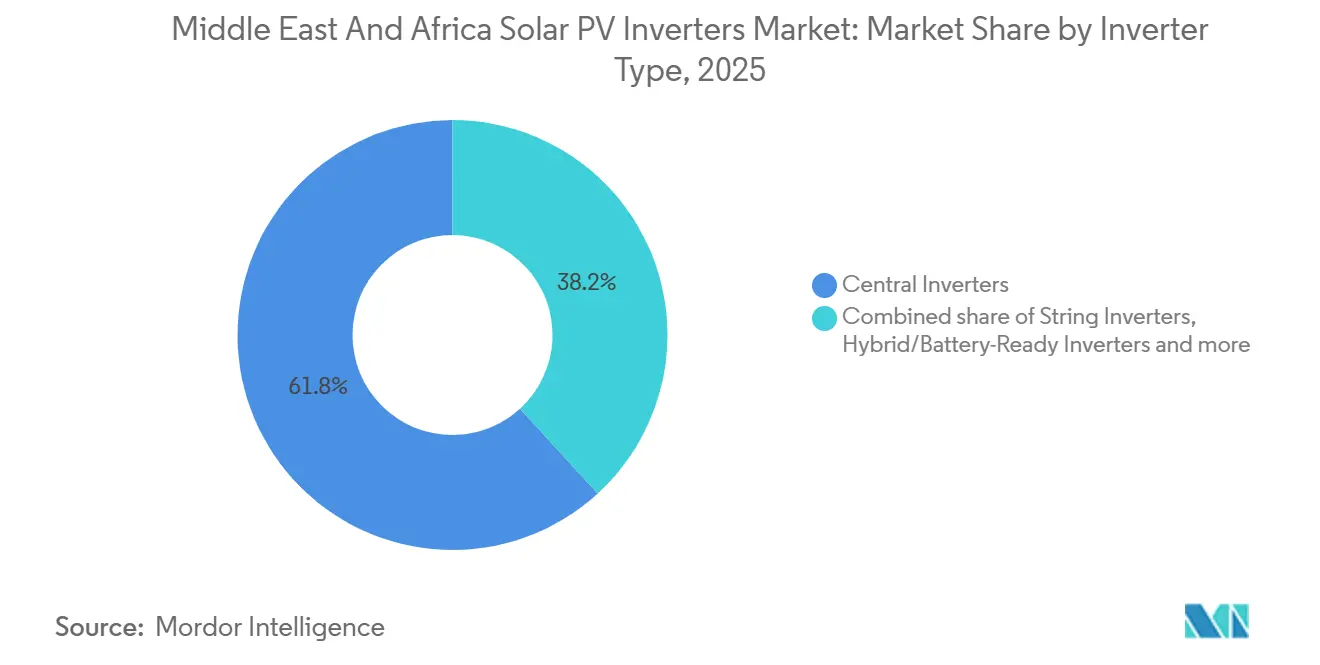

- Nach Wechselrichtertyp dominierten Zentralwechselrichter mit einem Marktanteil von 61,8 % am Markt für Solar-PV-Wechselrichter im Nahen Osten und Afrika im Jahr 2025. Nach Wechselrichtertyp wird für Mikrowechselrichter ein Wachstum mit einer CAGR von 11,1 % bis 2031 prognostiziert.

- Nach Phase repräsentierten Dreiphasen-Einheiten 80,1 % der Lieferungen im Jahr 2025, während Einphasen-Geräte mit einer CAGR von 10,2 % wachsen werden.

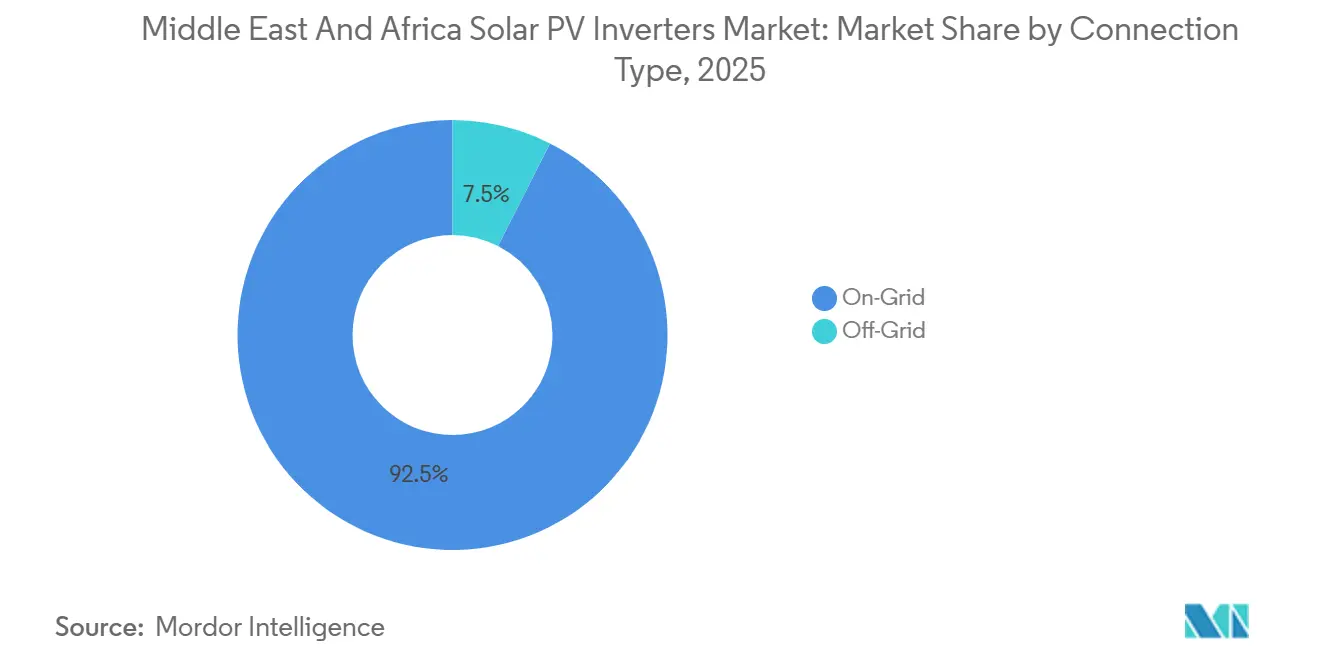

- Nach Anschlusstyp entfielen auf netzgebundene Konfigurationen 92,5 % der Nachfrage im Jahr 2025, aber netzunabhängige Systeme werden eine CAGR von 11,5 % verzeichnen.

- Nach Anwendung hielten Projekte im Versorgungsmaßstab 70,4 % des Umsatzes im Jahr 2025, während Wohngebäude-Installationen voraussichtlich mit einer CAGR von 10,6 % wachsen werden.

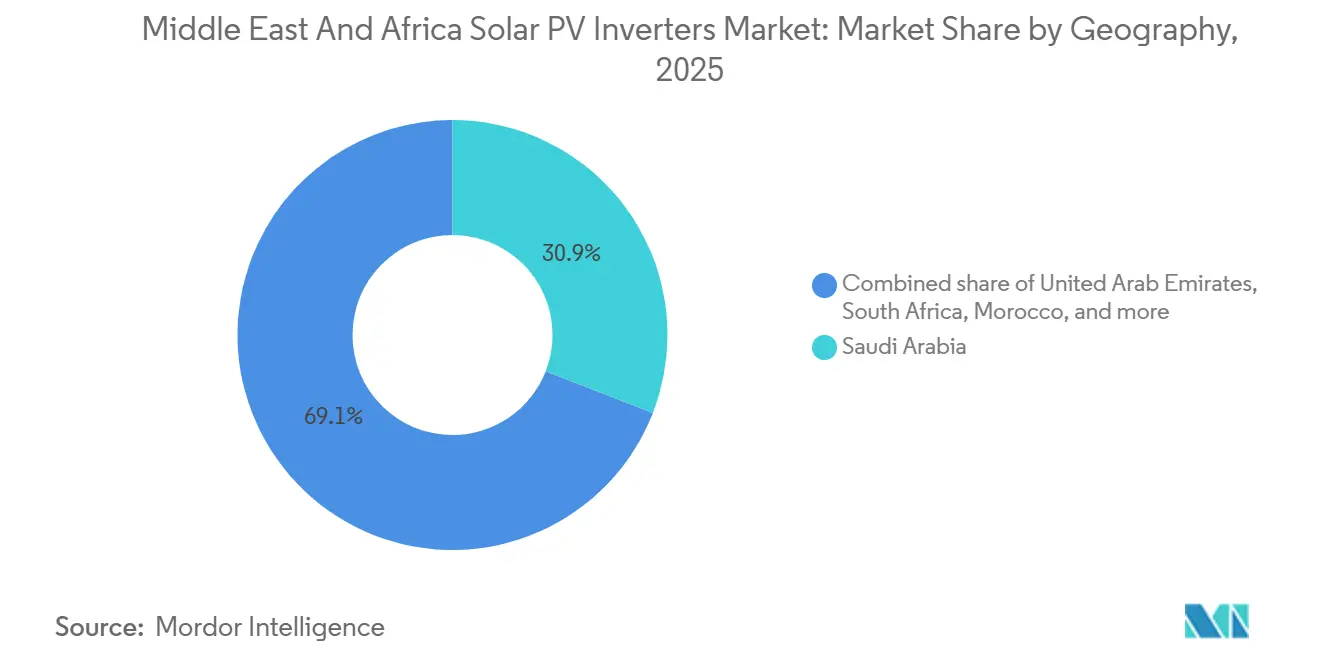

- Saudi-Arabien führte das geografische Ranking mit einem Anteil von 30,9 % im Jahr 2025 an, und die Vereinigten Arabischen Emirate werden bis 2031 voraussichtlich die schnellste CAGR von 12,4 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke für Solar-PV-Wechselrichter im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausschreibungspipeline für Solarenergie im Golfkooperationsrat und Nordafrika | +2.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Marokko, Kuwait | Mittelfristig (2–4 Jahre) |

| Netzeinspeisung und Dachanlagenförderung in Israel und Südafrika | +1.5% | Israel, Südafrika, Ausstrahlungseffekte auf Ägypten | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Smart-Wechselrichter-Netzcodes | +2.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait, Bahrain | Mittelfristig (2–4 Jahre) |

| Hochtemperatur- und staubgehärtete Designs | +1.7% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait, Oman, Ägypten, Marokko | Langfristig (≥ 4 Jahre) |

| Hybrid-Wechselrichter-Nachfrage an schwachen Netzstandorten | +2.3% | Nigeria, Ägypten, Südafrika, Kenia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausschreibungspipeline für Solarenergie im Golfkooperationsrat und Nordafrika

Staatlich gestützte Solarausschreibungen überstiegen 2025 eine angekündigte Kapazität von 25 GW, verankert durch die Verpflichtung des Staatsfonds Saudi-Arabiens (Public Investment Fund) in Höhe von USD 8,3 Milliarden für 15 GW an Projekten mit den Partnern ACWA Power und Masdar.[1]Public Investment Fund, "PIF startet Erneuerbare-Energie-Projekte," pif.gov.sa Eine Vergabe von Solar-plus-Speicher im Umfang von 2 GW durch die Dubai Electricity and Water Authority Ende 2024 sowie Abu Dhabis Projekte Zarraf und Khazna mit je 1,5 GW festigen die vorhersehbare Nachfrage im Versorgungsmaßstab nach Zentralwechselrichtern. Vertragsstrukturen bündeln zunehmend Betrieb, Wartung und lokale Montage, was die Margen für reine Hardware-Anbieter verringert, jedoch die Marktbindung für integrierte Lieferanten vertieft. Die Inbetriebnahme des kuwaitischen 1,1-GW-Kraftwerks Al Dibdibah im Jahr 2024 und die Finanzierungsrunde des ägyptischen Unternehmens Infinity Power mit 1,2 GW verstärken den länderübergreifenden Bedarf an netzangebundenen Anlagen. Die daraus resultierende Beschaffungssicherheit untermauert die Präferenz der Versorgungsunternehmen für Lieferanten mit bankfähigen Produktgarantien und einem Service-Netzwerk auf staatlicher Ebene.

Netzeinspeisung und Dachanlagenförderung in Israel und Südafrika

Israels Einspeisevergütungs- und Netzeinspeisung-Regelungen für Anlagen bis 50 kW hoben die Solarstromversorgung in Wohngebäuden im Jahr 2025 auf 8 % der berechtigten Dachflächen an, was eine Verdoppelung gegenüber dem Niveau von 2023 darstellt. Die kommunalen Programme Südafrikas ermöglichen es gewerblichen Standorten, die Eskom-Tariferhöhungen auszugleichen, die im Zeitraum 2020–2025 durchschnittlich 12 % pro Jahr betrugen, während Änderungen des Elektrizitätsregulierungsgesetzes von 2024 die Genehmigungszeit für Netzanschlüsse für Anlagen unter 1 MW von 18 Monaten auf 6 Monate reduzierten. Diese Maßnahmen lenken die Nachfrage auf String- und Mikrowechselrichter, deren modulare Architekturen mit Verschattungs- und Ausrichtungseinschränkungen umgehen können, wie sie auf Dächern üblich sind. Finanzierer und Installateure berichten, dass die sinkenden Kosten für Balance-of-System-Komponenten Fünfjahres-Amortisationszeiten für Haushalte und Einkaufszentren in Reichweite gebracht haben, was den gesamten adressierbaren Markt für dezentrale Wechselrichter erheblich erweitert.

Verbindliche Smart-Wechselrichter-Netzcodes

Der saudi-arabische Netzcode 2024 verpflichtet alle Wechselrichter über 500 kW, dynamische Blindleistungsunterstützung bereitzustellen, Spannungseinbrüche von mehr als 30 % zu überstehen und auf Frequenzabweichungen innerhalb von 200 ms zu reagieren.[2]Nationales Netz Saudi-Arabien, "Saudi-Arabischer Netzcode 2024," ngsa.com.sa Die Normen des Golfkooperationsrats IEC 62116:2024, IEC 61727:2014 und IEC 62934:2024 formalisieren Anti-Inselbildungs-, Netzanschluss- und Stromqualitätsnormen, was Firmware-Überarbeitungen und Hardware-Upgrades erforderlich macht, die die Stücklistenkosten um 8–12 % erhöhen. Die Vereinigten Arabischen Emirate und Kuwait haben 2025 vergleichbare Regelungen eingeführt, was das Wettbewerbsfeld auf Lieferanten mit vorzertifizierten Smart-Grid-Funktionen einschränkt. Die etablierten Anbieter SMA und Schneider Electric profitieren von früheren europäischen Einsätzen, während kostenfokussierte Newcomer für jeden Produkttyp rund USD 500.000 für vollständige Compliance-Tests aufwenden müssen.

Hochtemperatur- und staubgehärtete Designs senken Betriebs- und Wartungskosten

Sommerliche Umgebungstemperaturen von über 50 °C und hohe Partikelbelastungen reduzieren die Wechselrichtereffizienz ohne spezialisierte Gehäuse um bis zu 15 % jährlich, so eine Studie der König-Abdulaziz-Universität aus dem Jahr 2024.[3]König-Abdulaziz-Universität, "Auswirkungen hoher Temperaturen auf PV-Wechselrichter," kau.edu.sa Sungrows 1+X 2.0-Plattform, die 2025 eingeführt wurde, hält die Nennleistung bei 52 °C mit IP66-Schutz aufrecht, und SolarEdges Temperatur-Derating-Algorithmus hält 95 % der Leistung bei 45 °C. Sowohl Huawei als auch Fronius haben Aktivkühlsysteme eingesetzt, die die mittlere Zeit zwischen Ausfällen in Wüstenklimazonen von 15 Jahren auf 20 Jahre verlängern. Weniger ungeplante Wartungsbesuche verbessern die Projektbankfähigkeit für Versorgungsunternehmensentwickler, die an leistungsbasierte Stromabnahmeverträge gebunden sind, und verstärken den Attraktivität von robusten Designs.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Halbleiter-Lieferkette | −1.4% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Kundendienst und fragmentierte Zertifizierung | −0.9% | Nigeria, Ägypten, Marokko, Kenia | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken hinsichtlich Fernzugriff | −0.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Israel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Halbleiter-Lieferkette

Die Lieferzeiten für Bipolartransistoren mit isolierter Gateelektrode und Siliziumkarbid-MOSFETs verlängerten sich Anfang 2025 auf 8–12 Wochen, was die Inbetriebnahme von Projekten verzögerte und den Betriebskapitalbedarf erhöhte. SMA Solar Technology meldete im ersten Halbjahr 2024 aufgrund von Chip-Engpässen ein Lieferdefizit von 15 %.[4]SMA Solar Technology, "Geschäftsbericht 2024," sma.de Huawei begegnete dem durch den Abschluss mehrjähriger Waferverträge, doch kleinere Unternehmen ohne entsprechende Größe mussten Spot-Markt-Preisspitzen ertragen, die Festpreisangebote für EPC-Verträge erschwerten.

Fragmentierter Kundendienst und fragmentiertes Zertifizierungsökosystem

Die durchschnittlichen Vorlaufzeiten für den Austausch von Wechselrichtern überstiegen in Nigeria, Ägypten und Marokko im Jahr 2024 sechs Wochen, hauptsächlich aufgrund begrenzter Ersatzteile und zertifizierter Techniker, so die African Solar Industry Association. Unterschiedliche nationale Normen – SANS 62109 in Südafrika, EOS-Zulassungen in Ägypten und NF-Vorschriften in Marokko – zwingen die Hersteller, mehrere Produktvarianten zu finanzieren, was die Compliance-Kosten um 15–20 % erhöht und den Markteintritt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wechselrichtertyp: Zentralwechselrichter verankern die Beschaffung im Versorgungsmaßstab

Zentralwechselrichter erfassten 2025 61,8 % des Markts für Solar-PV-Wechselrichter im Nahen Osten und Afrika, eine Dominanz, die mit Megawatt-Projekten in Saudi-Arabien und den Vereinigten Arabischen Emiraten verknüpft ist, die niedrige Installationskosten pro Watt priorisieren. Stringwechselrichter bedienen gewerbliche und industrielle Anlagen, bei denen die Modularität gegenüber minimalen Kosteneinsparungen überwiegt, während Mikrowechselrichter dank der Dach-Nutzung in Israel und Südafrika zweistelliges Wachstum erzielten. Hybrid- und batteriefähige Modelle schaffen Mehrwert in Nigeria und Ägypten, wo Lastabwürfe die Speicherintegration vorantreiben. Der Trend zu bifazialen Modulen und 2.000-V-Systemarchitekturen verlagert die Beschaffung weiter in Richtung String- und Zentralplattformen, die für höhere Eingangsspannungen ausgelegt sind.

Zentralwechselrichter vereinfachen Netzanschlussstudien, stellen jedoch einzelne Ausfallpunkte dar, was Möglichkeiten für Multi-MPPT-Stringeinheiten in Gelände mit variabler Einstrahlung schafft. Mikrowechselrichter bieten zwar höhere Kosten, aber eine Optimierung auf Modulebene und erhöhte Sicherheit, ihre Komplexität begrenzt jedoch die Perspektiven im Versorgungsmaßstab. Hybrideinheiten überbrücken die Lücke zwischen netzgebundenen und netzunabhängigen Anforderungen und fügen sich in Tarifstrukturen ein, die zeitbasierte Arbitrage belohnen. Mit der Reifung der Trends bei bifazialen und Hochspannungsanlagen ist die veraltete 1.000-V-Ausrüstung von der Obsoleszenz bedroht, was Ersatzverkäufe im Markt für Solar-PV-Wechselrichter im Nahen Osten und Afrika ankurbelt.

Nach Phase: Dreiphasige Konfigurationen spiegeln die gewerbliche Ausrichtung wider

Dreiphasen-Einheiten machten 80,1 % der Lieferungen im Jahr 2025 aus, was der Verbreitung von gewerblichen, industriellen und Versorgungsanlagen entspricht, die eine ausgeglichene Lastverteilung erfordern. Einphasige Produkte, typischerweise unter 10 kW, werden mit einer CAGR von 10,2 % steigen, da Dachsolar in mittlere Einkommensgruppen in Israel, Südafrika und Ägypten vordringt.

Kostengünstige Plug-and-Play-Einphasen-Bausätze regen wohngebäudebezogene Heimwerker-Segmente an, während Dreiphasen-Geräte strengeren Oberwellengrenzen entsprechen müssen, wie etwa der 5%-THD-Obergrenze des Saudi Electricity Company. Folglich investieren Dreiphasen-Anbieter in aktive Filterung und Netzsynchronisierungsalgorithmen, was Eintrittsbarrieren erhöht, aber die Netz-Compliance-Referenzen in der Branche für Solar-PV-Wechselrichter im Nahen Osten und Afrika stärkt.

Nach Anschlusstyp: Dominanz netzgebundener Systeme verdeckt netzunabhängiges Potenzial

Netzgebundene Architekturen hielten 92,5 % der Nachfrage im Jahr 2025, doch netzunabhängige Systeme sollen eine CAGR von 11,5 % genießen, da Programme zur ländlichen Elektrifizierung in Nigeria, Kenia und Äthiopien zunehmen. Netzgebundene Einheiten ermöglichen bidirektionalen Fluss unter Netzeinspeisung, während netzunabhängige Lösungen Batterien und lokale Lasten autonom verwalten.

Hohe Dieselpreise von über USD 0,30 pro kWh und kostspielige Netzerweiterungen von mehr als USD 10.000 pro km untermauern die Wirtschaftlichkeit von Solar-plus-Speicher und fördern netzunabhängige Installationen, die bereits 1,2 Millionen nigerianische Haushalte versorgen. Netzgebundene Märkte wie Israel sehen sich Sättigungsbeschränkungen gegenüber, was Wechselrichterhersteller dazu veranlasst, netzunabhängige Nischen mit robusten Hybridangeboten zu erschließen, und damit das adressierbare Feld für den Markt für Solar-PV-Wechselrichter im Nahen Osten und Afrika verbreitert.

Nach Anwendung: Dominanz im Versorgungsmaßstab verdeckt den Schwung im Wohngebäudebereich

Anlagen im Versorgungsmaßstab hielten 2025 70,4 % des Umsatzes, was auf große Ausschreibungen mit staatlichen Abnahmegarantien in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten zurückzuführen ist. Wohngebäudeanlagen hingegen sollen eine CAGR von 10,6 % verzeichnen, gestützt durch Netzeinspeisung in Israel und Südafrika sowie durch Haushalte in Nigeria, die Entlastung von unzuverlässigen Netzen suchen. Gewerbe- und Industriekunden liegen zwischen diesen Polen und nutzen beschleunigte Abschreibungen und Lastspitzen-Reduzierungen.

Hürden bei der Grundstücksbeschaffung und beim Netzanschluss können Zeitpläne für Versorgungsprojekte um 18 Monate verzögern, während Dachanlagen innerhalb von Wochen in Betrieb gehen und eine schnellere Realisierung von Energieeinsparungen bieten. Eine Studie der Afrikanischen Entwicklungsbank von 2024 zeigte, dass südafrikanische Gewerbeanlagen nun vier- bis sechsjährige Amortisationszeiten erzielen, was die Nachfrage nach Wechselrichtern mit integrierter Energiemanagement-Software ankurbelt. Insgesamt diversifizieren diese Faktoren die Einnahmequellen im Markt für Solar-PV-Wechselrichter im Nahen Osten und Afrika und schützen die Lieferanten vor übermäßiger Abhängigkeit von Versorgungsausschreibungen.

Geografische Analyse

Saudi-Arabien sicherte sich 30,9 % des Umsatzes im Jahr 2025, angetrieben durch das Erneuerbare-Energie-Ziel von 58,7 GW im Rahmen von Vision 2030 und robuste Beschaffungspipelines, die Zentralwechselrichterverträge im Rahmen langfristiger Stromabnahmeverträge vergeben. Der saudi-arabische Netzcode 2024 erhöht die technischen Anforderungen und lenkt Vergaben auf Lieferanten mit bewährten dynamischen Unterstützungsfunktionen. Die Vereinigten Arabischen Emirate sind mit einer CAGR von 12,4 % die am schnellsten wachsende Region, gestützt auf die 2-GW-Solar-plus-Speicher-Vergabe Dubais und Abu Dhabis 3-GW-Projekte Zarraf und Khazna. Harmonisierte IEC-Normen vereinfachen die Zertifizierung für europäische Platzhirsche und schaffen gleichzeitig Anreize für chinesische Lieferanten, die lokale Montage zu etablieren.

Südafrika nutzt kommunale Netzeinspeisung und zweistellige Eskom-Tariferhöhungen, um gewerbliche Dächer im Jahr 2025 über 300 MW hinauszutreiben, was String- und Mikrowechselrichter begünstigt. Ägypten trieb eine 1,2-GW-Solar-plus-Speicher-Finanzierungsrunde voran und profitiert von starker Unterstützung durch Entwicklungsfinanzierungsinstitutionen, während Marokko die kommerzielle Inbetriebnahme der Noor-Midelt-Hybrid-Anlagen ansteuert. Nigerias netzunabhängige Kapazität erreichte 2025 1,2 GW, wobei Hybrid-Wechselrichter bei anhaltenden Stromausfällen einen Anteil von 60 % einnahmen. Kuwait, Bahrain, Oman, Kenia und Äthiopien zusammen trugen 15 % der Nachfrage im Jahr 2025 bei und bieten inkrementelles Wachstum durch Versorgungsprojekte und Programme zur ländlichen Elektrifizierung.

Insgesamt sorgt das Kapital der Staatsfonds im Golf für stetigen Schwung im Versorgungsmaßstab, während die dezentrale Stromerzeugung in Märkten mit Genehmigungsreformen und Tarifdrücken floriert. Dieses geografische Mosaik bestätigt, dass keine einzelne Wechselrichterplattform für den gesamten Markt für Solar-PV-Wechselrichter im Nahen Osten und Afrika ausreicht, was Hersteller dazu zwingt, diversifizierte Portfolios und Servicemodelle zu pflegen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Huawei und Sungrow Skaleneffekte nutzen, um bei Versorgungsausschreibungen aggressiv zu kalkulieren, während SMA, Fronius und Schneider Electric Premium-Nischen durch fortschrittliche Netzunterstützungs- und Cybersicherheitsfunktionen verteidigen. Chinesische Lieferanten errichten regionale Montagewerke, um saudi-arabischen und emiratischen Anforderungen an lokale Wertschöpfung zu genügen, was die Margen für reine Hardware-Anbieter unter Druck setzt. Joint Ventures zwischen europäischen Unternehmen und EPC-Auftragnehmern versuchen, Marktanteile durch integrierte Dienstleistungsangebote zu sichern.

Die Software-Differenzierung gewinnt an Bedeutung, da saudi-arabische und emiratische Regelwerke eine Frequenzreaktion unter 200 ms fordern. Huaweis 87 netzbildende Patente und KI-gestützte Diagnose deuten auf einen Wandel hin zu softwaredefinierten Leistungselektronikanlagen hin. IEC 62934:2024 harmonisiert die Compliance-Prüfung, senkt Verfahrenshürden für kleinere Marken, macht aber Kapitalaufwendungen für Labore erforderlich. Die Cybersicherheitszertifizierung nach IEC 62443, die bei Golfausschreibungen obligatorisch ist, begünstigt etablierte Anbieter mit ausgereiften Sicherheitsrahmenwerken und erschwert den Markteintritt für kostenfokussierte Herausforderer.

Chancen in unterversorgten Bereichen umfassen Hybrid-Wechselrichter für schwache Netzmärkte und Mikrowechselrichter für Dachanwendungen. Regionale Integratoren, die Hardware mit Leistungsgarantien bündeln, erodieren eigenständige Hardware-Margen. Da die Anforderungen an lokale Wertschöpfung und Cybersicherheit strenger werden, sind Lieferanten, die Fertigungsstandorte mit digitalen Diensten kombinieren, am besten positioniert, um im Markt für Solar-PV-Wechselrichter im Nahen Osten und Afrika Wert zu schöpfen.

Marktführer der Branche für Solar-PV-Wechselrichter im Nahen Osten und Afrika

Huawei Technologies

Sungrow Power Supply

SMA Solar Technology

SolarEdge Technologies

FIMER SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Sineng Electric hat im Nahen Osten und Afrika bedeutende Fortschritte erzielt und einen Vertrag zur Lieferung von 4 GW an PV-Wechselrichtern für Phase 6 des Saudi-PIF-Solarkraftwerks-Projekts abgeschlossen.

- November 2025: Die Abteilung für erneuerbare Energien des iranischen Energieministeriums, SATBA, gab ihre Zusammenarbeit über eine Absichtserklärung (MoU) mit dem Präsidialamt für Wissenschaft und Technologie bekannt und betonte das Bekenntnis zur lokalen Solar-PV-Wechselrichter-Produktion.

- Oktober 2024: Sungrow, ein weltweit führendes Unternehmen für PV-Wechselrichter und Energiespeichersysteme, liefert Wechselrichter für eine 60-MWp-Solar-PV-Anlage. Emerge, ein Gemeinschaftsunternehmen von Masdar und EDF, entwickelt die Anlage für die Sharjah National Oil Corporation (SNOC). Al Mustakbal Clean Tech wurde als EPC-Auftragnehmer mit dem Projekt beauftragt, und die Anlage soll Sharjahs größte Solarkraftanlage werden.

Berichtsumfang des Markts für Solar-PV-Wechselrichter im Nahen Osten und Afrika

Solar-PV-Wechselrichter sind Leistungswechselrichter, die den von photovoltaischen (PV) Solarmodulen erzeugten Gleichstrom (DC) in Wechselstrom (AC) mit Netzfrequenz umwandeln. Dies kann auf lokale netzunabhängige elektrische Netze wie Mikronetze oder auf elektrische Netze für Haushalte und Unternehmen angewendet werden.

Der Markt für Solar-PV-Wechselrichter im Nahen Osten und Afrika ist nach Wechselrichtertyp, Phase, Anschlusstyp, Anwendung und Geografie segmentiert. Nach Wechselrichtertyp ist der Markt in Zentralwechselrichter, Stringwechselrichter, Mikrowechselrichter und Hybrid-/Batterie-fähige Wechselrichter unterteilt. Nach Phase ist der Markt in einphasig und dreiphasig segmentiert. Nach Anschlusstyp ist der Markt in netzgebunden und netzunabhängig segmentiert. Nach Anwendung ist der Markt in Wohngebäude, Gewerbe und Industrie sowie Versorgungsmaßstab segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Solar-PV-Wechselrichter im Nahen Osten und Afrika in den wichtigsten Ländern. Die Marktgröße und Prognosen für jedes Segment basieren auf dem Umsatz (USD).

| Zentralwechselrichter |

| Stringwechselrichter |

| Mikrowechselrichter |

| Hybrid-/Batterie-fähige Wechselrichter |

| Einphasig |

| Dreiphasig |

| Netzgebunden |

| Netzunabhängig |

| Wohngebäude |

| Gewerbe und Industrie |

| Versorgungsmaßstab |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Iran |

| Südafrika |

| Ägypten |

| Nigeria |

| Marokko |

| Übriger Naher Osten und Afrika |

| Nach Wechselrichtertyp | Zentralwechselrichter |

| Stringwechselrichter | |

| Mikrowechselrichter | |

| Hybrid-/Batterie-fähige Wechselrichter | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Anschlusstyp | Netzgebunden |

| Netzunabhängig | |

| Nach Anwendung | Wohngebäude |

| Gewerbe und Industrie | |

| Versorgungsmaßstab | |

| Nach Geografie | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Iran | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Marokko | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für die Nachfrage nach Wechselrichtern im Nahen Osten und Afrika bis 2031 erwartet?

Für den Markt wird eine CAGR von 9,85 % zwischen 2026 und 2031 prognostiziert, mit einem Anstieg von USD 380 Millionen im Jahr 2026 auf USD 610 Millionen bis 2031.

Welches Segment dominiert derzeit die Wechselrichterverkäufe?

Anwendungen im Versorgungsmaßstab führten mit einem Umsatzanteil von 70,4 % im Jahr 2025 aufgrund großer Ausschreibungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Warum gewinnen Hybrid-Wechselrichter an Popularität?

Chronische Netzausfälle in Nigeria und Ägypten sowie sinkende Batteriekosten machen Hybrid-Einheiten für einen nahtlosen Solar-plus-Speicher-Betrieb attraktiv.

Welches Land wird bei der Wechselrichtereinführung am schnellsten wachsen?

Die Vereinigten Arabischen Emirate sollen bis 2031 eine CAGR von 12,4 % erreichen, unterstützt durch Mehrigigawatt-Solar-plus-Speicher-Projekte.

Wie beeinflussen neue Netzcodes das Produktdesign?

Saudi-arabische und emiratische Vorschriften schreiben nun dynamische Blindleistung, Low-Voltage-Ride-Through und schnelle Frequenzreaktion vor, was Hersteller dazu veranlasst, fortschrittliche Steuerungs-Firmware und höherwertige Komponenten zu integrieren.

Welches Lieferkettenrisiko bereitet den Wechselrichterherstellern am meisten Sorgen?

Die begrenzte Verfügbarkeit von Leistungshalbleitern, insbesondere Siliziumkarbid-Bauelementen, verlängert die Lieferzeiten und erschwert Festpreisangebote für Projekte.

Seite zuletzt aktualisiert am: