Marktgröße und Marktanteil für Kfz-Kleb- und Dichtstoffe im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

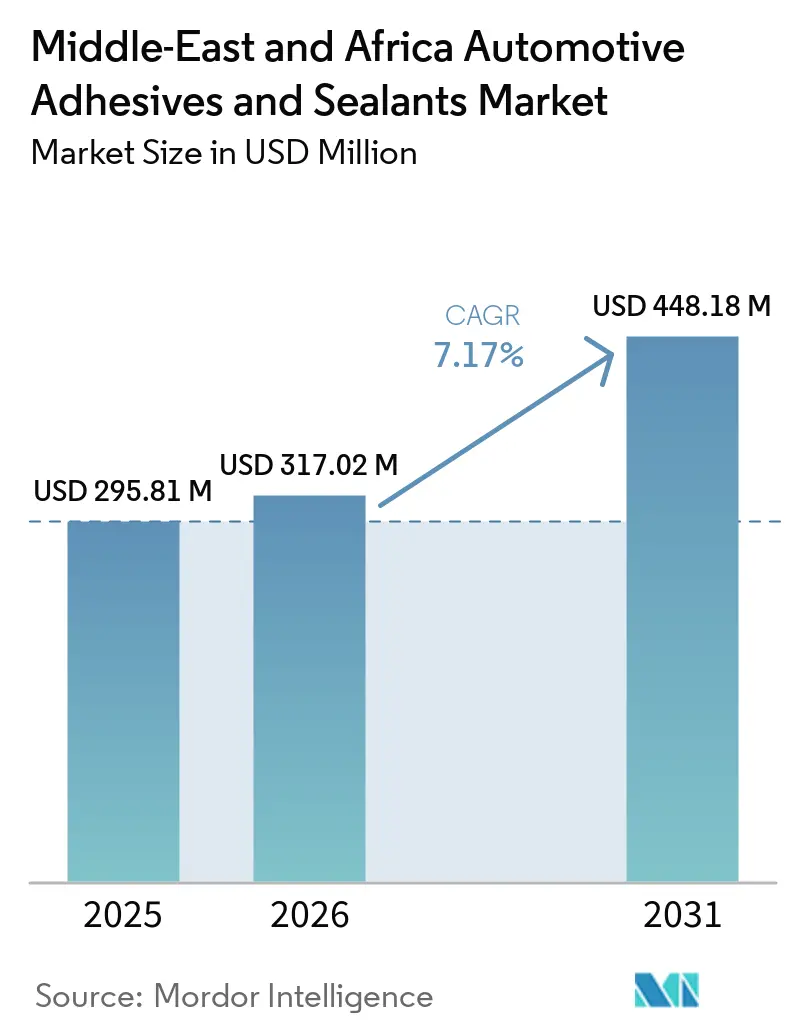

| Marktgröße im Basisjahr (2025) | 295.81 Millionen US-Dollar |

| Marktgröße (2026) | 317.02 Millionen US-Dollar |

| Marktgröße (2031) | 448.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kfz-Kleb- und Dichtstoffe im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Kfz-Kleb- und Dichtstoffe im Nahen Osten und Afrika wird voraussichtlich von 295,81 Millionen USD im Jahr 2025 auf 317,02 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 448,18 Millionen USD bei einer CAGR von 7,17 % über den Zeitraum 2026–2031 erreichen. Steigende Lokalisierungsvorschriften von über 45 % in Saudi-Arabien, Ägypten und Marokko verändern die Beschaffungsstrategien der Tier-1-Lieferanten und treiben die Errichtung neuer Mischwerke in der Nähe von Montagelinien voran. Strengere Grenzwerte für flüchtige organische Verbindungen (VOC) von unter 100 g/L in den Vereinigten Arabischen Emiraten und Südafrika beschleunigen den Wechsel von lösungsmittelbasierten zu wasserbasierten und Schmelzklebstoff-Chemikalien. Darüber hinaus erhöht die rasche Elektrifizierung von Fahrzeugen die Nachfrage nach wärmeleitenden Spaltfüllern, die Batteriepacktemperaturen von über 85 °C standhalten können. Leichte Mehrwerkstoff-Karosseriestrukturen treiben ebenfalls einen höheren Epoxidverbrauch als Ersatz für Punktschweißungen voran. Während multinationale Unternehmen OEM-Verträge dominieren, gewinnen lokale Formulierer im wachsenden Segment der Unfallreparatur Marktanteile.

Wichtigste Erkenntnisse des Berichts

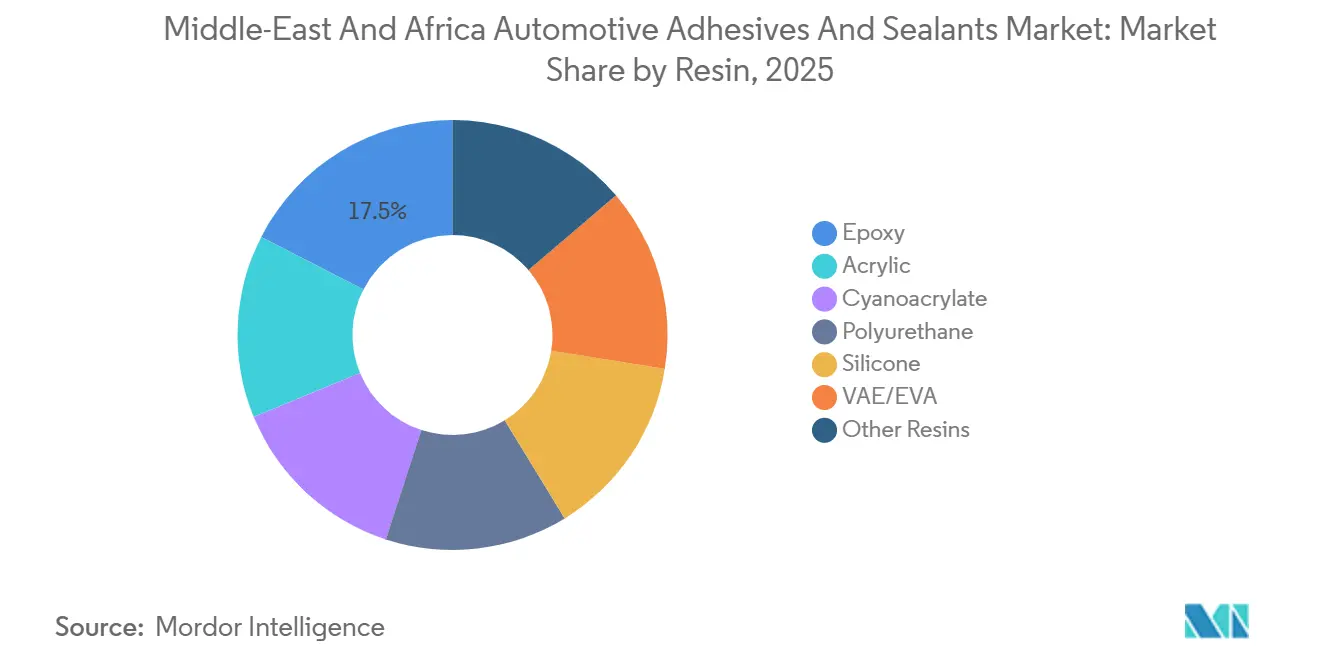

- Nach Harz führte Epoxid mit einem Anteil von 17,46 % am Markt für Kfz-Kleb- und Dichtstoffe im Nahen Osten und Afrika im Jahr 2025, während VAE/EVA-Harze bis 2031 die schnellste CAGR von 7,31 % verzeichnen sollen.

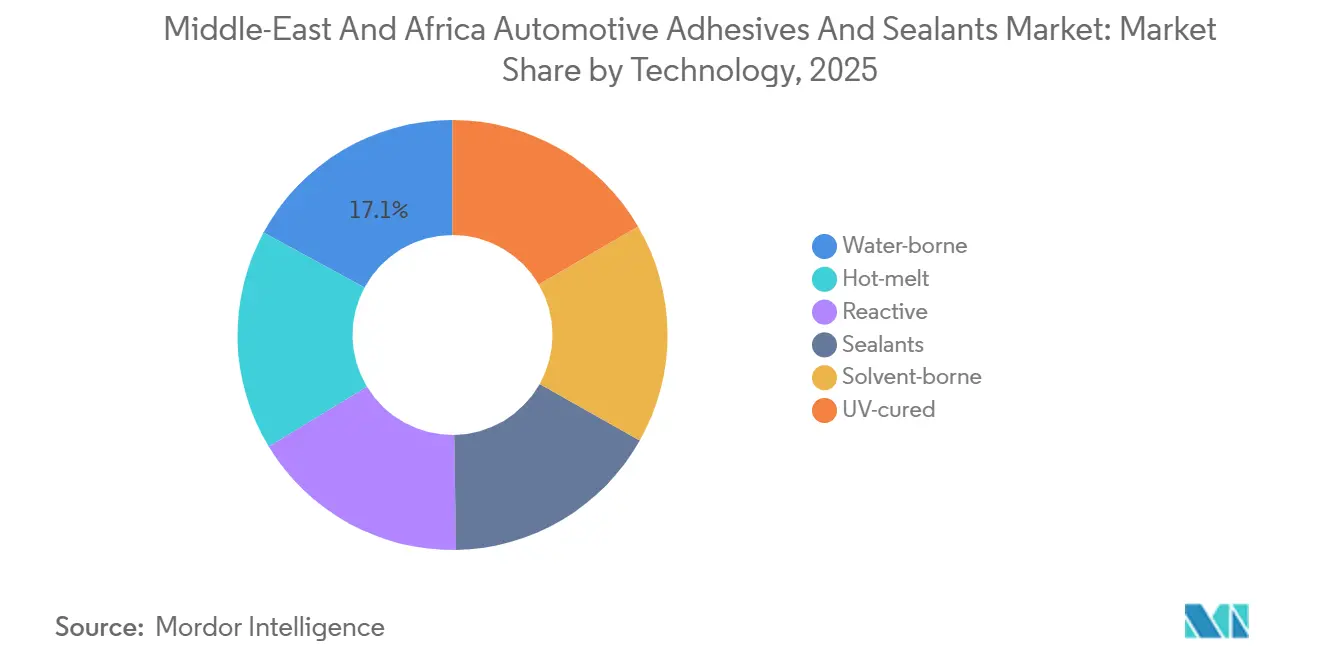

- Nach Technologie entfiel auf wasserbasierte Systeme ein Anteil von 17,10 % am Markt für Kfz-Kleb- und Dichtstoffe im Nahen Osten und Afrika im Jahr 2025, während Schmelzklebstoffe bis 2031 mit einer CAGR von 8,38 % wachsen.

- Nach Geografie hielt Südafrika im Jahr 2025 einen Anteil von 20,66 % am Markt für Kfz-Kleb- und Dichtstoffe im Nahen Osten und Afrika; Saudi-Arabien wird bis 2031 die schnellste CAGR von 7,33 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Kfz-Kleb- und Dichtstoffe im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbauantrieb zur Erfüllung regionaler CAFÉ-äquivalenter Standards | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Batteriepack-Verklebung von Elektrofahrzeugen in heißen Klimazonen | +1.5% | Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait), Ägypten | Langfristig (≥4 Jahre) |

| OEM-Lokalisierungsrichtlinien zur Förderung der Klebstoffbeschaffung bei Tier-1-Lieferanten | +1.8% | Saudi-Arabien, Ägypten, Marokko, Südafrika | Kurzfristig (≤2 Jahre) |

| Boom im Aftermarket-Bereich der Unfallreparatur im Golfkooperationsrat | +0.9% | Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait, Katar) | Kurzfristig (≤2 Jahre) |

| Zunahme von Aluminium- und Mehrwerkstoff-Fahrzeugkarosserien | +1.1% | Marokko, Saudi-Arabien, Südafrika | Mittelfristig (2–4 Jahre) |

| Wachstum von Gigafabriken im Nahen Osten und Afrika für Elektromobilität | +0.7% | Marokko (Gotion), Ägypten (MG, VW), Saudi-Arabien (Ceer, Lucid) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbauantrieb zur Erfüllung regionaler CAFÉ-äquivalenter Standards

Steigende Ziele für den durchschnittlichen Kraftstoffverbrauch von Unternehmen drängen OEMs dazu, das Fahrzeuggewicht zu reduzieren, was zur Substitution von Schweißnähten durch Strukturepoxide und Polyurethane führt. Diese Materialien ermöglichen Gewichtseinsparungen von bis zu 15 %, während die Aufnahme von Aufprallenergie erhalten bleibt. Beispielsweise reduzierte eine zu 62 % aus Aluminium bestehende Rohkarosserie, die mit 180 Metern Epoxid verklebt wurde, das Leergewicht um 100 kg, was die Klebstoffanforderungen für Mischbauweisen verdeutlicht[1]Henkel, "Leichtbau in aluminiumintensiven Fahrzeugen," henkel.com. Regionale Lieferanten, die ihre Formulierungslinien in der Nähe der neuen Werke von Ceer und MG ansiedeln, sichern sich langfristige Volumina, müssen jedoch höhere Kapitalinvestitionen verwalten, um die Schwellenwerte für lokale Inhalte zu erfüllen.

Anforderungen an die Batteriepack-Verklebung von Elektrofahrzeugen in heißen Klimazonen

Lithium-Ionen-Batteriepacks, die bei Umgebungstemperaturen von über 50 °C betrieben werden, erfordern Klebstoffe mit einer Wärmeleitfähigkeit von bis zu 3,4 W/mK und UL 94 V-0-Brandschutzklassifizierungen. Zweikomponentige Polyurethan-Spaltfüller erfüllen diese Anforderungen, stehen jedoch vor Herausforderungen wie einer verkürzten Topfzeit in nicht klimatisierten Lagerhallen. Um dem entgegenzuwirken, verlängern Formulierer die Verarbeitungszeiten durch den Einsatz von Latenthärtungskatalysatoren. Allein Marokkos 20-GWh-LFP-Zelllinie soll jährlich etwa 2.000 Tonnen solcher Materialien verbrauchen, was die Einrichtung von Mischstationen vor Ort innerhalb der Gigafabrik fördert.

OEM-Lokalisierungsrichtlinien zur Förderung der Klebstoffbeschaffung bei Tier-1-Lieferanten

Steuererstattungsprogramme in Ägypten und Saudi-Arabien gewähren Vorteile nur, wenn der lokale Anteil 45 % übersteigt, was fünf globale Klebstoffhersteller dazu veranlasst hat, Misch- und Verpackungsanlagen in der King Abdullah Economic City zu errichten. Verträge schreiben eine Just-in-time-Lieferung innerhalb von 48 Stunden vor, was zu fragmentierten Produktionsstandorten in drei Ländern führt. Dieser Ansatz hilft Lieferanten, Risiken im Zusammenhang mit Zollschwankungen und Lieferverzögerungen zu mindern.

Boom im Aftermarket-Bereich der Unfallreparatur im Golfkooperationsrat

Der wachsende Fahrzeugbestand und hohe Unfallraten treiben die Nachfrage nach OEM-zugelassenen Strukturklebstoffen in Karosseriebetrieben des Golfkooperationsrats an. Diese Klebstoffe gewährleisten die Integrität bei Crashtests, und Versicherungsunternehmen prüfen zunehmend Reparaturverfahren. Dieser Trend veranlasst Werkstätten, Cyanoacrylat-Sofortbindungsprodukte mit 10-Sekunden-Fixierzeiten einzusetzen, um die Nutzung wertvoller Stellflächen zu optimieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile MDI- und Epoxid-Rohstoffkosten | -1.3% | Global, besonders ausgeprägt im Nahen Osten und Nordafrika | Kurzfristig (≤2 Jahre) |

| Strenge VOC-Grenzwerte für lösungsmittelbasierte Chemikalien | -0.8% | Vereinigte Arabische Emirate, Südafrika, Ägypten (aufkommend) | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlkettenlogistik für Zweikomponentensysteme | -0.5% | Nigeria, Ägypten, übriger Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für automatisierte Dosierung | -0.6% | Ägypten, Nigeria, Saudi-Arabien | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile MDI- und Epoxid-Rohstoffkosten

Die Spotpreise für Methylendiphenyldiisocyanat (MDI) stiegen in Q1 2026 um 5,86 % von Woche zu Woche, nachdem ein regionaler Fall höherer Gewalt das Angebot um 15 % reduzierte. Die Epoxidharzpreise stiegen auf 3,18 USD pro kg, was einem Anstieg von 38,9 % gegenüber dem Vorjahr entspricht. Diese Kostensteigerungen belasten die Formulierungsmargen bei Festpreisverträgen mit OEMs und beschleunigen den Übergang zu kostengünstigeren Acryl- und VAE/EVA-Chemikalien.

Strenge VOC-Grenzwerte für lösungsmittelbasierte Chemikalien

Vorschriften der Vereinigten Arabischen Emirate, die VOC-Emissionen bei Grundierungen auf 50–100 g/L begrenzen, treiben den Bedarf an Werksumrüstungen und Neuformulierungen voran. Kleinere regionale Akteure haben Schwierigkeiten, die Nachrüstung von Spritzkabinen zu finanzieren, die für die Einführung konformer wasserbasierter Systeme erforderlich ist[2]Ministerium für Energie und Infrastruktur der Vereinigten Arabischen Emirate, "VOC-Emissionsstandards," moei.gov.ae.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Dominanz von Strukturepoxid und Dynamik von VAE/EVA

Epoxidharze hielten im Jahr 2025 einen Anteil von 17,46 % am Markt für Kfz-Kleb- und Dichtstoffe im Nahen Osten und Afrika, was auf ihre Scherlappenfestigkeit von 25 MPa und eine Einsatztemperatur von 180 °C zurückzuführen ist, die für Aluminium-Stahl-Baugruppen in neuen Elektrofahrzeugplattformen unerlässlich sind. Polyurethan- und Silikonchemikalien bedienen weiterhin spezifische Anwendungen wie Verglasung und Motorraum-Dichtungen, bei denen elastische Rückstellung oder kontinuierliche Exposition gegenüber 150 °C erforderlich ist.

VAE/EVA-Harze sollen bis 2031 mit der schnellsten CAGR von 7,31 % wachsen, angetrieben durch ihre Abbindezeiten von unter 3 Sekunden und null VOC-Emissionen, was sie für Schmelzklebstoff-Anwendungen bei Dachhimmeln und Teppichrücken geeignet macht. Verbesserte Hydrolysebeständigkeit in fortschrittlichen VAE-Qualitäten unterstützt deren Einsatz in feuchten Küstenregionen und erfüllt gleichzeitig Innenraum-Geruchsstandards, was Möglichkeiten bei der Türverkleidungskaschierung und Säulenverkleidungen schafft.

Nach Technologie: Konformität wasserbasierter Systeme und Beschleunigung von Schmelzklebstoffen

Wasserbasierte Systeme machten 17,10 % des Umsatzes im Jahr 2025 aus, da sie den VOC-Vorschriften in den Vereinigten Arabischen Emiraten und Südafrika entsprechen und gleichzeitig Entflammbarkeitsrisiken eliminieren. Aufkommende Styrol-Acryl- und VAE-Emulsionen ersetzen lösungsmittelbasierte Systeme in Anwendungen wie der Sitzschaum-Gewebekaschierung und der Akustikfilzverklebung. Im Gegensatz dazu wird die Schmelzklebstofftechnologie bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen, da OEMs schnellere Produktionsgeschwindigkeiten priorisieren. UV-härtbare Schmelzklebstoffe erreichen in 10 Sekunden volle Bindungsfestigkeit und ermöglichen die sofortige Entnahme von Modulen aus Vorrichtungen. Reaktive Zweikomponenten-Epoxide und Polyurethane bleiben für Batteriemodule unverzichtbar und bieten eine Wärmeermüdungsbeständigkeit von 1.000 Zyklen. Lieferanten formulieren diese Klebstoffe jedoch mit Latentkatalysatoren um, um die Topfzeit in nicht gekühlten Lagerumgebungen zu verlängern.

Geografische Analyse

Südafrika trug im Jahr 2025 20,66 % des Umsatzes bei, unterstützt durch seine etablierte Lieferantenbasis und eine Fahrzeugproduktion von 599.754 Einheiten, trotz eines leichten Rückgangs. Der lokale Anteil stagnierte bei 39 %, was Klebstoffherstellern Möglichkeiten bietet, Design-in-Slots zu sichern, bevor Modellplattformen die Spezifikationen für den Zyklus 2030 festlegen. Die Durchdringung von Fahrzeugen mit neuen Antriebsarten erreichte 2024 3 %, was die Nachfrage nach Batteriepack-Spaltfüllern und flammhemmenden Vergussmassen in Produktionsstätten in Gauteng und im Ostkap antreibt.

Saudi-Arabien wird bis 2031 die schnellste CAGR der Region von 7,33 % erzielen, da Ceer und Lucid ihre kombinierte Produktionskapazität bis 2026 auf 50.000 Fahrzeuge jährlich ausbauen. TASARU-Lieferanten-Hub-Vereinbarungen verpflichten fünf große Klebstoffhersteller zur lokalen Mischung und Lieferung innerhalb von 48 Stunden, was eine Just-in-time-Lieferkette unterstützt, die auf CAFE-getriebene Leichtbauinitiativen ausgerichtet ist. Diese Bemühungen sollen die Materialintensität von 8 kg auf bis zu 15 kg pro Fahrzeug erhöhen. Machbarkeitsstudien von Hyundai und Stellantis könnten die Montagekapazitäten und den Klebstoffbedarf bis 2028 potenziell verdoppeln.

Ägypten, die Vereinigten Arabischen Emirate und Nigeria repräsentieren die nächste Welle. Ägyptens Entwicklungsprogramm für die Automobilindustrie sicherte 135 Millionen USD für das MG-Werk, das im Q2 2026 den Betrieb aufnehmen soll, und die Karosseriefabrik von Volkswagen in East Port Said. Diese Anlagen werden lokale Dichtmittel- und Abdeckbandlieferanten benötigen, stehen jedoch vor einer 12-monatigen Qualifikationslücke in der Roboterprogrammierung. In Nigeria verdeutlicht der Neustart der Kaduna-Linie politische Risiken, da mehrfache Steuerregelungen und Netzinstabilität größere OEM-Investitionen trotz starker inländischer Fahrzeugnachfrage abschrecken. Marokko mit einer Produktionskapazität von 1 Million Einheiten profitiert von Stellantis Kenitra und Teslas angekündigten Plänen, was den Kenitra-Rabat-Korridor als Zentrum für Batteriepack-Verklebungschemikalien positioniert.

Wettbewerbslandschaft

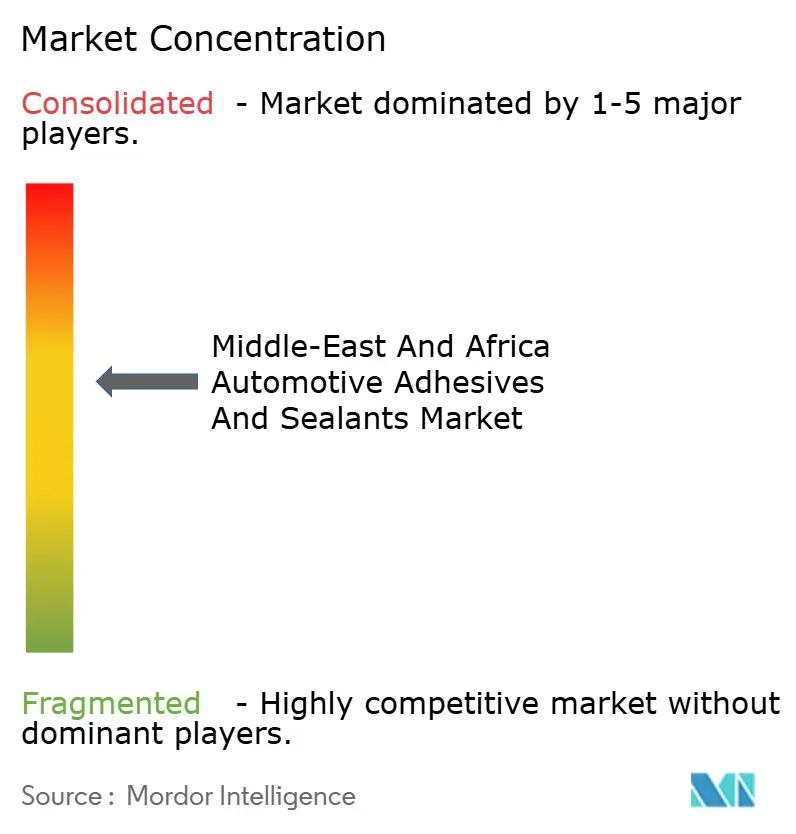

Der Markt ist mäßig konzentriert. Zu den wichtigsten Akteuren gehören Henkel, Sika, Arkema, H.B. Fuller Company und Dow. Regionale Akteure wie ACC Gulf, Pidilite und Mapei dominieren das Aftermarket-Segment durch umfangreiche Händlernetzwerke. BASFs Erweiterung des Durban-Reaktors, die für März 2026 geplant ist, umfasst ein Klimasimulationslabor zur Anpassung von Dispersionen an tropische Luftfeuchtigkeit, was die Lokalisierungsstrategien der wichtigsten Akteure widerspiegelt. Sikas pumpbarer Schaumklebstoff integriert Verklebung, akustische Dämpfung und Korrosionsschutz, reduziert Montageschritte und verbessert die Leichtbauvorteile.

Innovative Lösungen konzentrieren sich auf Recyclingfähigkeit. Arkemas Trennprimer auf Befehl ermöglicht eine wärmegesteuerte Trennung am Ende der Lebensdauer und entspricht den aufkommenden Rücknahmeregelungen in Südafrika. Lieferanten integrieren auch Robotik in ihre Technologie-Roadmaps und entwickeln gemeinsam mit ABB und KUKA sichtgeführte Applikatoren, um Linienintegrationen 18 Monate vor Produktionsbeginn zu sichern. Die Portfoliokonsolidierung setzt sich fort, wie Arkemas Übernahme der Laminierklebstoff-Sparte von Dow für 150 Millionen USD zeigt, wobei gemeinsame Mischlinien für Automobil-, Industrie- und Flexverpackungsanwendungen genutzt werden.

Marktführer für Kfz-Kleb- und Dichtstoffe im Nahen Osten und Afrika

Dow

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Sika AG übernahm Akkim, einen in der Türkei ansässigen Hersteller von Kleb- und Dichtstoffen, um sein Vertriebsnetz und seine Produktionskapazität in wachstumsstarken Märkten zu stärken. Die Übernahme integrierte Akkims umfangreiche Fertigungskapazitäten in die globalen Aktivitäten von Sika AG, um Regionen einschließlich des Nahen Ostens und Afrikas zu bedienen.

- Mai 2025: H.B. Fuller Company eröffnete eine neue Produktionsstätte in Kairo, Ägypten, im CPC-Industriepark in der Industriestadt 6. Oktober. Die zweistöckige Anlage mit einer Fläche von 37.000 m² verdoppelte die Produktionskapazität des Unternehmens in der Region und verfügte über Produktionskapazitäten sowohl für druckempfindliche Klebstoffe (PSA) als auch für Nicht-PSA-Schmelzklebstoffe.

Berichtsumfang des Marktes für Kfz-Kleb- und Dichtstoffe im Nahen Osten und Afrika

Kleb- und Dichtstoffe sind Substanzen, die zum Verbinden von Oberflächen verwendet werden, dienen jedoch unterschiedlichen Zwecken und besitzen unterschiedliche physikalische Eigenschaften. Klebstoffe sind so formuliert, dass sie zwei Materialien dauerhaft verbinden und eine hochfeste Verbindung schaffen, die mechanischen Belastungen wie Scher- und Zugkräften standhalten kann. Sie werden typischerweise in flüssiger Form aufgetragen und härten zu einem starren oder halbstarren Feststoff aus. Dichtstoffe hingegen werden hauptsächlich verwendet, um Lücken, Fugen oder Nähte zu füllen und eine Barriere gegen Feuchtigkeit, Luft, Staub und Schall zu bilden. Sie sind im Allgemeinen viskoser und bleiben nach dem Aushärten hochflexibel, sodass sie Bewegungen und thermische Ausdehnung zwischen Substraten aufnehmen können.

Der Markt für Kfz-Kleb- und Dichtstoffe im Nahen Osten und Afrika ist nach Harz, Technologie und Geografie segmentiert. Nach Harz ist der Markt in Epoxid, Acryl, Cyanoacrylat, Polyurethan, Silikon, VAE/EVA und sonstige Harze segmentiert. Nach Technologie ist der Markt in wasserbasiert, Schmelzklebstoff, reaktiv, Dichtstoffe, lösungsmittelbasiert und UV-gehärtet segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Kfz-Kleb- und Dichtstoffe in 5 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Epoxid |

| Acryl |

| Cyanoacrylat |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Sonstige Harze |

| Wasserbasiert |

| Schmelzklebstoff |

| Reaktiv |

| Dichtstoffe |

| Lösungsmittelbasiert |

| UV-gehärtet |

| Saudi-Arabien |

| Südafrika |

| Vereinigte Arabische Emirate |

| Ägypten |

| Nigeria |

| Übriger Naher Osten und Afrika |

| Nach Harz | Epoxid |

| Acryl | |

| Cyanoacrylat | |

| Polyurethan | |

| Silikon | |

| VAE/EVA | |

| Sonstige Harze | |

| Nach Technologie | Wasserbasiert |

| Schmelzklebstoff | |

| Reaktiv | |

| Dichtstoffe | |

| Lösungsmittelbasiert | |

| UV-gehärtet | |

| Nach Geografie | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

Marktdefinition

- Endverbraucherbranche - In der Automobilindustrie werden sowohl OEM- als auch Aftermarket-Anwendungen von Kleb- und Dichtstoffen im Rahmen des Geltungsbereichs berücksichtigt.

- Produkt - Alle Kleb- und Dichtstoffprodukte, die in der Automobilindustrie verwendet werden, werden im untersuchten Markt berücksichtigt.

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt.

- Technologie - Für die Zwecke dieser Studie werden die Technologien wasserbasiert, lösungsmittelbasiert, reaktiv, Schmelzklebstoff, UV-gehärtete Klebstoffe und Dichtstoffe berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, bei dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Weitere verwendete Begriffe sind Onshoring, Inshoring und Back-Shoring. Das Gegenteil davon ist Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Arzneimitteln und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein "Importsubstitutions"-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen