Marktgröße und Marktanteil für Bauklebstoffe und -dichtstoffe im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

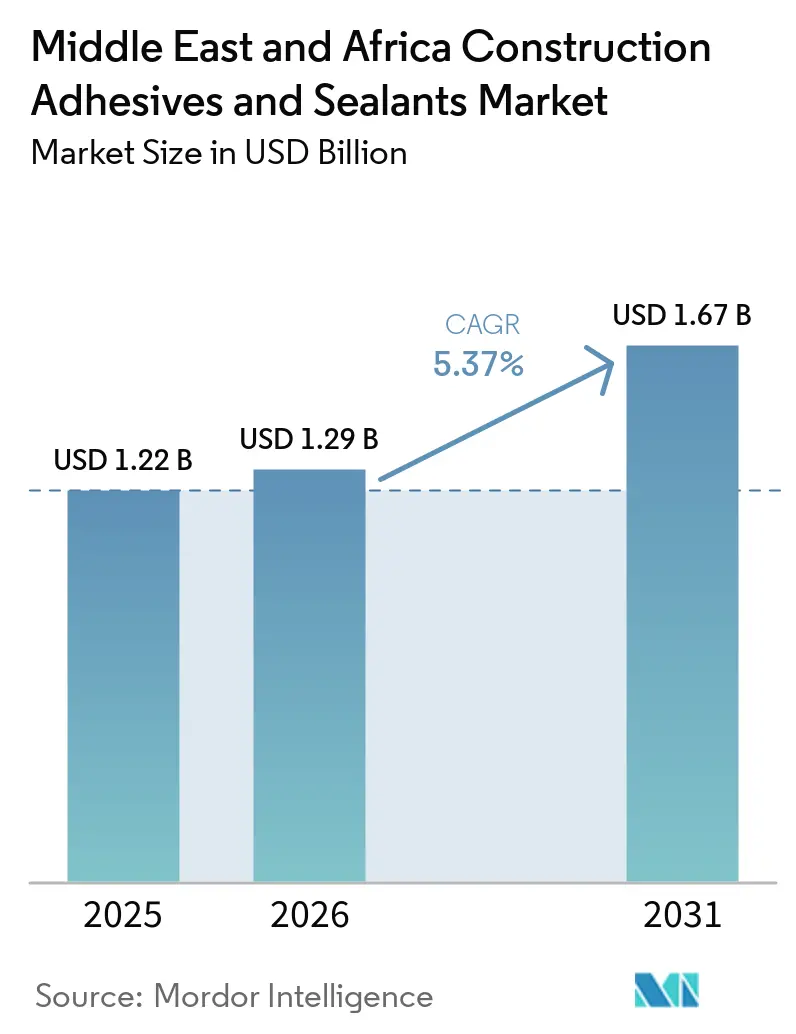

| Marktgröße im Basisjahr (2025) | 1.22 Milliarden US-Dollar |

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.37% CAGR |

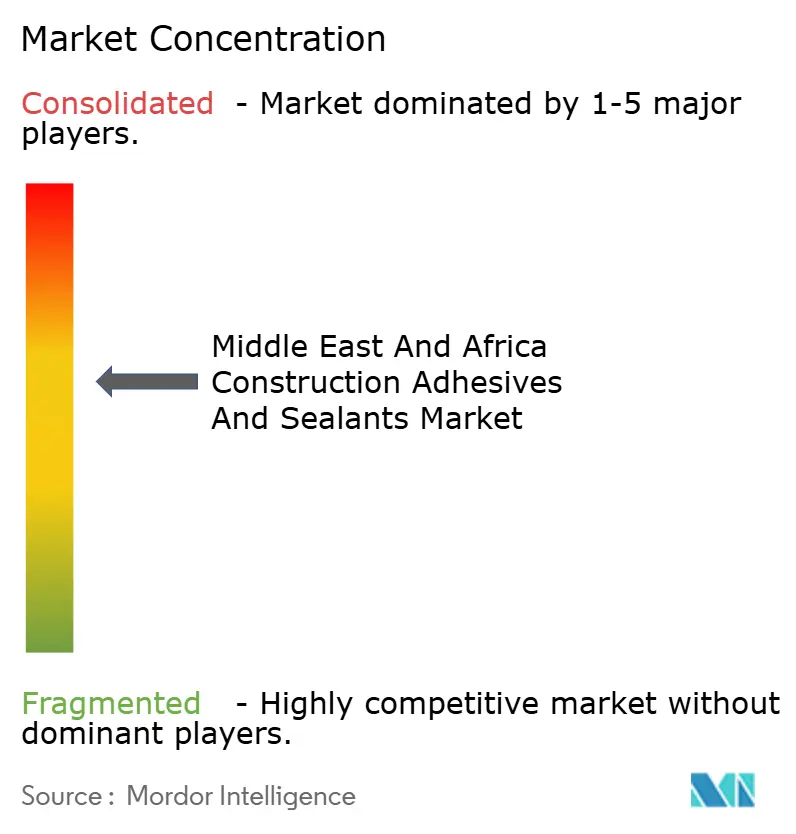

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bauklebstoffe und -dichtstoffe im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Bauklebstoffe und -dichtstoffe im Nahen Osten und Afrika wird voraussichtlich von USD 1,22 Milliarden im Jahr 2025 auf USD 1,29 Milliarden im Jahr 2026 steigen und bis 2031 USD 1,67 Milliarden erreichen, mit einer CAGR von 5,37 % über den Zeitraum 2026–2031. Gigaprojekte im Golf-Kooperationsrat (GCC), zunehmende Initiativen für modularen Wohnungsbau in Subsahara-Afrika sowie regulatorische Bemühungen zur Förderung von Chemikalien mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC) treiben das Wertwachstum an, das das Volumenwachstum übertrifft. Lieferanten, die in Saudi-Arabien und den Vereinigten Arabischen Emiraten eine lokalisierte Polyurethan-Präpolymer-Produktion aufbauen, reduzieren die Lieferzeiten erheblich von Wochen auf Tage. Dies ermöglicht es Auftragnehmern, Risiken im Zusammenhang mit Frachtunterbrechungen im Roten Meer und Schwankungen bei Brent-getriebenen Rohstoffpreisen zu mindern. Darüber hinaus erhöhen Kohlenstoffreduzierungsziele, die in staatlichen Grüne-Gebäude-Vorschriften festgelegt sind, die Nachfrage nach biobasierten Schmelzklebstoffen und reaktiven Dichtstoffen, die von Entwicklern bevorzugt werden, die auf Zertifizierungen nach Leadership in Energy and Environmental Design (LEED) und Estidama abzielen. Infolgedessen entwickelt sich der Markt für Bauklebstoffe und -dichtstoffe im Nahen Osten und Afrika zu einer Zwei-Geschwindigkeits-Dynamik, bei der GCC-Megaprojekte hochleistungsfähige, technologiegetriebene Produkte erfordern, während afrikanische Infrastrukturprojekte auf kosteneffiziente Acrylate und wasserbasierte Dispersionen setzen.

Wichtigste Erkenntnisse des Berichts

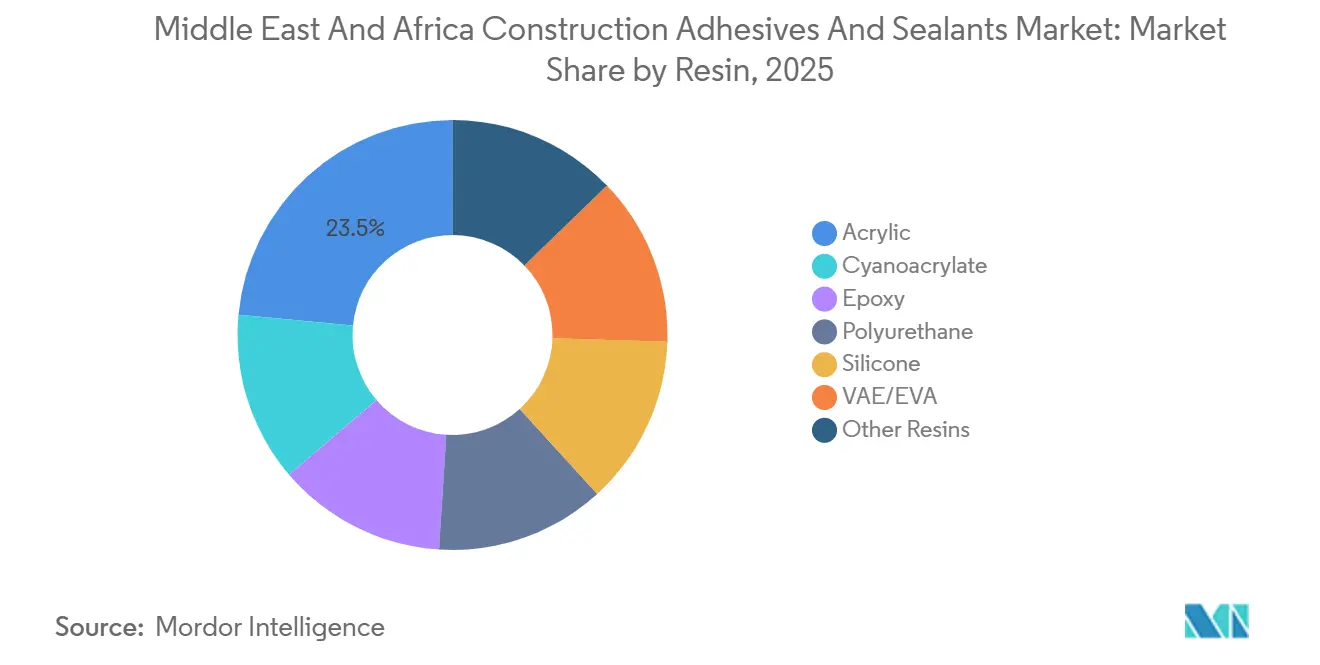

- Nach Harz entfiel auf Acryl im Jahr 2025 ein Marktanteil von 23,49 % am Markt für Bauklebstoffe und -dichtstoffe im Nahen Osten und Afrika, während Silikon bis 2031 die schnellste CAGR von 7,02 % erzielen soll.

- Nach Technologie führten Dichtstoffe mit einem Umsatzanteil von 40,73 % im Jahr 2025 und entwickeln sich bis 2031 mit einer CAGR von 7,09 %, womit sie alle Klebstofftechnologien übertreffen.

- Nach Anwendung entfielen auf Bodenbelag und Fliesen 38,77 % der Marktgröße für Bauklebstoffe und -dichtstoffe im Nahen Osten und Afrika im Jahr 2025, während Infrastrukturfugen die höchste CAGR von 6,50 % für 2026–2031 verzeichneten.

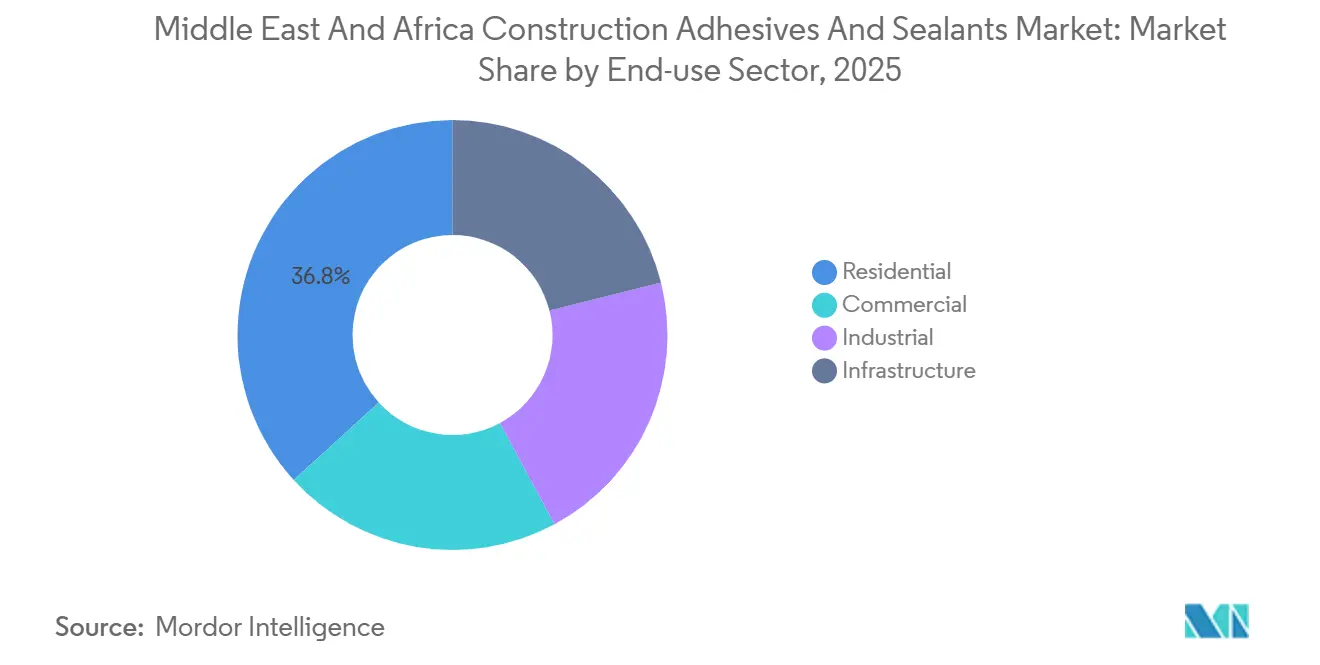

- Nach Endverbrauchssektor wird erwartet, dass die Infrastruktur das Wachstum mit einer CAGR von 7,23 % bis 2031 anführt, während der Wohnbereich mit 36,78 % im Jahr 2025 der größte Volumenverbraucher blieb.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Umsatzanteil von 29,74 %, während Südafrika mit einer CAGR von 5,45 % bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Bauklebstoffe und -dichtstoffe im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende GCC-Gigaprojekte (NEOM, Qiddiya) | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Strengere GCC-Vorschriften für niedrige VOC-Werte, die die Nachfrage auf wasserbasierte und reaktive Chemikalien verlagern | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, mit Ausstrahlungseffekten auf Ägypten | Kurzfristig (≤ 2 Jahre) |

| Aufstieg des modularen/vorgefertigten Bauens in Ostafrika | +0.7% | Kenia, Tansania, Äthiopien, übriges Afrika | Mittelfristig (2–4 Jahre) |

| Lokalisierung der Polyurethan-Präpolymer-Produktion in Saudi-Arabien und den Vereinigten Arabischen Emiraten | +0.6% | Saudi-Arabien, Vereinigte Arabische Emirate, mit regionalen Vertriebsvorteilen | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffreduzierungsmandate beschleunigen die Einführung biobasierter Formulierungen | +0.5% | Global, frühe Einführung in den Vereinigten Arabischen Emiraten und Südafrika | Langfristig (≥ 4 Jahre) |

| Einführung KI-gesteuerter intelligenter Dosiersysteme zur Verbesserung der Anwendungsproduktivität | +0.4% | GCC-Gewerbe- und Infrastrukturprojekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende GCC-Gigaprojekte treiben die Nachfrage nach Spezialklebstoffen an

Der Flughafenmanagementvertrag von Saudi-Arabiens NEOM im Wert von USD 1,5 Milliarden und das USD 1,8 Milliarden teure Leichtathletikstadion von Qiddiya erfordern beide brandgeschützte Dichtstoffe und strukturelle Epoxidharze, was den Klebstoffverbrauch erheblich steigert – bis zu drei- bis viermal mehr als bei Standardbauprojekten[1]Construction Week Online, "Qiddiya vergibt Vertrag über 1,8 Mrd. USD für das Nationale Leichtathletikstadion," constructionweekonline.com. Der Einsatz von Vorhangfassaden, isolierten Metallpaneelen und vorgefertigten Modulen erfordert kontinuierliche Witterungsschutzraupen, was multinationale Lieferanten dazu veranlasst, Lagerbestände und technische Teams im Königreich zu positionieren. Darüber hinaus hält Katars Infrastrukturpipeline im Wert von QAR 81 Milliarden (USD 22,20 Milliarden), die 286 Projekte bis 2029 umfasst, die Nachfrage nach Silikon- und Polyurethanfugen aufrecht, die Temperaturschwankungen von bis zu 50 Grad Celsius standhalten können. Die hohe Kapitalintensität schafft Markteintrittsbarrieren und lenkt kleinere Importeure in weniger regulierte afrikanische Märkte. Infolgedessen profitiert der Markt für Bauklebstoffe und -dichtstoffe im Nahen Osten und Afrika sowohl von einem erhöhten Volumen als auch von einer Verlagerung hin zu zertifizierten Premium-Formulierungen, die durch GCC-Gigaprojekte angetrieben wird.

Strengere GCC-Vorschriften für niedrige VOC-Werte beschleunigen die Einführung wasserbasierter Produkte

Das Bundesgesetzesdekret Nr. 21 der Vereinigten Arabischen Emirate (VAE) aus dem Jahr 2024 begrenzt flüchtige organische Verbindungen (VOC) in Klebstoffen auf 50 Gramm pro Liter, während die Dubais TG-04-Verordnung die VOC-Grenzwerte für Dichtstoffe auf 250 Gramm pro Liter senkt, wobei die Einhaltung durch obligatorische Drittprüfungen durchgesetzt wird. Als Reaktion darauf führte BASF Baxxodur EC 151 ein, das die VOC-Emissionen um 90 % reduziert und es Bodenbelagsunternehmern ermöglicht, AED 50.000-Strafen für nicht konforme Chargen zu vermeiden. Infolgedessen wird erwartet, dass wasserbasierte Acryldispersionen von 38 % der VAE-Bodenbelagsklebstoffverkäufe im Jahr 2023 auf 60 % bis 2025 steigen. Lieferanten segmentieren ihre Portfolios nun in Premium-konforme Linien für GCC-Projekte und herkömmliche lösungsmittelbasierte Qualitäten für weniger regulierte afrikanische Märkte. Diese Compliance-Lücke beschleunigt die Einführung fortschrittlicher Technologien, selbst in Regionen mit begrenzter Durchsetzung.

Aufstieg des modularen Bauens in Ostafrika erweitert Acrylvolumina

Äthiopiens Plan zur Lieferung von 50.000 vorgefertigten Häusern bis 2027 sieht den Einsatz von Acryl-Paneelklebstoffen und Silikon-Fugendichtstoffen vor, um die Montagezeiten vor Ort und den Bedarf an qualifizierten Arbeitskräften zu reduzieren. In Nairobi werden modulare Büroprojekte 50–75 % schneller und zu 15–30 % niedrigeren Kosten fertiggestellt, was die Nachfrage nach automatisierten Dosiersystemen antreibt, die den Klebstoffabfall um 20 % reduzieren. Unterdessen erprobt Tansania modulare Kliniken und ländliche Schulen mit feuchtigkeitshärtenden Polyurethanen, wodurch der Bedarf an elektrischen Härtungsöfen entfällt. Diese Initiativen fügen eine diversifizierte Nachfrageschicht unterhalb der GCC-Megaprojekte hinzu und stärken den Markt für Bauklebstoffe und -dichtstoffe im Nahen Osten und Afrika über verschiedene Preispunkte hinweg.

Lokalisierung der Polyurethan-Präpolymer-Produktion reduziert das Lieferkettenrisiko

Das 60.000-Tonnen-pro-Jahr-Werk der BCI Group in Riad und die erweiterte Produktionslinie der Pearl Group in Dschidda liefern nun Präpolymere innerhalb von 72 Stunden, verglichen mit der sechswöchigen Transitzeit von Asien in den GCC vor 2024[2]Arab News, "BCI Group eröffnet neues Polyurethanwerk in Riad," arabnews.com. Die lokale Produktion schützt Formulierer vor Frachtaufschlägen im Roten Meer, die weiterhin USD 1.900 pro Container hinzufügen, und ermöglicht 90-tägige Festpreisfenster, was die Bruttomargen um bis zu sechs Prozentpunkte verbessert. Just-in-time-Lieferung reduziert auch die Lagerkosten vor Ort und verhindert Viskositätsdrift in heißen Klimazonen, was die Anwendungsqualität für Megaprojekte verbessert.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Petrochemie-Rohstoffpreise und Frachtaufschläge im Roten Meer | -0.8% | Global, akute Auswirkungen auf importabhängige afrikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Vertriebsnetz außerhalb des GCC verlangsamt die Produktdurchdringung | -0.6% | Übriges Afrika, insbesondere Subsahara-Märkte | Mittelfristig (2–4 Jahre) |

| Verzögerte Harmonisierung der VOC-Grenzwerte in afrikanischen Ländern erhöht die Compliance-Kosten | -0.4% | Ägypten, Südafrika, übriges Afrika | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Anwendern erhöht das Risiko von Projektnacharbeiten | -0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Petrochemie-Rohstoffpreise und Frachtaufschläge komprimieren die Margen

Im Jahr 2025 schwankten die Rohölpreise der Sorte Brent zwischen USD 72 und 95 pro Barrel, was zu Preisschwankungen von 22–28 % für Methylendiphenyldiisocyanat (MDI) und Toluoldiisocyanat (TDI) führte. Diese Schwankungen haben für Auftragnehmer, die an Festpreisprojekten arbeiten, Herausforderungen geschaffen, da sie Schwierigkeiten bei der Bewältigung von Kostenänderungen haben. Darüber hinaus erhöhte die Umleitung durch das Rote Meer die Frachtkosten um USD 1.900 pro Container und verlängerte die Vorlaufzeiten für Essigsäure um bis zu sechs Wochen. Diese Situation hat afrikanische Distributoren dazu veranlasst, ihre Sicherheitsbestände zu erhöhen. Multinationale Unternehmen mit der Fähigkeit zur Absicherung von Futures konnten ihre Margen aufrechterhalten, während kleinere Wiederverkäufer einen Rückgang ihres Marktanteils verzeichneten.

Fragmentierte Vertriebsnetze behindern die Produktdurchdringung

Der Klebstoffmarkt in Subsahara-Afrika wird von über 200 unabhängigen Großhändlern bedient, die jeweils in einem begrenzten Radius von 50–150 km tätig sind. Diesen Großhändlern fehlt häufig die für Polyurethanprodukte erforderliche Kühlketteninfrastruktur. Infolgedessen müssen Auftragnehmer Materialien über mehrere Zwischenhändler beschaffen, was die Beschaffungszyklen um bis zu zwei Wochen verlängert. Diese Ineffizienz hat zu erhöhten Einstandskosten geführt, insbesondere in ländlichen Gebieten Südafrikas und Kenias.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Silikon gewinnt bei Infrastrukturfugen, Acryl hält Bodenbelag

Silikonharze werden voraussichtlich von 2026 bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 7,02 % wachsen, angetrieben durch die Nachfrage nach einer Bewegungskapazität von ±25 % in Brücken-, Tunnel- und Metrofugen ohne Kohäsionsversagen. Dieses Wachstum ist mit Katars Ausbau der Verkehrsinfrastruktur und Ägyptens Hochhausfassaden verbunden, die niedrigmodulare Dichtstoffe bevorzugen, die zu Punkten für die Leadership in Energy and Environmental Design (LEED)-Zertifizierung beitragen. Acrylharze hielten im Jahr 2025 einen Anteil von 23,49 % am Markt für Bauklebstoffe und -dichtstoffe im Nahen Osten und Afrika, unterstützt durch Bodenbelag- und Fliesenanwendungen, die den Vorschriften des Golf-Kooperationsrats (GCC) für flüchtige organische Verbindungen (VOC) entsprechen. Wasserbasierte Acrylate, die die Anforderungen an offene Zeiten von 20–30 Minuten für große Fliesen erfüllen und die VOC-Grenzwerte von 50 Gramm pro Liter (g/L) einhalten, haben die Präferenz der Auftragnehmer gesichert.

Polyurethanharze werden häufig in der Dachdeckung und Dämmung eingesetzt, wo die feuchtigkeitshärtende Eigenschaft die Logistik an abgelegenen afrikanischen Standorten vereinfacht. Epoxidharze werden für strukturelle Verbindungen in Fertigteilelementen bevorzugt, wobei Produkte wie Baxxodur EC 151 den Verkehr auf Industrieböden noch am selben Tag ermöglichen. Vinylacetat-Ethylen (VAE)/Ethylen-Vinylacetat (EVA)-Emulsionen dominieren kostensensible Wohnbauprojekte in Ägypten und Südafrika und bieten 70 % der Acrylhaftfestigkeit zu 40 % niedrigeren Kosten. Hybride Silansysteme werden in Küstenprojekten eingesetzt, die Salzsprühbelastung ausgesetzt sind.

Nach Technologie: Dichtstoffe führen das Wachstum an, wasserbasierte Produkte gewinnen Marktanteile

Dichtstoffe machten 40,73 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich mit einer CAGR von 7,09 % wachsen, angetrieben durch Anwendungen in Brückendecks, Vorhangfassadenperimetern und Dehnungsfugen, die in GCC-Ausschreibungen spezifiziert sind. Katars Metroerweiterungen und Ägyptens Projekte für die Verwaltungshauptstadt erfordern thermisch schockresistente Silikone und Polyurethane, die täglich 15–20 Millimeter (mm) flexibel sein können. Wasserbasierte Klebstoffe haben ihren Anteil an den VAE-Bodenbelagverkäufen von 38 % im Jahr 2023 auf 60 % erhöht, nach der Umsetzung des Gesetzesdekrets Nr. 21, das VOC-Grenzwerte von 50 g/L durchsetzt und Bußgelder von AED 50.000 (USD 13.612,3) bei Nichteinhaltung verhängt.

Reaktive Chemikalien, wie zweikomponentige Epoxidharze, bieten Haftfestigkeiten von über 2,5 Megapascal (MPa) auf Baustellen mit Temperaturen zwischen 10–50 °C. Schmelzklebstoffe mit Abbindezeiten von drei Sekunden werden zunehmend für vorgefertigte Isolierpaneele verwendet, wobei Henkels 63 % biobasierter LOCTITE HB S ECO bei Auftragnehmern, die eine LEED-Zertifizierung anstreben, an Bedeutung gewinnt. Lösungsmittelbasierte Klebstoffe bleiben in Märkten mit begrenzter regulatorischer Durchsetzung im Einsatz, werden aber voraussichtlich Marktanteile verlieren, da Südafrika bis 2028 VOC-Obergrenzen von 75 g/L einführt.

Nach Anwendung: Infrastrukturfugen beschleunigen sich, Bodenbelag dominiert das Volumen

Infrastrukturfugen werden voraussichtlich bis 2031 mit einer CAGR von 6,50 % wachsen, angetrieben durch die Nachfrage aus Saudi-Arabien, Katar und Südafrika nach verkehrsgeeigneten Silikonen wie Tremco Spectrem 800SL. Diese Fugen sind so konzipiert, dass sie 25-jährigen Zyklen aus ultravioletter (UV) Strahlung und Temperaturbelastung standhalten, was ihre Premiumpreisgestaltung rechtfertigt. Bodenbelag- und Fliesenanwendungen machten 38,77 % des Volumens im Jahr 2025 aus und stützen sich auf einkomponentige Acrylate und VAE-Dispersionen, die den schnellen Bauzeitplänen ägyptischer Wohnhochhäuser entsprechen.

Dachanwendungen nutzen feuchtigkeitshärtende Polyurethane, um thermoplastische Polyolefin (TPO)-Membranen ohne Grundierungen an Beton zu bonden – eine kritische Anforderung für saudi-arabische Logistikzentren. Die Verbindung von Fassaden- und Wandpaneelen stützt sich auf strukturelle Silikone und Epoxidharze, die Windlasten auf Rahmen übertragen, unterstützt durch digitale Qualitätsüberwachung im Rahmen von Sikas 2026-Giatec-Allianz. Dämm- und Witterungsschutzsegmente expandieren aufgrund von Estidama-Energiemandaten, die den Einsatz von niedrigviskosen Polyurethanen für die Penetration von Mauerwerksrissen fördern.

Nach Endverbrauchssektor: Infrastruktur übertrifft Wohngebäude, Gewerbe bleibt stabil

Es wird erwartet, dass die Infrastruktur das künftige Wachstum mit einer CAGR von 7,23 % anführt, da Regierungen die Ausgaben für Versorgungseinrichtungen, Transport und erneuerbare Energien gegenüber spekulativem Wohnungsbau priorisieren. Südafrikas ZAR 18,7 Milliarden-Programm, das erhebliche Mittel für Wasseraufbereitung und Korridoraufrüstungen bereitstellt, treibt die Nachfrage nach Epoxid- und Silikonprodukten an. Wohnanwendungen machten 36,78 % des Volumens im Jahr 2025 aus, unterstützt durch Ägyptens Initiativen für erschwinglichen Wohnungsbau, die kostengünstige VAE-Emulsionen bevorzugen.

Gewerbeprojekte in den Vereinigten Arabischen Emiraten und Saudi-Arabien setzen zunehmend auf brandgeschützte Dichtstoffe, wie Henkels Teroson MS 949 FR, das im März 2026 eingeführt wurde. Industrieanlagen spezifizieren chemisch beständige Epoxidharze und hochtemperaturbeständige Silikone, um der Einwirkung korrosiver Flüssigkeiten standzuhalten.

Geografische Analyse

Saudi-Arabien wird voraussichtlich 29,74 % des Umsatzes im Jahr 2025 beitragen, unterstützt durch Verträge von NEOM und Qiddiya, die strukturelle Epoxidharze und brandgeschützte Dichtstoffe erfordern. Die lokale Polyurethanproduktion durch Basic Chemical Industries (BCI) und Pearl Group hat die Lieferzeiten von sechs Wochen auf drei Tage reduziert und damit Risiken im Zusammenhang mit Frachtunterbrechungen im Roten Meer adressiert. In den Vereinigten Arabischen Emiraten wird die Durchsetzung von VOC-Grenzwerten von 50 Gramm pro Liter (g/L) voraussichtlich bis 2025 zu einem Marktanteil von 60 % für wasserbasierte Bodenbelagsklebstoffe führen. Unterdessen hält Katars Entwicklungsplan im Wert von QAR 81 Milliarden (USD 22,20 Milliarden) die hohe Nachfrage nach Silikon-Vorhangfassadendichtstoffen aufrecht.

Südafrika wird voraussichtlich das schnellste Wachstum mit einer jährlichen Wachstumsrate (CAGR) von 5,45 % bis 2031 verzeichnen, unterstützt durch eine öffentliche Bauinitiative im Wert von ZAR 18,7 Milliarden (USD 1,13 Milliarden), die sich auf Wasseraufbereitung und Netze für erneuerbare Energien konzentriert. Allein das Macassar-Abwasserbehandlungswerk wird voraussichtlich korrosionsbeständige Beschichtungen im Wert von USD 251 Millionen benötigen. In Ägypten treibt die EGP 240 Milliarden (USD 4,51 Milliarden) teure Erweiterung der Neuen Verwaltungshauptstadt die Nachfrage nach niedrigmodularen Silikonverkleidungen und Acryl-Bodenbelagsklebstoffen an. Darüber hinaus wird das Kairoer Werk von H.B. Fuller Company, das bis 2025 in Betrieb gehen soll, die Lieferzeiten auf fünf Tage reduzieren und das Bestandsmanagement verbessern.

Märkte im übrigen Nahen Osten und Subsahara-Afrika stehen vor Herausforderungen wie fragmentierten Vertriebsnetzen und Einschränkungen der Kühlkette. Modulare Bauprogramme in Äthiopien, Kenia und Tansania erhöhen jedoch die Nachfrage nach kostengünstigen Acrylaten und Silikonen. Von der Regierung geleitete Pilotprojekte für vorgefertigte Kliniken und Schulen werden ebenfalls voraussichtlich den Einsatz von Polyurethan in ländlichen Bauprojekten ausweiten.

Wettbewerbslandschaft

Der Markt für Bauklebstoffe und -dichtstoffe im Nahen Osten und Afrika ist mäßig konsolidiert. Die Lokalisierung bleibt eine bedeutende Strategie: H.B. Fullers Kairoer Anlage und die Erweiterung in Ras Al Khaimah haben die Lieferzeiten von sechs Wochen auf fünf Tage reduziert und bieten einen Wettbewerbsvorteil für die Bedienung von Großprojektauftragnehmern. Sikas geplante Partnerschaft 2026 mit Giatec Scientific Inc. zielt darauf ab, Betonsensoren mit Klebstoffen zu integrieren und die 12%ige Dichtstoffausfallrate zu adressieren, die durch Mischfehler in Saudi-Arabien verursacht wird.

Biobasierte Innovation ist ein weiterer Schwerpunkt, wobei Henkel mit Sekab Biofuels & Chemicals AB zusammenarbeitet, um erneuerbare Lösungsmittel zu sichern, während BASF SE Härter mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC) einführt. Intelligente Dosiertechnologien von Unternehmen wie Coherix Inc., RAMPF Group und Graco Inc. gewinnen bei GCC-Auftragnehmern an Popularität, die den Arbeitskräftemangel beheben wollen. Im preissensiblen afrikanischen Wohnungsmarkt halten regionale Formulierer ihren Marktanteil, indem sie über GCC-VOC-Standards hinaus formulieren und eine einzige Lagereinheit (SKU) in mehreren Ländern anbieten, wobei sie 8–10 % Margen für operative Einfachheit opfern.

Marktführer der Bauklebstoffe- und -dichtstoffebranche im Nahen Osten und Afrika

Henkel AG & Co. KGaA

Sika AG

Arkema

Dow

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Henkel AG & Co. KGaA führte Teroson MS 949 FR ein, einen einkomponentigen brandschutzhemmenden Dichtstoff, der die Standards der American Society for Testing and Materials (ASTM) E84 Klasse A für den Einsatz in Metro- und Flughafenfugen erfüllt. Es wird erwartet, dass dieses Produkt die wachsende Nachfrage nach fortschrittlichen Dichtstoffen im Markt für Bauklebstoffe und -dichtstoffe im Nahen Osten und Afrika unterstützt.

- Juli 2025: H.B. Fuller Company führte den Dachklebstoff Millennium PG-1 EF ECO2 ein, der recycelten Polymergehalt aufweist und den Wasserqualitätsvorschriften der Vereinigten Arabischen Emirate entspricht. Diese Entwicklung spiegelt den zunehmenden Fokus auf nachhaltige Praktiken in der Bauklebstoffe- und -dichtstoffebranche im Nahen Osten und Afrika wider.

Berichtsumfang des Marktes für Bauklebstoffe und -dichtstoffe im Nahen Osten und Afrika

Bauklebstoffe und -dichtstoffe sind wichtige Baumaterialien. Klebstoffe stellen strukturelle Verbindungen zwischen Bauteilen her und dienen als Alternative zu Befestigungsmitteln. Dichtstoffe hingegen sind flexible Materialien, die zum Füllen von Lücken und zur Verhinderung des Eindringens von Wasser, Luft und Lärm verwendet werden. Während Klebstoffe typischerweise starr und dauerhaft sind, sind Dichtstoffe so konzipiert, dass sie flexibel bleiben, um Bewegungen und Ausdehnungen aufzunehmen.

Der Markt für Bauklebstoffe und -dichtstoffe im Nahen Osten und Afrika ist nach Harz, Technologie, Anwendung, Endverbrauchssektor und Geografie segmentiert. Nach Harz ist der Markt in Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA und sonstige Harze segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösungsmittelbasiert, reaktiv, Schmelzklebstoff und Dichtstoffe segmentiert. Nach Anwendung ist der Markt in Bodenbelag und Fliesen, Dachdeckung, Wandpaneele und Fassaden, Dämmung und Witterungsschutz sowie Infrastrukturfugen (Brücken, Tunnel) segmentiert. Nach Endverbrauchssektor ist der Markt in Wohngebäude, Gewerbe, Industrie und Infrastruktur segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Bauklebstoffe und -dichtstoffe in 5 Ländern der Region ab. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Sonstige Harze |

| Wasserbasiert |

| Lösungsmittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| Dichtstoffe |

| Bodenbelag und Fliesen |

| Dachdeckung |

| Wandpaneele und Fassaden |

| Dämmung und Witterungsschutz |

| Infrastrukturfugen (Brücken, Tunnel) |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Infrastruktur |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Südafrika |

| Ägypten |

| Übriger Naher Osten und Afrika |

| Nach Harz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE/EVA | |

| Sonstige Harze | |

| Nach Technologie | Wasserbasiert |

| Lösungsmittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| Dichtstoffe | |

| Nach Anwendung | Bodenbelag und Fliesen |

| Dachdeckung | |

| Wandpaneele und Fassaden | |

| Dämmung und Witterungsschutz | |

| Infrastrukturfugen (Brücken, Tunnel) | |

| Nach Endverbrauchssektor | Wohngebäude |

| Gewerbe | |

| Industrie | |

| Infrastruktur | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

Marktdefinition

- Endverbraucherbranche - Wohnungsbau, Gewerbebau, öffentliche Gebäude, Industriegebäude und Infrastrukturprojekte werden unter der Baubranche berücksichtigt.

- Produkt - Alle Kleb- und Dichtstoffprodukte, die in der Baubranche verwendet werden, sind im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden die Technologien wasserbasiert, lösungsmittelbasiert, reaktiv, Schmelzklebstoff und Dichtstoffe berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren, wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Rohstoffproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologieartikel nach Russland ausgesetzt, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein "Importsubstitutions"-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen