Marktgröße und Marktanteil für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

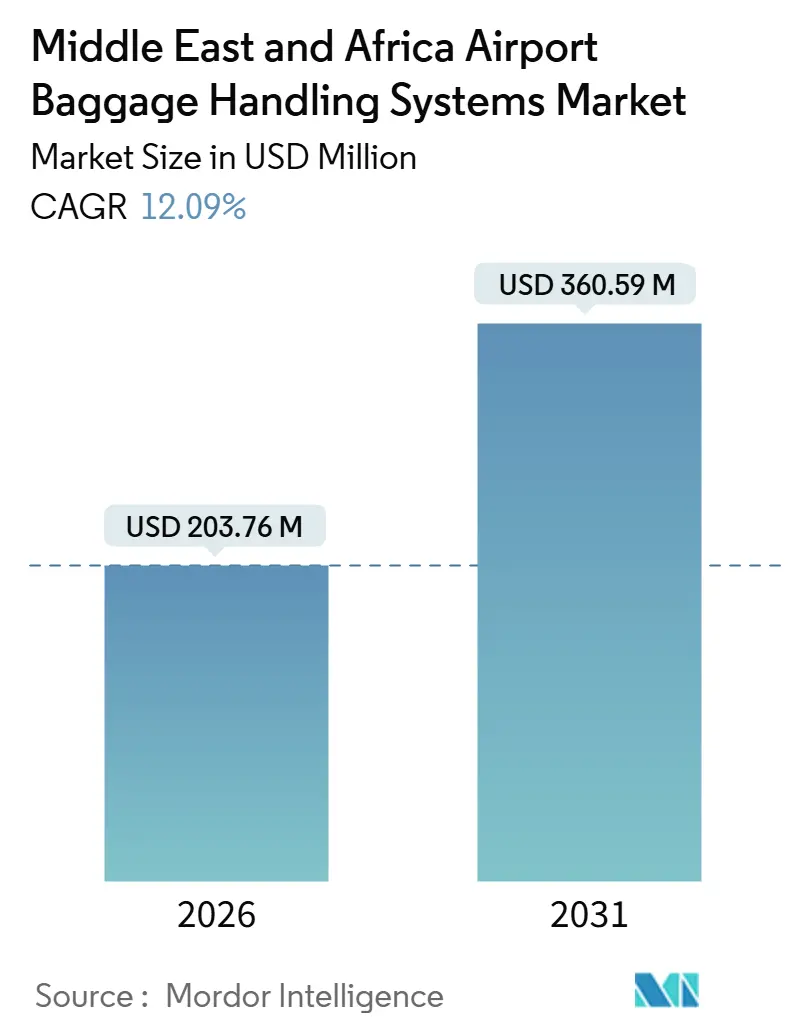

| Marktgröße (2026) | 203.76 Millionen US-Dollar |

| Marktgröße (2031) | 360.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika wird im Jahr 2026 auf USD 203,76 Millionen geschätzt und soll bis 2031 USD 360,59 Millionen erreichen, was einem Wachstum mit einer CAGR von 12,09 % entspricht. Durch staatliche Vermögensfonds finanzierte Drehkreuzprojekte im Golfraum, beschleunigte ICAO-Anlage-17-Konformitätsprogramme sowie sich erholende Kapitalausgaben in Subsahara-Afrika stützen diese zweistellige Wachstumskurve. Mega-Drehkreuz-Erweiterungen wie Dubais USD 35 Milliarden umfassendes Al-Maktoum-International-Upgrade, Saudi-Arabiens USD 50 Milliarden umfassender King-Salman-International-Masterplan und Äthiopiens USD 12,5 Milliarden umfassendes Bishoftu-Vorhaben treiben Aufträge für Hochdurchsatz-Sortierer, Frühgepäckspeicher und KI-gestützte Tracking-Plattformen an.

Verbindliche Screening- und Cybersicherheitsgesetze in den VAE und Saudi-Arabien veranlassen Flughäfen zur Einführung von Standard-3-Scannern und verschlüsselten Rechenzentren, während IATA-Resolution-753-Nachrüstungen die Einführung von RFID- und Computer-Vision-Tools vorantreiben, um die regionale Fehlbehandlungsrate von 6,02 pro 1.000 Gepäckstücken zu senken. Betreiber priorisieren Lebenszyklusserviceverträge, die digitale Zwillingsanalysen und vorausschauende Wartung mit Hardware integrieren, wodurch Ausfallzeiten und die Gesamtbetriebskosten gesenkt werden. So führte beispielsweise der KI-gestützte Materialplanungs-Rollout von Dubai Airports im Jahr 2024 zu einer Reduzierung veralteter Arbeitsaufträge um 82 % und einem Rückgang des Überschusslagerbestands um 12 %.

Wesentliche Erkenntnisse des Berichts

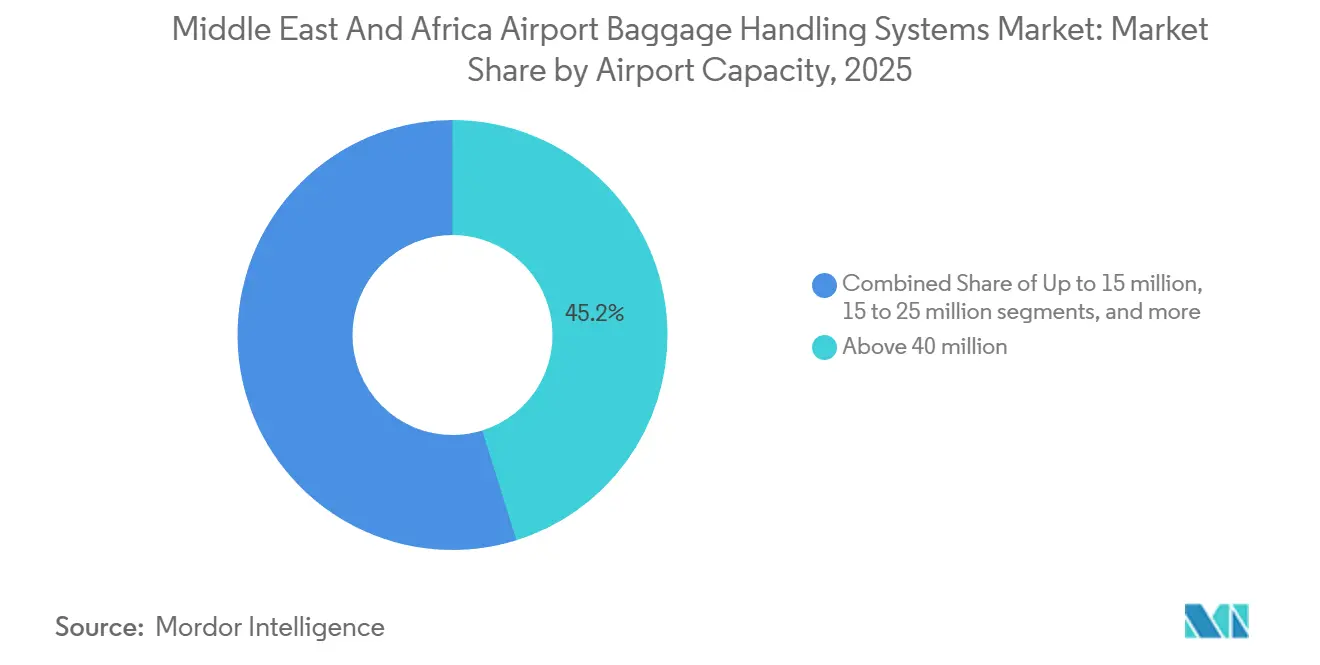

- Nach Flughafenkapazität entfielen auf Drehkreuze mit einer Auslegung für mehr als 40 Millionen Passagiere im Jahr 2025 45,20 % des Marktanteils für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika, und es wird prognostiziert, dass dieser Anteil bis 2031 mit einer CAGR von 12,57 % wächst.

- Nach Lösung führten Förder- und Sortiersysteme im Jahr 2025 mit einem Umsatzanteil von 31,93 %, während Tracking- und Tracing-Plattformen das stärkste Wachstum verzeichnen und bis 2031 mit einer CAGR von 13,03 % steigen sollen.

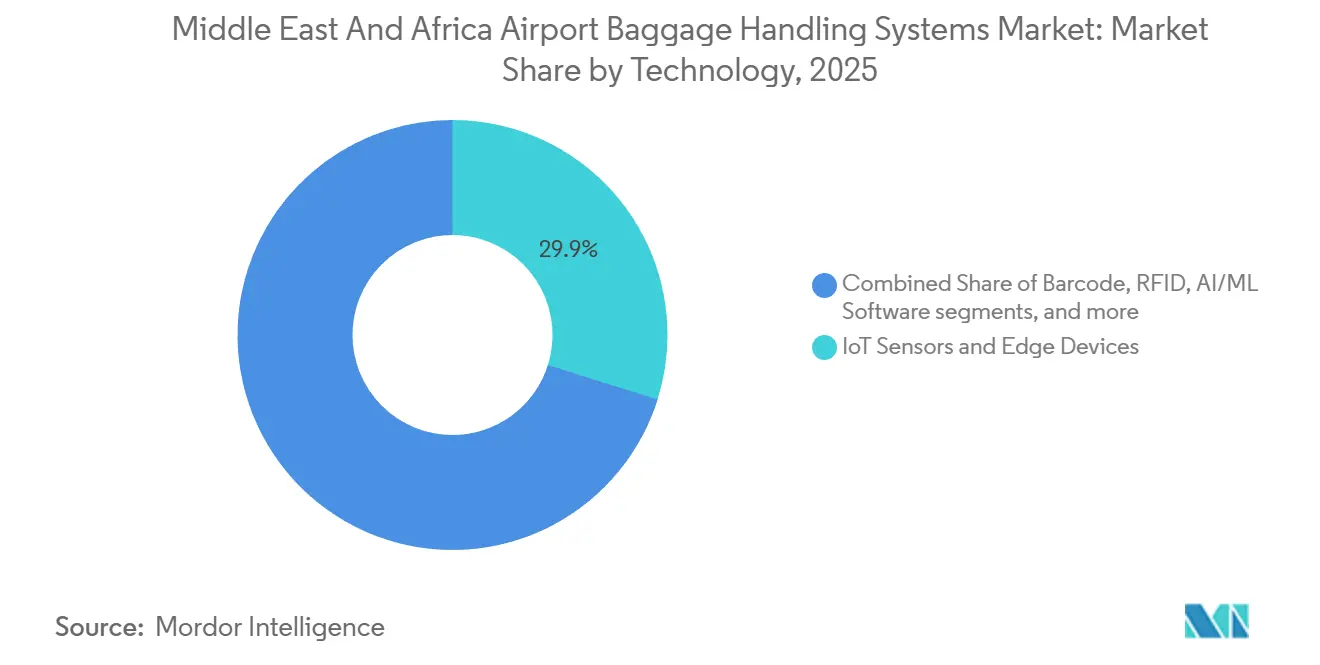

- Im Jahr 2025 hielten IoT-Sensoren und Edge-Geräte einen Anteil von 29,85 %; KI/ML-Software verzeichnete das schnellste Wachstum und schritt bis 2031 mit einer CAGR von 17,86 % voran.

- Nach Systemtyp dominierten Förderbandsysteme im Jahr 2025 mit einem Anteil von 44,15 %; hybride und aufkommende Architekturen jedoch entwickeln sich im Prognosezeitraum mit einer CAGR von 14,47 % weiter.

- Nach Geografie trug der Nahe Osten 80,84 % des Umsatzes im Jahr 2025 bei und soll bis 2031 eine CAGR von 12,74 % erzielen, angetrieben durch saudi-arabische und emiratische Megaprojekte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den Markt für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Flughafenkapazitätserweiterungen im GCC und umliegenden Märkten | +2.8% | Saudi-Arabien, VAE, Katar, Kuwait, Oman, Türkei | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Tourismus-Diversifizierungsprogramme | +2.1% | Saudi-Arabien, VAE, Katar, Ägypten | Mittelfristig (2–4 Jahre) |

| Verbindliche ICAO-Anlage-17-Sicherheitskonformitäts-Upgrades | +1.6% | GCC und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu durchgängig selbstbedienten Passagierreisen | +1.4% | VAE, Katar, Saudi-Arabien, Südafrika, Ägypten | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Reduzierung von Ausfallzeiten | +1.9% | Dubai, Dschidda, Doha, Südafrika, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Ökologische Flughafenauflagen zur Begünstigung energiesparender Förderbänder | +1.2% | VAE, Katar, Ägypten, Marokko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Flughafenkapazitätserweiterungen im Golfkooperationsrat (GCC)

Dubais Al-Maktoum-Erweiterung und Saudi-Arabiens King-Salman-International-Masterplan zielen darauf ab, im Vollausbau mehr als 445 Millionen Passagiere jährlich abzufertigen, was Flughäfen zur Installation von Sortiersystemen verpflichtet, die 15.000 bis 20.000 Gepäckstücke pro Stunde befördern können. Saudi Vision 2030 schreibt darüber hinaus Upgrades in Abha und Taif vor und vervielfacht damit die Nachfrage nach integrierten Förder-, Screening- und Frühgepäckspeicher-Subsystemen. Katars Hamad International erreichte 2024 eine Self-Check-in-Akzeptanz von 40 % und kombiniert Kapazitätssteigerungen mit Automatisierung, um die Aufenthaltszeiten zu verkürzen. Das CO₂-neutrale Design des Red Sea International Airport zeigt von Beginn an Cloud-basiertes Tracking und unterstreicht, wie Neubauprojekte veraltete Einschränkungen umgehen. Kuwait und die Türkei ergänzen die Pipeline-Tiefe mit ICAO-konformen DCV- und Tote-Netzwerken, die in Ausschreibungsunterlagen spezifiziert sind.

Staatlich geförderte Tourismus-Diversifizierungsprogramme

Saudi-Arabien hat USD 800 Milliarden für die Ziele NEOM, Rotes Meer und Qiddiya bereitgestellt, deren Besucherziele von nahtlosem Gepäcktransfer und hohen Einzelhandelserträgen abhängen. Ägyptens IFC-unterstützte Public-Private-Partnership für 11 Flughäfen integriert KI-Analysen zur Reduzierung von Fehlbehandlungen an Urlaubsflughäfen wie Hurghada, das im Jahr 2024 voraussichtlich 50 Millionen Passagiere bedienen wird. Abu Dhabis Smart-Travel-Initiative reduzierte Identitätsprüfungen auf sieben Sekunden, schuf Schalterraum für den Einzelhandel und steigerte die nicht-aeronautischen Einnahmen um bis zu 20 %. Katars FIFA-bedingte LEED-Upgrades integrierten energieeffiziente Förderbänder, die den Stromverbrauch um 30 % reduzierten. Marokkos Alstef-Auftrag von 2024 spiegelt das GCC-Modell in Nordafrika wider und verdeutlicht Ansteckungseffekte entlang von Tourismuskorridoren.

Verbindliche ICAO-Anlage-17-Sicherheitskonformitäts-Upgrades

Im Jahr 2024 erfüllten nur 27 % der afrikanischen Flughäfen die Anforderungen der Resolution 753, verglichen mit 75 % weltweit, was zu einem Nachrüstungsrückstand von USD 400 Millionen für RFID, CT-Scanner und Analyseebenen führte. Die Cybersicherheitsstrategie der VAE aus dem Jahr 2023 verpflichtet nun zur Verschlüsselung von Gepäckdaten und lokalen Servern, was die Projektbudgets um 10–15 % erhöht, aber die Ransomware-Exposition verringert.[1]UAE GCAA-Mitteilungen, „Nationale Cybersicherheitsstrategie für die Zivilluftfahrt”, Allgemeine Zivilluftfahrtbehörde der VAE, gcaa.gov.ae Saudi-Arabiens GACA-Wirtschaftskodex verhängt Service-Level-Strafen für die Lieferung des ersten und letzten Gepäckstücks und ermutigt Betreiber zur Einführung von Echtzeit-Tracking. Dubais Einführung von HI-SCAN-6040-CTiX-Systemen über mehrere Terminals im Jahr 2025 zeigt, dass Standard-3-Screening mit KI-Objekterkennung für erhöhten Durchsatz integriert ist. Ägyptens Public-Private-Partnership-Rahmen spiegelt diese Schritte wider und integriert innovative Systeme in 11 Flughäfen, um ICAO-Zeitpläne einzuhalten.

Verlagerung hin zu durchgängig selbstbedienten Passagierreisen

Hamad International verkürzte die Gepäckaufgabezeit auf drei Minuten und reduzierte den Warteschlangenbereich, indem 40 % der Passagiere zu Kiosken verlagert wurden. Dubai strich 2024 Schalter für Reisende mit ausschließlichem Handgepäck ab, schuf dadurch 2.000 Quadratmeter Fläche für Einzelhandel und Lounges und steigerte den ergänzenden Erlös pro Passagier um bis zu 20 %. King Khalid International führte Reisepass-E-Gates ein, die täglich 175.000 Passagiere abfertigen und Einreiseschlangen um 40 % reduzieren.[2]Verkehrsministerium KSA, „Flughafenerweiterungen und E-Gates”, Saudi-arabisches Verkehrsministerium, mot.gov.sa Abu Dhabis biometrischer Korridor zielt auf dokumentenfreie Abläufe ab und verbessert damit die Genauigkeit der Passagier-Gepäck-Abstimmung. SITAs und IDEMIAs ALIX-KI-Computer-Vision-Paarung fügt eine Manipulationserkennungsebene hinzu, indem Gepäckfotos vom Check-in bis zur Gepäckausgabe abgeglichen werden.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalausgaben-Engpässe in Subsahara-Afrika nach COVID-19 | -1.8% | Kenia, Äthiopien, Südafrika, Nigeria | Mittelfristig (2–4 Jahre) |

| Hohe Integrationskomplexität mit veralteter Informationstechnologie (IT) und Betriebstechnologie (OT) | -1.3% | Kenia, Südafrika, Ägypten, Multiterminal-Drehkreuze im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Volatile regionale Lieferkette für elektromechanische Teile | -0.9% | Importabhängiger Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verschärfte Cybersicherheits- und Datensouveränitätsgesetzgebung | -0.7% | VAE, Saudi-Arabien, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalausgaben-Engpässe in Subsahara-Afrika nach COVID-19

Kenias Jomo-Kenyatta-International verfügt über keine terminalsübergreifende Förderverbindung, was Mindestumsteigezeiten erhöht und ASQ-Werte senkt. Gleichzeitig ist sein USD 560 Millionen teures Greenfield-Terminal weiterhin von der Genehmigung multilateraler Finanzierungen abhängig. Südafrikas Investitionsplan priorisierte Start- und Landbahn-Upgrades gegenüber Verbesserungen im Gepäckkeller und verzögerte damit Erweiterungen der Gepäckausgabehallen um bis zu zwei Jahre.[3]ACSA Medien, „Kapitalinvestitionsprogramm”, Airports Company South Africa, airports.co.za Äthiopiens Bishoftu-Flughafen ist auf eine AfDB-Tranche von USD 500 Millionen angewiesen, während die Rentabilität der Fluggesellschaften schwankt, was den Bilanzstress bei staatlich geführten Vorhaben veranschaulicht. Die Diagnosen der Weltbankgruppe enthüllen ein historisches Muster, bei dem Flughafeneinnahmen in Nicht-Luftfahrtbudgets umgeleitet wurden, was Finanzierungslücken für Kernsysteme perpetuiert. Diese Einschränkungen verlangsamen die Auftragserteilung für Standard-3-Scanner, RFID-Nachrüstungen und KI-Wartungssuiten trotz des offensichtlichen betrieblichen Bedarfs.

Hohe Integrationskomplexität mit veralteter Informationstechnologie (IT) und Betriebstechnologie (OT)

Die 18-monatige Nukon-Integration am Flughafen Melbourne verdeutlicht den umfangreichen Koordinations- und Ressourcenaufwand zur Vereinheitlichung isolierter Betriebsdaten – eine Herausforderung für afrikanische Betreiber, die durch politische Wahlzyklen eingeschränkt sind. SITAs Resilienz-Whitepaper von 2025 hebt die Kosten der Migration von Fernschreiber- zu API-Nachrichtenübermittlung hervor, eine Hürde für Flughäfen, die noch DOS-zeitgemäße Mainframes betreiben. Der TRB-Leitfaden von 2025 verknüpft Multiterminal-Layouts mit exponentieller Komplexität bei Nachrüstprojekten und treibt sowohl Risiken als auch Budgets in die Höhe. Das Fehlen einer gemeinsamen Förderrundlaufschleife am JKIA erzwingt manuelle Transfers und senkt die Drehkreuz-Wettbewerbsfähigkeit für Kenya-Airways-Verbindungen. Iraqi Airways' hybride SITA-Flex-Bereitstellung im Jahr 2024 erforderte maßgeschneiderte Schnittstellen und verdeutlichte die versteckten Kosten selbst Cloud-first-Strategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flughafenkapazität: Mega-Drehkreuze bündeln Kapital und Talente

Das Segment über 40 Millionen entfiel im Jahr 2025 auf 45,20 % des Umsatzes innerhalb der Marktgröße für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika und soll bis 2031 eine CAGR von 12,57 % erzielen. Projekte in Dubai, Riad und Addis Abeba erfordern Sortiersysteme, die mehr als 15.000 Gepäckstücke pro Stunde verarbeiten können, Frühgepäckspeicher mit mehr als 100.000 Positionen und redundante DCV-Schleifen zur Sicherstellung von Mindestumsteigezeiten. Diese Mega-Drehkreuze ziehen auch den größten Anteil an Pilotprojekten für vorausschauende Wartung an und gewährleisten Verfügbarkeitszusagen von 99,5 % oder höher.

Mittlere Drehkreuze (25 bis 40 Millionen Passagiere) wie Doha und Kairo installieren RFID-Tunnel und Computer-Vision-Portale, um Fehlbehandlungen in Spitzentransitzeiten zu reduzieren. Einrichtungen im Bereich von 15 bis 25 Millionen Passagieren, exemplarisch durch Dschidda Terminal 1, nutzen totebasierte ICS zur Rationalisierung von Interline-Transfers. Im Gegensatz dazu entscheiden sich Flughafengateways mit weniger als 15 Millionen Passagieren in Saudi-Arabien und Kenia für modulare Förderbänder, die mit schrittweisen Gate-Erweiterungen skalieren. Der Markt für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika bevorzugt weiterhin skalierbare Konzepte, die es Flughäfen ermöglichen, von einer Kapazitätsstufe zur nächsten aufzusteigen, ohne frühere Kapitalinvestitionen zu entwerten.

Nach Lösung: Tracking-Plattformen beschleunigen sich unter Compliance-Druck

Förder- und Sortierlösungen hielten im Jahr 2025 einen Anteil von 31,93 %; Tracking- und Tracing-Plattformen hingegen steigen mit einer CAGR von 13,03 % und verzeichnen damit das schnellste Wachstum unter den Lösungen im Markt für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika. Compliance-Zeitpläne für ICAO-Anlage 17 und Resolution 753 verpflichten Betreiber zur Nachrüstung ihrer Systeme mit RFID-Tunneln, Computer-Vision-Scannern und Cloud-Dashboards für Echtzeit-Abstimmung.

Die Nachfrage nach Sicherheitsscreening konzentriert sich auf Standard-3-CT-Systeme mit KI-gestützter Bedrohungserkennung, wie Dubais flottenweit bestellte HI-SCAN-6040-CTiX-Einheiten zeigen. Self-Service-Check-in- und Ticketmodule unterstützen durchgängige Passagierreisen und geben Terminalflächen für den Einzelhandel frei. Frühgepäckspeicher wachsen an transferintensiven Drehkreuzen, reduzieren Rezirkulationen und schonen die Förderbandsysteme. Infolgedessen bettet der für Software-Abonnements vorgesehene Anteil der Marktgröße für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika routinemäßig Bag-Manager- oder gleichwertige APIs in EPC-Pakete ein.

Nach Technologie: KI/ML-Software erschließt vorausschauenden Mehrwert

IoT-Sensoren und Edge-Geräte beanspruchen derzeit 29,85 % des Technologieumsatzes. Dennoch expandieren KI/ML-Schichten mit einer CAGR von 17,86 % und verzeichnen damit das schnellste Wachstum im Markt für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika.[4]Vanderlande-Whitepaper-Team, „Robotik und KI im durchgängigen Gepäckbetrieb”, Vanderlande, vanderlande.com Sensorenreiche Förderantriebe, DCV-Motoren und Weichen speisen Zustandsdaten in Cloud-Zwillinge ein, die Ausfallfenster 48–72 Stunden im Voraus prognostizieren und es Ingenieuren ermöglichen, während nächtlicher Betriebspausen einzugreifen.

RFID bleibt entscheidend für die Erreichung einer 100-prozentigen Gepäckverfolgung mit einer Lesegenauigkeit von 99,98 % gegenüber 94–95 % bei Barcodes; in Afrika hinkt die Einführung jedoch aufgrund von Widerstand gegen Kapitalausgaben hinterher. Optische Zeichenerkennungs-Plug-ins wie Siemens' Baggage-Vision-System nähern Barcode-Spuren der RFID-Präzision an und erleichtern Migrationspfade zu geringeren Kosten. Roboter und autonome Fahrzeuge, darunter Aurrigos Auto-DollyTug und Vanderlandes FLEET Batch, pilotieren autonomes Transportieren von der Gepäckzusammenstellung bis zum Stand und gleichen Arbeitskräftemangel aus und verbessern die Ergonomie auf dem Vorfeld.

Nach Systemtyp: Hybriddesigns verbinden herkömmliche Förderbänder mit Autonomie

Förderbänder machen noch immer 44,15 % des Umsatzes aus, aber hybride Architekturen, die autonome Träger und DCVs in herkömmliche Hauptstrecken integrieren, sollen bis 2031 mit einer CAGR von 14,47 % wachsen. Kipptablar- und Quergurtsortierer halten den Geschwindigkeitsmaßstab mit 2.400 Ausschleusungen pro Stunde mit dynamisch kippenden Tablaren.

DCV-Routen und totebasierte ICS ermöglichen präzise Gepäckverfolgung bei minimalem Platzbedarf und sind damit ideal für platzbeschränkte afrikanische Umbauten. Hybridkonzepte behalten typischerweise Förderbänder für den Hauptstrom bei und setzen AGVs für die letzte Meile bis zu Flugzeugständen ein, was die betriebliche Flexibilität erhöht. Forbo-Niederreibungs-Förderbänder und Daifukus mobile Inspektionstische reduzieren Energieverbrauch und Wartungsarbeitsstunden und verstärken den Nachhaltigkeitsmehrwert gemischter Architekturen im Markt für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika.

Geografische Analyse

Der Nahe Osten erwirtschaftete 80,84 % des Umsatzes im Jahr 2025 im Markt für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika und soll bis 2031 mit einer CAGR von 12,74 % wachsen, angetrieben durch Gigaprojekte in Saudi-Arabien und den VAE. Saudi Vision 2030 allein erfordert Terminalerweiterungen an 29 Flughäfen, von denen jeder abgeschirmte Förderkreise, RFID-Portale und cybersichere Rechenzentren einbettet. Emiratische Vorschriften verlangen verschlüsselte, lokal gespeicherte Gepäckdaten und zwingen Anbieter zur Partnerschaft mit Golf-Cloud-Anbietern. Katar, Kuwait und die Türkei vervollständigen die Nachfragekarte mit Upgrades, die LEED-konforme Förderbänder und Verträge für vorausschauende Wartung spezifizieren.

Afrikas Anteil bleibt bescheiden, ist jedoch strategisch bedeutsam. Äthiopiens Bishoftu-Bau, unterstützt durch ein AfDB-Darlehen von USD 500 Millionen, zielt auf 100 Millionen Passagiere und 3,73 Millionen Tonnen Fracht jährlich ab und erfordert interline-fähige Gepäckkeller. Südafrikas ACSA hat bis 2029 USD 1,15 Milliarden bereitgestellt, obwohl einige Gepäckausgabe-Erweiterungen nach dem pandemiebedingten Umsatzeinbruch um zwei Jahre verschoben wurden. Ägyptens Public-Private-Partnership mit IFC für 11 Flughäfen umfasst KI-Gepäckanalysen in Hurghada, während Kenias JKIA Geberfinanzierung für ein 31-Millionen-Passagier-Terminal anstrebt, um aktuelle terminalsübergreifende Engpässe zu beseitigen.

Beschaffungszyklen in Subsahara-Afrika sind länger, nicht nur aufgrund von Finanzierungshürden, sondern auch wegen der Volatilität der Lieferkette für elektromechanische Ersatzteile. Die IATA-Resolution-753-Konformität verharrt bei 27 % der afrikanischen Flughafengateways und schafft einen Nachrüstungsrückstand von USD 400 Millionen, den der Markt für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika erschließen könnte, wenn sich multilaterale Finanzierungskanäle stabilisieren.

Wettbewerbslandschaft

Europäische Integratoren wie Vanderlande Industries B.V., BEUMER Group GmbH & Co. KG und Alstef Group SAS sichern sich Mega-Drehkreuz-Verträge, indem sie Design-Build-Operate-Modelle mit digitaler Zwillingsanalyse, vorausschauender Wartung und Obsoleszenzmanagement bündeln und Flughafenträgern eine einheitliche Leistungsgarantie bieten. Vanderlandes Übernahme von Siemens Logistics im Jahr 2025 vertiefte dessen Softwarekompetenz, wie der VIBES-Rollout in Dschidda zeigt, der TUBTRAX-DCVs mit Bagstore-Frühgepäckspeicher kombiniert und eine Verfügbarkeit von 99,5 % erzielt.

SITA differenziert sich durch Software-as-a-Service; seine Flex-, Bag-Manager- und Maestro-Suiten ermöglichen Greenfield-Arbeiten am Red-Sea-International-Flughafen, in Hurghada und Bagdad, indem sie Kapitalausgaben senken und Bereitstellungszeiten verkürzen. Smiths Detection, Leonardo und Rapiscan konzentrieren sich auf Standard-3-Screening-Nischen und lagern sich häufig an Hauptauftragnehmer für systemweite Angebote an. Alstef und Pteris Global verfolgen mittelgroße afrikanische Projekte mit modularen Linien, die schrittweise skalieren.

Chancen in weißen Flecken umfassen Kenias ausstehendes 31-Millionen-Passagier-Terminal und Äthiopiens Bishoftu-Projekt, bei dem Ausschreibungspakete übertragbares Wartungswissen und lokale Montageoptionen betonen. Roboter und autonome Fahrzeuge erscheinen als disruptive Kraft; Vanderlandes FLEET-Batch-Pilot an Oslo Terminal 2 und Aurrigos Versuche am Changi Airport deuten auf arbeitssparende und energieeffiziente Betriebsweisen hin. Der Markt für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika belohnt damit Anbieter, die Hardware, Software und Datendienste zu ganzheitlichen Gesamtbetriebskosten-Narrativen zusammenfügen, anstatt auf das billigste Förderband-Angebot zu setzen.

Marktführer im Bereich Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika

BEUMER Group GmbH & Co. KG

Vanderlande Industries B.V.

Smiths Group plc

Rapiscan Systems, Inc.

Alstef Group SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: DAEP wählte Smiths Detection, eine Geschäftseinheit von Smiths Group und ein weltweit führendes Unternehmen im Bereich Bedrohungserkennung und Screeningtechnologien, zur Bereitstellung einer integrierten Suite KI-gestützter Checkpoint-Screening-Lösungen in allen Terminals des Dubai International Airport aus.

- Dezember 2024: SITA N.V. schloss eine strategische Partnerschaft mit dem Red-Sea-International-Airport in Saudi-Arabien, um Technologielösungen im gesamten Flughafenbetrieb zu implementieren. Die Partnerschaft umfasst SITA Bag Manager für die Gepäckabstimmung, die Echtzeit-Tracking von Gepäck ermöglicht, das auf Flugzeuge, ULDs und Wagen im gesamten Flughafen geladen wird.

- Juli 2023: Vanderlande Industries sicherte sich einen Vertrag zur Lieferung der Gepäckabfertigungssysteme am neuen Red-Sea-International-Airport in Saudi-Arabien sowie eine zehnjährige Betriebs- und Wartungsvereinbarung. Das Unternehmen wird seine BAXORTER-Sortiertechnologie sowohl für eingehende als auch für ausgehende Gepäckabfertigungssysteme implementieren.

Berichtsumfang des Marktes für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika

Der Markt für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika umfasst automatisierte Geräte, Softwareplattformen und integrierte Lösungen für die Passagiergepäckabfertigung vom Check-in bis zur Gepäckausgabe, einschließlich Förderanlagen, Sortiertechnologien, Integration von Sicherheitsscreening, Tracking-Lösungen und Lebenszyklusservices, unter Ausschluss manueller Abfertigungsgeräte und frachtspezifischer Systeme, mit Marktentwicklung hin zu KI-gestützter Automatisierung und biometrischer Integration.

Der Markt für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika ist segmentiert nach Flughafenkapazität, Lösung, Technologie, Systemtyp und Geografie. Nach Flughafenkapazität ist der Markt in bis zu 15 Millionen, 15 bis 25 Millionen, 25 bis 40 Millionen und über 40 Millionen segmentiert. Nach Lösung ist der Markt in Check-in- und Ticketsysteme, Sicherheitsscreening-Systeme, Förder- und Sortiersysteme, Frühgepäckspeicher, Gepäckausgabe/Entladung und Tracking und Tracing segmentiert. Nach Technologie ist der Markt in Barcode, RFID, IoT-Sensoren und Edge-Geräte, Roboter und autonome Fahrzeuge sowie KI/ML-Software segmentiert. Nach Systemtyp ist der Markt in Förderbandsysteme, Kipptablar- und Quergurtsortierer, zielcodierte Fahrzeuge (DCV), totebasierte/individuelle Trägersysteme sowie hybride und andere aufkommende Systeme segmentiert. Der Bericht bietet auch Marktgrößen und -prognosen für acht Länder in der Region. Für jedes Segment wurden Marktgrößen und -prognosen auf Basis des Wertes (USD) ermittelt.

| Bis zu 15 Millionen |

| 15 bis 25 Millionen |

| 25 bis 40 Millionen |

| Über 40 Millionen |

| Check-in- und Ticketsysteme |

| Sicherheitsscreening-Systeme |

| Förder- und Sortiersysteme |

| Frühgepäckspeicher |

| Gepäckausgabe/Entladung |

| Tracking und Tracing |

| Barcode |

| RFID |

| IoT-Sensoren und Edge-Geräte |

| Roboter und autonome Fahrzeuge |

| KI/ML-Software |

| Förderbandsysteme |

| Kipptablar- und Quergurtsortierer |

| Zielcodiertes Fahrzeug (DCV) |

| Totebasierte/individuelle Trägersysteme |

| Hybride und andere aufkommende Systeme |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Oman | |

| Katar | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Flughafenkapazität | Bis zu 15 Millionen | |

| 15 bis 25 Millionen | ||

| 25 bis 40 Millionen | ||

| Über 40 Millionen | ||

| Nach Lösung | Check-in- und Ticketsysteme | |

| Sicherheitsscreening-Systeme | ||

| Förder- und Sortiersysteme | ||

| Frühgepäckspeicher | ||

| Gepäckausgabe/Entladung | ||

| Tracking und Tracing | ||

| Nach Technologie | Barcode | |

| RFID | ||

| IoT-Sensoren und Edge-Geräte | ||

| Roboter und autonome Fahrzeuge | ||

| KI/ML-Software | ||

| Nach Systemtyp | Förderbandsysteme | |

| Kipptablar- und Quergurtsortierer | ||

| Zielcodiertes Fahrzeug (DCV) | ||

| Totebasierte/individuelle Trägersysteme | ||

| Hybride und andere aufkommende Systeme | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Kuwait | ||

| Oman | ||

| Katar | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Marktes für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika im Jahr 2031?

Der Markt für Flughafengepäckabfertigungssysteme im Nahen Osten und Afrika soll bis 2031 USD 360,59 Millionen erreichen.

Welches Flughafenkapazitätssegment führt die Ausgaben für Gepäcksysteme an?

Drehkreuze mit einer Auslegung für mehr als 40 Millionen Passagiere hielten im Jahr 2025 einen Anteil von 45,20 % und wachsen mit einer CAGR von 12,57 %.

Wie verbessern Flughäfen die Betriebszeit ihrer Gepäcksysteme?

Betreiber setzen KI/ML-gestützte vorausschauende Wartung ein und reduzieren damit ungeplante Ausfallzeiten um bis zu 25 % und verringern Engpässe bei Ersatzteilen.

Warum beschleunigt sich die RFID-Einführung in der Region?

Fristen der ICAO-Anlage 17 und IATA-Resolution 753 veranlassen Flughäfen zur Installation von RFID-Tunneln, die Leseraten von 99,98 % erzielen und Fehlbehandlungen reduzieren.

Welche Anbieter dominieren Mega-Drehkreuz-Projekte?

Europäische Integratoren Vanderlande Industries B.V., BEUMER Group GmbH & Co. KG und Alstef Group SAS sichern sich die meisten Großverträge durch das Angebot schlüsselfertiger Lösungen gebündelt mit digitaler Zwillingsanalyse.

Wie beeinflussen Nachhaltigkeitsziele das Systemdesign?

LEED- und Ökoflughafen-Auflagen lenken die Beschaffung in Richtung Niederreibungs-Förderbänder und energieeffiziente Förderanlagen, die bis zu 45 % Energieeinsparungen liefern.

Seite zuletzt aktualisiert am: