Marktgröße und Marktanteil des mexikanischen Schwerlastkraftwagenmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

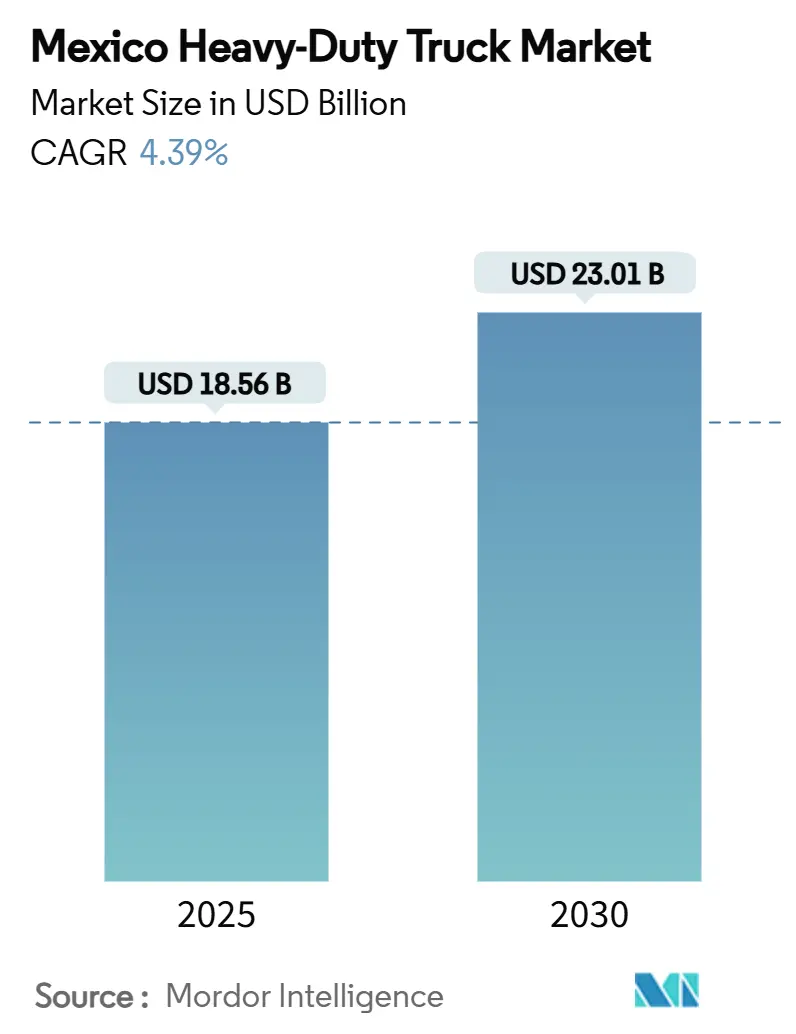

| Marktgröße (2025) | 18.56 Milliarden US-Dollar |

| Marktgröße (2030) | 23.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.39% CAGR |

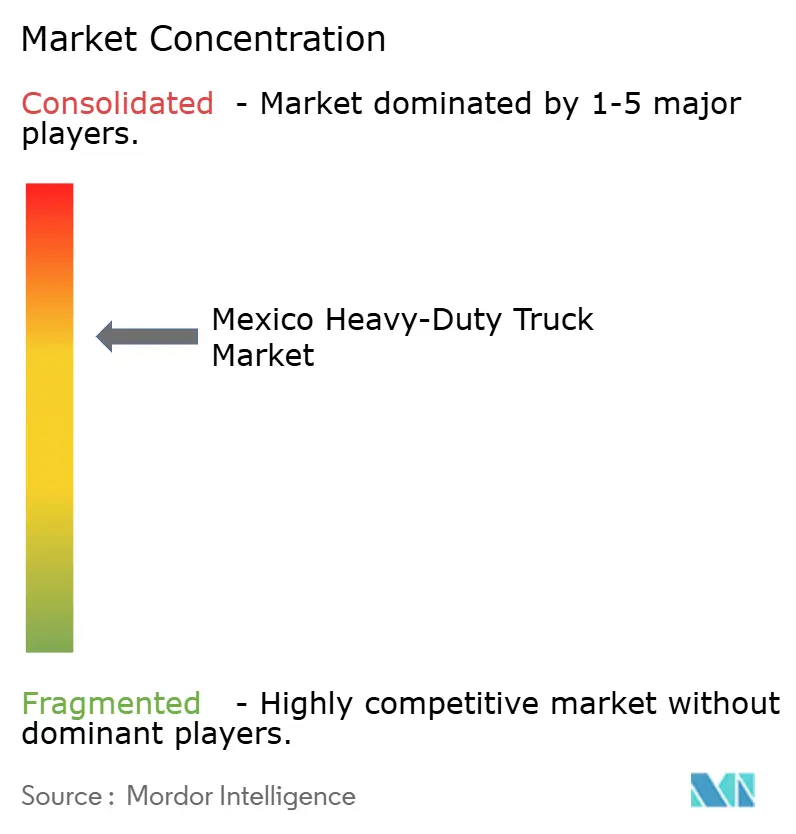

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Schwerlastkraftwagenmarktes von Mordor Intelligence

Der mexikanische Schwerlastkraftwagenmarkt beläuft sich im Jahr 2025 auf 18,56 Milliarden USD und wird bis 2030 voraussichtlich 23,01 Milliarden USD erreichen, was einem CAGR von 4,39 % entspricht. Die grenzüberschreitenden Frachtvolumina sind seit 2017 um 62,6 % gestiegen, was verdeutlicht, wie das Nearshoring die Fernverkehrskapazitäten belastet und Spediteure dazu veranlasst, ihre Flotten mit Zugmaschinen höherer Nutzlast zu erneuern, die den US-amerikanischen Brückenformelgrenzen entsprechen. Die Verbrennungstechnologie bleibt dominant, doch die NOM-044-Vorschriften, die an die US-EPA-Norm 2010 angelehnt sind, beschleunigen einen CAGR von 15,32 % bei Elektro-Lkw, da große Verlader ihre Nachhaltigkeitsvorgaben verschärfen. Zentralmexiko-Bajío verfügt über den größten regionalen Anteil aufgrund seines dichten Automobilclusters, während Westmexiko aufgrund der Erweiterungen der Pazifikhäfen am schnellsten wächst. Die Marktkonzentration ist hoch: Daimler, PACCAR und Navistar halten gemeinsam einen Anteil von 61 %, was den etablierten Anbietern die nötige Größe verleiht, um Compliance-Kosten zu absorbieren und digitale Dienste zu bündeln, die die Kundenbindung stärken.[1]„BTS-Daten enthüllen langfristigen Trend im nordamerikanischen Güterverkehr per Lkw”, Bureau of Transportation Statistics, bts.gov

Wichtigste Erkenntnisse des Berichts

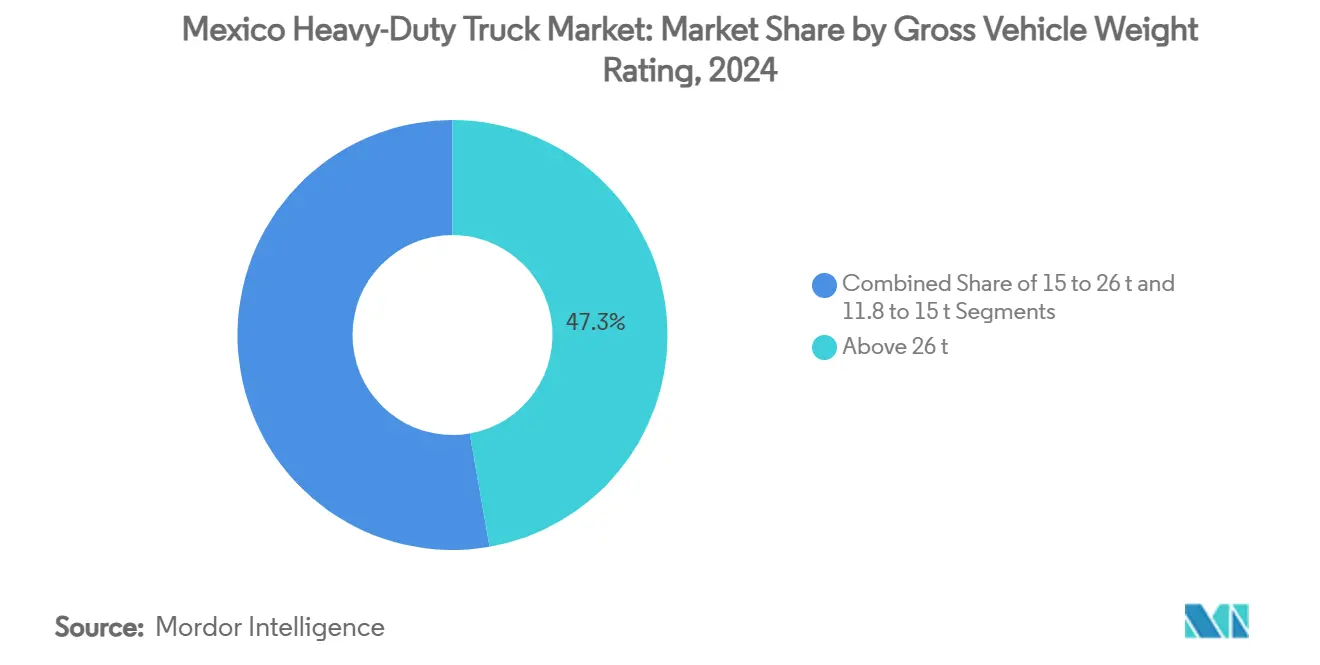

- Nach zulässigem Gesamtgewicht führte das Segment über 26 Tonnen mit einem Anteil von 47,25 % am mexikanischen Schwerlastkraftwagenmarkt im Jahr 2024, und die Klasse von 15 bis 26 Tonnen wird bis 2030 voraussichtlich mit einem CAGR von 9,05 % wachsen.

- Nach Antriebsart kontrollierten Verbrennungsmotoren im Jahr 2024 92,49 % der Marktgröße des mexikanischen Schwerlastkraftwagenmarktes, während Elektro-Lkw bis 2030 einen CAGR von 15,32 % verzeichnen werden.

- Nach Achskonfiguration hielten 6×4-Fahrzeuge im Jahr 2024 einen Anteil von 51,46 % am mexikanischen Schwerlastkraftwagenmarkt, während 4×2-Lkw bis 2030 mit einem CAGR von 7,38 % expandieren werden.

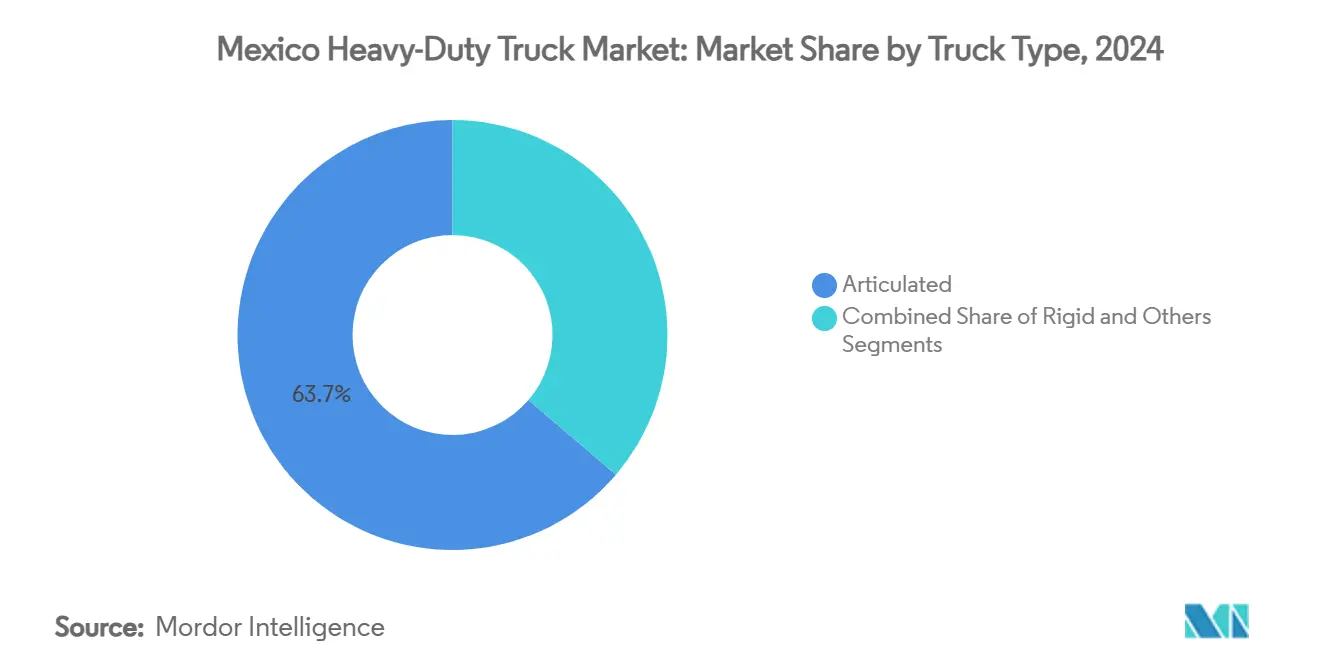

- Nach Fahrzeugtyp erzielten Gelenkfahrzeuge im Jahr 2024 einen Anteil von 63,74 % am mexikanischen Schwerlastkraftwagenmarkt, und Starr-Lkw werden bis 2030 voraussichtlich mit einem CAGR von 8,13 % wachsen.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 53,91 % der Marktgröße des mexikanischen Schwerlastkraftwagenmarktes auf Fracht und Logistik, während der städtische Güterverkehr zwischen 2025 und 2030 voraussichtlich einen CAGR von 9,81 % verzeichnen wird.

- Nach Region hielt Zentralmexiko-Bajío im Jahr 2024 einen Anteil von 37,54 % am mexikanischen Schwerlastkraftwagenmarkt, während Westmexiko bis 2030 den stärksten CAGR von 8,11 % verzeichnen wird.

Trends und Erkenntnisse des mexikanischen Schwerlastkraftwagenmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im grenzüberschreitenden Güterverkehr | +1.8% | Nordmexiko, Zentralmexiko-Bajío, Westmexiko | Mittelfristig (2–4 Jahre) |

| Expansion der Fertigungsexporte | +1.2% | Zentralmexiko-Bajío, Westmexiko, Nordmexiko | Langfristig (≥ 4 Jahre) |

| Pipeline von Infrastruktur-Großprojekten | +0.9% | Westmexiko, Golfküste, Süden und Südosten | Langfristig (≥ 4 Jahre) |

| Strengere NOM-044-Emissionsnormen | +0.7% | Zentralmexiko-Bajío, Nordmexiko, Westmexiko | Kurzfristig (≤ 2 Jahre) |

| Wachsendes CNG-Korridornetz | +0.5% | Nordmexiko, Golfküste, Zentralmexiko-Bajío | Mittelfristig (2–4 Jahre) |

| Fintech-Plattformen für Lkw als Dienstleistung | +0.3% | Zentralmexiko-Bajío, Nordmexiko, Westmexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring-bedingter Boom im grenzüberschreitenden Güterverkehr

Die grenzüberschreitenden Lkw-Volumina sind seit 2017 um 62,6 % gestiegen, wobei allein der Grenzübergang Laredo jährlich 2,93 Millionen Sattelzüge abwickelt – das entspricht rund 40 % des gesamten Landfrachtverkehrs zwischen beiden Ländern. Zuflüsse ausländischer Direktinvestitionen und die Verlagerung der Beschaffung weg von Asien haben Mexiko als bevorzugten Fertigungsstandort für US-amerikanische Kunden etabliert. Die beständige nordwärts gerichtete Nachfrage ermöglicht es Spediteuren, vollständig ausgelastete Fahrzeuge über 26 Tonnen einzusetzen, was zu aufeinanderfolgenden Flottenmodernisierungen im mexikanischen Schwerlastkraftwagenmarkt führt. Das Nearshoring schafft zudem planbare Rückfrachten, die Preisdisziplin und verbesserte Umschlagsmetriken der Anlagen unterstützen. Der strukturelle Charakter des Reshorings deutet auf dauerhaften Volumenrückenwind im mittelfristigen Zeitraum hin.

Expansion der Fertigungsexporte steigert die Inlandsnachfrage

Die Produktion von Schwerlastkraftwagen erreichte im Jahr 2024 195.789 Einheiten, von denen 83 % an US-amerikanische Händler gingen; dennoch ist der inländische Multiplikatoreffekt bedeutsam, da Lieferketten Teile zwischen Nuevo León, Guanajuato und Jalisco transportieren. Die Beschäftigung in der Automobil- und verwandten Branchen übersteigt 1 Million, was stabile Ursprungs-Ziel-Verbindungen unterstützt, die den mexikanischen Schwerlastkraftwagenmarkt aufrechterhalten. OEM-Greenfield-Investitionen, wie das Volvo-Werk in Monterrey, das 2026 die Produktion aufnehmen soll, erzeugen Werks-zu-Hafen-Verkehr und neue Nachfrage nach Zugmaschinen, die nach US-amerikanischen Spezifikationen gebaut sind. Die Exportorientierung sichert daher die lokale Auslastung der Spediteure auch in Zeiten inländischer Konjunkturabschwächungen und verankert das Basisfrachtvolumen.

Pipeline von Infrastruktur-Großprojekten des Bundes

Eine Investition der mexikanischen Regierung in Höhe von 7,5 Milliarden USD für den 303 km langen interozeanischen Korridor erfordert anhaltende Zuflüsse von Zement, Stahl und Maschinen für die Bauphasen, bevor nach Inbetriebnahme auf den Containerumschlag umgestellt wird[2]„Mexiko: Das Hochgeschwindigkeitsbahn-Projekt, das den Panamakanal herausfordert”, Webuild, webuildvalue.com. Die Hafenerweiterungen in Manzanillo sollen die Kapazität bis 2030 auf 10 Millionen TEU anheben, was dichte Lkw-Verbindungen für die Hinterlandverteilung erfordert. Autobahn- und Energiekorridore an der Golfküste und im Südosten erhöhen die Streckendichte weiter und verbreitern den geografischen Fußabdruck des mexikanischen Schwerlastkraftwagenmarktes. Infrastrukturausgaben schaffen somit einen zweistufigen Nachfragezyklus: unmittelbarer Bautransport, gefolgt von wiederkehrendem Güterverkehr, sobald die Anlagen in Betrieb gehen.

Strengere NOM-044-Emissionsnormen treiben die Flottenerneuerung voran

Alle neuen Schwerlastfahrzeuge müssen nun filterbasierte Standards erfüllen, die den US-EPA-Normen von 2010 entsprechen, was erhebliche Reduzierungen bei Partikel- und NOx-Emissionen vorschreibt. Die Einhaltung dieser Vorschriften erhöht die Gesamtbetriebskosten älterer Dieselfahrzeuge und veranlasst Spediteure, die Ersatzzyklen zu verkürzen. Das durchschnittliche Flottenalter beträgt 25 Jahre, was ein erhebliches aufgestautes Ersatzpotenzial im mexikanischen Schwerlastkraftwagenmarkt offenbart. Der Motorenführer Cummins hat die lokale Kapazität zur Lieferung von Antriebsstrangkits nach Euro-VI-Standard gestärkt und damit die Verfügbarkeit von Ersatzteilen für Spediteure sichergestellt. Frühe Anwender gewinnen zudem grenzüberschreitende Flexibilität, da ihre Fahrzeuge den US-amerikanischen Regulierungsschwellenwerten entsprechen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Schwerlastkraftwagenfahrern | -1.1% | Nordmexiko, Zentralmexiko-Bajío, Westmexiko | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und spärliche Ladeinfrastruktur | -0.8% | Zentralmexiko-Bajío, Westmexiko, Nordmexiko | Mittelfristig (2–4 Jahre) |

| Peso-Volatilität | -0.6% | Nordmexiko, Zentralmexiko-Bajío, Westmexiko | Kurzfristig (≤ 2 Jahre) |

| Wartezeiten an der Grenze | -0.4% | Nordmexiko, Westmexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Schwerlastkraftwagenfahrern

Mexiko fehlen 54.000 qualifizierte Fahrer; allein Nuevo León benötigt 20.000 weitere, um die Nearshoring-Routen zu bedienen. Englischsprachige Vorschriften für grenzüberschreitende Transporte disqualifizieren viele inländische Betreiber und verschärfen die Kapazitätsengpässe auf ertragreichen US-Routen. Die Lohnkosten der Spediteure steigen, da Flotten aggressiv um lizenzierte Fachkräfte konkurrieren, was die Margen im mexikanischen Schwerlastkraftwagenmarkt schmälert. Obwohl akkreditierte Schulen jährlich rund 105.000 Absolventen ausbilden, gleicht die Fluktuation einen Großteil dieses Zuflusses aus. Arbeitskräftemangel schränkt daher die Geschwindigkeit ein, mit der Spediteure ihre Fahrzeugbestände aufstocken können, selbst wenn die Frachtanfrage robust ist.

Hohe Anschaffungskosten und spärliche Ladeinfrastruktur für Elektro-Lkw

Nur 8,2 % der 39.257 Ladepunkte in Mexiko sind öffentlich zugänglich und bieten wenig Unterstützung für Fernverkehrszyklen. Die Gesamtbetriebskosten von Batteriefahrzeugen bleiben im Vergleich zu Diesel aufgrund hoher Investitionskosten und begrenzter Wiederverkaufsmärkte erhöht. Staatliche Elektrifizierungsfahrpläne existieren, doch die Umsetzung hinkt hinterher, was die Durchdringung über Pilotflotten hinaus verlangsamt. Spediteure verschieben daher große Bestellungen, bis ein glaubwürdiger Ladekorridor entsteht; dies bremst das CAGR-Potenzial von 15,32 % bei Elektro-Lkw, das in den regulatorischen Zielen impliziert ist. Infrastrukturlücken werden voraussichtlich bis in den mittelfristigen Zeitraum bestehen bleiben und eine rasche Elektrifizierung im mexikanischen Schwerlastkraftwagenmarkt dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach zulässigem Gesamtgewicht: Dominanz im Schwerlasttransport treibt die Nachfrage an

Die Kategorie über 26 Tonnen repräsentierte im Jahr 2024 47,25 % des Umsatzes und bleibt der Anker des mexikanischen Schwerlastkraftwagenmarktes, da der grenzüberschreitende Güterverkehr eine höhere Nutzlastauslastung bevorzugt. Die Marktgröße des mexikanischen Schwerlastkraftwagenmarktes für dieses Segment wird voraussichtlich parallel zu den Nearshoring-Korridoren wachsen, die 53-Fuß-Anhänger und Doppelstapel-Containereinsätze erfordern. Unterdessen wird die Klasse von 15 bis 26 Tonnen mit einem CAGR von 9,05 % die Zuwächse anführen, da E-Commerce-Hubs in Guadalajara und Monterrey auf mittelgewichtige Einheiten setzen, die Manövrierfähigkeit und Palettenkapazität ausbalancieren. Schwerere Fahrzeuge passen zudem zu den US-amerikanischen Achslastvorschriften und vereinfachen die bilaterale Flottenrotation.

Der strukturelle Schwerpunkt auf Exportfertigung erfordert zuverlässige Hochkapazitätszugmaschinen, die gestanzte Teile, Fertigfahrzeuge und Elektronik direkt zu den Grenzübergängen transportieren können. Leasingprodukte, darunter Daimlers Rundum-sorglos-Programm e360, senken die Einstiegshürden für KMU, die dieses Segment erschließen möchten. Infolgedessen bevorzugen Spediteure Fahrzeuge mit verlängertem Radstand und hoher Motorleistung, die tägliche Einsatzzyklen von 1.200 km bewältigen können. Der mexikanische Schwerlastkraftwagenmarkt tendiert daher zu Hochtonnagenspezifikationen, auch wenn leichtere Nischen in der Stadtlogistik an Relevanz gewinnen.

Nach Antriebsart: Dominanz der Verbrennungsmotoren steht vor elektrischer Disruption

Verbrennungsantriebe dominierten im Jahr 2024 mit einem Umsatzanteil von 92,49 % und festigten Diesel als Arbeitstier des mexikanischen Schwerlastkraftwagenmarktes. Dennoch werden Elektrofahrzeuge voraussichtlich einen CAGR von 15,32 % verzeichnen, unterstützt durch Steueranreize für emissionsfreie Importe und den Aufbau von Schnellladedepots in Industrieparks. Der Marktanteil von Elektromodellen im mexikanischen Schwerlastkraftwagenmarkt ist derzeit noch bescheiden, wird jedoch zunehmen, da OEMs ihre Markteinführungszeitpläne an die Emissionsobergrenzen von 2028 anpassen.

CNG-Optionen bieten einen Übergangspfad in Regionen, in denen die Dichte der Erdgaspipelines zunimmt, wie etwa in Tamaulipas und an der Golfküste. Dennoch nennen Flottenoperatoren Reichweitenangst und Nutzlasteinbußen als Abschreckungsfaktoren für eine frühe Elektrofahrzeugadoption. Staatlich geförderte Ausschreibungsrahmen, die den Fahrzeugkauf mit Ladestationen auf Depotebene kombinieren, könnten Skaleneffekte freisetzen. Im Prognosezeitraum wird die Antriebsvielfalt zunehmen, doch Diesel wird weiterhin die meisten grenzüberschreitenden Routen dominieren, die eine Reichweite von 1.600 km pro Betankung erfordern.

Nach Achstyp: Konfigurationsflexibilität trifft auf betriebliche Anforderungen

Im Jahr 2024 erfasste das 6×4-Design 51,46 % der Fahrzeuglieferungen und bietet Traktion, die für Gebirgsrouten geeignet ist, die das Bajío-Plateau mit den Pazifikhäfen verbinden. Die Marktgröße des mexikanischen Schwerlastkraftwagenmarktes für 4×2-Fahrzeuge wächst rasch, unterstützt durch städtische Güterverkehrsnischen, in denen der Wendekreis die Sattelkupplungskapazität überwiegt. Maßgeschneiderte 6×2-, 6×6- und 8×6-Ausführungen bedienen Bergbaubetriebe in Sonora und Infrastrukturprojekte in Oaxaca, obwohl die Volumina vergleichsweise begrenzt bleiben.

Flottenmanager bestellen zunehmend modulare Achslayouts, die für Saisonverträge umkonfiguriert werden können. Elektronische Hubachsentechnologie steigert zudem die Kraftstoffeffizienz, indem sie den Rollwiderstand bei Teilladungen reduziert. Die Regulierungsharmonisierung mit den Vereinigten Staaten beeinflusst weiterhin die mexikanischen Spezifikationstrends und stärkt die Nachfrage nach 6×4- und 6×2-Zugmaschinen, die den US-amerikanischen Brückenformelgrenzen entsprechen.

Nach Fahrzeugtyp: Führungsposition von Gelenkfahrzeugen spiegelt den Fernverkehrsfokus wider

Gelenkfahrzeugkombinationen erzielten im Jahr 2024 63,74 % des Umsatzes und spiegeln die Ausrichtung des mexikanischen Schwerlastkraftwagenmarktes auf Fernverkehr mit hohem Volumen wider. Austauschbare Anhängerpools reduzieren die Standzeiten auf Höfen entlang des Monterrey-Laredo-Superkorridors und steigern die Anlagenproduktivität. Starr-Lkw werden jedoch mit einem CAGR von 8,13 % wachsen, da Netzwerke für die letzte Meile in der Metropolregion Mexiko-Stadt zunehmen.

OEM-Investitionen bleiben auf konventionelle Gelenkrahmen ausgerichtet, um die Exportnachfrage zu befriedigen; das Volvo-Werk in Monterrey wird ausschließlich Klasse-8-Zugmaschinen bauen, die für NAFTA-weite Vorschriften kalibriert sind. Gewinne bei Starr-Fahrgestellen kommen von Bauflotten und kommunalen Diensten, die integrierte Aufbauten für Betonmischer, Müllabfuhr und Tankereinsätze schätzen. Inkrementelles Wachstum ist aus Spezialnischen wie wasserstoffbetriebenen Fahrzeugen zu erwarten, die Bergbauenklaven in Gebirgsregionen bedienen.

Nach Anwendung: Dominanz von Fracht und Logistik inmitten städtischen Wachstums

Fracht und Logistik repräsentierten im Jahr 2024 53,91 % des Umsatzes und unterstreichen die internationale Lieferketteninterdependenz im mexikanischen Schwerlastkraftwagenmarkt. Automobilhersteller, Elektronikmonteure und Haushaltsgerätemarken sind auf planbare Just-in-time-Lieferungen an US-amerikanische Montagewerke angewiesen. Der städtische Güterverkehr wird einen CAGR von 9,81 % verzeichnen, da die E-Commerce-Durchdringung die Paketzustelldichte in Tier-1-Metropolen steigert. Die Marktgröße des mexikanischen Schwerlastkraftwagenmarktes für Bau und Bergbau bleibt stabil, gestützt durch Großprojekte und Rohstoffzyklen.

Wachstum im Bereich der gekühlten Pharmaverteilung und petrochemischen Pendelverkehre in der Golfküstenregion erweitert zudem den Anwendungsmix. Spediteure integrieren Telematik, um Lieferfenster in Stadtzentren zu optimieren und Stauverboten zu entsprechen. Infolgedessen werden spezialisierte Aufbauten – Kühlfahrzeuge, Tanker und Kipper – die Flottenarchitektur über generische Trockenvan-Spezifikationen hinaus diversifizieren.

Geografische Analyse

Im Jahr 2024 dominierte Zentralmexiko-Bajío den mexikanischen Schwerlastkraftwagenmarkt mit einem beachtlichen Anteil von 37,54 % und festigte seinen Ruf als industrieller Kern des Landes. Seine strategische Lage zwischen den Pazifik- und Golfhäfen, umgeben von dichten OEM-Clustern, reduziert nicht nur Leerfahrten, sondern gewährleistet auch eine optimale Zugmaschinenauslastung. Spediteure, die von der Redundanz der Mautstraßen profitieren, garantieren pünktliche Grenzübertritte und stärken ihre Fähigkeit, Premiumvertragspreise zu erzielen.

Westmexiko ist auf einen CAGR von 8,11 % ausgerichtet, angetrieben durch Erweiterungen des Hafens Manzanillo und ausländische Direktinvestitionen im Technologiesektor, die in Jalisco einströmen. Da Exporteure Staus an den Golfgateways umgehen und schnellere Routen nach Asien bevorzugen, verzeichnet der Schwerlastkraftwagenmarkt in diesem Korridor ein bemerkenswertes Wachstum. Darüber hinaus verstärken Autobahnausbauprojekte entlang der Route Guadalajara–Colima die logistische Attraktivität der Region.

Während Nordmexiko als primärer Knotenpunkt für grenzüberschreitende Aktivitäten dient, liegt seine Wachstumsrate hinter der der Pazifikküste zurück. Reformen bei der Grenzabfertigung und die Einführung von Vorabfertigungsprogrammen verkürzen jedoch die Lkw-Standzeiten und verbessern die Flottenproduktivität. Unterdessen deuten die wachsende Nachfrage in der Golfküstenregion und im Süden/Südosten, angetrieben durch LNG-Projekte und tourismusorientierte Bahnlinien, auf eine künftige Diversifizierung der geografischen Umsatzströme im mexikanischen Schwerlastkraftwagenmarkt hin.

Wettbewerbslandschaft

Die drei führenden OEMs halten gemeinsam einen bedeutenden Anteil, was eine hohe Konzentration unterstreicht. Skalenvorteile ermöglichen es etablierten Anbietern, die NOM-044-Compliance-Kosten auf größere Produktionsvolumina zu verteilen und damit ihre Preisführerschaft zu stärken. Das Digitaldienstleistungspaket von Daimler verbindet KI-gestützte Kraftstoffeffizienzanalysen und vorausschauende Wartung mit jedem Lkw-Verkauf und wandelt einmalige Hardwaregeschäfte in wiederkehrende Umsatzströme um.

Softwaregesteuerte Lkw-Architekturen entstehen; Daimler Truck und Volvo Group haben ein Gemeinschaftsunternehmen gegründet, um gemeinsame Code-Plattformen zu entwickeln, die Over-the-Air-Funktionserweiterungen ermöglichen. Solche Schritte erhöhen die Wechselkosten für Flottenoperatoren, die in proprietäre Ökosysteme eingebunden werden.

Herausforderermarken aus China bauen CKD-Werke auf, um Kostenstrukturen zu lokalisieren, während Fintech-Start-ups Betriebskapitallücken bei kleinen Spediteuren finanzieren. Das Zusammentreffen neuer Kapitalmodelle und günstigerer Importe könnte den Marktanteil etablierter Anbieter am Rand erodieren, doch eingespielte Kundendienst-Netzwerke und Wiederverkaufswert-Reputation lenken die Käuferpräferenz weiterhin zu etablierten OEMs im mexikanischen Schwerlastkraftwagenmarkt.

Marktführer der mexikanischen Schwerlastkraftwagenbranche

Daimler Trucks AG

PACCAR Inc

Navistar International

Volvo Trucks

Mack Trucks

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Volvo Group bestätigte, dass sein 700 Millionen USD schweres Schwerlastkraftwagenwerk in Monterrey realisiert wird, mit geplantem Serienanlauf im Jahr 2026.

- Dezember 2024: Stellantis kündigte Investitionen in Höhe von 1,6 Milliarden USD für die Komplexe in Toluca und Saltillo an, die für die Produktion von Elektrofahrzeugen vorgesehen sind.

- August 2024: Daimler Truck Mexico stellte seine elektrische Zugmaschine e360 zusammen mit einer aktualisierten Enlace Freightliner Telematik-Suite vor.

Berichtsumfang des mexikanischen Schwerlastkraftwagenmarktes

| 11,8 bis 15 t |

| 15 bis 26 t |

| Über 26 t |

| Verbrennungsmotor (ICE) | Diesel |

| Erdgas (CNG/LNG) | |

| Elektrifiziert | Batterieelektrisch (BEV) |

| Hybrid und Plug-in-Hybrid (HEV und PHEV) | |

| Brennstoffzellenelektrisch (FCEV) |

| 4x2 |

| 6x4 |

| 6x2 |

| 6x6 |

| 8x6 |

| 8x8 |

| Sonstige |

| Starr |

| Gelenkfahrzeug |

| Sonstige |

| Bau und Bergbau |

| Fracht und Logistik |

| Fernverkehr |

| Sonstige |

| Nordmexiko |

| Zentralmexiko-Bajío |

| Westmexiko |

| Golfküste |

| Süden und Südosten |

| Nach zulässigem Gesamtgewicht | 11,8 bis 15 t | |

| 15 bis 26 t | ||

| Über 26 t | ||

| Nach Antriebsart | Verbrennungsmotor (ICE) | Diesel |

| Erdgas (CNG/LNG) | ||

| Elektrifiziert | Batterieelektrisch (BEV) | |

| Hybrid und Plug-in-Hybrid (HEV und PHEV) | ||

| Brennstoffzellenelektrisch (FCEV) | ||

| Nach Achstyp | 4x2 | |

| 6x4 | ||

| 6x2 | ||

| 6x6 | ||

| 8x6 | ||

| 8x8 | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Starr | |

| Gelenkfahrzeug | ||

| Sonstige | ||

| Nach Anwendung | Bau und Bergbau | |

| Fracht und Logistik | ||

| Fernverkehr | ||

| Sonstige | ||

| Nach Region | Nordmexiko | |

| Zentralmexiko-Bajío | ||

| Westmexiko | ||

| Golfküste | ||

| Süden und Südosten | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des mexikanischen Schwerlastkraftwagenmarktes?

Der Markt ist im Jahr 2025 18,56 Milliarden USD wert und wird bis 2030 voraussichtlich 23,01 Milliarden USD erreichen.

Welches Fahrzeuggewichtssegment hält den größten Anteil?

Lkw über 26 Tonnen erzielten im Jahr 2024 47,25 % des Umsatzes, was die Nachfrage nach grenzüberschreitenden Transporten mit hoher Nutzlast widerspiegelt.

Wie dominant sind Dieselmotoren in Mexikos Schwerlastflotte?

Verbrennungsantriebe hielten im Jahr 2024 einen Anteil von 92,49 %, doch Elektrovarianten werden bis 2030 einen CAGR von 15,32 % verzeichnen.

Welche Region verzeichnet das stärkste Wachstum bei der Lkw-Nachfrage?

Westmexiko wird bis 2030 voraussichtlich den höchsten CAGR von 8,11 % aufgrund von Investitionen in Pazifikhäfen verzeichnen.

Was ist der wichtigste regulatorische Treiber, der die Nachfrage nach neuen Lkw prägt?

NOM-044-Emissionsvorschriften, die den US-EPA-Normen von 2010 entsprechen, beschleunigen die Flottenerneuerung mit saubereren Technologien.

Seite zuletzt aktualisiert am: