Marktgröße und Marktanteil des IT-Dienstleistungsmarkts in Mexiko

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

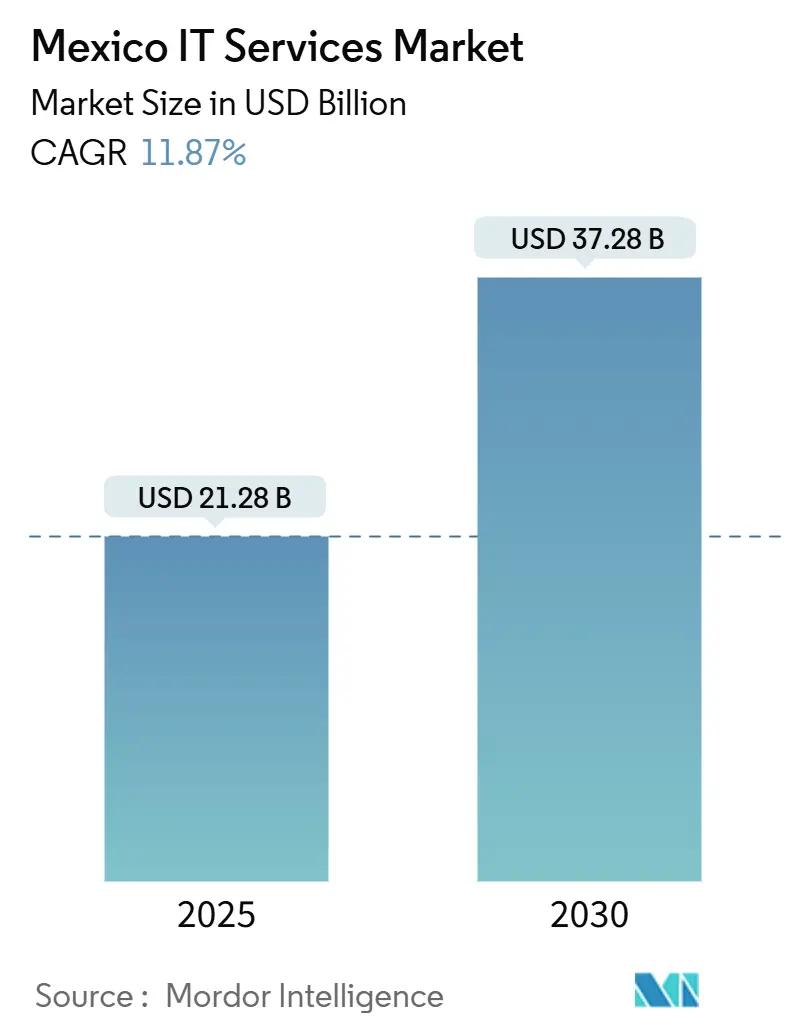

| Marktgröße (2025) | 21.28 Milliarden US-Dollar |

| Marktgröße (2030) | 37.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.87% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IT-Dienstleistungsmarkts in Mexiko von Mordor Intelligence

Die Marktgröße des IT-Dienstleistungsmarkts in Mexiko beläuft sich im Jahr 2025 auf 21,28 Milliarden USD und soll bis 2030 auf 37,28 Milliarden USD ansteigen, was einer CAGR von 11,87 % über den Prognosezeitraum entspricht. Dieser Aufwärtstrend wird durch eine starke Nearshoring-Nachfrage, anhaltende Cloud-Investitionsausgaben und gezielte digitale Regierungspolitiken gestützt. Multinationale Investitionen in Hyperscale-Infrastruktur, kombiniert mit einem Beschäftigungsschub von 300.000 Arbeitsplätzen im Zusammenhang mit der Querétaro-Region von Microsoft, verdeutlichen, wie ausländische Direktinvestitionen die inländischen Dienstleistungskapazitäten neu definieren.[1]BNamericas-Redaktionsteam, "Microsoft startet seine erste Hyperscale-Cloud-Rechenzentrumsregion in Mexiko," BNamericas, bnamericas.com Die Wettbewerbsdifferenzierung beruht auf Cloud-First-Strategien, umfassender verwalteter Sicherheit und lokalisierten Liefermodellen, die die Projektvorlaufzeiten im Vergleich zu weit entfernten Offshore-Alternativen um bis zu 30 % verkürzen. Gleichzeitig beschleunigen die obligatorische CFDI 4.0-E-Rechnungsstellung und die Nationale KI-Agenda die digitale Transformation von Unternehmen und positionieren Anbieter, die Compliance-Beratung und KI-Integration anbieten, um zusätzliche Marktanteile zu gewinnen. Dennoch bremsen der Mangel an Cyber-Fachkräften und die Kürzung des Bundesbudgets den kurzfristigen Schwung, sodass Anbieter ihre Preis- und Rekrutierungsstrategien anpassen müssen, um die Margen zu erhalten.

Wichtigste Erkenntnisse des Berichts

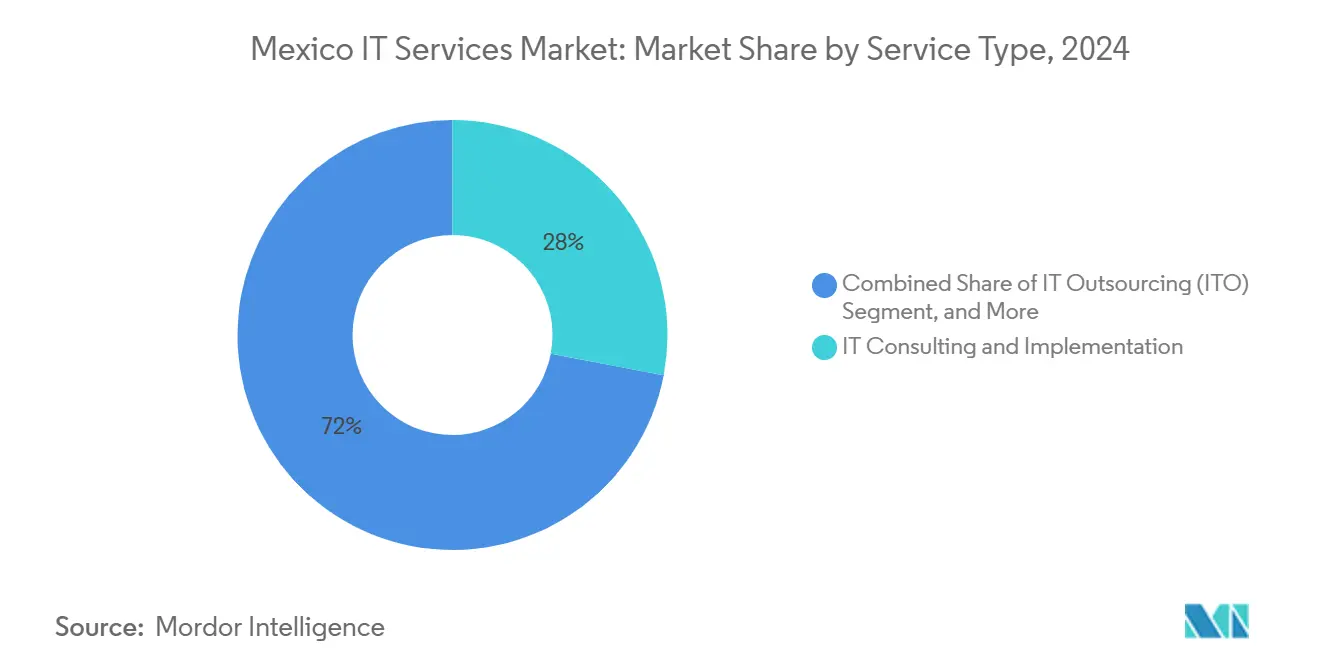

- Nach Dienstleistungsart führte IT-Beratung und -Implementierung mit einem Marktanteil von 28 % am IT-Dienstleistungsmarkt in Mexiko im Jahr 2024, während Cloud- und Plattformdienste bis 2030 mit einer CAGR von 14,21 % wachsen sollen.

- Nach Unternehmensgröße dominierten Großunternehmen mit 66 % der Marktgröße des IT-Dienstleistungsmarkts in Mexiko im Jahr 2024; KMU stellen das am schnellsten wachsende Segment mit einer CAGR von 14,90 % bis 2030 dar.

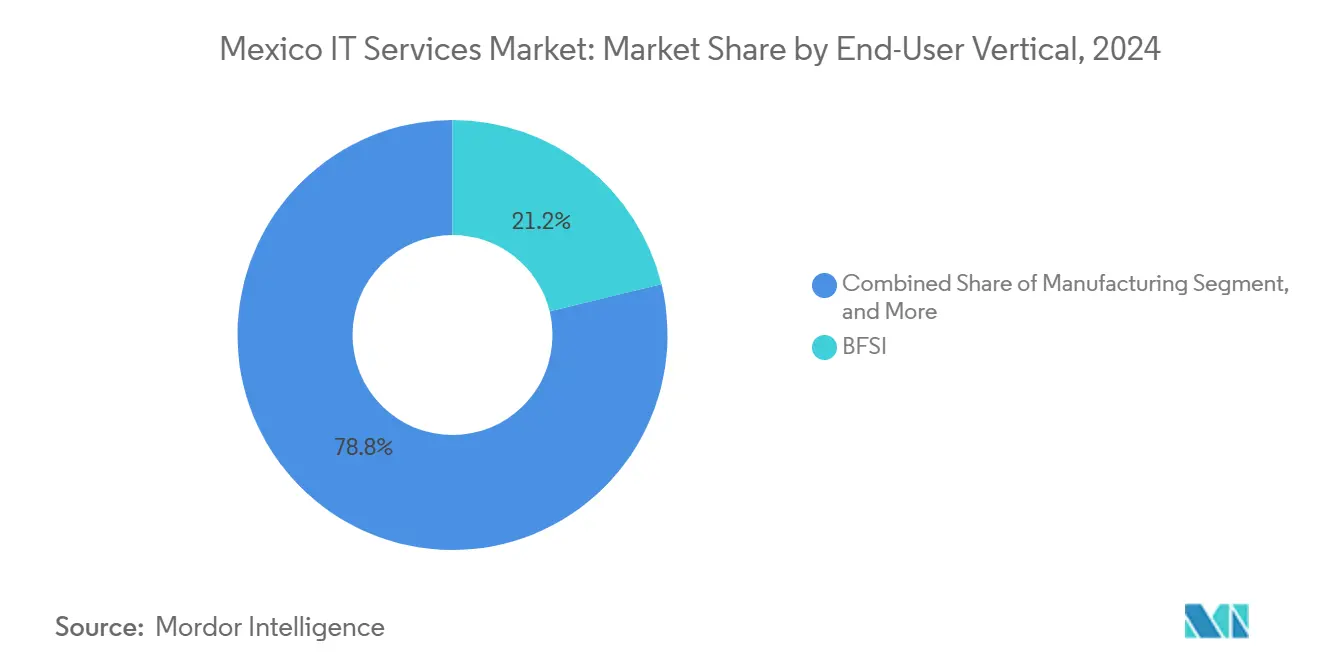

- Nach Endnutzerbranche hielt BFSI im Jahr 2024 einen Marktanteil von 21,2 % am IT-Dienstleistungsmarkt in Mexiko, während Gesundheitswesen und Biowissenschaften bis 2030 voraussichtlich mit einer CAGR von 15,33 % wachsen werden.

- Nach Liefermodell entfielen 55 % der Marktgröße des IT-Dienstleistungsmarkts in Mexiko im Jahr 2024 auf Vor-Ort-Dienste, und die Nearshore- oder Hybrid-Lieferung ist bis 2030 auf eine CAGR von 15,61 % ausgerichtet.

Trends und Erkenntnisse des IT-Dienstleistungsmarkts in Mexiko

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nearshoring-Nachfrage von US-Unternehmen | +2.80% | National, mit Schwerpunkten in Guadalajara, Mexiko-Stadt, Monterrey | Mittelfristig (2–4 Jahre) |

| Beschleunigte Cloud-/Rechenzentrum-Investitionsausgaben (Microsoft, KIO, Equinix) | +2.10% | National, mit primären Knotenpunkten in Querétaro, Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Nationale Agenda für digitale Transformation und KI 2025–2030 | +1.90% | National, mit Fokus auf den Regierungssektor | Langfristig (≥ 4 Jahre) |

| Obligatorische Einführung der E-Rechnungsstellung (CFDI 4.0) | +1.40% | National, alle Geschäftssektoren betreffend | Kurzfristig (≤ 2 Jahre) |

| Durchdringung digitaler Zahlungen für KMU über CoDi- und SPEI-Schienen | +1.20% | National, mit Potenzial zur ländlichen Ausweitung | Mittelfristig (2–4 Jahre) |

| Entstehung privater 5G-Netzwerke für Industrie 4.0 | +1.00% | Fertigungskorridore, Automobilcluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nearshoring-Nachfrage von US-Unternehmen

Erhöhte geopolitische Spannungen in Asien und Anforderungen an die Resilienz der Lieferkette haben US-Unternehmen dazu veranlasst, ihre Lieferfußabdrücke in Richtung Mexiko zu verlagern. Nearshoring-Verpflichtungen sollen über fünf Jahre neue Kapitalzuflüsse von 46 Milliarden USD freisetzen und das BIP-Wachstum potenziell von 1,9 % auf 3 % steigern.[2]Schneider National Insights, "Mexiko ist für BIP-Wachstum durch Nearshoring gerüstet," Schneider, schneider.com Die räumliche Nähe ermöglicht synchronisierte Arbeitszeiten, die Sprint-Zyklusverzögerungen um bis zu 30 % reduzieren, während Reisezeiten von unter vier Stunden eine agile Steuerung unterstützen. Tech Mahindra, HCLTech und SLK Software haben gemeinsam mehr als 3.000 neue technische Einstellungen bis 2025 angekündigt, was das Vertrauen in den IT-Dienstleistungsmarkt in Mexiko bestätigt. Die daraus resultierende Pipeline von Transformationsprogrammen reicht von Dashboards zur Lieferkettentransparenz bis hin zu zweisprachigen Kundenerlebnisimplementierungen, die Mexikos 197.000 Vollzeit-IT-Fachkräfte nutzen. Anbieter, die Domänenexpertise mit Spanisch-Englisch-Kompetenz verbinden, sind daher gut positioniert, um mehrjährige Aufträge zu gewinnen.

Beschleunigte Cloud- und Rechenzentrum-Investitionsausgaben

Microsofts Hyperscale-Region im Wert von 1,1 Milliarden USD in Querétaro soll bis 2030 durch Ökosystem-Multiplikatoreffekte 3,8 Billionen MXN zur nationalen Wirtschaftsleistung beitragen. Der Azure ExpressRoute-Rollout von Equinix und das 40-Standorte-Upgrade-Programm von KIO Networks erhöhen gemeinsam die carrierneutrale Kapazität und bieten latenzarmen Zugang für hybride Workloads. Die Rechenzentrumskapazität soll sich bis 2028 verfünffachen und Unternehmen zu Cloud-Migrations-Roadmaps führen, die Re-Plattformierung, DevSecOps und KI-Modell-Hosting bündeln. Neunzig Prozent der befragten mexikanischen Unternehmen setzen bereits KI im Betrieb ein, und 66 % beabsichtigen, ihre IT-Budgets im Jahr 2025 zu erhöhen, was eine robuste Nachfrage nach Beratungs- und verwalteten Diensten im IT-Dienstleistungsmarkt in Mexiko bestätigt.

Nationale Agenda für digitale Transformation und KI 2025–2030

Die Agentur für digitale Transformation (ATDT) zentralisiert die Datenverwaltung und fördert die Interoperabilität zwischen Bundesbehörden, wodurch im Jahr 2025 ein öffentlicher IT-Ausgabenpool von 1,1 Milliarden USD entsteht.[3]AI Regula Solutions Analysten, "Die Agentur für digitale Transformation in Mexiko," AI Regula Solutions, airegulasolutions.com Mexiko hält 95 % der KI-Patente Lateinamerikas und belegt weltweit den sechsten Platz nach Forschungstalenten, was Anbietern eine einheimische Wissensbasis zur Unterstützung der Algorithmusoptimierung und Politikausrichtung bietet. Die Agenda schreibt Cybersicherheitsrahmen und offene Datenstandards vor, sodass Anbieter, die mit Zero-Trust-Architektur und Compliance-Mapping vertraut sind, wiederkehrende Einnahmequellen erschließen können. Langfristige Chancen konzentrieren sich auf Identitätsmanagement, KI-gestützte Bürgerdienste und Analyse-Kompetenzzentren, die in ganz Lateinamerika exportiert werden können.

Obligatorische Einführung der CFDI 4.0-E-Rechnungsstellung

CFDI 4.0 generierte allein im Jahr 2023 10,3 Milliarden E-Rechnungen und zwang Unternehmen, ERP- und Steuer-Compliance-Systeme nachzurüsten. Strafen, die bei 17.020 MXN pro fehlerhafter Rechnung beginnen, erhöhen die Dringlichkeit, insbesondere bei KMU, die noch auf Tabellenkalkulationen angewiesen sind. Dienstleister, die auf die Integration mit autorisierten Zertifizierungsstellen (PACs) spezialisiert sind, genießen nun ein gebundenes Publikum für cloudbasierte Buchhaltungs- und Workflow-Automatisierungspakete. Parallel dazu ist eine Nachfrage nach Datenanalyse-Dashboards entstanden, da abgeglichene Rechnungsdaten Entscheidungen zum Betriebskapital und Lieferantenverhandlungen verbessern können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Cyber-Fachkräften und 35 % Lohninflation | -1.80% | National, akut in Mexiko-Stadt, Guadalajara | Mittelfristig (2–4 Jahre) |

| Kürzung des föderalen IT-Beschaffungsbudgets (-1,6 % im Jahresvergleich) | -1.10% | Regierungssektor, nationale Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für Cybersicherheitsvorfälle | -0.70% | Unternehmenssektor, große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für die letzte Meile außerhalb von Städten der ersten Kategorie | -0.60% | Ländliche und sekundäre städtische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Cyber-Fachkräften und 35 % Lohninflation

Dreiundsechzig Prozent der CIOs berichten von chronischen Schwierigkeiten bei der Suche nach Sicherheitsarchitekten, was die Löhne in der Hauptstadtregion um 35 % in die Höhe treibt. Leitende Cyber-Positionen erfordern nun Gehälter von über 600.000 MXN, was den Lohnkostenvorteil untergräbt, der vielen Festpreis-Verträgen für verwaltete Dienste zugrunde liegt. Mexiko verzeichnete im Jahr 2024 31 Millionen Cyberangriffversuche, was 55 % des lateinamerikanischen Gesamtaufkommens entspricht. Die Nachfrage übersteigt das Angebot bei weitem in den Bereichen Cloud-Sicherheit, KI-Modellsicherung und OT-Schutz, was Anbieter dazu zwingt, Schulungsakademien und regionale Talentrotationsprogramme zu beschleunigen. Ohne strukturelle Talentpipelines könnte der IT-Dienstleistungsmarkt in Mexiko hochmargige Projektchancen verpassen.

Kürzung des föderalen IT-Beschaffungsbudgets (-1,6 % im Jahresvergleich)

Das nationale Budget 2025 kürzt IT-Mittel um 1,6 %, obwohl öffentliche Behörden einem prognostizierten Anstieg der Cyberbedrohungen um 260 % gegenüberstehen. Projekte im Zusammenhang mit bürgerorientierten Portalen und KI-Piloten riskieren Verzögerungen, was den kurzfristigen Auftragsfluss für Systemintegratoren reduziert. Unternehmen müssen auf ergebnisbasierte Preisgestaltung und Partnerfinanzierung umstellen, um staatliche Pipelines aufrechtzuerhalten, bis sich der fiskalische Spielraum verbessert. Die Aktivität des Privatsektors bietet teilweise Entlastung, doch Anbieter, die stark auf Bundesprogramme angewiesen sind, könnten Auslastungsrückgänge erleben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Beratung dominiert, während Cloud aufsteigt

IT-Beratung und -Implementierung erfasste im Jahr 2024 28 % des Marktanteils des IT-Dienstleistungsmarkts in Mexiko, gestützt durch die Nachfrage nach ERP-Upgrades, KI-Roadmaps und CFDI 4.0-Compliance-Projekten. Die Abrechnungssätze des Segments profitieren von seltenen zweisprachigen Architekten, die globale Rahmenwerke mit lokalen Steuernuancen verbinden. Im Gegensatz dazu sollen Cloud- und Plattformdienste eine CAGR von 14,21 % verzeichnen, gestützt durch den regionalen Start von Microsoft und das Equinix-Interconnect-Netzwerk, das die Latenz für Kunden in Zentralmexiko auf unter 5 Millisekunden senkt. Die Marktgröße des IT-Dienstleistungsmarkts in Mexiko, die mit Cloud-Projekten verbunden ist, soll von 4,8 Milliarden USD im Jahr 2025 auf 9,5 Milliarden USD bis 2030 wachsen.

Verwaltete Sicherheitsdienste erhalten Budgetpriorität, da das Angriffsvolumen steigt, was zu zweistelligem Umsatzwachstum bei SOC-als-Dienst-Angeboten führt. Umgekehrt zeigt das traditionelle IT-Outsourcing ein flaches Wachstum, da Kunden zu agilen Teams und ergebnisgebundenen Verträgen migrieren, obwohl BPO-Arbeitsabläufe, die CX-Automatisierung bündeln, weiterhin Nearshoring-Zuflüsse sichern.

Nach Unternehmensgröße: Digitalisierung von KMU beschleunigt sich

Großunternehmen verankern weiterhin 66 % der Ausgaben im Jahr 2024, aber die Ausgaben von KMU steigen schneller, unterstützt durch nutzungsbasierte Cloud-Stacks und durch Fintech ermöglichten Kreditzugang. Die dem IT-Dienstleistungsmarkt in Mexiko zugeschriebene Marktgröße für KMU soll von 7,1 Milliarden USD im Jahr 2025 auf 14,1 Milliarden USD bis 2030 steigen, was einer CAGR von 14,90 % entspricht. Multi-Cloud-Referenzarchitekturen, die für Bereitstellungen von fünf bis fünfzig Arbeitsplätzen konzipiert sind, senken die Einstiegshürden. Lösungsanbieter, die regulatorische Compliance-Vorlagen in vorgefertigte Pakete einbetten, gewinnen schnell an Zugkraft bei Einzelhändlern und Kleinstherstellern, die sich an E-Rechnungsstellungsregeln anpassen.

Nach Endnutzerbranche: Gesundheitswesen überholt BFSI

BFSI führte mit 21,2 % des Umsatzes im Jahr 2024, da Banken die Digitalisierung von Onboarding und AML-Analysen vorantrieben. Die Akzeptanz erweist sich als beständig; die Produktivitätssteigerungen von Banorte übertrafen 50 % nach der Migration zu Google Cloud. Dennoch weisen Gesundheitswesen und Biowissenschaften die steilste Wachstumsbahn auf und sollen bis 2030 jährlich mit 15,33 % wachsen. Das Telemedizinvolumen bleibt nach der Pandemie hoch, und EHR-Implementierungen, die durch staatliche Interoperabilitätsmandate unterstützt werden, verankern mehrjährige Engagements. Der Marktanteil des IT-Dienstleistungsmarkts in Mexiko für das Gesundheitswesen soll von 8 % im Jahr 2025 auf nahezu 12 % bis 2030 steigen.

Nach Liefermodell: Hybrides Nearshore gewinnt an Fahrt

Die Vor-Ort-Lieferung machte 55 % der Ausgaben im Jahr 2024 aus, gestützt durch regulatorische Anforderungen im Bank- und öffentlichen Sektor. Dennoch ist die Nearshore-Hybrid-Lieferung auf eine CAGR von 15,61 % ausgerichtet, da US-Käufer Aufträge aus Asien umleiten, um Zeitzonen anzugleichen und geopolitische Risiken zu mindern. Anbieter, die eine Zwei-in-einer-Box-Steuerung nutzen (Nearshore-Projektmanager, onshore Lösungsverantwortlicher), berichten von 20 % schnellerer Fehlerbehebung und 10–15 % Betriebskosteneinsparungen. Gehaltsvergleiche zeigen Einsparungen von 50–70 % gegenüber US-amerikanischen Äquivalenten, was die langfristige Attraktivität des Hybridmodells im IT-Dienstleistungsmarkt in Mexiko sichert.

Geografische Analyse

Mexiko-Stadt, Guadalajara und Monterrey machen zusammen etwa 70 % der nationalen Nachfrage aus. Mexiko-Stadt verankert Bundes- und Bankverträge und zieht globale Integratoren wie Accenture und Deloitte an. Guadalajara, das als das Silicon Valley Mexikos bezeichnet wird, beherbergt das F&E-Zentrum von Intel und mehrere Google-ausgerichtete Zentren, die von Tech Mahindra gegründet wurden, was seinen Status als Cloud-nativer Talentpool stärkt. Der Fertigungskorridor von Monterrey beherbergt die 600-köpfige KI-Einrichtung von Blue Yonder, die Industrie-4.0-Anforderungen in Auto- und Maschinenclustern bündelt.

Aufstrebende Knotenpunkte umfassen Querétaro, das durch den Hyperscale-Standort von Microsoft und die Unterwasserkabel-Backhaul von Sparkle katalysiert wird, die zusammen die Hin- und Rückfahrtzeiten nach Dallas auf unter 25 Millisekunden reduzieren. Tijuana nutzt die Grenznähe und übernimmt Logistik- und CX-Aufträge von US-amerikanischen Einzelhändlern. Sekundäre Ballungsräume wie Puebla und León zeigen steigende Nachfrage, doch die Kosten für die letzte Meile bei Glasfaser schränken latenzempfindliche Workloads ein und verzögern die Einführung von Edge-Analysen und privatem 5G.

Grenzüberschreitende Synergien im Rahmen des USMCA halten Dienstleistungsflüsse zollfrei, und Investoren verpflichten sich jährlich zu 40–50 Milliarden USD für Nearshoring. Dies schafft Korridore integrierter Liefer- und digitaler Dienste entlang von Autobahnen und Schienenverbindungen und positioniert den IT-Dienstleistungsmarkt in Mexiko für eine nachhaltige regionale Diversifizierung, solange Energiezuverlässigkeit und Sicherheitsrahmen Schritt halten.

Wettbewerbslandschaft

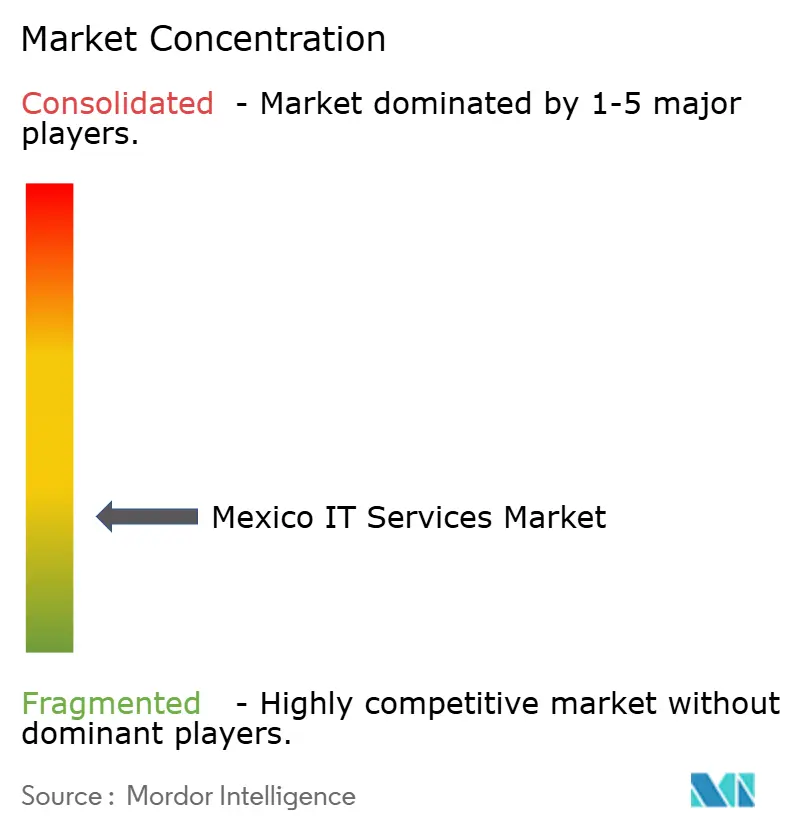

Die Landschaft ist mäßig fragmentiert; die fünf größten Anbieter halten zusammen weniger als 35 % Marktanteil, was die Preissetzungsmacht begrenzt und die Spezialisierung fördert. IBM, Accenture und Deloitte sichern hochkomplexe Transformationsaufträge durch Beziehungen auf C-Suite-Ebene, während TCS, Infosys und HCLTech über kosteneffiziente Nearshore-Zentren in Guadalajara und Monterrey schnell wachsen. Lokale Marktführer Softtek und KIO Networks differenzieren sich durch spanischsprachige Lieferung und Vertrautheit mit dem Regierungssektor und gewinnen Projekte der zweiten Kategorie und im öffentlichen Sektor.

Technologiepartnerschaften prägen die Kundenwahrnehmung: Die Allianz von Wipro mit HPE stärkte die Hybrid-Cloud-Kompetenz und brachte die Auszeichnung als Global Momentum GSI Partner des Jahres ein.[4]Hewlett Packard Enterprise Allianzprogramm, "HPE und Wipro Partnerschaftsankündigung," HPE, hpe.com Das jährliche Unternehmenswachstum von Microsoft um 25 % befeuert ein Zertifizierungswettrennen, bei dem Partner darum wetteifern, Azure-Benchmarks zu erweitern. Cybersicherheitsboutiquen entstehen als Nischenstörer und bieten Zero-Trust-Beschleuniger an, um Lücken zu füllen, die globale MSSPs hinterlassen.

Fusionen und Übernahmen nehmen zu: Die Übernahme von Volteo Digital durch CoreX vertieft die ServiceNow-Kompetenz, während das Querétaro-Zentrum von Concentrix KI-gestützte CX-Kapazitäten hinzufügt. Logistikgiganten wie UPS, die Estafeta kaufen, erzeugen neue Systemintegrationsanforderungen rund um die Digitalisierung von Lagerhäusern und Flotten. Da die Nearshore-Zugkraft zunimmt, sollten neue ausländische Marktteilnehmer erwartet werden, was den Wettbewerb um zweisprachige Cloud-Architekten und SOC-Analysten verschärft.

Marktführer der IT-Dienstleistungsbranche in Mexiko

IBM de México, S. de R.L.

Servicios Administrados Softtek, S.A. de C.V.

Accenture, S. de R.L. de C.V.

Servicios KIO Networks, S.A.P.I. de C.V.

Tata Consultancy Services México, S.A. de C.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tech Mahindra erweiterte die Google Cloud-Partnerschaft und eröffnete Lieferzentren in Guadalajara für KI-Projekte.

- Februar 2025: CoreX übernahm Volteo Digital und fügte mehr als 100 ServiceNow-Berater und ein Kompetenzzentrum in Guadalajara hinzu.

- Februar 2025: UPS kaufte Estafeta, was eine Logistikkonsolidierung im Zusammenhang mit Nearshoring signalisiert.

- Januar 2025: Banorte startete Bineo, Mexikos erste vollständig digitale Bank, und gewann in drei Monaten 10.000 Kunden.

Berichtsumfang des IT-Dienstleistungsmarkts in Mexiko

| IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) |

| Business Process Outsourcing (BPO) |

| Verwaltete Sicherheitsdienste |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Weitere Endnutzerbranchen |

| Vor-Ort-/Inlandslieferung |

| Nearshore/Hybrid |

| Offshore |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungsunternehmen | |

| Weitere Endnutzerbranchen | |

| Nach Liefermodell | Vor-Ort-/Inlandslieferung |

| Nearshore/Hybrid | |

| Offshore |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IT-Dienstleistungsmarkt in Mexiko im Jahr 2025 und welche CAGR wird erwartet?

Der Markt beläuft sich im Jahr 2025 auf 21,28 Milliarden USD und soll bis 2030 mit einer CAGR von 11,87 % wachsen.

Welche Dienstleistungsart wächst bis 2030 am schnellsten?

Cloud- und Plattformdienste führen mit einer CAGR von 14,21 %, da Unternehmen Workloads in neue Hyperscale-Regionen migrieren.

Warum sind KMU ein wichtiger Wachstumsmotor?

Regulatorische E-Rechnungsstellung, digitale Zahlungen und erschwingliche Cloud-Abonnements treiben eine CAGR von 14,90 % bei den KMU-Ausgaben an.

Welche Branche zeigt die stärkste Expansion?

Gesundheitswesen und Biowissenschaften verzeichnen eine CAGR von 15,33 % aufgrund der Einführung von Telemedizin und elektronischen Patientenakten.

Wie profitieren US-Kunden von Nearshore-Liefermodellen?

Die räumliche Nähe reduziert Zeitzonenunterschiede, senkt Reisekosten und verkürzt Entwicklungszyklen im Vergleich zu Offshore-Alternativen um bis zu 30 %.

Was ist die größte Herausforderung für Anbieter?

Ein Anstieg der Cybersicherheitsgehälter um 35 % und ein begrenzter Talentpool belasten die Kapazitäten und gefährden die Margennachhaltigkeit.

Seite zuletzt aktualisiert am: