Größe und Marktanteil des mexikanischen Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

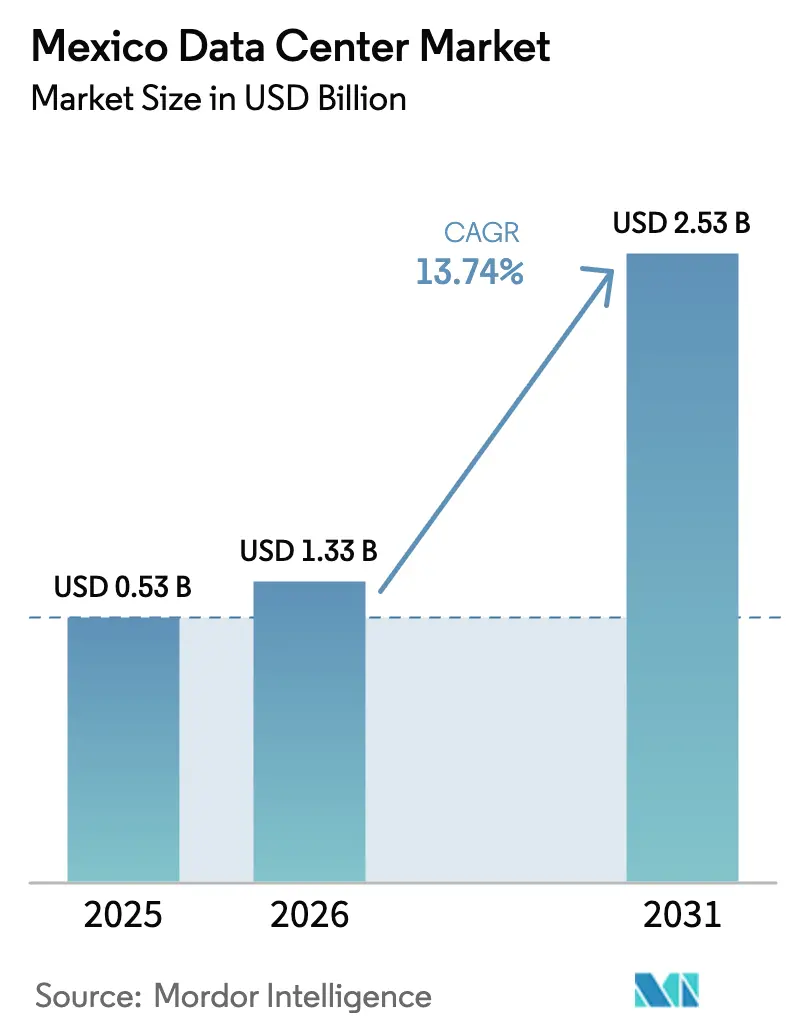

| Marktgröße im Basisjahr (2025) | 0.53 Milliarden US-Dollar |

| Marktgröße (2026) | 1.33 Milliarden US-Dollar |

| Marktgröße (2031) | 2.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Rechenzentrummarkts von Mordor Intelligence

Der mexikanische Rechenzentrummarkt wurde im Jahr 2025 auf 1,17 Milliarden USD geschätzt und wird voraussichtlich von 1,33 Milliarden USD im Jahr 2026 auf 2,53 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,74 % während des Prognosezeitraums (2026-2031). In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 0,53 Tausend Megawatt im Jahr 2025 auf 1,27 Tausend Megawatt bis 2030 wächst, bei einer CAGR von 19,03 % während des Prognosezeitraums (2025-2030). Die Marktanteile der Segmente und Schätzungen werden in MW berechnet und angegeben. Hyperscale-Verpflichtungen, angeführt von AWS (5 Milliarden USD) und Microsoft (1,3 Milliarden USD), beschleunigen den Ausbau, da US-amerikanische Cloud-Betreiber Kapazitäten lokalisieren, um Mexikos strenge Datenschutzanforderungen zu erfüllen.[1]Jorge A. Rocha, "Amazon kündigt 5-Milliarden-Dollar-Investition an", aa.com.tr Querétaro verankert die erste Expansionswelle; jedoch veranlassen Wasserknappheit und Netzinstabilität die Betreiber dazu, ihre Edge-Standorte in Grenz- und Golfküstenstädten zu diversifizieren. Erneuerbare-Energie-Anreize, einschließlich Windprojekte zur Eigenversorgung, senken langfristige PUE-Kosten und steigern das Investoreninteresse an nachhaltigen Infrastruktur-Fußabdrücken. Unterdessen intensiviert die Hybrid-Cloud-Nachfrage von Herstellern, Medienplattformen und 68,7 Millionen Spielern den Bedarf an Niedriglatenz-Verbindungen zu US-amerikanischen Netzwerken.

Wichtigste Erkenntnisse des Berichts

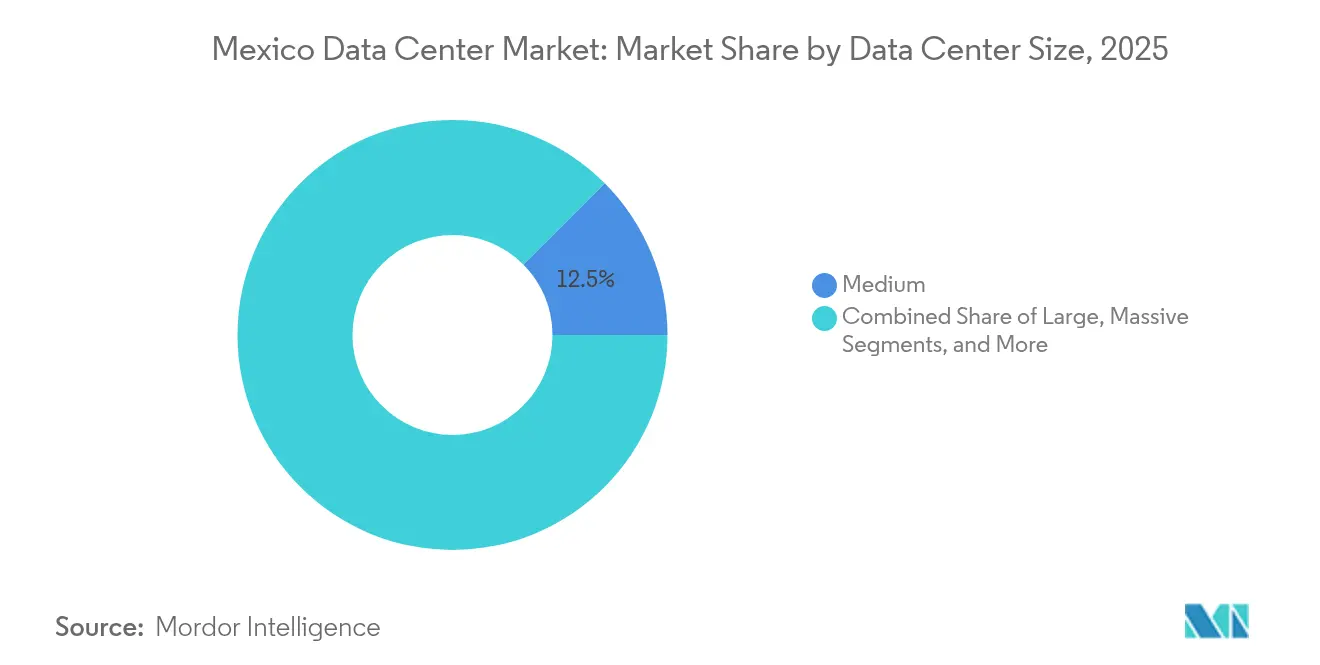

- Nach Rechenzentrumgröße entfielen im Jahr 2025 12,48 % des Marktanteils des mexikanischen Rechenzentrummarkts auf mittelgroße Einrichtungen, und große Einrichtungen werden bis 2031 mit einer CAGR von 18,65 % wachsen.

- Nach Tier-Standard beherrschten Tier-3-Einrichtungen im Jahr 2025 einen Marktanteil von 83,20 % am mexikanischen Rechenzentrummarkt, und Tier-4-Einrichtungen werden bis 2031 mit einer CAGR von 19,15 % expandieren.

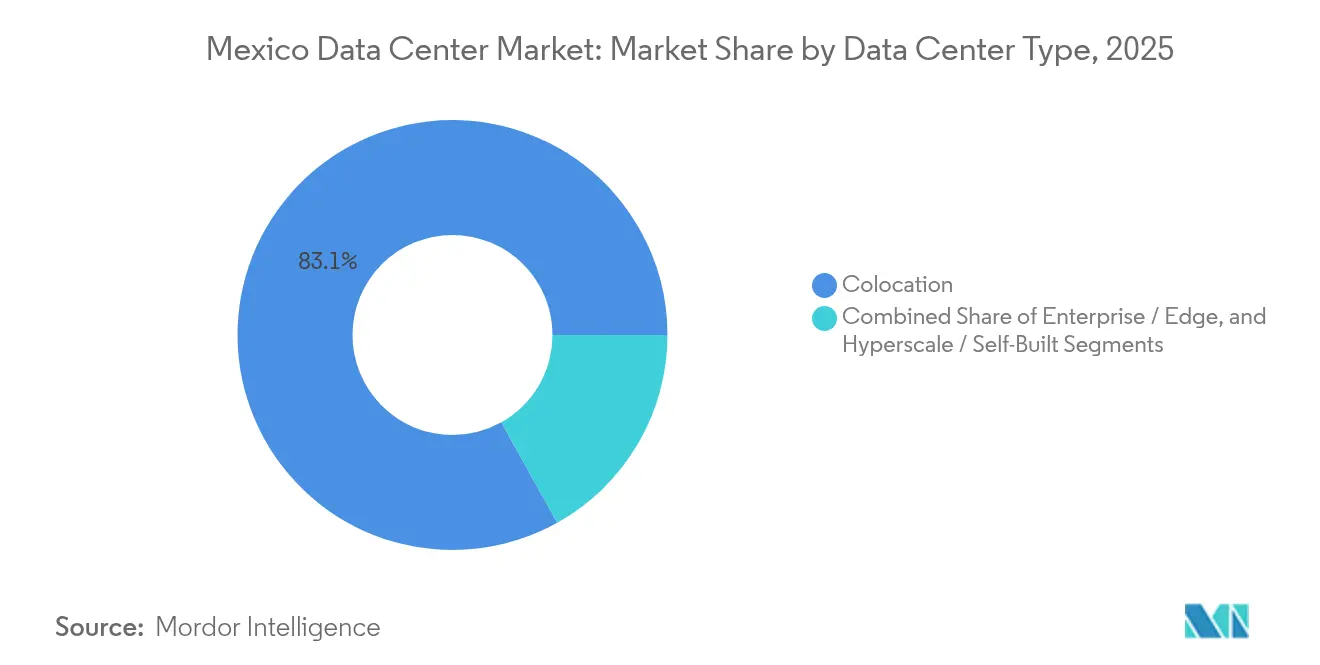

- Nach Rechenzentrumtyp entfielen im Jahr 2025 83,10 % des Marktanteils des mexikanischen Rechenzentrummarkts auf Colocation-Dienste, während Unternehmens- und Edge-Bereitstellungen voraussichtlich mit einer CAGR von 20,05 % bis 2031 wachsen werden.

- Nach Endnutzerbranche erfasste IT und Telekommunikation im Jahr 2025 einen Anteil von 48,02 % an der Größe des mexikanischen Rechenzentrummarkts, und BFSI wird bis 2031 mit einer CAGR von 19,25 % wachsen.

- Nach Schwerpunktregion führte Querétaro im Jahr 2025 mit einem Umsatzanteil von 31,10 % im mexikanischen Rechenzentrummarkt; für das übrige Mexiko wird bis 2031 eine CAGR von 19,45 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum mexikanischen Rechenzentrummarkt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Hyperscale-Cloud-Expansion durch US-amerikanische Technologiekonzerne | +4.2% | Querétaro, Guadalajara, Metropolregion Mexiko-Stadt | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach Niedriglatenz-Edge-Knoten von OTT- und Gaming-Anbietern | +3.1% | Grenzstädte, große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Datenschutzauflagen im Fintech- und Telekommunikationssektor | +3.8% | National, konzentriert in Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare-Energie-Anreize zur Senkung der PUE-Kosten | +2.9% | Bundesstaaten mit hohem Solar-/Windpotenzial | Langfristig (≥ 4 Jahre) |

| Mexiko-US-Verbindungstarife ermöglichen günstige erneuerbare Energieimporte | +2.7% | Nördliche Grenzstaaten, grenzüberschreitende Korridore | Mittelfristig (2-4 Jahre) |

| Ausbau des Glasfasernetzes an der Golfküste erschließt neue Standorte | +2.5% | Golfküstenstaaten, Veracruz, Tamaulipas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Hyperscale-Cloud-Expansion durch US-amerikanische Technologiekonzerne

Die AWS-Region mit 5 Milliarden USD, Microsofts KI-Hub mit 1,3 Milliarden USD und der Google-Cloud-Start im Jahr 2025 gestalten den mexikanischen Rechenzentrummarkt neu, indem sie Hyperscale-Infrastruktur-Fußabdrücke verankern, die traditionelle Colocation-Investitionen in den Schatten stellen. Diese Ausrollungen erschließen Skaleneffekte für Glasfaserbetreiber und Versorgungsunternehmen und positionieren Mexiko als Near-Shoring-Gateway für KI-Workloads, die eine Round-Trip-Latenz von weniger als 50 ms zu US-amerikanischen Nutzern erfordern.[2]Jorge A. Rocha, "Amazon kündigt 5-Milliarden-Dollar-Investition an", aa.com.tr Die Präsenz aller drei großen Cloud-Anbieter stärkt das Käufervertrauen in die Einhaltung souveräner Cloud-Vorschriften und fördert die lokale SaaS-Akzeptanz sowie den Ausbau von Edge-Infrastrukturen. Fertigungsexporteure nutzen diese Zonen für Echtzeit-Lieferkettenanalysen und steigern die Nachfrage nach angrenzendem Colocation- und Interconnection-Raum. Der Clustereffekt rund um Querétaro treibt auch die Grundstückspreise in die Höhe und veranlasst Betreiber, sekundäre Korridore mit gleichwertigen Glasfaserstrecken zu erkunden.

Steigende Nachfrage nach Niedriglatenz-Edge-Knoten von OTT- und Gaming-Anbietern

Das Gaming-Ökosystem Mexikos im Wert von 1,2 Milliarden USD ist auf eine Latenz von weniger als 20 ms angewiesen und zwingt Dienstanbieter dazu, verteilte Mikro-Rechenzentren in Tijuana, Monterrey und Mérida zu betreiben. OTT-Plattformen lokalisieren gleichzeitig Inhalte im Anschluss an das digitale Medienförderungsprogramm von 2024 und treiben Cache-Knoten in Städte der zweiten Ebene.[3]U.S. International Trade Administration, "Mexico Media, Broadcasting and Film", trade.gov Edge-Ausrollungen bevorzugen Einrichtungen innerhalb von 30 km von Kabelanlandepunkten oder grenzüberschreitenden Peering-Standorten, wo die Bandbreitenkosten 18 % unter dem Durchschnitt in Mexiko-Stadt liegen. Das daraus resultierende Mikro-Hub-Netzwerk ergänzt die zentralen Hyperscale-Regionen und schafft eine zweischichtige Topologie im mexikanischen Rechenzentrummarkt, die sowohl Kosten als auch Latenz optimiert. Internetdienstanbieter monetarisieren diesen Wandel, indem sie Edge-Hosting mit verwalteten Netzwerkdiensten bündeln, die auf Streaming- und Cloud-Gaming-Workloads zugeschnitten sind.

Datenschutzauflagen im Fintech- und Telekommunikationssektor

Das Datenschutzgesetz vom März 2025 schreibt die mexikanische Speicherung von Finanz- und Telekommunikationsdaten vor und macht die Einhaltung von Vorschriften sofort zum primären Wachstumshebel für den mexikanischen Rechenzentrummarkt. Banken und Zahlungsunternehmen beschaffen nun schlüsselfertige Vault-Tier-Suiten mit Zwei-Regionen-Redundanz, was die BFSI-Nachfrage mit einer CAGR von 19,89 % steigert. Telekommunikationsnetzbetreiber müssen kritischen Datenverkehr im Inland aufbewahren, was den Aufbau von Peering-reichen Colocation-Einrichtungen in Finanzkorridoren stimuliert. Die Hybrid-Cloud-Akzeptanz steigt, da regulierte Daten lokal verbleiben, während elastische Workloads über neue 400G-Verbindungen in nordamerikanische Regionen ausgelagert werden. Frühe Betreiber mit ISO 27001- und PCI-DSS-Zertifizierungen erzielen Premiumpreise, während nicht zertifizierte Neueinsteiger mit verlängerten Verkaufszyklen und höheren Prüfungskosten konfrontiert sind.

Erneuerbare-Energie-Anreize zur Senkung der PUE-Kosten

Mexikos Stromsektorgesetz von 2025 begrenzt erneuerbare Netzenergie, erlaubt jedoch private Stromabnahmeverträge (PPAs), sodass Betreiber CFE-Tarife durch Wind- oder Solaranlagen zur Eigenversorgung umgehen können. Scala Data Centers' Beteiligung an Serena Energia sichert Preise unter 5 Cent/kWh und senkt die Betriebskosten pro MW um 22 % im Vergleich zu Netz-Benchmarks. Die Beschaffung erneuerbarer Energien entspricht globalen ESG-Anforderungen und bietet eine Absicherung gegen Netzinstabilität, die häufig Industriezonen rund um Mexiko-Stadt stört. Standorte in Baja California und Coahuila, die mit einer Solareinstrahlung von 2.300 kWh/m² ausgestattet sind, zählen nun zu den attraktivsten Grundstücken für Hyperscale-Campusse. Diese Anreize verschieben daher die Standortauswahlberechnungen von reiner Glasfaserdichte hin zu einer ausgewogenen Energie-Latenz-Gleichung.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Probleme mit der Netzzuverlässigkeit und Stromausfälle | -3.2% | National, besonders ausgeprägt in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Langwierige kommunale Genehmigungsverfahren und Flächennutzungsänderungen | -2.8% | Große Ballungsräume, Querétaro | Mittelfristig (2-4 Jahre) |

| Mangel an zweisprachigem Betrieb-und-Wartung-Fachpersonal außerhalb von CDMX | -2.1% | Sekundärstädte, Binnenregionen | Langfristig (≥ 4 Jahre) |

| Stark wassergestresste Gebiete, die Kühlbeschränkungen auslösen | -3.1% | Zentralmexiko, Querétaro, Bajío-Region | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Probleme mit der Netzzuverlässigkeit und Stromausfälle

Häufige Spannungseinbrüche zwingen Einrichtungen dazu, USV-Anlagen um 15 % und Dieselreserven um 36 Stunden zu überdimensionieren, was die Investitionskosten und den CO₂-Fußabdruck erhöht. Hyperscale-Bauten mit mehr als 80 MW warten auf dedizierte Umspannwerke, was die Lieferzeiten um bis zu 18 Monate verlängert. Sekundärstädte mit modernen Übertragungsverbesserungen wie Monterrey gewinnen an Wettbewerbsstärke gegenüber traditionellen Knotenpunkten. Betreiber gleichen die Instabilität mit modularen Gasturbinenanlagen aus, obwohl die Kraftstoffabsicherung die Kosteneinsparungen aus erneuerbaren PPAs schmälert. Anhaltende Netzunzuverlässigkeit dämpft daher den kurzfristigen Wachstumsausblick im mexikanischen Rechenzentrummarkt trotz robuster Nachfrage.

Stark wassergestresste Gebiete, die Kühlbeschränkungen auslösen

CONAGUA klassifiziert Querétaro als 100 % von Dürre betroffen und zwingt lokale Behörden dazu, industrielle Grundwasserentnahmen zu begrenzen und Grenzwerte für die Wärmeableitung festzulegen. Hyperscale-Betreiber wechseln zu geschlossenen adiabatischen oder Direkt-zu-Chip-Flüssigkühlsystemen, die den Wasserverbrauch um 90 % reduzieren und gleichzeitig die Leistungsdichte geringfügig erhöhen. Edge-Einrichtungspläne priorisieren nun luftgekühlte Designs auch in trockenen Bajío-Korridoren und tauschen eine höhere elektrische Last gegen regulatorische Sicherheit. Küstenstandorte in der Nähe von Veracruz entwickeln sich zu alternativen Anlaufzonen und nutzen reichlich kommunales Wasser sowie gekühlte Meerwasserkreisläufe. Ohne innovative Kühlung riskieren zukünftige Kapazitätspipelines eine Drosselung durch Moratorien für Umweltgenehmigungen, was den Kapazitätsausbau im mexikanischen Rechenzentrummarkt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumgröße: Ausgewogenes Gleichgewicht zwischen mittelgroßer Nachfrage und Hyperscale-Ambitionen

Mittelgroße Einrichtungen erzielten im Jahr 2025 12,48 % des Marktanteils des mexikanischen Rechenzentrummarkts, da Unternehmen 5- bis 15-MW-Hallen bevorzugten, die zu zweizonen-Disaster-Recovery-Layouts passen. Großflächige Infrastruktur-Fußabdrücke beschleunigen sich mit einer CAGR von 18,65 % auf der Grundlage von Hyperscale-Eigenbauten, die Skaleneffekte durch 36-MW-Blöcke anstreben. Die Marktgröße des mexikanischen Rechenzentrummarkts für große Einrichtungen dürfte sich daher bis 2031 mehr als verdoppeln, da Cloud-Betreiber Verfügbarkeitszonenkapazitäten konsolidieren.

Die Konsolidierung verbessert den PUE, erhöht aber die Anfälligkeit für Risiken einzelner Standortversorger und treibt die Standortauswahl hin zu Doppelnetz-Parzellen oder grenznahen Solarkorridoren. Mittelgroße Hallen bleiben entscheidend für latenzempfindliche SaaS-Workloads, die lange Glasfaser-Rückwärtsverbindungen nicht tolerieren können. Das Nebeneinander beider Größen deutet auf eine Hantelstruktur hin, bei der Hyperscale-Knoten neben lokalisierten Verteilungspunkten für OTT-Lieferung und industrielle IoT-Datenströme koexistieren.

Nach Tier-Standard: Zuverlässigkeitsprämien definieren Baunormen neu

Tier-3-Bestände machten 83,20 % der Bereitstellungen im Jahr 2025 aus und spiegeln eine historische Präferenz für N+1-Redundanz bei Enterprise-Colocation-Kunden wider. Tier-4-Bauten wachsen jedoch mit einer CAGR von 19,15 %, da BFSI-Compliance-Rahmenwerke und SLA-gesteuerte OTT-Plattformen 2N-Fehlertoleranz verlangen.

Die Investitionswirtschaft begünstigt Tier 4 in Regionen, in denen Stromausfälle mehr als 4 Minuten Ausfallzeit pro kVA und Jahr kosten. Die dem mexikanischen Rechenzentrummarkt zuzurechnende Größe für Tier-4-Hallen soll sich bis 2031 verdreifachen und unternehmenskritische Fintech-Workloads unterstützen. Tier-2-Edge-Pods dienen dem Caching und Test-Entwicklungs-Pipelines, wo Kostensensitivität die Redundanz überwiegt. Diese Tier-Stratifizierung zwingt Betreiber dazu, Asset-Mix und Preispläne über Campus-skalige Portfolios zu kalibrieren.

Nach Rechenzentrumtyp: Dominanz der Colocation steht vor Hyperscale-Neuausrichtung

Colocation-Dienste machten 83,10 % des Umsatzes im Jahr 2025 aus, da Unternehmen nicht zum Kerngeschäft gehörende IT auslagerten, aber Unternehmens-Edge-Bauten wachsen mit einer CAGR von 20,05 %, getrieben durch 5G-Verdichtung und grenzüberschreitende Inhaltsströme. Der Marktanteil des mexikanischen Rechenzentrummarkts für Colocation soll marginal sinken, da Hyperscaler Kapazitäten internalisieren und gleichzeitig Interconnection-Knoten in carrier-neutralen Meet-Me-Räumen behalten.

Großhandelssuiten über 3 MW gewähren Rabatte, die Cloud-Betreiber dazu veranlassen, Übergangskapazitäten zu leasen, bevor Eigenbauten in Betrieb genommen werden. Einzelhandels-Racks bleiben widerstandsfähig und bedienen KMU- und SaaS-Rollouts, die Multi-Cloud-Einstiegspunkte benötigen. Im Prognosehorizont werden erfolgreiche Betreiber Colocation-Hallen mit modularen Edge-Pods kombinieren, um beide Seiten der Nachfragekurve zu erfassen.

Nach Endnutzerbranche: BFSI-Compliance-Aufschwung verändert den Nachfragemix

IT und Telekommunikation führten die Nachfrage mit einem Anteil von 48,02 % an der Marktgröße des mexikanischen Rechenzentrummarkts im Jahr 2025 an, gestützt durch Telco-Virtualisierung und OTT-Kapazitätsspitzen. BFSI-Workloads werden voraussichtlich mit einer CAGR von 19,25 % steigen, da Datenlokalisierungsgesetze und die ISO-20022-Migration die inländische Datenhaltung erzwingen.

Die Einführung digitaler Zwillingsplattformen durch die Fertigungsindustrie, insbesondere bei Near-Shoring-Fahrzeugmonteuren, hält das zweistellige Rack-Wachstum in den Bajío-Bundesstaaten aufrecht. Medien und Unterhaltung profitieren von wachsenden lokalen Produktionsanreizen und treiben GPU-Cluster für Rendering- und Streaming-Pipelines an. Regierungs-Digitalisierungsprogramme zielen darauf ab, Bürgerdienstleistungen ab 2026 in souveräne Clouds zu migrieren, was einen latenten Katalysator darstellt.

Geografische Analyse

Querétaro hielt im Jahr 2025 31,10 % der nationalen Kapazität und profitierte von geringem seismischen Risiko, der Nähe zu Autobahnen nach Mexiko-Stadt und einem durch die Luft- und Raumfahrtbranche geprägten technischen Arbeitskräftepool. Anhaltende Dürre hat jedoch die Wassernutzungsgenehmigungen in den öffentlichen Fokus gerückt und Betreiber dazu veranlasst, auch auf Kosten eines 8 % höheren Stromverbrauchs auf luftgekühlte temperierte Gänge umzurüsten. Querétraros Pipeline von 73 angekündigten Standorten bis 2029 unterstreicht seine Anziehungskraft, aber Strom- und Wasserbeschränkungen beschleunigen die Erkundung alternativer Korridore.

Guadalajara und Mexiko-Stadt zusammen bilden die zweite Ebene der Nachfragezentren. Das Elektronikunternehmensnetzwerk Guadalajaras, unterstützt durch neue Glasfaserleitungen, zieht latenzempfindliche Chip-Design-Umgebungen an, während die Dichte der Hauptverwaltungen in Mexiko-Stadt stabile Colocation-Auslastungsraten trotz höherer Grundstückspreise sicherstellt. Für 2026-2027 geplante Netzhärtungsprojekte sollen Ausfallvorfälle um 25 % reduzieren und beide Metropolräume für Tier-4-Aufrüstungen attraktiver machen.

Die Märkte im übrigen Mexiko, die Monterrey, Mérida, Veracruz und Tijuana umfassen, werden voraussichtlich mit einer CAGR von 19,45 % wachsen. Grenzüberschreitende Glasfaserstrecken wie die 2.500 km lange Tikva-Route senken die Transportstückkosten um 30 % und positionieren nördliche Städte als Niedriglatenz-Staging-Bereiche für US-amerikanische Cloud-Failover-Workloads. Golfküstenmetropolen profitieren von geplanten Unterseekabel-Stichleitungen, die Widerstandsfähigkeit gegen pazifische seismische Störungen bieten. Insgesamt diversifizieren diese aufkommenden Cluster das nationale Kapazitätsrisiko, indem sie Workloads über verschiedene Versorgungs- und Klimaprofile verteilen und die Widerstandsfähigkeit des mexikanischen Rechenzentrummarkts stärken.

Wettbewerbslandschaft

Der mexikanische Rechenzentrummarkt weist eine moderate Konzentration auf, wobei Equinix, KIO Networks und Scala Data Centers knapp ein Drittel der installierten Kapazität abdecken. Equinix nutzt seine globale Fabric-Interconnection-Schicht, um multinationale SaaS-Mieter anzuziehen, während KIO seine Reichweite durch ein Multi-Campus-Modell über fünf mexikanische Bundesstaaten ausdehnt. Scalas vertikale Integration in Windanlagen sichert die Versorgung mit erneuerbaren Energien und bietet eine 20-jährige Absicherung gegen Netzinstabilität.

Neue Marktteilnehmer verschärfen den Wettbewerb. EdgeConneX sicherte sich Grundstücke in Monterrey, um einen 50-MW-Edge-plus-Core-Campus zu bauen, der carrier-dichtes Colo mit 5-MW-Edge-Schuppen für OTT-Caching kombiniert. Layer 9s Plan für einen 160-MW-Hyperscale-Bau im Bajío zielt auf Leistungsmodule ab, die von benachbarten Solarparks gespeist werden, und setzt auf Kostenvorteile, um US-amerikanische KI-Workloads anzulocken. CloudHQ hat Genehmigungen für ein 200-MW-Projekt in der Nähe von Tijuanas Mesa de Otay beantragt und nutzt dabei die Nähe zu grenzüberschreitenden Glasfaserstrecken nach Silicon Valley.

Strategische Maßnahmen konzentrieren sich auf Energiesicherheit, fortschrittliche Kühlung und skalierbare Grundstücksreserven. Betreiber beeilen sich, doppelt gespeiste Umspannwerke, standorteigene Gasturbinen und Brauchwassersysteme zu sichern, die den wachsenden Anforderungen aufkommender Umweltvorschriften gerecht werden. Die Differenzierung hängt auch von der Tiefe des Ökosystems ab: Anbieter, die direkte Cloud-Einstiegspunkte und IX-Plattformen anbieten, melden eine 18 % schnellere Rack-Auslastung als eigenständige Großhandelsgebäude, was Interconnection als umsatzmultiplizierenden Hebel im mexikanischen Rechenzentrummarkt unterstreicht.

Marktführer der mexikanischen Rechenzentrumbranche

Google LLC

Oracle Cloud

Equinix Inc. (Axtel)

Telmex SA

Cirion Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: C3ntro Telecom stellte das Tikva-Projekt vor, ein 2.500 km langes Glasfasernetzwerk, das Mexiko und die USA verbindet und Niedriglatenz-Wege für regionale Rechenzentren erweitert.

- März 2025: Tampnet gewann einen 200-km-Unterseeglasfaserauftrag für Woodsides Trion-Feld und eröffnet Golfrouten, die Edge-Computing für Offshore-Energiebetriebe unterstützen werden.

- Januar 2025: AWS verpflichtete sich zu 5 Milliarden USD für seine Querétaro-Region und schätzte 7.000 lokale Arbeitsplätze und 100 % erneuerbaren Betrieb nach vollständiger Inbetriebnahme.

- September 2024: Microsoft bestätigte eine Investition von 1,3 Milliarden USD in KI-Infrastruktur, die größte Einzelländer-Verpflichtung in Lateinamerika.

Berichtsumfang des mexikanischen Rechenzentrummarkts

Guadalajara, Querétaro werden als Segmente nach Schwerpunktregion abgedeckt. Groß, Massiv, Mittel, Mega, Klein werden als Segmente nach Rechenzentrumgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 werden als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt werden als Segmente nach Auslastung abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzelhandels-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Guadalajara |

| Mexiko |

| Übriges Mexiko |

| Nach Rechenzentrumgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Standard | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzelhandels-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Schwerpunktregion | Guadalajara | ||

| Mexiko | |||

| Übriges Mexiko | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- AUSLASTUNGSRATE - Sie gibt an, inwieweit die Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden gebaut wird. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung hilft dabei, eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur zu haben. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMGRÖSSE - Die Rechenzentrumgröße wird basierend auf der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tier-Stufen eingeteilt, basierend auf den Kapazitäten der redundanten Geräte der Rechenzentruminfrastruktur. In diesem Segment werden Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 klassifiziert.

- COLOCATION-TYP - Das Segment wird in 3 Kategorien unterteilt, nämlich Einzelhandels-, Großhandels- und Hyperscale-Colocation-Dienst. Die Kategorisierung erfolgt basierend auf der an potenzielle Kunden vermieteten IT-Last. Einzelhandels-Colocation-Dienst hat eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstbetreiber, die auf die zunehmende Digitalisierung der Endnutzerbranchen ausgerichtet sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack im Rechenzentrum untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Leistung, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumplanung sowie bei der Kühl- und Leistungsplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Auslastungsrate | Sie gibt an, wie viel der Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden gebaut wird. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung hilft dabei, eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur zu haben. Sie wird in Quadratfuß/Meter gemessen. |

| Computerraum-Klimaanlage (CRAC) | Es ist ein Gerät, das zur Überwachung und Aufrechterhaltung der Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums verwendet wird. |

| Gang | Es ist der offene Raum zwischen den Rackreihen. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, in dem die Vorderseite des Racks zum Gang zeigt. Hier wird gekühlte Luft in den Gang geleitet, sodass sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, in dem die Rückseite der Racks zum Gang zeigt. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und anderen Computergeräte, deren Betriebszeit für den Rechenzentrumbetrieb entscheidend ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem eine zusätzliche Komponente (USV, Generatoren, CRAC) hinzugefügt wird, sodass IT-Geräte im Falle eines Stromausfalls oder Geräteausfalls nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit dem Netzstromversorgungssystem geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV auch bei einem Ausfall der Netzstromversorgung kontinuierlich für IT-Geräte aufrechterhalten wird. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Ähnlich wie USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumeinrichtungen haben Dieselgeneratoren, und üblicherweise werden 48 Stunden Dieselvorrat in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, gibt es die zusätzliche verfügbare Geräteeinrichtung an, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für jeweils 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre ein zusätzliches USV-System erforderlich, um N+1 zu erreichen. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Wenn daher ein Verteilungssystem vollständig ausfällt, versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| Reiheninnenkühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumeinrichtung, den Rechenzentrumbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht redundante (N) Leistungskomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Versorgungsstromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von weniger als 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Anlagen, Kältemaschinen, Wärmerückgewinnungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von weniger als 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist gegen geplante (Einrichtungswartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen resistent. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von weniger als 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrumtyp. Ein Tier-4-Rechenzentrum verfügt über mehrere, unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungswege. Alle IT-Geräte werden doppelt mit Strom versorgt, wodurch sie im Falle einer Unterbrechung fehlertolerant sind und einen ununterbrochenen Betrieb gewährleisten. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von weniger als 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≤ 5.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks ≤ 200 beträgt, wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 5.001 und 20.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 201 und 800 liegt, wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 20.001 und 75.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 801 und 3.000 liegt, wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 75.001 und 225.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 3.001 und 9.000 liegt, wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≥ 225.001 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks ≥ 9.001 beträgt, wird als Mega-Rechenzentrum klassifiziert. |

| Einzelhandels-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von 250 kW oder weniger haben. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Großhandels-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf zwischen 250 kW und 4 MW haben. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von mehr als 4 MW haben. Die Hyperscale-Nachfrage stammt hauptsächlich von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt primär von der im Smartphone verwendeten Netzträgertechnologie ab. Die auf dem Markt verfügbaren Netzträgertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet und 5G die schnellste. |

| Glasfaserverbindungsnetzwerk | Es ist ein Netzwerk aus Glasfaserkabeln, das im ganzen Land verlegt wird und ländliche sowie städtische Regionen mit Hochgeschwindigkeitsinternetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im Gewerbebereich verwendet. Dabei bieten Glasfaserkabel eine schnellere Internetgeschwindigkeit als Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Anlandepunkten verlegt wird. Über dieses Kabel werden Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbit/s) von einem Punkt zum anderen übertragen. |

| CO₂-Fußabdruck | Es ist das Maß für das Kohlendioxid, das während des regulären Betriebs eines Rechenzentrums entsteht. Da Kohle sowie Öl und Gas die primären Energiequellen sind, trägt der Verbrauch dieser Energie zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden CO₂-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre werden in nominalen Größen angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnement-Plattformen