Größe und Marktanteil des mexikanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

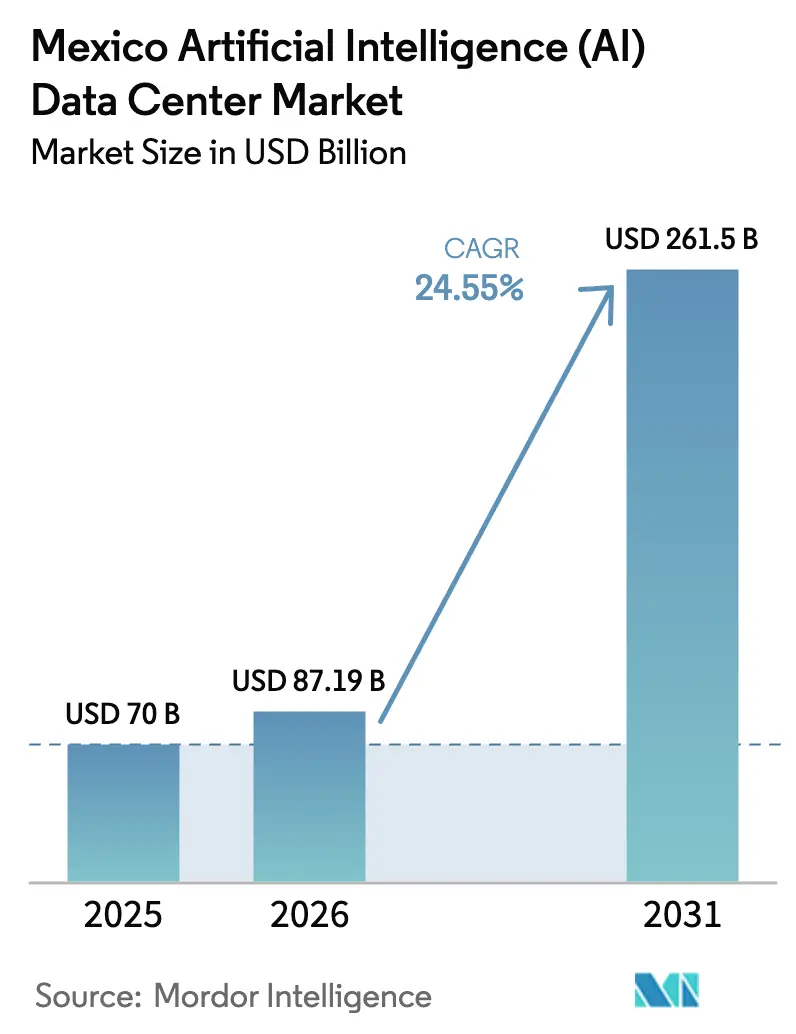

| Marktgröße im Basisjahr (2025) | 70 Milliarden US-Dollar |

| Marktgröße (2026) | 87.19 Milliarden US-Dollar |

| Marktgröße (2031) | 261.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren durch Mordor Intelligence

Der mexikanische Markt für Künstliche Intelligenz (KI) Rechenzentren wurde im Jahr 2025 auf 70 Millionen USD geschätzt und wird voraussichtlich von 87,19 Millionen USD im Jahr 2026 auf 261,5 Millionen USD bis 2031 wachsen, mit einer CAGR von 24,55 % während des Prognosezeitraums (2026-2031). Das Wachstum wird durch Hyperscale-Cloud-Investitionen, das Nearshoring von US-amerikanischen Arbeitslasten und Mexikos Rolle als digitale Brücke zwischen Nord- und Südamerika angetrieben. AWS, Microsoft und Google haben gemeinsam 6,3 Milliarden USD für neue Cloud-Regionen und Infrastruktur bereitgestellt, was eine beispiellose Nachfrage nach KI-optimierter Kapazität auslöst. Die zunehmende Verbreitung von 5G, staatliche Digitalisierungsanreize und eine aufstrebende KI-Hardwareproduktionsbasis in Guadalajara stärken den Ausblick zusätzlich. Infrastrukturbetreiber passen sich durch den Einsatz von Flüssigkühlung, die Beschaffung erneuerbarer Energien und dezentrale Edge-Standorte an, die die Latenz für industrielle IoT- und Medien-Streaming-Plattformen verkürzen.

Wichtigste Erkenntnisse des Berichts

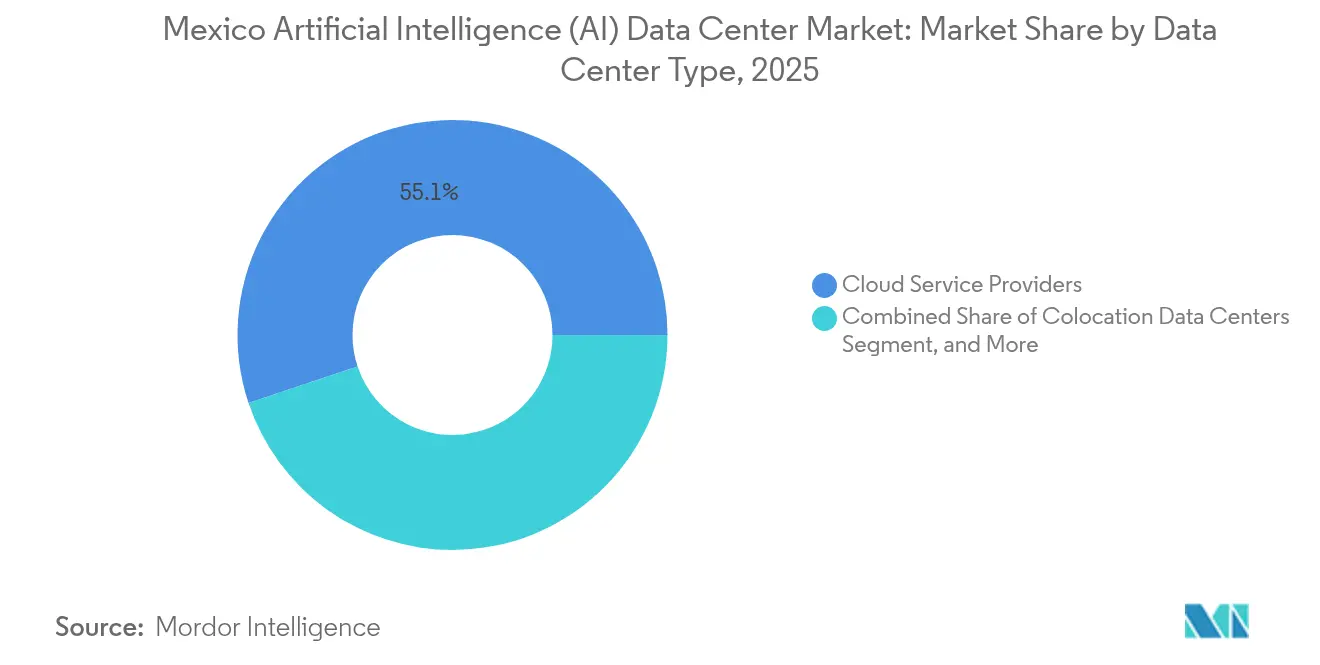

- Nach Rechenzentrumstyp erfassten Cloud-Dienstanbieter im Jahr 2025 einen Marktanteil von 55,12 % am mexikanischen Markt für Künstliche Intelligenz (KI) Rechenzentren, während Colocation-Rechenzentren bis 2031 die höchste CAGR von 26,25 % verzeichneten.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 45,10 % der Größe des mexikanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren auf Software, während Hardware zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 26,2 % expandieren wird.

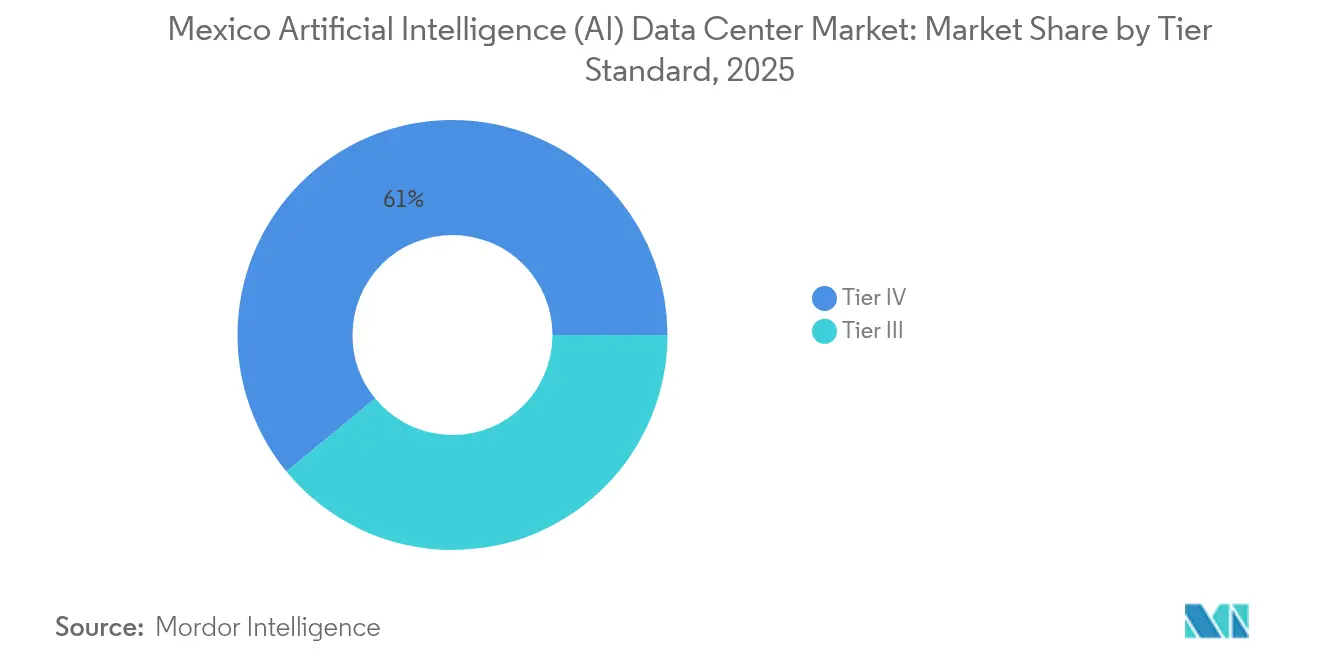

- Nach Tier-Standard hielten Tier-IV-Standorte im Jahr 2025 einen Umsatzanteil von 60,95 % am mexikanischen Markt für Künstliche Intelligenz (KI) Rechenzentren; Tier-III-Einrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 25,6 % wachsen.

- Nach Endnutzerbranche führte IT und ITES den mexikanischen Markt für Künstliche Intelligenz (KI) Rechenzentren mit einem Anteil von 33,10 % im Jahr 2025 an, und das Segment Internet und digitale Medien wird voraussichtlich bis 2031 mit einer CAGR von 27,4 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Investitionsboom der Hyperscaler von AWS, Google und Microsoft | +8.2% | Landesweit, Schwerpunkt in Querétaro und Guadalajara | Mittelfristig (2-4 Jahre) |

| Nearshoring-Nachfrage bei knapper werdenden US-Kapazitäten | +6.8% | Nordmexiko und Bajío | Langfristig (≥ 4 Jahre) |

| 5G-Einführung zur Förderung von Edge- und latenzarmen KI-Berechnungen | +4.1% | Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Staatliche Digitalisierungsanreize und Steuervergünstigungen | +3.7% | National, Sonderwirtschaftszonen des Interozeánischen Korridors | Mittelfristig (2-4 Jahre) |

| KI-Urheberrechtsurteil des Obersten Gerichtshofs zur Ermöglichung der Datenlokalisierung | +2.4% | National | Langfristig (≥ 4 Jahre) |

| Zunahme von Schulungen im Bereich generativer KI-Kompetenzen | +1.9% | Technologiezentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionsboom der Hyperscaler von AWS, Google und Microsoft

Ein kombinierter Zufluss von 6,3 Milliarden USD von den drei globalen Cloud-Anbietern verändert Mexikos Ausbautempo grundlegend. AWS allein hat 5 Milliarden USD zugesagt - die größte einzelne Infrastrukturausgabe in Lateinamerika.[1]AWS, "AWS kündigt 5 Milliarden Dollar Investition in Mexiko an", Amazon.com Jede Milliarde USD löst typischerweise 2,3 Milliarden USD an Ausgaben im Ökosystem aus und stimuliert Auftragnehmer, Gerätehersteller und professionelle Dienstleistungen. Die Grundstückswerte in den Industrieparks von Querétaro sind seit 2024 um 340 % gestiegen, was zur Entwicklung sekundärer Knotenpunkte in San Luis Potosí und Aguascalientes geführt hat. KI-Racks von Hyperscalern haben nun durchschnittlich 40-50 kW, was die Einführung von Immersions- und Kaltplattenkühlung beschleunigt. Lokale Bauunternehmen überarbeiten daher Energieräume, um 400-V-Sammelschienensysteme, doppelte Umspannwerke und Lithium-Ionen-USV-Systeme zu unterstützen, die die für moderne GPUs erforderliche Leistungsdichte liefern.

Nearshoring-Nachfrage bei knapper werdenden US-Kapazitäten

Kapazitätsbeschränkte Knotenpunkte wie in Northern Virginia und Silicon Valley haben die Bereitstellungszyklen auf 18-24 Monate verlängert, während Bauprojekte in Mexiko noch in 6-12 Monaten fertiggestellt werden.[2]Center for Strategic and International Studies, "Ein wettbewerbsfähiger IKT-Sektor ist der Schlüssel zu Mexikos Attraktivität für Nearshoring", csis.org Automobil- und Elektronikwerke in Chihuahua und Nuevo León benötigen eine Latenz von unter 10 ms für industrielle KI-Inspektion und Robotik. Grenzüberschreitende Glasfaserverbindungen und neue Pazifik-Unterseekabel bieten <20 ms Hin- und Rücklaufzeiten zu US-amerikanischen Cloud-Regionen. EdgeConneX und Layer 9 konzentrieren sich auf verteilte Hallen mit 5-10 MW entlang des Fertigungskorridors und kombinieren Fertigungstelemetrie mit GPU-Clustern, die Bildverarbeitungsmodelle am Edge neu trainieren, anstatt an zentralen Standorten.

5G-Einführung zur Förderung von Edge- und latenzarmen KI-Berechnungen

Bis Mitte 2024 wurden 15 Millionen 5G-Verbindungen hergestellt, und 70 % der befragten Führungskräfte beabsichtigten, 5G-Lösungen zu implementieren.[3]TV y Video Latinoamérica, "5G-Landschaft in Mexiko: Annahme und Herausforderungen", tvyvideo.com Transportunternehmen führen mit einer Übernahmeabsicht von 90,9 % für KI-gestützte Flottensteuerung, was Rechenzentren zu städtischen Mikro-Standorten mit einer Latenz von ≤5 ms treibt. Die Übernahmeabsicht der Fertigungsindustrie von 80,5 % fördert den Einsatz von containerisierten Edge-Modulen auf dem Werksgelände. Die Gerätekompatibilität bleibt ein Hemmnis, da nur 15 % der neuen Mobiltelefone mit 5G-Funkmodulen ausgestattet sind. Frequenzgebühren schrecken Netzbetreiber ab, doch in Städten, in denen die Abdeckung 80 % übersteigt, entstehen kompakte GPU-Einheiten für AR/VR und Echtzeit-Analysen.

Staatliche Digitalisierungsanreize und Steuervergünstigungen

Der Plan México gewährt beschleunigte Abschreibungen und reduzierte Körperschaftsteuer auf qualifizierte digitale Vermögenswerte, insbesondere in Sonderwirtschaftszonen des Interozeánischen Korridors. Das Programm Internet para Todos zielt darauf ab, 25 Millionen unterversorgte Bürger anzubinden, und schreibt lokalisierte Cloud-Zonen für staatliche Arbeitslasten vor. Bundesbehörden müssen bis 2026 60 % ihrer IT-Lasten in die Cloud migrieren, was die Einführung hybrider Hosting-Modelle vorantreibt. Querétaro bietet Grundsteuerbefreiungen für Bauprojekte ab 50 Millionen USD; Jalisco subventioniert die KI-Berufsausbildung. Diese Vergünstigungen verkürzen die Amortisationszeiten und verbessern die internen Renditekennzahlen für Multi-Megawatt-Campusse.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Verfügbarkeit von Netzstrom und Engpässe bei der Übertragung | -4.3% | Landesweit, akut in Querétaro | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für hochdichte KI-Rechenzentrum-Ingenieurwesen | -3.1% | Landesweit | Mittelfristig (2-4 Jahre) |

| Bevorstehende strengere Wassernutzungsvorschriften | -2.8% | Zentral- und Nordmexiko | Kurzfristig (≤ 2 Jahre) |

| Geringe Vorvermietungsquoten in der Querétaro-Pipeline | -1.6% | Querétaro und Umgebung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Netzstrom und Engpässe bei der Übertragung

Die Bundeselektrizitätskommission schätzt die eingeschränkte Nachfrage aus angekündigten Rechenzentrumsprojekten auf 3,6 GW, gegenüber einem Spielraum von 1,5 GW.[4]Comisión Federal de Electricidad, "Plan de Expansión 2025-2030", cfe.mx Umspannwerk-Warteschlangen in Querétaro erstrecken sich über 12-18 Monate und fügen dem Anlagenbudget 15-25 Millionen USD hinzu. Betreiber reagieren mit stationären Gasturbinen, Batteriespeichern und netzinteraktiven USV-Architekturen, die Spitzenlasten kappen. Flüssigkühlung senkt die PUE von 1,8-2,0 auf 1,2-1,4 und quetscht effektiv die doppelte IT-Last in denselben Leistungsrahmen. Ohne kurzfristige Übertragungsaufrüstungen könnten sich jedoch Projektzeitpläne verschieben, was den gesamten mexikanischen Markt für Künstliche Intelligenz (KI) Rechenzentren dämpfen würde.

Fachkräftemangel für hochdichte KI-Rechenzentrum-Ingenieurwesen

Ein prognostiziertes Defizit von 77 % an IT-Personal bis 2025 zwingt Unternehmen zum Abwerben von Talenten und treibt die Gehälter für erfahrene Ingenieure auf 65.000 MXN pro Monat. Erfahrung in der Flüssigkühlung ist rar, sodass Bauunternehmen häufig Auftragnehmer aus den USA und Brasilien importieren. Verwaltete Dienstleistungsanbieter florieren und verzeichnen ein Wachstum von 150 % im Bereich KI-Infrastruktur-Outsourcing. Schulungspartnerschaften werden ausgebaut, doch die bis 2030 benötigte Pipeline von 15.000 zusätzlichen Spezialisten bleibt weit entfernt, was das Rollout-Tempo im mexikanischen Markt für Künstliche Intelligenz (KI) Rechenzentren bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Cloud-Dominanz treibt Colocation-Wachstum an

Cloud-Dienstanbieter erfassten im Jahr 2025 einen Marktanteil von 55,12 % am mexikanischen Markt für Künstliche Intelligenz (KI) Rechenzentren, was die rasche Expansion der regionalen Einführungen von AWS, Azure und Google Cloud widerspiegelt. Ihre Hyperscale-Campusse stimulieren eine angrenzende Nachfrage; jedes von einem Cloud-Betreiber errichtete Megawatt löst 2-3 MW in Carrier-neutralen Hallen für Verbindungen, Backup und Compliance-Arbeitslasten aus. Colocation verzeichnet daher eine CAGR von 26,25 %, da Unternehmen öffentliche Cloud mit gemieteten Abteilen kombinieren, um Souveränitätsanforderungen zu erfüllen. Die Größe des mexikanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren für Colocation wird bis 2031 voraussichtlich dreimal so groß sein, wenn Edge-Knoten entlang der Fertigungskorridore zunehmen.

Colocation-Eigentümer rüsten ihre Einrichtungen nach, um 40-50-kW-Racks, Flüssigkühler und 400-V-Backbone-Strom für GPU-Cluster zu beherbergen, die generative Modelle betreiben. Enterprise-eigene Rechenzentren bestehen weiterhin in Finanz- und Regierungscampussen, wo klassifizierte Daten intern verbleiben. Hybride Konnektivitätsprodukte wie AWS Direct Connect und Azure ExpressRoute terminieren nun jedoch in mexikanischen Carrier-Hotels, sodass regulierte Banken KI-Trainingsaufgaben in Cloud-GPUs auslagern können, während die Inferenz vor Ort verbleibt. Diese Symbiose sichert eine dauerhafte Nachfrage über alle drei Einrichtungstypen hinweg und verknüpft mehr als 24 Vorkommen des mexikanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren auf natürliche Weise in strategische Analysen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware-Beschleunigung übertrifft Software-Wachstum

Hardware-Ausgaben werden voraussichtlich mit einer CAGR von 26,2 % steigen und bis 2030 ihren Umsatzanteil mehr als verdoppeln, da Betreiber Nvidia-H100/H200- und künftige GB200-Klassen-Cluster bereitstellen. Flüssigkühlungslieferungen stiegen im Jahresvergleich um 340 %, und Antriebsaufrüstungen folgen nur knapp dahinter, da 800-V-Batteriekabinette jetzt bei Neubauten standardisiert sind. Software hielt im Jahr 2025 einen Anteil von 45,10 %, dank Mexikos KI-Anwendungsentwicklern; die Ausgaben verlagern sich jedoch in Richtung Orchestrierungs-Stacks, die spezialisierte Beschleuniger nutzen.

Die für Kühlhardware allein vorgesehene Größe des mexikanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren könnte bis 2031 0,06 Milliarden USD übersteigen. Dienstleistungserlöse skalieren entsprechend; verwaltetes GPU-Hosting, Modell-Betrieb-als-Dienstleistung und Leistungsoptimierungsaufträge florieren angesichts des Fachkräftemangels. Betreiber bündeln Colocation-Flächen mit KI-Frameworks und verwandeln Kapitalausgaben in vorhersehbare Betriebsausgaben für Unternehmen, denen interne Cluster-Administratoren fehlen.

Nach Tier-Standard: Tier III gewinnt durch Effizienzfokus an Boden

Tier IV dominiert mit 60,95 % des Umsatzes von 2025 weiterhin, da Finanzinstitute und Hyperscaler eine Verfügbarkeit von 99,995 % für Zahlungs-, Such- und Empfehlungsmaschinen fordern. Dennoch wächst Tier III mit einer CAGR von 25,6 % aufgrund seines ausgewogenen Kosten-Resilienz-Verhältnisses. Moderne Tier-III-Designs erreichen eine Verfügbarkeit von 99,982 % durch N+1-Redundanz, wodurch die Notwendigkeit der Duplizierung von Maschinenräumen entfällt und die Kapitalkosten um 30-40 % sinken. Die Größe des mexikanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren für Tier III wird bis 2031 voraussichtlich 0,09 Milliarden USD übersteigen, sofern Engpässe im Stromnetz anhalten, da Bauunternehmen diese Hallen schneller innerhalb kapazitätsbeschränkter Umspannwerke einsetzen können.

Entwickler passen zudem \"Tier-III-plus\"Hallen an, die Schwungrad-USV, isobare Kammern und Schleifen-Kaltwasserkreisläufe überschichten, um die Verfügbarkeitslücke für KI-Training zu schließen, das Arbeitslasten regelmäßig prüfen kann. Tier IV bleibt unverzichtbar, wo Transaktionsintegrität oberstes Gebot ist, doch die Verbreitung von Tier III unterstreicht einen breiteren Übergang zu kostenorientierten KI-Experimentierphasen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Digitale Medien beschleunigen sich über die traditionelle IT hinaus

Internet und digitale Medien werden voraussichtlich mit einer CAGR von 27,4 % wachsen, da Streaming- und Gaming-Unternehmen Echtzeit-Personalisierungsmaschinen nachfragen. Video-Plattformen setzen multimodale KI ein, die Audio, Bilder und Untertitel verbindet und Tensor-Kerne sowie latenzarme Inferenz in der Nähe von Nutzer-Clustern erfordert. IT und ITES mit einem Anteil von 33,10 % im Jahr 2025 bleibt kernstark, reift jedoch aus, indem Budgets von der grundlegenden Cloud-Migration zu fortschrittlichen KI-Produktivitätswerkzeugen verlagert werden.

Banken setzen GPU-Sandboxes für die Betrugserkennung ein und zielen auf eine KI-Integration von 80 % über Transaktionsflüsse hinweg. Hersteller nutzen Edge-Knoten für die sichtbasierte Qualitätskontrolle, wobei 73 % KI einsetzen, um Ausschussraten zu senken, und 57 % die OT-Cybersicherheit stärken. Das Gesundheitswesen, obwohl kleiner, beschleunigt sich durch Tele-Radiologie und KI-Diagnostik, die der NOM-024-SSA3-2012 entsprechen müssen, was die Nachfrage nach HIPAA-ähnlichen sicheren Racks fördert. Staatliche Arbeitslasten migrieren unter föderalen Cloud-Mandaten, die eine inländische Datenhaltung vorschreiben, und stärken die lokale KI-Cluster-Nutzung.

Geografische Analyse

Querétaro beherbergt 22 aktive Projekte im Wert von 9,2 Milliarden USD und festigt seine Stellung als mexikanisches Hyperscale-Herz. Die Nähe zum Finanzgürtel der Mexiko-Stadt, Glasfaserringe und Landnutzungsanreize ziehen Betreiber wie CloudHQ, Odata und KIO Networks an. Dennoch nähert sich die Netzauslastung zu Spitzenzeiten 95 %, und Wasserknappheit veranlasst unmittelbare Pilotprojekte zur Immersionskühlung. Wettbewerber sichern sich durch Vorvermietungen in San Luis Potosí und Aguascalientes ab, wo Stromreserven und Grundstückskosten noch günstig sind.

Guadalajara entwickelt sich zu einer KI-Hardware-Enklave. Foxconns Nvidia-GB200-Fabrik katalysiert einen Lieferketten-Cluster für Platinenprüfung und Firmware-Laden, was 5-10-MW-Hilfsanlagen erfordert. Scala Data Centers und EdgeConneX verlegen Glasfaser zu pazifischen Kabellandestationen und erreichen Hin- und Rücklaufzeiten von unter 20 ms zu kalifornischen Cloud-Regionen - ideal für grenzüberschreitende Kollaborationswerkzeuge.

Der Rest Mexikos fragmentiert sich in spezialisierte Nischen. Monterrey bedient das Automobil-Nearshoring mit dreifacher Streckenführung westlich nach Texas. Mexiko-Stadt, durch Land und Strom eingeschränkt, schwenkt auf dichte Verbindungseinrichtungen und Notfallwiederherstellungstresore um. Sekundärstädte wie Mérida und Puebla erkunden Mikro-Edge-Bauten, die an Smart-City-Initiativen geknüpft sind. Zusammen stärken diese vielfältigen Geographien die landesweite Resilienz im mexikanischen Markt für Künstliche Intelligenz (KI) Rechenzentren.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf, wobei KIO Networks und Equinix durch Carrier-Hotel-Ökosysteme ihre Marktstellung behaupten. Frisches Kapital von CloudHQ, Odata und Layer 9 fügt jedoch Multi-Gigawatt-Pipelines hinzu. Verhandlungen über Stromabnahmeverträge und EPC-Auftragnehmer-Listen bestimmen nun die Geschwindigkeitsvorteile bei der Markteinführung. Nachhaltige Designmerkmale sind zahlreich vorhanden; Microsofts wasserfreie Halle belegt ein WUE von 0,30 L/kWh - ein Maßstab, den andere nun anstreben.

Immersionssysteme, die die Gesamtbetriebskosten um bis zu 40 % senken, gewinnen an Bedeutung, insbesondere für H100-Cluster, die mit über 700 W pro Einheit betrieben werden. Strategische Cloud-Betreiber mieten sich in lokale Colocation-Hallen ein und verkürzen die Zeit bis zur Betriebsbereitschaft. Der Fachkräftemangel prägt den Wettbewerb; Betreiber finanzieren gemeinsam Berufsbildungszentren und werben erfahrenes Personal mit Kapitalbeteiligungen ab.

Freie Marktchancen bestehen weiterhin bei Edge-Knoten, die Industriekorridore, Grenzstädte und unterversorgte südliche Bundesstaaten bedienen. Markteintrittsbarrieren drehen sich um Stromanschlussgehmigungen, doch agile Entwickler sichern Land in der Nähe von Solar- und Windparks und bündeln erneuerbare Energiezertifikate, um ESG-bewusste Mieter zu gewinnen. Insgesamt intensiviert sich der Wettbewerb, lässt jedoch Raum für Nischenanbieter und erhält einen gesunden Schwung im mexikanischen Markt für Künstliche Intelligenz (KI) Rechenzentren.

Marktführer im mexikanischen Markt für Künstliche Intelligenz (KI) Rechenzentren

KIO Networks S.A.

Equinix Inc.

Odata Brasil S.A. (Aligned)

Ascenty LLC (Digital Realty)

HostDime Global Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Equinix verpflichtete sich zu 400 Millionen USD, um zwei 6-MW-Hallen auf seinem Querétaro-Campus hinzuzufügen, ausgestattet mit flüssiggekühlten Hochdichte-Gängen.

- Februar 2025: CloudHQ schloss die Finanzierung für sein 288-MW-Sechs-Gebäude-Projekt in Querétaro ab - den größten im Bau befindlichen Komplex in Mexiko.

- Januar 2025: Microsoft führte wasserfreie Chip-Ebene-Kühlung in neuen lokalen Einrichtungen ein und erreichte ein WUE von 0,30 L/kWh.

- Dezember 2024: KIO Networks erhielt die ICREA-Level-6-Zertifizierung und eröffnete seine zweite Halle in Querétaro (12 MW Phase 1).

Berichtsumfang des mexikanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Colocation-, Enterprise- und Edge-Einrichtungen ab. Die Analyse ist nach Komponente segmentiert und unterscheidet zwischen Hardware und Software. Zu den Hardware-Überlegungen gehören Strom, Kühlung, Netzwerke, IT-Ausrüstung und mehr. Zu den untersuchten Softwaretechnologien gehören maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Kohlenstoffneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird präsentiert, die Marktteilnehmer beschreibt, die in KI-unterstützender Infrastruktur tätig sind, einschließlich Hardware und Software, die in verschiedenen KI-Rechenzentrumstypen eingesetzt werden. Die Marktgröße wird in Bezug auf die von Produkt- und Lösungsanbietern im Markt generierten Einnahmen berechnet, und Prognosen werden in Milliarden USD für jedes Segment präsentiert.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Enterprise / Vor-Ort / Edge |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und weitere Hardware | |

| Software | Technologie |

| Maschinelles Lernen | |

| Deep Learning | |

| Verarbeitung natürlicher Sprache | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienstleistungen |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigungs- und industrielles IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Enterprise / Vor-Ort / Edge | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und weitere Hardware | ||

| Software | Technologie | |

| Maschinelles Lernen | ||

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienstleistungen | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigungs- und industrielles IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Prognosewert für Mexikos KI-Rechenzentrums-Bereich im Jahr 2031?

Der mexikanische Markt für Künstliche Intelligenz (KI) Rechenzentren wird voraussichtlich bis 2031 261,5 Millionen USD erreichen.

Welcher Einrichtungs-Tier wächst am schnellsten?

Tier-III-Standorte expandieren mit einer CAGR von 25,6 %, da Unternehmen Verfügbarkeit und Kosteneffizienz in Einklang bringen.

Warum ist Querétaro so wichtig für Rechenzentren?

Querétaro beherbergt 22 angekündigte Projekte im Wert von 9,2 Milliarden USD und bietet Grundstücksanreize, hohe Glasfaserdichte und die Nähe zum Finanzzentrum der Mexiko-Stadt.

Wie gehen Betreiber mit Mexikos Strombeschränkungen um?

Sie investieren in stationäre Stromerzeugung, Batteriespeicher und Flüssigkühlung, die die PUE auf 1,2-1,4 senkt, und setzen sich gleichzeitig für Netzaufrüstungen ein.

Welche Endnutzer-Branche wird voraussichtlich am schnellsten wachsen?

Internet und digitale Medien wird voraussichtlich mit einer CAGR von 27,4 % aufgrund von Streaming-, Gaming- und Social-Media-KI-Arbeitslasten steigen.

Welcher Nachhaltigkeitstrend prägt neue Bauprojekte?

Wasser-freie oder nahezu wasserfreie Kühldesigns, wie Microsofts 0,30-L/kWh-System, werden zum Standard, um strengere Vorschriften zu erfüllen.

Seite zuletzt aktualisiert am: