Marktgröße und Marktanteil für Meibomdrüsendysfunktion-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

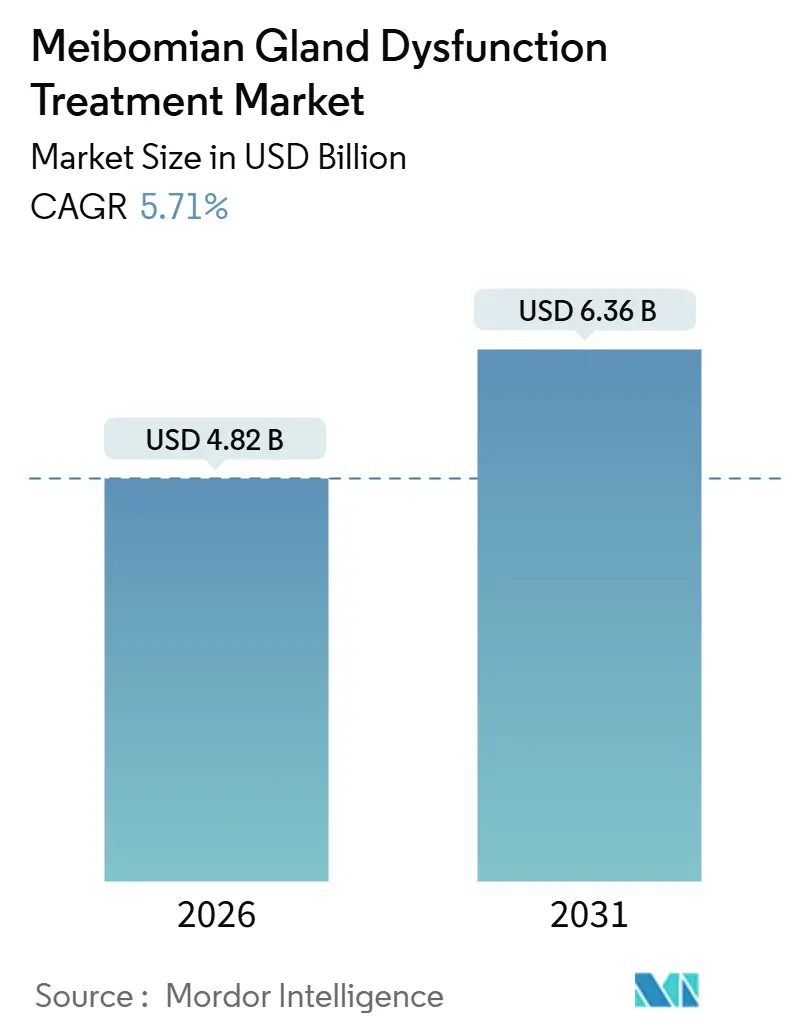

| Marktgröße (2026) | 4.82 Milliarden US-Dollar |

| Marktgröße (2031) | 6.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

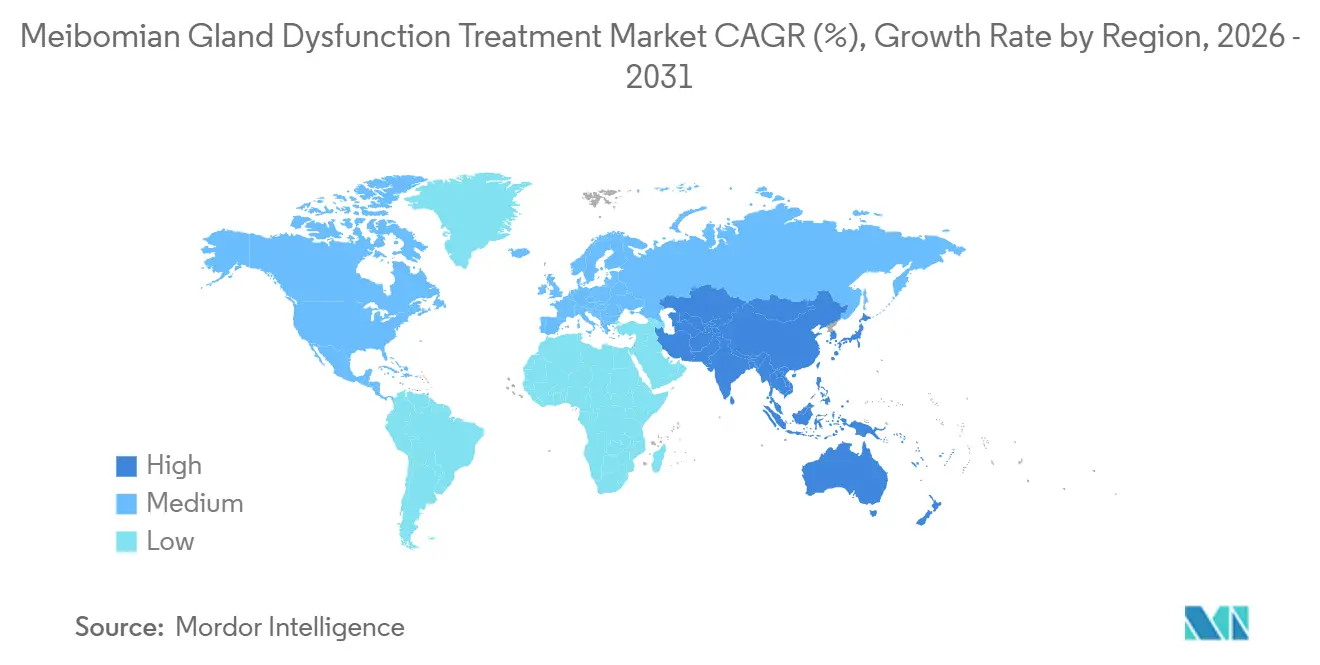

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

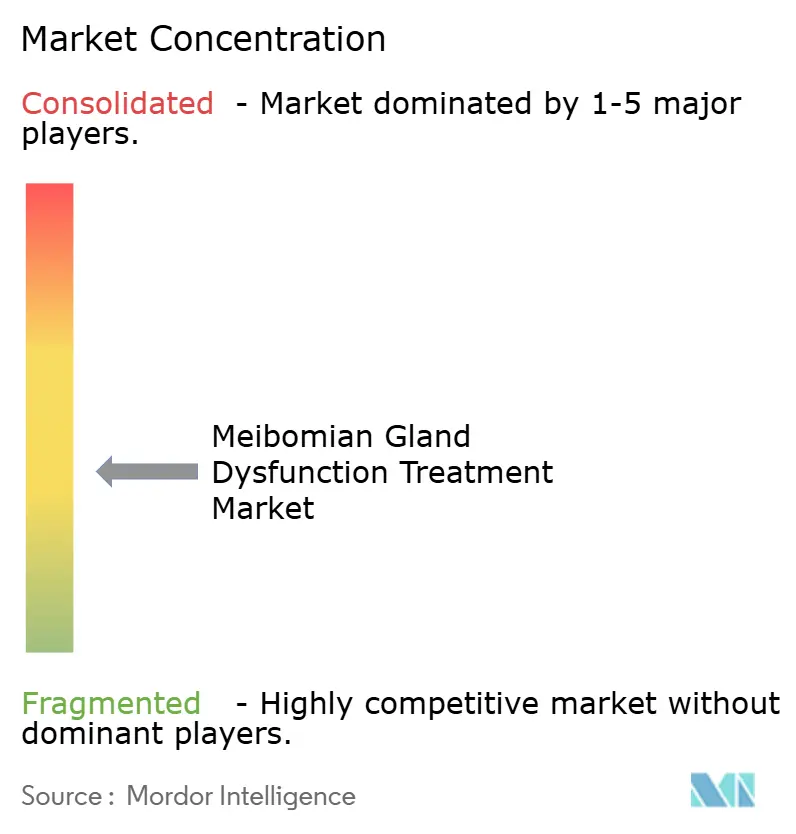

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Meibomdrüsendysfunktion-Behandlung von Mordor Intelligence

Die Marktgröße für Meibomdrüsendysfunktion-Behandlung wird im Jahr 2026 auf 4,82 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,71 % während des Prognosezeitraums (2026–2031) einen Wert von 6,36 Milliarden USD erreichen.

Die Nachfrage beschleunigt sich, da Kliniker anerkennen, dass das evaporative trockene Auge den Großteil der Fälle ausmacht und nun gezielte Optionen wie Perfluorhexyloktan-Augentropfen und Einzelsitzungs-Thermopulsation zur Verfügung stehen. Geräte für die Praxis gewinnen Marktanteile, da ein 12-minütiger Eingriff bis zu einem Jahr lang Linderung verschaffen kann und dabei die Adhärenzprobleme zweimal täglich anzuwendender Tropfen vermeidet. Der Druck der Kostenträger verlagert das Volumen von lebenslangen Verschreibungen hin zu einmaligen Interventionen, während schnelle FDA-Zulassungen von Miebo, Vevye und TRYPTYR das pharmazeutische Angebot erweitern. Tragbare Wärmematten und KI-gestützte Diagnose-Apps eröffnen einen Verbraucherweg, der Kliniken umgeht, während kapitalintensive Gerätehersteller selbstversicherte US-amerikanische Arbeitgeber umwerben, die Einsparungen bei Arzneimittelkosten anstreben.

Wichtigste Erkenntnisse des Berichts

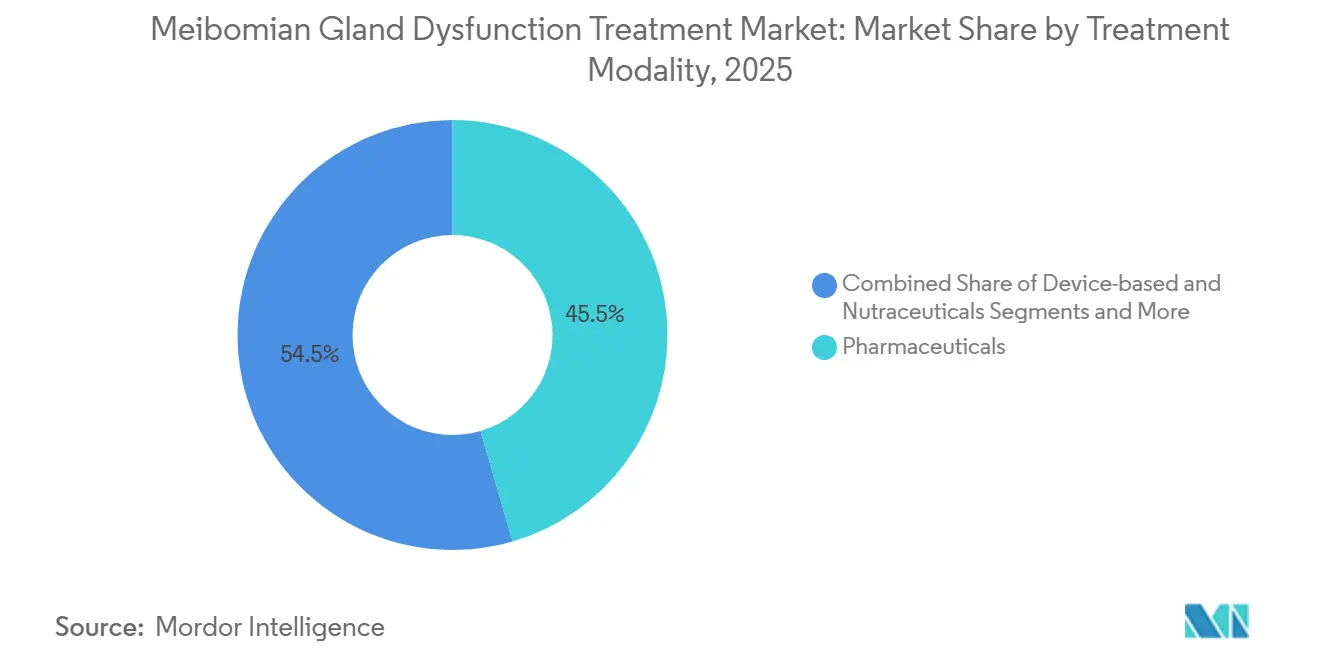

- Nach Behandlungsmodalität führten Pharmazeutika mit einem Marktanteil von 45,55 % am Markt für Meibomdrüsendysfunktion-Behandlung im Jahr 2025, während Geräte bis 2031 mit einer CAGR von 10,25 % wachsen.

- Nach Endnutzer entfielen 54,23 % der Marktgröße für Meibomdrüsendysfunktion-Behandlung im Jahr 2025 auf Augenheilkunde- und Optometrie-Kliniken, und Heimversorgungslösungen expandieren bis 2031 mit einer CAGR von 8,15 %.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,15 %, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 8,51 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Meibomdrüsendysfunktion-Behandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Verbreitung von Thermopulsationssystemen in der Praxis | +1.2% | Nordamerika, Europa (Privatkliniken), asiatisch-pazifischer Raum (Städte der ersten Kategorie) | Mittelfristig (2–4 Jahre) |

| Wachsende klinische Evidenz und Leitlinienempfehlungen für die IPL-Therapie | +0.9% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz des bildschirminduzierten evaporativen trockenen Auges | +1.5% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende FDA-Zulassungen neuartiger Cyclosporin- und SFA-Formulierungen | +1.0% | Nordamerika mit Ausstrahlungseffekten auf Europa und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Entstehung KI-gestützter Heimgeräte für die Drüsendiagnostik | +0.6% | Städtische Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Druck der Selbstversicherung von Arbeitgebern auf einmalige Eingriffe | +0.5% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verbreitung von Thermopulsationssystemen in der Praxis

Thermopulsationsplattformen wie TearCare, LipiFlow und iLux verdrängen warme Kompressen, da sie die tarsale Bindehaut bei 41 °C bis 43 °C halten, das Meibum vollständig verflüssigen und die Drüsendurchgängigkeit wiederherstellen. Die 24-monatige SAHARA-RCT berichtete, dass 76 % der mit TearCare behandelten Patienten zwei Jahre lang keine erneute Behandlung benötigten, wobei die mediane Zeit bis zur ersten Wiederbehandlung bei den übrigen sieben Monate betrug[1]Sight Sciences, „SAHARA 24-Monats-Ergebnisse”, investors.sightsciences.com. Selbstversicherte US-amerikanische Arbeitgeber sehen eine wirtschaftliche Logik in einem Eingriff für 600–900 USD gegenüber jährlichen Arzneimittelausgaben von über 6.000 USD. Die Akzeptanz ist in Nordamerika am höchsten, in selbstzahlenden europäischen Kliniken moderat und in chinesischen Städten der ersten Kategorie im Entstehen, wo die Gerätekosten die Verbreitung in öffentlichen Krankenhäusern noch begrenzen.

Wachsende klinische Evidenz und Leitlinienempfehlungen für die IPL-Therapie

Metaanalysen randomisierter Studien aus den Jahren 2024–2025 bestätigen signifikante Verbesserungen der Meibomdrüsensekretionsqualität und der Tränenfilmaufrisszeit nach drei bis vier IPL-Sitzungen. Die Amerikanische Akademie für Augenheilkunde gibt typische US-amerikanische Preise von rund 400 USD pro Sitzung an, doch große Kostenträger wie Kaiser Permanente stufen IPL als experimentell ein, was die Erstattung einschränkt[2]Amerikanische Akademie für Augenheilkunde, „Geräte für das trockene Auge”, aao.org. Gemeinsam genutzte Dermatologie-Augenheilkunde-Systeme fördern die Akzeptanz in Australien und Teilen Europas, wo das Kapital bereits eingesetzt ist, aber Kontraindikationen für Hauttypen IV–VI nach Fitzpatrick begrenzen die adressierbare Prävalenz in Südasien und im subsaharischen Afrika.

Zunehmende Prävalenz des bildschirminduzierten evaporativen trockenen Auges

Die durchschnittliche Blinzelrate sinkt bei anhaltender Bildschirmnutzung von 15–20 auf etwa fünf Mal pro Minute, was zur Lipidstagnation führt. Der chinesische Konsens von 2023 stellt bei 69–86 % der Fälle des trockenen Auges eine evaporative Pathologie fest, und die tägliche Bildschirmzeit bei städtischen Erwachsenen übersteigt acht Stunden. Ähnliche Verhaltensweisen in Nordamerika sind mit hybriden Arbeitsmustern verbunden, was zu einem früheren Auftreten des Drüsenausfalls führt und den Markt für Meibomdrüsendysfunktion-Behandlung vergrößert.

Zunehmende FDA-Zulassungen neuartiger Cyclosporin- und SFA-Formulierungen

Zwischen 2023 und 2025 ließ die FDA Miebo, Vevye und TRYPTYR zu, die jeweils einzigartige Wirkmechanismen ansprechen – Verdunstungsbarriere, nanomizellare Immunmodulation bzw. TRPM8-Agonismus. Phase-4-Daten zeigen, dass Perfluorhexyloktan den Schweregrad der Symptome innerhalb einer Woche um 46 % reduziert, während TRYPTYR innerhalb eines einzigen Tages eine Tränenstimulation bewirkt, was Kombinationstherapien für Patienten mit gemischter Ätiologie unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Geräte und Verbrauchsmaterialien | -0.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung außerhalb Nordamerikas und Japans | -1.1% | Europa, asiatisch-pazifischer Raum ohne Japan, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Langfristige Haltbarkeit von Einzelsitzungsbehandlungen nicht belegt | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Konservierungsmitteltoxizität durch chronische Glaukomtropfen | -0.4% | Alternde Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Geräte und Verbrauchsmaterialien

Thermalkonsolen werden für 35.000–50.000 USD angeboten, und jedes Einwegmaterial kostet zusätzlich 200–350 USD, was Landpraxen ausschließt, in denen eine durchschnittliche Konsultation unter 30 USD kostet. IPL-Plattformen sind noch teurer und erfordern vier Sitzungen pro Jahr, was die Eigenbelastung auf über 1.600 USD treibt – in Indien und Brasilien unerschwinglich.

Begrenzte Erstattung außerhalb Nordamerikas und Japans

Der britische NHS, der deutsche G-BA und Frankreichs HAS sehen keine Abrechnungsziffern für Thermopulsation oder IPL vor, sodass Patienten Eingriffe mit bis zu 900 USD pro Auge selbst finanzieren müssen. Chinas Versicherungskatalog und Indiens Ayushman Bharat führen keine MGD-Geräte auf, was die Verbreitung auf private Klinikketten beschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsmodalität: Geräte übertreffen Medikamente dank Haltbarkeitsversprechen

Geräte erzielten einen kleineren Anteil, wachsen jedoch mit einer CAGR von 10,25 % – mehr als doppelt so schnell wie Pharmazeutika –, da Kliniken eine Einzelsitzung vermarkten, die Symptome sechs bis zwölf Monate lang hinauszögert. Pharmazeutika hielten 2025 dank etablierter Cyclosporin- und Lifitegrast-Verschreibungen noch immer einen Marktanteil von 45,55 % am Markt für Meibomdrüsendysfunktion-Behandlung, doch Unzufriedenheitsraten von nahezu 87 % signalisieren Anfälligkeit. Perfluorhexyloktan ist das am schnellsten wachsende Medikament, gestützt durch schnelle Symptomlinderung, die in Phase-4-Studien dokumentiert wurde[3]Bausch + Lomb, „Phase-4-Miebo-Daten”, ir.bausch.com. TRYPTYRs Wirkungseintritt nach 24 Stunden führt die Neuromodulation ein und kann mit Verdunstungsbarriere-Tropfen für Patienten mit gemischter Erkrankung kombiniert werden.

Thermopulsation dominiert bei den Praxisgeräten; TearCares Haltbarkeitsdaten untermauern die Premiumpreisgestaltung. Die IPL-Akzeptanz hängt von der Anerkennung durch Kostenträger ab. Heimtragbare Geräte, darunter iFlo und Meiboleyes, verbreiten sich über den E-Commerce zu Preisen von 300–400 USD und sprechen technikaffine Nutzer an, die künftige KI-Diagnose-Ökosysteme speisen. FDA-510(k)-Ausnahmen für risikoarme Wärmegeräte verkürzen die Markteinführungszeit und fördern ein überfülltes Feld.

Nach Endnutzer: Heimversorgung steigt mit zunehmender Reife der Wearables

Spezialisierte Augenheilkunde- und Optometrie-Kliniken erwirtschafteten 54,23 % des Umsatzes im Jahr 2025, gestützt durch geschultes Personal und bildgebende Instrumente. Hochvolumige Zentren amortisieren die Konsolenkosten in 12–18 Monaten, während allgemeine Optometristen Investitionen aufschieben. Krankenhäuser spielen eine untergeordnete Rolle, da die Eingriffe ambulant durchgeführt werden.

Die Heimversorgung soll mit einer CAGR von 8,15 % wachsen – dem schnellsten Wachstum unter den Endnutzern –, angetrieben durch vernetzte Masken und handgehaltene Débridement-Sets, die in Studien aus dem Jahr 2025 validiert wurden. Tele-Optometrie-Plattformen versenden Geräte nach einer Videobewertung und behalten Vor-Ort-Besuche für refraktäre Fälle vor. Das Wachstum ist begrenzt, bis die KI-Meibografie eine regulatorische Zulassung erhält und Kostenträger Leistungswege für Verbraucherhardware entwickeln.

Geografische Analyse

Nordamerika stellt den größten Anteil und hält 38,15 % des Umsatzes im Jahr 2025. Hohe Pro-Kopf-Ausgaben, schnelle FDA-Zulassungen von Miebo und TRYPTYR sowie die Finanzierung einmaliger Eingriffe durch Arbeitgeber untermauern die Führungsposition. Die US-amerikanische Erstattung bleibt lückenhaft; Medicare hat keine nationale Entscheidung zur Thermopulsation getroffen, und große integrierte Versicherer stufen IPL als experimentell ein, was die Reichweite einschränkt. Kanadas Einzahler-Modell und Mexikos fragmentierte Versicherungsabdeckung verlangsamen den Geräteausbau.

Der asiatisch-pazifische Raum ist mit einer CAGR von 8,51 % der Wachstumsmotor. Chinas Zulassung von Heng Qin im Juli 2025 führte das erste lokale MGD-Medikament in einem Land ein, in dem evaporative Erkrankungen dominieren, und vergrößert die Marktgröße für Meibomdrüsendysfunktion-Behandlung. Übermäßige Smartphone-Nutzung beschleunigt die Pathologie, und Premium-Stadtkliniken investieren trotz fehlender öffentlicher Erstattung in TearCare und IPL. Indien verfügt nicht über Klasse-C-Zulassungen für Thermalsysteme, was die Verbreitung auf Metropolzentren beschränkt. Japans Senju-Novaliq-Partnerschaft wartet auf eine Preisklärung, doch der aufgestaute Bedarf bei 5 Millionen diagnostizierten Patienten signalisiert Aufwärtspotenzial, sobald die Markteinführung erfolgt. Australien weist eine hohe Selbstzahlungsbereitschaft auf, während Südkoreas Zulassung konservierungsmittelfreier Glaukomtropfen den Kandidatenpool indirekt vergrößern kann.

Europa hinkt hinterher, da nationale Gesundheitssysteme vor der Finanzierung von Geräten Nachweise der Kosteneffektivität verlangen. NICE erkennt die Thermopulsation an, bietet jedoch keine NHS-Erstattung. Die EMA-Zulassung von Cyclosporin Vevizye im Jahr 2024 bereichert die Arzneimittelauswahl, obwohl 12- bis 24-monatige Preisverhandlungen die Verbreitung verzögern. Im GCC, in Südafrika und in wohlhabenderen lateinamerikanischen Metropolen dominiert die Selbstzahlung, aber regulatorische Rückstände und fehlende Erstattung begrenzen die Skalierung.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert: Kein Anbieter überschreitet einen zweistelligen globalen Marktanteil. Pharmazeutische Platzhirsche – Bausch + Lomb, AbbVie/Allergan, Alcon, Santen – konkurrieren bei Wirkungseintrittsgeschwindigkeit und Wirkmechanismus, während sie mit bevorstehenden Generika konfrontiert sind. Gerätespezialisten – Sight Sciences, Johnson & Johnson Vision, Alcon, Lumenis – verkaufen Investitionsgüter an hochvolumige Kliniken, sehen sich jedoch in preissensiblen Regionen einer Einstiegshürde von über 35.000 USD gegenüber.

Konsolidierung ist aktiv. Bausch + Lomb's Kauf von Xiidra im Jahr 2023 für bis zu 2,5 Milliarden USD kombinierte entzündungshemmende und Verdunstungsbarriere-Franchises und strebt eine Verschreiberbindung an. Mercks EyeBio-Kauf im Jahr 2024 fügte eine nicht offengelegte MGD-fokussierte Pipeline hinzu. Die technologische Differenzierung setzt sich fort: Alcons TRYPTYR im Jahr 2025 brachte erstklassigen TRPM8-Agonismus; Sight Sciences' 24-Monats-Haltbarkeitsdaten untermauern die Premium-TearCare-Positionierung. Chinesische Neueinsteiger drängen mit kostengünstigen Wearables, verfügen jedoch nicht über FDA-zugelassene KI-Diagnostik, was die globale Expansion von SaMD-Zulassungen abhängig macht. Weißer Fleck umfasst smartphone-basierte Drüsenbildgebungs-Apps und konservierungsmittelfreie Glaukomgenerika, die beide die adressierbare Nachfrage vergrößern und die Gerätewirksamkeit stärken können.

Marktführer im Bereich Meibomdrüsendysfunktion-Behandlung

Alcon

Bausch + Lomb

Johnson & Johnson Vision

AbbVie (Allergan)

Sight Sciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Azura Ophthalmics erhielt positives FDA-Feedback, dass sein klinisches Dossier für AZR-MD-001 für eine NDA-Einreichung ausreichend ist, und positioniert damit ein erstklassiges Keratolytikum für die MGD-Zulassung.

- Juli 2025: Hengrui erhielt die NMPA-Zulassung für Heng Qin Perfluorhexyloktan-Augentropfen, das erste ausschließlich für China bestimmte MGD-Medikament, nachdem Phase-3-Studien eine Symptomverbesserung ab Woche 2 gezeigt hatten.

Umfang des globalen Berichts über den Markt für Meibomdrüsendysfunktion-Behandlung

Gemäß dem Umfang des Berichts bezieht sich die Behandlung der Meibomdrüsendysfunktion (MGD) auf die verschiedenen Methoden und Verfahren, die zur Behandlung und Linderung der durch die Fehlfunktion der Meibomdrüsen verursachten Symptome eingesetzt werden. Diese Drüsen, die sich in den Augenlidern befinden, produzieren Öle, die für einen gesunden Tränenfilm und Augenkomfort unerlässlich sind. Wenn diese Drüsen verstopfen oder ihre Sekretionen abnormal werden, führt dies zu Symptomen des trockenen Auges und Entzündungen der Augenoberfläche.

Die Segmentierung des Marktes für Meibomdrüsendysfunktion-Behandlung nach Behandlungsmodalität umfasst Pharmazeutika wie Cyclosporin-Formulierungen, Lifitegrast, Perfluorhexyloktan (SFA) und weitere. Gerätebasierte Behandlungen umfassen Thermopulsationssysteme, Intensiv-Pulslicht-Systeme (IPL), thermoelektrische Masken und RF/LLLT sowie weitere. Darüber hinaus werden auch Nahrungsergänzungsmittel und andere Behandlungsoptionen berücksichtigt. Nach Endnutzer ist der Markt in Augenheilkunde- und Optometrie-Kliniken, Krankenhäuser, ambulante chirurgische Zentren und Heimversorgung segmentiert. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pharmazeutika | Cyclosporin-Formulierungen |

| Lifitegrast | |

| Perfluorhexyloktan (SFA) | |

| Sonstige | |

| Gerätebasiert | Thermopulsationssysteme |

| Intensiv-Pulslicht-Systeme (IPL) | |

| Thermoelektrische Masken und RF/LLLT | |

| Sonstige | |

| Nahrungsergänzungsmittel und sonstige |

| Augenheilkunde- und Optometrie-Kliniken |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Heimversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsmodalität | Pharmazeutika | Cyclosporin-Formulierungen |

| Lifitegrast | ||

| Perfluorhexyloktan (SFA) | ||

| Sonstige | ||

| Gerätebasiert | Thermopulsationssysteme | |

| Intensiv-Pulslicht-Systeme (IPL) | ||

| Thermoelektrische Masken und RF/LLLT | ||

| Sonstige | ||

| Nahrungsergänzungsmittel und sonstige | ||

| Nach Endnutzer | Augenheilkunde- und Optometrie-Kliniken | |

| Krankenhäuser | ||

| Ambulante chirurgische Zentren | ||

| Heimversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für Meibomdrüsendysfunktion-Behandlung?

Der Markt wurde im Jahr 2026 auf 4,82 Milliarden USD geschätzt.

Wie schnell wächst das Segment der Praxisgeräte?

Die Geräteumsätze wachsen bis 2031 mit einer CAGR von 10,25 %.

Welche Region bietet die höchsten Wachstumsaussichten?

Für den asiatisch-pazifischen Raum wird eine CAGR von 8,51 % prognostiziert – das schnellste Wachstum weltweit.

Warum finanzieren Arbeitgeber Thermopulsationseingriffe?

Einmalige Eingriffe können jährliche Verschreibungskosten von über 6.000 USD pro Mitarbeiter ausgleichen.

Welches neue Medikament wirkt über TRPM8-Agonismus?

Alcons TRYPTYR stimuliert die natürliche Tränenproduktion innerhalb eines Tages nach der Einnahme.

Seite zuletzt aktualisiert am: