Marktgröße und Marktanteil im Bereich Arbeitsmedizin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.84 Milliarden US-Dollar |

| Marktgröße (2031) | 7.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Arbeitsmedizin von Mordor Intelligence

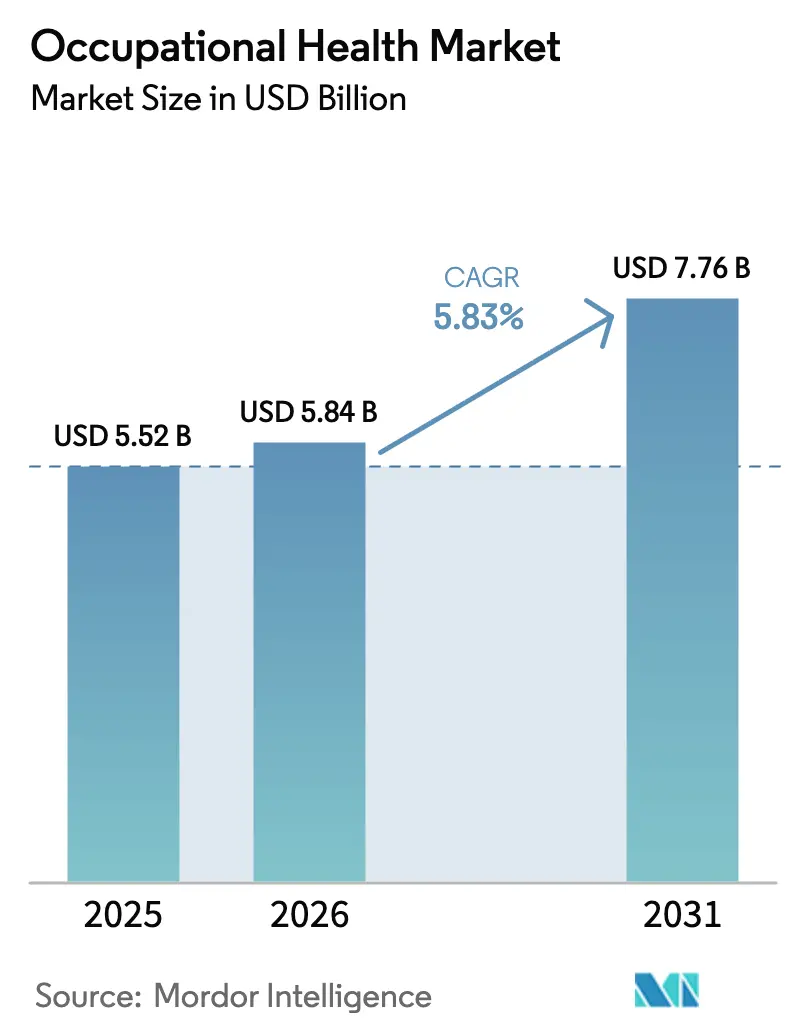

Die Marktgröße für Arbeitsmedizin wurde im Jahr 2025 auf 5,52 Milliarden USD geschätzt und soll von 5,84 Milliarden USD im Jahr 2026 auf 7,76 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,83 % während des Prognosezeitraums (2026–2031). Im gesamten Prognosezeitraum verlagern Arbeitgeber ihren Fokus von reaktiven Gesundheitsuntersuchungen hin zu integrierten Wellness-Ökosystemen, die Anreize aus der Gruppengesundheitsversicherung mit datengesteuerter Präventivversorgung verbinden. Verschärfte regulatorische Kontrolle, die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen (MSDs) und die beschleunigte digitale Transformation in betrieblichen Gesundheitsprogrammen treiben gemeinsam die anhaltenden Ausgaben voran. Technologiegestützte Leistungserbringung, insbesondere Telemedizin und Wearable-Monitoring, senkt die Zugangshürden für kleine Unternehmen und unterstützt die rasche Expansion in unterversorgten Regionen. Wettbewerbsvorteile beruhen zunehmend auf KI-gestützter Analytik, blockchain-gesicherter Datenportabilität und der Fähigkeit, Dienstleistungen für hybride Belegschaften zu skalieren.[1]Centers for Disease Control and Prevention, "Total Worker Health," CDC, cdc.gov

Wichtigste Erkenntnisse des Berichts

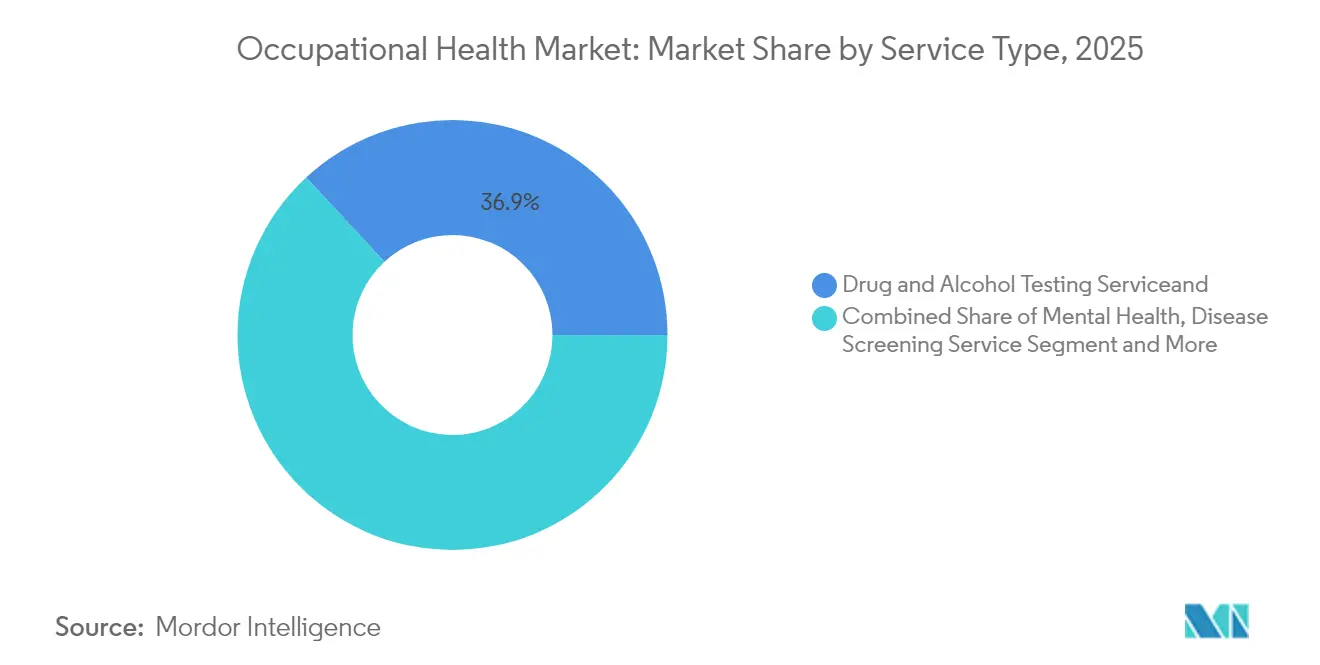

- Nach Servicetyp hielt Drogen- und Alkoholtests im Jahr 2025 einen Marktanteil von 36,92 % am Markt für Arbeitsmedizin, während psychische Gesundheitsdienste bis 2031 voraussichtlich mit einer CAGR von 10,47 % wachsen werden.

- Nach Servicestandort erzielten Kliniken vor Ort im Jahr 2025 einen Umsatzanteil von 42,88 %; Telemedizin- und virtuelle Plattformen sind das am schnellsten wachsende Segment mit einer CAGR von 10,22 % bis 2031.

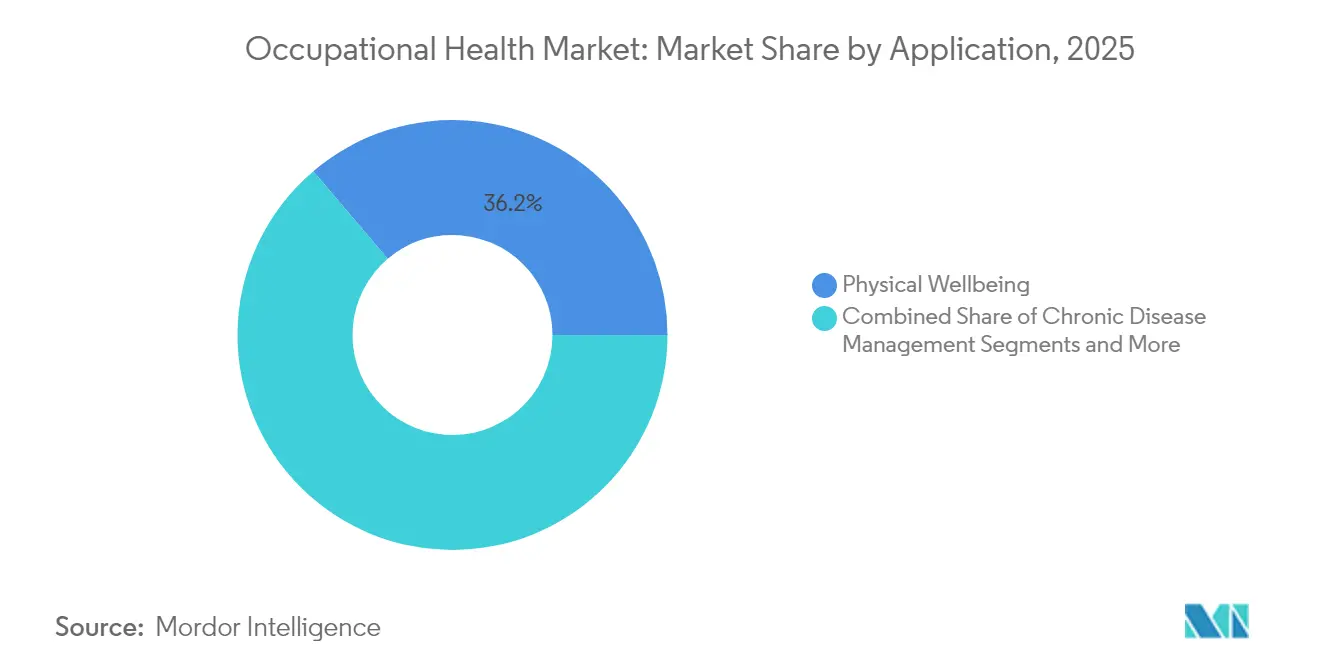

- Nach Anwendung dominierte körperliches Wohlbefinden mit einem Anteil von 36,21 % an der Marktgröße für Arbeitsmedizin im Jahr 2025; Anwendungen im Bereich soziales und psychisches Wohlbefinden führen das Wachstum mit einer CAGR von 9,18 % an.

- Nach Unternehmensgröße entfielen auf Großunternehmen (250–4.999 Mitarbeiter) im Jahr 2025 49,55 % der Nachfrage, während Kleinstunternehmen (<10 Mitarbeiter) dank digitaler Lösungen voraussichtlich mit einer CAGR von 8,98 % wachsen werden.

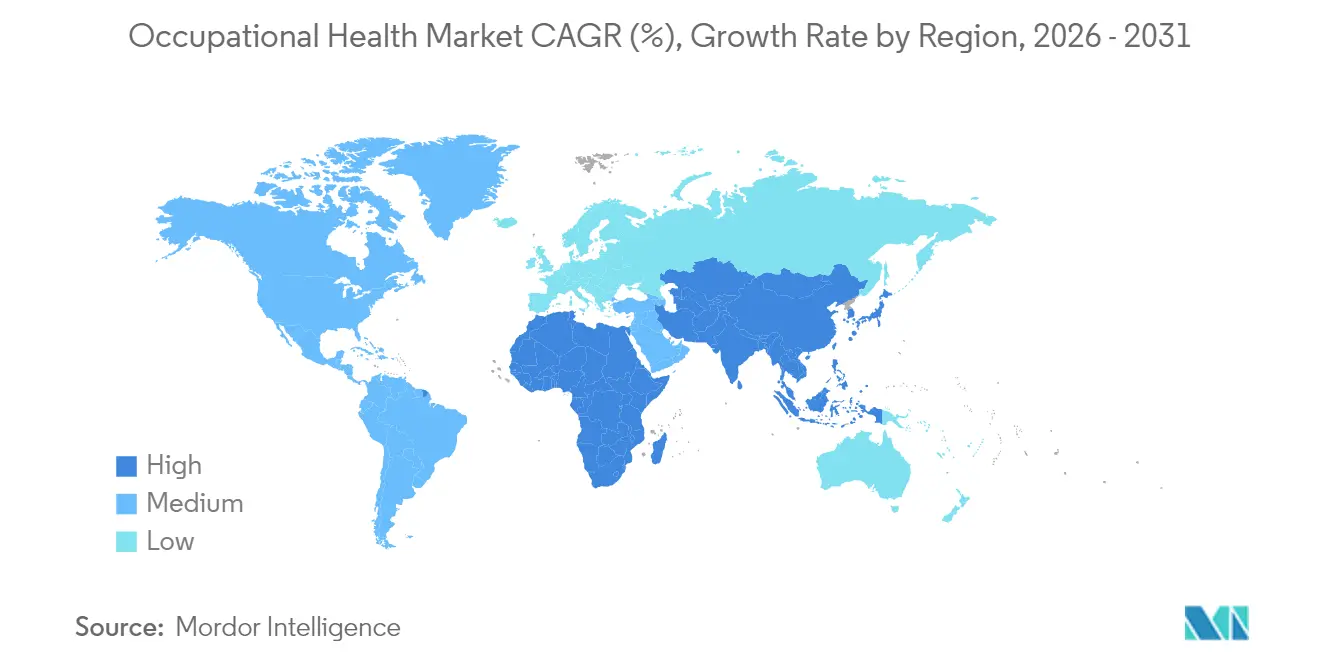

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 32,10 % am Markt für Arbeitsmedizin; der asiatisch-pazifische Raum ist mit einer CAGR von 7,92 % bis 2031 auf die schnellste Expansion ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Arbeitsmedizin

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von betrieblichem Gesundheitsmanagement mit Gruppengesundheitsversicherung | +1.8% | Global (Vorreiter: Nordamerika & Europa) | Mittelfristig (2–4 Jahre) |

| Strenge Arbeitsschutzvorschriften (ISO 45001, OSHA, EU-Richtlinien) | +1.5% | Global (am stärksten in Europa & Nordamerika) | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch chronische arbeitsbedingte Erkrankungen (MSDs) | +1.2% | Global (besonders in APAC & Nordamerika) | Langfristig (≥ 4 Jahre) |

| Telemedizin & Fernüberwachung für KMU und Gig-Arbeitnehmer | +1.1% | Global (Schwerpunkt: APAC & Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte Portabilität von Mitarbeitergesundheitsdaten | +0.7% | Nordamerika & EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Investorendruck für ESG-verknüpfte Humankapital-Offenlegungen | +0.9% | Global (entwickelte Märkte) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung betrieblicher Wellness-Initiativen und Integration mit der Gruppengesundheitsversicherung

Arbeitgeber verknüpfen Wellness-Dashboards nun direkt mit Versicherungsprämienstrukturen und belohnen gesundheitsförderndes Verhalten, das langfristige Schadensfälle reduziert. Das Balance-Programm der Johns Hopkins University veranschaulicht diesen Wandel, indem es 4.644 Mitarbeiter mit mittlerem bis hohem Risiko durch digitale Triage im Bereich psychische Gesundheit einbindet, die Produktivität steigert und Fehlzeiten senkt.[2]Kaylee T. Woodard et al., „Ein bevölkerungsgesundheitlicher Ansatz für psychische Gesundheit am Arbeitsplatz,” Frontiers in Public Health, frontiersin.orgDatenaustauschvereinbarungen zwischen Versicherern und Anbietern von Arbeitsmedizin fördern eine Echtzeit-Risikostratifizierung und personalisierte Interventionen, die bei jüngeren Arbeitnehmern Anklang finden, die ganzheitliche Leistungspakete suchen. Versicherer gewähren im Gegenzug versicherungsmathematische Rabatte und schaffen so einen Rückkopplungskreislauf, der den Markt für Arbeitsmedizin als zentralen Pfeiler der Talentgewinnung festigt.

Strenge globale Arbeitsschutzvorschriften (ISO 45001, OSHA, EU-Richtlinien)

Die regulatorische Harmonisierung erhöht die Basisnachfrage nach Dienstleistungen. Die Richtlinie 2019/1831 der Europäischen Union aktualisierte die chemischen Expositionsgrenzwerte und veranlasste Unternehmen, ihre Überwachungsprotokolle zu verbessern.[3]Europäische Agentur für Sicherheit und Gesundheitsschutz am Arbeitsplatz, „Richtlinie 2019/1831 – Indikative Arbeitsplatz-Expositionsgrenzwerte,” EU-OSHA, osha.europa.eu In Lateinamerika bringt Brasiliens Überarbeitung der NR-1 im Jahr 2025 die nationale Praxis in Einklang mit ISO 45001 und veranlasst kleine Hersteller, das Compliance-Management auszulagern. Die obligatorische kontinuierliche Risikobewertung lenkt die Ausgaben in Richtung abonnementbasierter arbeitsmedizinischer Programme, die eine ganzjährige Überwachung anstelle episodischer Untersuchungen bieten.

Zunehmende Belastung durch chronische arbeitsbedingte Erkrankungen (MSDs)

Muskel-Skelett-Erkrankungen bleiben das kostspieligste Gesundheitsproblem am Arbeitsplatz und betreffen 84,3 % der Pflegekräfte in Asien und verursachten bei Rolls-Royce im Jahr 2024 39.200 verlorene Arbeitstage.[4]Roberto Tonelli, „Ein Vorschlag für ein Modell auf Basis selbstsouveräner Identität und Blockchain für die tiefgreifende digitale Transformation im Gesundheitswesen,” Future Internet, mdpi.com Die globalen DALYs für Rückenschmerzen sollen bis 2050 11,6 Millionen übersteigen, was Arbeitgeber unter Druck setzt, ergonomische Umgestaltungen und frühzeitige physiotherapeutische Interventionen zu finanzieren. Multinationale Unternehmen ko-finanzieren Forschung mit Institutionen wie dem National Safety Council und Amazon, um KI-basierte Risikobewertungstools einzusetzen, die Hochbelastungsaufgaben identifizieren nsc.org.

Ausweitung von Telemedizin und Fernüberwachung für KMU und Gig-Belegschaft

Virtuelle Kliniken senken die Fixkosten für feste Standorte erheblich und ermöglichen es Kleinstunternehmen, gebündelte telemedizinische Arbeitsmedizin bedarfsgerecht zu erwerben. Die Übernahme von Catapult Health durch Teladoc verbindet häusliche Diagnostik mit virtuellen Check-ups, die bereits 3 Millionen Versicherte in Arbeitgeberprogrammen abdecken. Wearable-Sensoren übertragen kontinuierliche biometrische Daten an KI-Dashboards und ermöglichen so frühzeitige Interventionen sowie die Reduzierung von Arbeitsausfällen bei Erkrankungen mit geringem Schweregrad.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und unklarer ROI für kleine und Kleinstunternehmen | -0.8% | Global (stärker in Entwicklungsmärkten) | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten arbeitsmedizinischen Fachkräften | -0.6% | Global (akut in APAC & MEA) | Langfristig (≥ 4 Jahre) |

| Datenschutz- und „Überwachungs”- Bedenken gegenüber Wearables | -0.4% | Europa & Nordamerika | Mittelfristig (2–4 Jahre) |

| Automatisierung & Robotik reduzieren bestimmte Hochrisiko-Untersuchungen | -0.3% | Entwickelte Märkte, verarbeitendes Gewerbe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und unklarer ROI für kleine und Kleinstunternehmen

Für Betriebe mit weniger als 10 Mitarbeitern können die Pro-Kopf-Ausgaben für umfassende Programme den wahrgenommenen Nutzen übersteigen, was die Akzeptanz trotz nachgewiesener Vorteile für die psychische Gesundheit in kontrollierten Studien verzögert. Viele Inhaber nennen Liquiditätsdruck und begrenzte analytische Kapazitäten zur Quantifizierung indirekter Einsparungen durch reduzierte Fehlzeiten als Gründe, die die kurzfristige Expansion des Marktes für Arbeitsmedizin in Entwicklungsländern bremsen.

Mangel an ausgebildeten arbeitsmedizinischen Fachkräften weltweit

Indiens schnell wachsendes verarbeitendes Gewerbe verdeutlicht das Defizit: Nur ein kleiner Bruchteil der medizinischen Hochschulen bietet dedizierte Studiengänge in Arbeitsmedizin an, was Unternehmen dazu zwingt, auf Allgemeinmediziner zurückzugreifen. Weltweit haben nur 10–15 % der Arbeitnehmer direkten Zugang zu spezialisierten Fachkräften, was die Servicequalität und -abdeckung beeinträchtigt, insbesondere in ländlichen Gebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Psychische Gesundheitsdienste treiben den Wandel voran

Drogen- und Alkoholtests machten im Jahr 2025 36,92 % des Marktes für Arbeitsmedizin aus, was vor allem darauf zurückzuführen ist, dass sicherheitskritische Branchen weiterhin an gesetzliche Screening-Vorschriften gebunden sind. Psychische Gesundheitsdienste sind jedoch auf dem Weg zu einer CAGR von 10,47 %, da das durch die Pandemie gestiegene Bewusstsein psychologische Unterstützung zu einem Instrument der Mitarbeitergewinnung und -bindung macht. Die Marktgröße für Arbeitsmedizin im Bereich psychischer Gesundheitsangebote wächst am schnellsten bei Arbeitgebern in den Bereichen Technologie, Finanzen und professionelle Dienstleistungen. Krankheitsscreening-Abläufe verzeichnen dank regulatorischer Zeitpläne eine stabile Nachfrage, während Impfprogramme sich nach COVID-19 zu ganzjährigen Immunisierungsprotokollen weiterentwickelt haben. Ergonomisches Wohlbefinden tritt in eine digitale Phase ein, in der haltungserfassende Wearables MSD-Risiken in Echtzeit erkennen und so inkrementelle Einnahmen über traditionelle Vor-Ort-Bewertungen hinaus generieren.

Der Nachfrageumschwung spiegelt generationelle Verschiebungen hin zu ganzheitlicher Versorgung wider. Jüngere Fachkräfte zeigen eine höhere freiwillige Nutzung von Beratungs-Apps, die mit Mitarbeiterunterstützungsprogrammen gebündelt sind, was die Engagement-Raten steigert und Premium-Servicetiers validiert. Gleichzeitig integrieren Plattformen für die Rückkehr an den Arbeitsplatz und das Behinderungsmanagement virtuelle Rehabilitations-Check-ins, um die Dauer von Arbeitsausfällen zu verkürzen, und stärken so den Markt für Arbeitsmedizin als Ermöglicher von Belegschaftsresilienz.

Nach Servicestandort: Virtuelle Plattformen gestalten Leistungserbringungsmodelle neu

Kliniken vor Ort dominieren weiterhin die tägliche Nutzung mit einem Umsatzanteil von 42,88 %, insbesondere bei Herstellern, die eine sofortige Triage bei akuten Verletzungen benötigen. Dennoch gewinnt die Telemedizin mit einer CAGR von 10,22 % am schnellsten Marktanteile, da Bandbreiten- und regulatorische Hürden sinken. Die dem virtuellen Bereich zugeschriebene Marktgröße für Arbeitsmedizin stieg im Jahr 2025 stark an, als Notfallregelungen der Pandemie die bundesstaatenübergreifende Telemedizin in den Vereinigten Staaten normalisierten. Standortnahe Zentren bleiben für Unternehmen relevant, die Ressourcen in Industrieparks bündeln, während mobile Einheiten abgelegene Öl-, Gas- und Baustellen bedienen, wo die Konnektivität noch lückenhaft ist.

Hybride Terminplanungsmodelle kombinieren vierteljährliche persönliche Check-ups mit kontinuierlicher App-basierter Überwachung, optimieren die Zeit der Fachkräfte und senken die Arbeitgeberkosten. Wearable-Analysen leiten markierte Fälle an virtuelle Ärzte weiter und beschleunigen Interventionen, ohne den Betriebsablauf zu unterbrechen.

Nach Anwendung: Soziales Wohlbefinden gewinnt strategische Priorität

Körperliches Wohlbefinden führte mit 36,21 % des Umsatzes im Jahr 2025, was die historischen Wurzeln der Arbeitsmedizin in der Unfallprävention widerspiegelt. Anwendungen im Bereich soziales und psychisches Wohlbefinden, die mit einer CAGR von 9,18 % am schnellsten wachsen, stehen nun auf der Agenda der Unternehmensführung, da sich die Talentmärkte verengen. Das Management chronischer Erkrankungen profitiert von zusammengeführten Datenströmen zwischen der primären Gesundheitsversorgung und betrieblichen Programmen, während das Management chemischer Exposition ein fester Bestandteil für die Pharmaindustrie und das Schwermaschinenwesen bleibt. Notfall- und Traumadienste erweitern ihren Umfang um psychologische Erste Hilfe und verstärken damit erneut den ganzheitlichen Wandel des Marktes für Arbeitsmedizin.

Arbeitgeber erfassen soziale Determinanten – wie Pendlerstress und Wohnungsunsicherheit – in der Programmgestaltung, was auf eine Zukunft hindeutet, in der Leistungen über die Grenzen des Arbeitsplatzes hinausgehen.

Nach Unternehmensgröße: Kleinstunternehmen setzen auf digitale Lösungen

Großunternehmen nutzten ihre Skalierungsvorteile, um 49,55 % der Ausgaben im Jahr 2025 auf sich zu vereinen, doch das stärkste Wachstum liegt bei Kleinstunternehmen, die mit einer CAGR von 8,98 % prognostiziert werden. Abonnementbasierte virtuelle Pakete ermöglichen es kleinen Teams, monatliche arbeitsmedizinische Versorgung zu erwerben, ohne Kapital in stationäre Kliniken investieren zu müssen. Kleinunternehmen (10–49 Mitarbeiter) bündeln ihre Ressourcen über lokale Handelskammern, um vergünstigte telemedizinische Arbeitsmedizinpakete zu sichern, und erweitern so den Markt für Arbeitsmedizin weiter.

Mittelständische Unternehmen befinden sich an einem Wendepunkt, an dem die zunehmende Sichtbarkeit von Unfallraten sie dazu veranlasst, ausgefeiltere Analyse-Dashboards einzuführen. Sehr große multinationale Konzerne setzen weiterhin Pilotprojekte mit Blockchain-Zertifizierungen um, die globale Mitarbeitertransfers und Compliance-Audits vereinfachen.

Geografische Analyse

Nordamerika hält einen Marktanteil von 32,10 %, gestützt durch OSHA-Anforderungen und eine ausgeprägte Arbeitgeberkultur im Bereich Sozialleistungen. Das Rahmenwerk „Total Worker Health” der Vereinigten Staaten integriert Sicherheit mit Wohlbefinden und setzt Best-Practice-Maßstäbe, die andernorts nachgeahmt werden. Kanadas universelle Versorgungsgrundlage senkt die Eigenkosten für Präventivprogramme, während Mexikos exportorientierte Fertigungscluster die Nachfrage nach Kliniken vor Ort antreiben.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,92 %. Chinas riesige Fabrikbelegschaft, Indiens verschärfte Sicherheitsvorschriften und Japans alternde Belegschaft treiben die Inanspruchnahme von Dienstleistungen voran. Australien generiert Nachfrage durch Bergbau- und Bauprojekte in abgelegenen Gebieten, die auf telemedizinische Infrastruktur angewiesen sind.

Europa profitiert von harmonisierten EU-OSHA-Richtlinien, die länderübergreifende Programm-Rollouts vereinfachen und compliance-getriebene Ausgaben aufrechterhalten. Deutschland und die nordischen Länder investieren in KI-gestützte Ergonomie-Tools, während das Vereinigte Königreich nach dem Brexit eine erhöhte Nachfrage nach spezialisierten Beratungsdienstleistungen verzeichnet. Die Aussichten für Südamerika verbessern sich, nachdem Brasilien im Jahr 2025 mehrere Norma-Regulamentadora-Regeln aktualisiert hat, die mit ISO-Standards in Einklang gebracht wurden und neue Arbeitgeberpflichten schaffen.

Der Nahe Osten und Afrika weisen eine duale Dynamik auf: Golfstaaten führen Rahmenbedingungen für Hitzestress bei Außenarbeitern ein, und afrikanische Bergbaumärkte verankern Arbeitsmedizin langsam in ESG-Mandaten.

Wettbewerbslandschaft

Der Markt für Arbeitsmedizin ist nach wie vor mäßig fragmentiert, doch der Konsolidierungsdruck nimmt zu. Die Übernahme der Nova Medical Centers durch Concentra erweiterte das Netzwerk auf 770 Standorte und festigt dessen Status als größter US-amerikanischer Anbieter. Die Integration von Catapult durch Teladoc vertieft die Wege für das Management chronischer Erkrankungen und stärkt die Pipelines für virtuelle Check-ups.

Technologie prägt die Differenzierung. Marktführer integrieren prädiktive KI-Modelle, die Verletzungsrisiken Tage vor dem Eintreten von Vorfällen prognostizieren und gezielte Interventionen ermöglichen. Blockchain-Pilotprojekte reduzieren den Verwaltungsaufwand bei der länderübergreifenden Zertifikatsverwaltung, während Wearable-Anbieter mit Dienstleistungsunternehmen kooperieren, um Hardware und klinische Überwachung zu bündeln. Aufstrebende Disruptoren bieten Abonnement-Apps direkt an Gig-Plattform-Arbeitnehmer an und umgehen dabei traditionelle Arbeitgeber als Gatekeeper.

Weißer Fleck besteht weiterhin bei der Abdeckung von Kleinstunternehmen und bei grenzüberschreitenden Datenaustausch-Rahmenwerken, in denen noch kein einzelner Anbieter Skalierungsvorteile genießt. Unternehmen, die virtuelle, stationäre und mobile Knotenpunkte unter einer einheitlichen Analyseebene zusammenführen können, sind am besten positioniert, um den nächsten Anteil am Wachstum des Marktes für Arbeitsmedizin zu erschließen.

Marktführer im Bereich Arbeitsmedizin

AdvancedMD, Inc.

Examinetics

Kareo, Inc.

Optum, Inc.

Premise Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Teladoc Health schloss die Übernahme von Catapult Health für 65 Millionen USD ab und ergänzte damit häusliche Diagnostik und virtuelle Präventivversorgung für 3 Millionen versicherte Personen.

- Januar 2025: Concentra schloss die Übernahme der Nova Medical Centers für 265 Millionen USD ab, erhöhte die Anzahl seiner US-Kliniken auf 770 und prognostiziert für 2025 einen Umsatz von 2,1 Milliarden USD.

- Januar 2025: Cority Software erwarb Meddbase, um seine cloudbasierte arbeitsmedizinische Plattform zu erweitern und die Integration mit unternehmensweiten HR-Systemen zu vertiefen.

Berichtsumfang des globalen Marktes für Arbeitsmedizin

Gemäß dem Berichtsumfang ist Arbeitsmedizin ein Fachgebiet, das der Sicherstellung von Sicherheit, Wohlbefinden und Leistungsfähigkeit der Arbeitnehmer in verschiedenen Berufen gewidmet ist. Es umfasst die Identifizierung, Prävention und das Management arbeitsbedingter Verletzungen, Erkrankungen und Gefährdungen. Das primäre Ziel besteht darin, sichere Arbeitsumgebungen zu schaffen, die Produktivität zu steigern und die langfristige Gesundheit der Belegschaft zu unterstützen. Dies umfasst Risikobewertungen, die Einhaltung von Gesundheits- und Sicherheitsvorschriften, ergonomische Praktiken und Wellness-Programme. Der Markt für Arbeitsmedizin ist nach Typ, Standort, Anwendung, Unternehmensgröße und Geografie segmentiert. Nach Typ ist der Markt in Krankheitsscreening-Dienste, Drogen- und Alkoholtestdienste, Gesundheitsrisikobewertungsdienste, Gesundheitsdienstleistungen, Dienste für körperliche Untersuchungen und sonstige unterteilt. Nach Standort ist der Markt in externe, vor Ort befindliche und telemedizinische Dienste unterteilt. Nach Anwendung ist der Markt in körperliches Wohlbefinden sowie soziales und psychisches Wohlbefinden unterteilt. Nach Unternehmensgröße ist der Markt in Großunternehmen und KMU unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt.

| Krankheitsscreening-Dienste |

| Drogen- und Alkoholtestdienste |

| Gesundheitsrisikobewertungsdienste |

| Primärversorgungs- und Behandlungsdienste |

| Impf- und Immunisierungsdienste |

| Psychische Gesundheitsdienste |

| Ergonomische und körperliche Wellness-Dienste |

| Dienste für die Rückkehr an den Arbeitsplatz und das Behinderungsmanagement |

| Sonstige |

| Kliniken vor Ort |

| Standortnahe gemeinsame Kliniken |

| Externe Kliniken |

| Mobile Gesundheitseinheiten |

| Telemedizin und virtuelle Arbeitsmedizin |

| Körperliches Wohlbefinden |

| Soziales und psychisches Wohlbefinden |

| Management chemischer und biologischer Exposition |

| Management chronischer Erkrankungen |

| Präventives und lebensstilbezogenes Management |

| Notfall- und Traumamanagement |

| Kleinstunternehmen (<10 Mitarbeiter) |

| Kleinunternehmen (10–49) |

| Mittelunternehmen (50–249) |

| Großunternehmen (250–4.999) |

| Sehr große Unternehmen (5.000+) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Krankheitsscreening-Dienste | |

| Drogen- und Alkoholtestdienste | ||

| Gesundheitsrisikobewertungsdienste | ||

| Primärversorgungs- und Behandlungsdienste | ||

| Impf- und Immunisierungsdienste | ||

| Psychische Gesundheitsdienste | ||

| Ergonomische und körperliche Wellness-Dienste | ||

| Dienste für die Rückkehr an den Arbeitsplatz und das Behinderungsmanagement | ||

| Sonstige | ||

| Nach Servicestandort | Kliniken vor Ort | |

| Standortnahe gemeinsame Kliniken | ||

| Externe Kliniken | ||

| Mobile Gesundheitseinheiten | ||

| Telemedizin und virtuelle Arbeitsmedizin | ||

| Nach Anwendung | Körperliches Wohlbefinden | |

| Soziales und psychisches Wohlbefinden | ||

| Management chemischer und biologischer Exposition | ||

| Management chronischer Erkrankungen | ||

| Präventives und lebensstilbezogenes Management | ||

| Notfall- und Traumamanagement | ||

| Nach Unternehmensgröße | Kleinstunternehmen (<10 Mitarbeiter) | |

| Kleinunternehmen (10–49) | ||

| Mittelunternehmen (50–249) | ||

| Großunternehmen (250–4.999) | ||

| Sehr große Unternehmen (5.000+) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Arbeitsmedizin?

Der Markt für Arbeitsmedizin erreichte im Jahr 2026 einen Wert von 5,84 Milliarden USD und soll bis 2031 auf 7,76 Milliarden USD wachsen.

Welcher Servicetyp wächst am schnellsten?

Psychische Gesundheitsdienste sollen mit einer CAGR von 10,47 % wachsen – dem schnellsten Wachstum unter allen Servicekategorien.

Warum setzen kleine Unternehmen jetzt auf arbeitsmedizinische Programme?

Telemedizin-Plattformen reduzieren die Vorabkosten und ermöglichen es Kleinstunternehmen, virtuelle arbeitsmedizinische Pakete zu abonnieren, die zuvor unerschwinglich waren.

Welche Region wird bis 2031 das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 7,92 % die schnellste regionale Wachstumsrate erzielen, da Industrialisierung und regulatorische Durchsetzung die Nachfrage beschleunigen.

Wie prägen Vorschriften die Marktnachfrage?

Die globale Konvergenz rund um ISO 45001 und regionsspezifische Richtlinien wie EU-OSHA-Standards verpflichten Arbeitgeber zur Einführung kontinuierlicher Überwachung und steigern so die langfristige Inanspruchnahme von Dienstleistungen.

Seite zuletzt aktualisiert am: