Loitering Munition Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

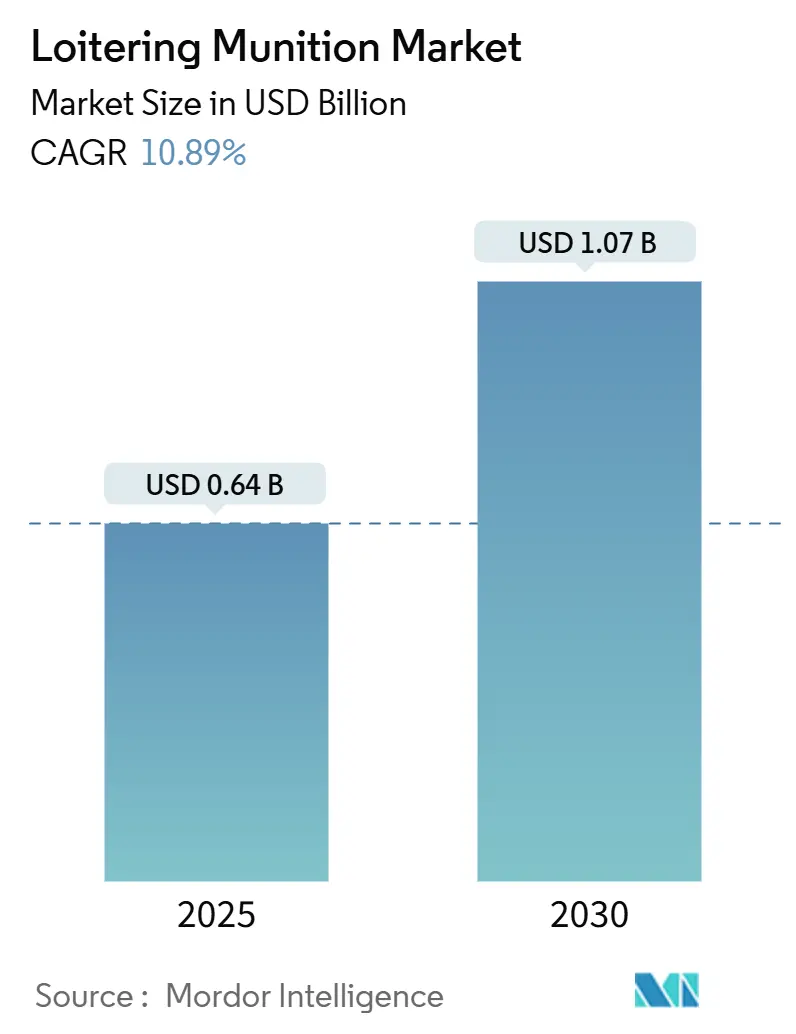

| Marktgröße (2025) | 0.64 Milliarden US-Dollar |

| Marktgröße (2030) | 1.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Loitering Munition Marktanalyse von Mordor Intelligence

Die Marktgröße für Loitering Munition erreichte im Jahr 2025 einen Wert von 635,88 Millionen USD und wird bis 2030 voraussichtlich auf 1.066,43 Millionen USD ansteigen, was einer CAGR von 10,89 % entspricht. Anhaltende Budgets zur Verteidigungsmodernisierung, die operative Validierung in der Ukraine sowie der Bedarf an präzisen, kostengünstigen Angriffsoptionen verlagern die Ausgaben weiterhin von konventioneller Artillerie hin zu intelligenten, verbrauchbaren Systemen. Nordamerika hatte im Jahr 2024 mit 38,65 % den größten Marktanteil am Loitering Munition Markt, gestützt durch mehrjährige US-Beschaffungsprogramme. Für den asiatisch-pazifischen Raum wird bis 2030 die schnellste regionale CAGR von 10,61 % prognostiziert. Designs mit mittlerer Reichweite (50 bis 100 km) dominieren die Umsätze, doch Varianten mit langer Reichweite (über 100 km) skalieren schnell, da die Anforderungen an Distanzangriffe wachsen. Seestreitkräfte entwickeln sich zu wichtigen Anwendern und experimentieren mit Schwarmkonzepten, die die Reichweite der Küsten- und Küstennahen Verteidigung erweitern. Auf der Industrieseite profitieren bewährte Lieferanten wie AeroVironment von der Produktionsskalierbarkeit, doch neue Marktteilnehmer, die KI-gestützte Schwarmkoordination anbieten, verschärfen den Wettbewerb.

Wichtigste Erkenntnisse des Berichts

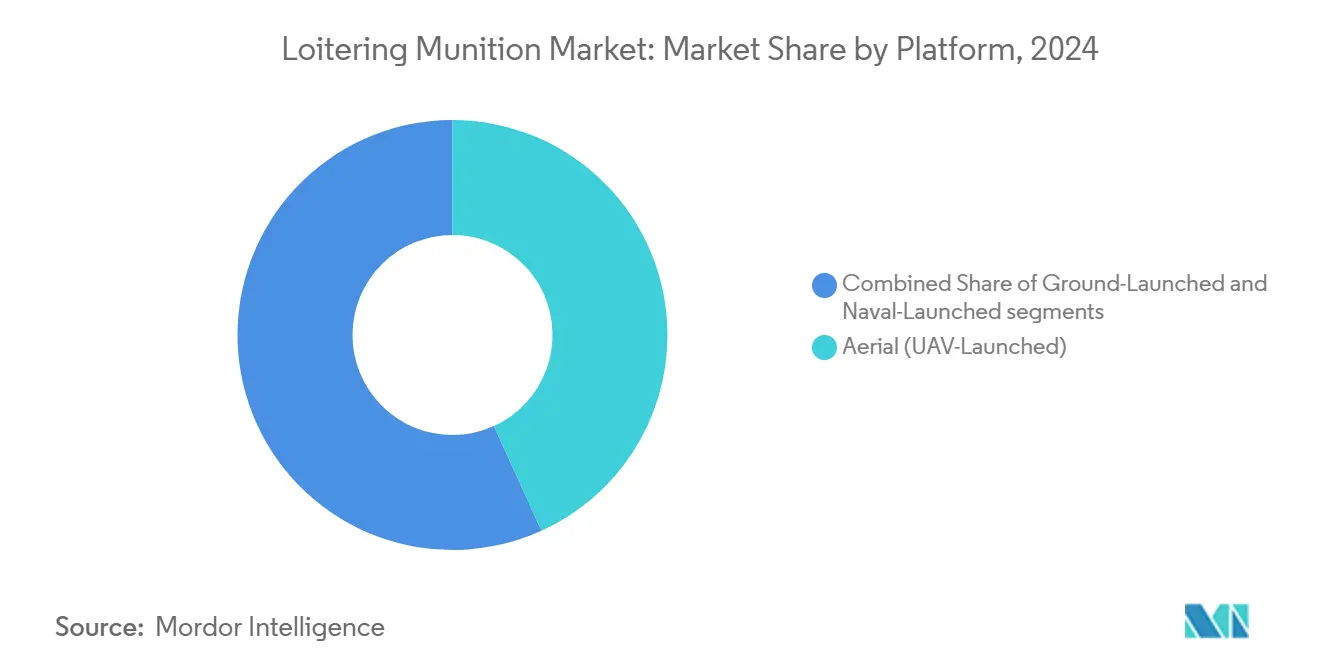

- Nach Plattform führten Luftsysteme im Jahr 2024 mit einem Umsatzanteil von 43,21 %; marinegestartete Systeme werden bis 2030 voraussichtlich mit einer CAGR von 12,35 % wachsen.

- Nach Reichweite dominierten Munition mit mittlerer Reichweite im Jahr 2024 mit 47,34 % der Loitering Munition Marktgröße; Modelle mit langer Reichweite wachsen bis 2030 mit einer CAGR von 11,9 %.

- Nach Gefechtskopftyp hielten Splittergefechtköpfe im Jahr 2024 einen Anteil von 53,72 %; thermobare Optionen werden bis 2030 voraussichtlich eine CAGR von 9,65 % verzeichnen.

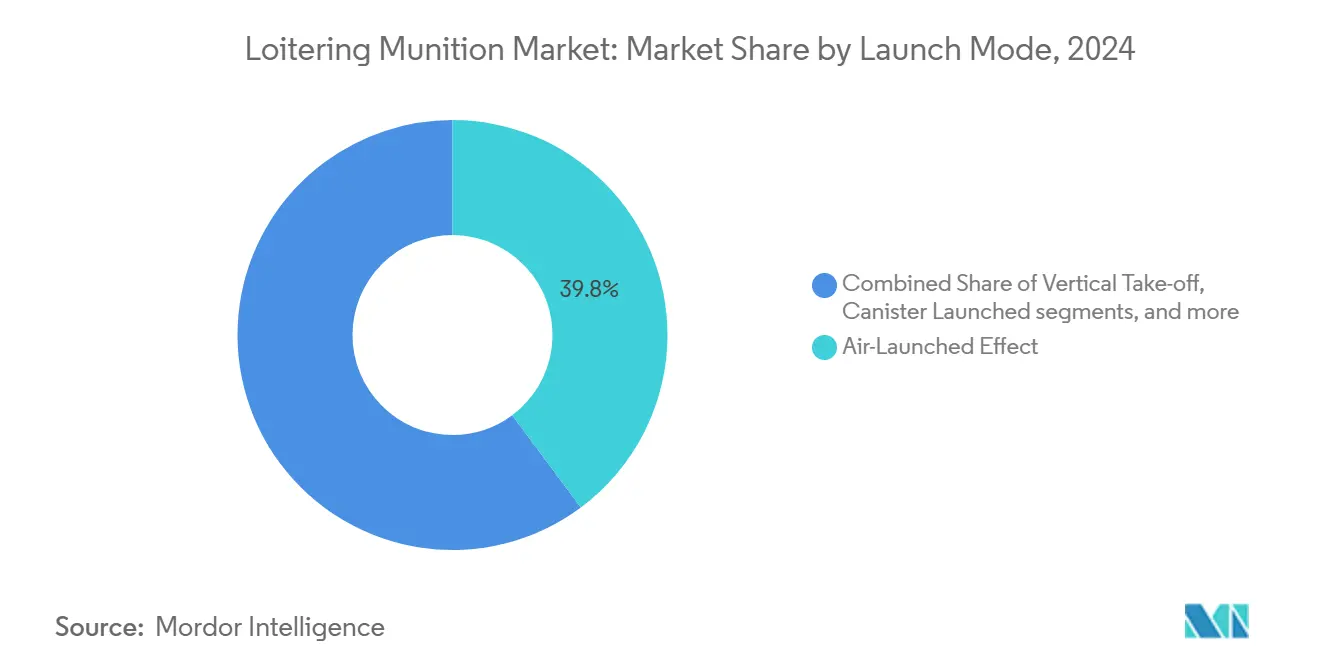

- Nach Startmodus sicherten sich luftgestartete Effekte im Jahr 2024 einen Anteil von 39,82 %; kanistergestartete Designs wachsen mit einer CAGR von 10,82 %.

- Nach Endnutzer entfielen im Jahr 2024 49,41 % auf Luftstreitkräfte; Marinenutzer werden bis 2030 voraussichtlich eine CAGR von 12,46 % verzeichnen.

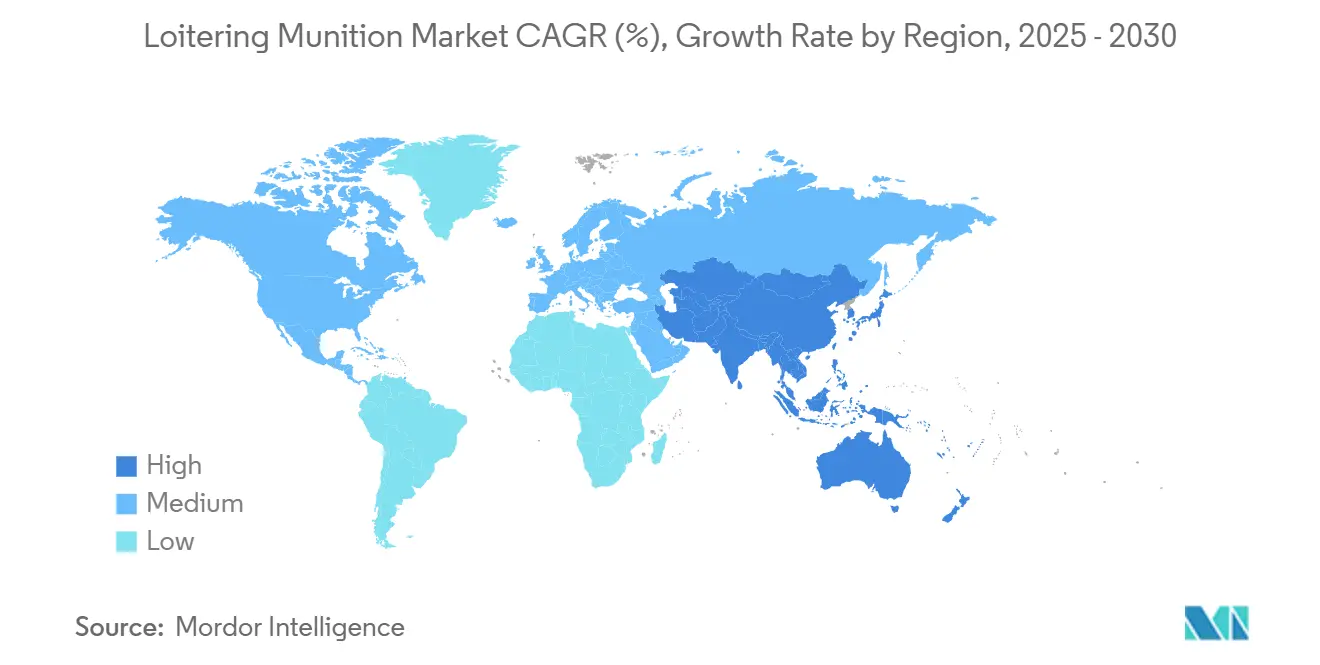

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 38,65 %; der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer CAGR von 10,61 % wachsen.

Globale Loitering Munition Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung kostengünstiger präzisionsgelenkter Munition | + 2.10% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Angriffsoptionen mit menschlicher Entscheidungskontrolle in umkämpften A2/AD-Umgebungen | + 2.80% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Wachsende Nutzung für Grenzsicherung und Aufstandsbekämpfungsoperationen | + 1.90% | Naher Osten, Südasien | Kurzfristig (≤2 Jahre) |

| Operativer Erfolg in jüngsten Konflikten beschleunigt Beschaffung | + 2.40% | Global | Kurzfristig (≤2 Jahre) |

| Integration mit KI-gestützter autonomer Zielerkennung | + 1.50% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Marine-Schwarmkonzepte für Küsten- und Küstennahe Verteidigung | + 1.20% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung kostengünstiger präzisionsgelenkter Munition

Erschwingliche Loitering Munition mit einem Preis unter 50.000 USD gibt Einheiten auf Infanterieebene Angriffsoptionen, die bisher auf hochwertige Raketen beschränkt waren. Die Ukraine bestellte für 2025 4,5 Millionen FPV-Drohnen, was das Volumen von 2024 verdreifacht und die Wirtschaftlichkeit des Masseneinsatzes verdeutlicht.[1]„Die Ukraine wird 2025 4,5 Millionen FPV-Drohnen kaufen”, Anadolu Agency, AA.COM.TR Estlands Rahmenvertrag über 400 Millionen EUR (468,4 Millionen USD) mit einer Laufzeit von sieben Jahren folgt einem ähnlichen Weg und signalisiert die Absicht mittelgroßer Nationen, diese Fähigkeit zum Standard zu machen. Fertigungsinnovationen bei schnell aushärtenden Verbundwerkstoffen und Thermoplasten haben den Durchsatz erhöht und gleichzeitig die Kosten für Flugzeugzellen gesenkt. Diese Wirtschaftlichkeit stärkt taktische Doktrinen, die Sättigungsangriffe gegenüber teuren Einzelschussraketen bevorzugen, und beschleunigt die Einführung bei NATO- und alliierten Streitkräften.

Steigende Nachfrage nach Angriffsoptionen mit menschlicher Entscheidungskontrolle in umkämpften A2/AD-Umgebungen

Moderne Zugangsverhinderungsverteidigungen stören Satellitennavigation und Datenleitungen, dennoch benötigen Kombattanten weiterhin menschliche Genehmigung vor dem Einsatz tödlicher Gewalt. Das Projekt Artemis der US-amerikanischen Defense Innovation Unit sucht nach Langstreckendrohnen für den Einwegbetrieb, die unter GNSS-gestörten Bedingungen operieren, aber die Bediener während des abschließenden Angriffs in der Kontrolle behalten.[2]DIU vergibt Verträge für Langstrecken-Einwegdrohnen, Inside Defense, INSIDEDEFENSE.COM Französische Entwickler demonstrierten störsichere Systeme unter dem Druck der ukrainischen elektronischen Kriegsführung (EW), und chinesische Laboratorien veröffentlichten Schwarmintelligenzroutinen für die Zielerfassung unter Satellitenentzug. Diese Programme balancieren ethische Aufsicht mit Autonomie, entsprechen den Anforderungen des humanitären Völkerrechts und erfüllen gleichzeitig die operativen Anforderungen an Tiefschlagpräzision.

Wachsende Nutzung für Grenzsicherung und Aufstandsbekämpfungsoperationen

Mexikos Secretaría de la Defensa Nacional hat Flugversuche mit manntragbaren Loitering Munition entlang des Sonora-Arizona-Korridors begonnen und kombiniert diese mit festen Bodensensoren, um die Reaktionszeiten von Minuten auf Sekunden zu reduzieren. Estlands Rahmenvertrag über 400 Millionen EUR (468,4 Millionen USD) sieht einen Bestand auf Bataillonsebene vor, der eine Rund-um-die-Uhr-Grenzüberwachung ermöglicht, die zuvor Hubschrauberpatrouillen erforderte. Israels Polizeigrenzschutz plant, seine neue Flotte von „Selbstmorddrohnen” mit einem landesweiten computergestützten Einsatzleitsystem zu verknüpfen, damit Kommandeure eine Munition direkt von einem Tablet im Streifenwagen aus beauftragen können. In Südasien integriert Indiens Grenzschutztruppe Hochaltitudeinheiten mit Satelliten-Rückkanal, um Kontrollverbindungen über 20 km hinaus aufrechtzuerhalten und Sichtlinienunterbrechungen in bergigem Gelände zu überwinden. Diese Einsätze veranschaulichen, wie Loitering Munition von Spezialstreitkräftemitteln zu routinemäßigen Grenzpatrouillenwerkzeugen werden und die Nachfrage bei mittelgroßen Verteidigungsbudgets stärken.

Operativer Erfolg in jüngsten Konflikten beschleunigt Beschaffung

Nach dem publizierten Abschuss einer russischen SA-15 durch die Switchblade 600 berichteten ukrainische Streitkräfte von einer Trefferwahrscheinlichkeit von 70 % gegen bewegende Panzerfahrzeuge bei koordinierten Zwei-Drohnen-Taktiken, was das Vertrauen potenzieller Käufer verdoppelte. Das US Marine Corps zitierte Ukraine-Daten zur Rechtfertigung seiner Auswahl für das Organic Precision Fires–Light-Programm und verkürzte Meilensteinprüfungen um neun Monate. Die französische Beschaffungsbehörde für Verteidigung beschleunigte Colibri-Prototypen in ein sechsmonatiges Kampfbewertungsfenster und umging den üblichen zweijährigen Qualifizierungszyklus. Die deutsche Bundeswehr hat 1,2 Milliarden EUR (1,41 Milliarden USD) für sofortige Kaufentscheidungen von der Stange reserviert, während die heimische Industrie die HX-2-Produktion hochfährt, was eine neue „Kaufen-Testen-Iterieren”-Denkweise widerspiegelt. Solche Gefechtsfeldvalidierungen verkürzen Beschaffungszeiträume und sichern Herstellern eine mehrjährige Produktionsperspektive.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verschärfung der Exportkontrolle unter MTCR-Kategorie-I-Auslegungen | -1.80% | MTCR-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Elektronische Kriegsführungsgegenmaßnahmen beeinträchtigen die Missionswirksamkeit | -1.40% | Globale Konfliktzonen | Kurzfristig (≤2 Jahre) |

| Öffentliche Bedenken hinsichtlich der Ethik autonomer tödlicher Waffen | -1.10% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Engpässe in der Lieferkette bei Verbundwerkstoff-Flugzeugzellenkomponenten | -0.90% | Globale Versorgungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Exportkontrolle unter MTCR-Kategorie-I-Auslegungen

Das US-Handelsministerium fügte im April 2025 Pulsdetonationsmotoren und DMAZ-Treibstoff seiner Raketentechnologiekontrollliste hinzu und erfasste damit mehrere Komponenten für Loitering Munition mit langer Reichweite. EU-Staaten reagierten mit der Harmonisierung von Lizenzantragsfragebögen, was den Verwaltungsaufwand erhöhte, aber den grenzüberschreitenden Abfluss sensibler Teilsysteme reduzierte. Israel, kein MTCR-Mitglied, nutzte dies durch den Abschluss von Schnelllieferverträgen im Kaukasus und in Zentralasien, umging Kategorie-I-Obergrenzen und bot dabei eine Reichweite von 250 km an. Die Endverwendungsüberwachungsklauseln des Außenministeriums erfordern nun Vor-Ort-Inspektionen für Exporte über eine Reichweite von 100 km, was die Compliance-Kosten für US-Anbieter erhöht. Insgesamt verlangsamen diese Maßnahmen den internationalen Verkauf von High-End-Modellen und verlagern die Nachfrage auf lokal produzierte oder leistungsschwächere Varianten.

Elektronische Kriegsführungsgegenmaßnahmen beeinträchtigen die Missionswirksamkeit

Russische Krasukha-4-Brigaden im Donbas reduzierten die durchschnittliche GNSS-Verfügbarkeit für kleine Drohnen auf 18 Sekunden und zwangen ukrainische Bediener, auf vorher hochgeladene optische Flussnavigations-Patches zurückzugreifen. Das US-amerikanische Joint Counter-UAS Office plant für 2026 einen Feldversuch, bei dem Loitering Munition des eigenen Teams geschichtetes Stören, Cyber-Spoofing und Laser-Blender acht Minuten lang überstehen müssen, bevor ein Angriff genehmigt wird. Der französische Entwickler Delair integrierte einen bildbasierten Geländekontur-Abgleicher in seinen OSKAR-Flugzeugrahmen und reduzierte die Positionsabweichung bei SOFINS-2025-Demonstrationen in GNSS-gestörten Zonen auf unter 3 m. AeroVironment führte ein Software-Update ein, das bei sinkenden Signal-Rausch-Verhältnissen im Flug die Frequenzbänder wechselt, aber die zusätzliche Verschlüsselung treibt die Stückkosten um 8 % in die Höhe. Die kontinuierliche Härtung gegen elektronische Kriegsführung erhöht die Forschungs- und Entwicklungsausgaben und unterstreicht die Technologiekostenspirale, mit der Lieferanten und Käufer konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Luftüberlegenheit treibt Marineinnovation voran

Luftsysteme erfassten im Jahr 2024 43,21 % des Loitering Munition Marktes, was die nahtlose Kopplung mit ausgereiften unbemannten Luftfahrzeug-Befehlsnetzwerken widerspiegelt. Der USD 990 Millionen schwere Switchblade-Vertrag des US-Heeres unterstrich das operative Vertrauen und sicherte Skaleneffekte. Bodengestartete Varianten erfüllen die Anforderungen von Artilleriebrigaden an organische Präzisionsfeuer und Grenzschutzpatrouillen, wie Indiens Bestellung von 200 einheimischen Einheiten für Hochaltitudeeinsätze zeigt.

Marinegestartete Plattformen sind das am schnellsten wachsende Segment mit einer CAGR von 12,35 % bis 2030. Konzepte wie LOCUST kombinieren die Magazintiefe an Bord von Schiffen mit autonomen Schwarmtaktiken und eröffnen ein neues Einsatzfeld für die Küstennahe Kriegsführung. Europäische Fregatten-Programme reservieren nun Deckfläche und Stromanschlüsse für schnellfeuernd, kanisterisierte Loitering Munition Starter, was eine Designkonvergenz zwischen Marschflugkörperzellen und kleineren verbrauchbaren Systemen signalisiert.

Nach Reichweite: Führerschaft im mittleren Reichweitenbereich steht vor Beschleunigung im Langstreckenbereich

Kurzreichweiteneinheiten (unter 50 km) bleiben für städtische und Aufstandsbekämpfungsmissionen unverzichtbar, bei denen Bediener eine visuelle Bestätigung vor dem Angriff benötigen. Dennoch erfassen sie weniger als ein Drittel der Ausgaben, da die begrenzte Reichweite Startteams dem Gegenfeuer aussetzt. Waffen mit mittlerer Reichweite (50 bis 100 km) dominieren mit 47,34 % der Loitering Munition Marktgröße, dank Distanzangriffshüllen, die unter MTCR-Obergrenzen bleiben und dennoch die meisten Ziele auf Brigadenebene abdecken; Frankreichs Larinae ist das Paradebeispiel mit 50 km Reichweite und Kosten unter 200.000 EUR (233.990 USD). Langstreckenklassen (über 100 km) skalieren mit einer CAGR von 11,9 %, da Streitkräfte Luftverteidigungsstandorte weit hinter den Frontlinien unterdrücken wollen; DIUs Projekt Artemis fordert 300-km-Prototypen, die sich der Leistung von Marschflugkörpern annähern. Chinas öffentliche Forschung zu „super langreichweitigen” Varianten signalisiert ein sich verschärfendes Technologierennen, das westliche Lieferanten unter Druck setzen wird, die Reichweite zu erweitern, ohne Kategorie-I-Kontrollen auszulösen.

Nach Gefechtskopftyp: Verbreitung von Splittergefechtköpfen trifft auf thermobare Innovation

Splittergefechtköpfe hielten im Jahr 2024 einen Anteil von 53,72 %, da Mehrzweck-Ladungsauskleidungen zwischen Anti-Personal- und Leichtfahrzeugmodi umschalten können und Kommandeuren flexible Einsatzregeln auf einem einzigen Flugzeugrahmen bieten. Hohlladungsoptionen behalten einen Anteil für Topangriffe auf Kampfpanzer. Dennoch drängen zunehmende aktive Schutzsysteme Designer zu Tandemladungs- oder Vorläufertechnologien, um die Tödlichkeit aufrechtzuerhalten. Thermobare Ladungen – mit einer prognostizierten CAGR von 9,65 % – erzeugen anhaltenden Überdruck, der ideal für die Räumung von Bunkern und unterirdischen Komplexen ist; Südkorea fügte diese wählbare Nutzlast seinem Warmate-3-Kauf hinzu und reduzierte den Bedarf an separaten Bresch-Munition. Anbieter bieten nun einsteckbare Nutzlastmodule an, damit Depotbesatzungen den Bestand innerhalb von Minuten umrüsten können, was die Logistik für Expeditionsstreitkräfte vereinfacht.

Nach Startmodus: Luftgestartete Effekte führen Kanisterinnovation an

Luftgestartete Effekte sicherten sich 39,82 % des Umsatzes von 2024, da Hubschrauber und Starrflügler sie tief in gesperrten Luftraum transportieren und dann mehrere Schüsse abfeuern können, ohne bemannte Cockpits kurzreichweitigen Luftverteidigungen auszusetzen. Südkoreas Plan, kanisterisierte Munition von leichten bewaffneten Hubschraubern abzufeuern, veranschaulicht, wie ältere Flugzeugrahmen sofortige Distanzangriffsfähigkeit ohne neue Aufhängepunkte oder Software-Neuprogrammierungen erhalten. Kanistergestartete Modelle, die mit einer CAGR von 10,82 % wachsen, integrieren sich in 155-mm-Artillerie oder Vertikalstartzellen, sodass Einheiten im selben Feuerleitsystem zwischen ballistischen und Loitering-Modi wechseln können; Australiens OWL B-Katapult zeigt ähnliche Flexibilität für abgesessene Truppen. Senkrechtstart- und handgeworfene Designs dienen weiterhin Spezialoperationseinheiten, die Rucksacktransportierbarkeit priorisieren. Dennoch versprechen zukünftige Artilleriekanister mit versiegelten Batterien eine Haltbarkeit von fünf Jahren und reduzieren die Instandhaltungskosten.

Nach Endnutzer: Führerschaft der Luftstreitkräfte weicht Marinewachstum

Luftstreitkräfte hielten im Jahr 2024 einen Anteil von 49,41 %, da Loitering Munition Unterdrückungseinsätze gegen feindliche Luftverteidigung und Startbahnblockaden ergänzen, ohne Milliarden-Dollar-Jets zu riskieren. Heeresverbände bleiben starke Käufer für organische Präzisionsfeuer. Dennoch verbuchen Marineoperatoren nun die schnellste CAGR von 12,46 %, da Kriegsspiele belegen, dass 30-Drohnen-Schwärme Schiffsabfangjäger zu einem Bruchteil der Raketenkosten sättigen können. Das US Marine Corps beabsichtigt, bis 2026 drei Munitionstypen in jedem Infanteriebataillon einzusetzen, was signalisiert, wie Küstenstreitkräfte die Grenzen zwischen Land- und Seeeinsatz verwischen werden. Grenzsicherungs- und Spezialoperationsbehörden runden die Nachfrage mit leichten Varianten ab, die in Patrouillenfahrzeuge passen, und erweitern den Kundenstamm über traditionelle Streitkräfte hinaus.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 38,65 % aufgrund tiefer US-Budgets und etablierter Fertigungsökosysteme. Der Kongress bewilligte im Haushaltsjahr 2025 10,1 Milliarden USD für unbemannte Fahrzeugprogramme und sicherte damit die langfristige Nachfrage. Großvolumige Switchblade-Lieferungen und das Marine Corps OPF-Light-Programm sichern die Auslastung inländischer Werke und die Exportbereitschaft.

Europa beschleunigte die Einführung durch NATO-Fähigkeitsziele und nationale Aufrüstung. Frankreich investiert 2 Milliarden EUR (2,34 Milliarden USD), um 1.800 Einheiten unter Colibri und Larinae einzusetzen. Gleichzeitig integrierte Deutschland Loitering Munition in seinen 100-Milliarden-EUR-Modernisierungsfonds (117,07 Milliarden USD) nach den Lehren aus der Ukraine. Estlands mehrjähriger Rahmenvertrag veranschaulicht, wie kleinere Nationen diese Waffen nun in Divisionsstrukturen einbetten, unterstützt durch die Harmonisierung der EU-Verteidigungsindustriepolitik.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,61 %. Indien unterzeichnete lokale Verträge im Wert von 2 Milliarden INR (22,71 Millionen USD) für höhentaugliche Systeme, was mit den Make-in-India-Zielen und den Anforderungen an umstrittene Grenzen übereinstimmt. Südkorea kooperierte mit Israel Aerospace Industries zur gemeinsamen Entwicklung von Lösungen für die Zusammenarbeit zwischen bemannten und unbemannten Systemen und stärkte die regionale Eigenständigkeit. Australiens OWL B-Initiative unterstützt die Interoperabilität der Allianz und baut gleichzeitig eine souveräne Produktionsbasis auf.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. AeroVironment sicherte sich einen USD 990 Millionen schweren, fünfjährigen US-Heer-Vertrag, der die Hochratenproduktion aufrechterhält und seine Führungsposition festigt. Dennoch gewannen agile Unternehmen wie XTEND Defense Pentagon-Aufträge für KI-zentrierte Innensysteme und demonstrierten damit Raum für disruptive Neueinsteiger.[3]„XTEND Defense Vertrag für intelligente Loitering Munition”, Joint-Forces, JOINT-FORCES.COM

Strategische Partnerschaften prägen die aktuellen Dynamiken: MBDA kooperiert mit Novadem und Delair für Dreh- und Starrflügelplattformen; Korea Aerospace Industries arbeitet mit Israel Aerospace Industries zusammen, um regionale Ausschreibungen zu verfolgen.[4]„MBDA Frankreich fügt der Akeron-Familie zwei Loitering Munition hinzu”, EDR Magazine, EDRMAGAZINE.EU Resilienz gegenüber elektronischer Kriegsführung, autonome Zielerkennung und kosteneffiziente Schwarmstarter sind die primären Differenzierungsvektoren.

Mandate zur inländischen Produktion in Indien, Estland und Australien schaffen Nischen für lokale Unternehmen und gestalten traditionelle Lieferketten um. Fortschritte bei der Gegendrohnen-Technologie setzen etablierte Anbieter ebenfalls unter Druck, sich weiterzuentwickeln, und befeuern ein Rennen um die Integration gehärteter Navigation, verschlüsselter Mesh-Netzwerke und multispektraler Suchköpfe.

Branchenführer im Loitering Munition Bereich

AeroVironment, Inc.

Israel Aerospace Industries Ltd.

Elbit Systems Ltd.

UVision Group

Savunma Teknolojileri Mühendislik ve Ticaret A.Ş.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: KNDS France stellte auf der IDEX 2025 die MX-10-Quadkopter-Loitering Munition vor; 100 Einheiten haben die Ukraine bereits zur Feldbewertung erreicht.

- Dezember 2024: XTEND Defense erhielt einen DoD-Vertrag über 8,8 Millionen USD für KI-geführte taktische Munition für den Innen- und Außenbereich.

- September 2024: Australien brachte das One-Way Loitering B-Programm unter einem Regierungsvertrag in die Fertigungs-, Test- und Bewertungsphase.

- August 2024: AeroVironment gewann einen US-Heer-Vertrag über 990 Millionen USD für Switchblade-Systeme mit Lieferungen, die innerhalb von Monaten beginnen.

Umfang des globalen Loitering Munition Marktberichts

| Luftgestützt (UAV-gestartet) |

| Bodengestützt |

| Marinegestützt |

| Kurzreichweite (unter 50 km) |

| Mittlere Reichweite (50 bis 100 km) |

| Langreichweite (über 100 km) |

| Splitter |

| Hohlladung |

| Thermobar |

| Luftgestarteter Effekt |

| Senkrechtstart |

| Kanisterstart |

| Katapultstart |

| Handstart |

| Heer |

| Marine |

| Luftstreitkräfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Luftgestützt (UAV-gestartet) | ||

| Bodengestützt | |||

| Marinegestützt | |||

| Nach Reichweite | Kurzreichweite (unter 50 km) | ||

| Mittlere Reichweite (50 bis 100 km) | |||

| Langreichweite (über 100 km) | |||

| Nach Gefechtskopftyp | Splitter | ||

| Hohlladung | |||

| Thermobar | |||

| Nach Startmodus | Luftgestarteter Effekt | ||

| Senkrechtstart | |||

| Kanisterstart | |||

| Katapultstart | |||

| Handstart | |||

| Nach Endnutzer | Heer | ||

| Marine | |||

| Luftstreitkräfte | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Loitering Munition Markt im Jahr 2030 erreichen?

Die Marktgröße für Loitering Munition wurde im Jahr 2025 auf 635,88 Millionen USD geschätzt und wird bis 2030 voraussichtlich 1.066,43 Millionen USD mit einer CAGR von 10,89 % erreichen.

Welcher Plattformtyp generiert derzeit den höchsten Umsatz?

Luftgestützte (UAV-gestartete) Systeme hielten im Jahr 2024 43,21 % des Umsatzes und spiegeln die ausgereifte Integration mit bestehenden Drohnenflotten wider.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 10,61 % wachsen, angeführt von Indien, Südkorea und Australien.

Was ist das wichtigste regulatorische Hindernis für Exporteure?

Die Regeln des Raketentechnologiekontrollregimes beschränken die Übertragung von Systemen, die sich einer Reichweite von 300 km oder einer Nutzlast von 500 kg nähern, und verschärfen die Lizenzierung für Langstreckenmodelle.

Wie nutzen Seestreitkräfte Loitering Munition?

Seestreitkräfte testen Schwarmstarter, die Dutzende von verbrauchbaren Drohnen aus Schiffskanistern für die Küstennahe Verteidigung und verteilte Angriffsmissionen einsetzen.

Welcher Gefechtskopftyp gewinnt in der Stadtkriegsführung an Beliebtheit?

Thermobare Gefechtköpfe wachsen mit einer CAGR von 9,65 % aufgrund überlegener Blastwirkungen gegen befestigte oder geschlossene Stellungen.

Seite zuletzt aktualisiert am: