Marktgröße und Marktanteil für Leber Kongenitale Amaurose

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

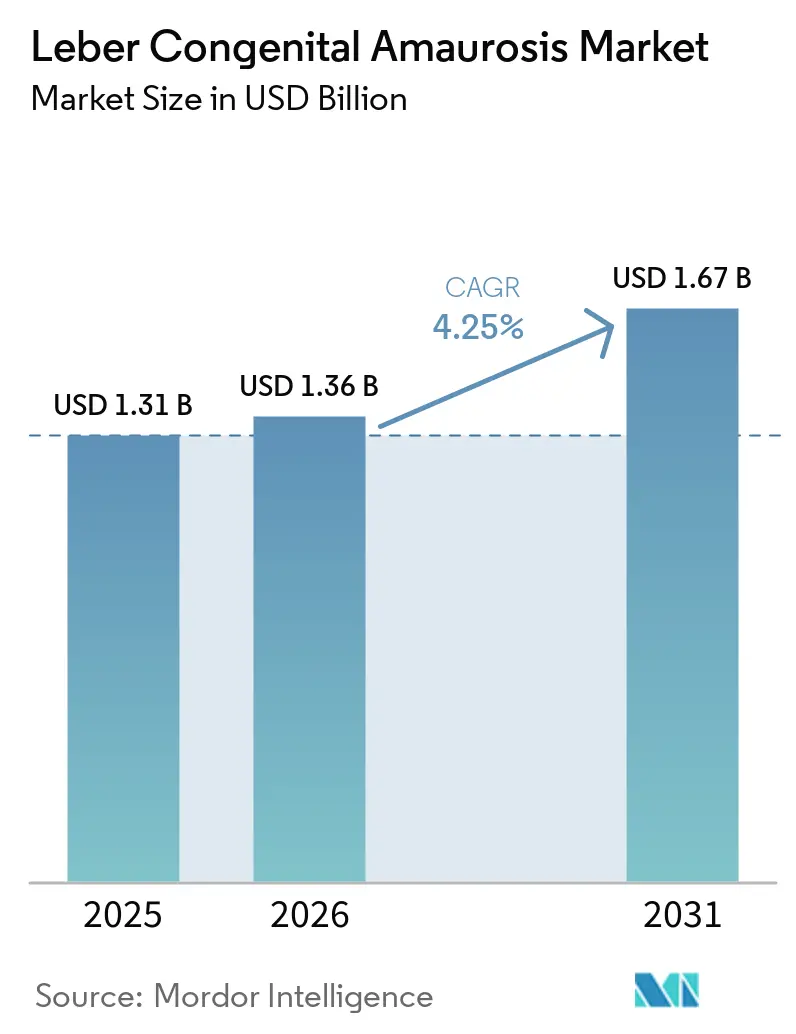

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Leber Kongenitale Amaurose von Mordor Intelligence

Die Marktgröße für Leber Kongenitale Amaurose wurde im Jahr 2025 auf 1,31 Milliarden USD geschätzt und soll von 1,36 Milliarden USD im Jahr 2026 auf 1,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,25 % während des Prognosezeitraums (2026–2031).

Der Markt für Leber Kongenitale Amaurose expandiert in einem stetigen Tempo und spiegelt die strukturellen Gegebenheiten der Ultra-Orphan-Genetik sowie den kleinen Pool bestätigter, gezielt ansteuerbarer Mutationen wider. Die Gentherapie bleibt der Anker des Marktes für Leber Kongenitale Amaurose, gestützt durch fortschreitende Pipelines und eine wachsende Basis klinischer Programme, die auf Einzelgendefekte mit klar definierten funktionellen Endpunkten abzielen. Preisdynamiken beeinflussen den Zugang, da der Listenpreis von 425.000 USD pro Auge für Voretigenneparvovec Spannungen zwischen Dauerhaftigkeitserwartungen und der Zahlungsbereitschaft der Kostenträger für Einmaltherapien erzeugt. Im Jahr 2025 behielt Nordamerika die größte regionale Position, während Asien-Pazifik bis 2031 die am schnellsten wachsende Region sein wird, da Fertigungs- und klinische Infrastruktur skalieren. Staatlich geförderte Einrichtungen wie Australiens Produktionszentrum für virale Vektoren schaffen Kapazitäten für Sponsoren, die sich auf erbliche Netzhauterkrankungen konzentrieren, und unterstützen multizentrische Studien sowie die Versorgung in späteren Phasen.

Wichtigste Erkenntnisse des Berichts

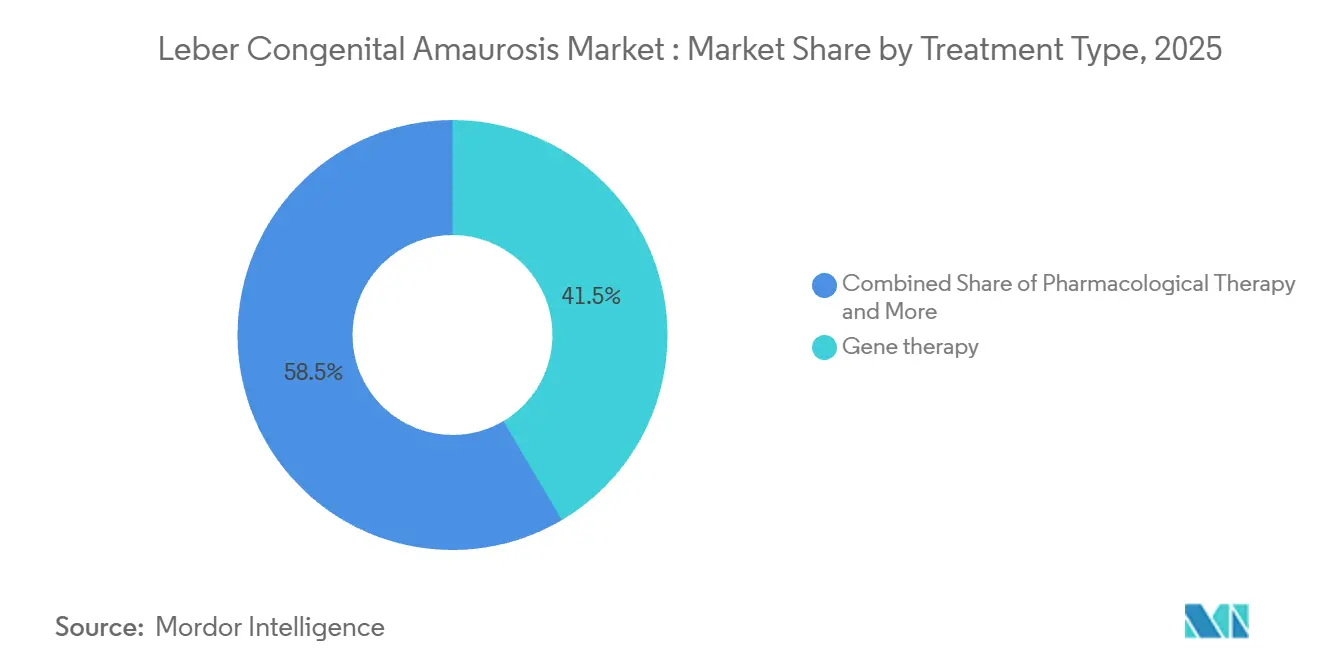

Nach Behandlungsart führte die Gentherapie im Jahr 2025 mit einem Umsatzanteil von 41,50 % und soll bis 2031 jährlich um 4,78 % wachsen.

Nach Zielgen entfiel auf CEP290 im Jahr 2025 ein Anteil von 25,81 % und es wird erwartet, dass es bis 2031 mit einer Rate von 4,66 % wächst.

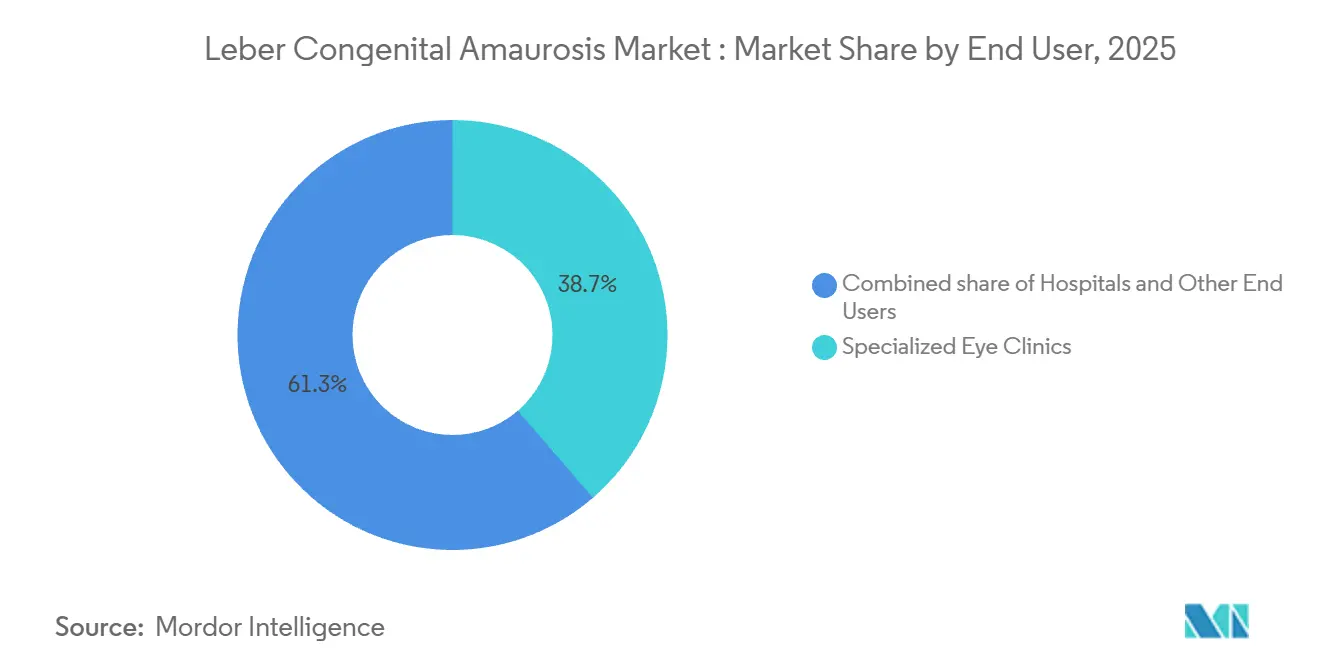

Nach Endnutzer hielten spezialisierte Augenkliniken im Jahr 2025 einen Anteil von 38,67 %, während ophthalmologische Forschungszentren bis 2031 mit 4,98 % das schnellste Wachstum verzeichnen sollen.

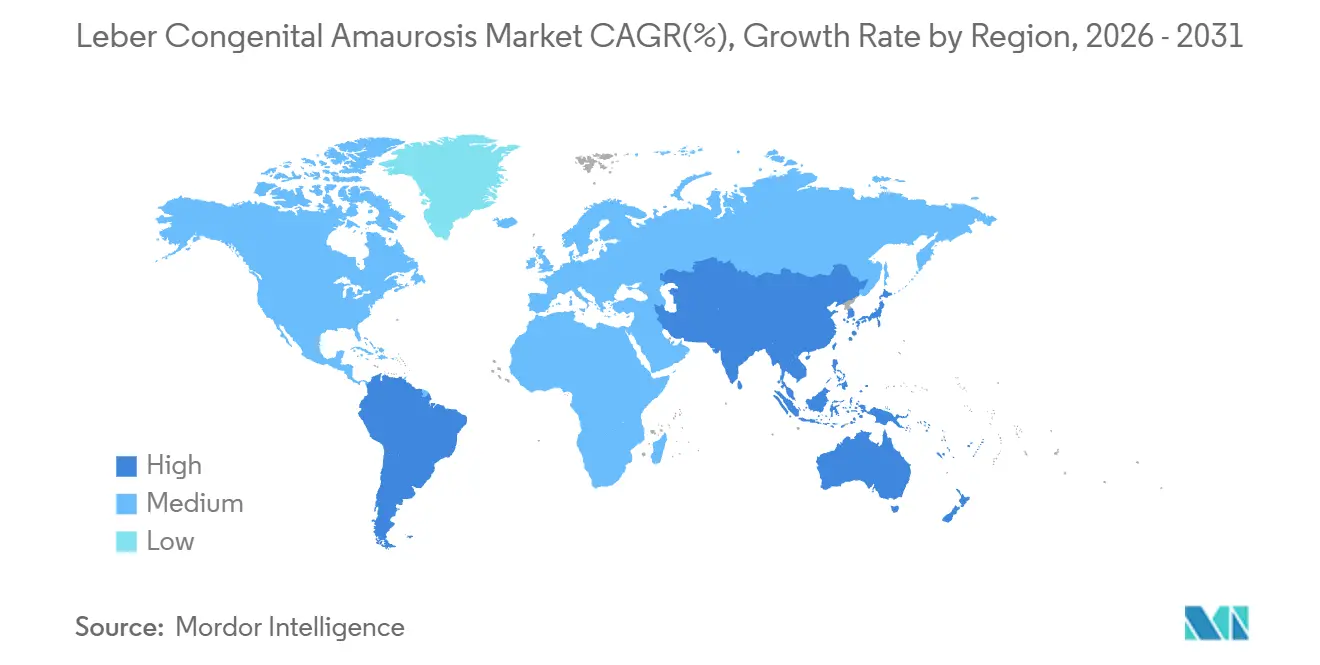

Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 45,18 %, während Asien-Pazifik bis 2031 mit 4,67 % das höchste Wachstum erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Leber Kongenitale Amaurose

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle kommerzielle Akzeptanz von Luxturna und bevorstehende Zulassungen für Gentherapien | +0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausweitung von Neugeborenen-, Träger- und bevölkerungsweiten Gentestpanels | +0.7% | Global, mit frühen Gewinnen in den USA, Australien und dem Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Anreize für Orphan-Arzneimittel, Prioritätsprüfung und seltene pädiatrische Erkrankungen | +0.6% | USA und EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Risikokapital-, Pharma- und öffentliche Finanzierung für die F&E bei erblichen Netzhauterkrankungen | +1.0% | Nordamerika, EU-Kernländer mit Ausstrahlungseffekten auf Singapur und Australien | Mittelfristig (2–4 Jahre) |

| Produktionszentren für virale Vektoren im Asien-Pazifik-Raum, die niedrigere Herstellungskosten liefern | +0.5% | Asien-Pazifik-Kern mit Lieferketten in die USA und die EU | Langfristig (≥ 4 Jahre) |

| KI-gestützte adaptive Optik-Netzhautbildgebungsplattformen | +0.4% | Fortgeschrittene Forschungszentren weltweit mit früher Einführung in den USA und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle kommerzielle Akzeptanz von Luxturna und bevorstehende Zulassungen für Gentherapien

Voretigenneparvovec etablierte den Machbarkeitsnachweis für die AAV-vermittelte okuläre Genaugmentation und bleibt ein klinischer Präzedenzfall, der Einmalbehandlungsstrategien bei pädiatrisch einsetzender Blindheit validiert. Die Akzeptanz wird durch den hohen Listenpreis und die Konzentration der Verabreichung innerhalb eines Netzwerks designierter Zentren für subretinale Injektionen geprägt. Die Pipeline diversifiziert sich über mehrere LCA-Genotypen hinweg, da Konstrukte der nächsten Generation pivotale Wege verfolgen, die durch regulatorische Designierungen unterstützt werden. Opus Genetics brachte OPGx-LCA5 mit dem Status einer Regenerativen Medizin Fortgeschrittenen Therapie voran und bereitete ein pivotales Design vor, das darauf abzielt, frühere funktionelle Gewinne in bestätigende Ergebnisse umzuwandeln. MeiraGTx berichtete über klinisch bedeutsame Verbesserungen der Sehschärfe mit AAV-AIPL1 bei Kindern mit LCA4, und das Programm wird für die regulatorische Überprüfung im Vereinigten Königreich und den Dialog mit US-Behörden positioniert [1]MeiraGTx Autoren, "Gentherapie für AIPL1-assoziierte Leber Kongenitale Amaurose," .

Ausweitung von Neugeborenen-, Träger- und bevölkerungsweiten Gentestpanels

Genomische Neugeborenenscreening-Programme und erweiterte Trägertests verbreitern den diagnostischen Trichter für erbliche Netzhauterkrankungen, die im Säuglings- oder frühen Kindesalter auftreten. Ein US-amerikanisches Pilotprojekt, Early Check, zeigte eine messbare Ausbeute an handlungsrelevanten Befunden durch Genomsequenzierung in einer allgemeinen Neugeborenenkohorte und unterstützte die frühere Identifizierung von ultra-seltenen Erkrankungen, die die Studienaufnahme und klinische Überwachung informieren können. Leitlinien zum Trägerscreening fördern universelle, ethnizitätsunabhängige Ansätze für Erkrankungen mit relevanten Trägerhäufigkeiten, die viele LCA-assoziierte Gene abdecken. Das Amerikanische Kollegium für Geburtshelfer und Gynäkologen bekräftigte breite Unterstützung für erweitertes Trägerscreening, was die geburtshilfliche Praxis mit genetischen Ansätzen in Einklang bringt, die Risikofamilien vor dem Auftreten von Symptomen bei Nachkommen identifizieren können. Frühere Diagnose und Beratung erhöhen die Wahrscheinlichkeit einer rechtzeitigen Überweisung an spezialisierte Zentren und eines schnelleren Eintritts in Gentherapiepfade, was dem Markt für Leber Kongenitale Amaurose Schwung verleiht.

Anreize für Orphan-Arzneimittel, Prioritätsprüfung und seltene pädiatrische Erkrankungen

Anreizrahmen unterstützen die Entwicklung in der Spätphase, indem sie regulatorische Ressourcen auf ultra-seltene pädiatrische Erkrankungen ausrichten. Programme wie RMAT helfen Sponsoren, iterative Leitlinien zu sichern, die Zeitpläne verkürzen können, sobald eine frühe Wirksamkeit auf klinisch bedeutsamen Endpunkten nachgewiesen ist. Opus Genetics erhielt 2024 die Designierung für seltene pädiatrische Erkrankungen für OPGx-LCA5 und sicherte sich anschließend 2025 den RMAT-Status, was zeigt, wie mehrschichtige Pfade einen schnellen Übergang zu pivotalen Designs in einer fokussierten Indikation unterstützen können. Die Zusammenarbeit mit Regulierungsbehörden im Rahmen dieser Rahmenbedingungen kann die Endpunktauswahl, das Studiendesign und die CMC-Erwartungen in pädiatrischen Studien rationalisieren. Diese Mechanismen schaffen gemeinsam einen vorhersehbaren Weg für Sponsoren, die im Markt für Leber Kongenitale Amaurose mit begrenzter Prävalenz und kleinen Studienkohorten tätig sind.

Steigende Risikokapital-, Pharma- und öffentliche Finanzierung für die F&E bei erblichen Netzhauterkrankungen

Finanzierungszyklen haben sich wieder in Richtung Gen- und Genmedizinplattformen in der Ophthalmologie verschoben, und Sponsoren haben frisches Kapital gesichert, um seltene Netzhautprogramme bis zum Machbarkeitsnachweis und zur Zulassung voranzutreiben. Ray Therapeutics gewann 2025 einen staatlich geförderten Zuschuss von 8 Millionen USD, um ein optogenetisches Programm voranzutreiben, und stärkte damit die öffentliche Unterstützung für sehwiederherstellende Eingriffe. Opus Genetics sammelte Ende 2025 23 Millionen USD ein, um die Laufzeit über prioritäre Programme, einschließlich LCA5, zu verlängern. MeiraGTx unterzeichnete eine Multi-Asset-Ophthalmologie-Zusammenarbeit mit Eli Lilly, die Vorauszahlungs- und Meilensteinkomponenten einbrachte, um seinen Fertigungs- und Entwicklungsfußabdruck zu skalieren. Der Fortschritt und die Meilensteine der Zusammenarbeit von ProQR belegten das anhaltende Brancheninteresse an RNA-Editierungsansätzen, die AAV in ausgewählten Genotypen im Markt für Leber Kongenitale Amaurose ergänzen oder ersetzen können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Therapiekosten von über 400.000 USD pro Auge schränken die Akzeptanz durch Kostenträger ein | -0.8% | Global mit akuten Einschränkungen in US-amerikanischen Krankenversicherungsplänen und Medicaid | Kurzfristig (≤ 2 Jahre) |

| Mangel an akkreditierten subretinalen Chirurgiezentren außerhalb der USA und der EU | -0.5% | Asien-Pazifik, Lateinamerika und Naher Osten und Afrika mit begrenzten Auswirkungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Globale Engpässe bei der Abfüllung und Fertigstellung viraler Vektoren verzögern Markteinführungen | -0.6% | Globale Lieferketten mit akuten Einschränkungen für ausgewählte Serotypen | Kurzfristig (≤ 2 Jahre) |

| Stark fragmentierte Mutationslandschaft, die den ROI für Genziele mit langer Schwanzverteilung verwässert | -0.9% | Global, betrifft alle Sponsoren, die mutationsspezifische Ansätze verfolgen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Therapiekosten von über 400.000 USD pro Auge schränken die Akzeptanz durch Kostenträger ein

Der hohe Listenpreis für die einzige zugelassene okuläre Gentherapie schafft eine anspruchsvolle Evidenzanforderung und langwierige Vorabgenehmigungsverfahren für pädiatrische Patienten. Große Kostenträger verlangen eine genetische Bestätigung und den Nachweis lebensfähiger Netzhautzellen, bevor sie eine Behandlung genehmigen, und viele Pläne schränken die Wiederbehandlung bereits injizierter Augen ein. Sponsoren haben Zuzahlungsunterstützung und Überweisungswege zu gemeinnütziger Unterstützung für berechtigte Patienten implementiert, was hilft, aber die administrative Reibung nicht beseitigt. Ergebnisbasierte Verträge, die an funktionelle Sehendpunkte geknüpft sind, wurden vorangetrieben, um das Kostenträgerrisiko zu reduzieren, was den Fokus auf die reale Dauerhaftigkeit lenkt. Ein föderales Modell, das die ergebnisbasierte Vertragsgestaltung für Zell- und Gentherapien zentralisiert, zielt darauf ab, die Verhandlungslast auf staatlicher Ebene in öffentlichen Versicherungsprogrammen zu reduzieren, und schafft einen Präzedenzfall, der auf erbliche Netzhauterkrankungen ausgeweitet werden könnte.

Mangel an akkreditierten subretinalen Chirurgiezentren außerhalb der USA und der EU

Die subretinale Gentherapieabgabe erfordert vitreoretinale Expertise und Kühlkettenlogistik, die Produktlieferungen innerhalb strenger Temperaturkontrollen während der Vorbereitung halten. In den Vereinigten Staaten konzentriert eine begrenzte Anzahl designierter Behandlungszentren die Verabreichung und Nachsorge, um die Konsistenz der Ergebnisse und die Sicherheit zu gewährleisten.

Das Vereinigte Königreich hat durch den Nationalen Gesundheitsdienst finanzierte Lieferkapazitäten aufgebaut und klinische Programme für mehrere LCA-Genotypen durch akademische Augenkrankenhäuser unterstützt. Pädiatrische Exzellenzzentren koordinieren Dosierung und Nachsorge für komplexe Fälle, was die Rolle spezialisierter Netzwerke stärkt, da mehr Programme in pivotale Phasen übergehen. Außerhalb Nordamerikas und Europas bleibt die Behandlungsinfrastruktur begrenzt und beginnt erst zu skalieren, was den kurzfristigen Zugang im Markt für Leber Kongenitale Amaurose weiterhin einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Gentherapie führt trotz des Rückschlags von Luxturna

Die Gentherapie erfasste 2025 einen Marktanteil von 41,50 % im Markt für Leber Kongenitale Amaurose und ist auf dem Weg, bis 2031 jährlich um 4,78 % zu wachsen, wobei sie die Führung in einer Kategorie beibehält, die durch Einmaldosisbehandlungen und strenge funktionelle Endpunkte geprägt ist. Der Premium-Preispunkt belastet die kurzfristige Akzeptanz, aber konzentrierte chirurgische Netzwerke, Kostenträgerpfade und klare Zulassungskriterien schaffen einen Rahmen, der eine stetige Akzeptanz bei qualifizierten Kandidaten unterstützt. Die Evidenz häuft sich weiter an, da Konstrukte der nächsten Generation Verbesserungen in pädiatrischen Kohorten demonstrieren, einschließlich bemerkenswerter Gewinne bei der Sehfunktion bei Kindern mit AIPL1-assoziierter Erkrankung. OPGx-LCA5 schritt unter RMAT voran, und die pivotale Planung spiegelt das wachsende Vertrauen in klinisch bedeutsame Endpunkte für erbliche Netzhauterkrankungen wider. Pharmakologische Optionen beschränken sich auf unterstützende Versorgung und verändern den Krankheitsverlauf nicht wesentlich, was die zentrale Rolle der Gentherapie im Markt für Leber Kongenitale Amaurose stärkt.

Die Marktgröße für Leber Kongenitale Amaurose im Bereich Gentherapie soll bis 2031 mit einer CAGR von 4,78 % wachsen, da pivotale Programme reifen und Kostenträgerpfade sich weiterentwickeln. Programme, die CRISPR-Cas9 und andere Editierungsmodalitäten einsetzen, zeigten Machbarkeitsnachweise bei definierten CEP290-Mutationen, und Sponsoren treiben Studiendesigns voran, die strukturelle Biomarker mit funktionellen Sehgewinnen verknüpfen. Unterstützende Geräte und Prothesen spielen eine untergeordnete Umsatzrolle, da Sponsoren und Kliniker sich auf die Erhaltung oder Wiederherstellung der endogenen Photorezeptorfunktion in geeigneten Genotypen konzentrieren. Regulatorische Flexibilität bei pädiatrischen Endpunkten und iterative Leitlinien unter RMAT unterstützen gut konzipierte Studien, die auf bedeutsame Ergebnisse abzielen, was dem Markt für Leber Kongenitale Amaurose zugute kommt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zielgen: CEP290 führt aufgrund der Prävalenz, während Nischenziele durch Designierungen voranschreiten

CEP290 entfiel 2025 auf 25,81 % der Gesamteinnahmen und soll bis 2031 mit einer Rate von 4,66 % wachsen, da klinische Programme frühe Wirksamkeit in größere Studien übersetzen. In der BRILLIANCE-Studie [2]NEI Klinisches Team, "BRILLIANCE-Studienaktualisierung zur CEP290-Editierung," Nationales Augeninstitut, nei.nih.gov erlebte eine Mehrheit der dosierten Teilnehmer mit definierten intronischen CEP290-Mutationen eine Verbesserung bei mindestens einem Wirksamkeitsendpunkt, was die therapeutische Rationale für die Genbearbeitung stärkt. RPE65 bleibt ein Genotyp mit geringerer Prävalenz, der einen genehmigten Augmentationspräzedenzfall verankert und die zentrumsbezogene Logistik für Verabreichung und Nachsorge informiert. MeiraGTx berichtete über signifikante Verbesserungen der Sehschärfe mit AAV-AIPL1 bei LCA4 und positioniert dieses Programm für die regulatorische Prüfung im Vereinigten Königreich sowie als klinischen Maßstab für pädiatrische Ergebnisse. Der Markt für Leber Kongenitale Amaurose wird weiterhin nach Genotyp segmentiert, da Sponsoren Modalitätsentscheidungen mit Verpackungsgrenzen, Transduktionsprofilen und chirurgischen Abgabeüberlegungen in Einklang bringen.

Die Marktgröße für Leber Kongenitale Amaurose im Bereich CEP290 soll bis 2031 mit einer CAGR von 4,66 % wachsen, da Sponsoren Editierungs- oder Augmentationsstrategien priorisieren, die auf intronische Varianten ausgerichtet sind. Programme, die auf GUCY2D und AIPL1 abzielen, erweitern die Pipeline und unterstützen eine diversifizierte Gruppe pivotaler Kandidaten, die das Kategoriewachstum aufrechterhalten können, selbst wenn einzelne Kohorten klein sind. Die sich entwickelnde Mischung aus Augmentation und Editierung stimmt mit CMC- und Abgabe-Kompromissen überein, die in pädiatrischen Augen besonders relevant sind, wo chirurgische Präzision und Dosiskontrolle entscheidend sind. Da mehr Programme Zulassungsmeilensteine erreichen, müssen Sponsoren Biomarkerstrategien und Endpunktauswertungen harmonisieren, die bei Regulierungsbehörden, Klinikern und Kostenträgern im Markt für Leber Kongenitale Amaurose Anklang finden.

Nach Endnutzer: Forschungszentren beschleunigen sich, da Studien auf Wirksamkeit ausgerichtet werden

Spezialisierte Augenkliniken hielten 2025 einen Anteil von 38,67 %, da sie als designierte Behandlungszentren fungieren, die subretinale Injektionen, perioperatives Management und Nachsorgetests koordinieren. Pädiatrische und akademische Zentren wie jene in den USA dienen sowohl als Behandlungsstandorte als auch als Studienzentren, die Mobilitätstests, Stimulusschwellen und okuläre Bildgebung für die Längsschnittbewertung durchführen. Die vertikale Integration von klinischer Versorgung und Forschung ermöglicht eine effiziente Identifizierung geeigneter Patienten, rationalisierte Einwilligung und höhere Datenqualität über Endpunkte hinweg, die Regulierungsbehörden bei pädiatrischer Blindheit berücksichtigen. Designierte Zentren reduzieren die geografische Variabilität in Versorgungsstandards, was die Studienintegrität und operative Konsistenz im Markt für Leber Kongenitale Amaurose schützt.

Ophthalmologische Forschungszentren sollen bis 2031 mit 4,98 % das schnellste Wachstum verzeichnen, da multizentrische pivotale Studien über pädiatrische Kohorten hinweg rekrutieren und fortschrittliche Bildgebung zusammen mit funktionellen Maßnahmen integrieren. Akademische Partnerschaften im Vereinigten Königreich und in den USA veranschaulichen, wie auf Kinder ausgerichtete Krankenhäuser komplexe Gentherapieabgaben mit Nachtestung und Sicherheitsüberwachung koordinieren. Dieses operative Modell unterstützt einen schnelleren Übergang von früher Sicherheit zu pivotaler Wirksamkeit und schafft einen günstigen Hintergrund für Sponsoren, die in der Branche für Leber Kongenitale Amaurose tätig sind. Krankenhäuser außerhalb dieser Netzwerke konzentrieren sich stärker auf unterstützende Versorgung und Überweisungspfade, was ihre kleinere Umsatzrolle neben Kliniken und Forschungsinstituten im Markt für Leber Kongenitale Amaurose verankert.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 45,18 % aufgrund der Stärke designierter Behandlungsnetzwerke, hoher Durchdringung genetischer Tests und reifer klinischer Infrastruktur für pädiatrische Gentherapie. Die begrenzte Anzahl von US-Zentren rationalisiert die Verabreichung und konsolidiert Erfahrungen in Dosierung und Nachsorge, was zur Sicherheit und Datenkonsistenz beiträgt. Vorabgenehmigungsanforderungen verlangen häufig eine genetische Bestätigung und den Nachweis lebensfähiger Netzhautzellen, was Zeit und administrative Schritte vor der Dosierung hinzufügt. Ein föderales Modell für ergebnisbasierte Vertragsgestaltung zielt darauf ab, die Belastung staatlicher Programme zu reduzieren, was im Laufe der Zeit eine Vorlage für einen breiteren Zugang bieten könnte. Sponsoren führten 2025 regulatorische Dialoge für die pivotale Progression, was auf anhaltenden Schwung hin zu größeren bestätigenden Studien im Markt für Leber Kongenitale Amaurose hindeutet.

Europa ist die zweite Säule mit etablierten Zentren, die sowohl kommerzielle als auch investigative Therapien für erbliche Netzhauterkrankungen liefern. Pädiatrische Augenkrankenhäuser im Vereinigten Königreich haben Kinder mit AAV-basierten Konstrukten behandelt und arbeiten weiterhin mit klinischen und akademischen Partnern zusammen, um Programme zur Überprüfung voranzutreiben. Ein begutachteter Bericht[3]GOSH Klinisches Team, "Aktualisierungen des pädiatrischen Gentherapieprogramms," Great Ormond Street Hospital dokumentierte signifikante Verbesserungen der Sehfunktion bei LCA4-Kindern, die ein AAV-vermitteltes AIPL1-Konstrukt erhielten, und hob das Potenzial für bedeutsamen pädiatrischen Nutzen hervor. Eine große deutsche Kohorte zeigte, dass die diagnostische Ausbeute im letzten Jahrzehnt 54,3 % erreichte, was die Synergie zwischen breiteren Panels und verbesserter Phänotypisierung unterstreicht. Europäische Referenznetzwerke und Berufsverbände koordinieren gemeinsame Versorgungspfade und virtuelle Kliniken, die konsistente Standards in den Mitgliedsländern im Markt für Leber Kongenitale Amaurose unterstützen.

Asien-Pazifik soll bis 2031 mit 4,67 % wachsen, mit staatlich geförderter Fertigungskapazität und expandierenden Neugeborenenscreening-Programmen, die die Früherkennung verbessern. Die Marktgröße für Leber Kongenitale Amaurose in Asien-Pazifik soll mit einer CAGR von 4,67 % wachsen, da Einrichtungen in Australien GMP-konforme Vektorproduktion bereitstellen, die die klinische und kommerzielle Versorgung für regionale und internationale Sponsoren unterstützt. Australien finanzierte nationale Verbesserungen des Neugeborenenscreenings, die den Umfang der Früherkennung erweitern und die Grundlage für eine rechtzeitige Überweisung bei erblichen Erkrankungen legen. Da die designierte Behandlungsinfrastruktur außerhalb westlicher Zentren weiter skaliert, ist der Einfluss des Asien-Pazifik-Raums auf die klinische Entwicklung und Versorgungslogistik im Markt für Leber Kongenitale Amaurose auf dem Vormarsch.

Wettbewerbslandschaft

Der Markt für Leber Kongenitale Amaurose weist eine moderate bis hohe Wettbewerbsintensität auf, wobei mehrere Sponsoren überlappende Ziele durch Augmentations-, Editierungs- und RNA-Modulationsstrategien verfolgen. Das Fehlen einer einzigen dominanten Therapie hält Pipeline-Programme im Fokus und erhöht die Bedeutung von Studiendesign, chirurgischer Standardisierung und funktionellen Endpunkten, die in kostenträgerrelevante Evidenz übersetzt werden. Pädiatrische Ergebnisse, die klinisch bedeutsame Gewinne in kleinen Kohorten zeigen, stärken den Fall für Konstrukte der nächsten Generation und ziehen weiterhin Partnerschaften und Investitionen an. Regulatorischer Fortschritt unter RMAT und anderen Designierungen erhält den Sponsorenschwung und stärkt den Fall für weiteres Kapitalengagement im Markt für Leber Kongenitale Amaurose.

Strategische Partnerschaften sind ein zentrales Merkmal der Sponsorenstrategien, da Plattformen expandieren und Sponsoren Modalitätsoptionen diversifizieren möchten. Eine bedeutende Zusammenarbeit im Bereich ophthalmologischer Genmedizin zwischen MeiraGTx und Eli Lilly kombinierte Rechte an einem LCA4-Programm mit Zugang zu intravitrealen Kapsiden und maßgeschneiderten Promotoren, um Entwicklung und Fertigungsskalierung zu beschleunigen. Editas Medicine verlagerte seine Ressourcenzuteilung auf In-vivo-kardiometabolische und hämatologische Programme, während die CEP290-Editierung ein Prüfstein für die Machbarkeit in der okulären Genbearbeitung bleibt. Die RNA-Editierungsplattform von ProQR schritt durch frühe klinische Meilensteine voran und bleibt eine glaubwürdige nicht-virale Alternative für Genotypen, die Vektorverpackungs- oder Dauerhaftigkeitsherausforderungen im Markt für Leber Kongenitale Amaurose aufweisen.

Die technologische Differenzierung konzentriert sich auf Modalitätsauswahl, Serotyp- und Kapsidengineering sowie regulatorische Strategie, die pädiatrische Endpunkte und Dauerhaftigkeitsevidenz priorisiert. Sponsoren mit vertikaler Integration über Vektorherstellung und Plasmidversorgung können Zeitpläne verkürzen und das Risiko durch Dritte reduzieren, was relevant ist, da mehr Programme in pivotale Phasen eintreten. CRISPR-basierte Editierung und optogenetische Konzepte bieten komplementäre Wege zur Genaugmentation, und kurzfristige Ergebnisse werden die Investitionsprioritäten über Genotypen hinweg in der Branche für Leber Kongenitale Amaurose prägen.

Branchenführer im Bereich Leber Kongenitale Amaurose

Spark Therapeutics

GenSight Biologics

MeiraGTx

Atsena Therapeutics

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Eli Lilly und MeiraGTx schlossen eine strategische Zusammenarbeits- und Lizenzvereinbarung für ophthalmologische Genmedizin, einschließlich exklusiver Rechte an AAV-AIPL1 für LCA4 und Zugang zu intravitrealen Kapsiden und maßgeschneiderten Promotoren.

- November 2025: Opus Genetics gab ein erfolgreiches Typ-B-RMAT-Treffen mit der US-amerikanischen Lebens- und Arzneimittelbehörde für OPGx-LCA5 bekannt und nahm den ersten Teilnehmer in die Einlaufphase für eine geplante adaptive Phase-3-Studie auf.

- Oktober 2025: Australiens Produktionsanlage für virale Vektoren wurde offiziell im Westmead Health and Innovation District in Sydney eröffnet, mit Investitionen der Regierung von New South Wales zur Unterstützung der klinischen und kommerziellen GMP-Produktion.

- September 2025: Editas Medicine nominierte EDIT-401 als seinen führenden In-vivo-Kandidaten für Hyperlipidämie mit einem geplanten IND bis Mitte 2026.

Umfang des globalen Berichts zum Markt für Leber Kongenitale Amaurose

| Gentherapie |

| Pharmakologische Therapie |

| Netzhautprothese |

| Hilfsmittel |

| Andere unterstützende Behandlungen |

| RPE65 |

| CEP290 |

| GUCY2D |

| AIPL1 |

| CRB1 |

| RPGRIP1 |

| Andere |

| Krankenhäuser |

| Spezialisierte Augenkliniken |

| Ophthalmologische Forschungszentren |

| Häusliche Pflegeumgebungen |

| Andere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Gentherapie | |

| Pharmakologische Therapie | ||

| Netzhautprothese | ||

| Hilfsmittel | ||

| Andere unterstützende Behandlungen | ||

| Nach Zielgen | RPE65 | |

| CEP290 | ||

| GUCY2D | ||

| AIPL1 | ||

| CRB1 | ||

| RPGRIP1 | ||

| Andere | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Augenkliniken | ||

| Ophthalmologische Forschungszentren | ||

| Häusliche Pflegeumgebungen | ||

| Andere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Leber Kongenitale Amaurose und wie schnell wächst er?

Die Marktgröße für Leber Kongenitale Amaurose beträgt 2026 1,31 Milliarden USD und soll bis 2031 bei einer CAGR von 4,25 % einen Wert von 1,67 Milliarden USD erreichen.

Welche Behandlungsart führt heute und wie ist der Wachstumsausblick bis 2031?

Die Gentherapie führt mit einem Anteil von 41,50 % im Jahr 2025 und soll bis 2031 jährlich um 4,78 % wachsen, da pivotale Programme reifen und Kostenträgerpfade sich weiterentwickeln.

Welches Zielgensegment ist das größte im Markt für Leber Kongenitale Amaurose?

CEP290 ist das größte Zielgensegment mit einem Anteil von 25,81 % im Jahr 2025 und einer Wachstumsrate von 4,66 % bis 2031, unterstützt durch klinische Fortschritte in Editierungsprogrammen.

Welche Region ist die größte und welche wächst in diesem Bereich am schnellsten?

Nordamerika ist mit einem Anteil von 45,18 % im Jahr 2025 die größte Region, während Asien-Pazifik mit 4,67 % bis 2031 am schnellsten wächst, unterstützt durch den Ausbau der Fertigung und die Ausweitung des Screenings.

Was sind die Haupthindernisse für eine schnellere Akzeptanz in diesem Markt?

Hohe Kosten pro Auge, Vorabgenehmigungsanforderungen, begrenzte designierte chirurgische Zentren außerhalb westlicher Zentren und Fertigungskapazitätsengpässe bei der Abfüllung und Fertigstellung bleiben die Haupthindernisse.

Wie wirken sich regulatorische Designierungen auf die Zeitpläne für Programme in diesem Bereich aus?

RMAT und verwandte Designierungen bieten iterative Leitlinien und ermöglichen rationalisierte pivotale Designs, sobald eine frühe Wirksamkeit nachgewiesen ist, was die Entwicklungszeitpläne für gut konzipierte pädiatrische Programme verkürzen kann.

Seite zuletzt aktualisiert am: