Lederjacken Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

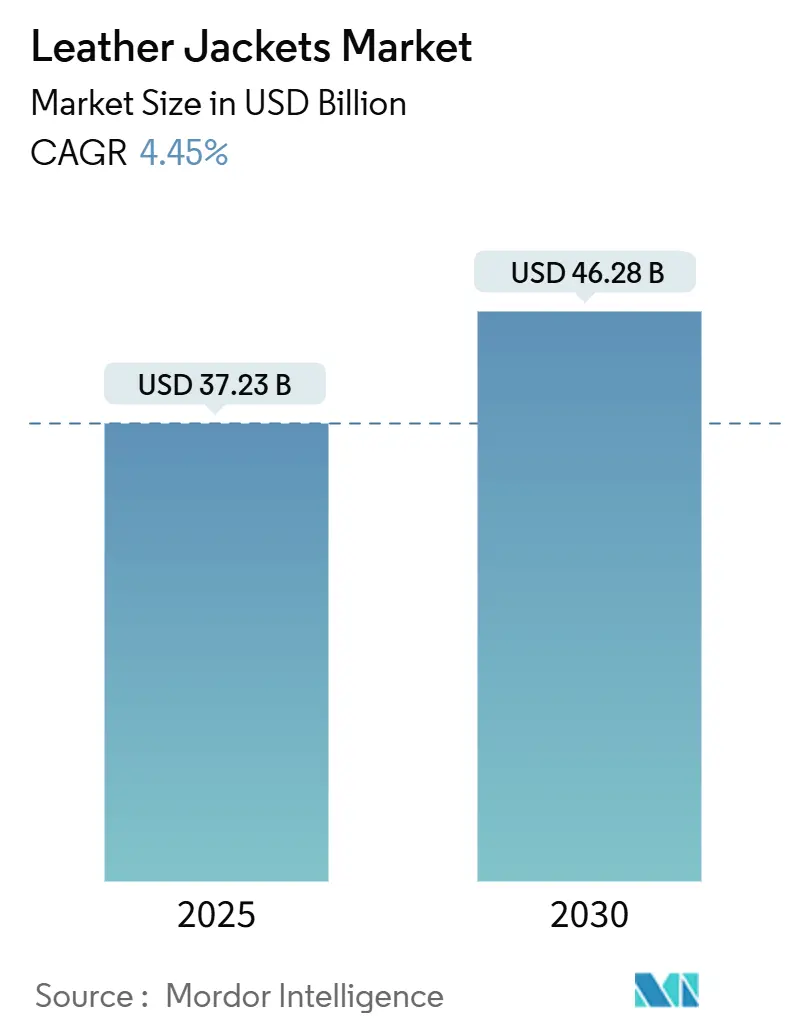

| Marktgröße (2025) | 37.23 Milliarden US-Dollar |

| Marktgröße (2030) | 46.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.45% CAGR |

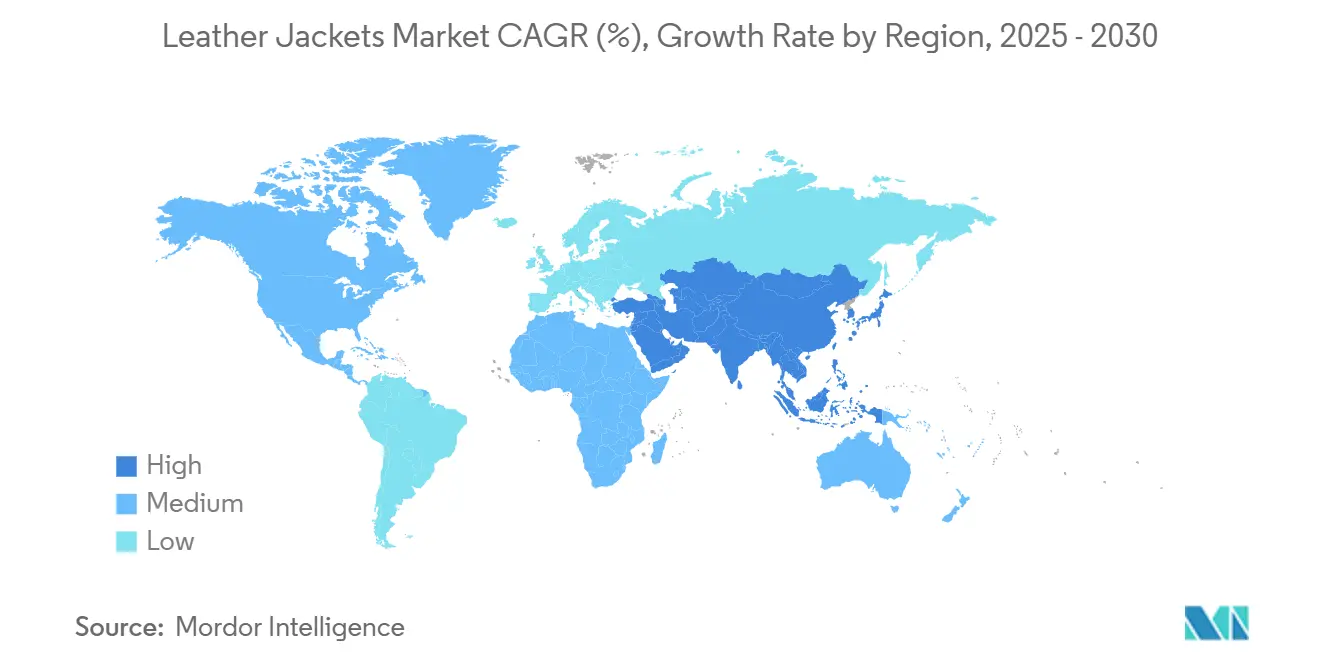

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lederjacken Marktanalyse von Mordor Intelligence

Im Jahr 2025 wird die Marktgröße des Lederjacken-Marktes auf 37,23 Milliarden USD geschätzt und soll bis 2030 auf 46,28 Milliarden USD anwachsen, was einer stetigen CAGR von 4,45 % während des Prognosezeitraums entspricht. Dieses Wachstum wird durch eine starke Nachfrage nach hochwertiger Oberbekleidung und die vielseitige Attraktivität von Lederjacken als funktionelle Schutzkleidung und modisches Kleidungsstück angetrieben. Fortschritte bei der Materialinnovation, die den Einsatz schädlicher Chemikalien vermeiden, ein verbessertes Marken-Storytelling mit Fokus auf Nachhaltigkeit sowie die Expansion der E-Commerce-Kanäle ermöglichen es den Herstellern, trotz Marktreife ihre Margen zu halten. Wohlhabende Verbraucher betrachten echtes Leder weiterhin als eine dauerhafte und lohnenswerte Investition in ihre Garderobe, während Verbraucher mit mittlerem Einkommen zunehmend synthetische Alternativen bevorzugen. Unternehmen, die Rückverfolgbarkeitsstandards einhalten und vertikal integrierte Lieferketten aufbauen, sind gut positioniert, um von aufkommenden Gewinnchancen zu profitieren, da die regulatorischen Rahmenbedingungen strenger werden.

Wichtigste Erkenntnisse des Berichts

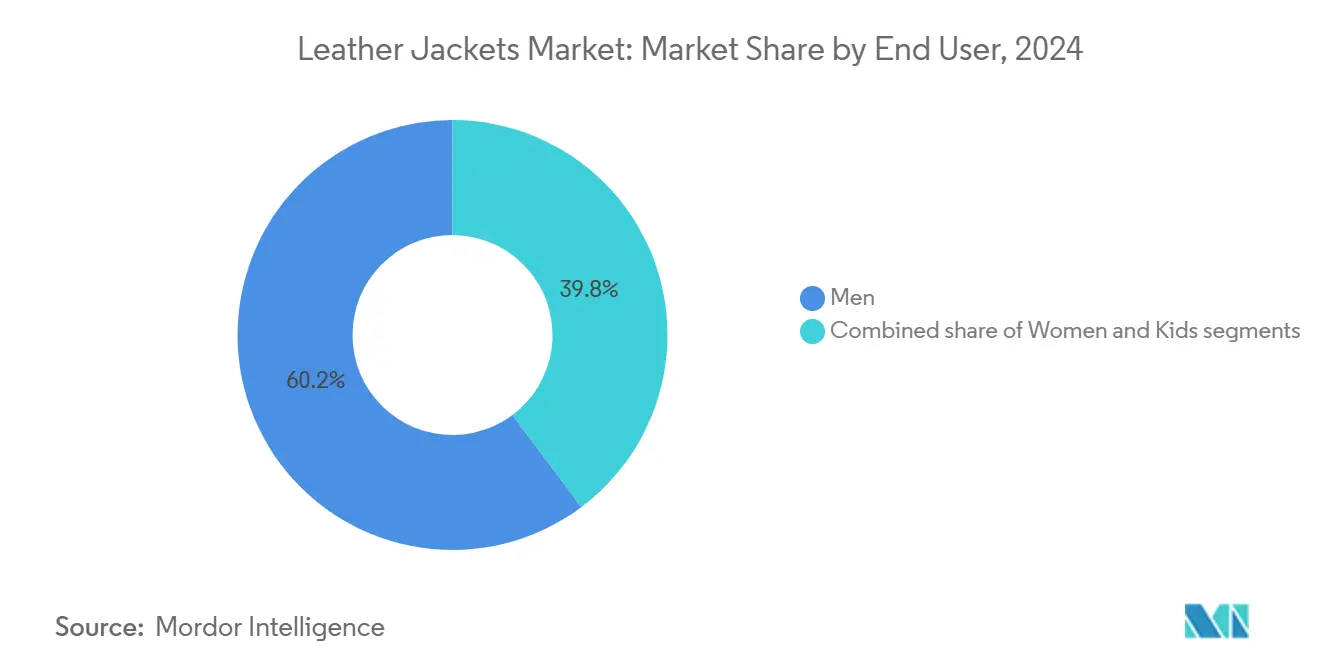

- Nach Endverbraucher hielten Männer im Jahr 2024 einen Marktanteil von 60,24 % am Lederjacken-Markt, während das Kindersegment bis 2030 mit einer CAGR von 7,80 % wachsen soll.

- Nach Material entfiel im Jahr 2024 ein Anteil von 81,23 % der Lederjacken-Marktgröße auf konventionelles Leder; synthetische/vegane Materialien sollen bis 2030 mit einer CAGR von 9,20 % wachsen.

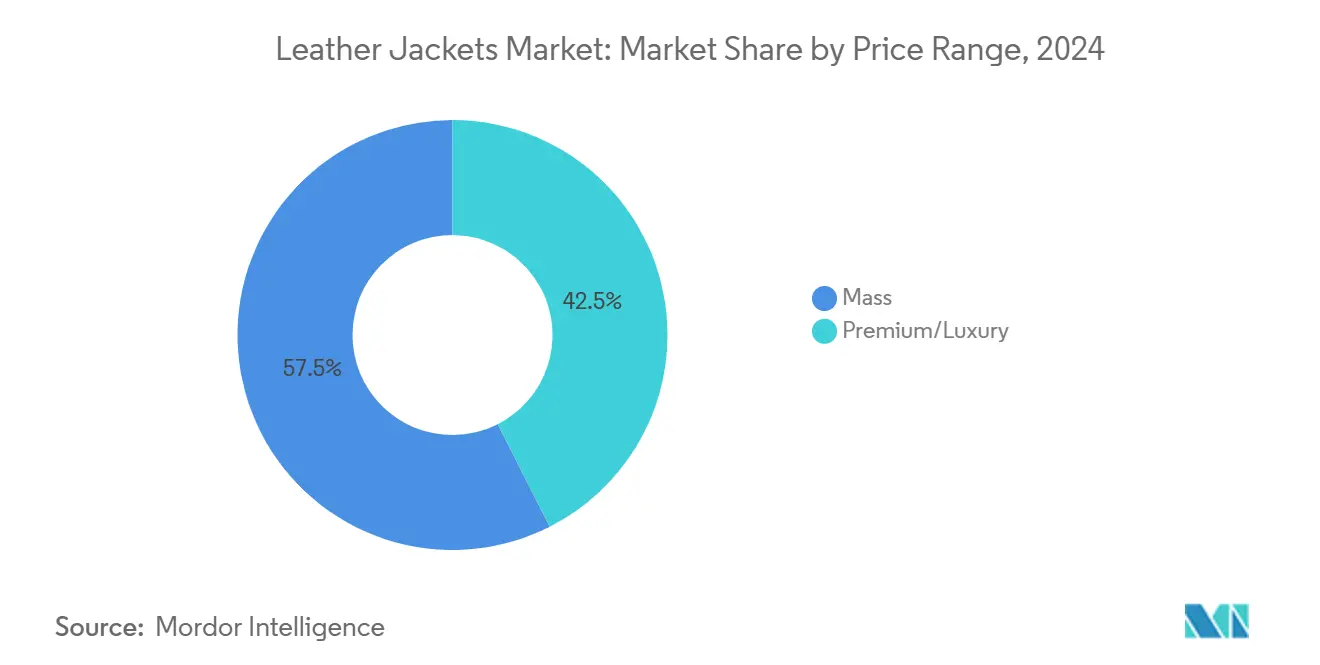

- Nach Preissegment entfiel im Jahr 2024 ein Anteil von 57,48 % der Lederjacken-Marktgröße auf den Massenmarkt; das Premium-/Luxussegment soll bis 2030 mit einer CAGR von 7,10 % wachsen.

- Nach Vertriebskanal hielten Online-Plattformen im Jahr 2024 einen Umsatzanteil von 45,26 %, während der stationäre Einzelhandel bis 2030 mit der schnellsten CAGR von 8,50 % wachsen soll.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 32,46 % am Lederjacken-Markt; Asien-Pazifik soll bis 2030 eine CAGR von 9,60 % verzeichnen.

Globale Lederjacken-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei Materialien | +0.8% | Global, mit Schwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kulturelle und lebensstilbezogene Assoziationen | +0.7% | Nordamerika und Europa als Kernmärkte, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion globaler E-Commerce-Bekleidungsplattformen | +0.9% | Global, mit stärkstem Einfluss in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einfluss von Retro- und Vintage-Mode | +0.6% | Nordamerika und Europa, aufkommend in urbanen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Wachstum bei maßgeschneiderten Jacken nach Maß | +0.5% | Premium-Märkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rückverfolgbare Nachhaltigkeitszertifizierungen für Leder | +0.4% | Europa und Nordamerika, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei Materialien

Materialinnovation ist ein entscheidender Faktor für das Marktwachstum, da sie verbesserte Leistung bietet und die Einhaltung von Umweltvorschriften gewährleistet. Das Activated Silk L1-Veredelungssystem von Evolved by Nature verdeutlicht das Potenzial der Biotechnologie, schädliche Chemikalien zu ersetzen und dabei die Integrität und Qualität von Leder zu erhalten. Dieser Durchbruch ermöglicht es Lieferanten in Entwicklungsmärkten, effektiver mit etablierten europäischen Herstellern zu konkurrieren. Darüber hinaus erfüllen diese Fortschritte strenge regulatorische Anforderungen und bieten Kosteneffizienz für Hersteller, die auf nachhaltige Verarbeitungsmethoden umstellen. Die Einführung biobasierter Veredelungssysteme verringert auch die Abhängigkeit von Chromgerbungsprozessen, die zunehmend strengen EPA-Vorschriften unterliegen und die tägliche Gesamtchromeinleitung auf maximal 12 mg/l begrenzen[1]Code of Federal Regulations, "§ 425.15 Vorbehandlungsstandards für bestehende Quellen (PSES).", ecfr.gov.

Kulturelle und lebensstilbezogene Assoziationen

Lederjacken sind generationen- und regionsübergreifend ein zeitloser Modeklassiker geblieben und symbolisieren Stil, Rebellion und Status. Ihre anhaltende Attraktivität beruht auf ihrer starken Verbindung mit ikonischen Subkulturen wie Bikern, Rockmusikern und Hollywood-Prominenten, was ihre kulturelle Bedeutung gefestigt hat. Darüber hinaus macht ihre Vielseitigkeit sie sowohl für modebewusste Personen als auch für solche geeignet, die Praktikabilität suchen. Mit dem wachsenden Einfluss westlicher Modetrends und Vintage-Ästhetik, insbesondere in aufstrebenden Märkten, sprechen Lederjacken weiterhin ein breites Verbraucherspektrum an. Diese anhaltende Nachfrage treibt das Wachstum des Lederjacken-Marktes an und erleichtert seine Expansion über traditionelle Grenzen hinaus.

Expansion globaler E-Commerce-Bekleidungsplattformen

Die digitale Transformation erweitert die Marktreichweite erheblich und verbessert die Zugänglichkeit für Verbraucher, was Nischenmarken und Maßanfertigungsherstellern erhebliche Vorteile bietet. E-Commerce-Plattformen beseitigen nicht nur geografische Barrieren, sondern ermöglichen es Marken auch, direkte Verbraucherbeziehungen aufzubauen und dabei traditionelle Einzelhandelsaufschläge zu umgehen. Diese strategische Kanalerweiterung soll den Onlinesegment-Marktanteil von 45,26 % im Jahr 2024 vorantreiben und gleichzeitig Möglichkeiten für personalisierte, maßgeschneiderte und bedarfsgesteuerte Dienstleistungen schaffen. Darüber hinaus ermöglicht die Integration fortschrittlicher Technologien wie KI und Datenanalyse Marken, Verbraucherpräferenzen besser zu verstehen und maßgeschneiderte Erlebnisse zu liefern. Zudem verbessert der digitale Wandel die Transparenz in der Lieferkette und erfüllt die wachsenden Verbraucheranforderungen nach rückverfolgbaren, ethischen und nachhaltigen Lederprodukten.

Einfluss von Retro- und Vintage-Mode

Im Jahr 2025 erleben klassische Lederjackenstile – Biker-, Bomber- und Moto-Jacken – eine bedeutende Wiederbelebung, angetrieben durch ihre Beliebtheit bei Millennials und der Generation Z. Laut dem Statistikamt der Vereinigten Staaten machten Millennials im Jahr 2024 etwa 21,81 % der US-Bevölkerung aus, während die Generation Z mit 20,81 Prozent knapp dahinter lag[2]US Census Bureau, "Bevölkerungsverteilung in den Vereinigten Staaten im Jahr 2024, nach Generation", census.gov. Designer haben diese ikonischen Stile neu definiert, indem sie maßgeschneiderte Passformen, umweltfreundliche Materialien und eine erweiterte Farbpalette eingeführt haben, um sich an veränderte Verbraucherpräferenzen anzupassen. Inspiriert von den 70er-, 80er- und 90er-Jahren haben sie Elemente wie Used-Texturen, retro-inspirierte Beschläge und Heritage-Silhouetten integriert. Diese nahtlose Integration von Vintage-Ästhetik mit moderner Innovation weckt nicht nur Nostalgie, sondern unterstreicht auch die wachsende Bedeutung von Storytelling und Authentizität in der Mode. Infolgedessen bleiben Lederjacken zeitlose Garderobenstücke, die bei Verbrauchern Anklang finden, die Individualität, Tradition und Nachhaltigkeit priorisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohhäuten und Lieferkettenunterbrechungen | -0.9% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu veganen Alternativen aus Tierschutzgründen | -0.7% | Europa und Nordamerika, Expansion in urbane Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Verschärfung der Chromgerbungsabwasservorschriften | -0.6% | Global, mit strengster Durchsetzung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg von Second-Hand- und Mietmodeplattformen | -0.5% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohhäuten und Lieferkettenunterbrechungen

Lederjackenhersteller kämpfen mit zunehmendem Kostendruck aufgrund anhaltender Lieferketteninstabilität. Laut dem Leather and Hide Council of America ist der Beitrag der US-amerikanischen Rinderhäute zum Gesamtwert von Rindfleischrindern stark gesunken – von einem historischen Bereich von 6–8 % auf etwa 1 % im Jahr 2024. Dieser erhebliche Rückgang hat Hersteller dazu gezwungen, flexible Preisstrategien umzusetzen und Beschaffungsregionen zu diversifizieren, was langjährige Lieferketten und Lieferantenbeziehungen potenziell stören kann. Darüber hinaus verschärft die geografische Konzentration der Hautproduktion die Versorgungsrisiken, insbesondere da Klimawandel, Krankheitsausbrüche und andere externe Faktoren die Rinderpopulationen und die allgemeine Hautverfügbarkeit weiterhin negativ beeinflussen.

Verlagerung hin zu veganen Alternativen aus Tierschutzgründen

Das wachsende Bewusstsein der Verbraucher für Tierschutz und Umweltbelange treibt einen erheblichen Anstieg der Nachfrage nach synthetischen und pflanzenbasierten Lederalternativen an und stört die Dominanz des traditionellen Ledermarktes. Das synthetische/vegane Ledersegment soll bis 2030 mit einer starken CAGR von 9,2 % wachsen, was einen deutlichen Wandel in den Verbraucherpräferenzen widerspiegelt, insbesondere bei jüngeren und städtischen Bevölkerungsgruppen. Laut Weltbank-Daten lebten im Jahr 2023 etwa 57,34 % der Weltbevölkerung in städtischen Gebieten[3]Weltbank, "Anteil der Weltbevölkerung in städtischen oder ländlichen Gebieten von 1960 bis 2023", data.worldbank.org. Dieser Trend setzt traditionelle Lederhersteller unter Druck, in alternative Materialien zu diversifizieren, was die Kommodifizierung konventioneller Lederprodukte beschleunigen könnte. In Europa, wo Nachhaltigkeit und Tierschutz oberste Priorität haben, stehen konventionelle Lederprodukte vor wachsenden Herausforderungen. Um wettbewerbsfähig zu bleiben, müssen Hersteller umfassende Nachhaltigkeitsstrategien umsetzen, die Materialbeschaffung, Produktionsprozesse und End-of-Life-Überlegungen berücksichtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Marktführerschaft der Männer

Im Jahr 2024 entfallen auf Männer 60,24 % des Marktanteils, was die starke Verbindung von Lederjacken mit maskuliner Mode und Motorradkultur unterstreicht. Diese Dominanz ist auf die höheren Ausgaben männlicher Verbraucher für hochwertige Oberbekleidung und ihre Präferenz für langlebige Güter mit längeren Ersatzzyklen zurückzuführen. Lederjacken gelten weithin als vielseitig und zeitlos und bieten sowohl Praktikabilität als auch Stil in beruflichen und freizeitlichen Umgebungen. So verdeutlicht beispielsweise die Mode- und Lederwarenabteilung von LVMH, die im Jahr 2024 78 % der Gewinne des Konzerns beisteuerte, das erhebliche Wachstumspotenzial und die Rentabilität des auf Männer ausgerichteten Luxusledermarktes.

Das Kinderbekleidungssegment ist die am schnellsten wachsende demografische Gruppe mit einer prognostizierten CAGR von 7,8 % bis 2030. Dieses Wachstum wird durch sich verändernde elterliche Präferenzen für stilvolle, langlebige Oberbekleidung für Kinder und eine wachsende Bereitschaft, in hochwertige Kleidung zu investieren, angetrieben. Der Trend zur Premiumisierung in der Kinderbekleidung eröffnet Möglichkeiten für die Großserienproduktion und betont gleichzeitig die Bedeutung der Einhaltung strenger Sicherheitsstandards und der Bereitstellung maßgeschneiderter Größen, die Kinderprodukte von Erwachsenenangeboten unterscheiden.

Nach Material: Dominanz von konventionellem Leder

Im Jahr 2024 hält konventionelles Leder einen dominanten Marktanteil von 81,23 %, einschließlich Materialien wie Rindsleder, Schaffell und Ziegenleder. Diese Materialien profitieren von gut etablierten Lieferketten und einer starken Vertrautheit bei den Verbrauchern und zeigen die Langlebigkeit, den Komfort und die traditionelle Ästhetik von Leder – Eigenschaften, die synthetische Alternativen oft nicht konsistent replizieren können. Die Stärke dieses Segments wird durch ausgereifte Verarbeitungstechnologien und strenge Qualitätsstandards unterstützt. Es steht jedoch vor wachsenden regulatorischen Herausforderungen, insbesondere durch Anforderungen zur Einhaltung von Umweltvorschriften. So haben beispielsweise die Chromgerbungsvorschriften der Umweltschutzbehörde, die die tägliche Gesamtchromeinleitung auf maximal 12 mg/l begrenzen, konventionelle Lederverarbeiter dazu veranlasst, sauberere Produktionstechnologien einzuführen und dabei eine hohe Materialqualität zu erhalten. Darüber hinaus hat die steigende Nachfrage nach nachhaltigen Praktiken das Segment weiter unter Druck gesetzt, zu innovieren und dabei Umweltstandards einzuhalten.

Synthetische und vegane Alternativen verzeichnen das schnellste Wachstum mit einer bis 2030 prognostizierten CAGR von 9,2 %. Dieses Wachstum wird durch zunehmendes Umweltbewusstsein, Bedenken hinsichtlich des Tierschutzes und Fortschritte bei Materialtechnologien angetrieben. Innovationen bei biobasierten Materialien und recycelten Kunststoffen ermöglichen es diesen Alternativen, die Eigenschaften von traditionellem Leder eng zu replizieren und gleichzeitig Nachhaltigkeitsanforderungen zu erfüllen. So stellt beispielsweise das Activated Silk L1-Veredelungssystem von Evolved by Nature einen bedeutenden technologischen Durchbruch dar, der es synthetischen Alternativen ermöglicht, qualitativ zu konkurrieren und dabei schädliche Chemikalien zu eliminieren, die mit der traditionellen Lederverarbeitung verbunden sind. Darüber hinaus profitiert das Segment von einer zuverlässigen Versorgungsverfügbarkeit, potenziell niedrigeren Produktionskosten im Vergleich zu konventionellem Leder und einer wachsenden Verbraucherpräferenz für umweltfreundliche Produkte, insbesondere bei jüngeren, umweltbewussten Bevölkerungsgruppen.

Nach Preissegment: Marktführerschaft des Massenmarktes

Im Jahr 2024 hält der Massenmarkt einen Anteil von 57,48 % und verdeutlicht die Transformation von Lederjacken von exklusiven Luxusartikeln zu weit verbreiteten Modeklassikern, die nun eine breitere Verbraucherbasis ansprechen. Diese Marktdominanz wird durch Fortschritte in Fertigungsprozessen und der Optimierung der Lieferkette angetrieben, die wettbewerbsfähige Preisgestaltung bei gleichzeitiger Aufrechterhaltung akzeptabler Qualitätsstandards ermöglichen. Darüber hinaus nutzt das Segment Skaleneffekte in der Produktion und umfangreiche Einzelhandelsvertriebsnetze, um eine breite Produktverfügbarkeit in verschiedenen geografischen Regionen sicherzustellen.

Im Gegensatz dazu sollen die Premium- und Luxussegmente ein erhebliches Wachstum verzeichnen, mit einer prognostizierten CAGR von 7,1 % bis 2030. Dieses Wachstum wird durch wohlhabende Verbraucher angetrieben, die einzigartige, hochwertige Produkte und handwerkliche Fertigung suchen, die Premium-Preise rechtfertigen. Die wachsende Polarisierung der Verbraucherpräferenzen hin zu entweder Wert- oder Premium-Angeboten übt Wettbewerbsdruck auf mittlere Marktsegmente aus. Das Premium-Segment profitiert von höheren Gewinnmargen und starker Markentreue, während Luxusmarken ihre Preissetzungsmacht nutzen, um sich vor Schwankungen bei Rohstoffkosten zu schützen. So demonstriert beispielsweise der Erwerb eines 10%igen Anteils von Prada an der italienischen Ledergruppe Rino Mastrotto im Juni 2025 den strategischen Fokus von Luxusmarken auf die Sicherstellung der Qualitätskontrolle und die Absicherung ihrer Lieferketten, was ihre Premium-Preisstrategien weiter stärkt.

Nach Vertriebskanal: Führerschaft der Online-Plattformen

Im Jahr 2024 halten Online-Kanäle einen Marktanteil von 45,26 % und verdeutlichen den anhaltenden digitalen Wandel sowie die zunehmende Präferenz der Verbraucher für Bequemlichkeit, Vielfalt und wettbewerbsfähige Preise im Modeinzelhandel. Diese Dominanz wird durch die Fähigkeit von E-Commerce-Plattformen angetrieben, Nischenmarken globale Präsenz zu bieten, umfangreiche Produktkataloge anzubieten und personalisierte Einkaufserlebnisse zu liefern – Vorteile, mit denen der traditionelle Einzelhandel wirtschaftlich kaum mithalten kann. Der Wandel im Einkaufsverhalten der Verbraucher, insbesondere bei jüngeren demografischen Gruppen, die mit digitalem Einkaufen vertraut sind, verstärkt diesen Trend weiter. Darüber hinaus ermöglichen diese Plattformen direkte Verbraucherbeziehungen und eliminieren traditionelle Einzelhandelsaufschläge. In Europa beschleunigt die digitale Transformation des Lederaccessoires-Marktes das Wachstum der Online-Kanäle weiter, da Verbraucher zunehmend Transparenz in der Lieferkette und Produktauthentizität priorisieren.

Offline-Kanäle zeigen jedoch eine bemerkenswerte Widerstandsfähigkeit mit einer prognostizierten CAGR von 8,5 % bis 2030. Dieses Wachstum ist auf erlebnisorientierte Einzelhandelsstrategien und die haptische Natur von Lederprodukten zurückzuführen, die häufig eine physische Begutachtung vor dem Kauf erfordern. Strategische Investitionen in die Verbesserung des Einkaufserlebnisses im Geschäft und die Integration von Omnichannel-Ansätzen, die die Bequemlichkeit digitaler Plattformen mit der greifbaren Interaktion physischer Geschäfte verbinden, spielen eine entscheidende Rolle. Dies ist besonders bedeutsam für Premium- und maßgefertigte Lederjackenkäufe. Der Wunsch der Verbraucher nach sofortiger Befriedigung und Zugang zu fachkundiger Beratung rechtfertigt nicht nur Premium-Preise, sondern fördert auch langfristige Loyalität. Zur Unterstützung dieses Offline-Einzelhandelswachstums bietet die Leather Working Group, die über 2.000 Branchenakteure vertritt, Zertifizierungsstandards, die Qualitätssicherung und Rückverfolgbarkeit gewährleisten und das Kundenvertrauen beim Einkauf im Geschäft stärken.

Geografische Analyse

Im Jahr 2024 führt Nordamerika den Markt mit einem Anteil von 32,46 % an, gestützt durch seine tief verwurzelte Modekultur, eine starke Präsenz von Premium-Marken und robuste Verbraucherausgaben. Diese Dominanz unterstreicht die kulturelle Bedeutung von Lederjacken in der amerikanischen Mode, gestärkt durch Heritage-Marken, die globale Stiltrends setzen. Eine gut etablierte Einzelhandelsinfrastruktur, kombiniert mit der Bereitschaft der Verbraucher, Premium-Preise zu akzeptieren, festigt die Marktführerschaft der Region. Darüber hinaus gewährleisten effiziente Lieferketten die Produktverfügbarkeit in verschiedenen Preissegmenten. Nordamerikas Vorsprung wird durch seine Nähe zu wichtigen Modezentren und den Einfluss von Prominenten-Empfehlungen verstärkt, die die globale Trendübernahme beschleunigen.

Asien-Pazifik befindet sich auf einem rasanten Aufstieg und soll bis 2030 mit einer CAGR von 9,6 % wachsen. Dieser Aufschwung wird durch steigende verfügbare Einkommen, eine wachsende Mittelschicht und ein gesteigertes Modebewusstsein angetrieben. Urbanisierung und eine Verlagerung hin zu westlichen Modepräferenzen, insbesondere bei der Jugend in Großstädten, befeuern dieses Wachstum. Länder wie China und Indien mit ihren robusten Fertigungskapazitäten bedienen nicht nur die Inlandsnachfrage, sondern stärken auch die Exportproduktion. Die enorme Vielfalt der Region ebnet den Weg für maßgeschneiderte Produktentwicklung und Preisstrategien, die auf unterschiedliche Verbrauchergeschmäcker und wirtschaftliche Gegebenheiten eingehen.

Europa ist ein reifer Markt, in dem Premium-Positionierung und Nachhaltigkeit im Mittelpunkt stehen. Hier dominieren Luxusmarken und handwerkliche Hersteller dank eines starken Fokus auf Qualität, Handwerkskunst und Umweltverantwortung. Diese Werte rechtfertigen nicht nur Premium-Preise, sondern schaffen auch einzigartige Markenidentitäten. Darüber hinaus setzen die strengen Vorschriften der Europäischen Union zu Entwaldung und Umweltstandards Maßstäbe, die weltweit Resonanz finden. In Verbindung mit einer Verbraucherbasis, die Rückverfolgbarkeit und Nachhaltigkeit priorisiert, stärken diese Faktoren Europas Premium-Positionierungsstrategien.

Wettbewerbslandschaft

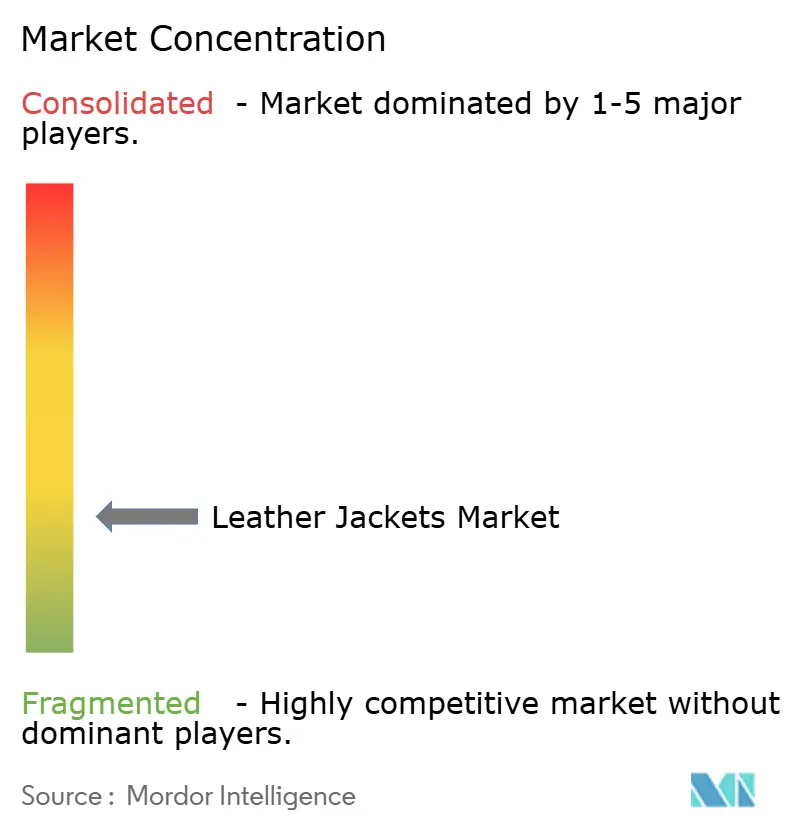

Der Lederjacken-Markt ist stark fragmentiert, mit einer breiten Palette internationaler, regionaler und lokaler Akteure, die in verschiedenen Preissegmenten konkurrieren. Zu den wichtigsten Akteuren auf dem Markt gehören LVMH Moët Hennessy Louis Vuitton SE, Kering S.A. (Gucci, Saint Laurent), Industria de Diseño Textil, S.A. (Inditex), Burberry Group plc und H&M Group. Zu diesen Akteuren gehören Luxusmodehäuser, Fast-Fashion-Einzelhändler und unabhängige Designer, die jeweils spezifische Verbraucherbedürfnisse und -präferenzen bedienen. Dieses Wettbewerbsumfeld fördert Innovationen in Design, Materialbeschaffung und nachhaltigen Praktiken.

Darüber hinaus schafft die fragmentierte Natur des Marktes Möglichkeiten für Nischenmarken, sich durch personalisierte Angebote und ethische Fertigungsprozesse zu differenzieren. Führende Akteure konzentrieren sich zunehmend auf strategische Konsolidierung, um vertikale Integration zu erreichen und die Kontrolle über die Lieferkette zu verbessern. So erwarb beispielsweise Prada im Juni 2025 einen 10%igen Anteil an der italienischen Ledergruppe Rino Mastrotto, was die Bemühungen von Luxusmarken zeigt, hochwertige Materialien zu sichern und ihre Fertigungskapazitäten zu stärken.

Ähnlich demonstriert die vollständige Übernahme der Gerberei Colonna Group durch Gucci seine Strategie der vertikalen Integration, die auf die Sicherstellung konsistenter Qualität und zuverlässiger Lieferketten abzielt. Diese Entwicklungen unterstreichen die wachsende Bedeutung von Lieferkettenmanagement und Materialqualität als Wettbewerbsvorteile, insbesondere da Nachhaltigkeitsvorschriften strenger werden und Verbraucher mehr Transparenz und ethische Praktiken fordern.

Marktführer der Lederjacken-Branche

LVMH Moët Hennessy Louis Vuitton SE

Kering S.A. (Gucci, Saint Laurent)

Industria de Diseño Textil, S.A (Inditex)

Burberry Group plc

H&M Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Urban Leather Jackets hat seine Expansion in den britischen Markt mit dem Start einer eigenen Website vollzogen und bietet eine kuratierte Kollektion von Herren-Lederjacken an, die Stil, Langlebigkeit und Komfort vereinen. Laut der Marke umfasst die neue Kollektion klassische Bomber- und markante Bikerjacken, die sowohl für städtische Umgebungen als auch für Abenteuer auf offener Straße konzipiert sind und modebewusste Verbraucher ansprechen, die vielseitige Oberbekleidung suchen.

- Mai 2025: Royal Enfield hat die Phoenix Lederjacke als Teil seiner neuen städtischen Oberbekleidungskollektion eingeführt und bietet Stadtfahrern eine Kombination aus Stil und fortschrittlichem Schutz. Laut der Marke ist die neue Phoenix aus 100 % echtem Leder gefertigt, verfügt über eine CE-Klasse-„AA”-Zertifizierung, Safe Tech CE Level 2-Schutz für Rücken, Schultern und Ellbogen, Titangleiter, Reflexelemente und Netzpaneele für Atmungsaktivität und Flexibilität.

- April 2025: AllSaints hat seine Expansion im Vereinigten Königreich fortgesetzt und zwei neue Geschäfte eröffnet: eines am Londoner Bahnhof St Pancras, was seinen zweiten Standort in einem wichtigen Bahnknotenpunkt markiert, und ein weiteres im Meadowhall-Einkaufszentrum in Sheffield, das seinen bisherigen Standort dort ersetzt und aufwertet. Das St Pancras-Geschäft zeigt die charakteristische urbane Ästhetik der Marke und bringt AllSaints' Gesamtzahl der Londoner Standorte auf zehn, während das neue Meadowhall-Geschäft einen helleren, hochwertigeren Raum mit einem erweiterten Produktsortiment bietet, einschließlich ikonischer Lederjacken und Bikerstiefel.

- Januar 2025: Inessa Maksutova hat die Premium-Lederjackenkollektion „More Love” eingeführt, wobei jedes Stück aus ethisch beschafftem, hochwertigem italienischem Leder für außergewöhnlichen Komfort, Langlebigkeit und Raffinesse gefertigt ist. Laut der Marke umfasst die neue Kollektion eine Reihe von Stilen von klassischen bis hin zu zeitgenössischen Silhouetten, die eine maßgeschneiderte Passform und ein luxuriöses Gefühl gewährleisten.

Umfang des globalen Lederjacken-Marktberichts

| Männer |

| Frauen |

| Kinder |

| Online |

| Offline |

| Konventionell |

| Synthetisch/Vegan |

| Massenmarkt |

| Premium/Luxus |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Endverbraucher | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Material | Konventionell | |

| Synthetisch/Vegan | ||

| Nach Preissegment | Massenmarkt | |

| Premium/Luxus | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lederjacken-Markt derzeit?

Der Lederjacken-Markt hat im Jahr 2025 einen Wert von 37,23 Milliarden USD und soll bis 2030 bei einer CAGR von 4,45 % einen Wert von 46,28 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Bereich Lederjacken?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,6 % bis 2030, angetrieben durch steigende städtische Einkommen und Modebewusstsein.

Welcher Vertriebskanal führt heute den Lederjackenverkauf an?

Online-Plattformen halten einen Anteil von 45,26 % am globalen Umsatz dank einer breiten Produktvielfalt und bequemer Rückgabemöglichkeiten.

Welches Material gewinnt als Alternative zu konventionellem Leder an Bedeutung?

Synthetische/vegane Materialien expandieren mit einer CAGR von 9,2 % durch geringere Umweltbelastung und verbesserte Ästhetik.

Seite zuletzt aktualisiert am: