Marktgröße und Marktanteil für Farben und Beschichtungen in Lateinamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

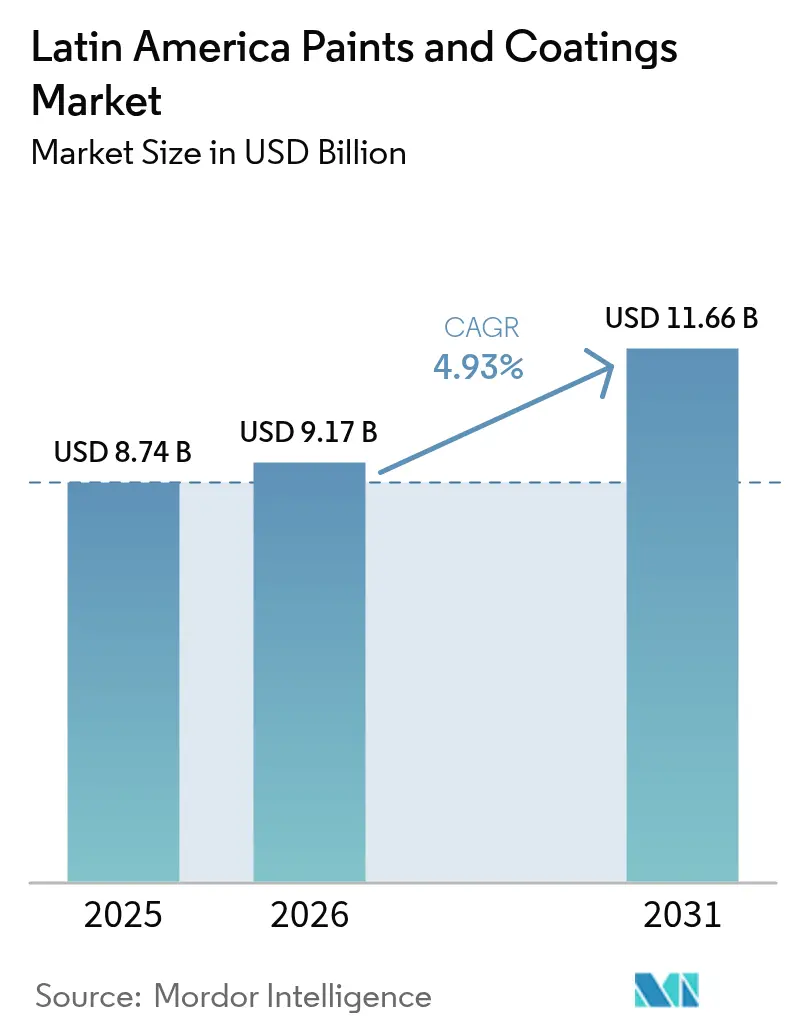

| Marktgröße im Basisjahr (2025) | 8.74 Milliarden US-Dollar |

| Marktgröße (2026) | 9.17 Milliarden US-Dollar |

| Marktgröße (2031) | 11.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

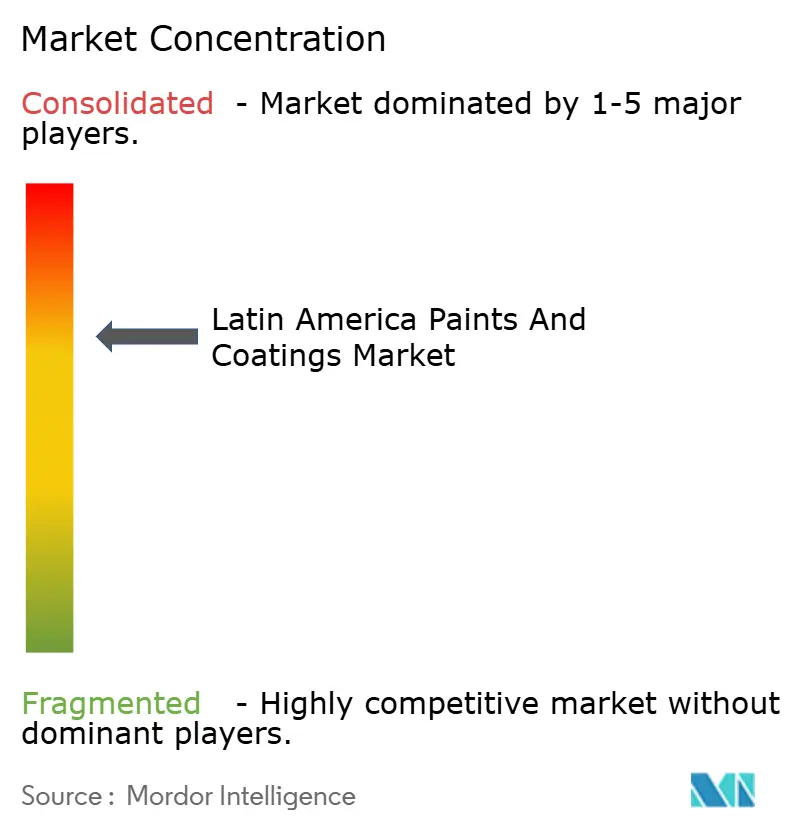

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Farben und Beschichtungen in Lateinamerika von Mordor Intelligence

Die Marktgröße für Farben und Beschichtungen in Lateinamerika wird im Jahr 2026 auf USD 9,17 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 8,74 Milliarden, mit Prognosen für 2031 von USD 11,66 Milliarden, was einem Wachstum von 4,93 % CAGR über 2026–2031 entspricht. Die Expansion steht im Einklang mit der wiederbelebten Bautätigkeit, der beschleunigten Automobilproduktion und der länderübergreifenden Infrastrukturerneuerung. Brasilien verankert die Nachfrage durch seine diversifizierte Industriebasis, während Mexiko durch Nearshoring-Investitionen und den Aufbau exportorientierter Fertigungskorridore an Dynamik gewinnt. Portfolioaufwertungen hin zu VOC-armen und UV-gehärteten Technologien helfen Lieferanten, die Margen angesichts petrochemischer Preisschwankungen zu verteidigen. Der Wettbewerbsdruck steigt, da multinationale Unternehmen ihre lokalen Fertigungs- und Vertriebspräsenzen ausbauen, während regionale Spezialisten ihre Kostenflexibilität und engen Kundenbeziehungen nutzen, um Marktanteile zu halten.

Wichtigste Erkenntnisse des Berichts

- Nach Harztyp führten Acryle mit einem Umsatzanteil von 43,78 % im Jahr 2025; Polyurethan wird bis 2031 voraussichtlich mit einem CAGR von 5,91 % wachsen.

- Nach Technologie kontrollierten lösemittelbasierte Formulierungen 56,35 % des Marktanteils für Farben und Beschichtungen in Lateinamerika im Jahr 2025, während UV-gehärtete Lösungen voraussichtlich den schnellsten CAGR von 5,95 % bis 2031 verzeichnen werden.

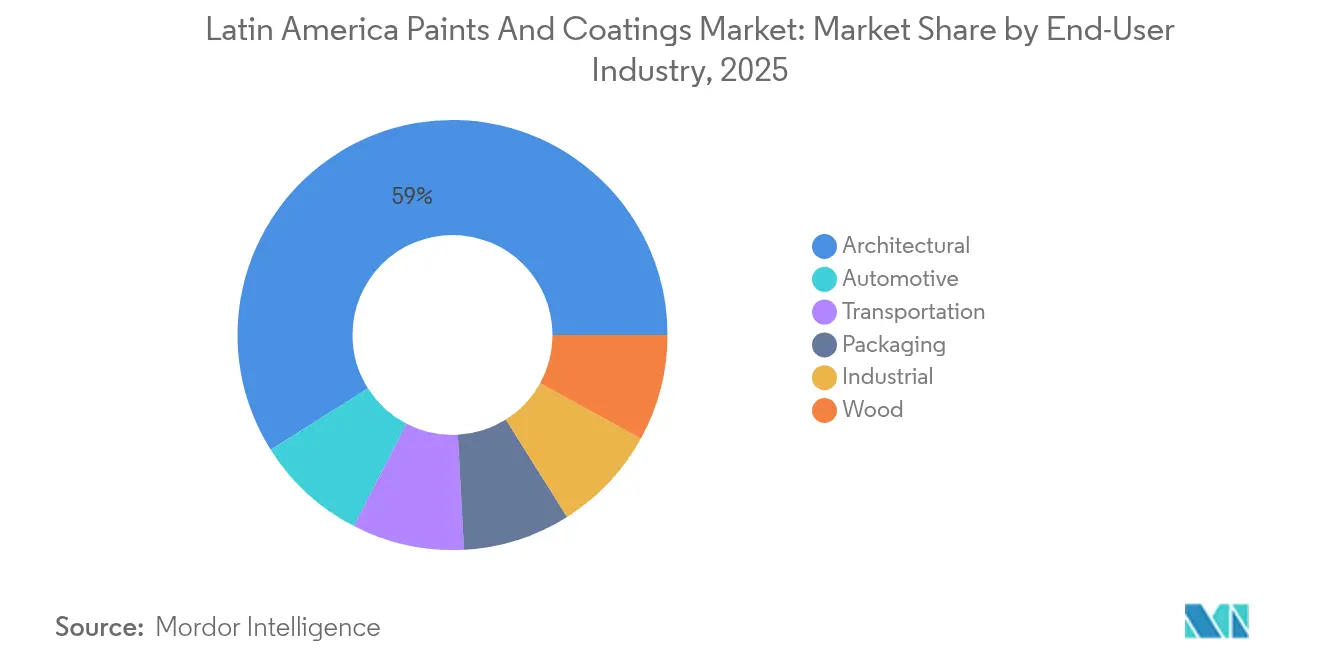

- Nach Endverbraucherbranche entfielen Architekturfarben auf 58,96 % der Marktgröße für Farben und Beschichtungen in Lateinamerika im Jahr 2025, während Automobilanwendungen im Zeitraum 2026–2031 voraussichtlich einen CAGR von 5,68 % verzeichnen werden.

- Nach Geografie erfasste Brasilien 45,59 % des Marktumsatzes im Jahr 2025; Mexiko wird voraussichtlich mit einem CAGR von 5,70 % wachsen und bis 2031 die höchste inkrementelle Nachfrage beitragen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Farben und Beschichtungen in Lateinamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederbelebte Wohn- und Gewerbebautätigkeit | +1.20% | Brasilien, Mexiko, Kolumbien mit Ausstrahlungseffekten auf Argentinien und Chile | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus der Automobilindustrie | +0.80% | Mexiko und Brasilien als Kernmärkte mit Expansion nach Argentinien | Langfristig (≥ 4 Jahre) |

| Zunehmende Infrastrukturmodernisierungsprojekte | +0.60% | Mexiko, Kolumbien, Peru mit regionalen Konnektivitätsvorteilen | Langfristig (≥ 4 Jahre) |

| Industrielle Expansion schafft Nachfrage | +0.40% | Brasilien, Mexiko, Argentinien mit Fokus auf Petrochemie und Stahl | Mittelfristig (2–4 Jahre) |

| Vorschriften für Kühldachbeschichtungen in tropischen Städten | +0.30% | Brasilien, Kolumbien, Küstenregionen mit tropischen Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederbelebte Wohn- und Gewerbebautätigkeit

Die Bauausgaben erholen sich auf das Niveau vor der Pandemie und steigern die Absatzmengen im Architekturbereich im Markt für Farben und Beschichtungen in Lateinamerika. Neue Wohnbauprojekte im Nordosten Brasiliens und die Wiederaufnahme verzögerter Gewerbegebäude in Mexiko-Stadt erweitern die Kundenbasis. Bauträger schreiben VOC-arme Innenfarben vor, um strengeren Bauvorschriften zu entsprechen, was Formulierer dazu veranlasst, wasserbasierte Innovationen zu beschleunigen. Renovierungszyklen im Einzelhandel verkürzen sich, da das Verbrauchervertrauen zurückkehrt, was die Nachfrage nach hochwertigen Innenoberflächen mit fleckenblockierenden Eigenschaften ankurbelt. Hersteller optimieren Lieferketten, indem sie Tönanlagen näher an schnell wachsenden Sekundärstädten positionieren.

Wachsende Nachfrage aus der Automobilindustrie

Die Fahrzeugmontage in Mexiko nähert sich historischen Höchstständen, da globale OEMs Plattformen verlagern, um die Zollvorteile des USMCA zu nutzen. Der Anstieg erhöht die OEM-Basislackmengen und die Nachfrage nach Reparaturlacken für die Unfallreparatur und vergrößert den Markt für Farben und Beschichtungen in Lateinamerika. Batteriegehäuse für Elektrofahrzeuge erfordern Wärmemanagementbeschichtungen und schaffen neue hochmargige Nischen. Brasiliens Automobilcluster zieht Rekordzuflüsse an Kapital an, darunter Toyotas Modernisierung der Fertigungslinie im Wert von USD 2,22 Milliarden und Stellantis' Kapazitätserweiterung im Wert von USD 2,74 Milliarden. Beschichtungslieferanten sichern sich mehrjährige Lieferverträge, indem sie Farbabgleichlabore in der Nähe von Montagewerken anbieten.

Zunehmende Infrastrukturmodernisierungsprojekte

Regierungen stellen Transport- und Energieanlagen in den Mittelpunkt des fiskalischen Konjunkturprogramms nach der Pandemie und erhöhen die Nachfrage nach Schutzanstrichen für Brücken, Häfen und Hochspannungsmasten. Mexikos Infrastrukturplan im Wert von USD 46 Milliarden umfasst 147 Projekte und setzt enge Liefertermine, die schnell härtende Epoxid- und UV-Systeme begünstigen. Kolumbiens Autobahnkonzessionen der vierten Generation stellen USD 4 Milliarden bereit, um bergige Korridore zu pflastern, die intensivem Abrieb ausgesetzt sind, was den Absatz von Polyurethan-Deckschichten für den Schwereinsatz stärkt. Marinebeschichtungen verzeichnen eine höhere Nachfrage, da Nachrüstungen des Panamakanals reibungsarme Rumpfsysteme vorschreiben, um den Wasserverbrauch und die Transitzeiten zu reduzieren. Lieferanten mit Außendienstteams gewinnen Marktanteile, indem sie Vor-Ort-Inspektionen und Wartungsschulungen anbieten.

Industrielle Expansion schafft Nachfrage

Nearshoring-Zuflüsse steigern die Kapazitäten in der Chemie-, Stahl- und Lebensmittelverarbeitung, wobei jedes Segment maßgeschneiderte korrosionsbeständige Beschichtungen benötigt. Petrochemische Tanks in Brasilien verwenden hochaufbauende phenolische Epoxide, während mexikanische Stahlwerke wärmebeständige Silikondeckschichten auf Öfen installieren. Lebensmittelverarbeiter verwenden FDA-konforme Epoxide auf Verpackungslinien, um die Hygiene zu gewährleisten. Investitionsvorschläge im Wert von USD 224 Milliarden, die 2022 in ganz Lateinamerika eingereicht wurden, signalisieren eine mehrjährige Auftragspipeline für den Markt für Farben und Beschichtungen in Lateinamerika. Multinationale Unternehmen sichern sich frühe Spezifikationen, indem sie technische Teams in die Planungsphasen von Greenfield-Projekten einbetten und schlüsselfertige Farbmanagementsoftware anbieten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der petrochemischen Rohstoffkosten | -0.70% | Global mit akuten Auswirkungen auf die Produktionsstandorte in Brasilien und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC- und HAP-Emissionsnormen | -0.50% | Mexiko, Brasilien, Kolumbien mit regulatorischer Angleichung an US-Standards | Mittelfristig (2–4 Jahre) |

| Logistikengpässe und Containermangel | -0.40% | Brasilien, Mexiko, Kolumbien mit akuten Auswirkungen auf Küstenhäfen und grenzüberschreitenden Handel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der petrochemischen Rohstoffkosten

Naphtha-gebundene Rohstoffschwankungen komprimieren die Bruttomargen für Harz- und Lösemitteleinkäufer. Die Währungsabwertung in Argentinien und Chile verschärft die importierten Monomerrechnungen und veranlasst Formulierer, sich durch Terminkontrakte und Spotfrachtswaps abzusichern. Einige regionale Akteure verfolgen eine Rückwärtsintegration in die Harzsynthese, um die Inputkosten zu stabilisieren. Andere mischen recycelte Lösemittel, um die Volatilität zu dämpfen, stehen jedoch vor Konsistenzproblemen, die zu Chargenausschuss führen können. Der Margendruck fördert die Konsolidierung, da kleinere Hersteller größere Bilanzen anstreben.

Strengere VOC- und HAP-Emissionsnormen

Regulierungsbehörden gleichen Emissionsobergrenzen mit den reaktivitätsbasierten Regeln der US-amerikanischen Umweltschutzbehörde an und zwingen zur Neuformulierung von herkömmlichen hochfesten Emaillen. Die Einhaltung erfordert Kapital für Dispergiergeräte und beschleunigte Bewitterungslabore, eine Hürde für unterkapitalisierte familiengeführte Unternehmen. Etikettierungsänderungen und zusätzliche Zertifizierungsschritte verlängern die Produktentwicklungszyklen und verzögern die Markteinführungszeit. Multinationale Unternehmen nutzen globale Forschungs- und Entwicklungszentren, um genehmigte VOC-arme Chemikalien in den Markt für Farben und Beschichtungen in Lateinamerika zu überführen und Wettbewerbslücken zu schließen. Vertriebspartner passen ihre Bestände auf konforme Sortimente an, um Bußgelder zu vermeiden, und gestalten die Regalflächen in Einzel- und Fachhandelskanälen um[1]Umweltschutzbehörde der Vereinigten Staaten, "Endgültige Änderungen der nationalen VOC-Emissionsstandards für Aerosolbeschichtungen," epa.gov .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Widerstandsfähigkeit von Acryl und Dynamik von Polyurethan

Acrylsysteme generierten 2025 43,78 % des Umsatzes und verankerten den Markt für Farben und Beschichtungen in Lateinamerika durch breite Spezifikation in Innen-, Außen- und Schutzsegmenten. Die Formulierungsvielseitigkeit ermöglicht eine schnelle Anpassung von Glanz, Scheuerbeständigkeit und Farbtreue, was die Klasse trotz zunehmendem Umweltdruck fest verankert. Polyurethanchemikalien, obwohl kleiner in der Basis, verzeichnen den steilsten CAGR von 5,91 %, da die Anforderungen an OEM-Klarlackleistung und industrielle Anlagenhaltbarkeit zunehmen. Hybride Acryl-Polyurethan-Mischungen verbinden Härte mit Flexibilität und unterstützen das Premiumsegment.

Lieferanten suchen nach biobasierten Polyolen, um Polyurethanlinien mit Nachhaltigkeitszielen in Einklang zu bringen, aber die Preisparität bleibt schwer erreichbar. Epoxide behalten ihre Stärke in Boden- und Marinesystemen, wo chemische Beständigkeit Farberhaltungsbedenken überwiegt. Alkyde schrumpfen langsam und sind auf preissensible Verbrauchersegmente beschränkt, aber durch die Kompatibilität mit vorhandenen Sprühgeräten geschützt. Polyesterharze dienen Pulverbeschichtungen für Haushaltsgeräte und Metallmöbel, während Vinyl- und VAE-Emulsionen spezialisierte Dekorativnischen füllen, die geringen Geruch schätzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Lösemittelbasierte Skalierung steht UV-gehärteter Innovation gegenüber

Lösemittelbasierte Produktion beherrscht noch immer 56,35 % des Versandvolumens 2025 aufgrund eingefahrener Linienaufbauten und zuverlässiger Filmaufbauleistung, die für feuchte Anwendungszonen im Markt für Farben und Beschichtungen in Lateinamerika geeignet ist. Dennoch beschleunigen regulatorische und gesundheitliche Überlegungen die Migration zu wasserbasierten und UV-gehärteten Wegen. UV-Systeme verzeichnen einen CAGR von 5,95 % und werden in Automobilkunststoffen, Holzböden und Bandlackierlinien bevorzugt, wo sofortige Aushärtungsgeschwindigkeiten den Anlagendurchsatz erhöhen.

Kapitalanforderungen für UV-Lampenanordnungen und Photoinitiatoren-Lieferketten verlangsamen die Einführung in kleineren Werkstätten und schaffen einen zweigeteilten Markt. Wasserbasierte Acryle gewinnen Innenraumluftqualitätsnachweise und erschließen Zertifizierungen für grünes Bauen. Pulverbeschichtungen gewinnen inkrementelle Anteile in der Haushaltsgeräteproduktion, wo die Recycelbarkeit von Overspray höhere Stromverbräuche ausgleicht. Lieferanten setzen bereichsübergreifende technische Teams ein, um Kunden durch die Neukalibrierung des Anwendungsfensters beim Wechsel von Lösemittel- zu Wasserphasen im Markt für Farben und Beschichtungen in Lateinamerika zu begleiten.

Nach Endverbraucherbranche: Architekturvolumen und Automobilbeschleunigung

Architekturfarben hielten 2025 einen Anteil von 58,96 % aufgrund von Heimwerkerausgaben und öffentlichen Wohnbauprogrammen. Renovierungszyklen verkürzen sich, da die Einkommensstabilität zurückkehrt, was die Nachfrage nach waschbaren Mattoberflächen und antibakteriellen Deckschichten ankurbelt. Automobilvolumina, obwohl auf einer niedrigeren Basis, übertreffen mit einem CAGR von 5,68 % bis 2031. Die Volatilität von Farbtrends treibt kürzere Pigmentchargenläufe an, und OEMs drängen Lieferanten zu digitalen Farbabgleichplattformen, die Ausschuss durch Defekte reduzieren.

Industrielle Wartungslinien verzeichnen ein mittleres einstelliges Wachstum, da petrochemische, Energie- und Lebensmittelfabriken expandieren. Die Einführung von Holzbeschichtungen profitiert von Möbelexportzuwächsen nach Nordamerika, während Verpackungsdruckfarben eine stetige Bewegung im Zusammenhang mit Konsumgütern verzeichnen. Marine- und Schienenbeschichtungen schaffen hochmargige Nischen, die robuste Korrosionsschutzleistung erfordern, und tragen zur Gesamtrentabilität des Marktes für Farben und Beschichtungen in Lateinamerika bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien behauptet seine Führungsposition mit einem Anteil von 45,59 % im Jahr 2025 und nutzt seine Bauwiederbelebung, die Aufarbeitung von Bergbauausrüstungen und Rekordexporternten, die Lagerbeschichtungen benötigen. Die Kapitalerweiterungen von Toyota und Stellantis heben OEM-Lackierkabinen auf moderne wasserbasierte Linien an und veranlassen Zulieferer, lokalisierte Harzkocher hinzuzufügen. PPGs Comex-Marke vertieft die Einzelhandelserfassung mit fast 5.200 Filialen im ganzen Land und gewährleistet einen Töndienst auf der letzten Meile. Bundesanreize für erschwinglichen Wohnungsbau sichern eine stabile architektonische Grundlage.

Mexiko liefert den schnellsten CAGR von 5,70 %, da sich der Markt für Farben und Beschichtungen in Lateinamerika auf Nearshoring-Lieferketten ausrichtet. Teslas Standortwahl in Nuevo León signalisiert eingehende Cluster von unterstützenden Batterie- und Kunststoffwerken, die alle mehrschichtige korrosionsbeständige Systeme benötigen. AkzoNobels 35%ige Erweiterung der Bandlackierung in García positioniert das Unternehmen, um Weißwarenhersteller zu bedienen und gleichzeitig grenzüberschreitende Frachtzeiten zu minimieren. Bundesverkehrspakete sehen neue Autobahnen und LNG-Terminals vor und steigern die Nachfrage nach hochaufbauenden zinkreichen Grundierungen.

Kolumbien, Chile, Peru und Argentinien bilden zusammen einen vielfältigen, aber kleineren Nachfrageknoten. Kolumbiens Straßen-PPPs der vierten Generation fördern Brücken- und Tunnelbeschichtungen, während Perus Callao-Hafenerweiterung Aufträge für Marinebeschichtungen generiert. Chiles Kupfergruben verlängern die Anlagenlebensdauer durch keramikverstärkte Epoxide, die säurehaltigen Laugungsprozessen standhalten. Argentinien ist mit Währungsrisiken konfrontiert, verzeichnet aber dennoch Projektnachfrage in Agrarbusiness-Silos und Güterwagenaufarbeitungen. Währungsvolatilität veranlasst Händler, Konsignationslager zu nutzen, um nachgelagerte Anwender abzusichern.

Wettbewerbslandschaft

Der Markt für Farben und Beschichtungen in Lateinamerika weist eine mäßig konsolidierte Konzentration auf. PPG nutzt Skaleneffekte und die Breite seines Markenportfolios, um in Fachhandels-, OEM- und Heimwerkerkanäle einzudringen, und stützt damit USD 2,27 Milliarden an lateinamerikanischen Umsätzen im Jahr 2023. Sherwin-Williams erweitert seine Reichweite durch firmeneigene Geschäfte und hat kürzlich seinen Fußabdruck vergrößert, indem es die brasilianische Dekorativlinie von BASF erworben hat und damit sofort die Marke Suvinil in sein Portfolio aufgenommen hat[3]Sherwin-Williams Company, "Sherwin-Williams erwirbt BASF Dekorativfarben in Brasilien," sherwin-williams.com . AkzoNobel bevorzugt gezielte Investitionen wie die Erweiterung der Bandlackieranlage in García, die die Vorlaufzeiten für Pulverbeschichtungskunden im Haushaltsgerätebereich verkürzt.

Regionale Wettbewerber wie Brasiliens Renner und Mexikos Berel schützen ihren Anteil in Baumärkten, indem sie wirtschaftliche Preispunkte und flexible Packungsgrößen anbieten. Spezialisten konzentrieren sich auf Hochleistungsadditive: Chiles Soquimat hat Mittel aufgenommen, um antimikrobielle Pigmentdispersionen zu erweitern, die in wasserbasierte Systeme integriert werden. Rohstoffunsicherheit fördert kollaborative Einkaufskonsortien unter mittelständischen Unternehmen, um Harzvolumina zu sichern. Technologische Differenzierung wächst rund um energiearme Pulverhärtung und Deckschichten mit extrem hohem Feststoffgehalt, Bereiche, in denen Forschungs- und Entwicklungsstärke einen Vorteil verschafft.

Digitalisierungsbemühungen gestalten die Kundenbindung neu. PPGs cloudbasiertes Farbabgleich-Tool reduziert die Zeit bis zur Bestellung in seinem Konzessionärsnetzwerk. Sherwin-Williams erprobt Augmented-Reality-Apps, die Fassadenfarbtöne auf Smartphones vorschauen und den Upsell zu Premiumlinien fördern. Die Einführung des E-Commerce ist insgesamt noch gering, verdoppelt sich jedoch von Jahr zu Jahr in Ballungsräumen, was Marken dazu veranlasst, Lieferungen am nächsten Tag und maßgeschneiderte Mischungen auf Abruf anzubieten. Nachhaltigkeitsnachweise beeinflussen B2B-Ausschreibungen; Lieferanten veröffentlichen Kohlenstoffbilanzen von der Wiege bis zum Werkstor, um LEED-orientierte Architekten zu gewinnen, und erhöhen damit stetig die Reputationsanforderungen im Markt für Farben und Beschichtungen in Lateinamerika.

Marktführer für Farben und Beschichtungen in Lateinamerika

Akzo Nobel N.V.

BASF SE

PPG Industries Inc.

Renner Herrmann S.A.

The Sherwin-Williams Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: BASF hat eine Vereinbarung mit Sherwin-Williams getroffen, um sein brasilianisches Dekorativfarbengeschäft, das Teil der Beschichtungssparte von BASF ist, zu verkaufen. Suvinil, eine der führenden Dekorativfarbenmarken in Brasilien, wird nun unter der Leitung von Sherwin-Williams betrieben.

- Dezember 2024: WEG kündigte an, BRL 100 Millionen zu investieren, um eine neue Fabrik für industrielle Flüssigfarben in Mexiko zu errichten. Diese neue Anlage wird die Produktionskapazität von WEG Coatings stärken. Die Fabrik soll Anfang 2026 den Betrieb aufnehmen.

Berichtsumfang des Marktes für Farben und Beschichtungen in Lateinamerika

Farben und Beschichtungen sind eine homogene Mischung aus Pigmenten, Bindemitteln und Additiven, die aufgetragen werden, um eine dünne Schicht des festen Films zu bilden, sobald Polymerisation oder Verdunstung stattfindet. Farben und Beschichtungen werden in verschiedenen Anwendungen eingesetzt, die von gewerblichen Anwendungen wie Bürogebäuden, Lagerhäusern, Einzelhandelsgeschäften und Einkaufszentren bis hin zu Wohnanwendungen reichen.

Der Markt für Farben und Beschichtungen in Lateinamerika ist nach Harztyp, Technologie, Endverbraucher und Geografie segmentiert. Nach Harz ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und andere Harztypen (Phenol, Thermoplast usw.) segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, Pulverbeschichtung und UV-gehärtet segmentiert. Nach Endverbraucher ist der Markt in Architektur, Automobil, Holz, Industrie, Transport und Verpackung segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen in sechs Ländern der Region ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Acryle |

| Epoxid |

| Alkyd |

| Polyester |

| Polyurethan |

| Andere Harztypen (Vinyl und VAE usw.) |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtung |

| UV-gehärtet |

| Architektur |

| Industrie |

| Automobil |

| Holz |

| Verpackung |

| Transport |

| Brasilien |

| Mexiko |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Rest Lateinamerikas |

| Nach Harztyp | Acryle |

| Epoxid | |

| Alkyd | |

| Polyester | |

| Polyurethan | |

| Andere Harztypen (Vinyl und VAE usw.) | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Pulverbeschichtung | |

| UV-gehärtet | |

| Nach Endverbraucherbranche | Architektur |

| Industrie | |

| Automobil | |

| Holz | |

| Verpackung | |

| Transport | |

| Nach Geografie | Brasilien |

| Mexiko | |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest Lateinamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Farben und Beschichtungen in Lateinamerika?

Die Marktgröße für Farben und Beschichtungen in Lateinamerika beträgt im Jahr 2026 USD 9,17 Milliarden.

Welche Endverbraucherbranche wächst am schnellsten?

Automobilbeschichtungen verzeichnen den höchsten CAGR von 5,68 % für 2026–2031, da Mexiko und Brasilien ihre Fahrzeugproduktionslinien ausbauen.

Wie groß ist Brasiliens Anteil?

Brasilien hält 45,59 % des regionalen Umsatzes und ist damit der größte nationale Markt.

Welche Technologie gewinnt am meisten an Dynamik?

UV-gehärtete Beschichtungen verzeichnen einen CAGR von 5,95 %, angetrieben durch den Bedarf an schneller Aushärtung in Automobil- und Industrieanwendungen.

Welcher Harztyp wird voraussichtlich das Wachstum anführen?

Polyurethan verzeichnet einen CAGR von 5,91 % und profitiert von Elektrofahrzeug- und hochhaltbaren Industrieanwendungen.

Was sind die wichtigsten regulatorischen Druckfaktoren?

Verschärfte VOC- und HAP-Emissionsgrenzwerte in Brasilien, Mexiko und Kolumbien erfordern eine Neuformulierung hin zu wasserbasierten und lösemittelarmen Chemikalien.

Seite zuletzt aktualisiert am: