Größe und Marktanteil des südamerikanischen Verteidigungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

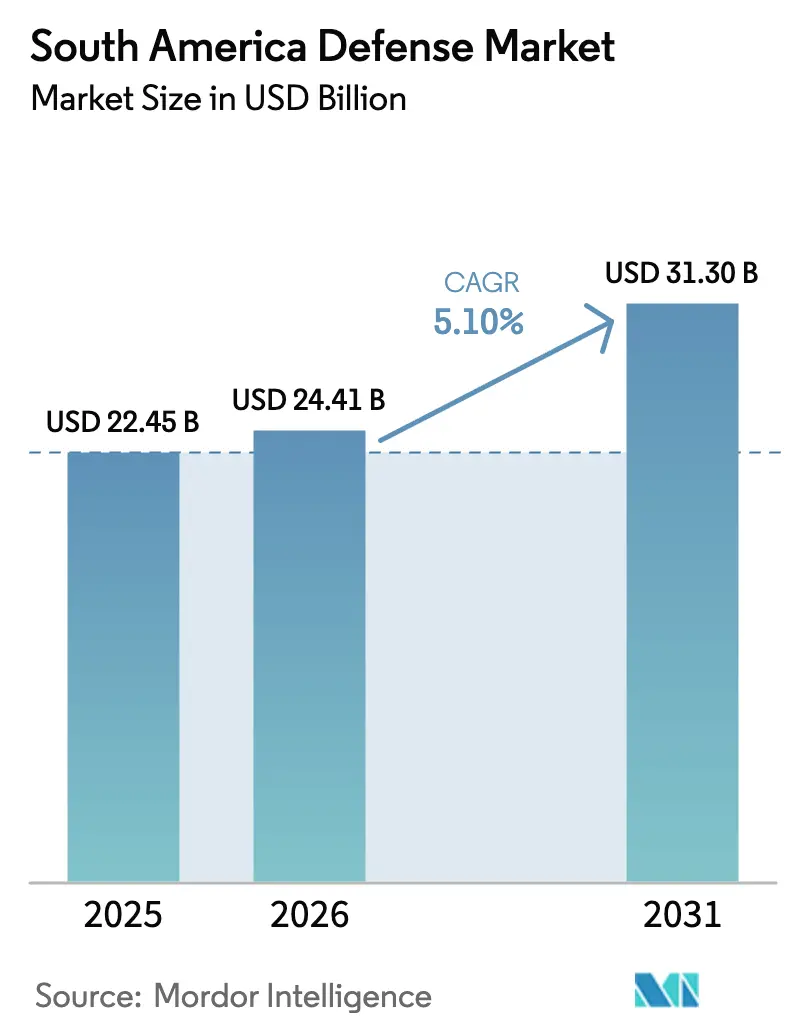

| Marktgröße im Basisjahr (2025) | 22.45 Milliarden US-Dollar |

| Marktgröße (2026) | 24.41 Milliarden US-Dollar |

| Marktgröße (2031) | 31.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

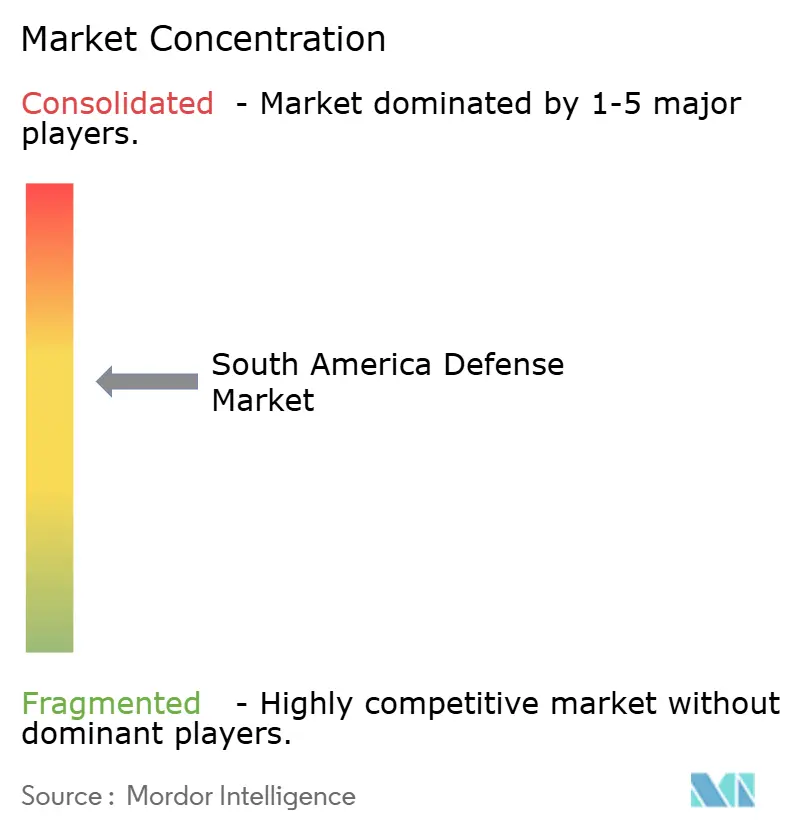

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Verteidigungsmarkts von Mordor Intelligence

Die Größe des südamerikanischen Verteidigungsmarkts wird voraussichtlich von 23,23 Milliarden USD im Jahr 2025 auf 24,41 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,10 % über den Zeitraum 2026–2031 einen Wert von 31,30 Milliarden USD erreichen. Die kontinuierliche Rekapitalisierung von Beständen aus dem Kalten Krieg, wiederauflebende Territorialstreitigkeiten wie der venezolanisch-guyanische Essequibo-Konflikt sowie ausgeweitete Grenzschutzmissionen prägen die Beschaffungsprioritäten aller Teilstreitkräfte. Beschleunigte Kampfflugzeug- und ISR-Flugzeugbeschaffungen in Argentinien, Peru und Brasilien unterstreichen den Wandel hin zur Modernisierung der Luftmacht, während im Rahmen des brasilianischen PESE-Programms bestellte Satelliten signalisieren, dass Weltraumfähigkeiten als neue Wettbewerbsarena entstehen. Gleichzeitig bleiben Rohstoffpreisschwankungen und Antikorruptionsermittlungen strukturelle Hemmnisse, die häufig die Vertragsabwicklung verzögern und Risikoaufschläge für Lieferanten erhöhen.

Wichtigste Erkenntnisse des Berichts

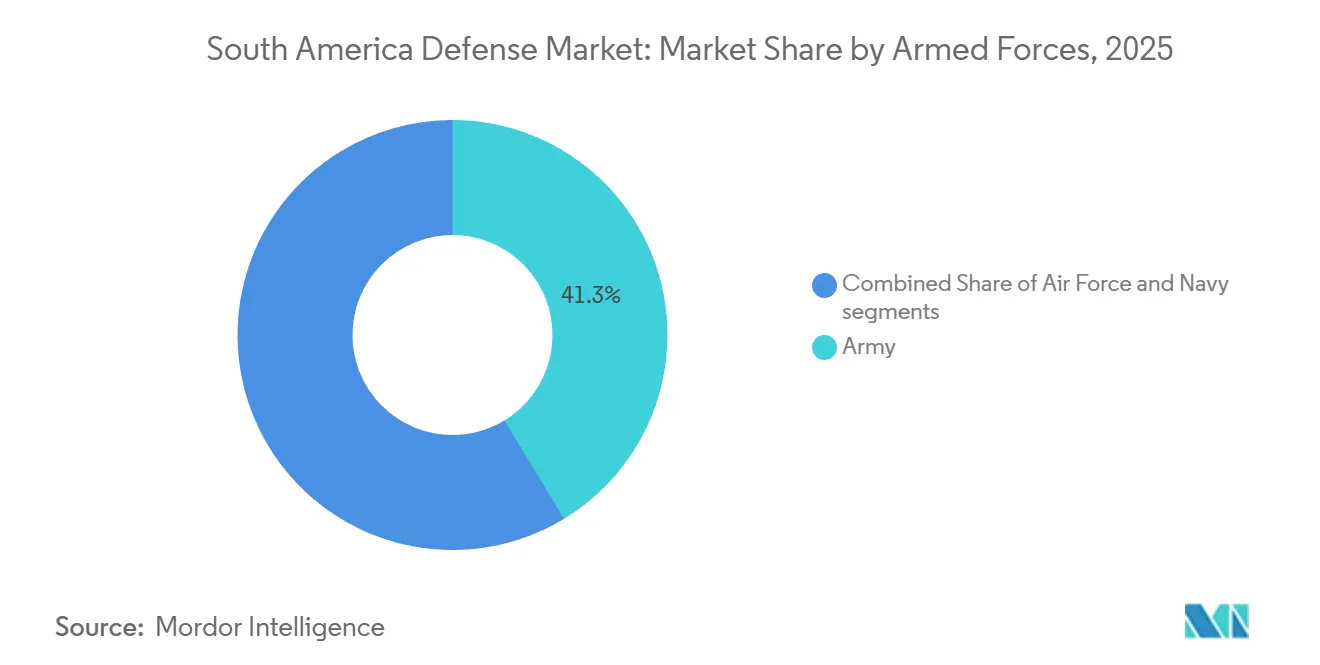

- Nach Streitkräften hielt das Heer-Segment im Jahr 2025 einen Anteil von 41,32 % am südamerikanischen Verteidigungsmarkt, während das Luftwaffe-Segment bis 2031 voraussichtlich mit einer CAGR von 5,34 % wachsen wird.

- Nach Typ entfielen im Jahr 2025 25,01 % der Größe des südamerikanischen Verteidigungsmarkts auf Fahrzeuge, wobei unbemannte Systeme mit einer CAGR von 5,45 % bis 2031 das stärkste Wachstum verzeichneten.

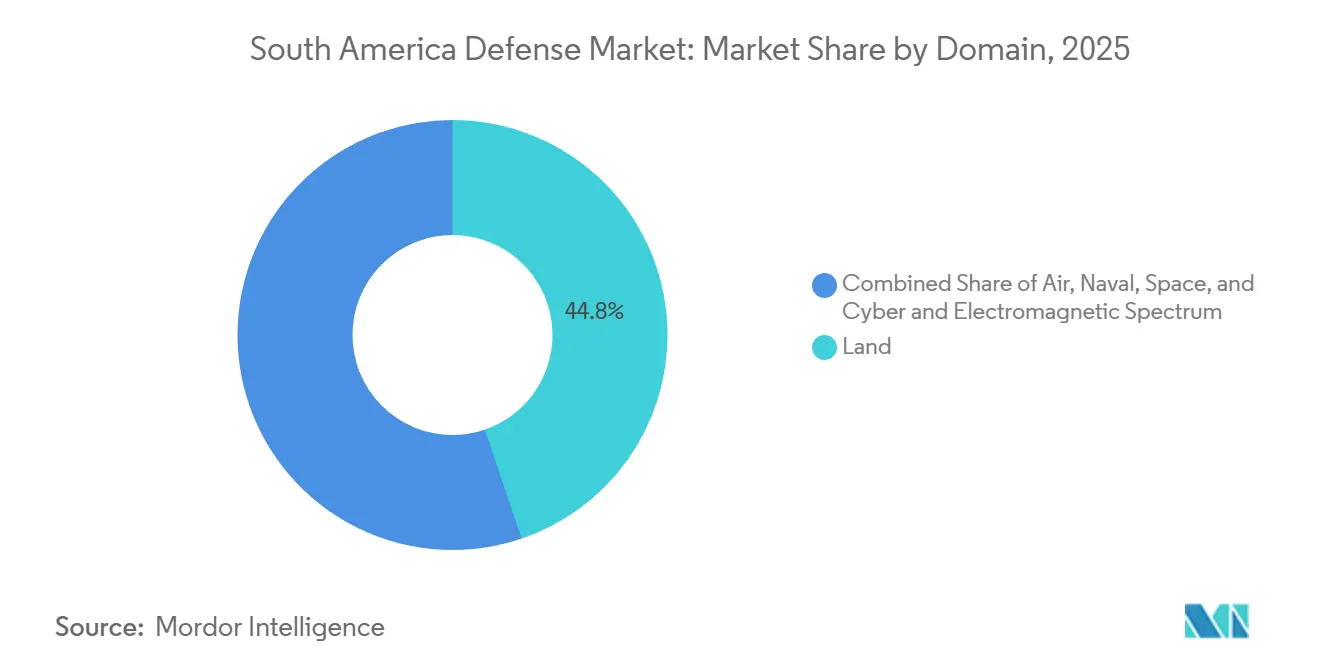

- Nach Domäne entfielen im Jahr 2025 44,78 % der Größe des südamerikanischen Verteidigungsmarkts auf Landsysteme; Weltraumkapazitäten werden jedoch voraussichtlich bis 2031 mit einer CAGR von 6,24 % wachsen.

- Nach Beschaffungsart entfielen 56,78 % der Ausgaben im Jahr 2025 auf Auslandsbeschaffungen, während die inländische Produktion voraussichtlich mit einer CAGR von 6,86 % wachsen wird, angetrieben durch strenge Offset-Klauseln.

- Nach Ländern führte Brasilien mit 54,23 % der Ausgaben im Jahr 2025, während Kolumbien mit einer CAGR von 6,22 % bis 2031 das stärkste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Verteidigungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Rekapitalisierung veralteter und älterer Verteidigungsbestände | +1.2% | Brasilien, Argentinien, Chile, Peru | Mittelfristig (2–4 Jahre) |

| Wiederaufleben zwischenstaatlicher Spannungen, die territoriale Verteidigungsprioritäten stärken | +0.9% | Venezuela-Guyana, Peru-Ecuador, argentinisch-chilenische Meereszonen | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Grenzschutz- und Überwachungsprogrammen, die die Beschaffung von UAV und C4ISR vorantreiben | +1.0% | Brasilien, Kolumbien, Peru | Mittelfristig (2–4 Jahre) |

| Kraftmultiplikatoreffekt externer Militärfinanzierung und Sicherheitshilfe | +0.7% | Kolumbien, Peru, Ecuador | Langfristig (≥ 4 Jahre) |

| Steigende Verteidigungsmittel zum Schutz strategischer natürlicher Ressourcenkorridore | +0.6% | Brasilien, Chile-Argentinien, Peru | Langfristig (≥ 4 Jahre) |

| Frühe Einführung von LEO-Satellitenprogrammen, die die Nachfrage nach sicherem SATCOM steigern | +0.5% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Rekapitalisierung veralteter Verteidigungsbestände

Die meisten südamerikanischen Plattformen wurden in den 1970er und 1980er Jahren in Dienst gestellt, was Bereitschaftslücken hinterlassen hat, die durch groß angelegte Ersatzprogramme behoben werden. Argentinien übernahm im Dezember 2025 seine ersten sechs F-16-Kampfflugzeuge, was die erste Lieferung neuer Kampfflugzeuge des Landes seit fast vier Jahrzehnten markiert und einen Modernisierungszyklus von Lockheed Martin Corporation einleitet, der bis 2032 laufen wird. Brasiliens Gripen E/F-Linie im Embraer-Werk in Gavião Peixoto liefert lokal montierte Flugzeuge mit einem inländischen Anteil von 40–50 % und weist auf eine tiefere industrielle Beteiligung hin. Anhaltende Ausmusterungen von 30 Jahre alten Kampfflugzeugen und 25 Jahre alten Überwasserkampfschiffen sichern nachhaltige Volumina für den südamerikanischen Verteidigungsmarkt über den Prognosehorizont hinaus.

Wiederaufleben zwischenstaatlicher Spannungen, die territoriale Verteidigungsprioritäten stärken

Der venezolanisch-guyanische Essequibo-Streit eskalierte im Laufe des Jahres 2025, was dazu führte, dass Guyanas Verteidigungshaushalt im Jahr 2024 um 78 % anstieg und die Nachbarländer Brasilien und Kolumbien dazu veranlasste, nördliche Garnisonen und Flusspatrouillen zu verstärken. Ähnlich ungelöste Grenzfragen zwischen Peru und Ecuador sowie maritime Interessen Argentiniens und Chiles lenken die Ausgaben von der inneren Sicherheit hin zur konventionellen Abschreckung, insbesondere zu weitreichenden Überwachungsradaren und Angriffsplattformen.

Ausweitung von Grenzschutz- und Überwachungsprogrammen, die die Beschaffung von UAV und C4ISR vorantreiben

Brasiliens SISFRON-Programm im Wert von 2,8 Milliarden USD erweiterte die Sensorabdeckung entlang von 16.886 km seiner Grenze. Gleichzeitig wird der kolumbianische Atlante II UAV-Vertrag im Wert von 300 Millionen USD zwischen 2027 und 2030 sechzehn UAVs für die Drogenbekämpfungsüberwachung liefern. Ergänzende C4ISR-Upgrades, wie Embraers SABER M200 Vigilante-Radarauftrag im Wert von 102 Millionen BRL (18,81 Millionen USD), zeigen eine Konvergenz von Sensor- und Einsatzsystemen, die eine ganzheitliche Grenzverteidigung unterstützen.

Kraftmultiplikatoreffekt externer Militärfinanzierung und Sicherheitshilfe

Die US-Auslandsmilitärfinanzierung von 550 Millionen USD im Haushaltsjahr 2024 und 462,5 Millionen USD im Haushaltsjahr 2025 unterstützt Kolumbiens Erneuerung der Drehflügler und C4ISR-Upgrades und verstärkt damit die lokalen Budgets. Ähnliche Finanzierungsrahmen für Perus ausstehenden F-16 Block 70-Vertrag erweitern die Lieferantenreichweite und verankern die Interoperabilität mit US-Kapazitäten, was die Gesamtfähigkeit im südamerikanischen Verteidigungsmarkt steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck auf die Verteidigungsausgaben durch rohstoffpreisbedingte Haushaltsschwankungen | -0.8% | Peru, Argentinien, Venezuela, Chile | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsverzögerungen im Zusammenhang mit Governance- und Antikorruptionsermittlungen | -0.6% | Brasilien, Peru, Argentinien | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Verteidigungsindustriekapazität, die zu Programmverzögerungen führt | -0.4% | Regional, akut in Kolumbien, Peru, Ecuador | Langfristig (≥ 4 Jahre) |

| Strenge Offset- und lokale Inhaltsanforderungen, die die Gesamtprogrammkosten erhöhen | -0.5% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck auf die Verteidigungsausgaben durch rohstoffpreisbedingte Haushaltsschwankungen

Perus starkes Kupferengagement schränkte die Finanzierung seines F-16 Block 70-Pakets im Wert von 3,42 Milliarden USD ein, nachdem die Bergbaupipeline im Wert von 64 Milliarden USD infolge von Preisschwankungen ins Stocken geriet und den fiskalischen Spielraum für die Verteidigung einengte.[1] Analysten des Internationalen Währungsfonds, "Wirtschaftsausblick Peru und Analyse des Bergbausektors," imf.org Argentiniens steigende Inflation verzögerte ebenfalls die Kampfflugzeugbeschaffung, bis die parlamentarische Genehmigung im Jahr 2024 941 Millionen USD freigab.[2]Bloomberg-Redakteure, "Argentinische Inflation und Einschränkungen des Verteidigungshaushalts," bloomberg.com Das ölabhängige Venezuela und das kupferabhängige Chile stehen vor ähnlichen Haushaltsunsicherheiten, die Volatilität in den Ausblick des südamerikanischen Verteidigungsmarkts einbetten.

Beschaffungsverzögerungen im Zusammenhang mit Governance- und Antikorruptionsermittlungen

Brasiliens Prosub-U-Boot-Programm und Saabs Gripen-Vertrag sind erneut unter Beobachtung geraten, was Meilensteine beim Atom-U-Boot und Verhandlungen über eine zweite Kampfflugzeugcharge verlangsamt. In Peru hat der "Rolexgate"-Skandal Entscheidungen über F-16- und Marineausschreibungen blockiert, während Argentiniens obligatorische Gerichtsüberprüfungen Vertragslaufzeiten routinemäßig um mehr als ein Jahr verlängern, was gemeinsam die Wachstumstrajektorie des südamerikanischen Verteidigungsmarkts dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streitkräften: Bodendominanz trifft auf Wiederaufleben der Luftmacht

Das Heer machte 41,32 % der regionalen Ausgaben im Jahr 2025 aus, da Infanterie, Panzertruppen und Artillerie für Aufstandsbekämpfung und Grenzverteidigung im gesamten südamerikanischen Verteidigungsmarkt von zentraler Bedeutung bleiben. Brasiliens Guarani 6×6-Programm, Kolumbiens Pandur II-Lieferungen und Argentiniens TAM-Panzeraufrüstungen übersteigen gemeinsam 500 Millionen USD an aktiven Verträgen und sichern einen stetigen Strom von Fahrzeuglieferungen. Parallel dazu verbessert die Artilleriemodernisierung im Rahmen von Brasiliens Astros 2020 und mobilen Mörserprojekten die reaktionsfähige Feuerunterstützung, die für Dschungel- und Gebirgsoperationen unerlässlich ist.

Die Luftwaffe gewinnt wieder an Bedeutung und soll bis 2031 mit einer CAGR von 5,34 % wachsen, angetrieben durch multinationale Kampfflugzeug-Rekapitalisierung. Argentiniens erste F-16-Charge stellt eine Luftüberlegenheitsrolle wieder her, die seit den 1980er Jahren ruhend war, während Perus DSCA-genehmigter F-16C/D Block 70-Auftrag nach der Finanzierung seine alternden Mirage 2000- und MiG-29-Flotten ablösen wird. Brasiliens Gripen-Einführung und ein potenzielles Folgepaket von 34 Einheiten festigen ein inländisches Endmontage-Ökosystem und steigern die lokale Avionik- und Missionsystemkompetenz. Die kontinuierliche Integration von ISR-Flugzeugen stärkt das Lagebewusstsein im gesamten südamerikanischen Verteidigungsmarkt weiter.

Nach Typ: Fahrzeuge führen, unbemannte Systeme beschleunigen

Fahrzeuge machten 25,01 % des Umsatzes im Jahr 2025 aus, wobei Flaggschiffprogramme wie Guarani-Schützenpanzerwagen, Leopard 2-Wartung und Pandur II-Transporter die Auftragsbücher stützen. Anhaltende Munitionsverträge, insbesondere Brasiliens Tranche von mehr als 1 Milliarde USD mit CBC Global Ammunition, versichern Lieferanten vorhersehbare Verbrauchsraten, reduzieren die Importabhängigkeit und stimmen mit Offset-Zielen überein.

Unbemannte Systeme verzeichnen mit 5,45 % jährlich bis 2031 die stärkste Expansion, was Kolumbiens Atlante II-Vertrag, Brasiliens Hermes 900-Flottenaufstockung und Chiles Einführung des Drehflügler-CAMCOPTER S-100 widerspiegelt. Lokale Innovation entsteht: Kolumbiens Dragom-UAV signalisiert einen Schritt hin zur gemeinsamen Entwicklung, während Brasiliens Roadmap für Loitering-Munition auf die Nachfrage nach bewaffneten UAV-Fähigkeiten hinweist. Synergien mit C4ISR- und EW-Beschaffungen bauen eine integrierte Wirkkette im gesamten südamerikanischen Verteidigungsmarkt auf.

Nach Domäne: Landvorherrschaft, Weltraumemergenz

Landsysteme hielten im Jahr 2025 einen Anteil von 44,78 % am südamerikanischen Verteidigungsmarkt, angetrieben durch die schiere Ausdehnung ungesicherter Grenzen und anhaltende Aufstandsbedrohungen. Kontinuierliche Investitionen in mobile Artillerie, taktische UAVs und gepanzerte Mobilität unterstützen schnelle Reaktionen über Dschungel-, Wüsten- und Gebirgsgelände.

Weltraumfunktionen entwickeln sich mit einer CAGR von 6,24 %, der höchsten aller Domänen, verankert durch Brasiliens PESE-Konstellation sowie ergänzende argentinische und chilenische Projekte. In Verbindung mit chinesisch gebauten Bodenstationen, die über den Kontinent verteilt sind, verbessern diese Satelliten die dauerhafte ISR und sichere Kommunikation und festigen die Weltraumfähigkeit als neue Säule des südamerikanischen Verteidigungsmarkts.

Nach Beschaffungsart: Offset-Mandate neigen zur inländischen Produktion

Auslandsbeschaffungen machten 56,78 % der Ausgaben im Jahr 2025 aus, da die lokale Kapazität zur Herstellung von Kampfflugzeugen, U-Booten oder anspruchsvollen Sensoren begrenzt ist. Dennoch wird die inländische Produktion voraussichtlich mit einer CAGR von 6,86 % steigen, da Brasiliens 100%-Offset-Regel Hauptauftragnehmer dazu zwingt, Aufgaben von der Endmontage bis zur Subsystemfertigung zu lokalisieren. Embraers Verteidigungsumsatz von 139 Millionen USD im ersten Quartal 2025, kombiniert mit einem Auftragsbestand von 4,2 Milliarden USD, demonstriert den kommerziellen Vorteil dieses Modells.[3]Embraer Investor Relations Team, "Ergebnisse des ersten Quartals 2025," ri.embraer.com.br

Andernorts sichern sich Avibras Indústria Aeroespacial und CBC Global Ammunition Nischenaufträge in den Bereichen Raketen, Munition und Handfeuerwaffen, was erfolgreiche Spezialisierungsstrategien im Rahmen von Offset-Strukturen widerspiegelt. Kolumbiens COTECMAR und chilenische Werften konzentrieren sich auf Wartung, Reparatur und Überholung sowie selektiven Schiffbau und zeigen, dass die industrielle Beteiligung über Brasilien hinaus skaliert, wenn auch ungleichmäßig. Diese Dynamiken formen gemeinsam die Lieferketten im südamerikanischen Verteidigungsmarkt um.

Geografische Analyse

Brasilien machte 54,23 % der regionalen Ausgaben im Jahr 2025 aus, angetrieben durch milliardenschwere Programme für Überwasser- und Unterwasserkampfschiffe, die Gripen-Kampfflugzeuglinie und das SISFRON-Grenznetzwerk.[4]Naval News-Korrespondenten, "Brasilien nimmt drittes U-Boot der Riachuelo-Klasse S42 in Dienst," navalnews.com

Weltraumprojekte im Rahmen von PESE und ein im Entstehen begriffenes Cyber-Verteidigungskommando unterstreichen Brasílias Mehrdomain-Ambitionen. Kolumbien entwickelt sich mit einer CAGR von 6,22 %, unterstützt durch mehr als 1 Milliarde USD an kombinierter US-Auslandsmilitärfinanzierung in den Haushaltsjahren 2024–2025 und anhaltende Drogenbekämpfungsoperationen. Der Atlante II UAV-Kauf, die Pandur II-Schützenpanzerflotte und der COTECMAR-Damen-Fregattenneubau markieren den robustesten Modernisierungszyklus des Landes seit Jahrzehnten, verankern die Koproduktion im Marineschiffbau und begründen eine inländische Drohnenfähigkeit.

Argentinien, Chile, Peru und der Rest des Kontinents teilen sich den verbleibenden Anteil am südamerikanischen Verteidigungsmarkt. Argentiniens erste F-16-Charge belebt die Kampfflugzeugfähigkeit trotz inflationsbedingter Finanzierungsbelastungen wieder. Chile unterhält Leopard 2- und F-16-Flotten mit Kupfereinnahmen, obwohl Preisschwäche die diskretionären Ausgaben einschränkt. Perus F-16 Block 70-Paket im Wert von 3,42 Milliarden USD und der Hyundai-Schiffsvertrag im Wert von 463 Millionen USD hängen von der Erholung des Kupfermarkts und der politischen Stabilität nach den Korruptionsermittlungen im Jahr 2024 ab.

Wettbewerbslandschaft

Globale Hauptauftragnehmer machen etwa 60 % der Plattformlieferungen aus, was auf einen mäßig konzentrierten südamerikanischen Verteidigungsmarkt hinweist. Lockheed Martin Corporation behält wichtige Aufrüstungsarbeiten durch seinen Avionikvertrag im Wert von 265,90 Millionen USD für Argentiniens F-16s und sichert so langfristige Einnahmen auch bei Gebrauchtübertragungen. Saab erfüllt durch seine Partnerschaft mit Embraer Brasiliens Offset-Politik und wahrt gleichzeitig das geistige Eigentum an hochwertigen Subsystemen.

Embraers Portfolio, das A-29 Super Tucano-Exporte nach Portugal und Uruguay, C-390-Transporter und SABER-Radare umfasst, bestätigt seinen Status als einziger regionaler Tier-1-Integrator mit einem Umsatzwachstum von 72 % im Jahresvergleich im ersten Quartal 2025. Avibras, CBC Global Ammunition und Taurus Armas füllen Fähigkeitsnischen in den Bereichen Raketen, Munition und Seitenwaffen und spiegeln erfolgreiche Spezialisierungsstrategien im Rahmen von Offset-Strukturen wider. Der Wettbewerbsdruck steigt durch chinesische, russische und iranische Anbieter, die flexible Finanzierung anbieten, wie Venezuelas Kauf von Shahed-UAVs im November 2025 zeigt. Compliance-Regelwerke wie das US-amerikanische FCPA und Brasiliens Sauberes Unternehmensgesetz führen zu rechtlichen Unsicherheiten.

Marktführer der südamerikanischen Verteidigungsindustrie

Saab AB

Lockheed Martin Corporation

Airbus SE

Avibras Indústria Aeroespacial S/A

Embraer S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Industrie

- Dezember 2025: Dänemark lieferte im Rahmen eines Verteidigungsabkommens über 24 Flugzeuge das erste F-16-Flugzeug an Argentinien, wobei die Lieferungen stufenweise bis 2028 geplant sind, was die bilaterale Verteidigungskooperation stärkt und Argentiniens militärische Fähigkeiten voranbringt.

- September 2025: Brasilien unterzeichnete einen Vertrag im Wert von 900 Millionen USD mit den USA für die Beschaffung von Javelin-Raketen und wurde damit das erste südamerikanische Land, das der exklusiven Gruppe der Betreiber dieses fortschrittlichen Raketensystems beitrat.

- Juli 2025: Argentinien und die USA unterzeichneten ein Abkommen zur Lieferung von acht neuen gepanzerten Fahrzeugen vom Typ Stryker M1126, wobei die Lieferungen Anfang 2026 beginnen sollen, was einen bedeutenden Schritt in ihrer Verteidigungszusammenarbeit darstellt.

Berichtsumfang des südamerikanischen Verteidigungsmarkts

Der südamerikanische Verteidigungsmarkt umfasst alle Aspekte der Beschaffung militärischer Fahrzeuge, Bewaffnung und sonstiger Ausrüstung sowie Aufrüstungs- und Modernisierungspläne. Der Bericht bietet auch Einblicke in die Haushaltsallokation und Ausgaben jedes Landes der Region in der Vergangenheit, Gegenwart und im Prognosezeitraum.

Der südamerikanische Verteidigungsmarkt ist nach Streitkräften, Typ, Domäne, Beschaffungsart und Land segmentiert. Das Streitkräftesegment unterteilt den Markt in Heer, Marine und Luftwaffe. Nach Typ wird der Markt in Personalausbildung und -schutz, C4ISR und elektronische Kriegsführung (EW), Fahrzeuge, Waffen und Munition, unbemannte Systeme sowie Weltraum- und Cybersysteme klassifiziert. Nach Domäne ist der Markt in Land, Luft, Marine, Weltraum sowie Cyber und elektromagnetisches Spektrum segmentiert. Nach Beschaffungsart ist der Markt in inländische Produktion und Auslandsbeschaffung segmentiert. Der Bericht bietet auch die Marktgröße und Prognosen für Länder in der gesamten Region. Die Marktgröße wird für jedes Segment in Wertangaben (USD) bereitgestellt.

| Luftwaffe |

| Heer |

| Marine |

| Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung (EW) |

| Fahrzeuge |

| Waffen und Munition |

| Unbemannte Systeme |

| Weltraum- und Cybersysteme |

| Land |

| Luft |

| Marine |

| Weltraum |

| Cyber und elektromagnetisches Spektrum |

| Inländische Produktion |

| Auslandsbeschaffung |

| Argentinien |

| Brasilien |

| Chile |

| Kolumbien |

| Peru |

| Rest Südamerikas |

| Nach Streitkräften | Luftwaffe |

| Heer | |

| Marine | |

| Nach Typ | Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung (EW) | |

| Fahrzeuge | |

| Waffen und Munition | |

| Unbemannte Systeme | |

| Weltraum- und Cybersysteme | |

| Nach Domäne | Land |

| Luft | |

| Marine | |

| Weltraum | |

| Cyber und elektromagnetisches Spektrum | |

| Nach Beschaffungsart | Inländische Produktion |

| Auslandsbeschaffung | |

| Nach Geografie | Argentinien |

| Brasilien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Verteidigungsmarkt heute?

Die Größe des südamerikanischen Verteidigungsmarkts erreichte im Jahr 2026 einen Wert von 24,41 Milliarden USD und soll bis 2031 auf 31,30 Milliarden USD steigen, was einer CAGR von 5,10 % entspricht.

Welches Land gibt in Südamerika am meisten für Verteidigung aus?

Brasilien machte im Jahr 2025 etwa 54,23 % der regionalen Verteidigungsausgaben aus, angetrieben durch milliardenschwere Luft-, See-, Land- und Weltraumprogramme.

Welches Segment wächst in den südamerikanischen Verteidigungsbudgets am schnellsten?

Unbemannte Systeme führen das Wachstum an und expandieren bis 2031 mit einer CAGR von 5,45 %, da Nationen UAVs für Überwachungs- und Angriffsmissionen beschaffen.

Warum sind Satellitenprogramme für südamerikanische Streitkräfte wichtig?

LEO-Konstellationen bieten Bildauflösungen unter einem Meter und sichere Kommunikation, die die Grenzüberwachung und das maritime Lagebewusstsein verbessern.

Wie beeinflussen Offset-Anforderungen die Beschaffung?

Brasiliens Offset-Mandat zwingt ausländische Hauptauftragnehmer zur Lokalisierung von Montage und Technologietransfer, was die inländische Kapazität beschleunigt und die regionale Produktions-CAGR auf 6,86 % anhebt.

Seite zuletzt aktualisiert am: