Leiternmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.46 Milliarden US-Dollar |

| Marktgröße (2031) | 3.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

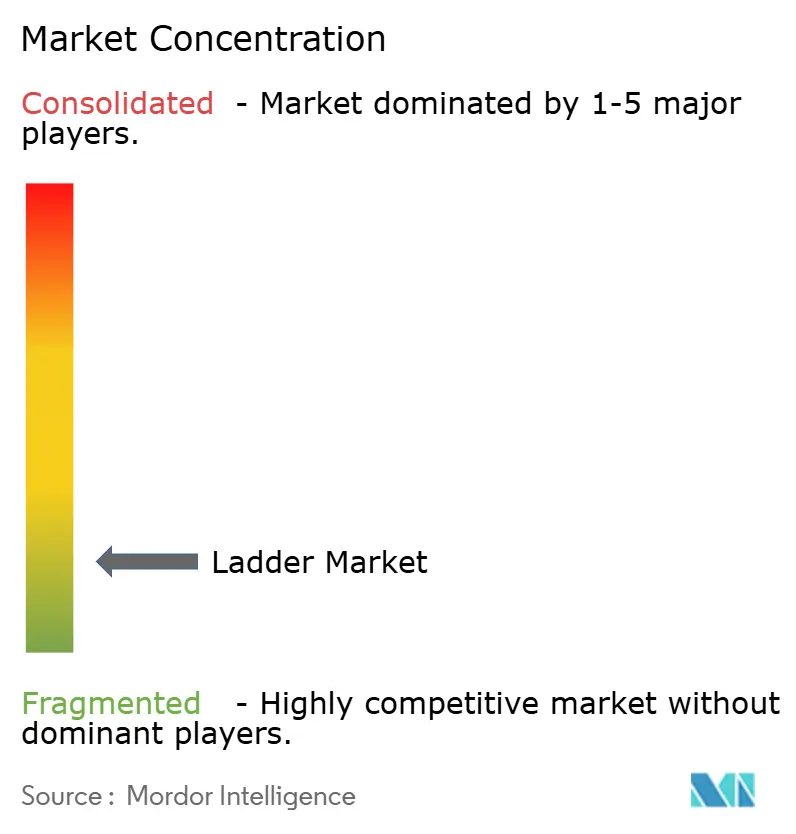

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Leiternmarktanalyse von Mordor Intelligence

Die Größe des Leiternmarkts betrug im Jahr 2025 2,37 Milliarden USD, soll 2026 auf 2,46 Milliarden USD steigen und wird bis 2031 voraussichtlich auf 3,21 Milliarden USD anwachsen, was einer CAGR von 5,47 % im Zeitraum 2026–2031 entspricht. Das Kaufverhalten verlagert sich weiterhin in Richtung Omnichannel, wobei der Online-Verkauf von einer niedrigeren Basis aus beschleunigt und den Verkauf von Premiumprodukten mit verbesserter Sicherheit und Tragbarkeit unterstützt. Nordamerika hielt 2025 die größte regionale Position, während der asiatisch-pazifische Raum bis 2031 die am schnellsten wachsende Region ist, unterstützt durch Bau, Netzausbau und Telekommunikationsaufrüstungen, die nicht leitfähige Zugangsausrüstung erfordern. Die Marktstruktur bleibt fragmentiert, da lokalisierte Produktion, unterschiedliche Belastungsklassen und die Durchsetzung von Sicherheitsstandards die Produktauswahl und den Vertrieb prägen. Regulatorische Aktualisierungen wie die PSA-Passformregeln der OSHA und die laufende Angleichung an EN 131 in Europa erhöhen weiterhin die Compliance-Anforderungen in professionellen Umgebungen[1]John Doe, "Persönliche Schutzausrüstung Standard 1926.95," Behörde für Arbeitssicherheit und Gesundheitsschutz, osha.gov .

Wichtigste Erkenntnisse des Berichts

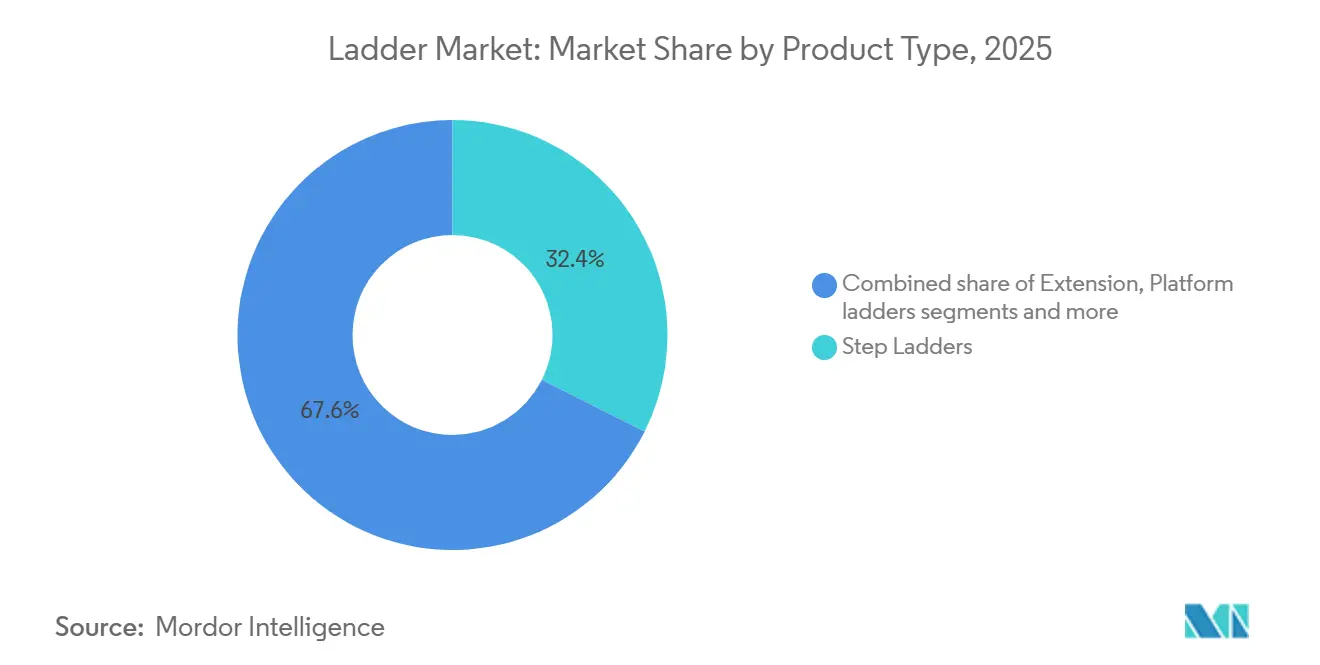

- Nach Produkttyp führten Stehleitern mit einem Marktanteil von 32,4 % im Jahr 2025, während Teleskopleitern bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen werden.

- Nach Material hielt Aluminium im Jahr 2025 einen Marktanteil von 48,6 %, während Stahl mit einer prognostizierten CAGR von 5,76 % bis 2031 das höchste Wachstum verzeichnete.

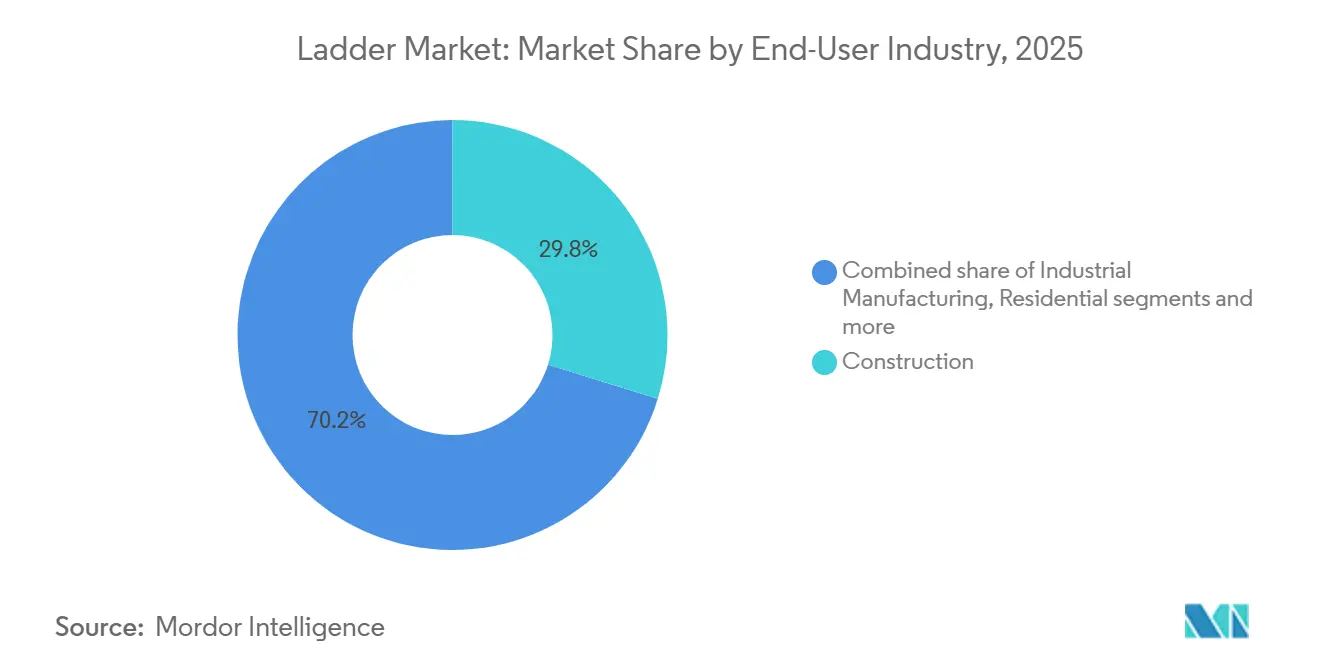

- Nach Endnutzer entfiel auf den Baubereich im Jahr 2025 ein Marktanteil von 29,8 %, während Versorgungsunternehmen und Telekommunikation mit einer CAGR von 6,51 % bis 2031 wachsen.

- Nach Vertriebskanal erfasste der Offline-Kanal im Jahr 2025 einen Marktanteil von 71,5 %, während der Online-Kanal bis 2031 voraussichtlich mit einer CAGR von 8,06 % wachsen wird.

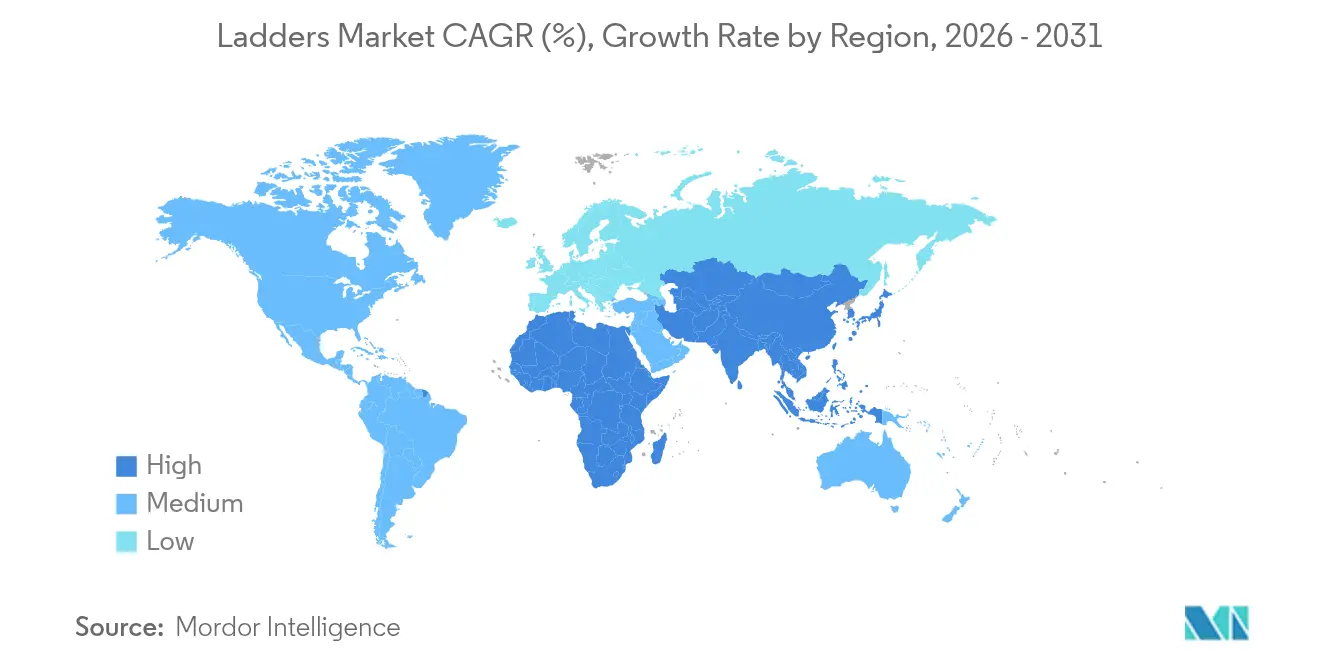

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 34,7 %, während der asiatisch-pazifische Raum mit einer CAGR von 5,91 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Leiternmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bautätigkeit und Intensität des Baustellenzugangs | +1.2% | Nordamerika und Europa als Kernmärkte, asiatisch-pazifischer Raum als aufstrebender Markt | Mittelfristig (2–4 Jahre) |

| Heimwerker- und Renovierungsintensität | +0.9% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsstandards, die die Einführung von Plattform- und Fiberglasleitern vorantreiben | +1.1% | Global, mit Nordamerika und Europa an der Spitze der Durchsetzung | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce und des Mehrkanalvertriebs | +0.8% | Global, asiatisch-pazifischer Raum beschleunigt | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Versorgungsunternehmen und Telekommunikation begünstigt nicht leitfähige Leitern | +0.7% | Nordamerika, Westeuropa, Indien | Langfristig (≥ 4 Jahre) |

| Ergonomie im Lager fördert Plattform- oder Podestleitern | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bautätigkeit und Intensität des Baustellenzugangs

Die Bauausgaben in den Vereinigten Staaten erreichten im Jahr 2025 2.164,4 Milliarden USD, ein leichter Rückgang gegenüber dem Niveau von 2024, doch die Wohnbau- und öffentlichen Baukategorien hielten die anhaltende Nachfrage nach Zugangsausrüstung aufrecht, die bei Installations-, Inspektions- und Wartungsaufgaben eingesetzt wird[2]Analysten des US-amerikanischen Volkszählungsamts, "Monatlicher neuer Wohnungsbau, Dezember 2025," US-amerikanisches Volkszählungsamt, census.gov . Der neue Wohnungsbau lieferte für das Gesamtjahr 2025 1.358.700 Baubeginne, was periodische Leiterkäufe für Handwerker und Heimwerkerprojekte unterstützte, die auf Übergabezyklen folgen. Renovierungen bleiben ein Anker für den Leiternmarkt, da Haushalte in den Jahren 2021 bis 2023 stark in Verbesserungen investierten und damit Kategorien mit wiederholter Nutzung wie Malen, Beleuchtung und Dachdecken stärkten, die häufig Steh- und Anlegeleitern erfordern. Öffentliche Infrastrukturausgaben und Baustellenregeln in Bezug auf Leiterverlängerung und Podesthöhen lenken die Beschaffung hin zu bewerteten Fiberglas- und Plattformmodellen, die für den Schwerlastbetrieb in verkehrsexponierten Umgebungen ausgelegt sind. Diese Dynamiken unterstützen die Einführung höherwertiger Produkte, selbst wenn Neubauzyklen nachlassen, was dazu beiträgt, den Leiternmarkt in gemischten wirtschaftlichen Bedingungen zu stabilisieren.

Heimwerker- und Renovierungsintensität

Heimwerkerfachhändler signalisierten im Jahr 2025 eine stetige Verbraucheraktivität, die mit laufenden Heimwerker- und kleinen professionellen Projekten übereinstimmt, die Steh-, Klapp- und Mehrzweckleitern bevorzugen. The Home Depot meldete für das Geschäftsjahr 2025 einen Umsatz von 164,7 Milliarden USD, wobei die digitalen Kanäle ein hohes einstelliges Wachstum aufrechterhielten, was auf ein anhaltendes Omnichannel-Engagement für Werkzeuge und Zubehör einschließlich Leitern und Leiterzubehör hindeutet[3]Investor Relations, "The Home Depot gibt Ergebnisse für das vierte Quartal und das Geschäftsjahr 2025 bekannt," The Home Depot, homedepot.com . Lowe's meldete positive vergleichbare Umsätze Mitte 2025 mit einer Jahresprognose von rund 85 Milliarden USD, was auf eine anhaltende Nachfrage nach Haushaltswartungslösungen hindeutet und die Verfügbarkeit von ANSI-bewerteten Leitersortimenten in Geschäften und online unterstützt. Der US-amerikanische Einzelhandels-E-Commerce-Umsatz stieg im dritten Quartal 2025 im Jahresvergleich und erreichte 16,4 % des gesamten Einzelhandels, was digitale Vergleichsverhalten verstärkt, bei denen Käufer nach Belastungsklasse, Reichhöhe und Zertifizierungen filtern, bevor sie Bestellungen aufgeben oder die Option „Online kaufen, im Geschäft abholen” nutzen. Premiummodelle wie Podestleitern mit integrierten Ablagen für die Werkzeugaufbewahrung und größeren Arbeitsbereichen haben an Bedeutung gewonnen, da Heimwerker und Profis innerhalb von Kategorien aufsteigen, die Sicherheits- und Komfortvorteile versprechen. Die EU-Märkte gleichen sich weiterhin an die EN-131-Leiternormen an, und die Nummerierungsaktualisierung von 2025 behielt die technischen Anforderungen bei und veranlasste gleichzeitig Kennzeichnungsaktualisierungen, was dazu beiträgt, nicht konforme Importe in Verbraucherkanälen herauszufiltern.

Sicherheitsstandards fördern die Einführung von Plattform- und Fiberglasleitern

Stürze aus der Höhe bleiben eine der häufigsten Ursachen für schwere Verletzungen im Baugewerbe, und die Regulierungsbehörden konzentrieren sich weiterhin auf die Prävention durch bessere Geräteauswahl und Passformanforderungen, die sich darauf auswirken, wie Leitern und zugehöriger Absturzschutz auf der Baustelle eingesetzt werden. Im Januar 2025 trat die aktualisierte PSA-Passformregel der OSHA in Kraft, die vorschreibt, dass alle Schutzausrüstungen jedem Arbeitnehmer ordnungsgemäß passen müssen, was die Compliance-Erwartungen bei Arbeiten erhöht, die Festleitern und Höhenarbeiten beinhalten. Plattform- und Podestleitern, die nach dem A14.7-Standard zertifiziert sind, bieten einen umschlossenen Standbereich mit Geländern und werden zunehmend für Höhenarbeiten vorgeschrieben, bei denen Stabilität, Werkzeugaufbewahrung und reduziertes Überstrecken Prioritäten sind. Festleiterregeln und Vorschriften für begehbare Arbeitsflächen verstärken die Notwendigkeit angemessener Podesthöhen, sicherer Aufstellung und Drei-Punkt-Kontakt, was Käufer zu höheren Belastungsklassen und Fiberglas-Modellen lenkt, wenn Arbeiten in der Nähe von unter Spannung stehenden Geräten stattfinden. Netzmodernisierung und Telekommunikationsinstallationen ziehen ebenfalls die Nachfrage nach nicht leitfähigen Leitern unter Feldbedingungen an, was das Wachstum in Fiberglas-Kategorien verankert, in denen Sicherheit und Compliance zentral für die Produktauswahl sind.

Expansion des E-Commerce und des Mehrkanalvertriebs

Digitale Kanäle gewinnen im Leiternmarkt von einer kleineren Basis aus Marktanteile, da Käufer Spezifikationen online bewerten und Händler die Erfüllung für übergroße Artikel verbessern. Der Kanal verzeichnete für 2026 bis 2031 eine schnellere Wachstumsaussicht als der stationäre Handel, unterstützt durch den Anstieg des mobilen Surfens, erweiterte Marktplatzsortimente und Händlerinvestitionen in Click-and-Collect-Einkaufserlebnisse. The Home Depot meldete im Jahr 2025 ein konstantes Online-Wachstum, was die Nutzung digitaler Tools durch Kunden widerspiegelt, um Belastungsklassen, Höhen und Compliance-Nachweise von Leitern zu vergleichen, bevor sie Bestellungen im Geschäft abholen. Der US-amerikanische Einzelhandels-E-Commerce verzeichnete im dritten Quartal 2025 Zuwächse im Jahresvergleich und erreichte 16,4 % des gesamten Einzelhandels, was die Verlagerung von Recherche und Kauf hin zu Online-Plattformen für Kategorien einschließlich Leitern aufrechterhält. Marktplätze spielen ebenfalls eine wichtige Rolle, da führende Händler in den Vereinigten Staaten ihre Sortimente für Baumaterialien und Werkzeuge weiter ausbauen, was dazu beiträgt, die Leiternpräsenz in digitalen Warenkörben sowohl für Heimwerker als auch für Handwerker zu steigern. Mit der Reifung des Omnichannel-Ansatzes balancieren Hersteller Groß- und Direktvertriebsansätze, um Käufer zu erreichen, die transparente Tests, klare Belastungsklassen und Kompatibilität mit Zubehör wie Nivellierern und Stabilisatoren wünschen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leiterstürze veranlassen den Ersatz durch Arbeitsbühnen und Schulungen | -0.6% | Global, Nordamerika und Europa am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität, Aluminium und Fiberglas-Harze | -0.5% | Global, Vereinigte Staaten, zollgetrieben | Kurz- bis mittelfristig |

| Lagerautomatisierung reduziert den Einsatz mobiler Leitern in Logistikzentren | -0.4% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Compliance-Belastung und Zertifizierungskosten für OSHA- und EN-131-Standards | -0.3% | Nordamerika, Europa, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leiterstürze veranlassen den Ersatz durch Arbeitsbühnen und Schulungen

Stürze bleiben eine der häufigsten Ursachen für schwere Verletzungen im Baugewerbe und verwandten Sektoren, und dieses Risikoprofil hält das Interesse an Alternativen zu herkömmlichen Leitern für längere Höhenarbeiten aufrecht. Leitlinien von Sicherheitsbehörden heben Hubarbeitsbühnen und Gerüste als sicherere Optionen hervor, wenn Aufgaben länger dauern oder schwere Werkzeuge beinhalten, was die Nachfrage nach Standard-A-Rahmen- und Anlegeleitern in gewerblichen Aufgabenbereichen reduziert. Auftragnehmer sehen sich auch einem stärkeren Fokus auf Passform und Auswahl persönlicher Schutzausrüstung gegenüber, was die Erwartungen an Schulungs- und Inspektionsprogramme erhöht und Leiternersatzzyklen verlängern kann, wenn die Nutzung stärker kontrolliert wird. Jährliche Sicherheitspausen erreichen Hunderttausende von Arbeitnehmern und verstärken die korrekte Leiteraufstellung, -inspektion und -lagerung, was die Sicherheitsergebnisse verbessert, aber den Stückumsatz verlangsamen kann, da missbrauchsbedingte Schäden zurückgehen. Diese Faktoren reduzieren Volumina in bestimmten gewerblichen Anwendungen, während Wohn- und Versorgungssegmente stärker auf Leitern angewiesen bleiben, wo Baustellenbeschränkungen den Einsatz mobiler Hubarbeitsbühnen begrenzen.

Rohstoffpreisvolatilität, Aluminium und Fiberglas-Harze

Die Aluminium-Inputkosten stiegen laut Erzeugerpreisdaten für Walzprodukte bis Ende 2025 an, was den Druck auf Margen und Großhandelspreisverhandlungen in aluminiumintensiven Leiterlinien erhöhte. Staatliche Materialzusammenfassungen wiesen auch auf Angebots- und Preisdynamiken auf den Aluminiummärkten bis 2026 hin, was die Planung für Hersteller erschwert, die auf Strangpressprofile und gestanzte Komponenten angewiesen sind. Volatilität erhöht die Schwierigkeit, langfristige Preise mit großen Einzelhandelspartnern festzulegen, was zu kürzeren Verpflichtungsfenstern oder weniger Vorausbestellungen führen kann, die das Betriebskapital der Produzenten einschränken. Fiberglas-Harze und synthetische Fasern zeigten bis Ende 2025 vergleichsweise moderate Erzeugerpreisänderungen, doch diese Inputs hängen weiterhin von petrochemischen Rohstoffen und stabiler Produktionskapazität ab, die sich bei Schocks verknappt. Im Laufe der Zeit können Hersteller Produktmixe, Werkzeuge und Beschaffung anpassen, um das Inputrisiko mit Sicherheits- und Leistungsanforderungen in Einklang zu bringen, was den Leiternmarkt bis 2031 beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Teleskopleitern treiben die Premiumisierung angesichts von Platzbeschränkungen voran

Stehleitern hielten mit einem Anteil von 32,4 % im Jahr 2025 die Führung, während Teleskopleitern bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen werden, da Käufer kompakte Lagerung und einstellbare Reichweite in engen Räumen schätzen. Bei der Wohnungsinstandhaltung bleiben Stehleitern die erste Wahl für Innenarbeiten, da selbsttragende Rahmen und moderate Reichhöhen die meisten Räume ohne Wandstütze abdecken. Handwerker verwenden Anlege- und Mehrzweckdesigns für Außenarbeiten, doch Teleskopdesigns haben Marktanteile gewonnen, da verbesserte Schlösser und Stabilisatoren die Tragbarkeit und Aufstellung in städtischen Umgebungen verbessern. Produktinnovationen haben sich auf Schließsysteme, Sicherheitsindikatoren und integrierte Ablagen konzentriert, die nutzbare Arbeitsbereiche erweitern und das Überstrecken bei häufigen Neupositionierungsaufgaben reduzieren. Der Leiternmarkt profitiert, wenn Käufer auf Premiummodelle umsteigen, die Reichweite, Lagerung und Stabilität in einer Einheit kombinieren, wo eine einfache Leiter weniger produktiv wäre.

Teleskop- und Plattformdesigns haben die Händlersortimente erweitert, da Omnichannel-Suchfilter Kunden zu Modellen lenken, die Belastungsklassen für bestimmte Aufgaben erfüllen. Premium-Teleskopmodelle haben sich bei Profis, die mit Transportern und kompakten Lastwagen arbeiten, wo der Stauraum begrenzt ist und die Aufgabentypen täglich variieren, weiter nach oben bewegt. Facility-Manager schreiben Podestleitern für feste Stationen vor, wo erhöhtes Kommissionieren und Wartung wiederkehren, was den Umsatz hin zu höherwertigen Einheiten mit umschlossenen Plattformen und Geländern verschiebt. Die Leiternindustrie reagiert weiterhin mit schrittweisen Sicherheits- und Komfortmerkmalen statt radikalen neuen Materialien, was die Produktaufklärung auf Belastungsklassen, Reichhöhe und Plattformgröße fokussiert. Da Käufer Modelle wählen, die Ermüdung reduzieren und den Durchsatz verbessern, verschiebt sich der Produktmix hin zu Kategorien mit besseren Margen, was den Leiternmarkt in gemischten Bauzyklen unterstützt.

Nach Material: Stahl gewinnt an Bedeutung, da sich die Aluminiumwirtschaft neu ausrichtet und Fiberglas die elektrische Sicherheit verankert

Aluminium behielt mit einem Anteil von 48,6 % im Jahr 2025 die Führung, geschätzt für geringes Gewicht, Korrosionsbeständigkeit und Transportkomfort bei häufig genutzten Aufgaben, bei denen das Einzelhandling am wichtigsten ist. Stahl verzeichnete mit einer CAGR von 5,76 % die schnellste Wachstumsaussicht, da Käufer, die in Industrie- und Lagerumgebungen Steifigkeit und hohe Traglasten suchen, schwerere Rahmen bevorzugten, die größere Plattformen und Zubehör aufnehmen. Erzeugerpreisdaten signalisierten bis Ende 2025 einen höheren Aluminiumkostendruck, was einige Hersteller und Käufer dazu veranlasste, Stahl- oder Fiberglas-Alternativen in Anwendungen abzuwägen, bei denen das Gewicht weniger kritisch ist. Fiberglas behielt seinen Schwung, wo nicht leitfähige Eigenschaften unerlässlich sind, unterstützt durch Sicherheitsstandards für verstärkte Kunststoffleitern, die dielektrische Festigkeitsanforderungen in der Nähe von Spannungsführenden Leitungen berücksichtigen. Netz- und Telekommunikationsarbeiten untermauern weiterhin die Fiberglas-Nachfrage, ein Trend, der durch erhöhte US-amerikanische Netzinvestitionen bis 2025 verstärkt wird, die Leitungsteams bei Verteilungs- und Dachprojekten aktiv halten[4]EEI-Redaktionsteam, "Elektrizitätsunternehmen werden 2025 fast 208 Milliarden USD investieren, um das Netz zu stärken und das Wirtschaftswachstum anzukurbeln," Edison Electric Institute, eei.org .

Die Portfoliostrategie über Materialien hinweg verändert sich, um Inputrisiken, Sicherheitsvorschriften und Produktleistung in Einklang zu bringen. Fiberglas wird zunehmend in Versorgungsunternehmen-, Telekommunikations- und Solarsegmenten priorisiert, die in der Nähe von unter Spannung stehenden Anlagen arbeiten, wo OSHA-Regeln leitfähige Materialien einschränken. Stahl wird in Lagern und Werken eingesetzt, wo schwere Lasten und feste Stationen Steifigkeit und breitere Plattformen bevorzugen, während Aluminium weiterhin bei Heimwerker- und kleinen Auftragnehmerarbeiten dominiert, die einfaches Tragen und häufiges Neupositionieren erfordern. Diese Entscheidungen stimmen mit dem Fokus der Leiternindustrie auf klare Belastungsklassen, zweckgerechtes Design und Einhaltung von ANSI- oder EN-Anforderungen überein, die Käufer zunehmend online bestätigen, bevor sie kaufen. Im Laufe der Zeit wird die Materialauswahl weiterhin die Endnutzungsbedingungen und die Gesamtbetriebskosten widerspiegeln und nicht einfache Preisvergleiche, was die Widerstandsfähigkeit im Leiternmarkt unterstützt.

Nach Endnutzer: Versorgungsunternehmen und Telekommunikation wachsen am schnellsten, da die Netzmodernisierung beschleunigt

Der Baubereich machte im Jahr 2025 29,8 % der globalen Leiternachfrage aus, was das Ausmaß von Projekten widerspiegelt, die weiterhin Zugangsausrüstung für Fertigstellungs-, Reparatur- und Inspektionsaufgaben auf Baustellen unterschiedlicher Komplexität benötigen. Versorgungsunternehmen und Telekommunikation wachsen mit einer CAGR von 6,51 % und bilden das am schnellsten wachsende Endnutzersegment, angetrieben durch Netzinvestitionen und verteilte Kommunikationsinfrastruktur, die nicht leitfähige Leitern für den Feldeinsatz erfordern. Die Bauausgaben in den Vereinigten Staaten blieben im Jahr 2025 hoch, was eine Basislinie der Leiternutzung in Wohn- und Nichtwohnbereichen trotz eines marginalen Rückgangs im Jahresvergleich aufrechterhielt. Investitionspläne von Elektrizitätsunternehmen und vorausschauende Kapazitätsänderungen deuten auf eine stetige Pipeline von Arbeiten hin, die konforme Ausrüstung und Schulungen erfordern, was die Beschaffung an ANSI- und OSHA-Erwartungen knüpft.

Gewerbliche und institutionelle Wartungsteams schreiben weiterhin Plattform- und Podestleitern für sichere, wiederholbare Aufgaben vor, die in der Nähe von Menschen und Inventar stattfinden, was Designs mit umschlossenen Plattformen und Geländern zugute kommt. Industrienutzer balancieren Betriebszeit und Sicherheit und übernehmen schwerere Rahmen und größere Plattformen in stark frequentierten Bereichen, wo Stabilität und Haltbarkeit ungeplante Ausfallzeiten begrenzen. Die Beteiligung von Heimwerkern bleibt stabil, unterstützt durch Händlerergebnisse im Jahr 2025, die auf laufende Hausinstandhaltungsprojekte hinweisen, bei denen Steh- und Mehrzweckleitern häufige Käufe sind. Über alle Endnutzer hinweg vereinen nicht leitfähige Eigenschaften bei Fiberglas und ergonomische Vorteile bei Plattformen Beschaffungsargumente, die Sicherheit und Produktivität betonen, und verstärken die Premiumisierung im Leiternmarkt.

Nach Vertriebskanal: Online überholt Offline, da Omnichannel die Käuferwege neu gestaltet

Offline-Kanäle erfassten im Jahr 2025 einen Anteil von 71,5 %, während Online bis 2031 voraussichtlich mit einer CAGR von 8,06 % von einer kleineren Basis aus wachsen wird, unterstützt durch suchgesteuerte Produktentdeckung und verbesserte Erfüllung für sperrige Artikel. Der Leiternmarkt profitiert von der Produktaufklärung am Regal, die Reichhöhe, Belastungsklasse und Stabilisatoroptionen für einen schnellen visuellen Vergleich in Geschäften zeigt. Gleichzeitig ermöglichen Online-Einkaufswege Kunden, nach ANSI-Klasse, Plattformgröße und Material zu filtern, bevor sie entweder Direktlieferung oder Abholung im Geschäft wählen. Führende Heimwerkerfachhändler meldeten im Jahr 2025 ein stetiges Online-Wachstum, was die Rolle digitaler Recherche und Erfüllung in Kategorien wie Leitern bestätigt, die sowohl Spezifikationsprüfungen als auch Komfort beim Kauf erfordern.

Die US-amerikanische Einzelhandels-E-Commerce-Durchdringung stieg im dritten Quartal 2025 auf 16,4 %, was den breiteren Verbraucherkomfort beim Online-Bestellen großformatiger Artikel unterstreicht, wenn Liefergeschwindigkeit und beschädigungsfreie Handhabung zuverlässig sind. Große Marktplätze gehören zu den größten US-amerikanischen Händlern, was dazu beiträgt, Leitermarken in schnell drehende Online-Kategorien zu bringen, wo verifizierte Bewertungen und Sicherheitsnachweise die endgültige Wahl beeinflussen. Hersteller mischen jetzt Großhandelspartnerschaften, Marktplatzpräsenz und Direktvertriebskanäle, um verschiedene Käufergruppen zu erreichen, was das Risiko streut und Premium-Zubehör-Upsells ermöglicht. Mit der Reifung des Omnichannel-Ansatzes stimmt datengesteuertes Merchandising das Inventar auf lokale Projektbedürfnisse ab, was einen stetigen Abverkauf im Leiternmarkt unterstützt. In diesem Umfeld sind klare Compliance-Kennzeichnung und Stabilitätsmerkmale ein Differenzierungsmerkmal, das Wiederholungskäufe und Markenvertrauen unterstützt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 34,7 % der globalen Nachfrage, unterstützt durch eine große installierte Basis von Wohn- und Nichtwohnanlagen, die laufende Wartung erfordern, sowie durch stetige Investitionen in Strom- und Kommunikationsinfrastruktur. Die Bauausgaben in den Vereinigten Staaten blieben im Jahr 2025 hoch, was dazu beitrug, die Kernleiterkategorien über Handwerker und Heimwerker hinweg aktiv zu halten, trotz einer moderaten Abschwächung im Jahresvergleich. Die Durchsetzung von OSHA-Standards prägt weiterhin die Produktauswahl hin zu ANSI-bewerteten Modellen, und Aktualisierungen der PSA-Passformregeln im Jahr 2025 verstärkten Compliance-Erwartungen, die sich auf Höhenarbeiten und Festleitern erstrecken. Versorgungsarbeiten bleiben eine Stütze, angesichts starker Netzinvestitionspläne für 2025, die auf konforme nicht leitfähige Ausrüstung für Crews angewiesen sind, die in der Nähe von unter Spannung stehenden Anlagen arbeiten. Die Einzelhandelsinfrastruktur hilft dabei, den Zugang zu Beratung im Geschäft und Online-Erfüllung aufrechtzuerhalten, was zusammen die Kategorienwiderstandsfähigkeit im Leiternmarkt unterstützt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,91 % bis 2031, begünstigt durch Urbanisierung, Stromkapazitätserweiterungen und Telekommunikationsverdichtung, die häufigen Höhenzugang bei Bau- und Wartungsarbeiten erfordern. Geplante Kapazitätserweiterungen in naher Zukunft und wachsende Stromnachfrage deuten auf anhaltende Investitionen in Verteilungs- und Dachinstallationen hin, was die Fiberglas-Nutzung für nicht leitfähige Arbeiten verankert. Telekommunikationsinfrastrukturpläne betonen mehr verteilte Standorte und Edge-Knoten, die die Anzahl der straßenseitigen Installationen erhöhen, was kompakte, nicht leitfähige Leitern für sichereres Arbeiten in der Nähe von Spannungsführenden Leitungen begünstigt. Da Online-Plattformen ihre Sortimente vertiefen, vergleichen Käufer in platzbeschränkten städtischen Umgebungen Reichweite, Belastungsklassen und Stabilisatoren, bevor sie Marken wählen, die Standardkonformität und Kundendienst demonstrieren. Mit diesen strukturellen Treibern übertrifft der Leiternmarkt im asiatisch-pazifischen Raum weiterhin reife Regionen.

Europa bleibt ein bedeutender Marktanteilsbeitrag mit ausgereiften Sicherheitsrahmen, professionalisierten Wartungssektoren und einem harmonisierten Leiternstandard unter EN 131, der 2025 eine administrative Nummerierungsaktualisierung erfuhr. Käufer in gewerblichen und institutionellen Umgebungen schreiben Produkte nach Plattformgröße, Tragfähigkeit und Zertifizierungskennzeichnungen vor, was die Beschaffung hin zu Premiummarken lenkt, die Testdaten und Standardabdeckung veröffentlichen. Industrie- und Lagereinrichtungen betonen ergonomische Upgrades, was die Verwendung von Podestplattformen und umschlossenen Standbereichen unterstützt, die mit ANSI- und EN-Bestimmungen übereinstimmen, insbesondere in stark frequentierten oder inventardichten Umgebungen. Der Marktzugang in der gesamten Region bleibt an Kennzeichnungsgenauigkeit und Dokumentation gebunden, was weiterhin nicht konforme Importe einschränkt. Diese Faktoren stabilisieren Nachfragemuster in Europa und unterstützen stetige Ersatz- und Aufrüstungszyklen im Leiternmarkt.

Wettbewerbslandschaft

Die Marktstruktur ist stark fragmentiert, wobei die fünf größten Akteure zusammen nur einen sehr kleinen Prozentsatz des globalen Umsatzes im Jahr 2025 ausmachen, was regionale Produktionscluster und den Einfluss von Sicherheitszertifizierungen gegenüber reiner Größe unterstreicht. Wettbewerbsenergie ist in Produktauffrischungen sichtbar, die sicherere Standbereiche, Werkzeugorganisation und Tragbarkeit für häufiges Neupositionieren auf der Baustelle betonen. Im September 2025 führte WernerCo eine kompakte Fiberglas-Stehleiter WERNER Ready Step ein, um die Effizienz auf der Baustelle anzusprechen, was das Kundeninteresse an leichteren Einheiten widerspiegelt, die vor elektrischen Gefahren schützen und gleichzeitig Werkzeuge in der Höhe verwalten. WernerCo investierte auch weiterhin in Teleskopleitern und Plattformlösungen, die Käufer auf der Wertekurve nach oben bewegen und sich in Schulungs- und Sicherheitsprogramme für Profis integrieren. Da Käufer Compliance und Ergonomie genau prüfen, verlassen sich Premiummarken auf Standardausrichtung und Einzelhandelspräsenz, um Preisaufschläge im Leiternmarkt zu erzielen.

Go-to-Market-Strategien verbinden Groß-, Marktplatz- und Direktkanäle, da Hersteller Reichweite und Margenbalance anstreben. Der Großhandel behält Skalierung und Showroom-Validierung für Belastungsklassen und Stabilitätsmerkmale bei, während die Marktplatzpräsenz die Sortimentsbreite und das bewertungsbasierte Vertrauen in Marken erweitert, die Testansprüche veröffentlichen. Direktvertriebswebsites helfen Marken, Zubehör wie Stabilisatoren, Nivellierer und Ablagen zu verkaufen, die den Arbeitsablauf auf der Baustelle und zu Hause verbessern. Parallel dazu ist Sicherheitsaufklärung Teil des kommerziellen Angebots geworden, wobei Hersteller Schulungen koordinieren, die OSHA-konforme Praktiken und Vor-Ort-Inspektionen unterstützen, die die Gerätelebensdauer verlängern und Missbrauch reduzieren. Mit der Ausweitung dieser Dienstleistungen können Premiummarken über den Stückverkauf hinaus Wert erfassen und sich durch glaubwürdige Schulungen und Dokumentation differenzieren.

Die Produktentwicklung bleibt inkrementell und auf Sicherheit und Produktivität ausgerichtet. Größere Arbeitsbereiche, umschlossene Plattformen und integrierte Lagerung werden dort breit übernommen, wo wiederkehrende Höhenarbeiten stattfinden, insbesondere in Lagern und Wartungsabteilungen. Verstärkter Kunststoff und Fiberglas bleiben der Standard für Arbeiten in der Nähe von unter Spannung stehenden elektrischen Anlagen, und Aluminium dominiert weiterhin, wenn häufiges Tragen und Aufstellen die Wahl bestimmen. Angrenzende Kategorien in Zugang und Lagerung zeigen, dass einige Akteure in Premiumausrüstung für regulierte Umgebungen diversifizieren, was zusätzliche Margenopportunitäten jenseits von Standardleitern bietet. Angesichts der fragmentierten Basis und der Bedeutung regionaler Logistikkosten hat kein einzelner Akteur eine dominante globale Position erreicht, und der Wettbewerb wird für den Prognosezeitraum voraussichtlich plural bleiben.

Führende Unternehmen der Leiternindustrie

WernerCo

Louisville Ladder

Little Giant Ladder Systems (Wing Enterprises)

ZARGES GmbH

Hailo Werk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: WernerCo führte die WERNER Ready Step ein, eine leichte, kompakte Fiberglas-Stehleiter, die für verbesserte Baustelleneffizienz konzipiert ist und integrierte Werkzeugaufbewahrung und ergonomisches Design bietet.

- August 2025: Der Europäische Leiterverband kündigte administrative Aktualisierungen der EN-131-Normennummerierung ohne technische Änderungen an, die Kennzeichnungsaktualisierungen für Hersteller und Lieferanten erfordern.

- April 2025: WernerCo führte eine neue professionelle Teleskopstehleiter mit verbesserten Schließmechanismen und erweiterter Reichweite ein.

- Januar 2025: Die aktualisierte Regel der OSHA zur Passform persönlicher Schutzausrüstung trat in Kraft und schreibt vor, dass alle PSA im Baubereich jedem Arbeitnehmer ordnungsgemäß passen muss.

Berichtsumfang des globalen Leiternmarktberichts

Der Leiternmarktbericht konzentriert sich auf die Marktdynamik, Trends und Nachfrage nach Leitern im Markt. Der Bericht hebt wichtige Trends und Faktoren hervor, die den Markt antreiben, zusammen mit bestimmten Hemmnissen, die dem Markt auferlegt werden. Darüber hinaus werden die wichtigsten Profile der Hersteller im globalen Markt detailliert vorgestellt.

Der Leiternmarkt ist nach Produkttyp, Material, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Steh-, Anlege-, Plattform-, Klapp-, Teleskop- und Spezialleitern unterteilt. Nach Material ist der Markt in Aluminium, Fiberglas, Stahl, Holz und Kunststoff/Verbundwerkstoff unterteilt. Nach Endnutzer ist der Markt in Privat/Heimwerker, Bau, Industrie, Versorgungsunternehmen & Telekommunikation, Gewerbe und Transport/Logistik unterteilt. Nach Vertriebskanal ist der Markt in Offline und Online unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika unterteilt. Der Bericht bietet Marktgröße und Prognosen für den Leiternmarkt in Wert (USD) für alle oben genannten Segmente.

| Stehleitern |

| Anlegeleitern |

| Plattformleitern |

| Klappleitern |

| Teleskopleitern |

| Spezial-/Maßgefertigte Leitern |

| Aluminium |

| Fiberglas |

| Stahl |

| Holz |

| Kunststoff/Verbundwerkstoff |

| Privat / Heimwerker |

| Bau |

| Industrieproduktion |

| Versorgungsunternehmen & Telekommunikation |

| Gewerbe & Institutionen |

| Transport & Logistik |

| Offline (Heimwerkerfachmärkte, Industrievertriebshändler) |

| Online (E-Commerce-Plattformen, Direktvertrieb an Endverbraucher) |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens & Afrikas |

| Nach Produkttyp | Stehleitern | |

| Anlegeleitern | ||

| Plattformleitern | ||

| Klappleitern | ||

| Teleskopleitern | ||

| Spezial-/Maßgefertigte Leitern | ||

| Nach Material | Aluminium | |

| Fiberglas | ||

| Stahl | ||

| Holz | ||

| Kunststoff/Verbundwerkstoff | ||

| Nach Endnutzerbranche | Privat / Heimwerker | |

| Bau | ||

| Industrieproduktion | ||

| Versorgungsunternehmen & Telekommunikation | ||

| Gewerbe & Institutionen | ||

| Transport & Logistik | ||

| Nach Vertriebskanal | Offline (Heimwerkerfachmärkte, Industrievertriebshändler) | |

| Online (E-Commerce-Plattformen, Direktvertrieb an Endverbraucher) | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens & Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die Wachstumsaussicht des Leiternmarkts bis 2031?

Die Größe des Leiternmarkts betrug im Jahr 2025 2,37 Milliarden USD und wird bis 2031 voraussichtlich 3,21 Milliarden USD erreichen, bei einer CAGR von 5,47 % über 2026 bis 2031, unterstützt durch Premiumisierung und Omnichannel-Expansion.

Welche Regionen führen Nachfrage und Wachstum bei Leitern an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 34,7 %, während der asiatisch-pazifische Raum mit einer CAGR von 5,91 % bis 2031 die am schnellsten wachsende Region ist, begünstigt durch Bau-, Netz- und Telekommunikationsinvestitionen.

Welche Produkt- und Materialkategorien sind für Käufer am wichtigsten?

Stehleitern führten im Jahr 2025 mit einem Anteil von 32,4 %, und Teleskopmodelle wachsen am schnellsten, während Aluminium einen Anteil von 48,6 % hielt und Stahl die höchste Material-CAGR verzeichnete, wobei Fiberglas für nicht leitfähige Sicherheitsanforderungen priorisiert wird.

Wie prägen Sicherheitsregeln die Beschaffung von Leitern?

Die PSA-Passformaktualisierung der OSHA von 2025, Vorschriften für begehbare Arbeitsflächen und EN-131-Compliance in Europa lenken Käufer zu ANSI- und EN-zertifizierten Modellen, einschließlich Fiberglas- und Plattformleitern in der Nähe von unter Spannung stehenden oder stark frequentierten Arbeitsplätzen.

Welche Rolle spielt der E-Commerce beim Kauf von Leitern?

Der Online-Verkauf wächst schneller als der Offline-Verkauf von einer kleineren Basis aus und erreichte eine höhere Durchdringung neben den Einzelhandels-E-Commerce-Zuwächsen im dritten Quartal 2025, da Käufer Belastungsklassen und Zertifizierungen online vergleichen und die Abholung im Geschäft für Komfort nutzen.

Welche Endnutzersegmente prägen die zukünftige Nachfrage?

Der Baubereich bleibt der größte Endnutzer, während Versorgungsunternehmen und Telekommunikation aufgrund der Netzmodernisierung und verteilter Telekommunikationsstandorte das schnellste Wachstum zeigen, was die Einführung nicht leitfähiger Fiberglasleitern und Plattformlösungen vorantreibt.

Seite zuletzt aktualisiert am: