Tamanho e Participação do Mercado de Escadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

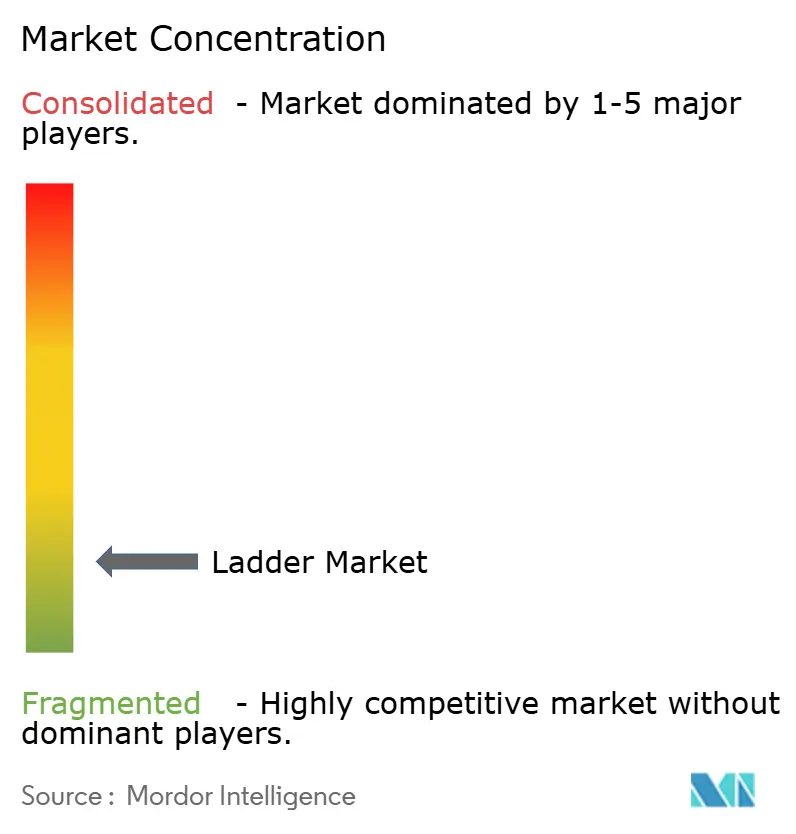

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Escadas pela Mordor Intelligence

O tamanho do mercado de escadas foi de USD 2,37 bilhões em 2025, está previsto para atingir USD 2,46 bilhões em 2026 e deve crescer para USD 3,21 bilhões até 2031, refletindo um CAGR de 5,47% durante 2026-2031. O comportamento de compra continua a migrar para o omnicanal, com as vendas online acelerando a partir de uma base menor e apoiando as vendas de produtos premium com maior segurança e portabilidade. A América do Norte manteve a maior posição regional em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido até 2031, apoiada pela construção, expansão da rede elétrica e atualizações de telecomunicações que exigem equipamentos de acesso não condutores. A estrutura do mercado permanece fragmentada, pois a produção localizada, as classificações de carga variadas e a aplicação de normas de segurança moldam a seleção de produtos e a distribuição. Atualizações regulatórias, como as regras de adequação de EPI da OSHA e o alinhamento contínuo à EN 131 na Europa, continuam a elevar os limites de conformidade em ambientes profissionais[1]John Doe, "Norma de Equipamento de Proteção Individual 1926.95," Administração de Segurança e Saúde Ocupacional, osha.gov .

Principais Conclusões do Relatório

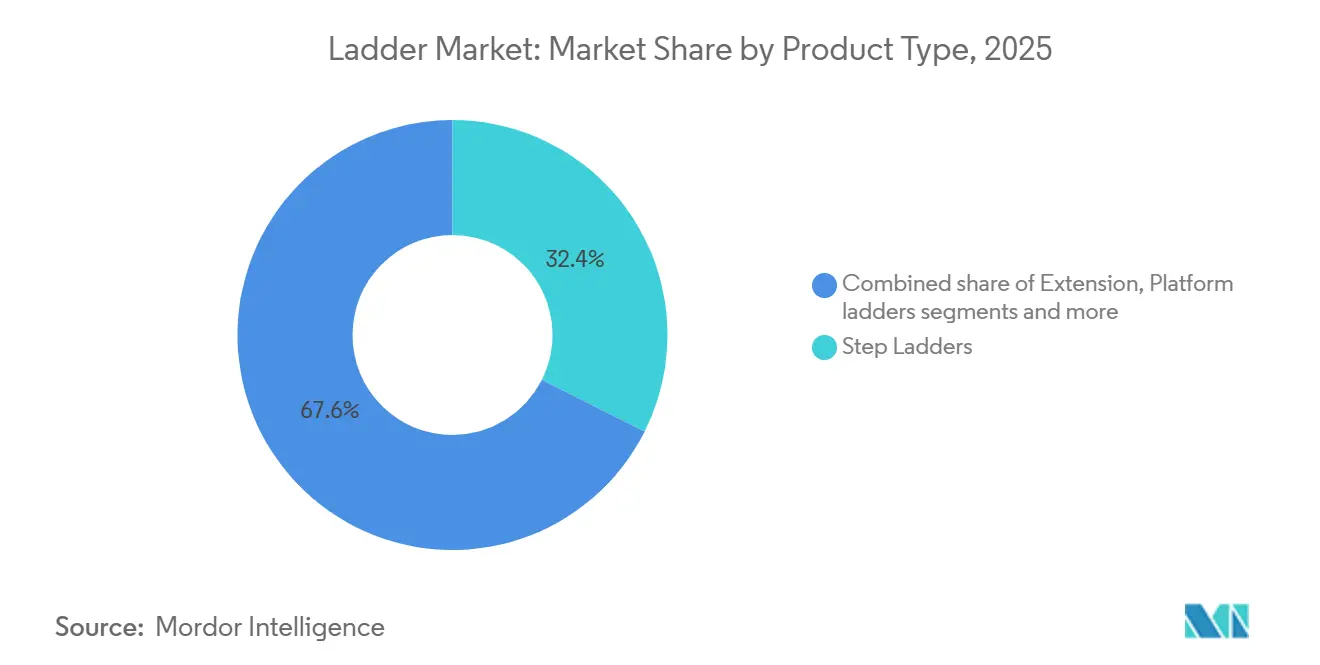

- Por tipo de produto, as escadas de degraus lideraram com 32,4% da participação do mercado de escadas em 2025, enquanto as escadas telescópicas devem expandir a um CAGR de 6,86% até 2031.

- Por material, o alumínio deteve 48,6% da participação do mercado de escadas em 2025, enquanto o aço registrou o maior CAGR projetado de 5,76% até 2031.

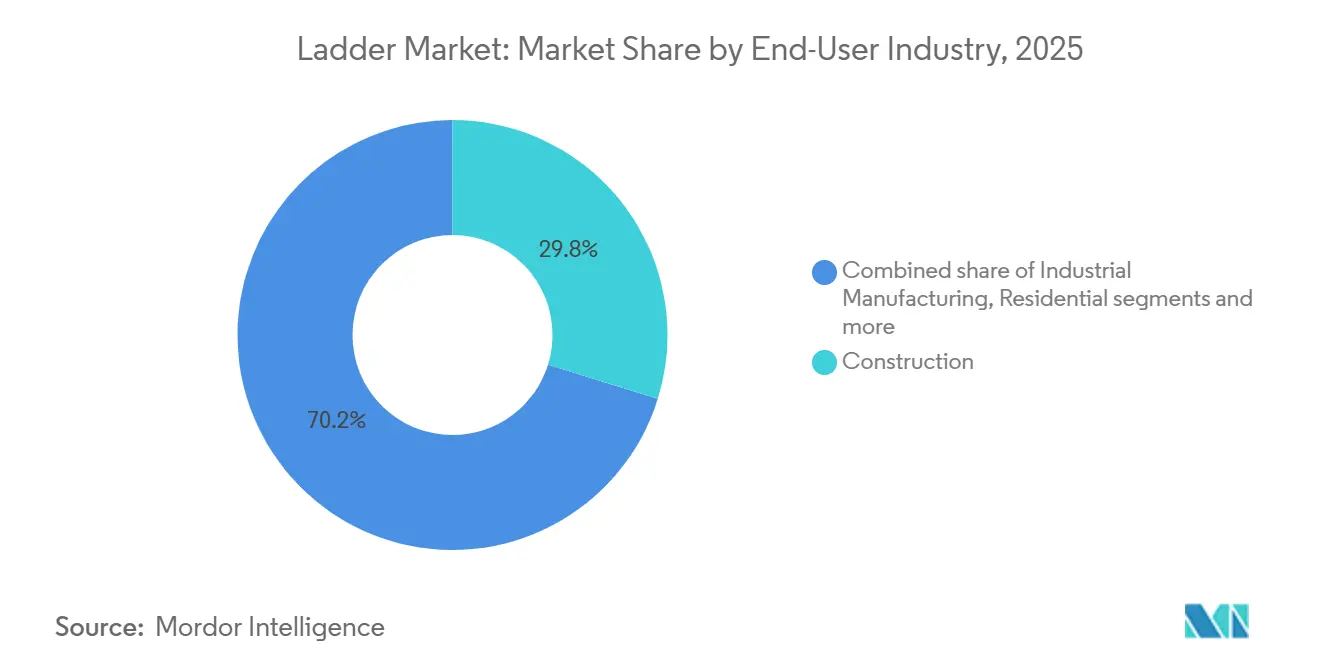

- Por usuário final, a construção representou 29,8% da participação do mercado de escadas em 2025, enquanto os serviços públicos e telecomunicações avançam a um CAGR de 6,51% até 2031.

- Por canal de distribuição, o offline capturou 71,5% da participação do mercado de escadas em 2025, enquanto o online deve expandir a um CAGR de 8,06% até 2031.

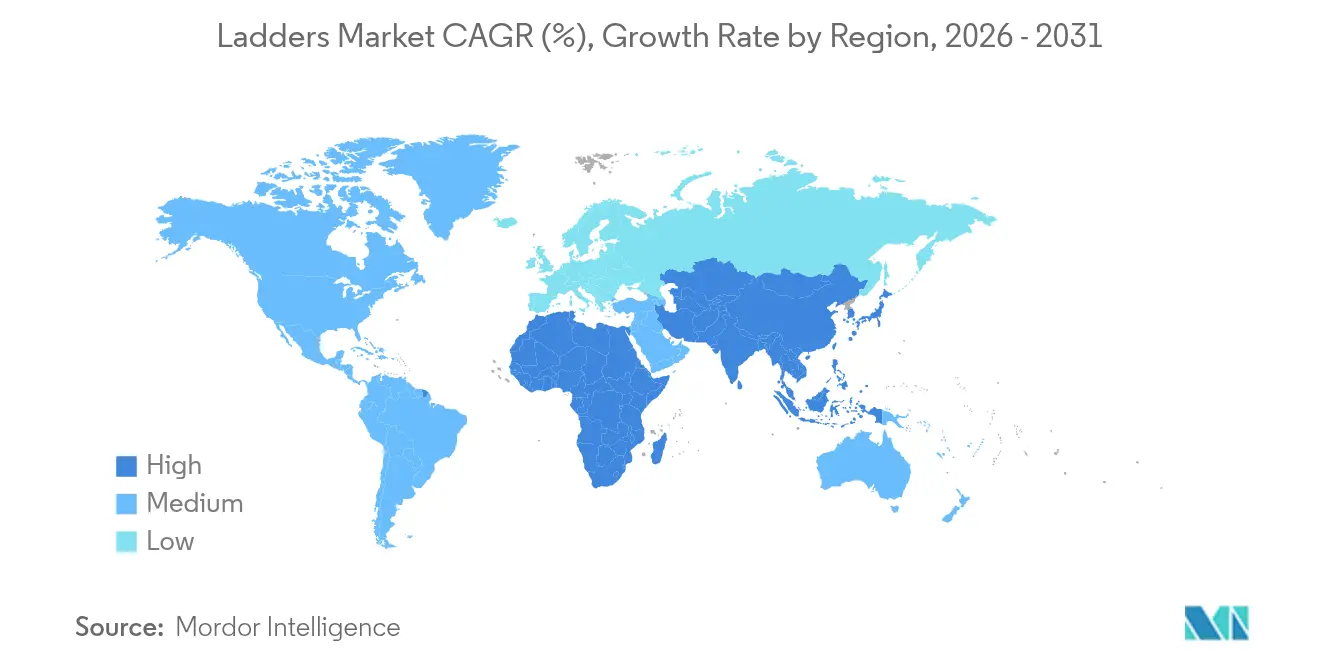

- Por geografia, a América do Norte deteve 34,7% da participação do mercado de escadas em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 5,91% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Escadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atividade de construção e intensidade de acesso ao canteiro de obras | +1.2% | América do Norte e Europa como núcleo, e Ásia-Pacífico emergindo | Médio prazo (2-4 anos) |

| Intensidade de faça você mesmo e reforma residencial | +0.9% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Normas de segurança, impulsionando a adoção de plataformas e fibra de vidro | +1.1% | Global, com América do Norte e Europa liderando a aplicação | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico e da distribuição multicanal | +0.8% | Global, Ásia-Pacífico acelerando | Curto prazo (≤ 2 anos) |

| A eletrificação de serviços públicos e telecomunicações favorece escadas não condutoras | +0.7% | América do Norte, Europa Ocidental, Índia | Longo prazo (≥ 4 anos) |

| O foco em ergonomia de armazéns impulsiona escadas de plataforma ou pódio | +0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atividade de Construção e Intensidade de Acesso ao Canteiro de Obras

Os gastos com construção nos Estados Unidos atingiram USD 2.164,4 bilhões em 2025, uma leve queda em relação aos níveis de 2024, mas as categorias de base residencial e obras públicas sustentaram a demanda contínua por equipamentos de acesso utilizados em tarefas de instalação, inspeção e manutenção[2]Analistas do Departamento do Censo dos EUA, "Nova Construção Residencial Mensal, Dezembro de 2025," Departamento do Censo dos EUA, census.gov . A nova construção residencial entregou 1.358.700 inícios de obras para o ano completo de 2025, o que apoiou compras periódicas de escadas para profissionais de obras e projetos de melhoria residencial que seguem ciclos de entrega. A reforma continua sendo uma âncora para o mercado de escadas, pois os domicílios investiram fortemente em melhorias durante 2021 a 2023, reforçando categorias de uso repetido como pintura, iluminação e telhados que frequentemente exigem escadas de degraus e de extensão. Os gastos com infraestrutura pública e as regras de canteiro de obras relacionadas à extensão de escadas e alturas de patamares direcionam as aquisições para modelos de fibra de vidro e plataforma classificados para uso intensivo em ambientes expostos ao tráfego. Essas dinâmicas apoiam a adoção de produtos de maior valor mesmo quando os ciclos de novas construções desaceleram, o que ajuda a estabilizar o mercado de escadas em condições econômicas mistas.

Intensidade de Faça Você Mesmo e Reforma Residencial

Os varejistas de materiais para melhoria residencial sinalizaram atividade constante do consumidor em 2025, alinhada a projetos contínuos de faça você mesmo e pequenos projetos profissionais que favorecem escadas de degraus, dobráveis e multiposição. The Home Depot reportou receita fiscal de 2025 de USD 164,7 bilhões com canais digitais mantendo crescimento de um dígito alto, o que sinaliza engajamento omnicanal contínuo para ferramentas e suprimentos que incluem escadas e acessórios para escadas[3]Relações com Investidores, "The Home Depot Anuncia Resultados do Quarto Trimestre e do Ano Fiscal de 2025," The Home Depot, homedepot.com . Lowe's reportou vendas comparáveis positivas em meados de 2025 com orientação para o ano completo próxima a USD 85 bilhões, o que aponta para demanda sustentada por soluções de manutenção doméstica e apoia a disponibilidade no varejo de sortimentos de escadas classificadas pela ANSI em lojas e online. As vendas de comércio eletrônico no varejo dos Estados Unidos aumentaram ano a ano no terceiro trimestre de 2025 e atingiram 16,4% do total do varejo, o que reforça comportamentos de comparação digital onde os compradores filtram por classificação de carga, altura de alcance e certificações antes de fazer pedidos ou usar as opções de compra online com retirada na loja. Modelos premium, como escadas de pódio com topos integrados para armazenamento de ferramentas e zonas de trabalho maiores, ganharam tração entre usuários de faça você mesmo e profissionais que optam por categorias superiores que prometem benefícios de segurança e conveniência. Os mercados da União Europeia continuam a se alinhar às normas de escadas EN 131, e a atualização de numeração de 2025 manteve os requisitos técnicos enquanto motivou atualizações de rotulagem, o que ajuda a filtrar importações não conformes nos canais de consumo.

Normas de Segurança Impulsionando a Adoção de Plataformas e Fibra de Vidro

As quedas de altura continuam sendo uma das principais causas de lesões graves na construção, e os reguladores continuam a se concentrar na prevenção por meio de melhor seleção de equipamentos e requisitos de adequação que afetam como as escadas e a proteção contra quedas associada são usadas no local. Em janeiro de 2025, a regra atualizada de adequação de EPI da OSHA, que entrou em vigor, exige que todos os equipamentos de proteção se ajustem adequadamente a cada trabalhador, o que eleva as expectativas de conformidade em trabalhos que envolvem escadas fixas e tarefas em altura. As escadas de plataforma e pódio certificadas sob a norma A14.7 fornecem uma área de apoio fechada com grades de proteção e estão sendo especificadas com mais frequência para tarefas em altura onde estabilidade, armazenamento de ferramentas e redução de alcance excessivo são prioridades. As regras de escadas fixas e as disposições sobre superfícies de caminhada e trabalho reforçam a necessidade de alturas de patamar adequadas, posicionamento seguro e contato em três pontos, o que direciona os compradores para classificações de carga mais altas e modelos de fibra de vidro quando o trabalho ocorre próximo a equipamentos energizados. A modernização da rede elétrica e as instalações de telecomunicações também puxam a demanda para escadas não condutoras em condições de campo, o que ancora o crescimento nas categorias de fibra de vidro onde segurança e conformidade são centrais para a seleção de produtos.

Expansão do Comércio Eletrônico e da Distribuição Multicanal

Os canais digitais estão ganhando participação no mercado de escadas a partir de uma base menor, à medida que os compradores avaliam especificações online e os varejistas melhoram o atendimento para itens de grande porte. O canal registrou uma perspectiva de crescimento mais rápida do que o varejo físico para 2026 a 2031, apoiado pelo aumento da navegação móvel, sortimentos expandidos em marketplaces e investimento dos varejistas em jornadas de clique e retirada. The Home Depot reportou crescimento online consistente em 2025, o que reflete o uso de ferramentas digitais pelos clientes para comparar classificações de carga, alturas e credenciais de conformidade de escadas antes de retirar pedidos na loja. O comércio eletrônico no varejo dos Estados Unidos registrou ganhos ano a ano no terceiro trimestre de 2025 e atingiu 16,4% do total do varejo, o que sustenta a migração de pesquisa e compra para plataformas online em categorias que incluem escadas. Os marketplaces também são relevantes, pois os principais varejistas dos Estados Unidos continuam a aprofundar seus sortimentos de materiais de construção e ferramentas, o que ajuda a aumentar a penetração de escadas em cestas digitais tanto para clientes de faça você mesmo quanto para profissionais. À medida que o omnicanal amadurece, os fabricantes estão equilibrando abordagens de atacado e direto ao consumidor para alcançar compradores que desejam testes transparentes, classificações de carga claras e compatibilidade com acessórios como niveladores e estabilizadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lesões por queda de escadas estão promovendo a substituição por Plataformas Elevatórias Móveis de Trabalho e treinamento | -0.6% | Global, América do Norte e Europa mais afetadas | Curto prazo (≤ 2 anos) |

| Volatilidade do preço de matérias-primas, alumínio e resinas de fibra de vidro | -0.5% | Global, Estados Unidos, impulsionado por tarifas | Curto a médio prazo |

| A automação de armazéns reduz o uso de escadas móveis em centros logísticos | -0.4% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Ônus de conformidade e custos de certificação para as normas OSHA e EN 131 | -0.3% | América do Norte, Europa, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lesões por Queda de Escadas Promovendo Substituição por Plataformas Elevatórias Móveis de Trabalho e Treinamento

As quedas continuam sendo uma das principais fontes de lesões graves na construção e setores relacionados, e esse perfil de risco sustenta o interesse em alternativas às escadas tradicionais para tarefas prolongadas em altura. As orientações das autoridades de segurança destacam as plataformas elevatórias aéreas e os andaimes como opções mais seguras quando as tarefas se estendem em duração ou envolvem ferramentas pesadas, o que reduz a demanda por escadas do tipo cavalete e retas em escopos de trabalho comercial. Os empreiteiros também enfrentam uma ênfase maior na adequação e seleção de equipamentos de proteção individual, o que eleva as expectativas para programas de treinamento e inspeção e pode estender os ciclos de substituição de escadas quando o uso é mais controlado. Os paralisações anuais de segurança alcançam centenas de milhares de trabalhadores e reforçam a configuração correta, inspeção e armazenamento de escadas, o que melhora os resultados de segurança, mas pode desacelerar a rotatividade de unidades à medida que os danos por uso indevido diminuem. Esses fatores reduzem os volumes em aplicações comerciais específicas, enquanto os segmentos residencial e de serviços públicos permanecem mais dependentes de escadas, onde as restrições do local de trabalho limitam o uso de equipamentos elevatórios móveis.

Volatilidade do Preço de Matérias-Primas, Alumínio e Resinas de Fibra de Vidro

Os custos de insumos de alumínio subiram no final de 2025, de acordo com dados de preços ao produtor para perfis laminados, o que aumentou a pressão sobre as margens e as negociações de preços no atacado em linhas de escadas com uso intensivo de alumínio. Os resumos de materiais governamentais também sinalizaram dinâmicas de oferta e preços nos mercados de alumínio até 2026, o que complica o planejamento para fabricantes que dependem de extrusões e componentes estampados. A volatilidade aumenta a dificuldade de estabelecer preços de longo prazo com grandes parceiros varejistas, o que pode levar a janelas de compromisso mais curtas ou menos compras antecipadas que restringem o capital de giro dos produtores. As resinas de fibra de vidro e as fibras sintéticas mostraram mudanças de preços ao produtor comparativamente modestas até o final de 2025, mas esses insumos ainda dependem de matérias-primas petroquímicas e capacidade de produção estável, que podem se apertar durante choques. Ao longo do tempo, os fabricantes podem ajustar os mixes de produtos, ferramentas e fornecimento para equilibrar o risco de insumos com os requisitos de segurança e desempenho, o que influencia o mercado de escadas até 2031.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Escadas Telescópicas Impulsionam a Premiumização em Meio a Restrições de Espaço

As escadas de degraus mantiveram a liderança com 32,4% de participação em 2025, enquanto as escadas telescópicas devem expandir a um CAGR de 6,86% até 2031, pois os compradores valorizam o armazenamento compacto e o alcance ajustável em espaços reduzidos. Na manutenção residencial, as escadas de degraus continuam sendo a primeira escolha para tarefas internas, pois as estruturas autossustentáveis e as alturas de alcance modestas atendem à maioria dos cômodos sem suporte de parede. Os usuários profissionais adotam designs de extensão e multiposição para trabalhos externos, mas os designs telescópicos ganharam participação à medida que travas mais seguras e estabilizadores melhoram a portabilidade e a configuração em ambientes urbanos. A inovação de produtos tem se concentrado em sistemas de travamento, indicadores de segurança e topos integrados que expandem as zonas de trabalho utilizáveis e reduzem o alcance excessivo em tarefas de reposicionamento frequente. O mercado de escadas se beneficia quando os compradores optam por modelos premium que combinam alcance, armazenamento e estabilidade em uma única unidade, onde uma escada básica seria menos produtiva.

Os designs telescópicos e de plataforma expandiram os sortimentos dos varejistas, pois os filtros de pesquisa omnicanal direcionam os clientes para modelos que atendem às classificações de carga para trabalhos específicos. Os modelos telescópicos premium subiram na escala de consideração entre os profissionais que trabalham com vans e caminhões compactos, onde o espaço de armazenamento é limitado e os tipos de trabalho variam por dia. Os gerentes de instalações estão especificando escadas de pódio para estações fixas onde a coleta e a manutenção em altura se repetem, o que desloca a receita para unidades de maior valor com plataformas fechadas e grades de proteção. O setor de escadas continua a responder com recursos incrementais de segurança e conforto, em vez de novos materiais radicais, o que mantém a educação do produto focada em classificações de carga, altura de alcance e tamanho da plataforma. À medida que os compradores escolhem modelos que reduzem a fadiga e melhoram o rendimento, o mix de produtos se inclina para categorias com melhores margens, o que apoia o mercado de escadas durante ciclos de construção mistos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: O Aço Avança à Medida que a Economia do Alumínio se Reajusta e a Fibra de Vidro Ancora a Segurança Elétrica

O alumínio manteve a liderança com 48,6% de participação em 2025, valorizado pela leveza, resistência à corrosão e conveniência de transporte em tarefas de uso frequente onde o manuseio individual é mais importante. O aço registrou a perspectiva de crescimento mais rápida com um CAGR de 5,76%, pois os compradores que buscam rigidez e altas classificações de carga em ambientes industriais e de armazéns optaram por estruturas mais pesadas que acomodam plataformas e acessórios maiores. Os dados de preços ao produtor sinalizaram maior pressão de custo do alumínio até o final de 2025, o que levou alguns fabricantes e compradores a considerar alternativas de aço ou fibra de vidro em aplicações onde o peso é menos crítico. A fibra de vidro manteve o impulso onde as propriedades não condutoras são essenciais, apoiada por normas de segurança para escadas de plástico reforçado que abordam as expectativas de resistência dielétrica em proximidade com linhas energizadas. O trabalho em redes elétricas e telecomunicações continua a sustentar a demanda por fibra de vidro, uma tendência reforçada pelo elevado investimento nos Estados Unidos em redes elétricas até 2025, que mantém as equipes de linha ativas em projetos de distribuição e telhados[4]Equipe Editorial do EEI, "Empresas de Energia Elétrica Investirão Quase USD 208 Bilhões em 2025 para Fortalecer a Rede e Impulsionar o Crescimento Econômico," Instituto Edison de Energia Elétrica, eei.org .

A estratégia de portfólio entre materiais está mudando para equilibrar o risco de insumos, os mandatos de segurança e o desempenho do produto. A fibra de vidro é cada vez mais priorizada nos segmentos de serviços públicos, telecomunicações e energia solar que operam próximos a ativos energizados, onde as regras da OSHA limitam materiais condutores. O aço é especificado em armazéns e plantas onde cargas pesadas e estações fixas favorecem a rigidez e plataformas mais amplas, enquanto o alumínio continua a dominar em trabalhos de faça você mesmo e de pequenos empreiteiros que exigem fácil transporte e reposicionamento frequente. Essas escolhas se alinham ao foco do setor de escadas em classificações de carga claras, design adequado ao propósito e conformidade com os requisitos da ANSI ou EN, que os compradores confirmam cada vez mais online antes da compra. Ao longo do tempo, a seleção de materiais continuará a refletir as condições de uso final e o custo total de propriedade, em vez de comparações de preço de fator único, o que apoia a resiliência no mercado de escadas.

Por Usuário Final: Serviços Públicos e Telecomunicações com Crescimento Mais Rápido à Medida que a Modernização da Rede Elétrica Acelera

A construção representou 29,8% da demanda global de escadas em 2025, refletindo a escala de projetos que continuam a exigir equipamentos de acesso para tarefas de acabamento, reparo e inspeção em canteiros de obras de complexidade variada. Os serviços públicos e telecomunicações avançam a um CAGR de 6,51% e formam o segmento de usuário final de crescimento mais rápido, impulsionado por investimentos em redes elétricas e infraestrutura de comunicações distribuídas que exigem escadas não condutoras para implantação em campo. Os gastos com construção nos Estados Unidos permaneceram elevados em 2025, o que manteve uma linha de base de uso de escadas em escopos residenciais e não residenciais, apesar de uma leve queda ano a ano. Os planos de investimento das empresas de energia elétrica e as mudanças de capacidade futura indicam um pipeline constante de trabalho que requer equipamentos conformes e treinamento, o que vincula as aquisições às expectativas da ANSI e da OSHA.

As equipes de manutenção comercial e institucional continuam a especificar escadas de plataforma e pódio para tarefas seguras e repetíveis que ocorrem próximas a pessoas e inventário, o que beneficia designs com plataformas fechadas e grades de proteção. Os usuários industriais equilibram tempo de atividade e segurança e estão adotando estruturas mais pesadas e plataformas maiores em zonas de alto tráfego onde estabilidade e durabilidade limitam o tempo de inatividade não planejado. A participação residencial de faça você mesmo permanece estável, apoiada pelos resultados dos varejistas em 2025 que apontam para projetos contínuos de manutenção doméstica onde escadas de degraus e multiposição são compras frequentes. Em todos os usuários finais, as propriedades não condutoras da fibra de vidro e os benefícios ergonômicos das plataformas unificam as justificativas de aquisição que enfatizam segurança e produtividade, reforçando a premiumização no mercado de escadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Online Supera o Offline à Medida que o Omnicanal Remodela as Jornadas do Comprador

Os canais offline capturaram uma participação de 71,5% em 2025, enquanto o online deve expandir a um CAGR de 8,06% até 2031 a partir de uma base menor, apoiado pela descoberta de produtos liderada por pesquisa e pelo atendimento aprimorado para itens volumosos. O mercado de escadas se beneficia da educação do produto na prateleira que mostra a altura de alcance, a classificação de carga e as opções de estabilizador para comparação visual rápida nas lojas. Ao mesmo tempo, as jornadas online permitem que os clientes filtrem por classe ANSI, tamanho da plataforma e material antes de escolher entrega direta ou retirada na loja. Os principais varejistas de materiais para melhoria residencial reportaram crescimento online constante em 2025, o que valida o papel da pesquisa digital e do atendimento em categorias como escadas que exigem verificações de especificações e conveniência na compra.

A penetração do comércio eletrônico no varejo dos Estados Unidos subiu para 16,4% no terceiro trimestre de 2025, sublinhando o maior conforto do consumidor em pedir itens de grande formato online quando a velocidade de entrega e o manuseio sem danos são confiáveis. Os grandes marketplaces estão entre os maiores varejistas dos Estados Unidos, o que ajuda a trazer marcas de escadas para categorias online de giro rápido onde avaliações verificadas e credenciais de segurança influenciam a escolha final. Os fabricantes agora combinam parcerias de atacado, presença em marketplaces e canais diretos ao consumidor para alcançar diferentes coortes de compradores, o que distribui o risco e permite vendas adicionais de acessórios premium. À medida que o omnicanal amadurece, o merchandising orientado por dados alinha o inventário às necessidades de projetos locais, o que apoia a venda constante no mercado de escadas. Nesse ambiente, a rotulagem clara de conformidade e os recursos de estabilidade são um diferencial que apoia a compra repetida e a confiança na marca.

Análise Geográfica

A América do Norte deteve 34,7% da demanda global em 2025, apoiada por uma grande base instalada de ativos residenciais e não residenciais que requerem manutenção contínua, juntamente com investimento constante em infraestrutura de energia e comunicações. Os gastos com construção nos Estados Unidos permaneceram elevados em 2025, o que ajudou a manter as categorias principais de escadas ativas em obras e faça você mesmo, apesar da moderação ano a ano. A aplicação das normas da OSHA continua a moldar a seleção de produtos para modelos classificados pela ANSI, e as atualizações das regras de adequação de EPI em 2025 reforçaram as expectativas de conformidade que se estendem a tarefas em altura e escadas fixas. O trabalho em serviços públicos continua sendo um suporte, dado os fortes planos de investimento em redes elétricas em 2025 que dependem de equipamentos não condutores conformes para equipes que operam próximas a ativos energizados. A infraestrutura de varejo ajuda a manter o acesso a orientação nas lojas e ao atendimento online, que juntos apoiam a resiliência da categoria no mercado de escadas.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 5,91% até 2031, ajudada pela urbanização, adições de capacidade de energia e densificação de telecomunicações que exigem acesso elevado frequente em trabalhos de construção e manutenção. As adições de capacidade planejadas no curto prazo e a crescente demanda de eletricidade apontam para investimento contínuo em distribuição e instalações em telhados, o que ancora o uso de fibra de vidro para trabalhos não condutores. Os planos de infraestrutura de telecomunicações enfatizam mais sites distribuídos e nós de borda que aumentam o número de instalações em nível de rua, o que favorece escadas compactas e não condutoras para trabalho mais seguro próximo a linhas energizadas. À medida que as plataformas online aprofundam os sortimentos, os compradores em ambientes urbanos com espaço restrito comparam alcance, classificações de carga e estabilizadores antes de escolher marcas que demonstram conformidade com normas e suporte pós-venda. Com esses impulsionadores estruturais, o mercado de escadas na Ásia-Pacífico continua a superar as regiões maduras.

A Europa continua sendo um contribuinte significativo de participação com estruturas de segurança maduras, setores de manutenção profissionalizados e uma norma de escadas harmonizada sob a EN 131 que passou por uma atualização administrativa de numeração em 2025. Os compradores em ambientes comerciais e institucionais especificam produtos em relação ao tamanho da plataforma, capacidade de carga e rótulos de certificação, o que orienta as aquisições para marcas premium que publicam dados de testes e cobertura de normas. As instalações industriais e de armazéns enfatizam atualizações ergonômicas, o que apoia o uso de plataformas de pódio e áreas de apoio fechadas alinhadas às disposições da ANSI e EN, particularmente em ambientes de alto tráfego ou com alta densidade de inventário. O acesso ao mercado em toda a região continua vinculado à precisão da rotulagem e à documentação, o que continua a limitar as importações não conformes. Esses fatores estabilizam os padrões de demanda na Europa e apoiam ciclos constantes de substituição e atualização no mercado de escadas.

Cenário Competitivo

A estrutura do mercado é altamente fragmentada, com os cinco principais players respondendo coletivamente por uma porcentagem muito pequena da receita global em 2025, o que sublinha os clusters de fabricação regional e a influência da certificação de segurança sobre a escala pura. A energia competitiva é visível nas atualizações de produtos que enfatizam áreas de apoio mais seguras, organização de ferramentas e portabilidade para reposicionamento frequente no local. Em setembro de 2025, WernerCo introduziu uma escada de degraus compacta de fibra de vidro Ready Step para atingir a eficiência no canteiro de obras, o que reflete o interesse dos clientes em unidades mais leves que protegem contra riscos elétricos enquanto gerenciam ferramentas em altura. WernerCo também continuou a investir em escadas telescópicas e soluções de plataforma que movem os compradores para cima na curva de valor e se integram com programas de treinamento e segurança para profissionais. Com os compradores examinando conformidade e ergonomia, as marcas premium dependem do alinhamento com normas e da presença no varejo para cobrar prêmios de preço no mercado de escadas.

As estratégias de entrada no mercado combinam canais de atacado, marketplace e direto, à medida que os fabricantes buscam equilíbrio de alcance e margem. O atacado mantém escala e validação em showroom para classificações de carga e recursos de estabilidade, enquanto a presença em marketplaces expande a amplitude da seleção e a confiança baseada em avaliações em marcas que publicam afirmações de testes. Os sites diretos ao consumidor ajudam as marcas a vender acessórios adicionais, como estabilizadores, niveladores e bandejas, que elevam o fluxo de trabalho no canteiro de obras e em casa. Em paralelo, a educação em segurança tornou-se parte da oferta comercial, com os fabricantes coordenando treinamentos que apoiam práticas alinhadas à OSHA e inspeções no local que prolongam a vida útil dos equipamentos e reduzem o uso indevido. À medida que esses serviços se expandem, as marcas premium podem capturar valor além da venda unitária e se diferenciar por meio de treinamento e documentação credíveis.

O desenvolvimento de produtos permanece incremental e centrado em segurança e produtividade. Zonas de trabalho maiores, plataformas fechadas e armazenamento integrado estão sendo adotados amplamente onde tarefas elevadas repetitivas ocorrem, particularmente em armazéns e departamentos de manutenção. O plástico reforçado e a fibra de vidro continuam sendo o padrão para trabalho próximo a ativos elétricos energizados, e o alumínio continua a dominar quando o transporte e a configuração frequentes orientam a escolha. Categorias adjacentes em acesso e armazenamento mostram alguns players se diversificando em equipamentos premium para ambientes regulamentados, o que oferece oportunidades de margem adicionais além das escadas de commodities. Dada a base fragmentada e a importância dos custos logísticos regionais, nenhum player único alcançou uma posição global dominante, e espera-se que a concorrência permaneça plural durante o período de previsão.

Líderes do Setor de Escadas

WernerCo

Louisville Ladder

Little Giant Ladder Systems (Wing Enterprises)

ZARGES GmbH

Hailo Werk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: WernerCo lançou a WERNER Ready Step, uma escada de degraus de fibra de vidro leve e compacta projetada para maior eficiência no canteiro de obras, com armazenamento integrado de ferramentas e design ergonômico.

- Agosto de 2025: A Associação Europeia de Escadas anunciou atualizações administrativas na numeração das normas EN 131 sem alterações técnicas, exigindo atualizações de rotulagem para fabricantes e fornecedores.

- Abril de 2025: WernerCo introduziu uma nova escada telescópica de nível profissional com mecanismos de travamento aprimorados e capacidade de alcance estendida.

- Janeiro de 2025: A regra atualizada de adequação de Equipamento de Proteção Individual da OSHA entrou em vigor, exigindo que todos os EPI de construção se ajustem adequadamente a cada trabalhador.

Escopo do Relatório Global do Mercado de Escadas

O relatório do mercado de escadas concentra-se na dinâmica do mercado, nas tendências e na demanda de escadas no mercado. O relatório destaca as principais tendências e fatores que estão impulsionando o mercado, juntamente com certas restrições impostas ao mercado. Além disso, os principais perfis dos fabricantes no mercado global são fornecidos em detalhes.

O mercado de escadas é segmentado por tipo de produto, material, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado é subdividido em escadas de degraus, de extensão, de plataforma, dobráveis, telescópicas e especiais. Por material, o mercado é subdividido em alumínio, fibra de vidro, aço, madeira e plástico/composto. Por usuário final, o mercado é subdividido em residencial/faça você mesmo, construção, industrial, serviços públicos e telecomunicações, comercial e transporte/logística. Por canal de distribuição, o mercado é subdividido em offline e online. Por geografia, o mercado é subdividido em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório oferece tamanho de mercado e previsões para o mercado de escadas em valor (USD) para todos os segmentos acima.

| Escadas de Degraus |

| Escadas de Extensão |

| Escadas de Plataforma |

| Escadas Dobráveis |

| Escadas Telescópicas |

| Escadas Especiais/Personalizadas |

| Alumínio |

| Fibra de Vidro |

| Aço |

| Madeira |

| Plástico/Composto |

| Residencial / Faça Você Mesmo |

| Construção |

| Manufatura Industrial |

| Serviços Públicos e Telecomunicações |

| Comercial e Institucional |

| Transporte e Logística |

| Offline (Lojas de Materiais para Melhoria Residencial, Distribuidores Industriais) |

| Online (Plataformas de Comércio Eletrônico, Direto ao Consumidor) |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Escadas de Degraus | |

| Escadas de Extensão | ||

| Escadas de Plataforma | ||

| Escadas Dobráveis | ||

| Escadas Telescópicas | ||

| Escadas Especiais/Personalizadas | ||

| Por Material | Alumínio | |

| Fibra de Vidro | ||

| Aço | ||

| Madeira | ||

| Plástico/Composto | ||

| Por Setor de Usuário Final | Residencial / Faça Você Mesmo | |

| Construção | ||

| Manufatura Industrial | ||

| Serviços Públicos e Telecomunicações | ||

| Comercial e Institucional | ||

| Transporte e Logística | ||

| Por Canal de Distribuição | Offline (Lojas de Materiais para Melhoria Residencial, Distribuidores Industriais) | |

| Online (Plataformas de Comércio Eletrônico, Direto ao Consumidor) | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de escadas até 2031?

O tamanho do mercado de escadas foi de USD 2,37 bilhões em 2025 e está projetado para atingir USD 3,21 bilhões até 2031 a um CAGR de 5,47% de 2026 a 2031, apoiado pela premiumização e expansão omnicanal.

Quais regiões lideram a demanda e o crescimento de escadas?

A América do Norte liderou com uma participação de 34,7% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 5,91% até 2031, ajudada por investimentos em construção, redes elétricas e telecomunicações.

Quais categorias de produtos e materiais são mais importantes para os compradores?

As escadas de degraus lideraram com 32,4% de participação em 2025, e os modelos telescópicos são os de crescimento mais rápido, enquanto o alumínio deteve 48,6% de participação e o aço registrou o maior CAGR de material, com a fibra de vidro priorizada para necessidades de segurança não condutora.

Como as regras de segurança estão moldando a aquisição de escadas?

A atualização de adequação de EPI da OSHA de 2025, as regras de superfícies de caminhada e trabalho e a conformidade com a EN 131 na Europa direcionam os compradores para modelos certificados pela ANSI e EN, incluindo escadas de fibra de vidro e de plataforma próximas a trabalhos energizados ou de alto tráfego.

Qual é o papel do comércio eletrônico nas compras de escadas?

As vendas online estão crescendo mais rápido do que as offline a partir de uma base menor e atingiram maior penetração juntamente com os ganhos do comércio eletrônico no varejo no terceiro trimestre de 2025, à medida que os compradores comparam classificações de carga e certificações online e usam a retirada na loja por conveniência.

Quais segmentos de usuários finais estão moldando a demanda futura?

A construção continua sendo o maior usuário final, enquanto os serviços públicos e telecomunicações mostram o crescimento mais rápido devido à modernização da rede elétrica e aos sites de telecomunicações distribuídos, o que impulsiona a adoção de escadas de fibra de vidro não condutoras e soluções de plataforma.

Página atualizada pela última vez em: