Größe und Marktanteil des japanischen Flashspeicher-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.16 Milliarden US-Dollar |

| Marktgröße (2026) | 3.25 Milliarden US-Dollar |

| Marktgröße (2031) | 3.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.90% CAGR |

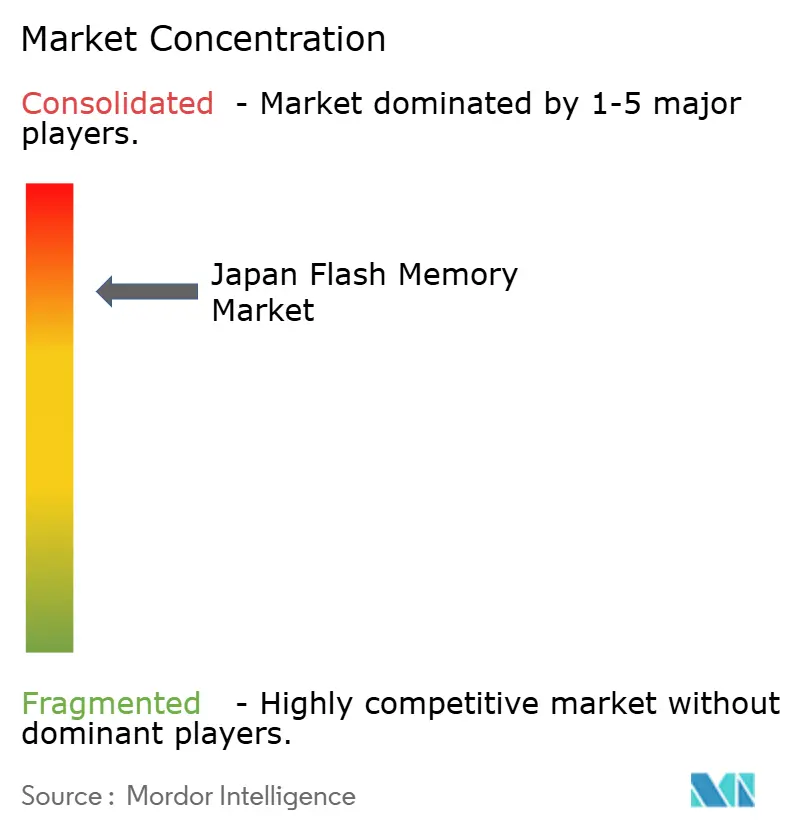

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Flashspeicher-Marktes von Mordor Intelligence

Die Größe des japanischen Flashspeicher-Marktes wird im Jahr 2026 auf 3,25 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 3,16 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 3,75 Milliarden USD zeigen, mit einer Wachstumsrate von 2,90 % CAGR über den Zeitraum 2026–2031. Staatliche Anreize, ein disziplinierter Kapazitätserweiterungsplan sowie die Migration von Rechenzentrum- und Automobil-Arbeitslasten auf hochleistungsfähige Solid-State-Speicher bilden das Fundament dieses stetigen Anstiegs. Gleichzeitig dämpfen zyklische Preisschwankungen und steigende Energiekosten die kurzfristige Rentabilität, insbesondere für Fab-Betreiber, die dem Spot-NAND-Markt ausgesetzt sind. Die Technologieführerschaft bei 218-Lagen- und höheren 3D-NAND-Knoten ermöglicht Kostensenkungen, die einen Teil des Preisdrucks ausgleichen, während aufkommende nichtflüchtige Speicherformate wie MRAM beginnen, industrielle Anwendungsbereiche zu erschließen, die extreme Ausdauer erfordern. Vertikal integrierte Produzenten, die sowohl die Wafer-Produktion als auch die Modulmontage kontrollieren, erzielen bessere Margen als reine Montagebetriebe. Infolgedessen konsolidiert sich der japanische Flashspeicher-Markt weiterhin um eine Handvoll skalierungsstarker Akteure, die den Übergang zu 300-Lagen-Architekturen finanzieren können.

Wesentliche Erkenntnisse des Berichts

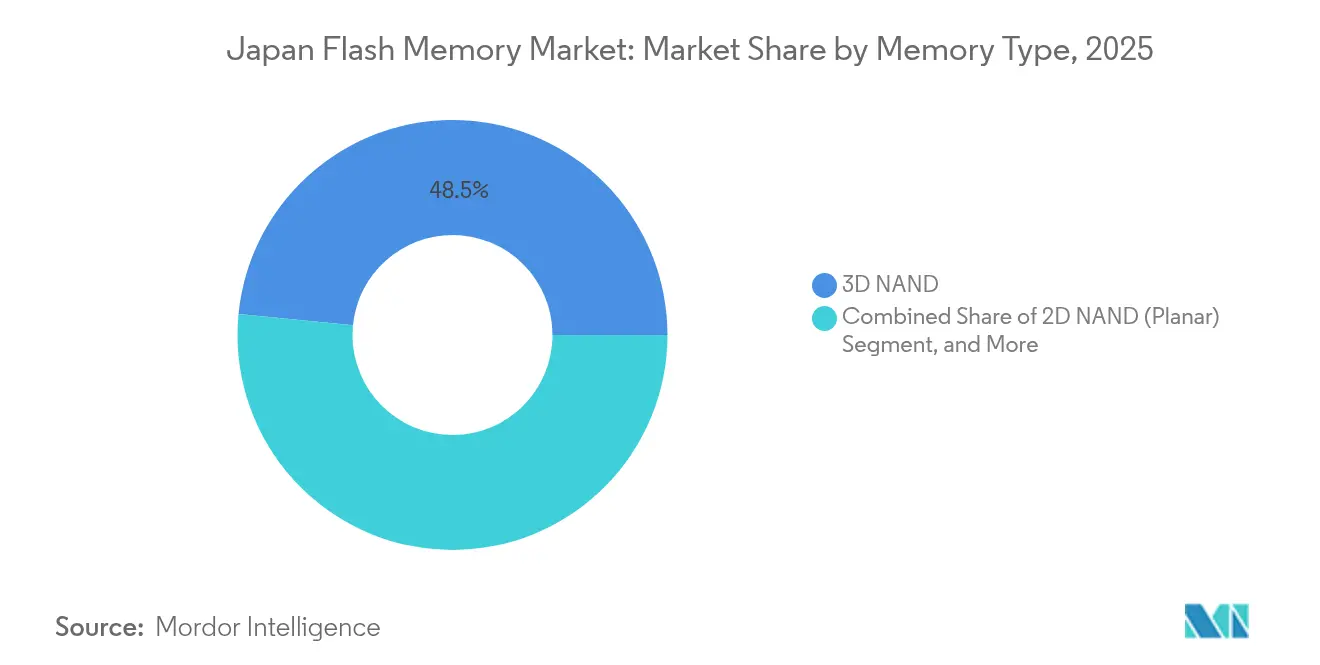

- Nach Speichertyp führte 3D-NAND im Jahr 2025 mit einem Marktanteil von 48,45 % am japanischen Flashspeicher-Markt, während aufkommende MRAM- und andere nichtflüchtige Speicher das schnellste Wachstum mit einer CAGR von 4,05 % bis 2031 verzeichnen sollen.

- Nach Dichte entfiel im Jahr 2025 ein Umsatzanteil von 37,15 % am japanischen Flashspeicher-Markt auf den Bereich 64 Gb–256 Gb; die Kategorie ab 512 Gb und darüber soll bis 2031 mit einer CAGR von 3,62 % wachsen.

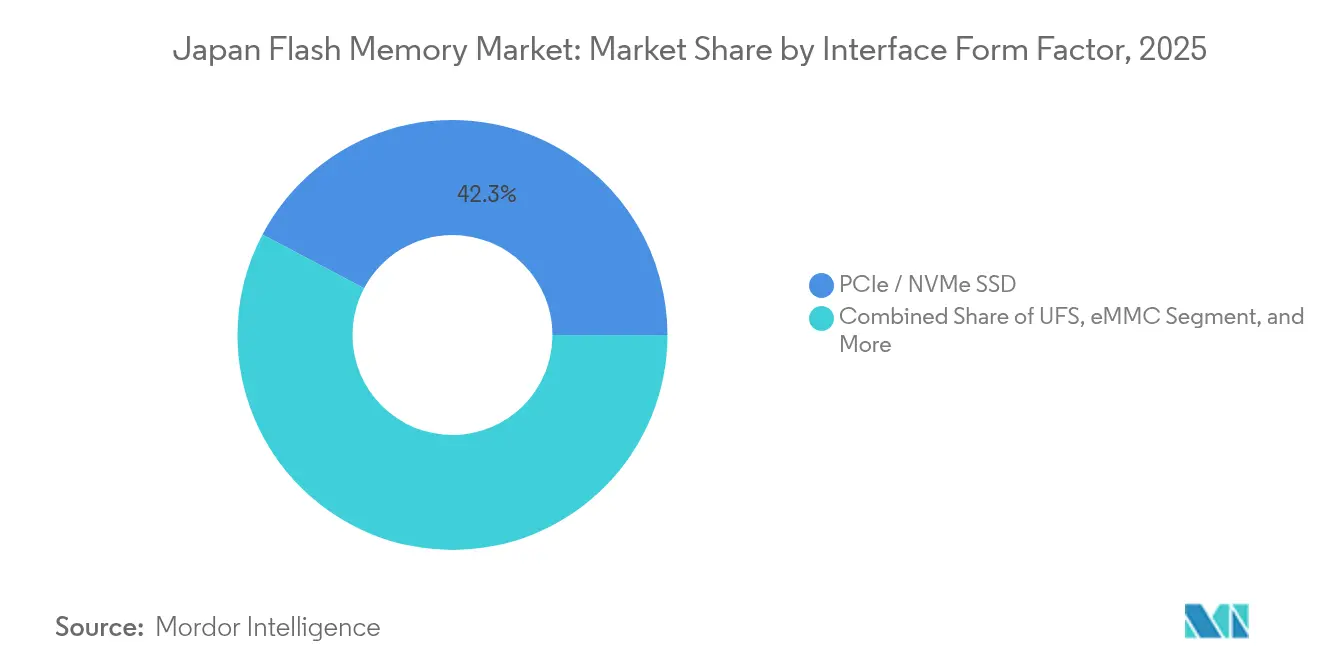

- Nach Schnittstelle erzielten PCIe/NVMe-SSDs im Jahr 2025 einen Umsatzanteil von 42,25 % am japanischen Flashspeicher-Markt, und der Universal Flash Storage soll durch den zunehmenden Einsatz im Automobilbereich mit einer CAGR von 3,90 % wachsen.

- Nach Endnutzer hielten Mobilgeräte und Tablets im Jahr 2025 einen Umsatzanteil von 38,20 % am japanischen Flashspeicher-Markt, während Automobilanwendungen bis 2031 voraussichtlich mit einer CAGR von 3,82 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum japanischen Flashspeicher-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Starke Zunahme der Nutzung von SSDs in Verbraucher- und Unternehmens-PCs | +0.6% | Kantō, Kansai (Unternehmensstandorte) | Mittelfristig (2–4 Jahre) |

| Expandierende Smartphone-Produktion mit höherem On-Board-Speicher | +0.5% | Kantō, Kansai (Designzentren), Kyūshū (Montage) | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von automobilen ADAS und Fahrzeuginformations- und Unterhaltungssystemen | +0.7% | Chūbu, Kyūshū (Automobilcluster) | Langfristig (≥ 4 Jahre) |

| Verbreitung von IoT-Edge-Geräten, die lokalen Flashspeicher benötigen | +0.4% | Landesweit, mit Schwerpunkt in den Industriezonen Kantōs | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für inländische Hochleistungs-Flash-Fabs | +0.5% | Tōhoku, Kyūshū, Hokkaidō (Fab-Standorte) | Langfristig (≥ 4 Jahre) |

| 3D-NAND-Einsatz in metaverse-bezogenen japanischen Wearables | +0.2% | Kantō (Großraum Tokio), Kansai (Großraum Osaka) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Zunahme der Nutzung von SSDs in Verbraucher- und Unternehmens-PCs

Enterprise-Erneuerungszyklen verlagern sich entschieden in Richtung NVMe-Speicher, der einstellige Mikrosekunden-Latenz liefert und dadurch den Platzbedarf in Racks sowie den Energieverbrauch in Rechenzentrum-Clustern in Tokio und Osaka reduziert.[1]Western Digital Newsroom, „Western Digital stellt neues Rechenzentrum-SSD-Portfolio vor, das auf 218-Lagen-BiCS-Flash basiert”, westerndigital.com Notebook-Hersteller spiegeln diesen Wandel wider, da PCIe-Gen4-Laufwerke in mittelpreisigen Systemen zum Standard werden. Western Digitals 218-Lagen-BiCS-Geräte werden nun in großem Volumen ausgeliefert und bieten eine Ausdauer von 3 Laufwerkschreibvorgängen pro Tag für Finanz- und öffentliche Arbeitslasten. Die Verbraucherakzeptanz beschleunigt sich, da der 5G-Ausbau den Bedarf an lokalem Caching in Routern und Basisstationen antreibt. Zusammen fügen diese Faktoren dem Gesamtwachstum 0,6 Prozentpunkte hinzu, wobei der Spitzeneinfluss zwischen 2026 und 2028 erwartet wird.

Expandierende Smartphone-Produktion mit höherem On-Board-Speicher

Premium-Smartphones von Sony, Sharp und Kyocera verfügen über 256-GB- und 512-GB-Speicher und ermöglichen 4K-Videoaufnahmen sowie KI-gestützte Bildverarbeitung.[2]Sony Presseteam, „Xperia 1 VI Launch-Produktspezifikationen und -funktionen”, sony.com Apple behält einen beherrschenden Marktanteil, während lokale Marken Nischensegmente bedienen, die Robustheit und hochauflösende Kameras schätzen. Die Fünfte-Generation-Wireless-Penetration deckt bereits mehr als die Hälfte der Teilnehmerbasis ab, was die Dateigrößen von Fotos und Videos weiter erhöht. Diese Trends liefern einen Anstieg von 0,5 Prozentpunkten auf die langfristige CAGR.

Schnelles Wachstum von automobilen ADAS und Fahrzeuginformations- und Unterhaltungssystemen

Inländische Automobilhersteller integrieren Level-2+-Fahrerassistenzsysteme, die Lidar-, Radar- und Kameradaten lokal auf Flash-Modulen puffern, die nach AEC-Q100-Standards zertifiziert sind. Kioxias UFS-4.0-Geräte liefern einen Lesedurchsatz von 4.200 MB/s und ermöglichen die Echtzeit-Sensorfusion.[3]Kioxia Technische Berichte, „BiCS-Flash-Roadmap und Marktausblick”, kioxia.com Infotainment-Steuergeräte wechseln von 32-GB-eMMC zu 128-GB-UFS, um Over-the-Air-Kartenaktualisierungen und hochauflösende Cockpit-Displays zu unterstützen. Der Automobil-Wandel trägt 0,7 Prozentpunkte zur Marktexpansion bei und erstreckt sich über 2028 hinaus, wenn semi-autonome Funktionen weit verbreitet werden.

Staatliche Anreize für inländische Hochleistungs-Flash-Fabs

Tokio stellte 243 Milliarden JPY an direkten Subventionen für das Kioxia-Western-Digital-Gemeinschaftsunternehmen bereit und plant weitere 150 Milliarden JPY für Forschung und Entwicklung im Bereich der nächsten Speichergeneration.[4]Ministerium für Wirtschaft, Handel und Industrie (Japan), „Umfassende Halbleiterstrategie”, meti.go.jp Micron hat 500 Milliarden JPY für seinen Standort in Hiroshima zugesagt und damit einen neuen regionalen Versorgungscluster verankert. Diese Anreize senken die effektive Kapitalintensität, ermöglichen es japanischen Fabs, mit koreanischen Lagenanzahlen gleichzuziehen, und fügen der Wachstumstrajektorie 0,5 Prozentpunkte hinzu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Zyklische NAND-Preisvolatilität und Lagerüberhänge | -0.5% | Landesweit, alle Fab-Betreiber betreffend | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsprobleme bei Sub-1z-nm-Knoten | -0.3% | Kantō, Kansai (F&E-Zentren), Tōhoku (Pilotlinien) | Mittelfristig (2–4 Jahre) |

| Hohe inländische Energiekosten belasten die Fab-Wirtschaftlichkeit | -0.4% | Landesweit, besonders ausgeprägt in Kyūshū und Tōhoku | Langfristig (≥ 4 Jahre) |

| Versorgungsrisiko bei hochreinem Fluorwasserstoff und Fotolackchemikalien | -0.2% | Landesweit, mit vorgelagerter Konzentration in Chūbu und Kantō | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische NAND-Preisvolatilität und Lagerüberhänge

Die Vertragspreise fielen im 4. Quartal 2024 um 6,2 % gegenüber dem Vorquartal und sollen im 1. Quartal 2025 um weitere 10–15 % sinken, bevor eine moderate Erholung einsetzt. Fab-Betreiber sehen sich einer Margenbelastung ausgesetzt, just wenn neue Kapazitäten hochgefahren werden. Kioxia meldete in seinem Börsenprospekt einen Lagerbestand von 90 Tagen, was das Unternehmen weiteren Preisabschlägen aussetzt. Diese Preisschwankungen ziehen 0,5 Prozentpunkte von der prognostizierten CAGR ab und erschweren die Cashflow-Planung bis 2026.

Hohe inländische Energiekosten belasten die Fab-Wirtschaftlichkeit

Japans Stromnetz ist auf importiertes verflüssigtes Erdgas angewiesen, was die Stromtarife über jene vergleichbarer Fertigungsstandorte treibt. Kioxia allein verbraucht jährlich mehr als 1 TWh an seinen Standorten Yokkaichi und Kitakami, was das Unternehmen veranlasst hat, ein Ziel von 30 % erneuerbarer Energie bis 2030 zu setzen. Microns Hiroshima-Erweiterung wird den regionalen Übertragungsnetzen eine weitere Last von 200 MW hinzufügen. Erhöhte Energiekosten mindern das Wachstum über den Prognosehorizont um 0,4 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertyp: 3D-NAND konsolidiert sich, MRAM beschleunigt sich

3D-NAND erzielte im Jahr 2025 einen Umsatzanteil von 48,45 % auf dem Rücken der Umstellung von Rechenzentren auf vollständige Flash-Arrays und der automobilen Übernahme von UFS-4.0-Modulen. Dieser Anteil verankert den japanischen Flashspeicher-Markt über den Prognosezeitraum, wobei die Dichteskalierung über 218 Lagen hinaus die durchschnittlichen Verkaufspreise wettbewerbsfähig hält. Samsung und SK hynix streben in Richtung 300-Lagen-Geräte, was Kostendruck auf etablierte Akteure ausübt, gleichzeitig aber den gesamten adressierbaren Markt erweitert, da Terabyte-Klasse-Pakete proliferieren.

Andere nichtflüchtige Technologien, hauptsächlich MRAM und ReRAM, sollen mit einer CAGR von 4,05 % expandieren, da Automobil- und Industrieanlagen eine Instant-on-Fähigkeit und eine Ausdauer von einer Million Zyklen erfordern. Kioxias OCTRAM-Crosspoint-Design, das gemeinsam mit SK hynix entwickelt wurde, bildet das Fundament dieses Aufschwungs. NOR- und planare NAND-Technologien verbleiben in Legacy-Designs, treten jedoch zurück, da vertikales Stapeln die Die-Kosten senkt. Diese Dynamiken halten den japanischen Flashspeicher-Markt diversifiziert, aber im Prognosezeitraum in Richtung 3D-Strukturen geneigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Dichte: 512-Gb-Plus-Kategorien steigen auf

Die Klasse 64 Gb–256 Gb hielt im Jahr 2025 einen Umsatzanteil von 37,15 %, gebunden an Smartphone-Stücklisten, die 128-GB- und 256-GB-Kapazitäten bevorzugen. Steigende Foto- und Videodateigrößen, kombiniert mit der Carrier-Bündelung unbegrenzter Datentarife, drängen Verbraucher zu höheren Artikelnummern.

Die Kategorie ab 512 Gb und darüber soll mit einer CAGR von 3,62 % wachsen und die Größe des japanischen Flashspeicher-Marktes für diese Dichtegruppe anheben, da KI-Edge-Geräte und ADAS-Plattformen 1-TB-Speichermodule integrieren. Kioxias neuer 2-Tb-QLC-Die ermöglicht einzelne 1-TB-UFS-Pakete und beschleunigt die Migration. Niedrigere Dichteklassen bleiben wichtig für Mikrocontroller und IoT-Sensoren, bei denen Energieeffizienz und kleine Abmessungen die rohe Kapazität überwiegen.

Nach Schnittstelle / Formfaktor: UFS gewinnt an Bedeutung

PCIe/NVMe-SSDs erzielten im Jahr 2025 einen Umsatzanteil von 42,25 % dank Unternehmens-Rollouts, die Durchsatz und Latenz priorisieren. Japans Hyperscaler verabschiedeten sich von SATA-Gehäusen zugunsten von Gen4- und Gen5-NVMe-Einheiten und sicherten sich damit Leistungsreserven für KI-Inferenz.

Universal Flash Storage soll das schnellste Schnittstellenwachstum mit einer CAGR von 3,90 % verzeichnen, da Automobilplattformen hochgeschwindigen verwalteten Flash mit automobiltauglicher Temperaturtoleranz vorschreiben. eMMC bleibt in kostenempfindlichen IoT-Endpunkten bestehen, während SATA außer für Nischen-Industrieauffrischungen abnimmt. Diese Trends zwingen Controller-Anbieter dazu, sowohl NVMe- als auch UFS-Host-Konformität in zukünftige Chipsätze zu integrieren und damit die bedienbaren Anwendungen für den japanischen Flashspeicher-Markt zu erweitern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzeranwendung: Automobil überholt Mobilgeräte

Smartphones und Tablets machten im Jahr 2025 38,20 % des Umsatzes aus, unterstützt durch stetige Premium-Smartphone-Erneuerungen. Die dem Automobilbereich zugeordnete Größe des japanischen Flashspeicher-Marktes soll jedoch zwischen 2026 und 2031 mit einer CAGR von 3,82 % wachsen und Client-PCs als zweitgrößte Verbrauchsbranche überholen.

Level-2+-ADAS-Systeme puffern Multi-Sensor-Daten lokal, während Infotainment-Steuergeräte HD-Karten und OTA-Firmware speichern. Rechenzentren absorbieren die hochwertigsten Ausdauer-SSDs, um KI-Inferenz-Arbeitslasten zu bedienen, die eine konsistente Servicequalität erfordern. Industrie- und IoT-Knoten spezifizieren weiterhin eMMC und niederfrequenten UFS, wo absolute Zuverlässigkeit an erster Stelle steht.

Geographische Analyse

Kantō bleibt der größte Beitragsgeber zum japanischen Flashspeicher-Markt, verankert durch Tokios Konzentration von Hauptquartieren und Forschungslabors für Kioxia, Sony Semiconductor und Renesas. Western Digital unterhält ein wichtiges Architekturzentrum in Yokohama und arbeitet mit Kioxia an CXL-fähigen Speichernetzen zusammen. Shin-Etsu erweitert die Fotolackproduktion im nahe gelegenen Gunma und sichert die Materialversorgung für lokale Fabs. Dieser Cluster-Effekt verkürzt Designzykluszeiten und stärkt die führende Position der Region.

Kyūshū soll bis 2030 das am schnellsten wachsende Gebiet sein. TSMCs Kumamoto-Anlage hat bereits die Produktion von 28-nm- und 16-nm-Knoten aufgenommen und plant bis 2027 den Bau einer zweiten Fab für 7-nm-Knoten. Kyūshū beherbergt auch Fotolack- und Chemieproduzenten, die sowohl JASM als auch Kioxia beliefern und damit eine Lieferkette schaffen, die an Taiwans Hsinchu-Hub erinnert. Die Nähe zu koreanischen Fabs verkürzt die logistischen Vorlaufzeiten für Wafer-Starts und Die-Lieferungen.

Tōhoku beherbergt Anlagenwerke von Tokyo Electron und PSMCs Sendai-Linie für eingebettete Flash-Mikrocontroller. Chūbu erzeugt starke Nachfrage durch Toyota, Honda und Denso, die UFS-4.0-Module in neue ADAS-Architekturen integrieren. Kansai unterstützt Panasonic und Rohm mit Leistungsmanagement-Geräte-Fabs, die On-Chip-Flash einbetten. Hokkaidō bereitet sich auf Rapidus' 2-nm-Logikanlage angrenzend an geplante Speicherverpackungslinien vor. Chūgoku und Shikoku bleiben kleinere Beitragende, profitieren jedoch vom Überschwappen des Kyūshū-Komplexes, wenn dieser expandiert.

Wettbewerbslandschaft

Kioxia und Western Digital betreiben gemeinsam Japans größte 3D-NAND-Kapazität in Yokkaichi und Kitakami und verschaffen sich damit Skalenvorteile bei Der-Produktion und Ausbeute-Lernen. Samsung und SK hynix verteidigen die Technologieführerschaft mit 290-Lagen- und 321-Lagen-Stapeln und zwingen lokale Wettbewerber, ihre F&E-Ausgaben zu beschleunigen. Microns Hiroshima-Erweiterung unterstreicht ein Engagement für den japanischen Flashspeicher-Markt und zielt darauf ab, Automobil- und Industrieanwendungsbereiche zu gewinnen, die Ausdauer wertschätzen.

Renesas, Sony Semiconductor und Panasonic konzentrieren sich auf eingebetteten Flash für Mikrocontroller, Bildsensoren und spezialisierte Industriemodule, wo Zuverlässigkeit die Kosten pro Gigabyte überwiegt. Controller-Designer Phison und Silicon Motion integrieren KI-gestützte Fehlerkorrektur, verlängern die Lebenszyklen von QLC-basierten SSDs und fügen Differenzierung über die bloße NAND-Versorgung hinaus hinzu. Start-ups, die auf MRAM und ReRAM abzielen, nutzen Weißraum-Möglichkeiten, die eine Ausdauer von über einer Million Zyklen für Fabrikautomatisierungs-Arbeitslasten erfordern.

Regulatorische Subventionen reduzieren die Kapitalintensität, erhöhen aber auch die Kontrolle hinsichtlich souveräner Resilienz und Lieferkettensicherheit. Die Marktstruktur begünstigt vertikal integrierte Akteure, die Wafer, Controller und fertige Laufwerke selbst qualifizieren können. Fortschritte bei den Standards für UFS 4.0 und PCIe Gen5 beschleunigen die Kommoditisierung auf der Schnittstellenebene und verschieben die Wertschöpfung hin zur Kern-IP in Zellstruktur und Firmware-Algorithmen innerhalb des japanischen Flashspeicher-Marktes.

Marktführer der japanischen Flashspeicher-Branche

Western Digital Corp

Micron Technology Inc.

Renesas Electronics Corporation

Kioxia Holdings Corporation

GigaDevice Semiconductor Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Kioxias Unternehmensstrategie-Meeting bestätigte die Volumenproduktion eines 2-Tb-QLC-Dies, der einzelne 1-TB-UFS-Pakete ermöglicht, skizzierte eine Roadmap über 300 Lagen hinaus bis 2027 und hob neue Partnerschaften mit Toyota, Honda und Subaru für die Sensorfusion-Speicher der nächsten Generation hervor

- März 2025: Micron begann die Volumenproduktion der 1γ-Generation DRAM und NAND in seinem Hiroshima-Fab und wies die ersten Lose an hochbandbreitem Speicher und automobiltauglichem Flash an Toyota, Denso und Sony für fahrzeuginterne Computing-Plattformen und Bildgebungssysteme zu

- Februar 2025: Western Digital und Kioxia starteten ein gemeinsames Programm zum Bau von CXL-3.0-Speichermodulen, die 218-Lagen-BiCS-Flash mit Controller-Logik kombinieren, mit dem Ziel, disaggregierte Speicher-Racks für japanische Hyperscaler NTT Data, Fujitsu und NEC bis Ende 2025 zu liefern

- Januar 2025: Samsung Electronics fügte seinem Yokohama-F&E-Zentrum 45 Milliarden JPY (310 Millionen USD) hinzu, richtete neue Reinräume ein und stellte 200 Ingenieure ein, die automotive CMOS-Bildsensoren mit eingebettetem Flash entwickeln werden; Ingenieursmuster sind für Honda und Nissan in der zweiten Hälfte des Jahres 2025 geplant

Berichtsumfang des japanischen Flashspeicher-Marktes

Der Bericht über den japanischen Flashspeicher-Markt ist segmentiert nach Speichertyp (3D-NAND, 2D-NAND, NOR-Flash, sonstiger Speichertyp), Dichte (bis zu 256 Mb, 512 Mb–2 Gb, 4 Gb–32 Gb, 64 Gb–256 Gb, 512 Gb und darüber), Schnittstelle/Formfaktor (eMMC, UFS, SATA-SSD, PCIe/NVMe-SSD, SPI-NOR, USB-Flash und Wechselmedien), Endnutzeranwendung (Rechenzentren und Unternehmensserver, Mobilgeräte und Tablets, Automobil, Industrie- und IoT-Geräte, Client-Computing, Unterhaltungselektronik, sonstige Endnutzeranwendung). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 3D-NAND |

| 2D-NAND (Planar) |

| NOR-Flash |

| Sonstiger Speichertyp |

| Bis zu 256 Mb |

| 512 Mb – 2 Gb |

| 4 Gb – 32 Gb |

| 64 Gb – 256 Gb |

| 512 Gb und darüber |

| eMMC |

| UFS |

| SATA-SSD |

| PCIe/NVMe-SSD |

| SPI-NOR |

| USB-Flash und Wechselmedien |

| Rechenzentren und Unternehmensserver |

| Mobilgeräte und Tablets |

| Automobil (ADAS, Infotainment) |

| Industrie- und IoT-Geräte |

| Client-Computing (PC, Laptop, Client-SSD) |

| Unterhaltungselektronik (Gaming, Wearables) |

| Sonstige Endnutzeranwendung |

| Nach Speichertyp | 3D-NAND |

| 2D-NAND (Planar) | |

| NOR-Flash | |

| Sonstiger Speichertyp | |

| Nach Dichte | Bis zu 256 Mb |

| 512 Mb – 2 Gb | |

| 4 Gb – 32 Gb | |

| 64 Gb – 256 Gb | |

| 512 Gb und darüber | |

| Nach Schnittstelle / Formfaktor | eMMC |

| UFS | |

| SATA-SSD | |

| PCIe/NVMe-SSD | |

| SPI-NOR | |

| USB-Flash und Wechselmedien | |

| Nach Endnutzeranwendung | Rechenzentren und Unternehmensserver |

| Mobilgeräte und Tablets | |

| Automobil (ADAS, Infotainment) | |

| Industrie- und IoT-Geräte | |

| Client-Computing (PC, Laptop, Client-SSD) | |

| Unterhaltungselektronik (Gaming, Wearables) | |

| Sonstige Endnutzeranwendung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Flashspeicher-Markt im Jahr 2026?

Die Größe des japanischen Flashspeicher-Marktes erreicht im Jahr 2026 3,25 Milliarden USD und ist auf dem Weg zu 3,75 Milliarden USD bis 2031.

Welche CAGR wird für den japanischen Flashspeicher bis 2031 erwartet?

Der Gesamtumsatz soll über den Prognosezeitraum 2026–2031 mit einer stabilen CAGR von 2,90 % wachsen.

Welche Anwendung ist der am schnellsten wachsende Verbraucher von Flashspeicher in Japan?

Automobilelektronik, insbesondere Level-2+-ADAS und Infotainment-Systeme, soll bis 2031 mit einer CAGR von 3,82 % wachsen.

Welche Schnittstellentechnologie wächst im japanischen Flashspeicher am schnellsten?

Universal Flash Storage soll mit einer CAGR von 3,90 % wachsen, da Automobil- und Mobilgeräte UFS-3.1- und UFS-4.0-Module übernehmen.

Wie wirken sich staatliche Anreize auf die inländische Flashspeicher-Produktion aus?

Subventionen von mehr als 243 Milliarden JPY reduzieren die Kapitalintensität für neue Fabs und fügen dem langfristigen Marktwachstum 0,5 Prozentpunkte hinzu.

Seite zuletzt aktualisiert am: