Asia-Pacific-Elektrofahrzeug-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

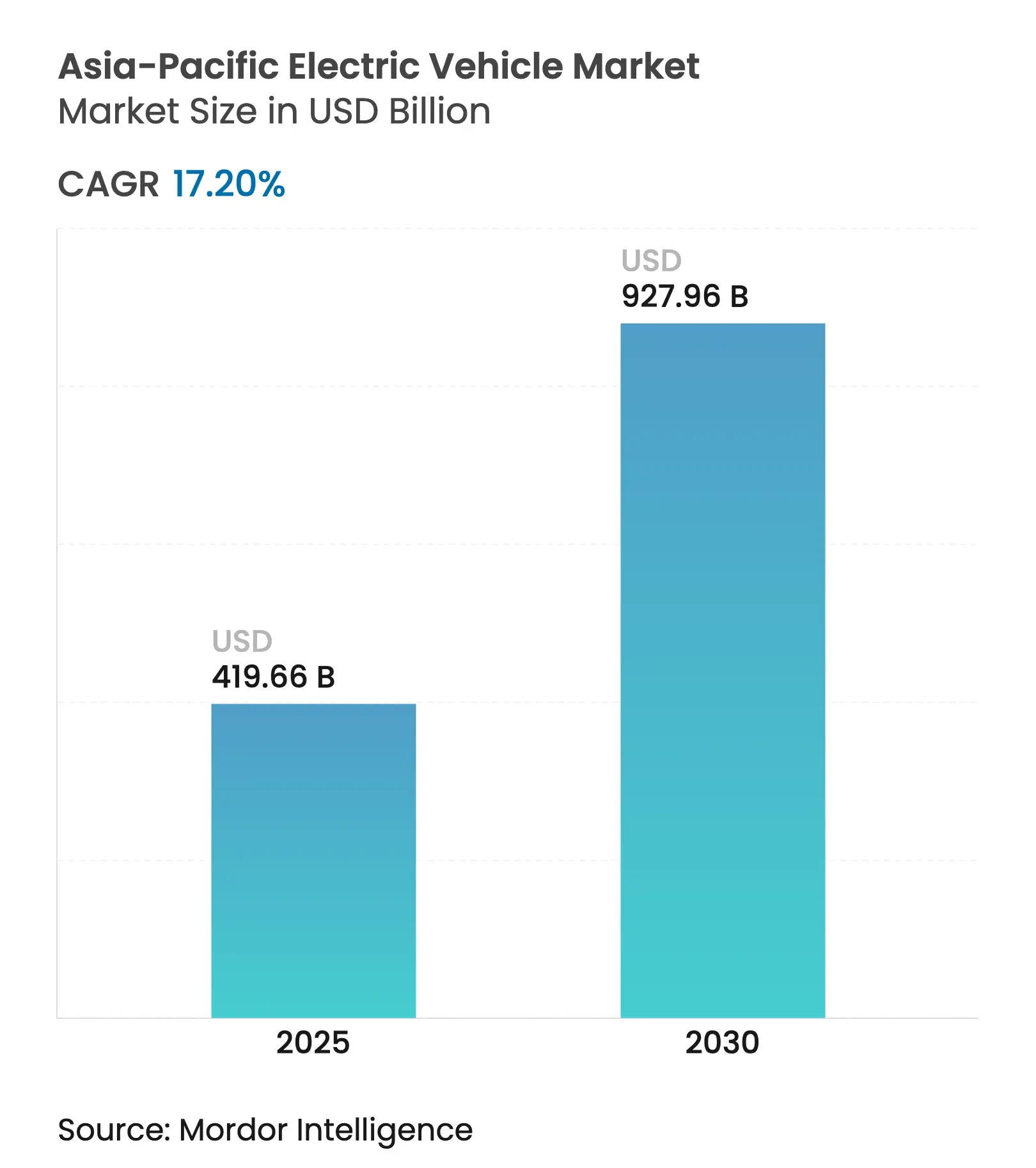

| Marktgröße (2025) | 419.66 Milliarden US-Dollar |

| Marktgröße (2030) | 927.96 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asia-Pacific-Elektrofahrzeug-Marktanalyse von Mordor Intelligence

Die Marktgröße des Asia-Pacific-Elektrofahrzeug-Marktes wird auf 419,66 Milliarden USD geschätzt und soll bis 2030 einen Wert von 927,96 Milliarden USD erreichen, was einer CAGR von 17,20 % während des Prognosezeitraums entspricht. Staatliche Anreize, Null-Emissions-Vorgaben und das Wachstum der lokalen Batterieproduktion treiben diese Expansion an. Diese Maßnahmen zielen darauf ab, Treibhausgasemissionen zu reduzieren und nachhaltige Transportlösungen zu fördern. Da die Batteriepreise sinken und die Schnellladeinfrastruktur ausgebaut wird, schrumpft die Kostenlücke gegenüber Fahrzeugen mit Verbrennungsmotor, was Elektrofahrzeuge für Verbraucher zugänglicher macht. China führt die Nachfrage an und bietet inländischen Lieferanten erhebliche Möglichkeiten, Betriebe zu skalieren und zu innovieren. Diese Dominanz hat auch zu Produktionsverlagerungen in aufstrebende Märkte wie Indien, Indonesien und Thailand geführt, wo Regierungen die Entwicklung lokaler Produktionskapazitäten aktiv unterstützen, um die wachsende regionale Nachfrage zu befriedigen.

Wichtigste Erkenntnisse des Berichts

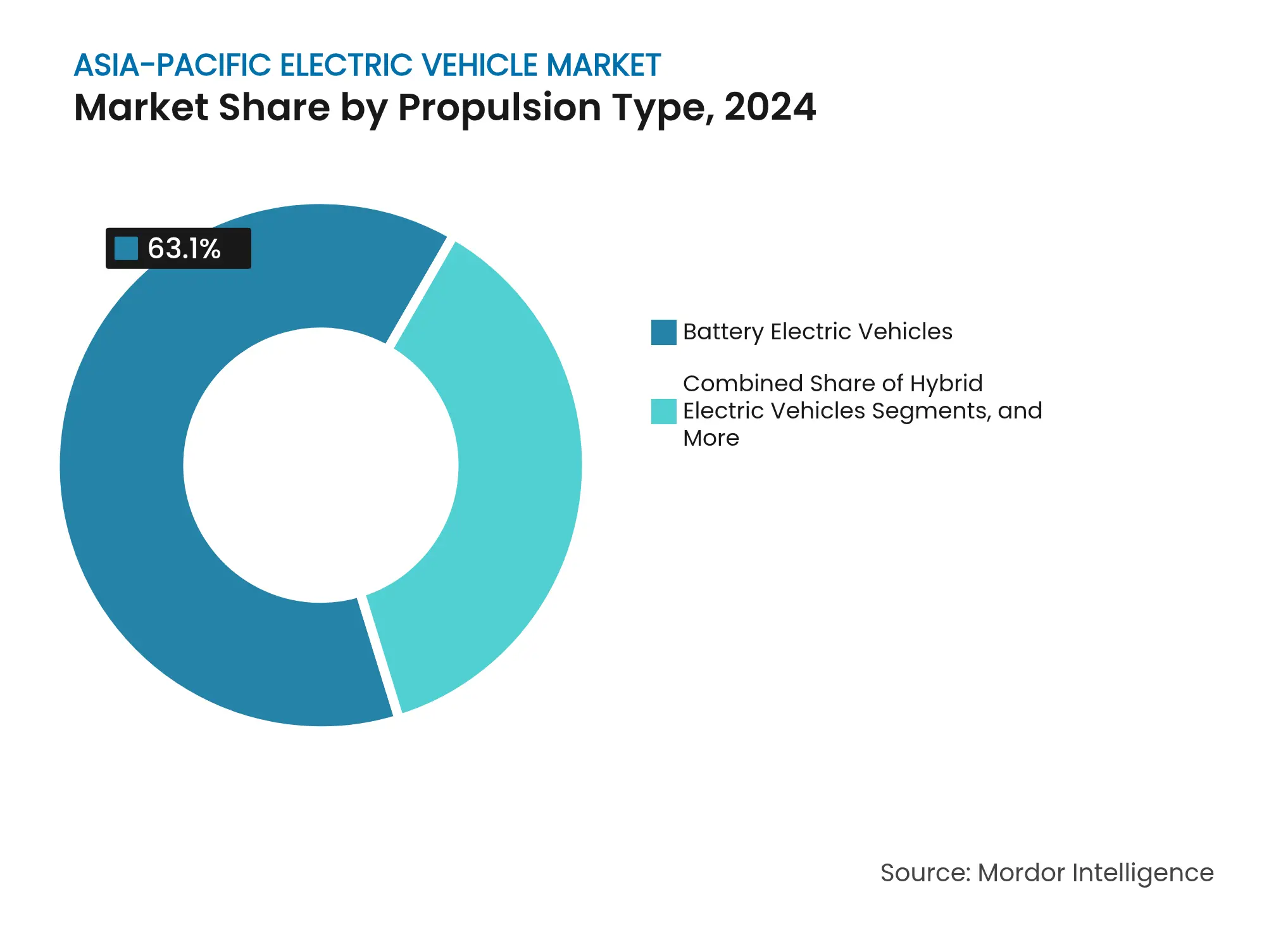

- Nach Antriebsart hielten Batterie-Elektrofahrzeuge im Jahr 2024 einen Marktanteil von 63,12 % am Asia-Pacific-Elektrofahrzeug-Markt, während Brennstoffzellenmodelle bis 2030 mit einer CAGR von 28,85 % expandieren sollen.

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2024 mit einem Marktanteil von 71,38 % am Asia-Pacific-Elektrofahrzeug-Markt; Nutzfahrzeuge sollen bis 2030 mit einer CAGR von 18,42 % wachsen.

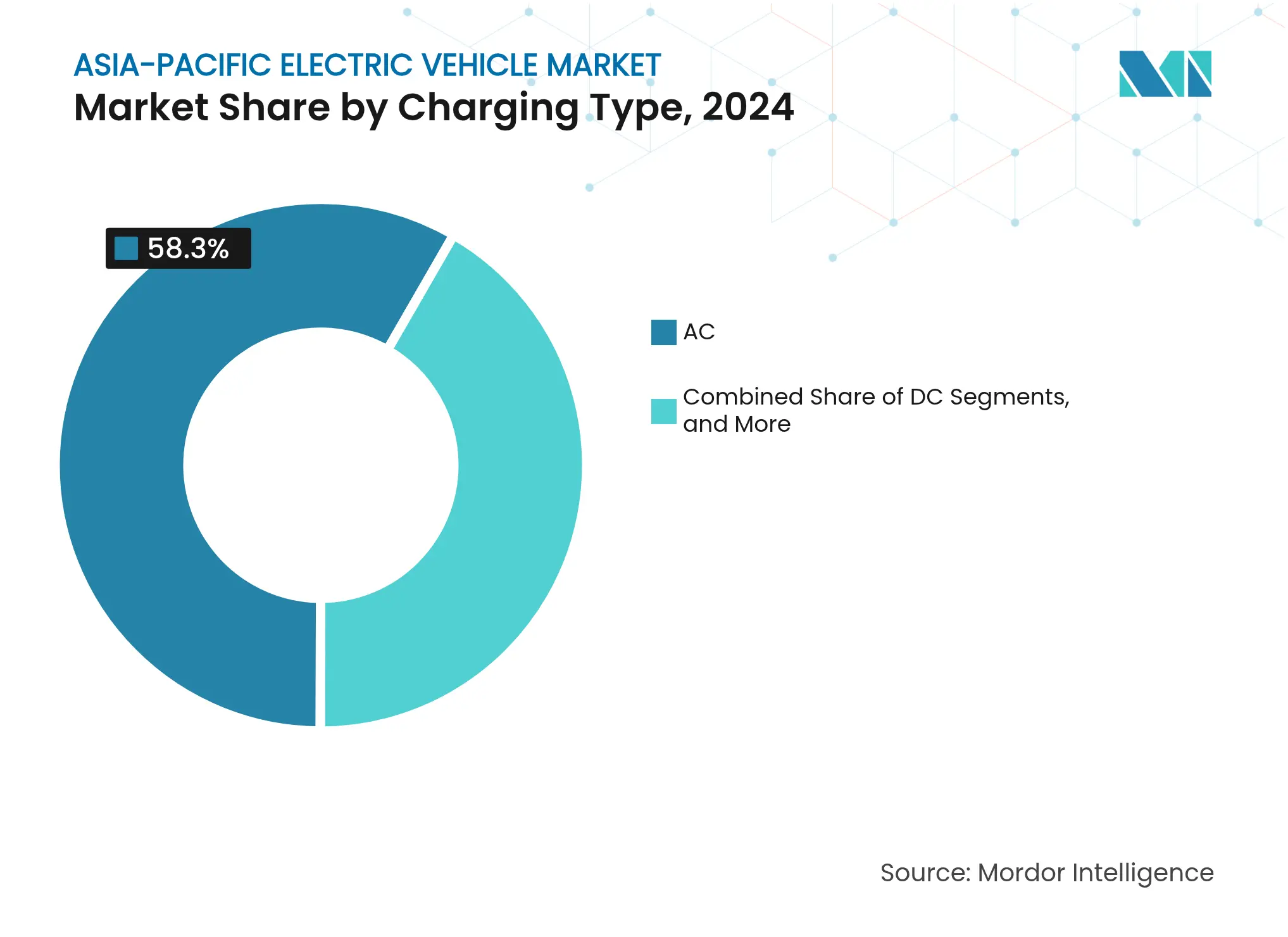

- Nach Ladetyp entfielen auf Wechselstrom-Ladestationen (unter 22 kW) im Jahr 2024 ein Marktanteil von 58,27 % am Asia-Pacific-Elektrofahrzeug-Markt, während Ultraschnell-/Megawatt-Systeme für den Zeitraum 2025–2030 eine CAGR von 32,05 % verzeichnen sollen.

- Nach Fahrzeugklasse erzielten mittelpreisige Modelle im Jahr 2024 einen Marktanteil von 67,92 % am Asia-Pacific-Elektrofahrzeug-Markt, doch das Luxussegment soll bis 2030 mit einer CAGR von 20,48 % wachsen.

- Nach Land hielt China im Jahr 2024 einen Marktanteil von 61,08 % am Asia-Pacific-Elektrofahrzeug-Markt, während Indien im Prognosezeitraum eine CAGR von 24,13 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asia-Pacific-Elektrofahrzeug-Markt: Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche Anreize und Null-Emissions-Vorgaben | +4.3% | China, Indien, ASEAN | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von Schnellladenetzen | +3.8% | China, Japan, Südkorea; Ausweitung auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| Sinkende Batteriepreise und Umstieg auf LFP/Festkörper | +3.1% | Produktionszentren in China, Japan | Langfristig (≥ 4 Jahre) |

| Dekarbonisierungsdruck bei Unternehmensflotten | +2.5% | Städtische Ballungsräume in der Asia-Pacific-Region | Mittelfristig (2–4 Jahre) |

| V2G-Monetarisierungspilotprojekte gewinnen an Umfang | +1.9% | Japan, Südkorea, ausgewählte EU-Pilotregionen | Mittelfristig (2–4 Jahre) |

| Batterie-Pass-Rückverfolgbarkeitsverordnung | +1.7% | Global, Schwerpunkt Europa, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Null-Emissions-Vorgaben

Die politische Harmonisierung in der Asia-Pacific-Region erzeugt beispiellosen Marktimpuls: Chinas Verlängerung der Elektrofahrzeug-Subventionen bis 2027 ergänzt Indiens produktionsgebundenes Anreizprogramm und Ausgaben in Höhe von 26 Milliarden USD[1]Regierung erhöht PLI-Budget zur Beschleunigung der Fertigung,

PIB, pib.gov.in. Thailands EV3.5-Politik schreibt bis 2030 einen Anteil von 30 % Elektrofahrzeugproduktion vor und schafft damit regulatorische Sicherheit, die langfristige Investitionsentscheidungen fördert. Indonesien hat sich zum Ziel gesetzt, bis 2030 2 Millionen Elektrofahrzeuge und 12 Millionen elektrische Zweiräder einzusetzen[2]Adli Azayaka Huda, Indonesischer Elektrofahrzeug-Boom: Ein vorübergehender Trend oder eine langfristige Vision?,

IISD, www.iisd.org. Diese Initiative zielt in erster Linie darauf ab, CO2-Emissionen zu reduzieren, da der Verkehrssektor nach wie vor einer der bedeutendsten Verursacher von CO2-Emissionen des Landes ist.

Diese Vorgaben beinhalten zunehmend lokale Inhaltsanforderungen: Malaysia verlangt für Elektrofahrzeug-Steuerbefreiungen einen lokalen Montageanteil von 40 %, und Vietnam bietet Ladeinfrastruktursubventionen ausschließlich für im Inland gefertigte Fahrzeuge an. Dies zwingt globale Hersteller dazu, regionale Produktionskapazitäten aufzubauen, anstatt sich auf Importe zu verlassen.

Schneller Ausbau von Schnellladenetzen

Beschleunigte Investitionen in die Ladeinfrastruktur für Elektrofahrzeuge verändern die Marktdynamik. Reichweitenangst, bisher ein erhebliches Hindernis, hat sich für frühe Anwender zu einem strategischen Vorteil entwickelt. In China unterstreicht der Ausbau umfangreicher öffentlicher Ladenetze das feste Engagement von Regierung und Privatsektor zur Förderung einer breiten Elektrofahrzeug-Akzeptanz. Ebenso investiert Japan erheblich in Ultraschnellladekorridore, um die Netzwerkanbindung zu verbessern und Ladezeiten zu verkürzen.

In Australien unterstützen Förderinitiativen die Einrichtung von Schnellladestationen in ländlichen Gebieten und adressieren geografische Herausforderungen, die die Elektrofahrzeug-Akzeptanz in ländlichen Märkten historisch eingeschränkt haben. Diese strategischen Ausbauprojekte verbessern die Zugänglichkeit und stärken das Vertrauen von Verbrauchern und Flottenmanagern in Langstreckenfahrten mit Elektrofahrzeugen. Über die grundlegende Ladeinfrastruktur hinaus demonstrieren Fahrzeug-zu-Netz (V2G)-Monetarisierungspilotprojekte in Südaustralien und Thailand das Potenzial fortschrittlicher Ladelösungen zur Generierung zusätzlicher Einnahmequellen, was die Gesamtbetriebskostenberechnungen für Flottenmanager grundlegend verändert.

Sinkende Batteriepreise und Umstieg auf LFP/Festkörper

Die Evolution der Batterietechnologie schafft Kostenvorteile, die die Marktdurchdringung beschleunigen. Lithium-Eisenphosphat (LFP)-Batterien erzielen im Vergleich zu herkömmlichen Lithium-Ionen-Batterien erhebliche Kosteneinsparungen und bieten überlegene thermische Stabilität und längere Zykluslebensdauer. CATLs Qilin-Batterietechnologie ermöglicht das Laden auf 80 % in 10 Minuten und adressiert damit das primäre Verbraucheranliegen hinsichtlich der Ladekomfort. Im Vergleich dazu versprechen Festkörperbatterieentwicklungen von Toyota und QuantumScape bis 2027 eine Gewichtsreduzierung von 50 % und eine doppelte Energiedichte. Die LFP-Dominanz chinesischer Hersteller schafft Lieferkettenvorteile: BYDs Blade-Battery-Technologielizenzierung an andere Hersteller etabliert LFP als bevorzugte Chemie für Massenmarktfahrzeuge, während Premiumsegmente zunehmend Silizium-Nanodraht-Anoden übernehmen, die eine 30-prozentige Kapazitätsverbesserung gegenüber herkömmlichen Graphitelektroden bieten.

Dekarbonisierungsdruck bei Unternehmensflotten

Unternehmerische Nachhaltigkeitsauflagen treiben die B2B-Akzeptanz voran und schaffen Skaleneffekte für Verbrauchermärkte. Logistikunternehmen verfolgen operative Kostenvorteile durch elektrische Nutzfahrzeuge, die deutlich niedrigere Kraftstoffkosten und reduzierten Wartungsaufwand bieten. BYDs Partnerschaft mit Grab zur Bereitstellung von Elektroautos in Südostasien zeigt, wie Ride-Sharing-Plattformen die Verbraucherakzeptanz beschleunigen und gleichzeitig eine vorhersehbare Nachfrage nach Ladeinfrastrukturinvestitionen schaffen. Unternehmerische Beschaffungszyklen integrieren zunehmend Gesamtbetriebskostenmodelle, die Elektrofahrzeuge trotz höherer Anschaffungskosten bevorzugen, wobei Flottenmanager über 5-Jahres-Zeiträume erhebliche betriebliche Einsparungen bei Kraftstoff-, Wartungs- und Regulierungskonformitätskosten berichten.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anschaffungskosten in aufstrebenden ASEAN-Märkten | -2.8% | Indonesien, Philippinen, Vietnam, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Ländliche Netzengpässe für Schnellladung | -1.9% | Indien, Indonesien, ländliches China, Philippinen | Mittelfristig (2–4 Jahre) |

| Steigende Handelsbarrieren gegenüber chinesischen Elektrofahrzeugen | -2.2% | Südostasien, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Lithiumpreisvolatilität | -1.6% | Global, Schwerpunkt China, Australien, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten in aufstrebenden ASEAN-Märkten

Die Preissensibilität in Entwicklungsmärkten schafft trotz staatlicher Anreize Akzeptanzhürden, da Elektrofahrzeuge in Indonesien, den Philippinen und Vietnam einen erheblichen Aufpreis gegenüber Fahrzeugen mit Verbrennungsmotor aufweisen. Währungsvolatilität verschärft Erschwinglichkeitsprobleme, da die Abwertung der indonesischen Rupiah im Jahr 2024 die Kosten für importierte Batterien erhöhte, während lokale Montageanforderungen Hersteller zwingen, Produktionskapazitäten aufzubauen, bevor Skaleneffekte erreicht werden. Finanzierungsinfrastrukturbeschränkungen verstärken die Herausforderung, da herkömmliche Fahrzeugkredite die Restwerte von Elektrofahrzeugen und Gesamtbetriebskostenvorteile nicht berücksichtigen und neue Finanzprodukte erfordern, die Energieeinsparungen und staatliche Anreize in Erschwinglichkeitsberechnungen einbeziehen.

Ländliche Netzengpässe für Schnellladung

Infrastruktureinschränkungen in ländlichen Gebieten begrenzen die Marktexpansion über städtische Zentren hinaus. Indiens Programm zur ländlichen Elektrifizierung kämpft darum, eine konsistente Stromversorgung für Schnelllademöglichkeiten bereitzustellen. Netzstabilitätsbedenken beschränken Schnellladeinstallationen auf Gebiete mit robuster elektrischer Infrastruktur und schaffen ein geografisches Gefälle, das die städtische Akzeptanz begünstigt, während die ländliche Durchdringung eingeschränkt wird, die für eine landesweite Marktentwicklung notwendig ist. Kapazitätsengpässe bei der Stromerzeugung erfordern koordinierte Infrastrukturinvestitionen, wobei der Ausbau von Ladenetzen von Netzmodernisierungsprogrammen abhängt, die die Umsetzungszeiträume verlängern und den Kapitalbedarf für die Marktentwicklung erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Dominanz der Batterie-Elektrofahrzeuge steht vor Unterbrechung durch Brennstoffzellen

Batterie-Elektrofahrzeuge halten im Jahr 2024 einen Marktanteil von 63,12 % am Asia-Pacific-Elektrofahrzeug-Markt, während Brennstoffzellen-Elektrofahrzeuge mit einer CAGR von 28,85 % bis 2030 als das am schnellsten wachsende Antriebssegment hervorgehen. Dies ist auf strategische Investitionen in die Wasserstoffinfrastruktur durch Japan und Südkorea zurückzuführen, die Brennstoffzellen für Nutzfahrzeuganwendungen positionieren, bei denen Gewichts- und Reichweitenvorteile höhere Kosten rechtfertigen. Hybrid-Elektroautos behalten eine stabile Nachfrage in Märkten mit begrenzter Ladeinfrastruktur. Im Gegensatz dazu dienen Plug-in-Hybrid-Elektrofahrzeuge als Übergangstechnologie für Verbraucher, die zögern, sich vollständig zur Elektrifizierung zu bekennen.

Standardisierungsbemühungen der Batterietechnologie durch die Chinesische Vereinigung der Automobilhersteller schaffen Interoperabilitätsvorteile, die Herstellungskosten senken und das Verbrauchervertrauen stärken. Im Gegensatz dazu versprechen Festkörperbatterieentwicklungen, Reichweitenangstbedenken zu beseitigen, die in ländlichen Märkten Hybridlösungen bevorzugen. Premiummarkterweiterung für Brennstoffzellentechnologie, die Nutzfahrzeuganwendungen mit einem verbraucherorientierten Luxuspositioning ergänzt, das die Schnellbetankungsvorteile von Wasserstoff gegenüber Batterieladezeiten nutzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeugbeschleunigung fordert Personenkraftwagendomäne heraus

Personenkraftwagen erzielten im Jahr 2024 einen Marktanteil von 71,38 % am Asia-Pacific-Elektrofahrzeug-Markt, doch Nutzfahrzeuge sollen eine CAGR von 18,42 % verzeichnen und die Lücke bis 2030 verringern. Die Elektrifizierung der Paketzustellung in Jakarta, Mumbai und Shenzhen stützt sich auf wartungsarme Elektrotransporter, die über Fünf-Jahres-Zeiträume erhebliche Kraftstoffkosten einsparen.

Regulatorische Grünzonen sperren Güterfahrzeuge mit Verbrennungsmotor aus den Innenstädten von Seoul und Peking und treiben die Akzeptanz von Elektro-Lkw voran. Flottentelematik belegt Ausfallzeitreduzierungen durch vorausschauende Wartung und verbessert so den ROI. Das Wachstum im Personenkraftwagenbereich neigt zunehmend zu kompakten SUVs, wobei drahtlose Softwareaktualisierungen und Infotainment-Ökosysteme neue Schlachtfelder für Markenloyalität bilden. Betreiber von Sharing-Mobilität verstärken die kommerzielle Nachfrage zusätzlich und verwischen die traditionelle Abgrenzung zwischen Personen- und Flottenfahrzeugen.

Nach Ladetyp: Ultraschnellwachstum fordert Wechselstrom-Dominanz heraus

Wechselstrom-Ladepunkte unter 22 kW repräsentierten im Jahr 2024 einen Marktanteil von 58,27 % am Asia-Pacific-Elektrofahrzeug-Markt. Sie kontrollierten den größten installierten Basismarktanteil, doch Ultraschnell- und Megawattsysteme werden bis 2030 mit 32,05 % wachsen. Japans CHAdeMO 3.0 unterstützt nun Plug-and-Charge und bidirektionale Energieflüsse und verankert V2G-Programme, die Eigentümer bei Spitzenlastzeiten vergüten.

Gleichstrom-Schnellladezentren rund um Einkaufszentren und Verkehrsknotenpunkte profitieren von steigenden Batteriekapazitäten und ermöglichen wöchentliche Einzelstopp-Reichweiten für städtische Pendler. Die von NIO geführte Batterietauschtechnologie stützt Taxi- und Fahrgemeinschaftssegmente, in denen Betriebszeit wichtiger ist als Eigentumsökonomie. Interoperabilitätsvorschriften in Indien schreiben mindestens einen kombinierten Ladesystem (CCS)-Stecker pro Station vor und verbessern so die Inklusivität. Mit steigender Netzkapazität verlagern sich Gewinnpools von Verbindungsgebühren hin zu Energie-als-Dienstleistung und dynamischen Lastausgleichslösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Fahrzeugklasse: Luxuspremiumisierung treibt Technologieakzeptanz voran

Mittelpreisige Modelle hielten im Jahr 2024 einen Marktanteil von 67,92 % am Asia-Pacific-Elektrofahrzeug-Markt, während das Luxussegment bis 2030 mit einer CAGR von 20,48 % expandieren soll. Hochklassige Markteinführungen wie das Tesla Model S Plaid und das BMW iX setzen auf Akkupakete mit über 100 kWh, die Reichweiten von 500 km ermöglichen und Benchmarks schaffen, die nach und nach in die Mittelklasse übergehen. Chinesische Neueinsteiger wie NIO und Xpeng positionieren sich mit technologieorientiertem Branding, Level-3-Autonomie und immersiven Cockpit-HMIs und fordern etablierte Anbieter bei vernetzten Diensten heraus.

Batterie-als-Dienstleistung-Abonnements entkoppeln den Hardware-Preis vom Energiespeicher, senken Luxus-Einstiegspunkte und garantieren gleichzeitig den Restwert. Premium-Elektrofahrzeug-Käufer werden auch zu frühen Anwendern von Festkörper- und Silizium-Anoden-Paketen und beschleunigen so Skaleneffekte. Unterdessen halten Steuerklassengrenzen in Indien und Thailand die Listenpreise für Mittelklassemodelle innerhalb der Subventionsberechtigung, sodass das Volumenfundament intakt bleibt.

Geografische Analyse

China hält im Jahr 2024 einen Marktanteil von 61,08 % am Asia-Pacific-Elektrofahrzeug-Markt und unterstreicht damit starke politische Unterstützung, Fertigungsmaßstab und Verbraucherakzeptanz, die globale Wettbewerbsfähigkeit fördern. Die Marktreife begünstigt Technologieexporte, wobei CATL und BYD südostasiatische Produktionsstätten einrichten, um regionale Nachfrage zu befriedigen und westliche Handelsbarrieren zu umgehen. Inländischer Wettbewerb zwischen Automobilherstellern wie Geely, SAIC, NIO und Xpeng beschleunigt Innovation. Städtische Emissionsvorschriften und Programme zur ländlichen Elektrifizierung erweitern die Elektrofahrzeug-Akzeptanz und Ladeinfrastruktur.

Indien, der am schnellsten wachsende Markt mit einer CAGR von 24,13 % während des Prognosezeitraums, profitiert von staatlichen Maßnahmen, Fertigungsanreizen und Verbraucherfinanzierungsprogrammen, die die Erschwinglichkeit verbessern. Das produktionsgebundene Anreizprogramm zieht globale Hersteller an, während Tata Motors und Mahindra lokales Fachwissen nutzen, um zu konkurrieren. Die Elektrifizierung von Zweirädern führt die Akzeptanz an, angetrieben durch Bedenken hinsichtlich der städtischen Luftqualität. Ländliche Netzengpässe erfordern Lösungen wie Batterietausch und solarbetriebene Ladestationen.

ASEAN-Märkte entwickeln sich durch koordinierte Maßnahmen zu Produktionszentren. Indonesiens BYD-Investition in Höhe von 1 Milliarde USD, Thailands EV3.5-Anreize und Malaysias lokale Inhaltsanforderungen ziehen Produktionsinvestitionen an. Vietnams Ladesubventionen und die Importzollbefreiungen der Philippinen unterstützen die regionale Nachfrage. Japan und Südkorea behaupten ihre technologische Führerschaft mit Toyotas Wasserstoffstrategie und Samsung SDIs Festkörperbatterieforschung und konzentrieren sich auf hochwertige Technologieexporte statt auf Kostenvorteile.

Wettbewerbslandschaft

Die Marktkonzentration variiert erheblich zwischen den Teilregionen. Chinas konsolidierte Struktur, dominiert von BYD, Tesla und inländischen Herstellern, steht im starken Kontrast zum fragmentierten Wettbewerb in Indien und den ASEAN-Märkten, wo lokale Montageanforderungen Chancen für etablierte Automobilhersteller und aufstrebende Marktteilnehmer schaffen. Chinesische Hersteller nutzen vertikale Integrationsvorteile und kontrollieren Batterieproduktion, Ladeinfrastruktur und Fahrzeugmontage, um Kostenführerschaft zu erreichen, die eine aggressive internationale Expansion trotz von westlichen Märkten verhängter Handelsbarrieren ermöglicht.

Chancen in ungenutzten Bereichen entstehen bei der Elektrifizierung von Nutzfahrzeugen, der ländlichen Marktdurchdringung und der Ladeinfrastrukturmonetarisierung, wo etablierte Automobilhersteller mit Technologieunternehmen, Energieversorgern und Mobilitätsdienstleistern konkurrieren, die in das Ökosystem eintreten. Patentanmeldungen in Festkörperbatterietechnologie und Fahrzeug-zu-Netz-Integration schaffen Wettbewerbsvorteile, wobei japanische und koreanische Unternehmen die Technologieführerschaft trotz chinesischer Fertigungsmaßstabsvorteile behaupten. Der regulatorische Einfluss lokaler Inhaltsanforderungen und Emissionsstandards schafft geografische Wettbewerbsvorteile und zwingt globale Hersteller, regionale Produktionskapazitäten aufzubauen, anstatt sich auf zentralisierte Fertigungsstrategien zu verlassen, die bisher die Automobilindustrie dominierten.

Marktführer der Asia-Pacific-Elektrofahrzeug-Branche

BYD Auto Co., Ltd

BMW AG

Honda Motor Co. Ltd.

Tesla Inc.

TOYOTA MOTOR CORPORATION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Chery stellte den Fulwin X3L vor, seinen neuesten Elektro-SUV mit verlängerter Reichweite in China. Käufer können zwischen einer Allradantriebsvariante und drei Hinterradantriebsoptionen wählen. Die Hinterradantriebsvarianten des Fulwin X3L, ausgestattet mit einem 185 kW/300 Nm Permanentmagnet-Synchronmotor und wahlweise einer 20,64 kWh oder 33,68 kWh Lithium-Eisenphosphat-Batterie, bieten eine rein elektrische Reichweite von 135 km oder 215 km.

- September 2025: Tata Motors gab bekannt, dass seine elektrischen leichten Nutzfahrzeuge (SCVs) nun Zugang zu über 25.000 öffentlichen Ladestationen in ganz Indien haben. Diese strategisch an wichtigen Logistikpunkten positionierten Stationen sind über mehr als 150 Städte verteilt, darunter bedeutende städtische Zentren.

Berichtsumfang des Asia-Pacific-Elektrofahrzeug-Marktes

Ein Elektrofahrzeug (EV) wird von einem Elektromotor angetrieben und nicht von einem Verbrennungsmotor, der durch Verbrennung eines Kraftstoff-Gas-Gemisches Leistung erzeugt. Aufgrund zunehmender Umweltverschmutzung, der globalen Erwärmung und des Rückgangs natürlicher Ressourcen werden Elektrofahrzeuge zu einer möglichen Ersatzoption für Automobile der aktuellen Generation in der gesamten Region.

Der Asia-Pacific-Elektrofahrzeug-Markt ist nach Antriebsart, Fahrzeugtyp, Ladetyp und Land segmentiert.

Nach Antriebsart ist der Markt in Batterie-Elektrofahrzeuge, Hybrid-Elektrofahrzeuge, Plug-in-Hybrid-Elektrofahrzeuge und Brennstoffzellen-Elektrofahrzeuge segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Ladetyp ist der Markt in Normalladen und Schnellladen segmentiert. Nach Land ist der Markt in China, Indien, Japan, Südkorea und das übrige Asia-Pacific segmentiert.

Der Bericht bietet Marktgröße und -prognosen in Wert (USD) und Volumen (Einheiten) für alle oben genannten Segmente.

| Batterie-Elektrofahrzeuge |

| Hybrid-Elektrofahrzeuge |

| Plug-in-Hybrid-Elektrofahrzeuge |

| Brennstoffzellen-Elektrofahrzeuge |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Dreiräder |

| Wechselstrom (unter 22 kW) |

| Gleichstrom-Schnellladung (mehr als 50 kW bis 350 kW) |

| Ultraschnell-/Megawatt |

| Batterietausch |

| Mittelpreissegment |

| Luxus |

| China |

| Japan |

| Indien |

| Südkorea |

| Indonesien |

| Thailand |

| Malaysia |

| Vietnam |

| Philippinen |

| Singapur |

| Australien |

| Neuseeland |

| Übriges Asia-Pacific |

| Nach Antriebsart | Batterie-Elektrofahrzeuge |

| Hybrid-Elektrofahrzeuge | |

| Plug-in-Hybrid-Elektrofahrzeuge | |

| Brennstoffzellen-Elektrofahrzeuge | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Dreiräder | |

| Nach Ladetyp | Wechselstrom (unter 22 kW) |

| Gleichstrom-Schnellladung (mehr als 50 kW bis 350 kW) | |

| Ultraschnell-/Megawatt | |

| Batterietausch | |

| Nach Fahrzeugklasse | Mittelpreissegment |

| Luxus | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Philippinen | |

| Singapur | |

| Australien | |

| Neuseeland | |

| Übriges Asia-Pacific |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Asia-Pacific-Elektrofahrzeug-Markt bis 2030 erreichen?

Es wird prognostiziert, dass er bis 2030 einen Wert von 927,96 Milliarden USD erreichen wird, angetrieben durch eine CAGR von 17,20 % während 2025–2030.

Welches Land dominiert derzeit die regionale Nachfrage?

China hielt im Jahr 2024 einen Wertanteil von 61,08 % aufgrund früher Subventionen, dichter Ladeinfrastruktur und lokaler Lieferketten.

Welche Antriebstechnologie wächst am schnellsten?

Brennstoffzellen-Elektrofahrzeuge sollen mit einer CAGR von 28,85 % expandieren, unterstützt durch Wasserstoffinfrastruktur in Japan, Südkorea und China.

Wie schnell werden Ultraschnellladegeräte eingesetzt?

Ultraschnell- und Megawatt-Ladegeräte sollen mit einer CAGR von 32,05 % wachsen und damit andere Ladeformate übertreffen.

Warum gilt Indien als besonders wachstumsstarker Markt?

Produktionsgebundene Anreize, 18-prozentige Importzollentlastung auf CKD-Bausätze und die Elektrifizierung von Zweirädern stützen Indiens CAGR-Prognose von 24,13 %.

Seite zuletzt aktualisiert am: