Größe und Marktanteil des japanischen Nutzfahrzeugmarkts

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 28.5 Milliarden US-Dollar |

| Marktgröße (2029) | 45.8 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 12.59% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Nutzfahrzeugmarkts von Mordor Intelligence

Die Größe des japanischen Nutzfahrzeugmarkts wird im Jahr 2025 auf 28,5 Milliarden USD geschätzt und soll bis 2029 einen Wert von 45,8 Milliarden USD erreichen, mit einer CAGR von 12,59 % während des Prognosezeitraums (2025–2029).

Japans Nutzfahrzeugindustrie befindet sich in einem tiefgreifenden Wandel, der durch die ehrgeizigen Umweltziele des Landes und technologische Innovationen vorangetrieben wird. Die japanische Regierung hat einen klaren Fahrplan zur Klimaneutralität festgelegt und ein Ziel für null CO₂-Emissionen bis 2050 gesetzt. Dieses Engagement wird durch erhebliche finanzielle Unterstützung untermauert, wobei die Regierung bedeutende Anreize bietet, darunter Steuerbefreiungen und finanzielle Fördermaßnahmen, mit dem Ziel, durch grüne Investitionen und Verkäufe bis 2030 jährlich 90 Billionen JPY (870 Milliarden USD) zu mobilisieren. Der erhebliche Umwelteinfluss des Transportsektors, der 19 % der nationalen Gesamtemissionen ausmacht, hat diesen Übergang zu nachhaltigen Mobilitätslösungen beschleunigt.

Die Marktlandschaft für Nutzfahrzeuge wird durch strategische Partnerschaften und technologische Fortschritte neu gestaltet, insbesondere im Segment der Elektrofahrzeuge. Wichtige Branchenakteure gehen Kooperationsvorhaben ein, um Innovation und Marktdurchdringung zu beschleunigen. Ein bemerkenswertes Beispiel ist die im Mai 2023 geschlossene Partnerschaft zwischen Toyota und Suzuki zur gemeinsamen Entwicklung neuer elektrischer Kleintransporter und BEV-Plattformen, was das Engagement der Branche für die Elektrifizierung unterstreicht. Diese Kooperationen sind entscheidend für die gemeinsame Nutzung von Entwicklungskosten und die Beschleunigung der Kommerzialisierung von Fahrzeugen der nächsten Generation.

Die Infrastrukturentwicklung spielt eine zentrale Rolle bei der Unterstützung des Wandels der Branche. Japan verfügt über ein robustes Ladenetz mit 29.400 Ladestationen für Elektrofahrzeuge (Stand 2022). Das Engagement der Regierung für die Infrastrukturentwicklung zeigt sich in ihrem umfassenden Ansatz zur Schaffung eines Ökosystems, das Fahrzeuge mit alternativen Kraftstoffen unterstützt. Diese Infrastrukturerweiterung wird durch eine verstärkte Förderung der Elektrofahrzeugnutzung ergänzt, wie die Entscheidung der Regierung im Jahr 2022 zeigt, ihren Zuschuss für den Kauf von batterieelektrischen Fahrzeugen auf 850.000 JPY (6.500 USD) zu verdoppeln.

Die Branche erlebt eine bedeutende technologische Entwicklung, insbesondere bei der Entwicklung alternativer Antriebssysteme und fortschrittlicher Fahrzeugsysteme. Japanische Hersteller stehen an der Spitze der Innovation bei Hybrid- und Elektrofahrzeugtechnologie, wobei Unternehmen neue Modelle mit fortschrittlichen Funktionen und verbesserten Leistungsfähigkeiten einführen. Die Regierungspolitik, benzinbetriebene Fahrzeuge bis Mitte der 2030er Jahre auslaufen zu lassen, hat die Forschung und Entwicklung im Bereich Elektro- und Brennstoffzellentechnologien beschleunigt und ein Umfeld kontinuierlicher Innovation und technologischen Fortschritts im Nutzfahrzeugsektor gefördert.

Trends und Erkenntnisse zum japanischen Nutzfahrzeugmarkt

Japans Elektrofahrzeugmarkt wächst schrittweise dank staatlicher und industrieller Partnerschaften

- Die Elektrofahrzeugindustrie in Japan wächst schrittweise, und die staatlichen Normen und Ziele zur Elektrifizierung aller Neuwagenzulassungen bis 2035 lenken das Land in Richtung elektrischer Mobilität. Darüber hinaus treiben staatliche Maßnahmen in Form von Subventionen und Rabatten den Elektrofahrzeugmarkt des Landes an. Im November 2021 kündigte die japanische Regierung an, Subventionen für Elektrofahrzeuge in Höhe von bis zu 7.200 USD pro Fahrzeug bereitzustellen. Hybridfahrzeuge sind jedoch nicht im Subventionsprogramm enthalten. Solche Faktoren tragen zum Wachstum von Elektrofahrzeugen (Personenkraftwagen) um 11,11 % im Jahr 2022 gegenüber 2021 bei.

- Verschiedene Unternehmen schließen Partnerschaften und Gemeinschaftsunternehmen, um die elektrische Mobilität in verschiedenen Sektoren in Japan zu fördern. Im Juni 2022 unterzeichneten das Technologieunternehmen Sony und der japanische Automobilhersteller Honda ein Gemeinschaftsunternehmen, um gemeinsam an elektrischer Mobilität zu arbeiten. Ziel des Gemeinschaftsunternehmens ist es, bis 2025 Elektroautos in Japan zu produzieren und zu verkaufen. Darüber hinaus hat Honda die Einführung von 30 Elektrofahrzeugen und die Produktion von 2 Millionen Fahrzeugen jährlich bis 2030 angekündigt. Jedes Unternehmen hat rund 37,52 Millionen USD in das Gemeinschaftsunternehmen investiert. Solche Faktoren dürften sich positiv auf die elektrische Mobilität auswirken.

- Im April 2022 kündigte der US-amerikanische Automobilhersteller General Motors an, seine Partnerschaft mit Honda zur Produktion von Elektrofahrzeugen auszuweiten. Im Rahmen der Erweiterung werden die Unternehmen neue erschwingliche Elektrofahrzeuge, einschließlich Pkw, entwickeln. Die Produktion der Fahrzeuge soll voraussichtlich Anfang 2027 beginnen. Darüber hinaus wird erwartet, dass solche internationalen Expansionen neue Designs und verbesserte Fahrzeuge entwickeln, was wiederum den Absatz von Elektroautos im Zeitraum 2024–2030 in Japan steigern und die Nachfrage nach Batteriesystemen in Japan beschleunigen dürfte.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Japans Bevölkerungsrückgang, bedingt durch alternde Bevölkerungsstruktur und niedrige Geburtenraten, stellt Herausforderungen dar und unterstreicht den Bedarf an politischen Reformen

- Japans BIP pro Kopf steht vor einem robusten Aufschwung und soll bis 2030 einen Wert von 47.745,41 USD erreichen

- Japans Automobilmarkt in der Asien-Pazifik-Region zeigt in den Jahren 2022–2023 einen Trend zur vorsichtigen Erholung nach einer Phase der Schwankungen

- Japans Übergang von der Deflation zur moderaten Inflation signalisiert einen vorsichtigen wirtschaftlichen Fortschritt

- Japans Zinssätze für Autokredite haben einen anhaltenden Abwärtstrend gezeigt, der durch die Niedrigzinspolitik des Landes und die Bemühungen zur Bekämpfung der Deflation vorangetrieben wird

- Japans Ladenetz für Elektrofahrzeuge stabilisiert sich bei 29.400 Stationen und spiegelt Reife und technologische Exzellenz wider

- Im Jahr 2022 verzeichneten Südafrika, Kenia und Marokko eine sinkende Inflation, die auf eine wirtschaftliche Stabilisierung hindeutet, während Nigeria einen Anstieg erlebte, bevor sich die Lage 2023 stabilisierte; zukünftige Prognosen deuten auf einen Trend zu sinkender Inflation und wirtschaftlicher Stabilität für alle vier Länder hin

- Automobilhersteller bringen elektrische SUVs auf den Markt, um die Elektrifizierung und die Nachfrage nach Batteriesystemen in Japan voranzutreiben

- Japan, bekannt für seinen „Kaizen”-Ansatz und seine technologische Stärke, hat von 2010 bis 2018 konstant hohe LPI-Werte nahe 4 gehalten. Mit einem LPI-Wert von 3,9 im Jahr 2023 und laufenden technologiegetriebenen Innovationen bleibt Japan ein bedeutender Akteur in der globalen Logistiklandschaft

- Die japanische Regierung beschloss, ihr Benzinsubventionsprogramm bis Ende 2023 zu verlängern, und verwies dabei auf Bedenken hinsichtlich möglicher Preissteigerungen, sollte das Programm eingestellt werden

- Japans Nutzfahrzeugsektor verzeichnete 2023 einen Anstieg der Busproduktion, möglicherweise aufgrund von Infrastruktur- oder Nahverkehrsinitiativen, während leichte Lastkraftwagen rückläufig waren.

Segmentanalyse: Fahrzeugtyp

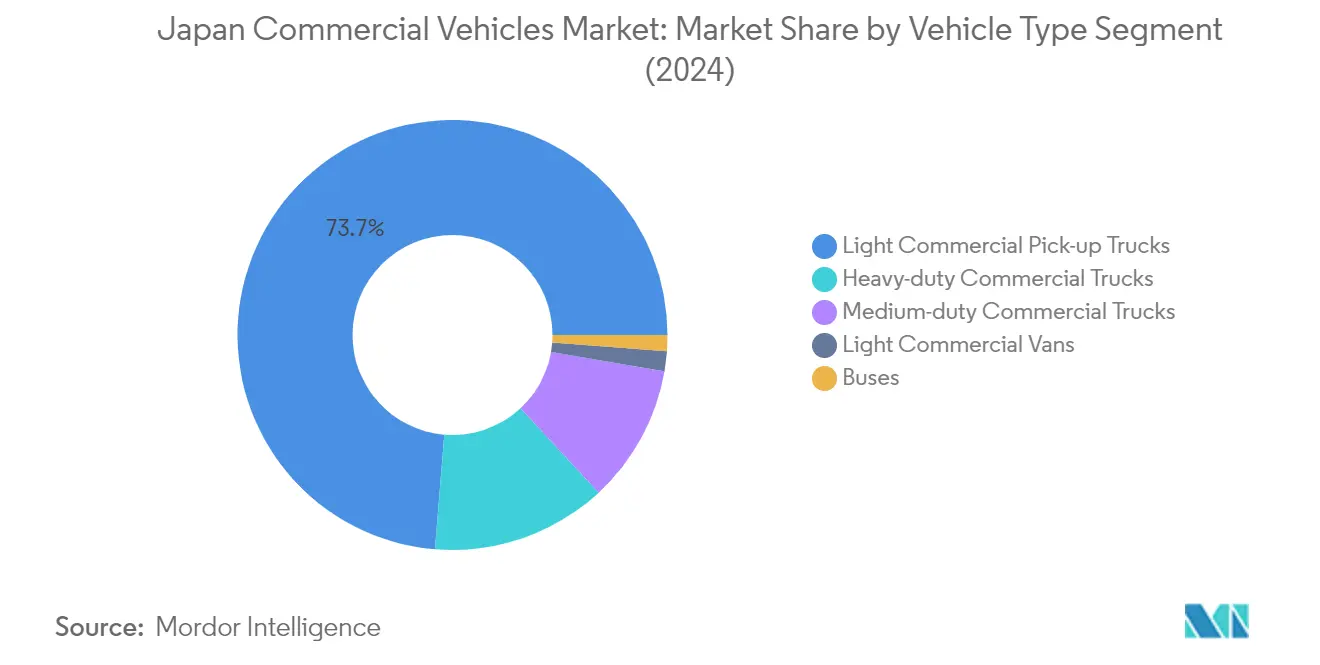

Segment der leichten kommerziellen Pritschenwagen im japanischen Nutzfahrzeugmarkt

Leichte Nutzfahrzeuge, insbesondere Pritschenwagen, dominieren den japanischen Nutzfahrzeugmarkt mit einem Marktanteil von rund 74 % im Jahr 2024. Die Bedeutung dieses Segments wird durch Japans robusten E-Commerce-Sektor und die wachsende Nachfrage nach effizienten städtischen Logistiklösungen vorangetrieben. Das Segment profitiert von technologischen Fortschritten bei elektrischen und hybriden Antriebssystemen, wobei führende Hersteller wie Toyota und Nissan innovative Modelle mit fortschrittlichen Sicherheitsfunktionen und verbesserter Kraftstoffeffizienz einführen. Die starke Leistung des Segments wird zusätzlich durch staatliche Initiativen zur Förderung nachhaltiger Mobilität und die Vielseitigkeit der Fahrzeuge bei der Erfüllung unterschiedlicher Geschäftsanforderungen unterstützt, von der Zustellung auf der letzten Meile bis hin zu Bau- und Landwirtschaftsanwendungen.

Bussegment im japanischen Nutzfahrzeugmarkt

Das Bussegment entwickelt sich zur am schnellsten wachsenden Kategorie im japanischen Nutzfahrzeugmarkt mit einer prognostizierten Wachstumsrate von rund 14 % zwischen 2024 und 2029. Dieses bemerkenswerte Wachstum wird in erster Linie durch zunehmende Investitionen in die Infrastruktur des öffentlichen Nahverkehrs und den staatlichen Vorstoß in Richtung nachhaltiger Mobilitätslösungen vorangetrieben. Das Segment erlebt einen bedeutenden Wandel durch die Einführung von Elektro- und Wasserstoffbrennstoffzellenbussen, insbesondere in städtischen Gebieten. Japanische Hersteller konzentrieren sich auf die Entwicklung fortschrittlicher Busmodelle mit verbesserten Sicherheitsfunktionen, gesteigertem Fahrgastkomfort und reduziertem Umwelteinfluss. Das Wachstum wird zusätzlich durch steigende Tourismusaktivitäten und die Notwendigkeit unterstützt, alternde Fahrzeugflotten durch effizientere und umweltfreundlichere Alternativen zu ersetzen.

Verbleibende Segmente nach Fahrzeugtyp

Die weiteren Segmente im japanischen Nutzfahrzeugmarkt umfassen schwere Nutzfahrzeuge, mittelschwere Nutzlastkraftwagen und leichte Nutzfahrzeugkombis, die jeweils unterschiedliche Marktbedürfnisse bedienen. Schwere Nutzfahrzeuge spielen eine entscheidende Rolle im Fernverkehr und bei Bauaktivitäten, während mittelschwere Lastkraftwagen für die regionale Distribution und spezialisierte Anwendungen eingesetzt werden. Leichte Nutzfahrzeugkombis sind unverzichtbar für städtische Lieferdienste und Kleinunternehmen. Diese Segmente erfahren unterschiedliche Grade technologischen Fortschritts, insbesondere hinsichtlich Elektrifizierung und Automatisierung, wobei Hersteller sich auf die Entwicklung effizienterer und umweltfreundlicherer Fahrzeuge konzentrieren, um den sich wandelnden Marktanforderungen und regulatorischen Anforderungen gerecht zu werden.

Segmentanalyse: Antriebsart

Verbrennungsmotorsegment im japanischen Nutzfahrzeugmarkt

Das Verbrennungsmotorsegment dominiert weiterhin den japanischen Nutzfahrzeugmarkt mit einem Marktanteil von rund 89 % im Jahr 2024. Diese erhebliche Marktpräsenz wird in erster Linie durch die weit verbreitete Nutzung von Dieselmotoren in mittel- und schwerschweren Lastkraftwagen vorangetrieben, die nach wie vor die bevorzugte Wahl für den Fernverkehr und Bauanwendungen sind. Die Stärke des Segments wird durch Japans gut ausgebaute Infrastruktur für konventionelle Kraftstoffe und die bewährte Zuverlässigkeit von Verbrennungsmotorfahrzeugen in gewerblichen Anwendungen weiter gestärkt. Japanische Hersteller wie Isuzu, Hino und Mitsubishi Fuso haben ihre starke Position in diesem Segment durch kontinuierliche Verbesserung der Motoreffizienz und Einhaltung strenger Emissionsstandards behauptet. Das Segment profitiert auch von den im Vergleich zu alternativen Antriebssystemen niedrigeren Anschaffungskosten und dem umfangreichen Servicenetz im gesamten Land.

PHEV-Segment im japanischen Nutzfahrzeugmarkt

Das Segment der Plug-in-Hybridfahrzeuge (PHEV) entwickelt sich zum am schnellsten wachsenden Segment im japanischen Nutzfahrzeugmarkt mit einer prognostizierten Wachstumsrate von rund 104 % von 2024 bis 2029. Diese bemerkenswerte Wachstumsdynamik wird durch mehrere Faktoren vorangetrieben, darunter zunehmende staatliche Anreize für umweltfreundliche Fahrzeuge und ein wachsendes unternehmerisches Engagement für Nachhaltigkeitsziele. Japanische Hersteller erweitern aktiv ihr PHEV-Nutzfahrzeugangebot und führen neue Modelle ein, die die Vorteile des elektrischen Antriebs mit der Praxistauglichkeit konventioneller Antriebssysteme verbinden. Das Segment gewinnt insbesondere in städtischen Liefer- und Logistikanwendungen an Bedeutung, wo die Fähigkeit, in emissionsfreien Zonen zu operieren und gleichzeitig eine größere Reichweite zu erhalten, hoch geschätzt wird. Das Wachstum wird durch Verbesserungen der Ladeinfrastruktur und Fortschritte in der Batterietechnologie weiter unterstützt, was PHEVs zu einer zunehmend attraktiven Option für Flottenmanager macht, die ökologische Verantwortung mit betrieblichen Anforderungen in Einklang bringen möchten.

Wettbewerbslandschaft

Führende Unternehmen im japanischen Nutzfahrzeugmarkt

Der Nutzfahrzeugmarkt in Japan ist durch intensive Innovation und strategische Entwicklungen unter wichtigen Akteuren wie Toyota, Suzuki, Daihatsu, Honda und Mazda gekennzeichnet. Unternehmen konzentrieren sich zunehmend auf die Entwicklung elektrischer und hybrider Nutzfahrzeuge mit erheblichen Investitionen in Forschung und Entwicklung für Antriebssysteme der nächsten Generation und autonome Fahrfähigkeiten. Hersteller stärken ihre Marktpositionen durch strategische Partnerschaften und Kooperationen, insbesondere in den Bereichen Batterietechnologie und Entwicklung der Ladeinfrastruktur. Die Branche erlebt eine deutliche Verschiebung hin zu nachhaltigen Transportlösungen, wobei Unternehmen neue Elektromodelle einführen und ihre umweltfreundlichen Fahrzeugportfolios erweitern. Betriebliche Agilität ist von größter Bedeutung geworden, wobei Hersteller ihre Produktionsprozesse und Lieferketten optimieren, um den sich wandelnden Marktanforderungen gerecht zu werden. Unternehmen erweitern auch ihre Servicenetze und den Kundendienst nach dem Kauf, um das Kundenerlebnis zu verbessern und die Wettbewerbsfähigkeit auf dem Markt zu erhalten.

Inländische Akteure dominieren den japanischen Nutzfahrzeugmarkt

Der japanische Nutzfahrzeugmarkt weist eine stark konsolidierte Struktur auf, die von inländischen Herstellern mit tief verwurzelter Präsenz und etablierten Vertriebsnetzen dominiert wird. Diese lokalen Akteure nutzen ihr Verständnis der inländischen Marktanforderungen und der regulatorischen Rahmenbedingungen, um ihren Wettbewerbsvorteil zu erhalten, während globale Akteure wie Volkswagen AG und Stellantis N.V. durch strategische Partnerschaften mit lokalen Unternehmen eine kleinere, aber bedeutende Präsenz aufrechterhalten. Die Konsolidierung des Marktes wird durch die starke vertikale Integration der wichtigsten Akteure weiter verstärkt, die alles von der Fertigung bis zum Vertrieb und Kundendienst nach dem Kauf kontrollieren.

Der Markt hat selektive Fusions- und Übernahmeaktivitäten erlebt, die sich in erster Linie auf die Stärkung technologischer Fähigkeiten und die Erweiterung der Marktreichweite konzentrieren. Japanische Hersteller bilden zunehmend strategische Allianzen mit globalen Technologieunternehmen und Start-ups, um ihre Elektrofahrzeugfähigkeiten und autonomen Fahrtechnologien zu verbessern. Diese Partnerschaften gestalten die Wettbewerbslandschaft neu, wobei traditionelle Hersteller sich an neue Mobilitätslösungen und digitale Technologien anpassen und gleichzeitig ihre Kernstärken in der Fahrzeugfertigung und Qualitätskontrolle beibehalten.

Innovation und Nachhaltigkeit treiben den zukünftigen Erfolg voran

Damit etablierte Akteure ihren Marktanteil im Nutzfahrzeugmarkt halten und ausbauen können, wird ein Fokus auf technologische Innovation und Nachhaltigkeit entscheidend sein. Unternehmen müssen stark in Elektro- und Hybridfahrzeugtechnologien investieren und gleichzeitig starke Beziehungen zu Flottenmanagern und gewerblichen Flottenkunden aufrechterhalten. Die Entwicklung umfassender Mobilitätslösungen, einschließlich vernetzter Fahrzeugdienste und Flottenmanagementsysteme, wird zunehmend wichtiger. Darüber hinaus müssen Hersteller ihre Produktionskosten optimieren und die Widerstandsfähigkeit ihrer Lieferketten stärken, um wettbewerbsfähige Preise zu erhalten und gleichzeitig eine gleichbleibende Qualität zu gewährleisten.

Neueinsteiger und Herausforderermarken können Boden gewinnen, indem sie sich auf spezifische Marktnischen konzentrieren, insbesondere im aufstrebenden Segment der japanischen elektrischen Nutzlastkraftwagen. Der Erfolg wird davon abhängen, innovative Finanzierungslösungen zu entwickeln, starke Händlernetze aufzubauen und einen überlegenen Kundendienst nach dem Kauf anzubieten. Das regulatorische Umfeld, insbesondere hinsichtlich Emissionsstandards und Sicherheitsanforderungen, wird die Marktdynamik und Investitionsentscheidungen weiterhin prägen. Unternehmen müssen auch den wachsenden Einfluss des E-Commerce und der Zustelldienste auf der letzten Meile berücksichtigen, die neue Chancen im Segment der leichten Nutzfahrzeuge schaffen und gleichzeitig traditionelle Geschäftsmodelle potenziell stören.

Marktführer der japanischen Nutzfahrzeugindustrie

Daihatsu Motor Co. Ltd.

Honda Motor Co. Ltd.

Mazda Motor Corporation

Suzuki Motor Corporation

Toyota Motor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2023: Toyota Kirloskar Motor brachte den MPV Vellfire als Vollhybrid-Elektrofahrzeug (SHEV) zu einem Einstiegspreis von 11,99 Millionen INR bis 12,99 Millionen INR auf den Markt.

- August 2023: Subaru Corporation und Panasonic Energy planten die Eingehung einer Partnerschaft für die Lieferung von Lithium-Ionen-Batterien.

- Juli 2023: Hondas Brennstoffzellensystem der nächsten Generation feiert sein Debüt in China. Es wird hauptsächlich in Brennstoffzellen-Elektrofahrzeugen, Nutzfahrzeugen, stationären Stromversorgungen und Baumaschinen eingesetzt.

Berichtsumfang des japanischen Nutzfahrzeugmarkts

Nutzfahrzeuge sind als Segmente nach Fahrzeugtyp abgedeckt. Hybrid- und Elektrofahrzeuge sowie Verbrennungsmotor sind als Segmente nach Antriebsart abgedeckt.| Nutzfahrzeuge | Busse |

| Schwere Nutzlastkraftwagen | |

| Leichte kommerzielle Pritschenwagen | |

| Leichte Nutzfahrzeugkombis | |

| Mittelschwere Nutzlastkraftwagen |

| Hybrid- und Elektrofahrzeuge | Nach Kraftstoffkategorie | BEV |

| FCEV | ||

| HEV | ||

| PHEV | ||

| Verbrennungsmotor | Nach Kraftstoffkategorie | CNG |

| Diesel | ||

| Benzin |

| Fahrzeugtyp | Nutzfahrzeuge | Busse | |

| Schwere Nutzlastkraftwagen | |||

| Leichte kommerzielle Pritschenwagen | |||

| Leichte Nutzfahrzeugkombis | |||

| Mittelschwere Nutzlastkraftwagen | |||

| Antriebsart | Hybrid- und Elektrofahrzeuge | Nach Kraftstoffkategorie | BEV |

| FCEV | |||

| HEV | |||

| PHEV | |||

| Verbrennungsmotor | Nach Kraftstoffkategorie | CNG | |

| Diesel | |||

| Benzin | |||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst leichte, mittelschwere und schwere Nutzfahrzeuge.

- Fahrzeugkarosserietyp - Dazu gehören leichte kommerzielle Pritschenwagen, leichte Nutzfahrzeugkombis, mittelschwere Nutzlastkraftwagen, schwere Nutzlastkraftwagen sowie mittel- und schwere Busse.

- Kraftstoffkategorie - Die Kategorie umfasst verschiedene Kraftstofftypen wie Benzin, Diesel, LPG (Flüssiggas), CNG (Druckerdgas), HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellen-Elektrofahrzeuge)

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lastkraftwagen. Dieser Begriff schließt reine Elektrofahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Verbrennungsmotoren niedrigere Betriebskosten und geringere Motorgeräusche. Allerdings haben sie eine kürzere Reichweite und höhere Preise als vergleichbare Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen sowohl reine Elektrofahrzeuge als auch Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich durch den Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittel- und schwerschwere Fahrzeuge. |

| Personenkraftfahrzeuge | Personenkraftwagen sind durch Elektromotor oder Verbrennungsmotor angetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitzplätze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittel- und schwerschwere Lastkraftwagen | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über längere Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die entsteht, wenn Gas stark komprimiert wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch bivalente LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden in der Regel einen Diesel-Elektro-Antriebsstrang und werden auch als Diesel-Elektro-Hybridfahrzeuge bezeichnet. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung unter Verwendung des Verbrennungsmotors oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine größere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und bieten auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.