Marktgröße und Marktanteil der neuseeländischen Infrastruktur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.6 Milliarden US-Dollar |

| Marktgröße (2026) | 15.09 Milliarden US-Dollar |

| Marktgröße (2031) | 17.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen Infrastrukturmarkts durch Mordor Intelligence

Die Marktgröße des neuseeländischen Infrastrukturmarkts wurde im Jahr 2025 auf 14,6 Milliarden USD geschätzt und soll von 15,09 Milliarden USD im Jahr 2026 auf 17,78 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,33 % während des Prognosezeitraums (2026–2031). Das moderate Wachstum spiegelt eine bewusste Hinwendung zu Resilienz und Nachhaltigkeit wider, auch wenn fiskalische Gegenwinds und Volatilität bei der Materialversorgung anhalten. Das staatliche Engagement zur Schließung einer geschätzten Infrastrukturlücke von 210 Milliarden USD, eine nationale Infrastrukturpipeline im Wert von 120 Milliarden USD und ein verstärkter Fokus auf digitales Anlagenmanagement sind die wichtigsten Wachstumskatalysatoren. Der Verkehr bleibt das größte Chancenfeld, doch die Versorgungswirtschaft – beflügelt durch Ziele für 100 % erneuerbare Energien – beschleunigt sich am schnellsten. Ein Anstieg der Renovierungsausgaben gegenüber Neubauprojekten signalisiert eine neue Lebenszyklusstrategie, während überarbeitete PPP-Regeln und die Ansprache ausländischen Kapitals die Finanzierungskanäle erweitern. Zunehmende Arbeitskräftemangel und anhaltende Volatilität bei den Inputkosten begrenzen die Lieferkapazität, doch strategische Digitalisierung und stärkere Beteiligung des Privatsektors steigern das Produktivitätspotenzial.

Wichtigste Erkenntnisse des Berichts

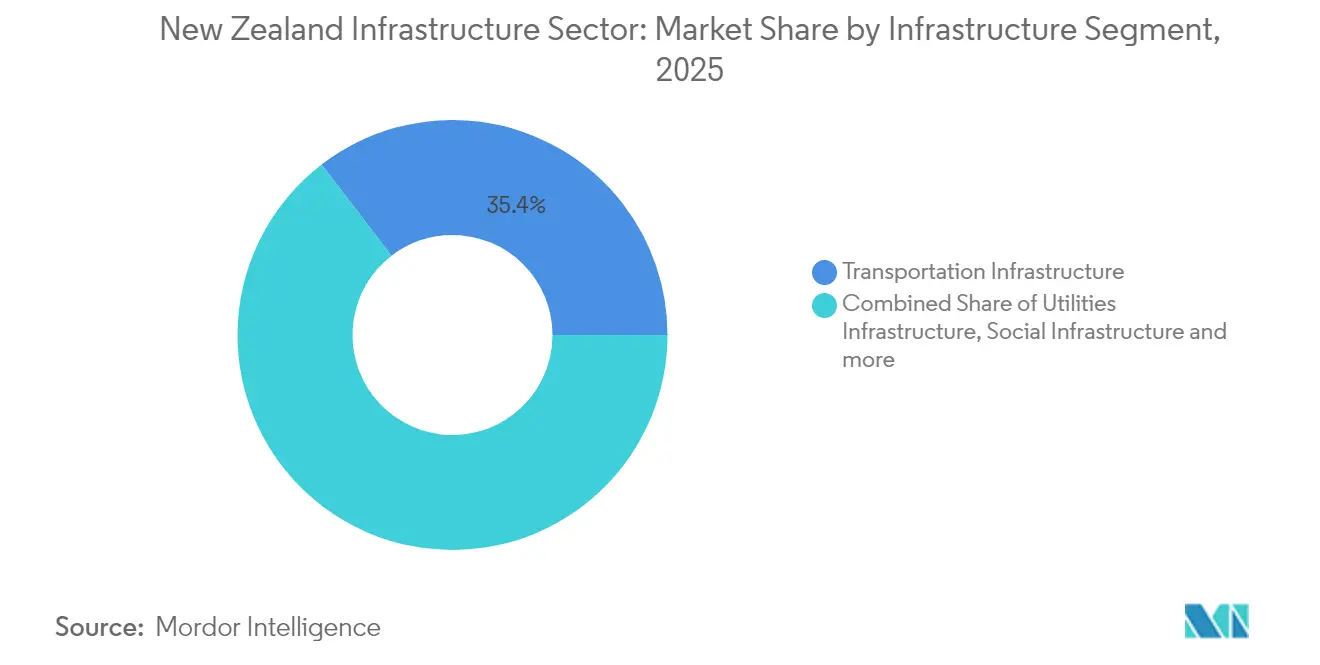

- Nach Infrastruktursegment führte der Verkehr mit einem Anteil von 35,42 % am neuseeländischen Infrastruktursektor-Marktanteil im Jahr 2025; die Versorgungsinfrastruktur soll bis 2031 mit einem CAGR von 3,88 % wachsen.

- Nach Bauart entfiel der Neubau im Jahr 2025 auf 64,12 % der Marktgröße des neuseeländischen Infrastruktursektors, während Renovierungsprojekte bis 2031 mit einem CAGR von 4,05 % wachsen.

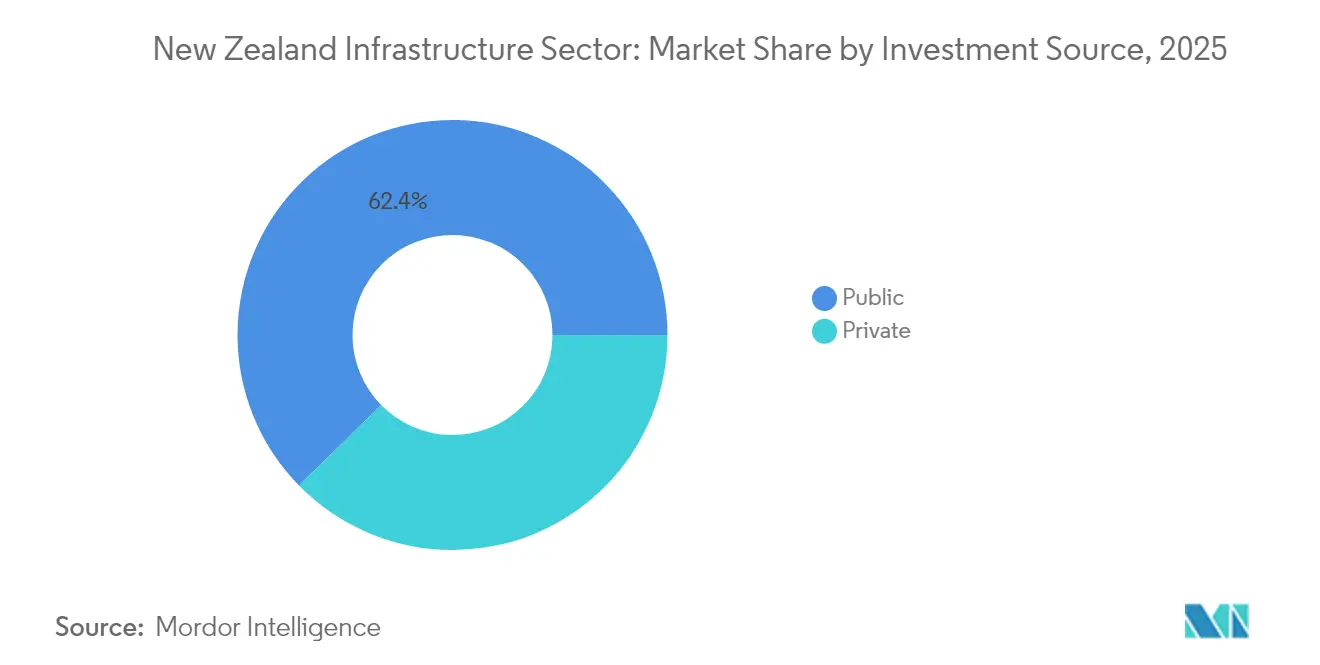

- Nach Investitionsquelle hielt die öffentliche Finanzierung im Jahr 2025 einen Marktanteil von 62,35 % am neuseeländischen Infrastruktursektor, während private Investitionen mit dem stärksten CAGR von 4,31 % für 2026–2031 verzeichnen.

- Nach Geografie erzielte Auckland im Jahr 2025 einen Umsatzanteil von 38,62 % am neuseeländischen Infrastruktursektor-Markt; Hamilton weist mit 3,73 % bis 2031 den höchsten prognostizierten CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des neuseeländischen Infrastrukturmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Landesweiter Infrastrukturaufschwung gestützt durch das NZ-Upgrade-Programm | +1.2% | National, konzentriert in Auckland, Wellington, Christchurch | Mittelfristig (2–4 Jahre) |

| Nationale Verpflichtungen zu erneuerbaren Energien | +0.9% | National; Südinsel und geothermische Regionen | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach städtischem Nahverkehr in Auckland | +0.8% | Auckland mit Ausstrahlungseffekten auf andere Ballungsräume | Mittelfristig (2–4 Jahre) |

| Digitales Anlagenmanagement und vorausschauende Instandhaltung | +0.5% | National, frühe Einführung in Auckland und Wellington | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Landesweiter Infrastrukturaufschwung gestützt durch das NZ-Upgrade-Programm

Die nationale Infrastrukturpipeline hat 120 Milliarden USD überschritten, wobei 44 Milliarden USD im Bau sind und 11,6 Milliarden USD für die Ausgaben im Jahr 2025 vorgesehen sind.[1]Beehive (Chris Bishop) – „Nationale Infrastrukturpipeline im Wert von über 120 Milliarden USD” Siebzig Prozent der aufgeführten Projekte verfügen bereits über gesicherte Finanzierung, was die anhaltende politische Unterstützung trotz Haushaltsdruck unterstreicht. Mehr als 1.300 Projekte mit einem Wert von über 10 Millionen USD veranschaulichen die breite Beteiligung der Behörden, während der entstehende 30-Jahres-Nationale-Infrastrukturplan Klimaresilienz und digitale Integration in den Kern der künftigen Priorisierung einbettet.

Nationale Verpflichtungen zu erneuerbaren Energien treiben Investitionen an

Ein Ziel von 100 % erneuerbarem Strom katalysiert Netzaufrüstungen wie die 144-Millionen-USD-STATCOM-Anlage in Ōtāhuhu, die von Transpower und Hitachi Energy eingesetzt wurde. Die prognostizierte Stromnachfrage soll bis 2050 um 70 % steigen, was dazu geführt hat, dass allein im Jahr 2024 über 150 Erzeugungs-, Speicher- und Übertragungsprojekte angekündigt wurden.[2]Hitachi Energy – „Hitachi Energy und Transpower stärken das Netz für Neuseeland” Die Konsolidierung beschleunigt sich; der geplante Kauf von Manawa Energy durch Contact Energy für 1,86 Milliarden USD ist ein Beispiel für den Aufbau von Größenvorteilen entlang der Wertschöpfungskette.

Steigende Nachfrage nach städtischen Nahverkehrslösungen in Auckland

Der 5,493 Milliarden USD teure City Rail Link – ein 3,45 km langes Doppeltunnelprojekt, das im November 2025 fertiggestellt werden soll – bildet den Anker für Aucklands multimodale Erweiterung. Das Investitionsprogramm von Auckland Transport für 2024–2025 in Höhe von 1,352 Milliarden USD umfasst Investitionen in Schnellbusspuren, Fähren und Schienenfahrzeuge, um Staus zu reduzieren und Emissionen zu senken. Die Entwürfe beinhalten höhere Klimaresilienzstandards und Echtzeit-Überwachungssysteme, die die Lebensdauer von Anlagen verlängern und die Betriebskosten senken.

Einführung von digitalem Anlagenmanagement und vorausschauender Instandhaltung

Digitale Zwillinge und BIM-gestützte Anlagenmodelle verlagern die Instandhaltung von reaktiv zu vorausschauend. Die landesweite Erfassung von Zustandsdaten für das Staatsstraßennetz durch WSP zeigt, wie automatisierte Sensorik Lebenszyklusentscheidungen verbessert. Untersuchungen unterstreichen, dass 99 % der in 30 Jahren benötigten Infrastruktur bereits vorhanden ist, sodass eine Verlängerung der Lebensdauer um 15–20 % durch digitale Optimierung entscheidend ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schwerwiegender Fachkräftemangel | -0.7% | National; akut in Auckland und Canterbury | Mittelfristig (2–4 Jahre) |

| Volatilität der Baukosten | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Öffentlicher Widerstand gegen Neubauprojekte auf der grünen Wiese | -0.5% | Städtische und stadtnahe Gebiete in Wellington und Auckland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegender Fachkräftemangel begrenzt die Projektdurchführung

31,9 % der Bauunternehmen nennen Arbeitskräftemangel als ihre Haupteinschränkung, obwohl 25.000 Arbeitnehmer zusätzliche Stunden suchen, was auf Allokationsineffizienzen hindeutet. Einwanderungsbeschränkungen verschärfen die Lücken in spezialisierten Gewerken, insbesondere bei gleichzeitigen Großprojekten in Auckland und Canterbury. Branchenausbildungsinitiativen werden ausgebaut, doch die Verzögerung in der Qualifikationspipeline dürfte die Ausführungskapazität bis 2028 begrenzen.

Anhaltende Volatilität der Materialkosten stört Budgets

Die Baukosteninflation kühlte sich 2024 auf 1,1 % ab, nachdem sie 2022 mit 14 % ihren Höhepunkt erreicht hatte, doch Macromonitor prognostiziert für 2025 immer noch einen Anstieg von 2,8 %. Langfristige Verkehrs- und Versorgungsarbeiten bleiben anfällig für verzögerte Beschaffung und Vertragsneubewertung, was die Beteiligten zu flexibleren Risikoverteilungsstrukturen drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktursegment: Versorgungswirtschaft überholt die traditionelle Dominanz des Verkehrs

Die Verkehrsinfrastruktur erwirtschaftete im Jahr 2025 35,42 % des neuseeländischen Infrastruktursektormarkts, angeführt vom City Rail Link und einem nationalen Landverkehrsprogramm im Wert von 20,16 Milliarden USD. Dennoch soll die Versorgungsinfrastruktur dank Netzaufrüstungen, Wasserkraftwerksanierungen und der im Rahmen von Local Water Done Well verknüpften Wasserdienstleistungsreform jährlich um 3,88 % wachsen.

Renovierungen dominieren die Ausgaben im Versorgungsbereich. Die Initiative Local Water Done Well lenkt Kapital in die Leckreduzierung, die Nachrüstung von Sturmresilienz und die Kontrolle von Nährstoffabflüssen. Die ab 2025 verpflichtende CO₂-Bilanzierung drängt Versorgungsunternehmen zu Materialien mit geringem eingebettetem Kohlenstoff und zu Modellen der Kreislaufbeschaffung. Der Verkehr beansprucht nach wie vor den Löwenanteil des Neubaus, doch die digitale Lebenszyklusverwaltung ermöglicht die Zusammenführung von Erneuerungs- und Erweiterungsarbeitsströmen, was Instandhaltungsrückstände abbaut und Investitionskapital für Kapazitätsprojekte freisetzt.

Nach Bauart: Renovierung gewinnt angesichts alternder Anlagen an Dynamik

Renovierungsprojekte, die mit einem CAGR von 4,05 % wachsen, gemäß der Feststellung von Te Waihanga (Neuseeländische Infrastrukturkommission), dass 99 % der benötigten Anlagen bereits vorhanden sind, was den Fokus auf die Instandhaltung schärft. Lokale Behörden wie der Waitomo District Council führen dreijährige Erneuerungsprogramme für Wasser-, Abwasser- und Regenwassersysteme durch.

Neubau liefert im Jahr 2025 immer noch 64,12 % der Marktgröße des neuseeländischen Infrastruktursektors, hauptsächlich durch Autobahnkorridore und Krankenhausaufrüstungen. Auch hier überwiegt die Nachverdichtung auf Brachflächen gegenüber der Erschließung auf der grünen Wiese, was mit Planungsvorschriften und der Stimmung in der Gemeinschaft übereinstimmt. BIM verbessert die Renovierungsgenauigkeit, während die Green-Star-Zertifizierung über beide Bauarten hinweg zunimmt und Energieeffizienz- sowie Sozialwirkungsmetriken in die Ausschreibungsbewertung einbettet.

Nach Investitionsquelle: Beschleunigung des Privatkapitals gestaltet die Finanzierungslandschaft um

Öffentliche Ausgaben lieferten im Jahr 2025 62,35 % des Marktanteils des neuseeländischen Infrastruktursektors, gestützt durch einen Infrastrukturrahmen von 6,8 Milliarden USD im Haushalt 2025. Dennoch beschleunigt sich das Wachstum des Privatkapitals mit einem CAGR von 4,31 %, angetrieben durch PPP-Reformen vom November 2024, die den Risikotransfer, die Anerkennung von Angebotskosten und die Streitbeilegung vereinfachen.

Der neuseeländische Infrastruktursektor-Markt begrüßt globale Investoren nach dem Infrastruktur-Investitionsgipfel im März 2025. Ergänzende Mechanismen umfassen die abgabengestützten Strukturen von National Infrastructure Funding and Financing Limited für regionales Breitband und ländliche Straßen. Auch die Anleiheemission steigt, wie das Angebot von Infratil vom Mai 2025 zur Finanzierung von Energie- und Rechenzentrumsanlagen zeigt.

Geografische Analyse

Die Kapitalallokationen sind nach wie vor stark auf die Nordinsel ausgerichtet, was die Bevölkerungskonzentrationen und Frachtkorridore widerspiegelt. Aucklands Anteil an der Marktgröße des neuseeländischen Infrastruktursektors bleibt durch Transport- und Wassermegaprojekte verankert, doch die weiteren Korridore im Waikato und in der Bay of Plenty ziehen Ausstrahlungseffekte für Fertigungs- und Logistikanlagen an und diversifizieren künftige Arbeitsströme.

Investitionen auf der Südinsel konzentrieren sich auf die Erneuerung von Wasserkraftanlagen und die Netzresilienz, was Canterbury ein größeres Versorgungsprofil verleiht. Elektrische Frachtversuche zwischen den Hafenknoten Dunedin und Invercargill verdeutlichen die sektorübergreifende Konvergenz zwischen Energie und Verkehr.

Kleinere Regionen wie Taranaki nutzen Fördermittel aus der Mineralstrategie, um die Gewinnungsinfrastruktur neu zu beleben, während der regionale Infrastrukturfonds in Höhe von 1,2 Milliarden USD gemischte Darlehens-Eigenkapital-Pakete für digitale Backhaul-Verbindungen, Hochwasserschutz und Tourismuseinrichtungen bereitstellt. Räumlich ausgewogene Ausgaben mildern politische Spannungen und erweitern die Auftragsmöglichkeiten für Auftragnehmer.

Regulatorisches Umfeld

Die Infrastrukturbereitstellung in Neuseeland unterliegt dem Building Act 2004 und den damit verbundenen Leistungsanforderungen des Building Code. Das MBIE verwaltet den Rahmen, während lokale Building Consent Authorities, in der Regel Gemeinden, Genehmigungen erteilen und Inspektionen durchführen. Die Compliance-Anforderungen werden durch die planmäßige Pflege des Building Code verschärft, einschließlich des jährlichen Aktualisierungsprogramms des MBIE und eines dreijährlichen Überprüfungszyklus (nächste geplante Aktualisierung 2028), zusammen mit gezielten Arbeitsprogrammen zu Holzrahmengebäuden bis zu drei Stockwerken, Erdbebenbewertung und Wetterdichtigkeit für mehrgeschossige Gebäude.

Auf der Angebotsseite legt der im Juli 2025 eingeführte Building Product Specifications-Rahmen einen formalen Weg zur Anerkennung ausländischer Bauprodukte fest, die festgelegte Standards erfüllen, wobei die Änderung 1 zur ersten Ausgabe am 2. April 2026 herausgegeben wurde. Das MBIE brachte außerdem am 2. Juli 2026 den Building Amendment Bill ein, der Änderungen wie einen 10-tägigen Fast-Track-Genehmigungsweg für berechtigte, mit Solaranlagen ausgestattete und nachhaltige Wohnhäuser sowie Anpassungen bei BCA-Betriebsabläufen und der Finanzierung der Bauforschung vorschlägt. Diese Aktualisierungen prägen den Genehmigungsdurchsatz und die Produktakzeptanz, was wiederum Projektzeitpläne und Beschaffungsentscheidungen beeinflussen kann.

Wertschöpfungskettenanalyse

Die Infrastruktur-Wertschöpfungskette in Neuseeland beginnt mit der langfristigen Projektidentifikation und -priorisierung (Zentralregierung, Te-Waihanga-Pipeline-Transparenz und Sektorbehörden), verläuft dann über Planung und Genehmigung, Beschaffung, Umsetzung sowie Betrieb und Instandhaltung über den gesamten Lebenszyklus. Die Umsetzung konzentriert sich auf Tier-1-Bauunternehmen und integrierte Dienstleister (zum Beispiel Fletcher Construction, Fulton Hogan, Downer), die Planungspartner, spezialisierte Subunternehmer und Ausrüstungslieferanten koordinieren. Gemeinden und nationale Behörden fungieren als Ankerkäufer für Verkehrs- und Versorgungsnetz-Erneuerungen.

Der Umfang der National Infrastructure Pipeline (im Berichtskontext werden über 120 Milliarden USD genannt) verstärkt die Notwendigkeit einer vorhersehbaren Bündelung und Sequenzierung, um die Kapazitäten von Planern, Bauunternehmen und Instandhaltern zu steuern. Vorgelagerte Inputs (Zuschlagstoffe, Zement, Stahl und spezialisierte Bauprodukte) bleiben Marktkonzentration und Importabhängigkeit ausgesetzt, was die Preisvolatilität und Verfügbarkeitsrisiken erhöht. Genehmigungen und Zulassungen begrenzen ebenfalls den Durchsatz, insbesondere im Rahmen von Resource-Management-Act-Verfahren, die zwischen lokalen Behörden variieren können, auch wenn sich die Politikrichtung zunehmend darauf verlagert, Angebotsbeschränkungen zu lockern und den Wettbewerb zu verbessern, einschließlich des Abbaus von Hürden für ausländische Bauprodukte und der Standardisierung von Compliance-Wegen. Nachgelagert spiegelt die Umsetzung zunehmend Lebenszyklusansätze wider, unterstützt durch Renovierungs- und langfristig ausgerichtete Instandhaltungsverträge, bei denen Anlageneigentümer digitale Planungswerkzeuge (BIM und Zustandsdatenerfassung) nutzen, um Erneuerungen zu priorisieren und die Kosten über den gesamten Lebenszyklus zu steuern.

Wettbewerbslandschaft

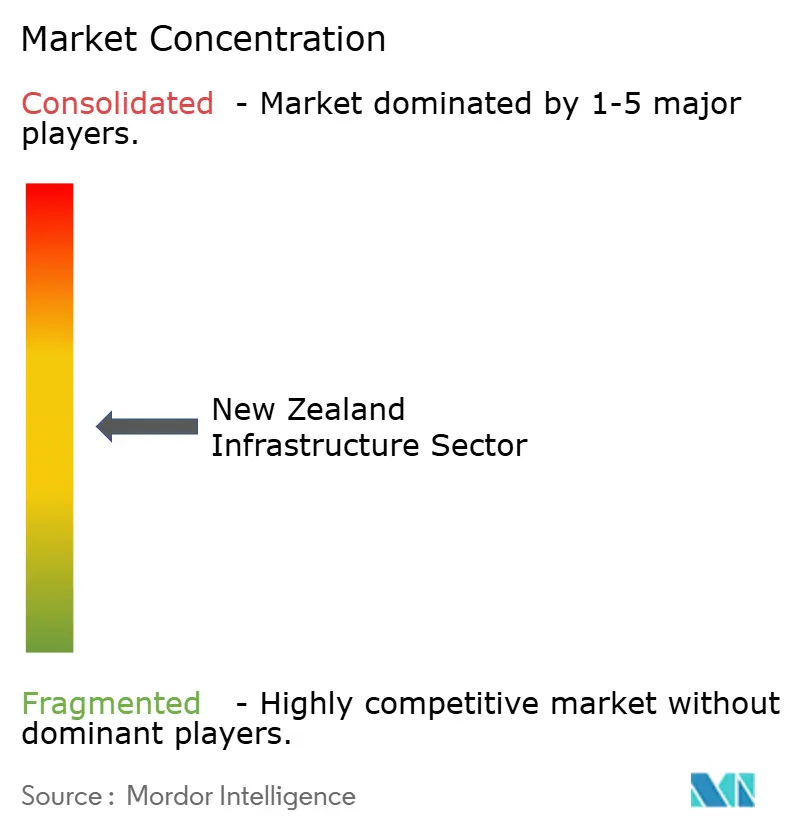

Der neuseeländische Infrastruktursektor-Markt weist eine moderate Konzentration auf. Fletcher Construction, Fulton Hogan und Downer Group machen den Großteil der Tier-1-Aufträge durch vertikal integrierte Design-Build-Maintain-Verträge aus. Internationale Marktteilnehmer mobilisieren projektspezifische Joint Ventures, was die Angebotsintensität und die Technologiestandards erhöht.

Die dedizierte Einheit Asset Management Services von Downer nutzt vorausschauende Analysen, um langfristige Instandhaltungskonzessionen zu gewinnen. Fletchers Investitionen in modulare Vorfertigung beschleunigen die Lieferung von Sozialinfrastruktur, während die Asphaltrecyclinginitiativen von Fulton Hogan mit den Beschaffungskriterien zur CO₂-Reduzierung übereinstimmen.

Weißer Fleck entsteht bei erneuerbaren Energien im Bereich Balance of Plant, intelligenten Wasserplattformen und Resilienz-Nachrüstungen. Nischenunternehmen mit spezialisierten BIM- oder Geoinformationsfähigkeiten gewinnen hochmargige Unteraufträge, und PPP-Konsortien verbinden zunehmend Baukonzerne mit Pensionsfonds-Eigenkapital und Facility-Management-Spezialisten.

Marktführer des neuseeländischen Infrastruktursektors

Fletcher Construction

Fulton Hogan Ltd

Downer Group

CPB Contractors Pty Ltd

Hawkins Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich auf finanzierte, umsetzungsreife Verkehrsnetz-Erneuerungen und Resilienzmaßnahmen sowie auf Versorgungsupgrades im Zusammenhang mit der Stärkung des Stromnetzes und der Erneuerung des Wassernetzes. Der Haushalt 2026 umfasste eine Kapitalinvestitionssteigerung von 7 Milliarden NZD, mit benannten Zuweisungen von 1,8 Milliarden NZD für die Cambridge-to-Piarere Expressway und 1,075 Milliarden NZD für Erneuerungen und Upgrades des KiwiRail-Netzes. Diese Positionen unterstützen eine klarere Pipeline für Tiefbauarbeiten, Bahnsysteme und damit verbundene professionelle Dienstleistungen.

Netzstabilitäts- und Kapazitätsinvestitionen schaffen ebenfalls Ausgabensichtbarkeit über Balance-of-Plant, Umspannwerksarbeiten sowie Hochspannungsbau und -inbetriebnahme, einschließlich des mit Hitachi Energy realisierten Ōtāhuhu-STATCOM im Rahmen eines im Berichtskontext genannten Programms im Wert von 144 Millionen USD. Reformen auf Systemebene erweitern den Fokus auf Programmmanagement, Standardisierung und industrialisierte Umsetzung. Te Waihanga veröffentlichte im Februar 2026 den National Infrastructure Plan 2026, und die formelle Antwort der Regierung am 16. Juni 2026 stimmte der Umsetzung aller 16 Empfehlungen in den Bereichen Planung, Instandhaltung, Priorisierung und Effizienz zu. Da Arbeitskräfteengpässe anhalten, geht die Einführung von Construction 4.0 (digitale Zwillinge, Automatisierung, Computer Vision und breitere BIM-Disziplin) über Pilotprojekte hinaus und wird bei größeren Programmen zur betrieblichen Anforderung, was die Nachfrage nach digitalen Umsetzungspartnern, Datenerfassung und vorausschauenden Instandhaltungswerkzeugen entlang von Verkehrskorridoren und Versorgungsnetzen erhöht.

Aktuelle Branchenentwicklungen

- Juli 2026: Waka Kotahi NZ Transport Agency leitete den Ausschreibungsprozess für die Erweiterung Cambridge bis Piarere der Waikato Expressway ein und treibt damit die Beschaffung für eine bedeutende Road of National Significance voran. Die Ausschreibung formalisiert ein mehrjähriges Arbeitsprogramm für Bauunternehmen und Zulieferpartner und unterstützt eine klarere Vorausplanung für Kapazität und Preisgestaltung im Vorfeld der Vergaben.

- Juni 2026: Waka Kotahi NZ Transport Agency unterzeichnete Verträge für physische Bauarbeiten mit Geovert und Waiotahi Contractors Ltd für Wiederherstellungsarbeiten am State Highway 2 in der Waioweka Gorge. Durch die Vergabe von Resilienz- und Wiederherstellungsarbeiten als eigenständige Pakete verbessert die Behörde die Umsetzungssicherheit bei kritischen Korridoren und stärkt die Nachfrage nach spezialisierten geotechnischen Kompetenzen, Hangstabilität und Straßenwiederherstellung.

- Mai 2026: VINCI Construction schloss die Übernahme der Baudivision von Fletcher Building, einschließlich Higgins Contractors und Brian Perry Civil, für rund 334 Millionen NZD ab. Die Transaktion verändert die Wettbewerbsdynamik im Tier-1-Segment des neuseeländischen Tiefbaus, indem sie einen globalen Bauunternehmer-Eigentümer tiefer in den lokalen Markt bringt, mit etablierten Umsetzungsteams und einem laufenden Instandhaltungs- und Projektportfolio.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt ist definiert als der Wert der Infrastruktur-Bauvorhaben in Neuseeland, die langlebige öffentliche und private Vermögenswerte schaffen, erweitern oder erneuern, wobei die Aktivität von der Projektvergabe bis zum Bauzeitplan verfolgt und in USD abgebildet wird.

Ausgeschlossene Bereiche: Eigenständige Wohngebäude, temporäre Baustelleneinrichtungen und Offshore-Anlagen sind von den Marktgesamtwerten ausgeschlossen.

Übersicht der Segmentierung

- Nach Infrastruktursegment

- Verkehrsinfrastruktur

- Versorgungsinfrastruktur

- Sozialinfrastruktur

- Gewinnungsinfrastruktur

- Nach Bauart

- Neubau

- Renovierung

- Nach Investitionsquelle

- Öffentlich

- Privat

- Nach Schlüsselstadt

- Auckland

- Wellington

- Christchurch

- Hamilton

- Übriges Neuseeland

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung der neuseeländischen Infrastrukturaktivität anhand öffentlicher Quellen wie Bau- und Preisveröffentlichungen von Stats NZ, Haushalts- und Fiskalstrategiedokumenten des neuseeländischen Finanzministeriums, Investitionsprogrammen von Waka Kotahi (NZ Transport Agency) und Pipeline-Momentaufnahmen von Te Waihanga (New Zealand Infrastructure Commission). Wir nutzen zudem Beschaffungsportale der Zentralregierung und öffentliche Ausschreibungsbekanntmachungen, um zu verstehen, was und wann vergeben wird, was wiederum die Phasierungsannahmen unterstützt.

Um das Bild aktuell zu halten, prüfen wir langfristige Pläne der Gemeinden, regulatorische und politische Aktualisierungen des Ministry of Business, Innovation and Employment sowie umfassendere makroökonomische Reihen der Reserve Bank of New Zealand, die die Umsetzungsbedingungen beeinflussen. Geschäftsberichte, Investorenpräsentationen und geprüfte Jahresabschlüsse von Unternehmen werden verwendet, um Umsatzexposition und Projektzeitpläne gegenzuprüfen. Wir durchsuchen zudem Patente und technische Veröffentlichungen, um zu erkennen, wo sich Standards oder Materialien ändern. Wo die öffentliche Berichterstattung nicht detailliert genug ist, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie sendungsbasierte Import- und Exportprüfungen wichtiger Bauzulieferungen als unterstützende Validierungssignale herangezogen. Die obige Quellenliste ist beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu zu bestätigen, was tatsächlich als Infrastruktur gezählt wird, wie Vertragsvergaben auf Umsetzungsjahre verteilt werden und welche Auswirkungen Kostenentwicklungen auf die gemeldeten Projektwerte haben. Wir sprechen mit einer Mischung aus Anlageneigentümern, Bauunternehmen, Ingenieur- und Beratungsteilnehmern sowie Material- und Ausrüstungsakteuren in ganz Neuseeland, damit Beschaffungstempo, Umfangsänderungen und Umsetzungsbeschränkungen in den Annahmen berücksichtigt werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 15% | |

| Mittleres Segment: 47% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 15% | Manager: 56% |

Marktdimensionierung und Prognose

Das Hauptmodell basiert auf einer Top-down- und Bottom-up-Logik, bei der die neuseeländische Infrastrukturaktivität aus Projektvergaben und öffentlichen Pipeline-Signalen zu annualisierten Ausgaben über Verkehrskorridore, Versorgungsnetze, soziale Infrastruktur und Förderanlagen rekonstruiert wird. Um Doppelzählungen zu vermeiden, werden vergebene Werte in aktuelle USD umgerechnet und über die geplanten Bauzeiträume verteilt, wobei nur im Geltungsbereich liegende Bauvorhaben in die Gesamtwerte einfließen.

Nachdem die Top-down-Gesamtwerte gebildet wurden, werden sie mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartig erfassten Vertragswerten, typischen Aufteilungen von Arbeitspaketen nach Projekttyp und einigen Preis-pro-Einheit-Prüfungen, wo öffentliche Einheiten vorliegen (zum Beispiel längenbasierte Netzerweiterungen oder Kapazitätserweiterungen). Zu den Eingabegrößen, die das Modell häufig beeinflussen, gehören die Aufteilung der Pipeline nach Phase (Planung, Beschaffung, Bau), staatliche Mittelzuweisungen und Neupriorisierungen, die Ausschreibungsdynamik, die Baukosteninflation und die Verfügbarkeit von Arbeitskräften, die die Umsetzung verzögern kann. Wenn ein Pipeline-Element keinen klaren Zeitplan oder keine klare Wertaufteilung aufweist, werden Lücken mithilfe konservativer Phasierungsregeln behandelt, die durch Interviews validiert und anschließend angepasst werden, falls sie im Widerspruch zu Beschaffungs- und Umsetzungssignalen stehen.

Für die Prognose wird eine Szenarioanalyse rund um den Zeitpunkt der Vergabe und Umsetzungsverzögerungen verwendet, und das Basisszenario wird an die Konsensmeinungen der Befragten zu Finanzierungskontinuität, Kapazitätsbeschränkungen und Kostenweitergabe im neuseeländischen Bauwesen angepasst.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die Ergebnisse mit unabhängigen Signalen übereinstimmen und nicht nur auf einem Datensatz beruhen. Wir vergleichen die modellierten Gesamtwerte mit externen Indikatoren wie Pipeline-Werten nach Phase, Hinweisen zur Haushaltsausführung und beobachteten Beschaffungsvolumina und untersuchen dann Ausreißer wie plötzliche Sprünge in einem einzelnen Jahr oder ungewöhnlich hohe implizierte Stückkosten.

Vor dem endgültigen Abschluss werden das Modell und die Annahmen schrittweise von einem weiteren Analysten überprüft, und Befragte werden erneut kontaktiert, wenn sich große Abweichungen bei Zeitplan, Umfang oder Preislogik zeigen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Finanzierungsanpassungen, umfangreichen Projektabsagen oder ungewöhnlichen Kostenschocks. Unmittelbar vor der Auslieferung wird eine erneute Durchsicht wichtiger öffentlicher Veröffentlichungen vorgenommen, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße des neuseeländischen Infrastruktursektors von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für die neuseeländische Infrastruktur unterscheiden sich häufig, da jede Quelle Infrastruktur etwas anders definiert und auch einen anderen Zeitpunkt zur Messung der Aktivität wählt, etwa jährliche Ausgaben, Vertragsvergaben oder den Gesamtwert der Pipeline. Abweichungen entstehen auch dadurch, wie mehrjährige Programme in Einjahresgesamtwerte phasiert werden und ob die Währungszeitpunkte auf dasselbe Basisjahr abgestimmt sind.

Einige Quellen berichten den Pipeline-Wert über Planung, Beschaffung und Bau hinweg, während andere nur das über einen Zeitraum hinzugefügte Wachstum darstellen, ohne eine jährliche Marktgröße anzugeben. Die Spannbreite vergrößert sich auch, wenn angrenzende Bauarbeiten in die Definition einbezogen werden oder wenn Vergabewerte nicht über die Bauzeiträume phasiert werden, und diese Lücken können verringert werden, wenn der Zeitpunkt der Vertragsvergabe und die geplante Umsetzung explizit modelliert werden, wie es bei der Konstruktion des Werts für 2025 bei Mordor Intelligence der Fall ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,60 Milliarden USD (2025) | |

| Globale Unternehmensberatung A | 204,00 Milliarden USD (2024) | Diese Zahl spiegelt einen für ein Quartal gemeldeten Gesamt-Pipeline-Wert wider, nicht eine jährliche Marktgröße, und sie umfasst mehrere Phasen wie Planung, Beschaffung und Bau, sodass sie nicht direkt mit den jährlichen Ausgaben im Geltungsbereich vergleichbar ist. |

| Fachverlag B | 10,80 Milliarden USD (2028) | Der Wert wird als kumulatives Wachstum über einen mehrjährigen Zeitraum kommuniziert und nicht als Marktgröße für ein einzelnes Jahr, und die Segmentierungssprache deutet auf breitere Kategorien hin, die je nach Einbeziehung angrenzende Bauaktivitäten mit einbeziehen können. |

Diese Benchmarks stimmen überein, sobald der Leser Pipeline-Gesamtwerte und mehrjährige Wachstumszuschläge von einer Einjahres-Infrastrukturausgabenzahl trennt. Wenn Phasierungsregeln, Ausschlüsse im Geltungsbereich und Währungszeitpunkte explizit gemacht werden, lässt sich die verbleibende Abweichung leichter auf wenige klare Modellierungseingaben zurückführen statt auf verborgene Annahmen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des neuseeländischen Infrastruktursektor-Markts?

Der Markt beläuft sich im Jahr 2026 auf 15,09 Milliarden USD und soll bis 2031 bei einem CAGR von 3,33 % auf 17,78 Milliarden USD wachsen.

Welches Segment wächst innerhalb des neuseeländischen Infrastruktursektor-Markts am schnellsten?

Die Versorgungsinfrastruktur führt das Wachstum mit einem CAGR von 3,88 % für 2026–2031 an, angetrieben durch Projekte im Bereich erneuerbare Energien und Wasserdienstleistungen.

Wie bedeutend sind private Investitionen in der neuseeländischen Infrastrukturpipeline?

Private Finanzierung hält 37,65 % des aktuellen Werts, expandiert jedoch mit einem CAGR von 4,31 %, unterstützt durch überarbeitete PPP-Regeln und Investorenansprache.

Was sind die größten Herausforderungen bei der Projektdurchführung?

Fachkräftemangel, verbleibende Volatilität bei Baumaterialien und komplexe Genehmigungsverfahren sind die drei größten Durchführungshemmnisse.

Warum steigen die Renovierungsausgaben schneller als der Neubau?

Da 99 % der benötigten Anlagen bereits gebaut sind, priorisieren Eigentümer Erneuerungszyklen, um die Lebensdauer zu verlängern, die CO₂-Intensität zu reduzieren und die Gesamtlebenszykluskosten zu kontrollieren.

Welche Stadt dominiert die Infrastrukturausgaben in Neuseeland?

Auckland beansprucht 38,62 % der nationalen Infrastrukturausgaben dank großer Schienen-, Schnellbus- und Wasseraufrüstungsprogramme, obwohl Hamilton die schnellste Wachstumsdynamik aufweist.

Seite zuletzt aktualisiert am: