BFSIにおけるITSM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

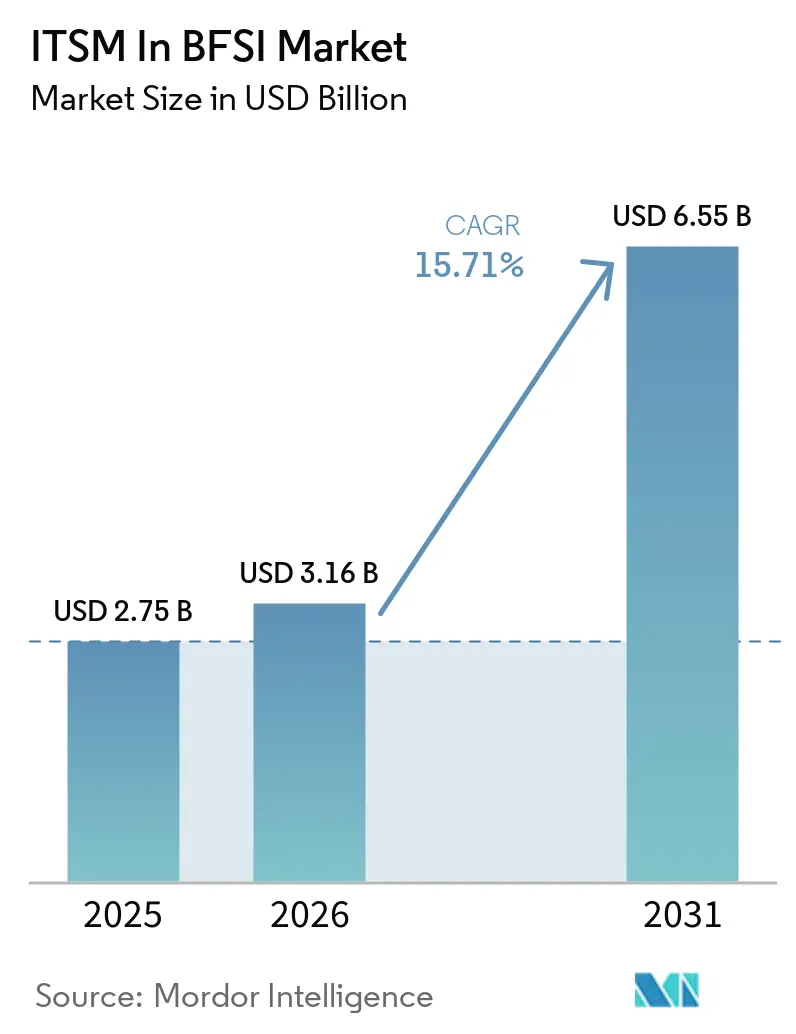

| 市場規模 (2026) | 3.16 十億米ドル |

| 市場規模 (2031) | 6.55 十億米ドル |

| 成長率 (2026 - 2031) | 15.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるBFSIにおけるITSM市場分析

BFSIにおけるITSM市場規模は、2025年に27.5 ビリオン 米ドル、2026年に31.6 ビリオン 米ドルと予測され、2031年までに65.5 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 15.71%で成する見込みです。

BFSIにおけるITSM市場は、銀行、保険会社、金融インフラプロバイダーがサービス管理を運用レジリエンス、監査対応、テクノロジーリスクの厳格な監視と整合させる中で前進しています。BFSIにおけるITSM市場はまた、インシデント対応におけるAIの幅広い活用によっても支持を得ています。これは、機関が証拠の追跡可能性や内部統制を損なうことなく、より迅速な解決を期待するようになっているためです。クラウドデリバリーはBFSIにおけるITSM市場を強化しています。管理されたアップグレードにより、機関は急速に変化する規制環境においてワークフロー、レポートテンプレート、コンプライアンス記録を最新の状態に保つことができるためです。BFSIにおけるITSM市場のベンダーは、モジュールの基本的な幅よりも、ワークフロー品質、AIガバナンス、サービス運用をリスク・コスト・サードパーティ監視と接続する能力で競争しています。BFSIにおけるITSM市場の機会は、機関が断片化したツールを置き換え、AIによるサポートのために知識資産を形式化し、複雑な移行・ガバナンス業務の管理にサービスパートナーを活用している領域で最も強く残っています。

主要レポートのポイント

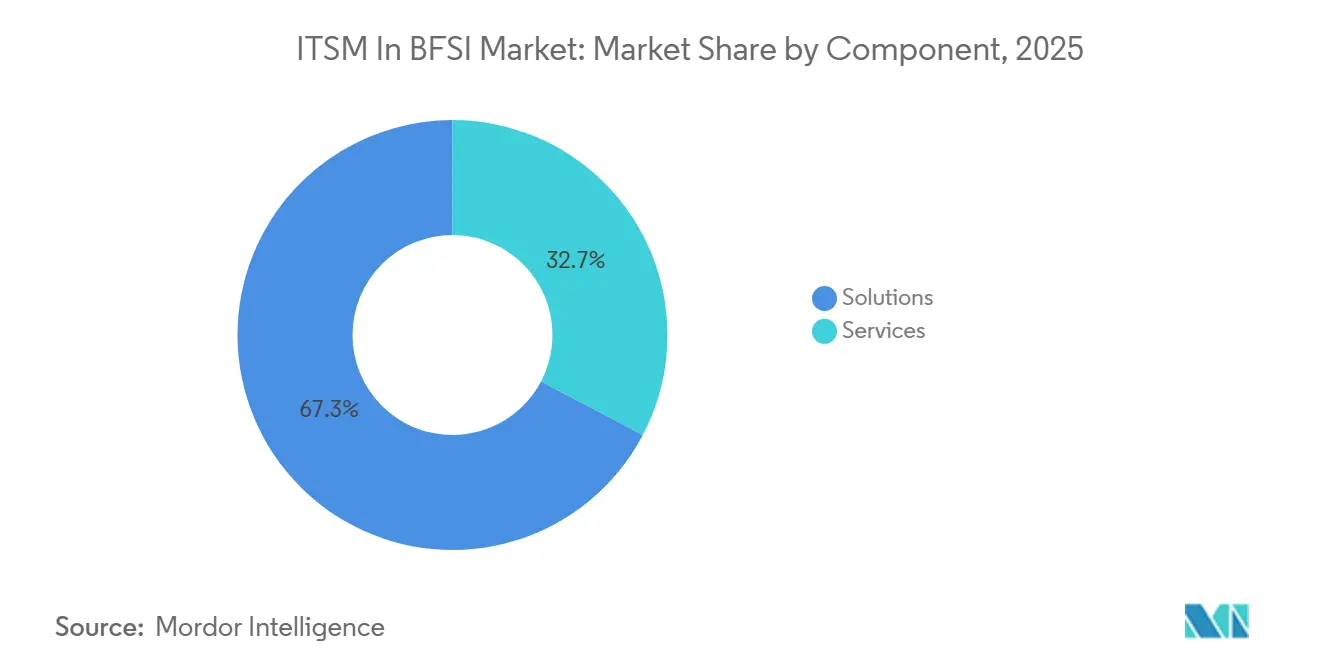

- コンポーネント別では、ソリューションが2025年に67.30%のシェアを占め、サービスは2031年にかけて15.35%のCAGRで拡大する見込みです。

- デプロイメント別では、クラウドが2025年のBFSIにおけるITSM市場規模の68.10%を占め、2031年にかけて14.90%の最高CAGRを記録する見込みです。

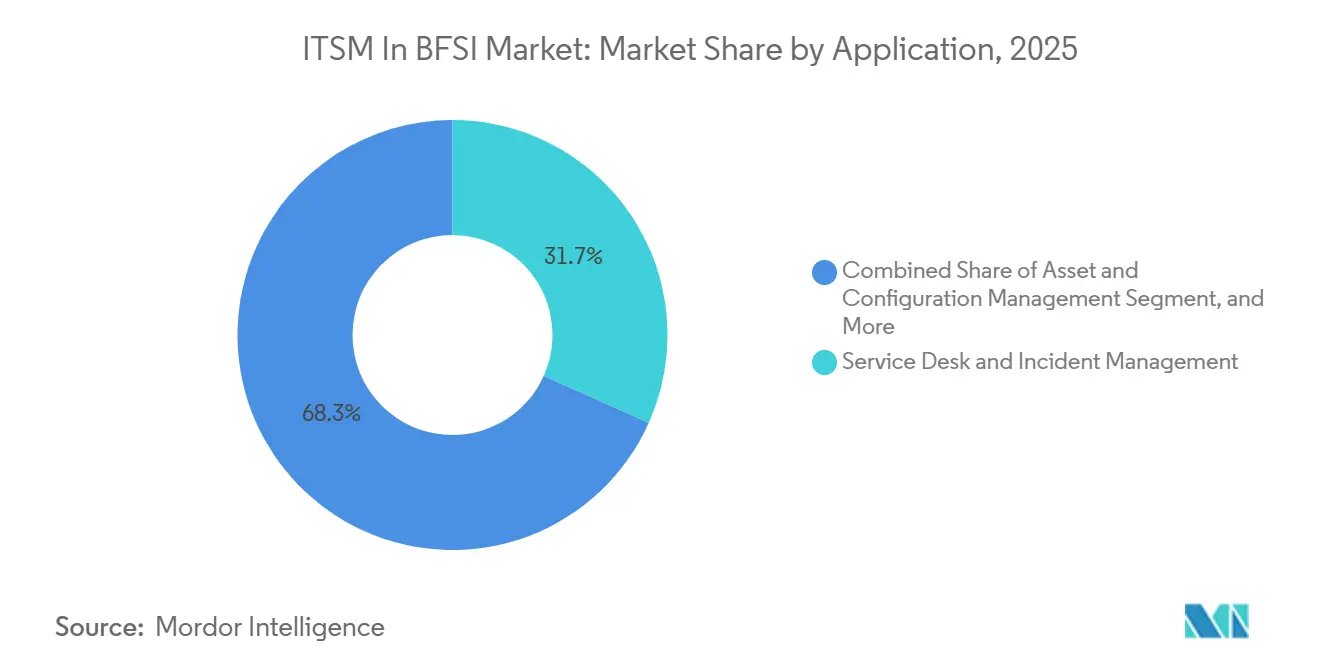

- アプリケーション別では、サービスデスクおよびインシデント管理が2025年に31.70%のシェアでトップとなり、ナレッジ管理は2031年にかけて15.05%のCAGRで成長する見込みです。

- 企業規模別では、大企業が2025年に66.25%のシェアを獲得し、中小企業は2031年にかけて15.25%のCAGRで前進する予測です。

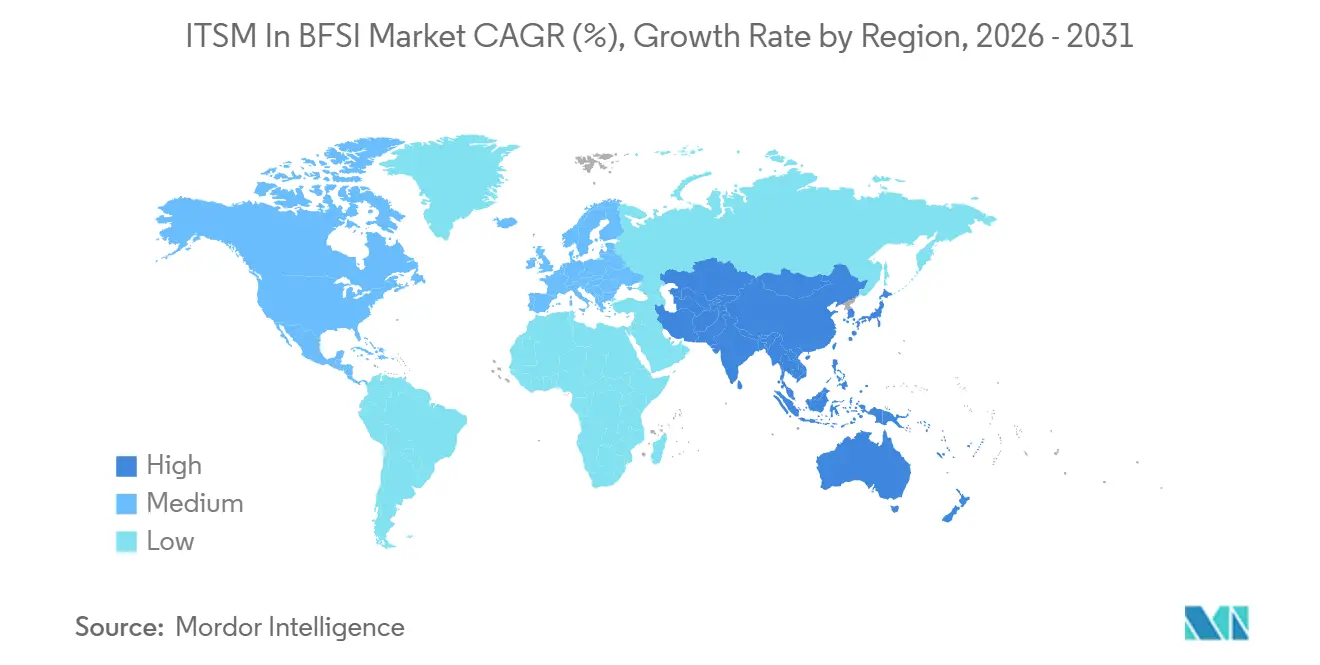

- 地域別では、北米が2025年に40.15%のシェアでトップとなり、アジア太平洋地域は2031年にかけて15.30%のCAGRで最速成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

BFSIにおけるグローバルITSM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生成AI対応インシデント解決とワークフロー自動化 | +3.8% | グローバル、北米およびアジア太平洋地域に集中した強度 | 短期(2年以内) |

| 規制されたBFSI環境におけるクラウドネイティブサービス管理の採用 | +3.2% | グローバル、主に北米とヨーロッパ | 中期(2〜4年) |

| 監査対応の変更・リスク・コンプライアンスワークフロー | +2.5% | ヨーロッパ、北米 | 短期(2年以内) |

| ITSM内のFinOpsおよびサービスコストガバナンス | +1.8% | グローバル、マルチクラウドが多い北米およびアジア太平洋地域最も強い | 中期(2〜4年) |

| 銀行・保険会社におけるハイブリッドワーク環境のサービスデリバリーへの期待 | +1.4% | グローバル、特に北米とヨーロッパ | 短期(2年以内) |

| IT以外への低コードエンタープライズサービス管理の拡大 | +0.9% | グローバル、アジア太平洋地域と北米での採用が最速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AI対応インシデント解決とワークフロー自動化

BFSIにおけるITSM市場は、特に金融機関がより迅速な初回解決とより良い内部サポートの可用性を求める中で、サービスワークフロー内での生成AIへの明確なシフトから恩恵を受けています。コモンウェルス銀行は2025年にMicrosoft Teamsを通じてChatITアシスタントを1,000人以上のフロントラインの従業員に展開し、このツールはデバイスおよび接続インシデントを2分以内に解決しました。これにより、AIが日常業務における遅い多段階のヘルプデスクルーティングを置き換えられることが示されました。BFSIにおけるITSM市場はまた、AIが労働配分を変える方法によっても形成されています。定型的なチケット業務が自動処理に移行する一方で、人間のチームは例外レビュー、ポリシーの整合、自動化されたアクションの検証により多くの焦点を当てるようになっています。ServiceNowとFiservは2026年1月に戦略的コミットメントを拡大し、Fiservは数千の金融機関クライアントをサポートするITおよびカスタマーサービス環境全体にNow Assist for Financial Services OperationsおよびITSMを展開しました[1]ServiceNow、「ServiceNowとFiservが金融サービスのAI主導変革を加速するための戦略的コミットメントを拡大」、ServiceNow Newsroom、newsroom.servicenow.com。2026年4月に発表された査読済み研究では、大規模言語モデルとワークフロー自動化を組み合わせたアーキテクチャが、自律型ITサービス環境におけるインシデント解決、変更管理、問題管理に技術的に実行可能であることが確認されました。金融安定理事会も2026年6月に、金融機関における安全なAI採用はデータ品質、モデルリスク管理、サードパーティAIガバナンスに依存すると述べており、これによりガバナンス能力がBFSIにおけるITSM市場の中心に位置し続け、オプションではないことが確認されています。

規制されたBFSI環境におけるクラウドネイティブサービス管理の採用

BFSIにおけるITSM市場では、コンプライアンスチームが最新のワークフロー、安定した監査証拠、ローカルパッチサイクルへの依存度の低減を必要としているため、クラウドネイティブデリバリーへの需要が高まっています。欧州銀行監督機構は、DORAが2025年1月17日から適用可能となったことを指摘しており、これによりICTリスク管理、インシデント報告、サードパーティ情報要件がヨーロッパ全域の金融機関の運営環境に直接組み込まれました。その状況において、BFSIにおけるITSM市場はクラウドプラットフォームを優先しています。管理されたアップグレードにより、規制変更とワークフロー変更の間のラグが短縮され、個別のローカルインストールを維持する運用負担が軽減されるためです。このドライバーはまた、BFSIにおけるITSM市場でのベンダーとの長期的な関係を支持しています。変更、インシデント、コンプライアンス記録がクラウドプラットフォーム内に置かれると、購入者はそれらの記録の継続性を中断させる可能性のある移行に慎重になるためです。同じドライバーが実行リスクを排除するわけではありません。移行は依然として、単一の切り替えイベントではなく、規律あるデータクリーンアップ、明確なロールバック計画、段階的な運用変更に依存しているためです。その結果、BFSIにおけるITSM市場でのクラウド採用は、単なるホスティング決定としてではなく、運用レジリエンスに結びついたガバナンスプログラムとして前進しています。

監査対応の変更・リスク・コンプライアンスワークフロー

BFSIにおけるITSM市場は、規制された購入者が通常業務の一部として防御可能な変更・リスク・インシデント記録を生成するサービスプラットフォームを期待するようになったという、シンプルな調達の現実によって推進されています。BMCは2025年1月に、BBVAが8つの地域にわたる16の断片化したITSMおよびITOMシステムを1つのBMC Helixフレームワークに統合し、変更関連インシデントを56%削減したと報告しており、プラットフォーム統合をコンプライアンス対応と直接結びつけました。BFSIにおけるITSM市場では、これによりサービス管理が、監督レビュー中に機関がレジリエンスとプロセス規律を証明するのを助けるコントロールレイヤーになります。この効果はインシデント対応よりも広く、同じシステムが変更ワークフロー、サービス依存関係、監査記録、内部承認にわたる追跡可能性をサポートするようになっています。このドライバーはまた、BFSIにおけるITSM市場での支出に持続性を加えます。規制テンプレート、レポートロジック、またはコントロールの期待が時間とともに変化する際に、機関はワークフローを最新の状態に保つ必要があるためです。その結果、コンプライアンス証拠を日常の運用プロセスに結びつけるプラットフォームとサービスへの安定した需要が生まれています。レビューサイクル中にのみ証拠を生成するのではなく、日常的に生成するためです。

ITSM内のFinOpsおよびサービスコストガバナンス

BFSIにおけるITSM市場はまた、サービスチームと財務チームがクラウド、ソフトウェア、AI環境全体で運用アクションと支出規律を結びつけるにつれて前進しています。FinOps財団は2025年に、FinOpsチームがITサービス管理、IT資産管理、IT財務管理機能とますます連携していると報告し、また実践者の98%がAI関連のテクノロジー支出を管理していることも明らかにしました。BFSIにおけるITSM市場では、コスト責任がクラウド請求書に限定されなくなり、サービスカタログ、チャージバックロジック、使用量コントロール、承認ワークフローにも影響するため、これが重要です。これにより、事後に別のチームにコストレビューを送るのではなく、通常の運用プロセス内でサービスレベルのコスト帰属を表できるプラットフォームへの購入者の関心が高まっています。BFSIにおけるITSM市場は、したがって、サービス決定を予算の可視性、ポリシーの施行、内部レビューと外部監視の両方のための証拠の追跡可能性と結びつけることができるベンダーを評価しています。実際の効果として、コストガバナンスがプラットフォーム評価の一部となっており、特に機関がマルチクラウドおよびAI集約型環境で運営している場合に顕著です。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーITSM移行リスクとプロセス再設計の負担 | -2.1% | グローバル、オンプレミスITSMが広く残るドイツ、日本、南アジアで最も深刻 | 中期(2〜4年) |

| データレジデンシー、プライバシー、モデルガバナンスの制約 | -1.6% | グローバル、EU、インド、アジア太平洋新興市場で規制圧力が最も高い | 長期(4年以上) |

| コアバンキングおよびセキュリティスタック全体の高い統合複雑性 | -1.2% | グローバル、20以上のレガシーポイントソリューションを運用する複数地域の銀行で最も強い | 中期(2〜4年) |

| ツールの乱立と利用者採用抵抗によるチェンジファティーグ | -0.8% | グローバル、同時並行のプラットフォーム統合を進める中規模機関で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーITSM移行リスクとプロセス再設計の負担

BFSIにおけるITSM市場は依然として、パッチ、カスタムコネクタ、プロセスの回避策によって長年にわたって拡張されてきたレガシー資産という形の大きな障壁に直面しています。これにより、購入者が新しいプラットフォームから価値を得る前に、ワークフローを再設計し、サービス記録をクリーンアップし、運用モデルを整合させる必要があることが多いため、BFSIにおけるITSM市場の成長が遅れています。この課題は、銀行や保険会社が共通の運用標準ではなくローカルプロセスの例外を中心に構築された古いオンプレミスサービスデスクをまだ運用している場合に最も強くなります。機関がモダナイゼーションにコミットした場合でも、作業は複数のフェーズにわたって延び、大規模なプラットフォームプログラム後に取締役会や運用チームが期待する生産性向上が遅れることがよくあります。この制約は、BFSIにおけるITSM市場における製品機能の欠如ではなく、長年にわたって蓄積されたプロセスの差異を解きほぐす運用上の負担に関するものです。そのため、移行パートナー、段階的デリバリー、ガバナンス規律がBFSIにおけるITSM市場での採用成功に不可欠であり続けています。

データレジデンシー、プライバシー、モデルガバナンスの制約

BFSIにおけるITSM市場はまた、AI対応サービスワークフローが機密性の高い運用情報や顧客関連情報を処理する可能性があるため、データレジデンシー、プライバシー、モデルガバナンスのルールによっても制約されています。金融安定理事会は2026年6月に、金融機関における責任あるAI利用はデータ品質、モデルスク、サードパーティガバナンスに関する強力なコントロールに依存すると明確にしており、これらの要件はガバナンスフレームワークが不完全な場合に展開を自然に遅らせます。BFSIにおけるITSM市場は、したがって、AI豊富なクラウドワークフローを実行する準備ができている機関と、より高い機密性のユースケースのためにプライベートクラウドまたは管理された内部環境を依然として好む機関との間の分断を示しています。みずほフィナンシャルグループは2026年5月にこの圧力に対処し、部門レベルのアクセスコントロール、シングルサインオン、完全な監査ログ、および金融庁のAIガイダンスとの整合を備えたDify Enterpriseのエージェント開発環境を展開しました[2]みずほフィナンシャルグループ、「現場主導のAI開発を全社展開へ Dify Enterpriseを構築」、PR Times、prtimes.jp。この例は、ガバナンスへの投資が展開を可能にすることを示していますが、同時にBFSIにおけるITSM市場が機関や地域を問わず均一なペースで進まない理由も示しています。ガバナンスアーキテクチャが不完全な場合、プライバシーとレジデンシーの懸念がプラットフォームの選択、AIロールアウト計画、クロスボーダー運用モデルを遅らせ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがリードを維持し、サービスはガバナンス業務から恩恵を受ける

ソリューションは2025年のBFSIにおけるITSM市場シェアの67.30%を占めており、規制された環境において機関が断片化したツール購入よりもパッケージ化されたワークフローカバレッジを依然として強く好んでいることを示しています。BFSIにおけるITSM市場では、この傾向は、機関が展開リスクを低減したい場合に、変更管理、ディスカバリー、CMDBサポート、コンプライアンスレポートなどの事前設定された機能の価値を反映しています。BFSIにおけるITSM市場の購入者はまた、ソリューション主導の調達を使用して、チームがサポート、文書化、内部レビュー中に防御しなければならない並行ツールの数を削減しています。これにより、監査対象の機関がワークフロー、サービス記録、コントロール証拠全体の一貫性を重視するため、ソリューション層は構造的に強固に保たれています。また、購入者が初期採用後にコアITSMから隣接するガバナンスおよび運用モジュールに拡張することが多いため、より大きなプラットフォーム契約を支持します。

サービスは2026年から2031年にかけて15.35%のCAGRで成長する見込みであり、ソフトウェアが依然として大きな収益基盤であるにもかかわらず、より速く動くコンポーネントとなっています。BFSIにおけるITSM市場では、このパターンは、定型的な実装作業からAIガバナンス、例外処理、運用モデル設計、コントロール整合に関するより高付加価値のアドバイザリー活動へのシフトを反映しています。Freshworksとユニシスは2025年2月に、120カ国以上の中堅市場および大企業顧客をターゲットとした戦略的パートナーシップを発表し、チャネル能力がソフトウェア販売と同様にサービスデリバリーを中心構築されていることを示しました。BFSIにおけるITSM業界は、したがって、自動化がサービス需要を排除するとは見ていません。自動化は作業をより機密性が高く、より専門的なタスクにシフトさせるためです。実際には、BFSIにおけるITSM市場は、機関が移行サポート、AIの監視、運用変更管理、規制されたプロセスのための証拠準備を必要とする場所でサービス収益を生み続けています。

デプロイメント別:クラウドがベースをリードし、ハイブリッドが高機密性の役割を維持

クラウドは2025年のBFSIにおけるITSM市場規模の68.10%を占め、管理されたデリバリーが新規および拡張実装の大部分においてデフォルトアーキテクチャとなっていることを確認しています。BFSIにおけるITSM市場では、クラウドがこの地位を獲得したのは、機関が分散したチーム全体でより迅速なアップグレード、弾力的なキャパシティ、更新されたコンプライアンスワークフローのより容易な展開を重視しているためです。クラウドはまた、2031年にかけて14.90%のCAGRで拡大する見込みであり、主要なデプロイメントモデルが勢いを失う成熟したセグメントではなく、依然として最速で成長していることを示しています。ServiceNowは2026年も金融サービスプラットフォームの機能を拡大し続け、四半期リリースにコンプライアンスおよびPCI関連機能を含めました。これにより、遅いローカルパッチサイクルよりも継続的デリバリーの優位性が強調されています。この運用ロジックは、規制スケジュールとサービス継続性が最新のワークフローと最新のコントロールテンプレートに依存するクラウドデリバリーへの購入者の信頼を強化しています。

ハイブリッドおよびオンプレミスモデルは、一部のワークロードが依然として高いデータ機密性、ローカルコントロールの期待、または複数の管轄区域にわたる段階的なモダナイゼーション計画を伴うため、BFSIにおけるITSM市場で引き続き関連性を持っています。これが、クラウドが最大かつ最速で成長するポジションを持っているにもかかわらず、BFSIにおけるITSM市場がクラウドのみの構造にシフトしていない理由です。BMCのBBVAの例は、大規模な複数地域の機関が断片化した地域システムを単一の運用モデルに統合しながら、段階的なアーキテクチャの選択に依存できることを示しました。多くの機関では、ハイブリッドデプロイメントは、データ、統合、内部責任が再編成される間にサービス継続性を保護する移行パスとして機能しています。BFSIにおけるITSM業界は、ガバナンスの成熟度が地域、事業部門、ユースケースによって異なるため、これらの混合アーキテクチャを引き続きサポートしています。その結果、クラウドは支出の戦略的中心であり続け、ハイブリッド環境は機密性の高いプロセスを保護し、大規模な移行を管理可能に保っています。

アプリケーション別:サービスデスクがコアを維持し、ナレジ管理がAIの関連性を高める

サービスデスクおよびインシデント管理は2025年に31.70%のシェアを占め、ダウンタイムが顧客アクセス、コントロールパフォーマンス、監督上の精査に直接影響するセクターにおいて、アンカーアプリケーションとしての地位を維持しています。BFSIにおけるITSM市場はこのアプリケーション層に依存しています。より広いプラットフォームの約束はすべて、インシデントを迅速かつ一貫して検出、ルーティング、文書化、解決する能力から始まるためです。この役割は、追跡可能なインシデント対応、タイムリーなエスカレーション、サポートチーム全体でのアクションの明確な証拠を必要とするレジリエンスルールの下でより重要になります。BFSIにおけるITSM市場では、資産・構成管理も重要です。サービス品質と自動化品質は、信頼できる構成データと正確な依存関係の可視性に依存しているためです。変更・リリースワークフローは同じコントロールロジックと密接に結びついており、変更規律の弱さが運用上の問題をより広いコンプライアンス上の影響を持つ報告可能なイベントに変える可能性があります。

ナレッジ管理は2026年から2031年にかけて15.05%のCAGRで成長する見込みであり、AIによるサポートモデルが正確で最新の管理された知識資産に依存するため、最速で成長するアプリケーションとなっています。eGainは2026年3月にリテールバンキング向けAIナレッジスイートを発売し、コンプライアンス、ガイド付きインタラクション、エンタープライズナレッジガバナンスのための組み込みサポートを備え、ベンダーがナレッジを静的なドキュメントとして扱うのではなくコントロール層として製品化していることを示しました[3]eGain、「eGainがリテールバンキング向けAIナレッジスイートを発売」、GlobeNewswire、globenewswire.com。BFSIにおけるITSM市場はこのセグメントにより多くの重みを与えています。ナレッジガバナンスの弱さがAIの応答を損ない、一貫性のないフロントラインガイダンスを生み出し、機関を運用上および行動上のリスクにさらす可能性があるためです。Atlassianは第3四半期FY26の株主書簡で、サービスコレクションの顧客の60%がIT以外の機能にプラットフォームを使用していると報告しており、サービスワークフローと知識資産がより広いエンタープライズサービスモデルに移行しているという見解を支持しています。この広いユースケースは、管理された知識が同じプラットフォーム環境全体でIT、人事、財務、法務、サービスリクエストワークフローをサポートするようになるため、BFSIにおけるITSM市場の対応可能な範囲を拡大します。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

企業規模別:大規模機関が支出をリーし、中小企業が採用を加速

大企業は2025年に66.25%のシェアを占め、コンプライアンス負担の大きさ、IT資産の広さ、サービス環境の複雑さを反映しています。これにより、大規模な銀行や保険会社はBFSIにおけるITSM市場で明確な支出リードを持っています。より多くのユーザー、より多くのアプリケーション、より多くの地域、より小規模なピアよりも多くの正式なコントロール要件を管理しているためです。BFSIにおけるITSM市場はまた、複数の事業部門にわたってエンタープライズスケールのレジリエンス、サービスの可視性、監査サポートを証明できるベンダーを評価しています。したがって、大規模アカウントの競争は、ワークフローカバレッジの幅、プラットフォームガバナンスの強さ、リスクとサービスデータを1つの運用モデルに統合する能力を中心に展開されます。これらの購入者は依然として、BFSIにおけるITSM市場のトップ層全体でベンダー収益、リファレンスアカウント、ロードマップの優先事項を固定しています。

中小企業は2031年にかけて15.25%のCAGRで拡大する見込みであり、最速で成長する企業規模セグメントとなっています。BFSIにおけるITSM市場では、この成長はサブスクリプション価格設定、事前構築されたコンプライアンスパッケージング、大規模な社内変革チームを持たない機関のエントリー障壁を下げるマネージドサービスチャネルから来ています。Freshworksとユニシスは2025年にマネージドサービスプロバイダーモデルを通じてリーチを拡大することでこのパスの一部を構築し、ソフトウェアアクセスとデリバリー能力の両方を必要とする購入者をサポートできるようにしました。BFSIにおけるITSM市場は、したがって、地域銀行、ニッチレンダー、専門保険会社がますます大規模なピアに似た運用上の期待に直面するにつれて、最大の機関を超えて拡大しています。このパターンは大企業のリードを消すわけではありませんが、セクターの中間部分での初回購入と拡張購入のためのより長い滑走路を生み出します。時間の経過とともに、これによりBFSIにおけるITSM市場はより広い需要基盤と、よりシンプルなデプロイメントおよび価格設定モデルを持つベンダーのためのより多くの余地を持つようになります。

地域分析

北米は2025年のBFSIにおけるITSM市場シェアの40.15%を占め、支出とベンダー活動の最大の地域基盤としての地位を維持しました。この地域がBFSIにおけるITSM市場をリードしているのは、金融機関が構造化されたサービス管理を支持する強力な監査、サイバー、決済、運用上の監視要件の下で運営されているためです。また、複雑なプラットフォームプログラムを大規模にサポートできる大規模な銀行、保険会社、プロセッサー、テクノロジーパートナーの深い集中からも恩恵を受けています。北米のBFSIにおけるITSM市場はまた、成熟したベンダーエコシステムによっても形成されており、購入者は移行・ガバナンス業務全体で高度なAI機能、専門サービス、より広いパートナーカバレッジにアクセスできます。この成熟度は製品速度を高めますが、購入者がモジュールの幅だけでなくAIコントロール、プラットフォームの相互運用性、証拠品質も比較するため、ベンダー評価をより要求の高いものにします。

アジア太平洋地域は2031年にかけて15.30%のCAGRで成長する見込みであり、BFSIにおけるITSM市場で最速で成長する地域セグメントとなっています。アジア太平洋地域全体のBFSIにおけるITSM市場の成長は、発展した金融センターでのモダナイゼーションプログラムと、急速にデジタル化する銀行システムでの第一世代の構造化サービス管理購入によって支持されています。日本は際立っており、機関がワークフローのモダナイゼーションを実際のデリバリーの向上に結びつけており、SMBC日興証券は2026年4月にOutSystemsの使用によりアプリケーション構築時間が最大50%短縮され、社内開発者ベースが5人から20人に拡大したと報告しました。BFSIにおけるITSM市場はまた、みずほフィナンシャルグループの2026年のアクセス制御と完全な監査ログを備えたDify環境のエンタープライズ展開を含む、より強力なエンタープライズAIガバナンス活動を通じて地域的な深みを増しています[4]みずほフィナンシャルグループ、「現場主導のAI開発を全社展開へ Dify Enterpriseを構築」、PR Times、prtimes.jp。これらの例は、ワークフローのデジタル化、内部ガバナンス、スケーラブルなサービス設計が別々のフェーズではなく一緒に進んでいる地域を示しています。

ヨーロッパはBFSIにおけるITSM市場で2番目に大きな地域ポジションを維持しており、DORAはその需要パターンの最も明確な単一の触媒であり続けています。欧州銀行監督機構のDORA準備と報告義務に関するガイダンスは、金融機関が運営主体全体で一貫したICTリスク、インシデント、サードパーティ記録を維持する必要性を強化しました。ヨーロッパのBFSIにおけるITSM市場は、したがって、監査対応ワークフロー、変更の追跡可能性、プラットフォームレベルの証拠生成を高く評価しています。最大の地域以外では、南米、中東・アフリカ、より小規模なアジア太平洋経済は、デジタルバンキングの拡大と正式なレジリエンスへの期待が高まり続ける中で、BFSIにおけるITSM市場でシェアは低いものの意味のある機会を依然として代表しています。

競合環境

BFSIにおけるITSM市場は上位層で適度に統合されており、ServiceNow、BMC Software、Atlassian、IBM、Broadcomが大企業のウォレット獲得に最も関連する名前です。BFSIにおけるITSM市場の競争は、広範なエンタープライズアカウントを守る既存プラットフォームと、よりシンプルなデプロイメント、より低い摩擦、より強力なAIネイティブポジショニングを推進するチャレンジャーに分かれています。これは価格だけが決定を左右する市場ではありません。購入者はワークフローの深さ、監査サポート、サービスデータをリスクおよびコンプライアンスプロセスと接続する能力に依然として大きな重みを置いているためです。BFSIにおけるITSM市場はまた、AI品質に関してより選択的になっています。言語モデルの統合が見出し機能としてではなく、管理された運用能力としてより重要になっているためです。このシフトは、より速いインターフェース体験だけでなく、制御された自動化、信頼できるナレッジ処理、信頼性の高い証拠の追可能性を示すことができるベンダーを優遇します。

Atlassianは第3四半期FY26に、サービスコレクションが11 ビリオン 米ドルの年間収益を生み出し、30%以上成長し、主要な既存ITSMプロバイダーからの競合置き換えで過去最大の四半期を達成したと報告しました。この結果は、機関が大幅にカスタマイズされたレガシープラットフォームをよりシンプルな運用モデルに置き換えたい場合に、BFSIにおけるITSM市場がチャレンジャーのためにより多くの余地を開いていることを示唆しています。ServiceNowの2026年1月のFiservとの拡大されたコミットメントは、反対だが同様に重要な戦略を示しています。数千の機関にサービスを提供する金融インフラパートナーを通じてエンタープライズグレードのワークフローとAI能力を拡張するためです。BMCのBBVAモダナイゼーションの例もBFSIにおけるITSM市場で引き続き重要です。プラットフォームプロバイダーが複数地域の銀行環境内で大規模な統合、測定可能なインシデント削減、レジリエンスの整合をサポートできることを示しているためです。

BFSIにおけるITSM市場のホワイトスペース機会は、FinOps連携ガバナンス、AI管理ナレッジワークフロー、レジリエンスルールに結びついたコンプライアンス自動化の周辺で最も強くなっています。OpenTextは2025年と2026年に金融サービスのコンテンツとワークフローの動きを通じてポジションを拡大しました。FiservとのContent Nextや、インディアン銀行でのより広範なITおよびサービス管理モダナイゼーションの受注を含み、隣接する情報管理能力がプラットフォーム競争においてより関連性を持つようになっていることを示しています。BFSIにおけるITSM市場は、したがって、古典的なチケッティングおよびインシデント機能を超えて、サービス、コンプライアンス、ナレッジ、コスト責任を結びつけるより広い運用層に拡大しています。クラウドリリース速度を維持しながらコンプライアンスの深さをローカライズできるベンダーは、BFSIにおけるITSM市場で引き続き地位を獲得する可能性が高いです。

BFSIにおけるITSM業界リーダー

ServiceNow Inc.

BMC Software, Inc.

Atlassian Corporation Plc

Ivanti, Inc.

Freshworks Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:TIS株式会社がServiceNowオファリングサービスを開始し、ServiceNow採用を検討する企業向けに構造化されたITSM展開パッケージを提供しました。このイニシアチブは2027年度までに20 ビリオン 日本円(1,306 ミリオン 米ドル)の総収益を目標とし、AIエージェントオーケストレーション能力の強化を計しています。

- 2026年5月:みずほフィナンシャルグループがDify Enterpriseのエージェント開発環境のエンタープライズ全体への展開を完了し、非エンジニアのビジネススタッフが金融庁のAIガイダンスに整合したガバナンスフレームワークの下でITSM隣接のAIワークフローを構築・展開できるようにしました。法人バンキングでのパイロットではプロセス時間が平均41.8%短縮され、若手スタッフは52.2%の削減を達成しました。

- 2026年3月:eGainがリテールバンキング向けAIナレッジスイートを発売し、コミュニティバンク、地域銀行、信用組合向けの目的別機能を備えたAIナレッジハブを組み合わせ、ニーズベースのガイド付き販売、AscentAI搭載の規制コンプライアンス、AI対応エンタープライズナレッジガバナンスをカバーしました。

- 2025年10月:OpenTextがGuidewire向けの新しいソリューションを発表し、OpenText Content CloudをPolicyCenter、ClaimCenter、BillingCenterのワークフローに直接組み込み、保険会社がクラウド移行を加速し、ポリシーおよびクレームコンテンツへのAI搭載アクセスを提供できるよう支援しました。

BFSIにおけるグローバルITSM市場レポートの範囲

BFSIにおけるITサービス管理(ITSM)は、可用性、セキュリティ、規制コンプライアンスに焦点を当て、アバンキング、決済、保険クレーム、トレーディング、顧客チャネルをサポートするITサービスのエンドツーエンドのガバナンス、デリバリー、継続的改善をカバーします。インシデント、問題、変更、資産/CMDB、サービスリクエスト、ナレッジ管理プロセス、および平均解決時間を短縮し定型チケットを偏向させるためのセルフサービスポータルと自動化が含まれます。

BFSIにおけるITSM市場レポートは、コンポーネント(ソリューションおよびサービス)、デプロイメント(クラウド、オンプレミス、ハイブリッド)、アプリケーション(サービスデスクおよびインシデント管理、資産・構成管理、変更・リリース管理、サービスリクエスト管理、ナレッジ管理、その他のアプリケーション)、企業規模(大企業および中小企業(SME))、地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| サービスデスクおよびインシデント管理 |

| 資産・構成管理 |

| 変更・リリース管理 |

| サービスリクエスト管理 |

| ナレッジ管理 |

| その他のアプリケーション |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| デプロイメント別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| アプリケーション別 | サービスデスクおよびインシデント管理 | ||

| 資産・構成管理 | |||

| 変更・リリース管理 | |||

| サービスリクエスト管理 | |||

| ナレッジ管理 | |||

| その他のアプリケーション | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

BFSIにおけるITSMの現在および予測される価値は?

BFSIにおけるITSM市場規模は2026年に31.6 ビリオン 米ドルで、2031年までに65.5 ビリオン 米ドルに達する予測であり、15.71%のCAGRで成長しています。

銀行・保険サービス管理における支出をリードするデプロイメントモデルはどれですか?

クラウドは2025年に68.10%のシェアでトップとなり、管理されたアップグレードとより迅速なコンプライアンスワークフロー更新によって支持される最速で成長するデプロイメントモデルでもあります。

銀行がAI対応サービス管理プラットフォームへの支出を増やしている理由は何ですか?

銀行はAIを使用してインシデント解決時間を短縮し、サービスの一貫性を向上させ、ワークフロー自動化を強化しながら、ガバナンスと監査の追跡可能性を維持しています。

この分野で最も速く拡大しているアプリケーション領域はどれですか?

ナレッジ管理は、AIによるサポートが正確で管理された最新の知識資産に依存しているため、2031年にかけて15.05%のCAGRで最速で成長しています。

最も強い近期成長ポテンシャルを提供する地域はどこですか?

アジア太平洋地域は、モダナイゼーションプログラム、より強力なガバナンスフレームワーク、デジタルバンキング活動の増加に支えられ、2031年にかけて15.30%のCAGRで最速で成長する見込みです。

より小規模な金融機関はどのようにこのソフトウェアカテゴリーに参入していますか?

中小企業は、サブスクリプション価格設定、事前構築されたコンプライアンスパッケージ、マネージドサービスチャネルが用障壁を下げることで、15.25%のCAGRで成長しています。

最終更新日: