Taille et part du marché ITSM dans le secteur BFSI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.16 Milliards de dollars |

| Taille du Marché (2031) | 6.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché ITSM dans le secteur BFSI par Mordor Intelligence

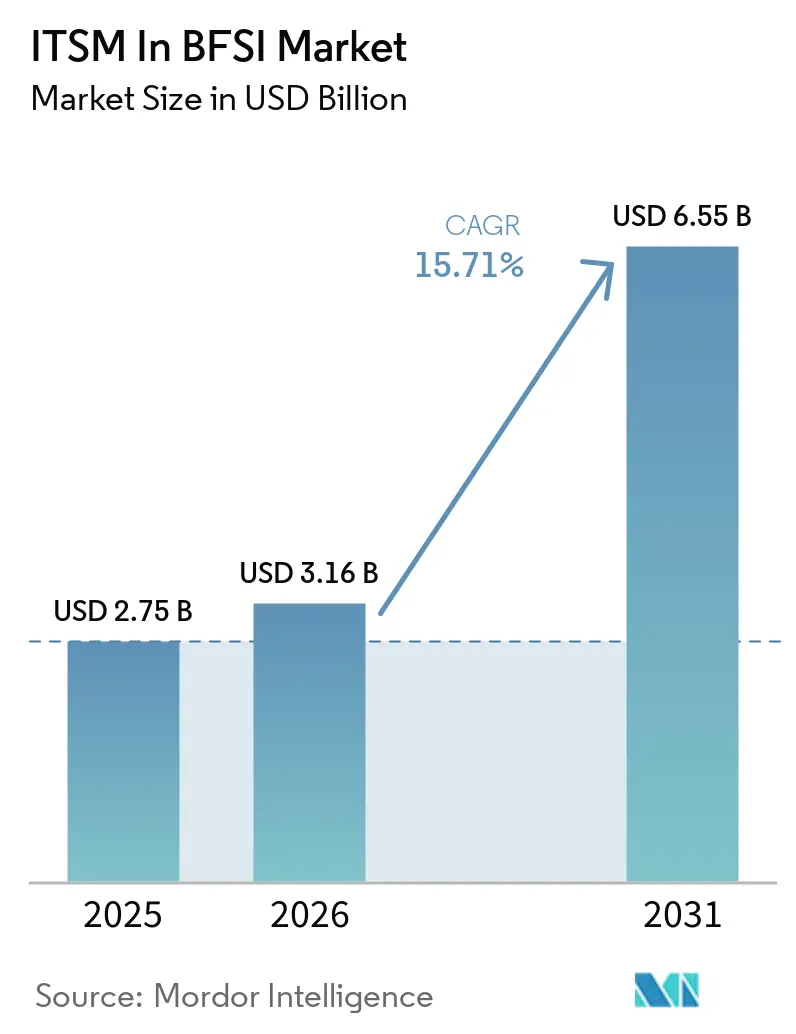

La taille du marché ITSM dans le secteur BFSI est projetée à 2,75 milliards USD en 2025, 3,16 milliards USD en 2026, et devrait atteindre 6,55 milliards USD d'ici 2031, avec un CAGR de 15,71 % de 2026 à 2031.

Le marché ITSM dans le secteur BFSI progresse à mesure que les banques, les assureurs et les fournisseurs d'infrastructure financière alignent la gestion des services sur la résilience opérationnelle, la préparation aux audits et une surveillance plus stricte du risque technologique. Le marché ITSM dans le secteur BFSI bénéficie également d'un soutien accru grâce à l'utilisation plus large de l'IA dans la gestion des incidents, car les institutions attendent désormais une résolution plus rapide sans affaiblir les pistes de preuves ni les contrôles internes. La livraison cloud renforce le marché ITSM dans le secteur BFSI, car les mises à niveau gérées aident les institutions à maintenir à jour les flux de travail, les modèles de reporting et les enregistrements de conformité dans des environnements réglementaires en évolution rapide. Les fournisseurs du marché ITSM dans le secteur BFSI se concurrencent moins sur l'étendue de base des modules et davantage sur la qualité des flux de travail, la gouvernance de l'IA et la capacité à connecter les opérations de service avec la gestion des risques, des coûts et des tiers. Les opportunités sur le marché ITSM dans le secteur BFSI restent les plus fortes là où les institutions remplacent des outils fragmentés, formalisent les actifs de connaissance pour le support piloté par l'IA, et font appel à des partenaires de services pour gérer les travaux complexes de migration et de gouvernance.

Principaux enseignements du rapport

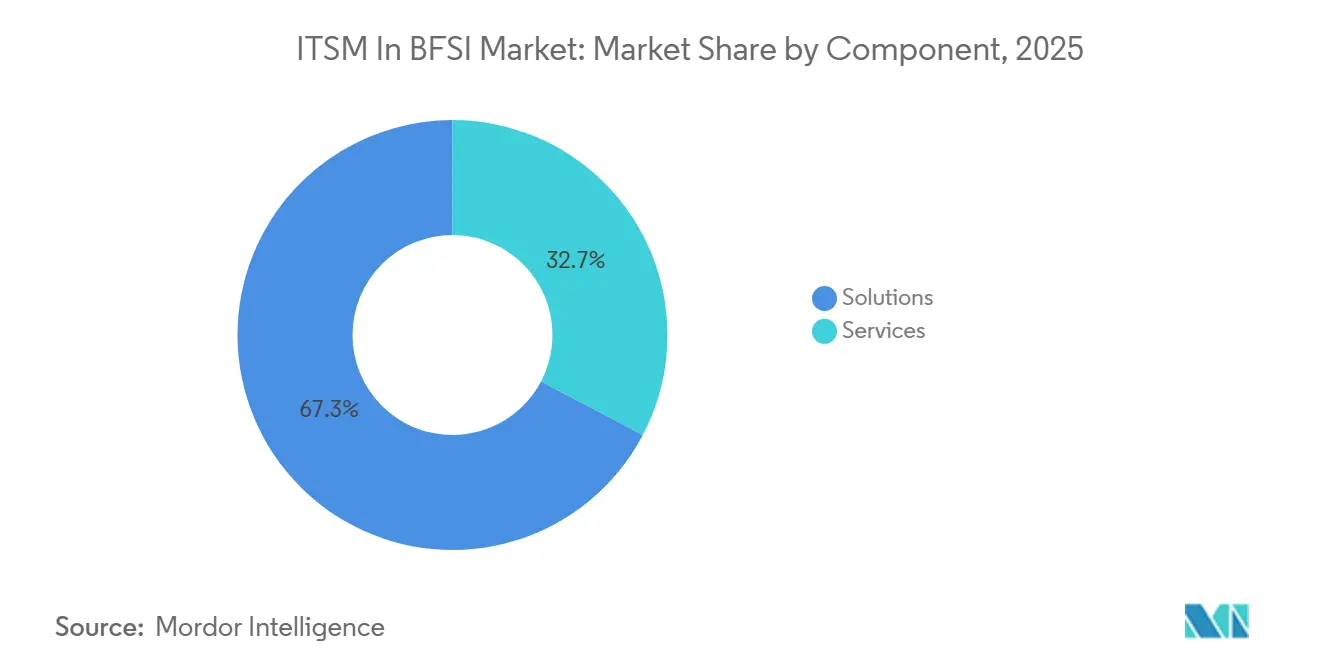

- Par composant, les solutions détenaient une part de 67,30 % en 2025, tandis que les services devraient se développer à un CAGR de 15,35 % jusqu'en 2031.

- Par déploiement, le cloud représentait 68,10 % de la taille du marché ITSM dans le secteur BFSI en 2025 et devrait enregistrer le CAGR le plus élevé de 14,90 % jusqu'en 2031.

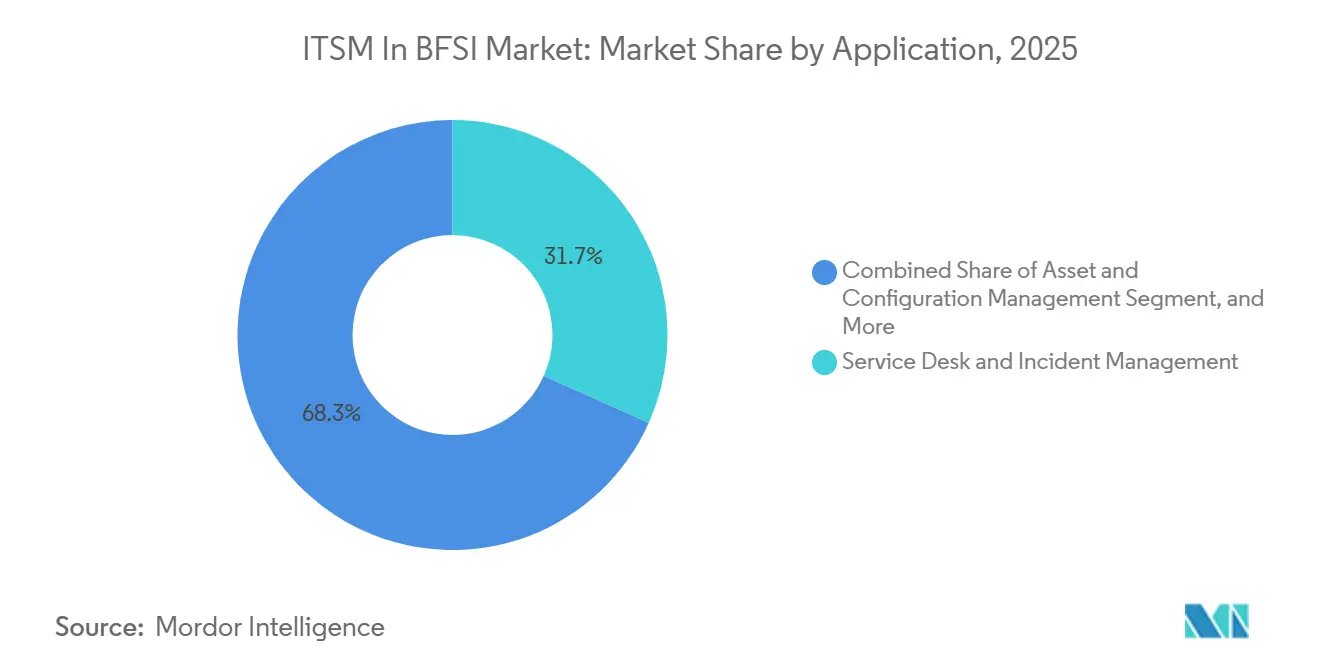

- Par application, le service desk et la gestion des incidents ont dominé avec une part de 31,70 % en 2025, tandis que la gestion des connaissances devrait croître à un CAGR de 15,05 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont capturé une part de 66,25 % en 2025, tandis que les petites et moyennes entreprises devraient progresser à un CAGR de 15,25 % jusqu'en 2031.

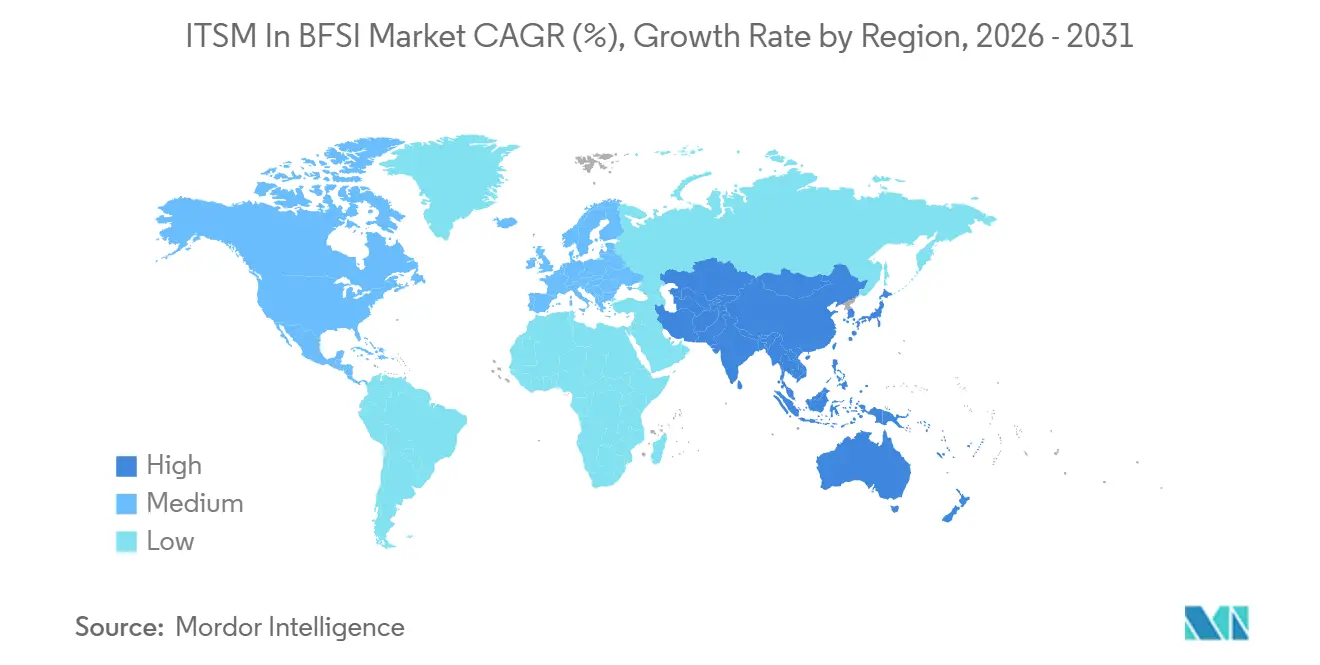

- Par géographie, l'Amérique du Nord a dominé avec une part de 40,15 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 15,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial ITSM dans le secteur BFSI

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résolution des incidents et automatisation des flux de travail par l'IA générative | +3.8% | Mondial, intensité concentrée en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de la gestion des services cloud natif dans les environnements BFSI réglementés | +3.2% | Mondial, principalement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Flux de travail de changement, de risque et de conformité prêts pour l'audit | +2.5% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| FinOps et gouvernance des coûts de service au sein de l'ITSM | +1.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique à forte utilisation multi-cloud | Moyen terme (2-4 ans) |

| Attentes en matière de prestation de services pour une main-d'œuvre hybride dans les banques et les assureurs | +1.4% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion de la gestion des services d'entreprise low-code au-delà de l'informatique | +0.9% | Mondial, adoption la plus rapide en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résolution des incidents et automatisation des flux de travail par l'IA générative

Le marché ITSM dans le secteur BFSI bénéficie d'une évolution claire vers l'IA générative au sein des flux de travail de service, notamment là où les institutions financières souhaitent une résolution au premier contact plus rapide et une meilleure disponibilité du support interne. Commonwealth Bank a déployé son assistant ChatIT en 2025 via Microsoft Teams pour plus de 1 000 employés de première ligne, et l'outil a résolu les incidents liés aux appareils et à la connectivité en moins de 2 minutes, démontrant ainsi comment l'IA peut remplacer le routage plus lent en plusieurs étapes vers le service d'assistance dans les opérations quotidiennes. Le marché ITSM dans le secteur BFSI est également façonné par la manière dont l'IA modifie l'allocation de la main-d'œuvre, car le traitement routinier des tickets évolue vers une gestion automatisée tandis que les équipes humaines se concentrent davantage sur l'examen des exceptions, l'alignement des politiques et la validation des actions automatisées. ServiceNow et Fiserv ont élargi leur engagement stratégique en janvier 2026, Fiserv déployant Now Assist for Financial Services Operations et ITSM dans des environnements informatiques et de service client qui soutiennent des milliers de clients d'institutions financières[1]ServiceNow, "ServiceNow et Fiserv élargissent leur engagement stratégique pour accélérer la transformation des services financiers pilotée par l'IA," ServiceNow Newsroom, newsroom.servicenow.com. Une étude évaluée par des pairs publiée en avril 2026 a confirmé que les architectures combinant des grands modèles de langage avec l'automatisation des flux de travail sont techniquement viables pour la résolution des incidents, la gestion des changements et la gestion des problèmes dans des environnements de services informatiques autonomes. Le Conseil de stabilité financière a également déclaré en juin 2026 que l'adoption sûre de l'IA dans les institutions financières dépend de la qualité des données, de la gestion du risque des modèles et de la gouvernance de l'IA par des tiers, ce qui maintient la capacité de gouvernance au cœur du marché ITSM dans le secteur BFSI plutôt qu'en option.

Adoption de la gestion des services cloud natif dans les environnements BFSI réglementés

Le marché ITSM dans le secteur BFSI connaît une demande plus forte pour la livraison cloud native, car les équipes de conformité ont besoin de flux de travail actuels, de preuves d'audit stables et d'une moindre dépendance aux cycles de correctifs locaux. L'Autorité bancaire européenne a noté que DORA est devenu applicable à partir du 17 janvier 2025, ce qui a placé la gestion des risques liés aux TIC, le signalement des incidents et les exigences d'information sur les tiers directement dans l'environnement opérationnel des entités financières à travers l'Europe. Dans ce contexte, le marché ITSM dans le secteur BFSI favorise les plateformes cloud car les mises à niveau gérées raccourcissent le délai entre le changement réglementaire et le changement de flux de travail, et réduisent la charge opérationnelle liée au maintien d'installations locales séparées. Ce moteur soutient également des relations plus longues avec les fournisseurs sur le marché ITSM dans le secteur BFSI, car une fois que les enregistrements de changements, d'incidents et de conformité se trouvent dans une plateforme cloud, les acheteurs deviennent prudents face à tout mouvement susceptible d'interrompre la continuité de ces enregistrements. Ce même moteur n'élimine pas le risque d'exécution, car la migration dépend toujours d'un nettoyage discipliné des données, d'une planification claire des retours en arrière et de changements opérationnels progressifs plutôt que d'un basculement unique. En conséquence, l'adoption du cloud sur le marché ITSM dans le secteur BFSI progresse en tant que programme de gouvernance lié à la résilience opérationnelle, et non simplement comme une décision d'hébergement.

Flux de travail de changement, de risque et de conformité prêts pour l'audit

Le marché ITSM dans le secteur BFSI est poussé par une réalité d'approvisionnement simple, car les acheteurs réglementés attendent désormais des plateformes de service qu'elles produisent des enregistrements défendables de changements, de risques et d'incidents dans le cadre des opérations normales. BMC a rapporté en janvier 2025 que BBVA a unifié 16 systèmes ITSM et ITOM fragmentés dans 8 régions en un seul cadre BMC Helix et a réduit les incidents liés aux changements de 56 %, reliant directement la consolidation de la plateforme à la préparation à la conformité. Sur le marché ITSM dans le secteur BFSI, cela transforme la gestion des services en une couche de contrôle qui aide les institutions à prouver leur résilience et leur discipline de processus lors des examens de supervision. L'effet est plus large que la gestion des incidents, car les mêmes systèmes soutiennent désormais la traçabilité à travers les flux de travail de changement, les dépendances de service, les enregistrements d'audit et les approbations internes. Ce moteur ajoute également de la persistance aux dépenses sur le marché ITSM dans le secteur BFSI, car les institutions doivent maintenir leurs flux de travail à jour lorsque les modèles réglementaires, la logique de reporting ou les attentes en matière de contrôle évoluent au fil du temps. Il en résulte une demande stable pour des plateformes et des services capables de lier les preuves de conformité aux processus opérationnels quotidiens plutôt que de les produire uniquement lors des cycles d'examen.

FinOps et gouvernance des coûts de service au sein de l'ITSM

Le marché ITSM dans le secteur BFSI progresse également à mesure que les équipes de service et les équipes financières connectent les actions opérationnelles avec la discipline de dépenses dans les environnements cloud, logiciels et d'IA. La FinOps Foundation a rapporté en 2025 que les équipes FinOps travaillent de plus en plus avec les fonctions de gestion des services informatiques, de gestion des actifs informatiques et de gestion financière informatique, et a également constaté que 98 % des praticiens gèrent désormais les dépenses technologiques liées à l'IA. Sur le marché ITSM dans le secteur BFSI, cela est important car la responsabilité des coûts ne se limite plus aux factures cloud et affecte désormais les catalogues de services, la logique de refacturation, les contrôles d'utilisation et les flux de travail d'approbation. Cela suscite un intérêt accru des acheteurs pour les plateformes qui font apparaître l'attribution des coûts au niveau du service dans les processus opérationnels ordinaires, plutôt que d'envoyer l'examen des coûts à une équipe séparée après coup. Le marché ITSM dans le secteur BFSI récompense donc les fournisseurs capables de lier les décisions de service à la visibilité budgétaire, à l'application des politiques et aux pistes de preuves pour les examens internes et la surveillance externe. L'effet pratique est que la gouvernance des coûts est devenue une partie de l'évaluation des plateformes, notamment là où les institutions opèrent dans des environnements multi-cloud et à forte utilisation de l'IA.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de migration ITSM héritée et charge de réingénierie des processus | -2.1% | Mondial, plus aigu en Allemagne, au Japon et en Asie du Sud où les parcs ITSM sur site restent répandus | Moyen terme (2-4 ans) |

| Contraintes de résidence des données, de confidentialité et de gouvernance des modèles | -1.6% | Mondial, pression réglementaire la plus forte dans l'UE, en Inde et dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Complexité d'intégration élevée entre les systèmes bancaires centraux et les piles de sécurité | -1.2% | Mondial, plus intense dans les banques multi-géographies exploitant plus de 20 solutions ponctuelles héritées | Moyen terme (2-4 ans) |

| Fatigue du changement due à la prolifération des outils et résistance à l'adoption par les utilisateurs | -0.8% | Mondial, plus visible dans les institutions de taille moyenne menant des consolidations de plateformes simultanées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de migration ITSM héritée et charge de réingénierie des processus

Le marché ITSM dans le secteur BFSI fait toujours face à un obstacle majeur sous la forme de parcs hérités qui ont été étendus pendant des années grâce à des correctifs, des connecteurs personnalisés et des contournements de processus. Cela ralentit le marché ITSM dans le secteur BFSI car les acheteurs doivent souvent repenser les flux de travail, nettoyer les enregistrements de service et aligner les modèles opérationnels avant de pouvoir tirer de la valeur d'une nouvelle plateforme. Le défi est le plus fort là où les banques et les assureurs exploitent encore d'anciens services d'assistance sur site qui ont été construits autour d'exceptions de processus locaux plutôt que de normes opérationnelles communes. Même lorsque les institutions s'engagent dans la modernisation, le travail s'étend souvent sur plusieurs phases et retarde les gains de productivité que les conseils d'administration et les équipes opérationnelles attendent après un grand programme de plateforme. Le frein ne concerne pas un manque de fonctionnalités des produits sur le marché ITSM dans le secteur BFSI, mais la charge opérationnelle liée au démêlage d'années de variance de processus accumulée. C'est pourquoi les partenaires de migration, la livraison par phases et la discipline de gouvernance restent essentiels à une adoption réussie sur le marché ITSM dans le secteur BFSI.

Contraintes de résidence des données, de confidentialité et de gouvernance des modèles

Le marché ITSM dans le secteur BFSI est également contraint par les règles de résidence des données, de confidentialité et de gouvernance des modèles, car les flux de travail de service activés par l'IA peuvent traiter des informations opérationnelles sensibles et liées aux clients. Le Conseil de stabilité financière a clairement indiqué en juin 2026 que l'utilisation responsable de l'IA dans les institutions financières dépend de contrôles solides autour de la qualité des données, du risque des modèles et de la gouvernance des tiers, et ces exigences ralentissent naturellement le déploiement là où les cadres de gouvernance sont incomplets. Le marché ITSM dans le secteur BFSI montre donc une division entre les institutions prêtes à exécuter des flux de travail cloud riches en IA et les institutions qui préfèrent encore les environnements cloud privés ou internes contrôlés pour les cas d'utilisation à plus haute sensibilité. Mizuho Financial Group a répondu à cette pression en mai 2026 en déployant son environnement de développement d'agents IA Dify Enterprise avec des contrôles d'accès au niveau des départements, une authentification unique, une journalisation complète des audits et un alignement avec les orientations de l'Agence des services financiers du Japon[2]Mizuho Financial Group, "現場主導のAI開発を全社展開へ Dify Enterpriseを構築," PR Times, prtimes.jp. Cet exemple montre que l'investissement dans la gouvernance peut débloquer le déploiement, mais il montre aussi pourquoi le marché ITSM dans le secteur BFSI n'avance pas à un rythme uniforme selon les institutions ou les régions. Là où l'architecture de gouvernance est incomplète, les préoccupations relatives à la confidentialité et à la résidence continuent de retarder les choix de plateformes, les plans de déploiement de l'IA et les modèles opérationnels transfrontaliers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions conservent la tête tandis que les services progressent grâce aux travaux de gouvernance

Les solutions représentaient 67,30 % de la part du marché ITSM dans le secteur BFSI en 2025, ce qui montre à quel point les institutions préfèrent encore les couvertures de flux de travail packagées à l'achat d'outils fragmentés dans les environnements réglementés. Au sein du marché ITSM dans le secteur BFSI, cette préférence reflète la valeur des capacités préconfigurées telles que la gestion des changements, la découverte, le support CMDB et le reporting de conformité lorsque les institutions souhaitent réduire le risque de déploiement. Les acheteurs sur le marché ITSM dans le secteur BFSI utilisent également l'approvisionnement axé sur les solutions pour réduire le nombre d'outils parallèles que les équipes doivent prendre en charge, documenter et défendre lors des examens internes. Cela maintient la couche de solutions structurellement solide car les institutions auditées accordent une grande importance à la cohérence des flux de travail, des enregistrements de service et des preuves de contrôle. Cela soutient également des contrats de plateforme plus importants car les acheteurs s'étendent souvent de l'ITSM de base vers des modules de gouvernance et d'opérations adjacents après l'adoption initiale.

Les services devraient croître à un CAGR de 15,35 % de 2026 à 2031, ce qui en fait le composant à la croissance la plus rapide même si les logiciels restent la base de revenus la plus importante. Sur le marché ITSM dans le secteur BFSI, ce schéma reflète le passage du travail de mise en œuvre routinier vers des activités de conseil à plus haute valeur ajoutée autour de la gouvernance de l'IA, de la gestion des exceptions, de la conception des modèles opérationnels et de l'alignement des contrôles. Freshworks et Unisys ont annoncé un partenariat stratégique en février 2025 pour cibler les clients du marché intermédiaire et des grandes entreprises dans plus de 120 pays, ce qui a montré comment la capacité des canaux est construite autour de la prestation de services autant que des ventes de logiciels. Le secteur ITSM dans le secteur BFSI ne voit donc pas l'automatisation supprimer la demande de services, car l'automatisation déplace le travail vers des tâches plus sensibles et plus spécialisées. En pratique, le marché ITSM dans le secteur BFSI continue de générer des revenus de services là où les institutions ont besoin d'un soutien à la migration, d'une supervision de l'IA, d'une gestion des changements opérationnels et d'une préparation des preuves pour les processus réglementés.

Par déploiement : le cloud domine la base tandis que le modèle hybride conserve les rôles à haute sensibilité

Le cloud détenait 68,10 % de la taille du marché ITSM dans le secteur BFSI en 2025, ce qui confirme que la livraison gérée est devenue l'architecture par défaut pour une grande partie des nouvelles implémentations et des implémentations en expansion. Sur le marché ITSM dans le secteur BFSI, le cloud a acquis cette position car les institutions apprécient les mises à niveau plus rapides, la capacité élastique et le déploiement plus facile des flux de travail de conformité mis à jour pour les équipes distribuées. Le cloud devrait également se développer à un CAGR de 14,90 % jusqu'en 2031, ce qui montre que le modèle de déploiement dominant est encore celui qui croît le plus vite plutôt qu'un segment mature perdant de l'élan. ServiceNow a continué d'élargir ses capacités de plateforme de services financiers en 2026, notamment les fonctionnalités liées à la conformité et à la norme PCI dans ses versions trimestrielles, ce qui met en évidence l'avantage de la livraison continue par rapport aux cycles de correctifs locaux plus lents. Cette logique opérationnelle renforce la confiance des acheteurs dans la livraison cloud, où les calendriers réglementaires et la continuité des services dépendent de flux de travail actuels et de modèles de contrôle actuels.

Les modèles hybrides et sur site restent pertinents sur le marché ITSM dans le secteur BFSI car certaines charges de travail impliquent encore une sensibilité des données plus élevée, des attentes de contrôle local ou des plans de modernisation progressive dans plusieurs juridictions. C'est pourquoi le marché ITSM dans le secteur BFSI n'a pas évolué vers une structure uniquement cloud même si le cloud occupe la position la plus grande et la plus rapide. L'exemple BBVA de BMC a montré qu'une grande institution multi-régions peut encore s'appuyer sur des choix d'architecture progressifs tout en consolidant des systèmes régionaux fragmentés en un seul modèle opérationnel. Dans de nombreuses institutions, le déploiement hybride agit comme un chemin de transition qui protège la continuité des services pendant que les données, les intégrations et les responsabilités internes sont réorganisées. Le secteur ITSM dans le secteur BFSI continue de soutenir ces architectures mixtes car la maturité de la gouvernance diffère selon les géographies, les unités commerciales et les cas d'utilisation. En conséquence, le cloud reste le centre stratégique des dépenses, tandis que les environnements hybrides protègent les processus sensibles et maintiennent les grandes migrations gérables.

Par application : le service desk reste central tandis que la gestion des connaissances gagne en pertinence avec l'IA

Le service desk et la gestion des incidents représentaient une part de 31,70 % en 2025, ce qui en fait l'application centrale dans un secteur où les temps d'arrêt affectent directement l'accès des clients, les performances de contrôle et la surveillance des autorités de tutelle. Le marché ITSM dans le secteur BFSI dépend de cette couche applicative car chaque promesse de plateforme plus large commence toujours par la capacité à détecter, acheminer, documenter et résoudre les incidents rapidement et de manière cohérente. Ce rôle devient plus important dans le cadre des règles de résilience qui exigent une gestion traçable des incidents, une escalade en temps opportun et des preuves claires d'action entre les équipes de support. Au sein du marché ITSM dans le secteur BFSI, la gestion des actifs et de la configuration est également importante car la qualité du service et la qualité de l'automatisation dépendent de données de configuration fiables et d'une visibilité précise des dépendances. Les flux de travail de changement et de version restent étroitement liés à la même logique de contrôle, car une discipline de changement faible peut transformer des problèmes opérationnels en événements à signaler avec des conséquences de conformité plus larges.

La gestion des connaissances devrait croître à un CAGR de 15,05 % de 2026 à 2031, ce qui en fait l'application à la croissance la plus rapide car les modèles de support pilotés par l'IA dépendent d'actifs de connaissance précis, actuels et gouvernés. eGain a lancé son offre AI Knowledge Suite pour la banque de détail en mars 2026 avec un support intégré pour la conformité, les interactions guidées et la gouvernance des connaissances d'entreprise, ce qui montre comment les fournisseurs productisent la connaissance en tant que couche de contrôle plutôt que de la traiter comme une documentation statique[3]eGain, "eGain lance son offre AI Knowledge Suite pour la banque de détail," GlobeNewswire, globenewswire.com. Le marché ITSM dans le secteur BFSI accorde plus de poids à ce segment car une gouvernance des connaissances faible peut compromettre les réponses de l'IA, créer des orientations incohérentes en première ligne et exposer les institutions à des risques opérationnels et de conduite. Atlassian a rapporté dans sa lettre aux actionnaires du troisième trimestre de l'exercice 2026 que 60 % des clients de Service Collection utilisent la plateforme pour des fonctions non informatiques, ce qui soutient l'idée que les flux de travail de service et les actifs de connaissance évoluent vers un modèle de service d'entreprise plus large. Ce cas d'utilisation plus large élargit le périmètre adressable du marché ITSM dans le secteur BFSI car la connaissance gouvernée soutient désormais les flux de travail informatiques, RH, financiers, juridiques et de demandes de service sur le même environnement de plateforme.

Par taille d'entreprise : les grandes institutions dominent les dépenses tandis que les PME accélèrent leur adoption

Les grandes entreprises détenaient une part de 66,25 % en 2025, ce qui reflète l'ampleur de leur charge de conformité, l'étendue de leurs parcs informatiques et la complexité de leurs environnements de service. Cela donne aux grandes banques et aux assureurs une avance claire en matière de dépenses sur le marché ITSM dans le secteur BFSI car ils gèrent plus d'utilisateurs, plus d'applications, plus de régions et des exigences de contrôle plus formelles que leurs homologues plus petits. Le marché ITSM dans le secteur BFSI récompense également les fournisseurs capables de prouver la résilience à l'échelle de l'entreprise, la visibilité des services et le support d'audit dans plusieurs unités commerciales à la fois. La concurrence sur les grands comptes se concentre donc sur l'étendue de la couverture des flux de travail, la solidité de la gouvernance de la plateforme et la capacité à consolider les données de risque et de service en un seul modèle opérationnel. Ces acheteurs ancrent toujours les revenus des fournisseurs, les comptes de référence et les priorités de feuille de route dans le niveau supérieur du marché ITSM dans le secteur BFSI.

Les petites et moyennes entreprises devraient se développer à un CAGR de 15,25 % jusqu'en 2031, ce qui en fait le segment de taille d'entreprise à la croissance la plus rapide. Sur le marché ITSM dans le secteur BFSI, cette croissance provient de la tarification par abonnement, des packages de conformité préconstruits et des canaux de services gérés qui abaissent la barrière d'entrée pour les institutions sans grandes équipes de transformation internes. Freshworks et Unisys ont construit une partie de ce chemin en 2025 en étendant leur portée via un modèle de fournisseur de services gérés capable de soutenir les acheteurs ayant besoin à la fois d'un accès aux logiciels et d'une capacité de livraison. Le marché ITSM dans le secteur BFSI s'élargit donc au-delà des plus grandes institutions à mesure que les banques régionales, les prêteurs de niche et les assureurs spécialisés font face à des attentes opérationnelles qui ressemblent de plus en plus à celles de leurs homologues plus grands. Ce schéma n'efface pas l'avance des grandes entreprises, mais il crée une piste plus longue pour les premiers achats et les achats d'expansion au milieu du secteur. Au fil du temps, cela donne au marché ITSM dans le secteur BFSI une base de demande plus large et plus de place pour les fournisseurs avec des modèles de déploiement et de tarification plus simples.

Analyse géographique

L'Amérique du Nord détenait 40,15 % de la part du marché ITSM dans le secteur BFSI en 2025, ce qui lui a permis de rester la plus grande base régionale pour les dépenses et l'activité des fournisseurs. La région domine le marché ITSM dans le secteur BFSI car les institutions financières opèrent sous de fortes exigences de supervision en matière d'audit, de cybersécurité, de paiements et de résilience opérationnelle qui favorisent toutes la gestion structurée des services. Elle bénéficie également d'une forte concentration de grandes banques, d'assureurs, de processeurs et de partenaires technologiques capables de soutenir des programmes de plateforme complexes à grande échelle. Le marché ITSM dans le secteur BFSI en Amérique du Nord est également façonné par un écosystème de fournisseurs mature, ce qui donne aux acheteurs accès à des fonctionnalités d'IA avancées, à des services spécialisés et à une couverture de partenaires plus large pour les travaux de migration et de gouvernance. Cette maturité accélère la vélocité des produits, mais elle rend également l'évaluation des fournisseurs plus exigeante car les acheteurs comparent non seulement l'étendue des modules mais aussi le contrôle de l'IA, l'interopérabilité des plateformes et la qualité des preuves.

L'Asie-Pacifique devrait croître à un CAGR de 15,30 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché ITSM dans le secteur BFSI. La croissance sur le marché ITSM dans le secteur BFSI en Asie-Pacifique est soutenue par des programmes de modernisation dans les centres financiers développés et par des achats de gestion des services structurés de première génération dans des systèmes bancaires en cours de numérisation rapide. Le Japon se distingue car les institutions lient la modernisation des flux de travail à des gains de livraison pratiques, et SMBC Nikko Securities a rapporté en avril 2026 que son utilisation d'OutSystems a réduit le temps de développement des applications jusqu'à 50 % et a élargi sa base de développeurs internes de 5 à 20 membres. Le marché ITSM dans le secteur BFSI gagne également en profondeur régionale grâce à une activité de gouvernance de l'IA d'entreprise plus forte, notamment le déploiement à l'échelle de l'entreprise en 2026 par Mizuho Financial Group de son environnement Dify avec un accès contrôlé et une journalisation complète des audits[4]Mizuho Financial Group, "現場主導のAI開発を全社展開へ Dify Enterpriseを構築," PR Times, prtimes.jp. Ces exemples montrent une région où la numérisation des flux de travail, la gouvernance interne et la conception de services évolutifs progressent ensemble plutôt qu'en phases séparées.

L'Europe occupait la deuxième position régionale sur le marché ITSM dans le secteur BFSI, et DORA reste le catalyseur unique le plus clair pour ce schéma de demande. Les orientations de l'Autorité bancaire européenne concernant la préparation à DORA et les obligations de reporting ont renforcé la nécessité pour les institutions financières de maintenir des enregistrements cohérents de risques liés aux TIC, d'incidents et de tiers dans toutes les entités opérationnelles. Le marché ITSM dans le secteur BFSI en Europe accorde donc une grande valeur aux flux de travail prêts pour l'audit, à la traçabilité des changements et à la génération de preuves au niveau de la plateforme. En dehors des plus grandes régions, l'Amérique du Sud, le Moyen-Orient et l'Afrique, ainsi que les économies plus petites d'Asie-Pacifique représentent encore une opportunité de moindre part mais significative sur le marché ITSM dans le secteur BFSI à mesure que l'expansion de la banque numérique et les attentes formelles en matière de résilience continuent de croître.

Paysage concurrentiel

Le marché ITSM dans le secteur BFSI est modérément consolidé au niveau supérieur, où ServiceNow, BMC Software, Atlassian, IBM et Broadcom sont les noms les plus associés à la capture des budgets des grandes entreprises. La concurrence sur le marché ITSM dans le secteur BFSI est partagée entre les plateformes en place qui défendent de larges comptes d'entreprise et les challengers qui poussent un déploiement plus simple, moins de friction et un positionnement plus fort en matière d'IA native. Ce n'est pas un marché où le prix seul guide les décisions, car les acheteurs accordent encore beaucoup de poids à la profondeur des flux de travail, au support d'audit et à la capacité à connecter les données de service avec les processus de risque et de conformité. Le marché ITSM dans le secteur BFSI devient également plus sélectif en matière de qualité de l'IA, car l'intégration des modèles de langage compte désormais moins comme une fonctionnalité phare et davantage comme une capacité opérationnelle gouvernée. Ce changement favorise les fournisseurs capables de montrer une automatisation contrôlée, une gestion fiable des connaissances et des pistes de preuves fiables plutôt que seulement des expériences d'interface plus rapides.

Atlassian a rapporté au troisième trimestre de l'exercice 2026 que Service Collection a généré 1,1 milliard USD de revenus annuels, a crû de plus de 30 % et a réalisé son plus grand trimestre jamais enregistré en termes de déplacements concurrentiels d'un grand fournisseur ITSM en place. Ce résultat suggère que le marché ITSM dans le secteur BFSI ouvre davantage de place aux challengers là où les institutions souhaitent remplacer des plateformes héritées fortement personnalisées par des modèles opérationnels plus simples. L'engagement élargi de ServiceNow en janvier 2026 avec Fiserv montre la stratégie opposée mais tout aussi importante, car elle étend les capacités de flux de travail et d'IA de niveau entreprise via un partenaire d'infrastructure financière qui sert des milliers d'institutions. L'exemple de modernisation BBVA de BMC reste également important sur le marché ITSM dans le secteur BFSI car il démontre comment un fournisseur de plateforme peut soutenir une consolidation à grande échelle, une réduction mesurable des incidents et un alignement sur la résilience dans un environnement bancaire multi-régions.

L'opportunité d'espace blanc sur le marché ITSM dans le secteur BFSI est la plus forte autour de la gouvernance liée au FinOps, des flux de travail de connaissance gouvernés par l'IA et de l'automatisation de la conformité liée aux règles de résilience. OpenText a élargi sa position en 2025 et 2026 grâce à des mouvements de contenu et de flux de travail dans les services financiers, notamment Content Next avec Fiserv et une victoire plus large en matière de modernisation de la gestion informatique et des services à Indian Bank, ce qui montre que la capacité de gestion de l'information adjacente devient de plus en plus pertinente pour la concurrence entre plateformes. Le marché ITSM dans le secteur BFSI s'élargit donc au-delà de la fonctionnalité classique de gestion des tickets et des incidents vers une couche opérationnelle plus large qui relie le service, la conformité, la connaissance et la responsabilité des coûts. Les fournisseurs capables de localiser la profondeur de conformité tout en maintenant la vitesse de publication cloud sont susceptibles de continuer à gagner du terrain sur le marché ITSM dans le secteur BFSI.

Leaders du secteur ITSM dans le secteur BFSI

ServiceNow Inc.

BMC Software, Inc.

Atlassian Corporation Plc

Ivanti, Inc.

Freshworks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : TIS Inc. a lancé son service d'offre ServiceNow, fournissant des packages de déploiement ITSM structurés pour les entreprises évaluant l'adoption de ServiceNow. L'initiative vise 2 milliards JPY (13,06 millions USD) de revenus totaux d'ici l'exercice fiscal 2027 et prévoit de renforcer les capacités d'orchestration des agents IA.

- Mai 2026 : Mizuho Financial Group a achevé le déploiement à l'échelle de l'entreprise de son environnement de développement d'agents IA Dify Enterprise, permettant au personnel commercial non ingénieur de créer et de déployer des flux de travail IA adjacents à l'ITSM dans le cadre d'un cadre de gouvernance aligné sur les orientations de l'Agence des services financiers du Japon en matière d'IA. Un pilote dans la banque d'entreprise a réduit le temps de traitement d'une moyenne de 41,8 %, les membres du personnel junior atteignant des réductions de 52,2 %.

- Mars 2026 : eGain a lancé son offre AI Knowledge Suite pour la banque de détail, combinant son AI Knowledge Hub avec des capacités spécialement conçues pour les banques communautaires, les banques régionales et les coopératives de crédit, couvrant les ventes guidées basées sur les besoins, la conformité réglementaire alimentée par AscentAI et la gouvernance des connaissances d'entreprise activée par l'IA.

- Octobre 2025 : OpenText a dévoilé de nouvelles solutions pour Guidewire, intégrant OpenText Content Cloud directement dans les flux de travail de PolicyCenter, ClaimCenter et BillingCenter pour aider les assureurs à accélérer la migration vers le cloud et à fournir un accès alimenté par l'IA aux contenus de polices et de sinistres.

Périmètre du rapport mondial sur le marché ITSM dans le secteur BFSI

La gestion des services informatiques (ITSM) dans le secteur BFSI couvre la gouvernance de bout en bout, la livraison et l'amélioration continue des services informatiques qui soutiennent les opérations bancaires de base, les paiements, les sinistres d'assurance, le trading et les canaux clients, avec un accent sur la disponibilité, la sécurité et la conformité réglementaire. Elle comprend les processus de gestion des incidents, des problèmes, des changements, des actifs/CMDB, des demandes de service et des connaissances, ainsi que des portails en libre-service et l'automatisation pour réduire le délai moyen de résolution et dévier les tickets routiniers.

Le rapport sur le marché ITSM dans le secteur BFSI est segmenté par composant (solutions et services), déploiement (cloud, sur site et hybride), application (service desk et gestion des incidents, gestion des actifs et de la configuration, gestion des changements et des versions, gestion des demandes de service, gestion des connaissances et autres applications), taille d'entreprise (grandes entreprises et petites et moyennes entreprises (PME)), et (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Service desk et gestion des incidents |

| Gestion des actifs et de la configuration |

| Gestion des changements et des versions |

| Gestion des demandes de service |

| Gestion des connaissances |

| Autres applications |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par application | Service desk et gestion des incidents | ||

| Gestion des actifs et de la configuration | |||

| Gestion des changements et des versions | |||

| Gestion des demandes de service | |||

| Gestion des connaissances | |||

| Autres applications | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle de l'ITSM dans le secteur BFSI ?

La taille du marché ITSM dans le secteur BFSI s'élève à 3,16 milliards USD en 2026 et devrait atteindre 6,55 milliards USD d'ici 2031, avec un CAGR de 15,71 %.

Quel modèle de déploiement domine les dépenses dans la gestion des services bancaires et d'assurance ?

Le cloud a dominé avec une part de 68,10 % en 2025 et est également le modèle de déploiement à la croissance la plus rapide, soutenu par des mises à niveau gérées et des mises à jour plus rapides des flux de travail de conformité.

Pourquoi les banques augmentent-elles leurs dépenses sur les plateformes de gestion des services activées par l'IA ?

Les banques utilisent l'IA pour réduire les délais de résolution des incidents, améliorer la cohérence des services et renforcer l'automatisation des flux de travail, tout en maintenant la gouvernance et les pistes d'audit en place.

Quel domaine d'application se développe le plus rapidement dans cet espace ?

La gestion des connaissances croît le plus rapidement à un CAGR de 15,05 % jusqu'en 2031, car le support piloté par l'IA dépend d'actifs de connaissance précis, gouvernés et actuels.

Quelle région offre le potentiel de croissance à court terme le plus fort ?

L'Asie-Pacifique devrait croître le plus rapidement à un CAGR de 15,30 % jusqu'en 2031, soutenue par des programmes de modernisation, des cadres de gouvernance plus solides et une activité bancaire numérique croissante.

Comment les institutions financières plus petites entrent-elles dans cette catégorie de logiciels ?

Les petites et moyennes entreprises croissent à un CAGR de 15,25 % grâce à la tarification par abonnement, aux packages de conformité préconstruits et aux canaux de services gérés qui abaissent les barrières à l'adoption.

Dernière mise à jour de la page le: