Marktgröße und Marktanteil für Verhütungspillen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

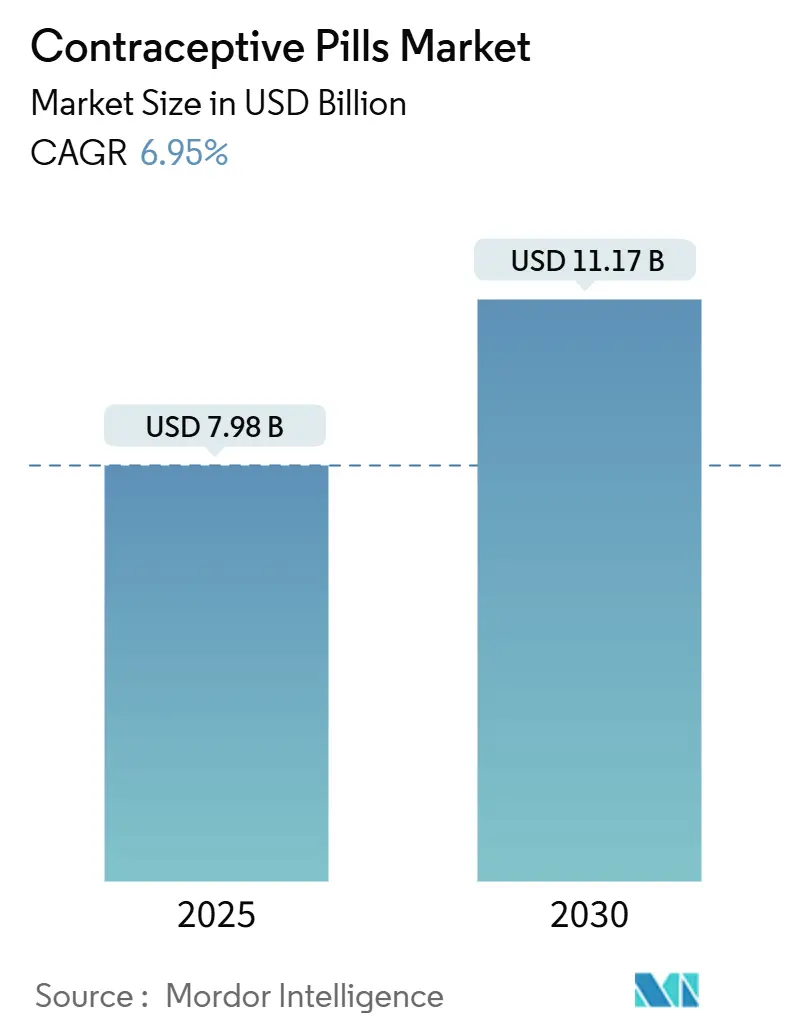

| Marktgröße (2025) | 7.98 Milliarden US-Dollar |

| Marktgröße (2030) | 11.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verhütungspillen von Mordor Intelligence

Der Markt für Verhütungspillen erreichte im Jahr 2025 einen Wert von 7,98 Milliarden USD und wird voraussichtlich bis 2030 auf 11,17 Milliarden USD ansteigen, was einer CAGR von 6,95 % entspricht. Der Übergang zur Verfügbarkeit ohne Rezept in mehreren Ländern, angeführt durch die Zulassung von Perrigos Opill durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA), schreibt traditionelle verschreibungsbasierte Wachstumspfade neu. Sinkende Preispunkte für Generika, der Ausbau der Telemedizin-Distribution und die steigende Nachfrage nach niedrig dosierten Östrogenpräparaten erweitern die Nutzerbasis und verschärfen gleichzeitig den Preiswettbewerb. Die strategische Konsolidierung unter Originatorunternehmen und schnell wachsenden Direktvertrieb-an-Verbraucher-Start-ups schafft ein zweistufiges Wettbewerbsfeld, das auf der einen Seite Skalierung und auf der anderen Seite agile digitale Umsetzung belohnt. Spätphasige Produktpipelines konzentrieren sich auf Gestagen-Monopräparate und Langzyklus-Schemata, die klinische Differenzierung ohne Kostensteigerung versprechen.

Wichtigste Erkenntnisse des Berichts

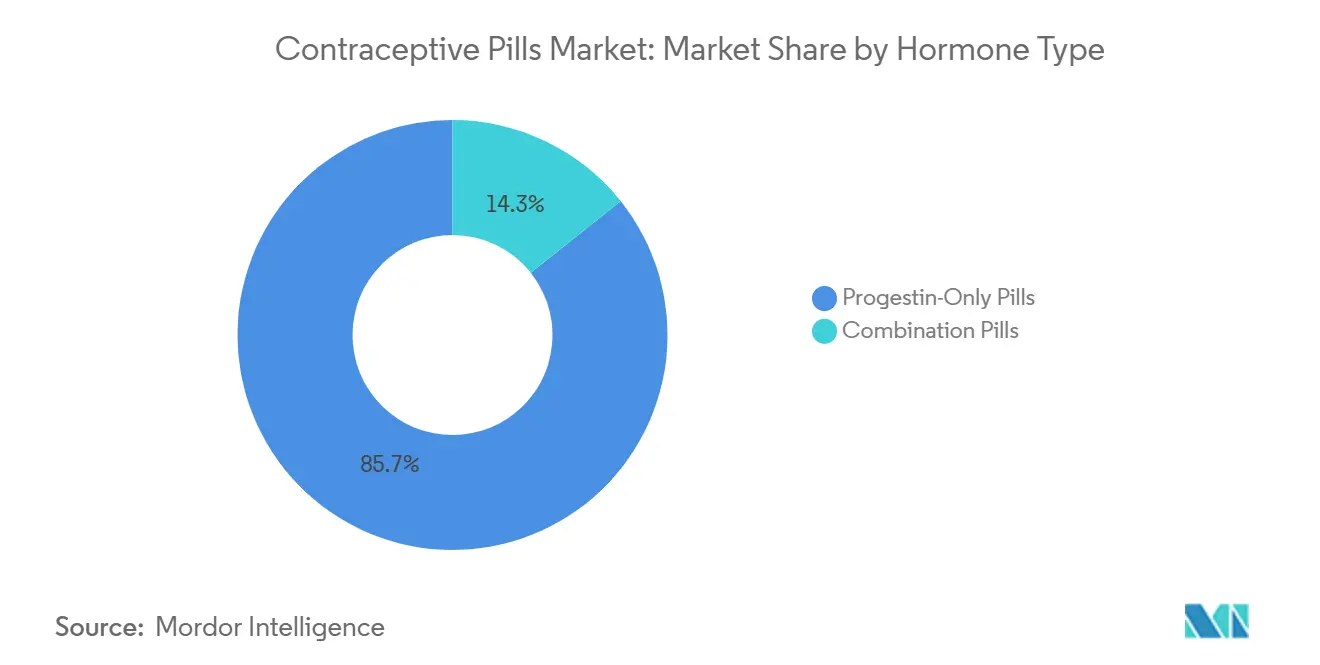

- Nach Hormontyp entfielen im Jahr 2024 85,7 % des Marktanteils für Verhütungspillen auf Kombinationspillen, während Gestagen-Monopräparate bis 2030 voraussichtlich mit einer CAGR von 7,97 % wachsen werden.

- Nach Dosierungsschema hielt der traditionelle 28-Tage-Zyklus im Jahr 2024 einen Anteil von 57,3 % an der Marktgröße für Verhütungspillen; verlängerte/kontinuierliche Zyklen sind auf dem Weg zur schnellsten CAGR von 9,23 % bis 2030.

- Nach Kategorie beherrschten Generika im Jahr 2024 61,3 % der Marktgröße für Verhütungspillen, während Markenprodukte zurückliegen, aber durch Mehrwertdienste den Druck abfedern.

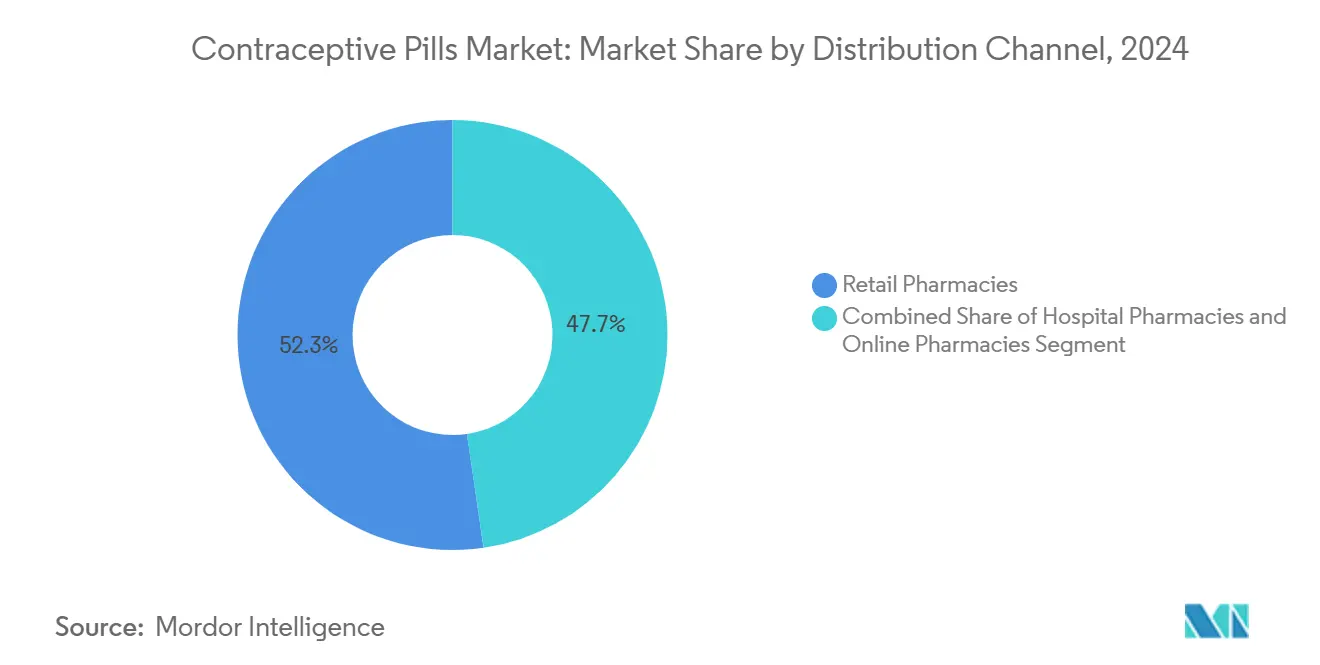

- Nach Vertriebskanal führten Einzelhandelsapotheken im Jahr 2024 mit einem Marktanteil von 52,3 % für Verhütungspillen, während Online-Apotheken zwischen 2025 und 2030 mit einer CAGR von 9,75 % wachsen.

- Nach Altersgruppe kontrollierten Frauen im Alter von 25 bis 34 Jahren im Jahr 2024 43,6 % der Marktgröße für Verhütungspillen; die Kohorte der 15- bis 24-Jährigen weist mit 8,25 % CAGR die schnellste Wachstumsprognose auf.

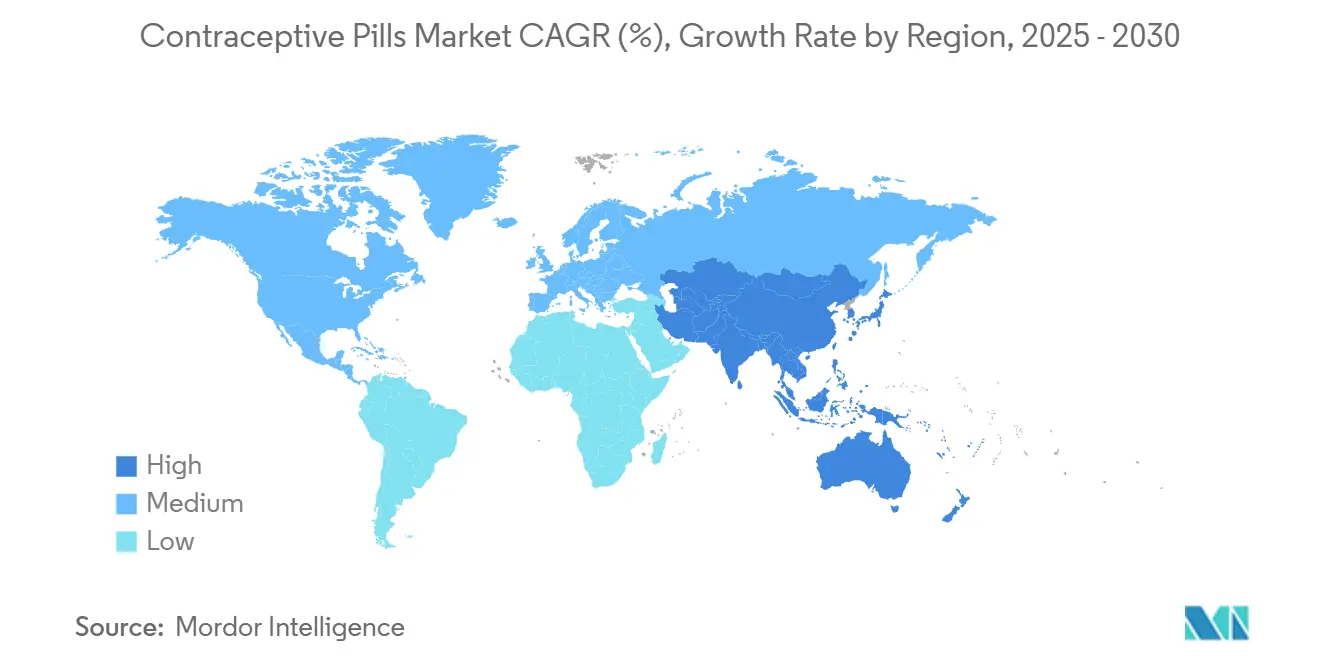

- Nach Geografie erfasste Nordamerika im Jahr 2024 36,67 % des globalen Umsatzes, während für den asiatisch-pazifischen Raum bis 2030 die schnellste CAGR von 8,85 % prognostiziert wird.

Globale Trends und Erkenntnisse zum Markt für Verhütungspillen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach niedrig dosierten Östrogenpräparaten | 1.20% | Global; ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen und Maßnahmen zur Familienplanung und reproduktiven Gesundheit | 0.90% | Global; stark im asiatisch-pazifischen Raum und in Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Telerezept- und Direktvertrieb-an-Verbraucher-Plattformen | 1.50% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Verzögerte Familienplanung und hohe Rate ungewollter Schwangerschaften | 0.80% | Global; höher in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Produktinnovation und neue Formulierungen | 1.10% | Global; frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zulassungen für den rezeptfreien Verkauf erweitern den Einzelhandelszugang | 1.00% | Nordamerika und Europa; schrittweise globale Einführung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach niedrig dosierten Östrogenpräparaten

Kardiovaskuläre Sicherheitssignale, die in großen Kohortenstudien identifiziert wurden, haben Hersteller zu Produkten mit minimaler Östrogendosis gedrängt, wodurch das thromboembolische Risiko halbiert wurde, ohne die Wirksamkeit zu beeinträchtigen[1]Morten Schmidt, Vera Ehrenstein, Gunnar Lauge Nielsen, Henrik Toft Sørensen, „Kardiovaskuläre Risiken kombinierter oraler Kontrazeptiva: Eine landesweite Kohortenstudie”, BMJ, bmj.com. Verschreibungswechsel beschleunigten sich nach der FDA-Leitlinie zur Reduzierung der Östrogenexposition bei hormonellen Verhütungsmitteln[2]FDA-Mitarbeiter, „Östrogen- und Östrogen/Gestagen-Arzneimittelprodukte zur Behandlung vasomotorischer Symptome sowie vulvovaginaler Atrophie”, US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, fda.gov. Pharmazeutische Pipelines betonen nun Ethinylestradiol-Bereiche von 10–20 µg, was Ärzten klinische Anreize bietet, risikoärmere Marken zu empfehlen. Starkes Marketing rund um ein sanfteres Nebenwirkungsprofil erweitert die Akzeptanz bei Frauen über 35 und solchen mit kardiovaskulären Bedenken und fügt dem Markt für Verhütungspillen ein stetiges Volumen hinzu.

Staatliche Initiativen und Maßnahmen zur Familienplanung und reproduktiven Gesundheit

Vorschriften, die Versicherer zur Erstattung rezeptfreier Pillen ohne Zuzahlung verpflichten, beseitigen in den Vereinigten Staaten verbleibende Kostenbarrieren[3]Ministerium für Gesundheit und Soziale Dienste, „Verbesserung der Abdeckung von Präventivleistungen im Rahmen des Affordable Care Act”, Bundesregister, federalregister.gov. Parallele Maßnahmen im asiatisch-pazifischen Raum, orale Kontrazeptiva in Programme zur Universalversorgung einzubinden, weiten die Nachfrage auf halbstädtische Kliniken aus. Dreißig US-Bundesstaaten sowie der District of Columbia ermächtigen Apotheker zur Verschreibung von Verhütungsmitteln, wodurch Terminengpässe umgangen und regionale Verschreibungsraten erhöht werden. Diese politischen Hebel verstärken sich in Märkten, in denen die Reduzierung der Geburtenrate ein nationales Ziel bleibt, und stärken langfristig die Stückverkäufe.

Verlagerung hin zu Telerezept- und Direktvertrieb-an-Verbraucher-Plattformen

Abonnementbasierte Marken wie Hims & Hers und Ro verzeichneten zweistelliges Umsatzwachstum durch die Kombination algorithmischer Verschreibung mit bequemer Lieferung nach Hause, was die Therapietreue verbesserte. Das digitale Modell unterbietet die Kosten von Arztbesuchen und spricht die Generation Z an, wodurch der Markt für Verhütungspillen Patienten gewinnt, die andernfalls möglicherweise abwandern würden.

Verzögerte Familienplanung und hohe Rate ungewollter Schwangerschaften

Das durchschnittliche Alter der Mutter bei der Erstgeburt steigt weiter, insbesondere in OECD-Ländern, was die Einnahme von Verhütungspillen über längere reproduktive Zeiträume verlängert. Langzyklus-Schemata sprechen karriereorientierte Frauen an, die weniger Abbruchblutungen wünschen, und das 24/4-Dosierungsschema hat im Vergleich zu 21/7-Plänen überlegene Ergebnisse bei der Schwangerschaftsverhütung gezeigt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Klagerisiko im Zusammenhang mit hormononbedingten unerwünschten Ereignissen | -0.70% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommen von lang wirksamen reversiblen Verhütungsmethoden | -1.20% | Global; stärker in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Herausforderungen im Zusammenhang mit Fehlinformationen, Falschvorstellungen und Problemen bei der Therapietreue | -0.50% | Global; höher in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Kultureller und religiöser Widerstand in bestimmten Regionen | -0.60% | Naher Osten, Afrika, konservative Bereiche weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Klagerisiko im Zusammenhang mit hormononbedingten unerwünschten Ereignissen

Sammelklagen im Zusammenhang mit thrombotischen Ereignissen und neu identifizierten psychiatrischen Folgen schädigen weiterhin den Ruf von Marken, wie die Tausenden von Depo-Provera-Klagen vor US-amerikanischen Gerichten zeigen. Steigende Rückstellungen für Rechtsstreitigkeiten belasten die Budgets für Marketing und Innovation und dämpfen die Wachstumskurve des Marktes für Verhütungspillen.

Aufkommen von lang wirksamen reversiblen Verhütungsmethoden

Intrauterinpessare und Implantate bieten bis zu 10 Jahre Schutz mit Versagensraten unter 1 % und ziehen Nutzerinnen an, die Komfort priorisieren. Ein Anstieg der Nutzung lang wirksamer reversibler Verhütungsmethoden auf 10,4 % bei US-amerikanischen Frauen im Alter von 15 bis 49 Jahren signalisiert eine Substitution, die direkt Volumen von täglichen Pillen abzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hormontyp: Kombinationspillen bleiben dominant trotz des Aufstiegs von Gestagen-Monopräparaten

Kombinationspräparate kontrollierten im Jahr 2024 85,7 % des Marktanteils für Verhütungspillen, gestützt durch günstige Erstattungshistorien und die Vertrautheit der Kliniker. Dennoch expandieren Gestagen-Monopräparate mit einer CAGR von 7,97 %, die den Gesamtmarkt für Verhütungspillen übertrifft. Die FDA-Zulassung von OTC Opill im Juli 2023, das im März 2024 in die Regale kam, bestätigte die Sicherheitsprofile von Gestagen-Monopräparaten für die Selbstverabreichung und ermutigte zu Nachahmungsanträgen[4]ACOG-Mitarbeiter, „Erste rezeptfreie tägliche Verhütungspille veröffentlicht”, Amerikanisches Kollegium für Geburtshelfer und Gynäkologen, acog.org. Klinische Daten aus einer dänischen Kohortenstudie von 2025, die kombinierte Östrogenexposition mit einem verdoppelten ischämischen Schlaganfallrisiko in Verbindung bringt, beschleunigen die Rotation der Ärzte hin zu östrogenfreien Optionen.

Pharmazeutische Pipelines zielen nun auf verfeinerte Verabreichung von Gestagen-Monopräparaten ab – filmüberzogene Tabletten, biologisch abbaubare Implantate und Vaginalringe –, die Durchbruchblutungen mindern, aber die systemische Neutralität erhalten. Originatorunternehmen beantragen auch erweiterte Indikationen, wie die Reduzierung von Akne, um sinkende Kombinationsmargen auszugleichen. Zusammengenommen sollten diese Trends den Anteil der Gestagen-Monopräparate an der Marktgröße für Verhütungspillen bis 2030 erheblich steigern.

Nach Dosierungsschema: Langzyklen stören traditionelle Muster

Die klassische 28-Tage-Packung erfasste im Jahr 2024 noch immer 57,3 % der Marktgröße für Verhütungspillen, aber verlängerte/kontinuierliche Schemata sind auf dem Weg zu einer CAGR von 9,23 %, der schnellsten unter allen Schemata. Frauen nennen weniger Blutungsepisoden, geringere Krampfhäufigkeit und eine bessere Vereinbarkeit mit dem Lebensstil als Kaufmotive. Randomisierte Studien zeigen, dass das 24/4-Dosierungsschema die Schwangerschaftsinzidenz wirksamer senkt als 21/7-Protokolle, bei ähnlicher Verträglichkeit der Nebenwirkungen.

Direktvertrieb-an-Verbraucher-Plattformen verstärken das Bewusstsein durch personalisierte App-Erinnerungen und veranlassen Verbraucher, bei virtuellen Konsultationen nach Langzyklen zu fragen. Hersteller reagieren mit flexiblen Packungen – vier jährliche Abbruchblutungen –, die Markenwechsel fördern, ohne die Herstellungskosten zu erhöhen. Eine breitere Akzeptanz könnte Langzyklen bis zum Ende des Jahrzehnts auf einen zweistelligen Anteil am Markt für Verhütungspillen bringen.

Nach Kategorie: Generika-Dominanz verändert die Preisdynamik

Generika besaßen im Jahr 2024 61,3 % der Marktgröße für Verhütungspillen und werden diesen Vorsprung bis 2030 mit einer CAGR von 8,65 % wahrscheinlich ausbauen, da Patentabläufe zunehmen. Regulierungsbehörden gehen offen gegen „Pay-for-Delay”-Vereinbarungen vor, wie die Maßnahme der US-amerikanischen Bundeshandelskommission gegen Warner Chilcott, und stellen sicher, dass günstigere Alternativen schnell auf den Markt kommen. Versicherer und Direktvertrieb-an-Verbraucher-Apotheken bevorzugen Generika, um Formulierungskosten zu senken, und lenken das Volumen von Marken-Lagereinheiten weg.

Etablierte Markenunternehmen kontern mit neuartigen Östrogen-Gestagen-Verhältnissen, manipulationssicheren Spendern und Treueprogrammen, die Teleberatungsguthaben bündeln. Obwohl diese Taktiken Nischenumsätze schützen, verankert die Preiserosion bei Generika weiterhin niedrigere durchschnittliche Verkaufspreise im gesamten Markt für Verhütungspillen.

Nach Vertriebskanal: Online-Apotheken fordern die Vorherrschaft des Einzelhandels heraus

Stationäre Verkaufsstellen hielten im Jahr 2024 52,3 % des Marktanteils für Verhütungspillen, aber Online-Kanäle skalieren mit einer CAGR von 9,75 %, angetrieben durch integrierte Telemedizin-Modelle. Einschränkungen bei reproduktiven Gesundheitsleistungen in einigen US-Bundesstaaten nach der Dobbs-Entscheidung lösten Rückgänge bei Verschreibungen in lokalen Apotheken aus, lenkten die Nachfrage jedoch zu Versandapotheken um. Die Bequemlichkeit der Smartphone-Bestellung, diskrete Verpackung und automatische Nachfülllogistik verbessern gemeinsam die Therapietreue und Kundenbindung bei monatlichen Nutzern.

Einzelhandelsketten experimentieren mit hybriden Ansätzen – digitale Bestellung plus Abholung im Geschäft –, müssen aber weiterhin ein Flickenteppich von Apotheker-Verschreibungsgesetzen navigieren. Da immer mehr Rechtsgebiete oralen Kontrazeptiva den rezeptfreien Status gewähren, ist das Online-Segment in der Lage, inkrementelles Volumen aufzunehmen und seinen Anteil am Markt für Verhütungspillen bis Mitte des Jahrzehnts zu erhöhen.

Nach Altersgruppe: Jüngere Bevölkerungsgruppen treiben Innovationen voran

Frauen im Alter von 25 bis 34 Jahren kontrollierten im Jahr 2024 43,6 % des Marktes für Verhütungspillen, was auf den Höhepunkt der Verschiebung der Fruchtbarkeit zurückzuführen ist. Die Kohorte der 15- bis 24-Jährigen ist jedoch mit einer CAGR von 8,25 % das am schnellsten wachsende Segment, da gezielte Aufklärungskampagnen und schulbasierte Sexualerziehungslehrpläne an Bedeutung gewinnen. Eine Studie aus dem Jahr 2024 in Äthiopien zeigte, dass jüngere Frauen mit 31 % geringerer Wahrscheinlichkeit Pillen verwenden als Frauen im Alter von 25 bis 34 Jahren, was auf erhebliches Wachstumspotenzial hinweist.

Hersteller richten ihr Marketing auf Influencer-geführte Formate und app-verbundene Erinnerungsgeräte aus und weben Bequemlichkeit in den Lebensstil ein. Für Frauen über 45 verlagert sich die klinische Leitlinie hin zu Gestagen-Monopräparaten oder nicht-hormonellen Methoden, doch Möglichkeiten zur Symptombehandlung fördern die Forschung zu niedrig dosierten Schemata, die Verhütung und perimenopausale Linderung verbinden. Insgesamt erweitern altersspezifische Strategien die Nachfragebasis des Marktes für Verhütungspillen.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit 36,67 % des Marktes für Verhütungspillen, katalysiert durch progressive regulatorische Veränderungen und eine breite Versicherungsabdeckung. Die rezeptfreie Markteinführung von Opill zum Preis von 19,99 USD hat den Zugang an der Apothekenkasse erweitert und die verschreibungsbasierte Kontrolle geschwächt. Dennoch ist die politische Divergenz stark ausgeprägt; Bundesstaaten, die vollständige Abtreibungsverbote erlassen haben, verzeichneten innerhalb eines Jahres einen Rückgang der oralen Pillenverschreibungen um 4,1 %, was unterstreicht, wie rechtliche Rahmenbedingungen regionale Verkäufe beeinflussen. Die Marktgröße für Verhütungspillen wird voraussichtlich weiter wachsen, da immer mehr Bundesstaaten Apotheker ermächtigen, ohne ärztliche Verordnung zu dispensieren.

Der asiatisch-pazifische Raum verzeichnet mit 8,85 % die schnellste CAGR für 2025–2030, da staatlich geförderte Familienplanungsprogramme auf eine steigende Erwerbsbeteiligung von Frauen treffen. Das städtische Indien, Indonesien und Vietnam stehen an der Spitze des Volumenwachstums, während ländliche Gebiete weiterhin mit Versorgungslücken kämpfen. Unterschiede in der Verhütungsprävalenz zwischen den Bevölkerungsgruppen bestehen fort, aber strukturelle Investitionen in die öffentliche Verteilung und mobile Gesundheitseinheiten sollten die Ungleichheiten verringern.

Europa weist eine hohe Ausgangsbasis bei der Verhütungsprävalenz auf, doch sicherheitsbedingte Verschiebungen hin zu niedrig dosiertem Östrogen und aufkommenden Gestagen-Monopräparaten beleben ein moderates Wertwachstum. Erstattungsreformen in Osteuropa eröffnen neue Volumenmöglichkeiten, während Westeuropa differenzierte Formulierungen mit minimalen Nebenwirkungen betont.

Der Nahe Osten und Afrika sowie Südamerika stellen zusammen eine wenig erschlossene Grenzregion für die Verhütungspillenbranche dar. Urbanisierung und Bildungsgewinne bei Frauen unterstützen eine schrittweise Akzeptanz, aber kultureller Widerstand und logistische Mängel behindern weiterhin einen einheitlichen Zugang. Finanzierungspartner wie der Bevölkerungsfonds der Vereinten Nationen und die US-amerikanische Behörde für internationale Entwicklung erhöhten die Ausgaben für die Beschaffung von Verhütungsmitteln im Haushaltsjahr 2023 auf 237 Millionen USD, was die Versorgungszuverlässigkeit verbessert.

Wettbewerbslandschaft

Der Markt für Verhütungspillen ist mäßig konzentriert. Bayer, Pfizer und Organon beherrschen gemeinsam erhebliche Umsätze durch portfolioübergreifende Breite und geografische Reichweite. Organon allein führte 1,8 Milliarden USD – 28 % seines Umsatzes im Jahr 2024 – auf die Frauengesundheit zurück. Die von der FDA genehmigte rezeptfreie Markteinführung von Perrigo schuf einen neuen Wettbewerbswinkel, der etablierte Unternehmen zwingt, Strategien für den Wechsel von verschreibungspflichtig zu rezeptfrei zu optimieren oder riskieren, Marktanteile abzugeben.

Generikahersteller, insbesondere in Indien und Israel, überschwemmen den Markt mit ausgereiften Molekülen zu aggressiven Preisen. Telemedizin-Einhörner Ro und Hims & Hers nutzen Datenanalysen, um die Pillenauswahl zu personalisieren, was viele Erstnutzerinnen dazu veranlasst, traditionelle Arztwege ganz zu umgehen. Vorausschauende etablierte Unternehmen suchen digitale Partnerschaften, integrieren Apps zur Nachverfolgung von Nachfüllungen und pilotieren Gamification zur Therapietreue, um ihre Relevanz zu erhalten.

Innovationen in weißen Flecken konzentrieren sich auf hormonfreie Modalitäten und männliche Verhütungskandidaten wie YCT-529, das sich derzeit in Phase-2-Studien befindet, was zukünftige Bedrohungsvektoren jenseits der heutigen oralen Kategorie signalisiert. Unternehmen, die Mehrkanal-Distribution mit Wissenschaft der nächsten Generation bündeln können, werden ihre Positionen stärken, während sich der Markt für Verhütungspillen weiterentwickelt.

Marktführer in der Verhütungspillenbranche

Bayer AG

Pfizer Inc.

Abbvie Inc.

Organon & Co.

Teva Pharmaceutical Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Organon beantragte bei der FDA die Verlängerung der Wirksamkeitsdauer von Nexplanon auf fünf Jahre und stärkte damit sein Angebot an lang wirksamen reversiblen Verhütungsmethoden.

- April 2025: Phase-2-Humanstudien für YCT-529, eine hormonfreie orale Pille für Männer, begannen in Neuseeland mit dem Ziel, Ende 2025 Ergebnisse zu erhalten.

- März 2025: Die Verschreibungsbefugnis für Apotheker wurde auf 30 US-Bundesstaaten sowie den District of Columbia ausgeweitet und verbesserte den Zugang hinter dem Ladentisch.

- März 2025: Pharmac kündigte die Finanzierung von Desogestrel (Cerazette) in Neuseeland an und erweiterte damit die nationale Verfügbarkeit von Gestagen-Monopräparaten.

Globaler Berichtsumfang für den Markt für Verhütungspillen

Gemäß dem Umfang des Berichts sind Verhütungspillen Medikamente, die von Frauen eingenommen werden, um eine Schwangerschaft zu verhindern. Sie enthalten typischerweise Hormone wie Östrogen und Gestagen, die den Eisprung regulieren oder hemmen. Diese Pillen verdicken auch den Zervixschleim, um das Eindringen von Spermien zu blockieren.

Der Markt für Verhütungspillen ist segmentiert nach Hormontyp (Gestagen-Monopräparate und Kombinationspillen), Dosierungsschema (21-Tage-Zyklus, 24-Tage-Zyklus, 28-Tage-Zyklus und Langzyklus), Kategorie (Generika und Markenprodukte), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken), Altersgruppe (15 – 24 Jahre, 25 – 34 Jahre, 35 – 44 Jahre und 44+ Jahre) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Gestagen-Monopräparate | |

| Kombinationspillen | Monophasisch |

| Biphasisch | |

| Triphasisch | |

| Sonstige Kombinationsformulierungen |

| 21-Tage-Zyklus |

| 24-Tage-Zyklus |

| 28-Tage-Zyklus |

| Verlängerter/kontinuierlicher Zyklus |

| Generika |

| Markenprodukte |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| 15 – 24 Jahre |

| 25 – 34 Jahre |

| 35 – 44 Jahre |

| 45+ Jahre |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Länder des Golfkooperationsrats |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Hormontyp | Gestagen-Monopräparate | |

| Kombinationspillen | Monophasisch | |

| Biphasisch | ||

| Triphasisch | ||

| Sonstige Kombinationsformulierungen | ||

| Nach Dosierungsschema | 21-Tage-Zyklus | |

| 24-Tage-Zyklus | ||

| 28-Tage-Zyklus | ||

| Verlängerter/kontinuierlicher Zyklus | ||

| Nach Kategorie | Generika | |

| Markenprodukte | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Altersgruppe | 15 – 24 Jahre | |

| 25 – 34 Jahre | ||

| 35 – 44 Jahre | ||

| 45+ Jahre | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Länder des Golfkooperationsrats | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Verhütungspillen?

Der Markt für Verhütungspillen wurde im Jahr 2025 auf 7,98 Milliarden USD geschätzt und wird voraussichtlich bis 2030 einen Wert von 11,17 Milliarden USD erreichen.

Welche Region führt beim globalen Umsatz?

Nordamerika hielt im Jahr 2024 36,67 % des globalen Umsatzes, unterstützt durch günstige Regulierung und eine breite Versicherungsabdeckung.

Welche Region wächst im Markt für Verhütungspillen am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2025–2030) mit der höchsten CAGR wachsen.

Wie schnell wachsen Online-Apotheken in diesem Bereich?

Online-Apotheken verzeichnen für 2025–2030 eine CAGR von 9,75 %, die schnellste unter allen Vertriebskanälen dank der Integration von Telemedizin.

Warum stehen Gestagen-Monopräparate im Fokus?

Gestagen-Monopräparate weisen ein geringeres kardiovaskuläres Risiko auf, erhielten durch Opill eine rezeptfreie Zulassung und expandieren mit einer CAGR von 7,97 %.

Seite zuletzt aktualisiert am: