Größe und Marktanteil des GCC-Marktes für Veranstaltungsmanagement

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.88 Milliarden US-Dollar |

| Marktgröße (2026) | 7.21 Milliarden US-Dollar |

| Marktgröße (2031) | 9.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

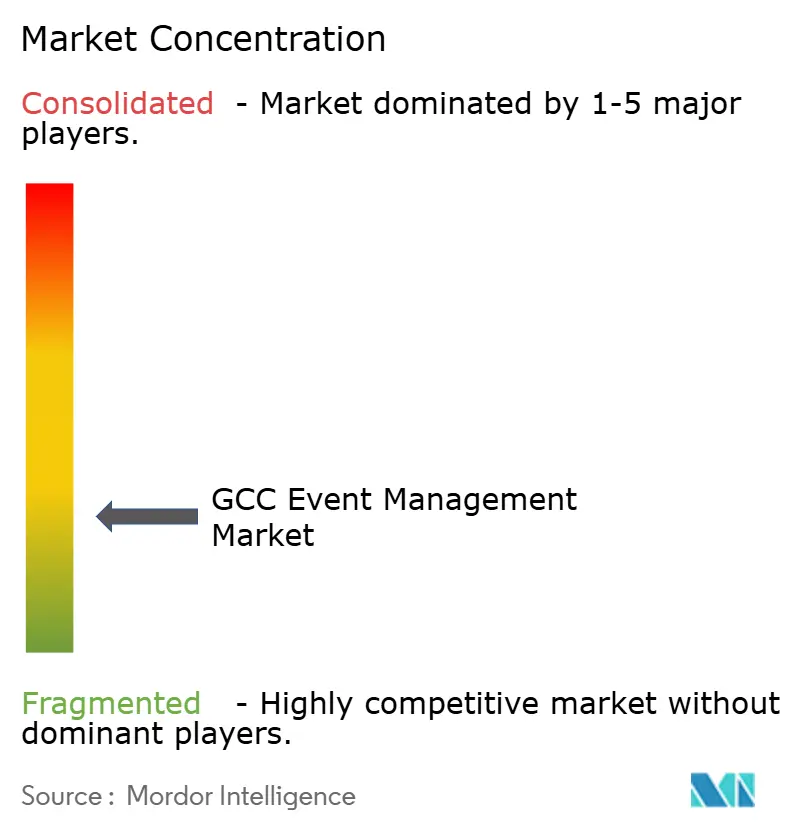

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für Veranstaltungsmanagement von Mordor Intelligence

Die Marktgröße des GCC-Veranstaltungsmanagements wurde im Jahr 2025 auf 6,88 Milliarden USD geschätzt und soll von 7,21 Milliarden USD im Jahr 2026 auf 9,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,78 % während des Prognosezeitraums (2026–2031). Das Wachstum stützt sich auf staatliche Diversifizierungspläne, die Erholung des MICE-Sektors nach der Pandemie und eine große, digital versierte Jugendgruppe, die immersive Festivals und Esports-Turniere begehrt. Saudi-Arabiens Vision 2030 und Dubais Agenda für die Besucherwirtschaft fördern Veranstaltungsorte der nächsten Generation, während Katar die Vermächtnisanlagen des Fußball-Weltmeisterschaft nutzt, um erstklassige Konferenzen anzuziehen. Mobile Ticketlösungen, KI-gestützte Publikumsanalysen und Augmented-Reality-Tools zur Einbindung von Zuschauern steigern die Monetarisierung und Sponsoring-Konversion und treiben den GCC-Markt für Veranstaltungsmanagement in Richtung datenzentrierter Geschäftsmodelle. Gleichzeitig verschiebt sich der Einnahmemix weg von reinen Ausstellungen hin zu hybriden Veranstaltungen, die Geschäft und Lifestyle verbinden und Konferenzen, Konzerte und von Influencern geleitete Pop-up-Events miteinander verknüpfen. Betreiber, die globale Standards mit arabischsprachigen digitalen Erlebnissen und emissionsarmen Betriebsweisen verbinden, haben einen klaren Wettbewerbsvorteil bei der Bewerbung um staatliche Aufträge oder hochwertige Markenaktivierungen.

Wichtigste Erkenntnisse des Berichts

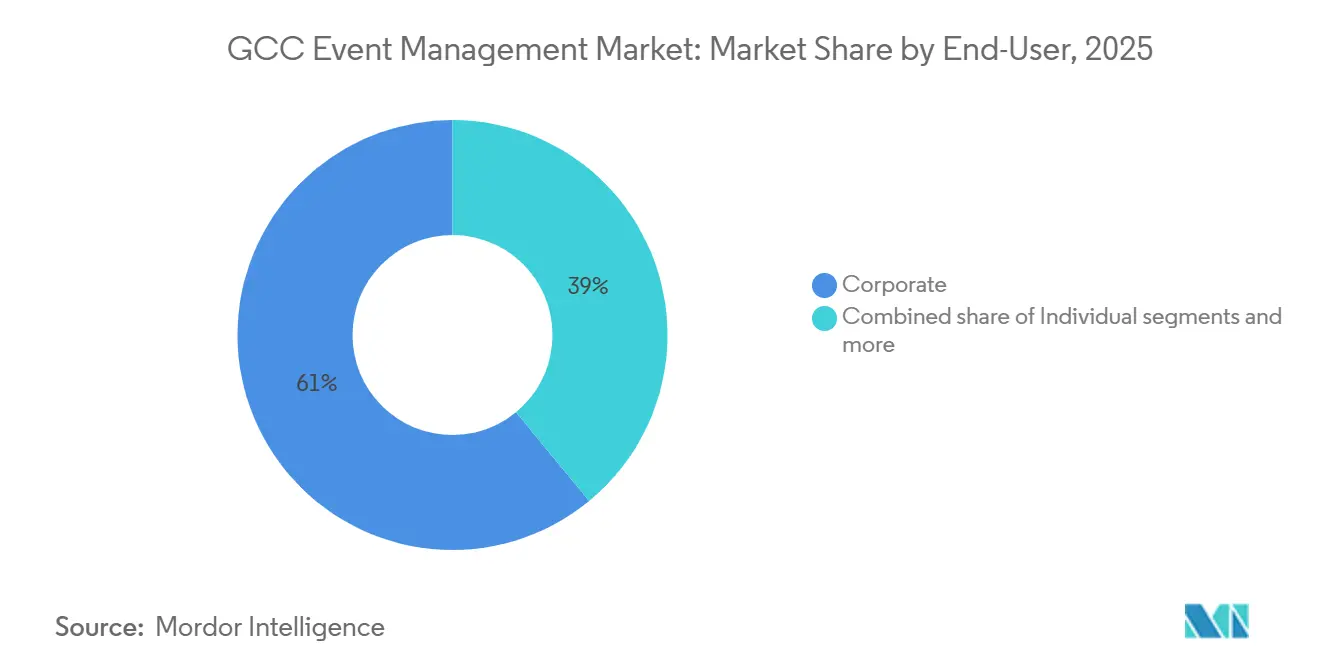

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 60,96 % des GCC-Marktes für Veranstaltungsmanagement auf Unternehmen, während das öffentliche Segment innerhalb der Marktgröße des GCC-Veranstaltungsmanagements voraussichtlich mit der schnellsten CAGR von 12,42 % zwischen 2026 und 2031 wachsen wird.

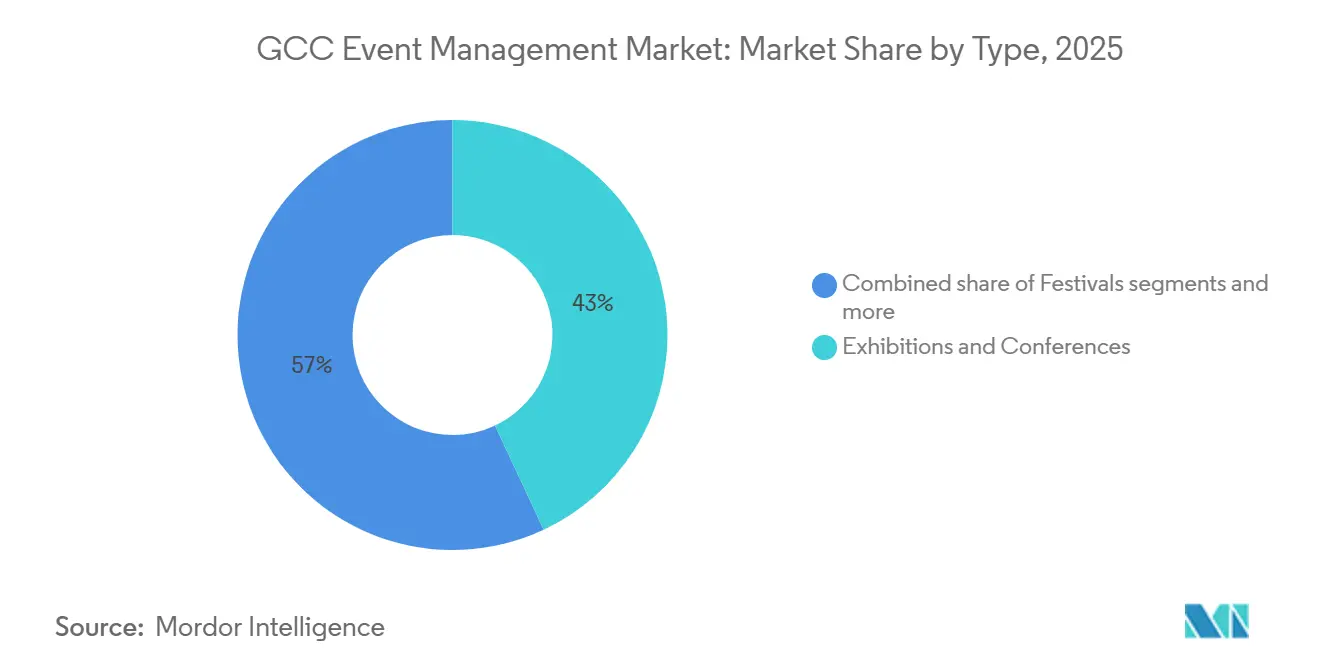

- Nach Typ erfassten Ausstellungen und Konferenzen im Jahr 2025 einen Anteil von 43,03 % am GCC-Markt für Veranstaltungsmanagement, während die Marktgröße des GCC-Veranstaltungsmanagements für Festivals voraussichtlich mit einer CAGR von 13,78 % von 2026 bis 2031 wachsen wird.

- Nach Einnahmequelle repräsentierten Ticketverkäufe im Jahr 2025 einen Anteil von 53,22 % am GCC-Markt für Veranstaltungsmanagement, während die Marktgröße des GCC-Veranstaltungsmanagements für Sponsoring voraussichtlich eine Wachstumsrate von 11,94 % CAGR im Zeitraum 2026–2031 verzeichnen wird.

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit einem Anteil von 45,20 % am GCC-Markt für Veranstaltungsmanagement, während die Marktgröße des GCC-Veranstaltungsmanagements in Katar voraussichtlich die höchste Wachstumsrate von 13,21 % CAGR zwischen 2026 und 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im GCC-Markt für Veranstaltungsmanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Dubais Vision 2030 und Tourismusinitiativen treiben Megaprojekte voran | +1.8% | Saudi-Arabien, Vereinigte Arabische Emirate als Kernmärkte, Ausstrahlungseffekte auf Katar und Bahrain | Langfristig (≥ 4 Jahre) |

| Regierung fördert Veranstaltungen durch unterstützende Richtlinien und Finanzierung | +1.2% | GCC-weit, am stärksten in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Starke Erholung der MICE-Nachfrage von Unternehmen nach der Pandemie | +0.9% | Global, mit GCC, das von der Expansion des Asien-Naher-Osten-Korridors profitiert | Kurzfristig (≤ 2 Jahre) |

| Veränderte Verbraucherpräferenzen und jugendorientierte Trends treiben das Wachstum | +0.7% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar führend, moderat in Kuwait, Bahrain, Oman | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von mobilem, fälschungssicherem digitalem Ticketing | +0.5% | Vereinigte Arabische Emirate und Saudi-Arabien als frühe Anwender, Katar und Kuwait folgen | Mittelfristig (2–4 Jahre) |

| Globales Publikum begeistert von immersiven KI/AR-Erlebnissen | +0.6% | Vereinigte Arabische Emirate und Saudi-Arabien als primäre Zentren, ausgewählte Veranstaltungsorte in Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dubais Vision 2030 und Tourismusinitiativen treiben Megaprojekte voran

Das mehrjährige Investitionsprogramm Saudi-Arabiens für Sport, Kultur und Unterhaltung schafft eine nachhaltige Nachfrage nach Veranstaltungsorten und stadtweiter Logistik, die große Delegationen und Veranstaltungen mit hoher Kapazität unterstützt. Die Vergabe der FIFA-Weltmeisterschaft 2034 und der Asiatischen Winterspiele 2029 in Trojena unterstreichen eine Pipeline, die den GCC-Markt für Veranstaltungsmanagement bis 2031 und darüber hinaus stärkt [1]Quelle: Saudi Vision 2030, „Jahresbericht Saudi Vision 2030 2024”, Regierung Saudi-Arabiens, vision2030.gov.sa. Das etablierte Ausstellungs- und Kongressökosystem Dubais sichert weiterhin globale Veranstaltungen, und der Wachstumsplan der Expo City fügt Flexibilität für Mehrveranstaltungsformate und jährlich wiederkehrende Traditionsveranstaltungen hinzu. Das Ziel des saudischen Veranstaltungsinvestitionsfonds für ausländische Direktinvestitionen signalisiert Unterstützung für die Entwicklung von Veranstaltungsorten, was Bewerbungen für Flaggschiff-Veranstaltungen stärkt, die internationales Publikum anziehen [2]Quelle: Deutsch-Saudisches Verbindungsbüro, „Überblick über den Veranstaltungsinvestitionsfonds”, GESALO, german-saudi-business.org. Kapazitätserweiterungen bei U-Bahn und Flughafen reduzieren Zugangshindernisse und verlängern die durchschnittliche Verweildauer pro Besucher, was die Rendite für Aussteller und Sponsoren im GCC-Markt für Veranstaltungsmanagement verbessert.

Regierung fördert Veranstaltungen durch unterstützende Richtlinien und Finanzierung

Die Allgemeine Unterhaltungsbehörde Saudi-Arabiens bearbeitete im Jahr 2024 ein hohes Volumen an Lizenzen und ermöglichte Veranstaltungen in großem Maßstab, was auf geringere Genehmigungshürden und stärkere Unterstützung für regelkonforme Veranstalter hinweist. Haushaltsmittel für kommunale Dienstleistungen und wirtschaftliche Ressourcen bieten eine fiskalische Absicherung für Festivals und Handelsmessen, wenn das Lieferrisiko hoch ist, was das Vertrauen in die Planung mehrjähriger Programme stärkt. Das geplante einheitliche GCC-Touristenvisum zielt darauf ab, grenzüberschreitende Reisehindernisse zu reduzieren und Reiserouten zu fördern, die mehrere Stopps in der Region für Verbandskongresse und Unternehmens-Roadshows umfassen. Katars liberalisierte Einreisepolitik für mehr als 95 Nationalitäten erleichtert die Planung für Veranstalter, die internationale Gemeinschaften bedienen, und hilft dabei, die MICE-Besucherzahlen in Doha im GCC-Markt für Veranstaltungsmanagement zu steigern. Neue Nachhaltigkeitspflichten in den Vereinigten Arabischen Emiraten erfordern die Berichterstattung über Treibhausgasemissionen, was größere Veranstalter begünstigt, die in Messung und Lieferantenausrichtung investieren können.

Starke Erholung der MICE-Nachfrage von Unternehmen nach der Pandemie

Geschäftsveranstaltungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten erzielten im Jahr 2025 bedeutende Ausschreibungsgewinne, darunter medizinische Kongresse und politische Foren, die persönliches Networking und Sponsorenaktivierungen schätzen. Unternehmensveranstaltungsbudgets bleiben für strategische Konferenzen flexibel, was mehrjährige Verträge und stabilere Kalender für Veranstalter im GCC-Markt für Veranstaltungsmanagement unterstützt. Die Rekordbilanz Dubais stärkte die Präferenz als Zielort für zuverlässige Veranstaltungsdurchführung und vielfältige Veranstaltungsformate, während die MICE-Wachstumsrate Saudi-Arabiens langfristige Marktanteilsgewinne signalisiert, da neue Infrastruktur in Betrieb geht. Veranstalter konsolidieren Workflows für Inhalte nach Veranstaltungen, um das ganzjährige Engagement aufrechtzuerhalten und Sponsorenergebnisse über Zyklen hinweg zu pflegen. Der Nettoeffekt ist ein höheres Grundniveau wiederkehrender Veranstaltungen, das die Nachfrage nach Ausstellungsflächen, Ausstellerpipelines und Premium-Sponsoring-Inventar im GCC-Markt für Veranstaltungsmanagement aufrechterhält.

Zunehmende Verbreitung von mobilem, fälschungssicherem digitalem Ticketing

KI-gestützte Suche und Entdeckung auf führenden Ticketportalen reduziert Reibungsverluste und steigert die Konversion, insbesondere bei preissensiblen und zeitkritischen Anfragen im GCC-Markt für Veranstaltungsmanagement. Forschungen zum Blockchain-basierten Ticketing zeigen, dass leichtgewichtige KI verdächtige Aktivitäten in Echtzeit erkennen kann, was Schwarzmarkthandel reduziert und die Zugangsgerechtigkeit für Fans verbessert. Pilotprojekte im Zusammenhang mit Hauptsaisons in Saudi-Arabien deuten darauf hin, dass Veranstaltungsorte mit hoher Kapazität möglicherweise Betrugsschutzfunktionen benötigen, um langfristig Lizenzen zu sichern [3]Quelle: Allgemeine Unterhaltungsbehörde, „Statistiken und Lizenzvergabe”, Regierung Saudi-Arabiens, gea.gov.sa. Zahlungsvielfalt und Rückerstattungsgarantien auf Drittanbieterplattformen stärken das Vertrauen und fördern den Wechsel von herkömmlichen Kassensystemen zu digitalen Kaufprozessen. Das Nutzervolumen auf regionalen Plattformen deutet auf einen Verhaltens-Wendepunkt hin, der den Online-Kauf in allen Kategorien im GCC-Markt für Veranstaltungsmanagement beschleunigt [4]Quelle: Platinumlist, „Ticketing und Veranstaltungsentdeckung”, Platinumlist, platinumlist.net. Veranstalter, die betrugsresistente Systeme einsetzen, gewinnen Preissicherheit für Premium-Segmente und können den Markenwert gegen Unterbietung auf Sekundärmärkten schützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Outdoor-Veranstaltungen im GCC stehen vor Herausforderungen durch Saisonalität und das extreme Klima der Region | -0.8% | GCC-weit, am stärksten in Kuwait und den Innenregionen der Vereinigten Arabischen Emirate | Kurzfristig (≤ 2 Jahre) |

| Der GCC-Markt für Veranstaltungsmanagement wird durch einen begrenzten Pool zertifizierter Fachkräfte eingeschränkt | -0.6% | Druckzonen in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Geopolitische und sicherheitsbezogene Bedenken beeinflussen die Veranstaltungsteilnahme | -0.4% | GCC-weit, veranstaltungsspezifische Sensibilität | Mittelfristig (2–4 Jahre) |

| Geringe Verbreitung von Veranstaltungsversicherungen erhöht die Risiken für Veranstalter | -0.3% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Outdoor-Veranstaltungen im GCC stehen vor Herausforderungen durch Saisonalität und das extreme Klima der Region

Rekordhohe Temperaturen im Jahr 2025 bestätigten, dass Outdoor-Veranstaltungen wirtschaftlich nur in den kühleren Monaten rentabel sind, was den Terminkalender verdichtet und den Wettbewerb um Hauptsaisondaten erhöht. Sturzfluten im Jahr 2024 störten den Luft- und Bodenverkehr und zeigten, dass selbst die Nebensaison Wetterrisiken birgt, die kurzfristige Absagen oder Formatänderungen erzwingen. Thermische Minderungssysteme helfen begrenzt, aber Energieverbrauch und die Einhaltung von Netto-Null-Verpflichtungen begrenzen den Einsatz in großem Maßstab. Die Veranstaltungsortpreise in der Hauptsaison steigen, da sich die Nachfrage konzentriert, was Budgetdruck für mittelgroße Veranstalter im GCC-Markt für Veranstaltungsmanagement erzeugt. Entwässerungs- und Regenwasserprojekte auf Stadtebene werden später im Jahrzehnt helfen, aber kurzfristige Kalender bleiben anfällig für Wettervariabilität.

Der GCC-Markt für Veranstaltungsmanagement wird durch einen begrenzten Pool zertifizierter Fachkräfte eingeschränkt

Neue Hotelkapazitäten wurden im Jahr 2025 eröffnet und weitere befinden sich bis 2026 im Bau, was die Nachfrage nach erfahrenem Betriebs-, Ertragsmanagement- und Vertriebspersonal erhöht. Saudisierungsquoten und Emiratisierungsquoten erhöhen die Compliance-Kosten und verschärfen den Einstellungswettbewerb, was das Fluktuationsrisiko für private Veranstalter im GCC-Markt für Veranstaltungsmanagement erhöht. Förderprogramme in den Vereinigten Arabischen Emiraten unterstützen die Einstellung von Berufseinsteigern, lösen jedoch nicht das Problem des Mangels an Seniorexpertise, die für die Durchführung großer, komplexer Veranstaltungen unter engen Zeitplänen erforderlich ist. Personalvermittlungsunternehmen berichten von Situationen mit mehreren Angeboten für kritische Positionen, was die Vergütung in die Höhe treibt und die Margen für unabhängige Veranstalter schmälert. Mikro-Qualifizierungsprogramme beschleunigen Frontline-Kompetenzen, können jedoch strategische Lücken in der Vertragsverhandlung und Risikomodellierung im GCC-Markt für Veranstaltungsmanagement möglicherweise nicht schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Unternehmensdominianz verdeckt den bevorstehenden Aufschwung des öffentlichen Segments

Im Jahr 2025 entfielen auf Unternehmenskunden 60,96 % des Marktanteils im GCC-Markt für Veranstaltungsmanagement, da persönlicher Verkauf und Beziehungsaufbau für Führungsforen, Produkteinführungen und globale Vertriebsmeetings auf das Niveau vor der Pandemie zurückgekehrt sind. Veranstalter mit mehrjährigen Verbandsverträgen erzielten stabile Einnahmen, während einzelne Unternehmens-Offsite-Veranstaltungen mit engeren Budgets und schwierigeren Preisverhandlungen konfrontiert waren. Regierungen beschleunigen Kulturprogramme und öffentliche Festivals, die den Incoming-Tourismus und das Stadtbranding fördern, was die Wachstumsaussichten des öffentlichen Segments im GCC-Markt für Veranstaltungsmanagement verbessert. Visareformen und Destinationsmarketing verbreitern die Basis für Verbandskongresse und Branchenschauen, insbesondere da die Veranstaltungskapazität in Saudi-Arabien zunimmt. ESG-Berichtspflichten in den Vereinigten Arabischen Emiraten prägen Beschaffungszyklen und Lieferantenauswahl, was einen Compliance-Aufschlag für häufige Unternehmensveranstaltungen hinzufügt und besser kapitalisierte Betreiber begünstigt.

Das öffentliche Segment wird voraussichtlich mit der schnellsten Wachstumsrate von 12,42 % CAGR bis 2031 wachsen, da staatlich geförderte Programme große Kulturkalender und Destinationsfestivals finanzieren. Einzelne Verbraucher profitieren von steigendem verfügbarem Einkommen und einem stetigen Angebot an Wochenendunterhaltung, was die Nachfrage auf Musik-, Sport- und familienfreundliche Formate im GCC-Markt für Veranstaltungsmanagement verteilt. Mit zunehmender Reife der Kalender verankern wiederholbare stadtweite Veranstaltungen Hotelbuchungen und Flugverbindungen, was Sponsorenvorschläge stärkt und die Planungssicherheit verbessert. Veranstalter, die sich an öffentliche Finanzierungszyklen anpassen, können Haupttermine und Premium-Veranstaltungsorte sichern, während diejenigen, die auf diskretionäre Unternehmensnachfrage angewiesen sind, sich durch Inhalte und Besuchermehrwert differenzieren müssen. Diese Muster halten die Unternehmensausgaben als Grundlage aufrecht, positionieren aber das öffentliche Segment als Wachstumsmotor für 2026–2031 in der GCC-Veranstaltungsmanagementbranche.

Nach Typ: Ausstellungen führend, aber Festivals verzeichnen mit 13,78 % CAGR das schnellste Wachstum

Ausstellungen und Konferenzen erfassten im Jahr 2025 einen Anteil von 43,03 %, unterstützt durch hochdichte Veranstaltungsorte in Dubai und die laufende Kapazitätserweiterung in Riad, die den GCC-Markt für Veranstaltungsmanagement stärken. Ausstellungen konzentrieren B2B-Wert in kürzeren Zeitfenstern und treiben breitere Lieferantenökosysteme von der Standgestaltung bis hin zu Lead-Generierungsdiensten an. Festivals werden voraussichtlich mit einer CAGR von 13,78 % bis 2031 wachsen, da Kulturkalender und Live-Unterhaltung in Saudi-Arabien und den Vereinigten Arabischen Emiraten skalieren. Unternehmensveranstaltungen und Seminare liefern vorhersehbare mittlere Volumina, während Sportveranstaltungen zwischen Hauptattraktionen und teilnahmeorientierten Formaten mit geringeren Margen aufgeteilt sind. Musikkonzerte sehen sich einer Kosteninflation für Headliner-Talente und Produktion gegenüber, was die Abhängigkeit von Sponsoreneinnahmen und Premium-Hospitality-Segmenten im GCC-Markt für Veranstaltungsmanagement erhöht.

Formatentscheidungen spiegeln die Verfügbarkeit von Veranstaltungsorten und Sponsorenziele wider, wobei Ausstellungen aufgrund messbarer Ausstellerergebnisse wiederkehrende Buchungen aufrechterhalten und Festivals mit breiter Verbraucheranziehungskraft skalieren. Vorschriften unterscheiden sich je nach Format und Rechtsgebiet, was die Planungskomplexität für Alkoholservice, Familienbereiche und Menschenmengenmanagement erhöht. Nachhaltigkeitszertifizierungen sind mittlerweile für staatliche Ausschreibungen üblich, was etablierte Ausstellungsveranstalter mit Umweltmanagementsystemen begünstigt. Langfristige Ausstellungen sind empfindlich gegenüber makroökonomischen Abschwächungen, die Kapitalinvestitionen verzögern, während Festivals Wetter- und Headliner-Talentrisiken tragen, die in den wärmeren Monaten ihren Höhepunkt erreichen. Diese Abwägungen halten Ausstellungen als Einnahmengrundlage aufrecht, während Festivals inkrementelles Wachstum für die GCC-Veranstaltungsmanagementbranche vorantreiben.

Nach Einnahmequelle: Ticketverkäufe dominierend, Sponsoring am schnellsten mit 11,94 % CAGR

Ticketverkäufe repräsentierten im Jahr 2025 53,22 % der Marktgröße des GCC-Veranstaltungsmanagements, angeführt von Festivals, Konzerten und Sportveranstaltungen, die Sitz- und Stehplätze in den kühleren Monaten monetarisieren. Kapazitätsobergrenzen und Saisonalität begrenzen die Ausweitung des verkaufbaren Inventars, was den Wachstumsfokus auf höhere Erträge aus Premium-Segmenten und gebündelten Erlebnissen verlagert. Sponsoring wird voraussichtlich mit einer CAGR von 11,94 % bis 2031 wachsen, da Marken mehr für exklusive Rechte, Datenpakete und kuratierte Hospitality-Zugänge bei Hauptveranstaltungen im GCC-Markt für Veranstaltungsmanagement zahlen. Veranstalter bauen Sponsor-Erfolgsteams auf, um das Aktivierungsdesign und die Berichterstattung zu verbessern, die mehrjährige Verlängerungen aufrechterhalten. Andere Einnahmequellen wie Merchandise, Händlergebühren, Lizenzierung und VIP-Erlebnisse bieten inkrementelle Erträge, die mit der Publikumsqualität skalieren.

Ticketeinnahmen wachsen mit der Besucherzahl, während Sponsoring mit dem Publikumsprofil und der Medienreichweite wächst, was die Sponsoringstrategie zu einer Priorität für Veranstalter mit Premium-Kalendern macht. Partnerschaften wie exklusive Zahlungsanbieter fügen eine hochmargige Schicht über den Ticketerträgen hinzu und schaffen Cross-Promotion-Kanäle. Digitale Ticketing-Daten ermöglichen Segmentierung und Publikumseinblicke, die den Sponsoren-ROI und die Vor-Ort-Konversion im GCC-Markt für Veranstaltungsmanagement verbessern. Veranstalter verfeinern gestaffelte Angebote, um Rabatte am Ende des Zyklus zu reduzieren und die Preisintegrität gegenüber Sekundärmärkten zu schützen. Diese Verschiebungen stellen Sponsoring und datengesteuerte Dienste in den Mittelpunkt des Wachstums, während Tickets die Volumenbasis der Marktgröße des GCC-Veranstaltungsmanagements bleiben.

Geografische Analyse

Saudi-Arabien führte im Jahr 2025 mit einem Anteil von 45,20 % am GCC-Markt für Veranstaltungsmanagement, da NEOM, Qiddiya und große städtische Infrastrukturprojekte in höhere Veranstaltungskapazität und einen vielfältigeren Veranstaltungsmix umgesetzt wurden. Staatlich geförderte Investitionsvehikel reduzieren das Lieferrisiko für Neubauten und fördern die Planung globaler Veranstaltungen, die mehrtägige Aufenthalte anziehen. Talentengpässe und Lokalisierungsauflagen erhöhen die operative Komplexität, was den Wert starker lokaler Partnerschaften und robuster Schulungsprogramme steigert. Die Vereinigten Arabischen Emirate bleiben ein führendes Ziel für etablierte Konferenzen und Ausstellungen, wobei Dubais Ergebnisse aus dem Jahr 2024 konsistente Ausschreibungsgewinne und Delegiertenzahlen demonstrieren, die eine hohe Hotelbelegung unterstützen. Abu Dhabis Fokus auf Motorsport, Kultur und Nachhaltigkeit fügt komplementäre Formate hinzu, die die Nachfrage über den Kalender verteilen.

Katar wird voraussichtlich mit der höchsten Wachstumsrate von 13,21 % CAGR in 2026–2031 wachsen, unterstützt durch Investitionen im Zusammenhang mit der Expo 2030, Visaerleichterungen und einer MICE-Strategie, die auf Verbandsveranstaltungen und Branchenschauen abzielt. Da Saudi-Arabien und Katar die Hotelkapazitäten und Transitkapazitäten ausbauen, erhalten Veranstalter mehr Optionen für große Delegationen und Mehrveranstaltungsformate. Bahrain und Oman konkurrieren mit Nischenvertikalen und kosteneffizienten Angeboten, die für spezialisierte Veranstaltungen mit gezieltem Publikum im GCC-Markt für Veranstaltungsmanagement geeignet sind. Kleinere inländische Bevölkerungen und Flugverbindungsbeschränkungen erfordern eine engere Abstimmung zwischen Veranstaltungsformaten und Destinationsstärken. Saisonale Klimabeschränkungen verlagern Outdoor-Aktivitäten an Küsten- und Hochlandstandorte, was Hauptsaisonkalender in Dschidda, Dubai und Doha konzentriert.

Im Zeitraum 2026–2031 werden die Kapazitätserweiterungen und Nachfrageprogramme Saudi-Arabiens voraussichtlich mehr internationale Veranstaltungen von Dubai nach Osten verlagern, während Katars liberalisierte Einreisepolitik die Wahrscheinlichkeit von Wiederholungsbuchungen erhöht. Das einheitliche GCC-Touristenvisum sollte nach seiner Aktivierung Mehrfach-Reiserouten verbessern und die grenzüberschreitende Teilnahme an Wanderveranstaltungen steigern, die durch GCC-Städte rotieren. Veranstalter, die die Datumswahl an Klimafenster und Infrastrukturbereitschaft anpassen, werden das Lieferrisiko und das Besuchererlebnis für den GCC-Markt für Veranstaltungsmanagement optimieren. In diesem Kontext wird die Marktgröße des GCC-Veranstaltungsmanagements für Katar voraussichtlich mit einer CAGR von 13,21 % zwischen 2026 und 2031 unter der aktuellen Politik und Projektpipeline wachsen.

Wettbewerbslandschaft

Die Wettbewerbsintensität steigt, da große Plattformen eine vertikale Integration über Software, Ticketing, Veranstaltungsortverwaltung und Analytik im GCC-Markt für Veranstaltungsmanagement anstreben. Cvents Übernahmen von ON24 und Goldcast im Jahr 2025 erweitern die Automatisierung von Inhalten nach Veranstaltungen und hybride Lieferfunktionen, die größere Konferenzveranstalter benötigen. Live Nation Middle East vertiefte seine Partnerschaft mit der Expo City Dubai, um mehrere Ankerpunkte zu verwalten und Prioritäten für null Abfall und erneuerbare Energie in den Veranstaltungsbetrieb zu integrieren. Diese Schritte differenzieren sich durch Compliance, Berichterstattung und Sponsoren-ROI, die entscheidend für den Gewinn staatlicher Ausschreibungen und mehrjähriger Verträge sind. Veranstalter, die keine Nachhaltigkeits- oder Datenstandards erfüllen können, sehen sich höheren Markteintrittsbarrieren im GCC-Markt für Veranstaltungsmanagement gegenüber.

Gleichzeitig wachsen Tier-zwei- und Tier-drei-Spezialisten, indem sie sich auf Vertikalen konzentrieren, in denen Fachkenntnisse und Verbandsbeziehungen Skaleneffekte überwiegen. Ticketing-Plattformen setzen KI-basierte Entdeckung und Betrugsschutzforschung ein, um Marktanteile von veralteten Kassensystemmodellen zu gewinnen. Allgemeine Servicedienstleister differenzieren sich durch verifizierte Umweltzertifikate und Lieferantenprogramme, die Veranstaltungsabfälle und Emissionen reduzieren. Diese Fähigkeiten sind zunehmend wichtig, um öffentliche Aufträge in Saudi-Arabien und Katar zu sichern. Das resultierende Muster ist eine Hantelform, die integrierte Marktführer an der Spitze und agile Spezialisten in Nischen im GCC-Markt für Veranstaltungsmanagement begünstigt.

Kommerzielle Modelle betonen nun sponsorengeführte Wirtschaftlichkeit und Engagement nach Veranstaltungen, um die Inflation bei Produktions-, Veranstaltungsort- und Talentkosten auszugleichen. Exklusive Zahlungspartnerschaften, Vorverkaufsprogramme und Premium-Hospitality-Segmente erweitern den marginalen Umsatz pro Besucher bei Konzerten und Festivals. Bei Ausstellungen erschließen KI-Matchmaking und Erstanbieterdaten bessere Ausstellerergebnisse und Vertragsverlängerungen, die Grundrisse und Budgets stabilisieren. Segmentübergreifend haben Plattformen, die Ticketing, Inhalte, Analytik und Nachhaltigkeitsberichterstattung vereinen, einen Vorteil bei der Bewerbung um Hauptveranstaltungen im GCC-Markt für Veranstaltungsmanagement. Im nächsten Planungszyklus werden Kategorieführer wahrscheinlich weiterhin Fusionen und Übernahmen oder langfristige Betriebspartnerschaften verfolgen, um den Zugang zu Veranstaltungsorten zu sichern und Sponsorenpipelines zu stärken.

Marktführer der GCC-Veranstaltungsmanagementbranche

SELA

MDLBEAST

Live Nation Middle East

Flash Entertainment

Platinumlist

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Cvent schloss die Übernahme von ON24 für 400 Millionen USD ab und erwarb separat Goldcast, wodurch sein Portfolio um die Automatisierung von Inhalten nach Veranstaltungen erweitert wurde, mit der Absicht, Veranstaltern zu helfen, Sitzungsinhalte in zeitlose Ressourcen umzuwandeln und hybride Fähigkeiten zu stärken.

- November 2025: Live Nation Entertainment kündigte eine erweiterte Mastercard-Partnerschaft an, die den Nahen Osten einschließt und Mastercard den exklusiven Zahlungspartnerstatus bei ausgewählten Konzerten sowie Vorverkaufs- und VIP-Zugangsvorteile für Karteninhaber gewährt.

- September 2025: BRAG, eine Einheit von Live Nation Middle East, ging eine Partnerschaft mit der Expo City Dubai ein, um den Jubilee Park, den Al Forsan Park und das Dubai Millennium Amphitheater zu verwalten, mit Verpflichtungen zur Kohlenstoffmessung, null Abfall auf Deponien, erneuerbarer Energie und reduziertem Einsatz von Einwegplastik.

- April 2025: GRI Club veranstaltete „Empowered by GCC – Global Capital Connectors Series” im Emirates Palace Mandarin Oriental mit 126 leitenden Entscheidungsträgern aus Staatsfonds und privaten Vermögensorganisationen, die sich auf Immobilienkapitalflüsse konzentrierten. Die Veranstaltung führte ein Format mit geschlossenen Präsentationen ein, das indikative Deals im Wert von 2,1 Milliarden USD ermöglichte.

Berichtsumfang des GCC-Marktes für Veranstaltungsmanagement

Veranstaltungsmanagement umfasst die strategische Anwendung von Projektmanagementprinzipien zur Planung, Durchführung und Überwachung von Großveranstaltungen.

Die GCC-Veranstaltungsmanagementbranche ist nach Veranstaltungstyp und Anwendung segmentiert. Nach Typ ist die Branche in Meetings, Incentives, Kongresse, Ausstellungen und andere Veranstaltungstypen segmentiert. Nach Anwendung ist die Branche in akademische, geschäftliche, politische und andere Anwendungen segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Unternehmen |

| Einzelpersonen |

| Öffentlichkeit |

| Musikkonzert |

| Festivals |

| Sport |

| Ausstellungen und Konferenzen |

| Unternehmensveranstaltungen und Seminare |

| Sonstige Typen |

| Ticketverkäufe |

| Sponsoring |

| Sonstige Einnahmequellen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Nach Endnutzer | Unternehmen |

| Einzelpersonen | |

| Öffentlichkeit | |

| Nach Typ | Musikkonzert |

| Festivals | |

| Sport | |

| Ausstellungen und Konferenzen | |

| Unternehmensveranstaltungen und Seminare | |

| Sonstige Typen | |

| Nach Einnahmequellen | Ticketverkäufe |

| Sponsoring | |

| Sonstige Einnahmequellen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Markt für Veranstaltungsmanagement derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße des GCC-Veranstaltungsmanagements erreichte im Jahr 2025 6,88 Milliarden USD und wird voraussichtlich bis 2031 9,11 Milliarden USD bei einer CAGR von 4,78 % für 2026–2031 erreichen.

Welche Endnutzerkategorie wächst am schnellsten im GCC-Markt für Veranstaltungsmanagement?

Das öffentliche Segment wird voraussichtlich mit einer CAGR von 12,42 % bis 2031 wachsen, unterstützt durch staatlich geförderte Kulturprogramme und Destinationsfestivals.

Welche Einnahmequellen sind für Veranstalter im GCC am wichtigsten?

Ticketverkäufe repräsentierten im Jahr 2025 53,22 %, während Sponsoring voraussichtlich mit einer CAGR von 11,94 % wachsen wird und zum wichtigsten Margentreiber für Großveranstaltungen wird.

Welcher Veranstaltungstyp führt und welcher wächst am schnellsten im GCC?

Ausstellungen und Konferenzen hielten im Jahr 2025 einen Anteil von 43,03 %, während Festivals voraussichtlich am schnellsten mit einer CAGR von 13,78 % bis 2031 wachsen werden.

Welche Einnahmequellen sind für Veranstalter im GCC am wichtigsten?

Ticketverkäufe repräsentierten im Jahr 2025 53,22 %, während Sponsoring voraussichtlich mit einer CAGR von 11,94 % wachsen wird und zum wichtigsten Margentreiber für Großveranstaltungen wird.

Welcher GCC-Markt führt und welcher wächst am schnellsten?

Saudi-Arabien führte im Jahr 2025 mit einem Anteil von 45,20 %, und Katar wird voraussichtlich das höchste Wachstum mit einer CAGR von 13,21 % von 2026 bis 2031 verzeichnen.

Was sind die größten operativen Einschränkungen für Veranstaltungsplaner im GCC?

Extreme Hitze und Wettervariabilität begrenzen Outdoor-Kalender, während Fachkräftemangel und Lokalisierungsauflagen Kosten und Lieferrisiken für Veranstalter erhöhen.

Seite zuletzt aktualisiert am: