Größe und Marktanteil der europäischen Veranstaltungsmanagement-Branche

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

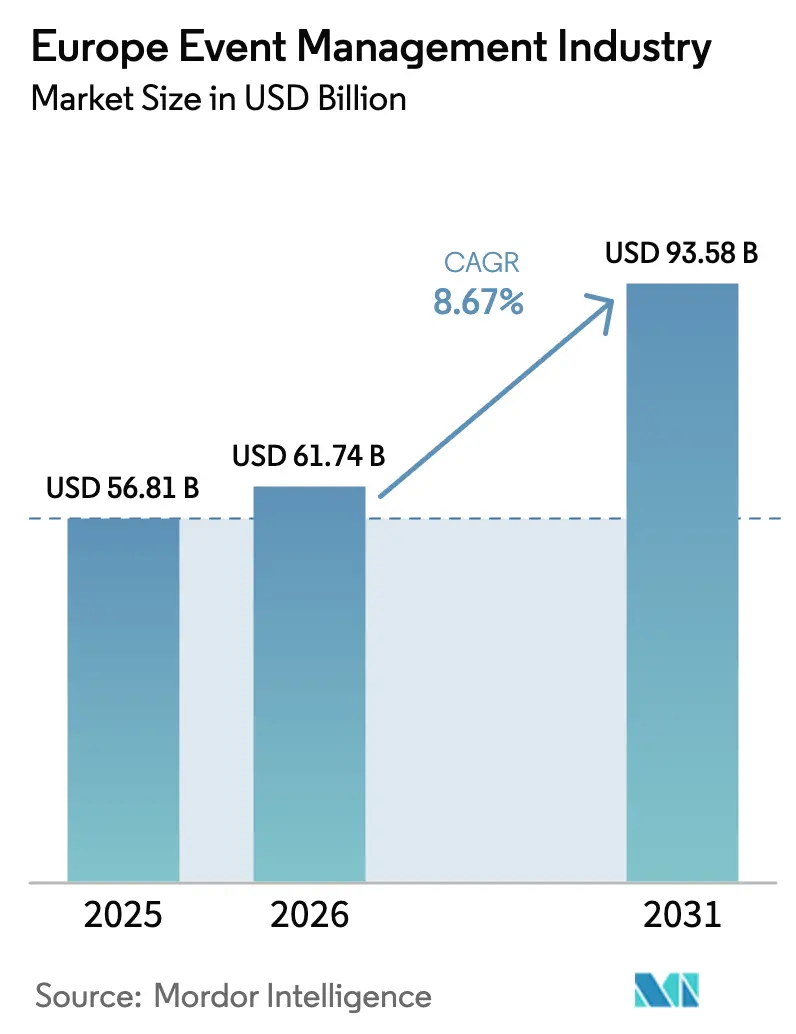

| Marktgröße im Basisjahr (2025) | 56.81 Milliarden US-Dollar |

| Marktgröße (2026) | 61.74 Milliarden US-Dollar |

| Marktgröße (2031) | 93.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der europäischen Veranstaltungsmanagement-Branche durch Mordor Intelligence

Der Markt der europäischen Veranstaltungsmanagement-Branche wurde im Jahr 2025 auf 56,81 Milliarden USD bewertet und wird voraussichtlich von 61,74 Milliarden USD im Jahr 2026 auf 93,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,67 % während des Prognosezeitraums (2026–2031). Diese Entwicklung bestätigt eine starke Erholung, die durch die Wiederbelebung von Geschäftsreisen, die Normalisierung von Großveranstaltungen und die weitverbreitete Integration von hybriden Durchführungsmodellen gestützt wird, die persönliche Interaktion mit digitaler Reichweite verbinden. Der Aufwärtstrend spiegelt ein Gleichgewicht zwischen dem aufgestauten Bedarf an persönlichem Networking und anhaltenden Investitionen in virtuelle Infrastruktur wider, die Veranstalter vor Reiseunterbrechungen schützt. Nachhaltige Marketingausgaben für immersive Aktivierungen, stetige staatliche Unterstützung für nachhaltige Praktiken und verbesserte Datenanalysefähigkeiten erhöhen das Wachstumspotenzial des europäischen Veranstaltungsmanagement-Branchenmarktes weiter. Mittelgroße Agenturen nutzen flexible Kostenstrukturen, um Nischenaufträge zu gewinnen, während Veranstaltungsbetreiber Premium-Preisgestaltung verfolgen, um inflationsbedingte Gemeinkosten auszugleichen.

Wichtigste Erkenntnisse des Berichts

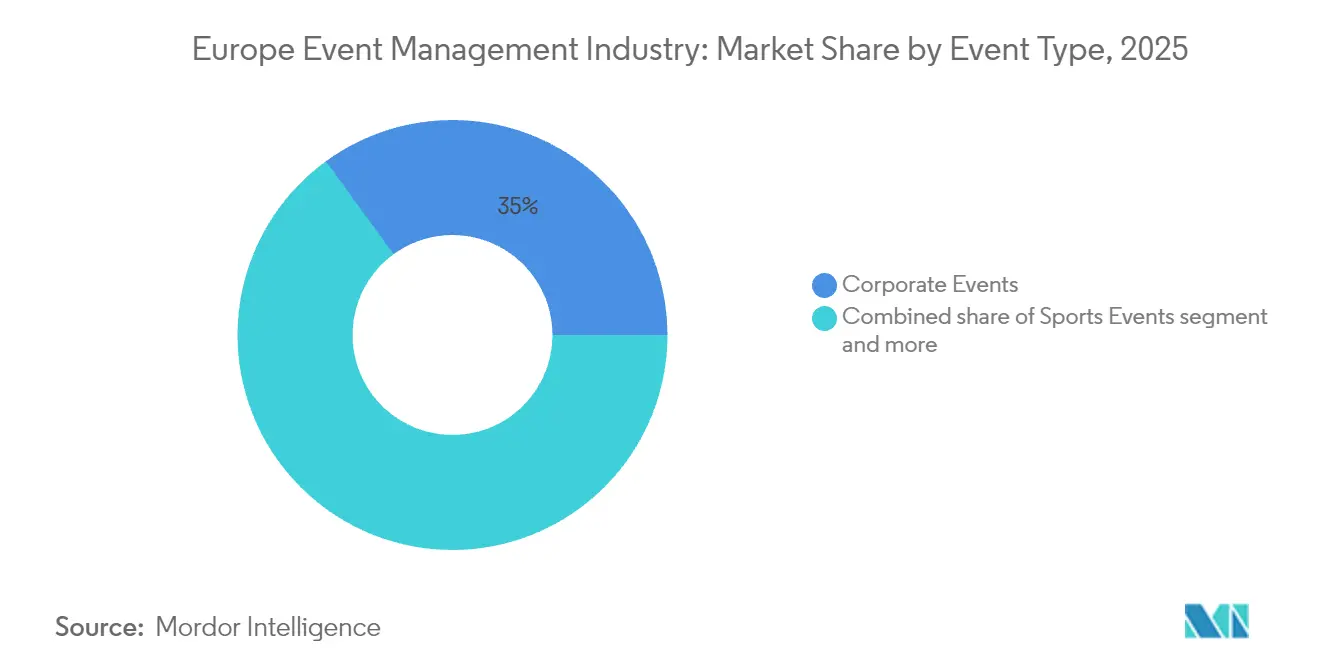

- Nach Veranstaltungstyp führten Unternehmensveranstaltungen im Jahr 2025 mit einem Umsatzanteil von 35,02 %; Incentive-Veranstaltungen werden voraussichtlich bis 2031 mit einer CAGR von 9,88 % wachsen.

- Nach Durchführungsform erfassten Präsenzveranstaltungen im Jahr 2025 einen Marktanteil von 62,76 % am Markt der europäischen Veranstaltungsmanagement-Branche, während hybride Formate bis 2031 voraussichtlich mit einer CAGR von 12,27 % wachsen werden.

- Nach Dienstleistung entfiel auf Veranstaltungsort-/Standortmiete im Jahr 2025 ein Anteil von 30,92 % an der Marktgröße der europäischen Veranstaltungsmanagement-Branche, und Virtuelle/Hybride Bereitstellung wächst mit einer CAGR von 9,96 % bis 2031.

- Nach Endnutzer kontrollierten KMU im Jahr 2025 einen Anteil von 71,62 %; Großunternehmen werden voraussichtlich die höchste CAGR von 8,81 % über den Zeitraum 2026–2031 verzeichnen.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Umsatzanteil von 27,63 %; die Nordics-Region wird voraussichtlich bis 2031 mit einer CAGR von 9,03 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse der europäischen Veranstaltungsmanagement-Branche

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wiederaufschwung von Präsenz-MICE-Veranstaltungen nach der Pandemie | +2.1% | Global, am stärksten im Vereinigten Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung & Einführung von Veranstaltungsmanagement-Plattformen | +1.8% | Nordics, Benelux, mit Ausstrahlungseffekt auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Ausgaben für Erlebnismarketing durch Unternehmen | +1.5% | Vereinigtes Königreich, Deutschland, Frankreich, mit Ausweitung auf die Nordics | Mittelfristig (2–4 Jahre) |

| EU- und staatliche Förderung für nachhaltige, inklusive Veranstaltungen | +1.2% | EU-weit, Früheinführung in den Nordics, Niederlande | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Matchmaking & ROI-Analytik | +0.9% | Nordics, Vereinigtes Königreich, Deutschland, schrittweise Einführung andernorts | Mittelfristig (2–4 Jahre) |

| EU-Digitaler Produktpass zur Förderung datenteilender Dienste | +0.7% | EU-weit, anfänglicher Schwerpunkt auf Produktionszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederaufschwung von Präsenz-MICE-Veranstaltungen

Face-to-Face-Treffen traten als strategische Priorität wieder in den Vordergrund, als die europäischen Geschäftsreiseausgaben begannen, sich bis 2027 auf 450 Milliarden USD zuzubewegen. Unternehmen nennen höhere Abschlussquoten, schnellere Produktvalidierungszyklen und tieferes Kundenvertrauen als die wichtigsten Vorteile von Präsenztreffen. Messeveranstalter berichten, dass KI-gestütztes Matchmaking die Anzahl geplanter Meetings um 44 % im Vergleich zu den Ausgaben von 2023 gesteigert hat. Die Auslastung von Kongresszentren erholte sich 2024 auf 74,8 %, doch kämpfen Veranstaltungsbetreiber weiterhin mit Margendruck durch Kosteninflation. Die Bereitschaft von Unternehmen, trotz Inflation Premium-Tagesraten zu zahlen, unterstreicht die wiedererlangte Bedeutung physischer Interaktion im Markt der europäischen Veranstaltungsmanagement-Branche[1]Suzanne Neufang, „BTI Outlook 2025: Prognose für Geschäftsreisen in Europa”, Globaler Verband für Geschäftsreisen, gbta.org.

Digitalisierung und Plattformeinführung

Veranstaltungstechnologie umfasst nun Registrierung, Content-Streaming, CRM-Integration und Echtzeit-Analytik in einem einheitlichen System. Das in Schweden ansässige Unternehmen InvitePeople verzeichnete nach der Einbettung KI-gestützter Personalisierung eine Kundenbindungsrate von 95 % und 48 % mehr Teilnehmerinteraktionen. In ganz Europa betrachten 73 % der Planer hybride Fähigkeiten als unverzichtbar, während datenschutzfreundliche Architektur ein entscheidender Faktor für die Beschaffung bleibt. Die führende Stellung der Nordics bei Breitbandqualität und bargeldlosen Zahlungen beschleunigt die Experimentierfreudigkeit, die sich dann in Mitteleuropa ausbreitet. Diese Dynamiken verleihen dem Markt der europäischen Veranstaltungsmanagement-Branche frischen Rückenwind.

Steigende Erlebnismarketing-Budgets

Erlebnisveranstaltungen übertrafen traditionelle Medien bei Kundenbindungsmetriken in der Bellwether-Umfrage 2024, was Agenturen dazu veranlasste, immersive Bühnen und interaktive Installationen auszubauen. Automobil-, Technologie- und Luxusmarken reservieren nun größere Budgetanteile für Live-Aktivierungen, die Bildung mit Unterhaltung verbinden. Post-Event-Analysen zeigen, dass 69 % der Unternehmen Veranstaltungen direkt mit der Umsatzgenerierung verknüpfen, während 75 % Produktivitätssteigerungen durch Unternehmensveranstaltungen beobachten. Da sich die Ausgaben auf hochengagierte Formate verlagern, sichert sich der Markt der europäischen Veranstaltungsmanagement-Branche einen wachsenden Anteil am Marketingbudget.

EU-Initiative für nachhaltige und inklusive Veranstaltungen

Die Corporate Sustainability Reporting Directive verpflichtet große Unternehmen ab 2025 zur Offenlegung veranstaltungsbezogener Emissionen. Veranstalter übernehmen zunehmend ISO-20121-Rahmenwerke, die Zielsetzung, Lieferkettenprüfungen und Stakeholder-Berichterstattung vorschreiben. Nordische Veranstaltungsorte betreiben bereits erneuerbare Energien und stellen Planern Echtzeit-Kohlenstoff-Dashboards zur Verfügung. Die Nachfrage nach Kohlenstoffbuchhaltungssoftware und Barrierefreiheitsprüfungen erweitert den Leistungsumfang und stärkt die Möglichkeiten zur Premium-Preisgestaltung im Markt der europäischen Veranstaltungsmanagement-Branche[2]Margrethe Vestager, „Corporate Sustainability Reporting Directive – Volltext”, Amtsblatt der Europäischen Union, eur-lex.europa.eu.

Hemmnisse-Auswirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Inflationsbedingter Anstieg der Veranstaltungsort- und Personalkosten | -1.4% | EU-weit, am stärksten in den Niederlanden, Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| DSGVO-/Cybersicherheits-Compliance-Belastungen | -0.8% | EU-weit, höchste Auswirkung in Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Obligatorische CO₂-Fußabdruck-Berichterstattung erhöht Kosten | -0.6% | EU-weit, frühe Umsetzung in den Nordics, Niederlande | Langfristig (≥ 4 Jahre) |

| Virtuelle Alternativen dämpfen die Nachfrage in Städten der zweiten Reihe | -0.5% | Mittel- und Osteuropa, kleinere deutsche Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte Veranstaltungsort- und Personalkosten

Die durchschnittlichen Tagesraten für Veranstaltungsorte in den Niederlanden stiegen gegenüber dem Niveau von 2019 um 38 %, während die Gewinnmargen aufgrund explodierender Lohnkosten auf 35,3 % sanken. Personalmangel in den Bereichen Catering und Produktion beeinträchtigt die Servicequalität und treibt Überstundenzahlungen in die Höhe. Erhöhte Energietarife zwingen Veranstaltungsorte zur Einführung dynamischer Preisgestaltung und Mindestausgabenklauseln, was die Unternehmensbudgets belastet. Kleinere Agenturen geraten in Liquiditätsschwierigkeiten, was zu einer Konsolidierung führt, die das Wachstum des Marktes der europäischen Veranstaltungsmanagement-Branche geringfügig bremst[3]Annette Weisbach, „Kosteninflation im Gastgewerbe und Veranstaltungsortmargen in der EU”, Journal der Europäischen Hotelmanager-Vereinigung, ehma.com.

DSGVO- und Cybersicherheits-Compliance-Belastung

Bußgelder bei Nichteinhaltung können 4 % des Umsatzes erreichen, was zu strengen Einwilligungs-Workflows, Datenresidenzprüfungen und ISO-27001-Zertifizierung von Veranstaltungstechnik-Systemen veranlasst. Die Komplexität multipliziert sich bei hybriden Formaten, die personenbezogene Daten über Streaming-, Abstimmungs- und Matchmaking-Module verarbeiten. Anbieter-Due-Diligence-Zyklen verlängern die Angebots-Vorlaufzeiten für KMU-Veranstalter, erhöhen Transaktionskosten und schränken die Agilität ein. Diese Belastung dämpft die Wachstumsaussichten im Markt der europäischen Veranstaltungsmanagement-Branche geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Veranstaltungstyp: Unternehmensveranstaltungen treiben die Erholung an

Unternehmensveranstaltungen beanspruchten 2025 35,02 % des Marktes der europäischen Veranstaltungsmanagement-Branche, ein Vorsprung, der durch den Eifer der Führungskräfte gestützt wird, Unternehmenskultur und Kundenbeziehungen nach der Fernarbeitsphase wiederaufzubauen. Incentive-Veranstaltungen, die zwar ein kleineres Basisvolumen aufweisen, wachsen mit einer schnellen CAGR von 9,88 %, da Unternehmen Reisen und Erlebnisse nutzen, um Bindungspakete zu differenzieren. Verbandskongresse kehrten in große Auditorien zurück und fügten hybride Ebenen hinzu, um entfernte Fachleute zu bedienen. Wohltätigkeitsveranstalter verbinden Live-Galas mit Online-Auktionen, um Spendenkanäle zu erweitern. Festivals und Unterhaltungsproduktionen bleiben hinter dem Höchststand vor 2020 zurück, weil Versicherungsprämien und Auflagen zur Besucherkontrolle gestiegen sind, doch Freiluftformate verzeichnen kontinuierlichen Besucherandrang. Unterdessen reaktivieren Sportveranstaltungen Hospitality-Suiten und nutzen den aufgestauten Fandurst aus. Hybrid-First-Veranstaltungen kristallisieren sich als dauerhaftes Nischensegment heraus und ermöglichen risikobewussten Planern eine risikoabgesicherte Reichweite. Diese diversifizierte Mischung sichert wiederkehrende Umsatzströme im gesamten Markt der europäischen Veranstaltungsmanagement-Branche.

Die Marktgröße der europäischen Veranstaltungsmanagement-Branche für Unternehmensveranstaltungen stieg zusammen mit vom Vorstand genehmigten Erlebnisbudgets, während der Marktanteil der europäischen Veranstaltungsmanagement-Branche für Incentive-Veranstaltungen noch unter 10 % liegt, was Spielraum für Anbieter mit Expertise in kuratierter Reiselogistik bietet. Anbieter, die CO₂-Tracking mit erlebnisbasiertem Storytelling verbinden, gewinnen Ausschreibungen der Mitte des Jahrzehnts von nachhaltigkeitsorientierten multinationalen Kunden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Durchführungsform: Führung von Präsenzveranstaltungen bei gleichzeitiger Beschleunigung hybrider Formate

Präsenzformate behielten 2025 einen Marktanteil von 62,76 %, da Vertrauensaufbau und komplexe Verhandlungen physische Präsenz bevorzugen. Hybride Modelle, die mit einer CAGR von 12,27 % wachsen, erweitern Inhalte auf globale Nutzer und hedgen gegen Reiseunsicherheiten. Virtuelle Sitzungen stabilisieren sich bei einem Anteil von rund 15 % und bedienen interne Schulungen und Onboarding-Prozesse. Veranstalter, die Multi-Touchpoint-Reisen gestalten, beobachten höhere Konversionsraten von Pre-Event-Webinaren in die Präsenzteilnahme. AV-Zulieferer und Cloud-Streaming-Integratoren profitieren von erhöhten technischen Anforderungen, die gleichzeitige Live- und digitale Zielgruppen begleiten. Diese Segmentierung unterstreicht, wie der Markt der europäischen Veranstaltungsmanagement-Branche einen Portfolio-Ansatz verfolgt, anstatt einem Null-Summen-Substitutionspfad zu folgen.

Der Aufstieg hybrider Formate erweitert die Marktgröße der europäischen Veranstaltungsmanagement-Branche für Plattformanbieter, während der inkrementelle Marktanteilsgewinn für rein virtuelle Anbieter aufgrund von Publikumsmüdigkeit stagniert. Die Ausführungskomplexität veranlasst Großunternehmen, die End-to-End-Produktion auszulagern, und erweitert damit den Service-Umsatzpool.

Nach Dienstleistung: Veranstaltungsortmiete verankert Wachstum inmitten digitaler Innovation

Veranstaltungsort-/Standortmiete repräsentierte 2025 30,92 % der Marktgröße der europäischen Veranstaltungsmanagement-Branche und behält angesichts des begrenzten Angebots in wichtigen Zentren Preissetzungsmacht. Umrüstungen intelligenter Gebäude, die Echtzeit-Auslastungs- und CO₂-Daten anzeigen, steigern die Attraktivität. Dienstleistungen zur virtuellen/hybriden Bereitstellung, die mit einer CAGR von 9,96 % wachsen, umfassen Studios, Extended-Reality-Kulissen und Backend-Cloud-Orchestrierung. Kommunikation und Logistik migrieren hin zu Omnichannel-Marketing und mobiler App-Navigation, was das Engagement der Teilnehmer stärkt. KI-gestütztes Matchmaking unterstützt das Teilnehmermanagement, wobei Datenschutzmodule von Anfang an integriert sind. Das Catering setzt auf pflanzenbasierte Menüs, um ESG-Vorgaben zu entsprechen. Teambuilding-Erlebnisse verlagern sich auf Outdoor- und wellnessorientierte Konzepte. Integrierte Anbieter bündeln diese Komponenten, um den Budgetanteil im Markt der europäischen Veranstaltungsmanagement-Branche zu vertiefen.

Die Marktanteilsgewinne der europäischen Veranstaltungsmanagement-Branche bei Bereitstellungsdienstleistungen gleichen den Margendruck bei Standarddienstleistungen wie einfacher Logistik aus. Agenturen, die sowohl Veranstaltungsort-Vermittlung als auch hybride Produktion kontrollieren, erzielen überproportionalen Mehrwert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: KMU-Dominanz spiegelt Marktfragmentierung wider

KMU erzielten 2025 einen Umsatzanteil von 71,62 % und demonstrierten damit, dass Europas wirtschaftliches Gefüge stark dezentralisiert bleibt. Diese Kunden suchen modulare Pakete, die das Engagement begrenzen und dennoch gepflegte Markenberührungspunkte liefern. Großunternehmen, die voraussichtlich eine CAGR von 8,81 % verzeichnen werden, benötigen multidisziplinäre Teams, die in der Lage sind, globale Compliance-Berichterstattung und mehrsprachige Auslieferung zu bewältigen. Öffentliche Veranstaltungen nehmen aufgrund von Stakeholder-Konsultationsmandaten zu, die in EU-Richtlinien verankert sind, und fügen vorhersehbare Kalenderzyklen hinzu. Non-Profit-Organisationen nutzen Peer-to-Peer-Fundraising-Tools in hybriden Veranstaltungen. Einzelpersonen konsumieren Mikrokonferenzen und Karrieremessen, die persönliche Weiterbildung monetarisieren. Anbieter, die nach Kundengröße und Compliance-Komplexität segmentieren, übertreffen generische Wettbewerber im gesamten Markt der europäischen Veranstaltungsmanagement-Branche.

Maßgeschneiderte Pakete vergrößern die Marktgröße der europäischen Veranstaltungsmanagement-Branche im KMU-Bereich, während Unternehmensrahmenwerke mit Nachhaltigkeits-Scorecards den Marktanteil der europäischen Veranstaltungsmanagement-Branche von Full-Service-Beratungsunternehmen stärken.

Geografische Analyse

Das Vereinigte Königreich hielt 2025 einen Anteil von 27,63 %, gestützt durch Londons vielfältiges Veranstaltungsortangebot, mehrsprachige Fachkräfte und globale Flugverbindungen. Der Brexit fügte Zollformalitäten hinzu, doch die ausgereifte Lieferbasis milderte die Reibungsverluste für grenzüberschreitende Aussteller. Staatliche Anreize für Ausbildungsplätze in der Kreativbranche erweitern die zukünftige Belegschaft. Deutschland rangiert an zweiter Stelle und zieht Industriemessen an, die um seine Produktionscluster kreisen. Frankreich nutzt den kulturellen Ruf von Paris und die Schirmherrschaft von Luxusmarken. Italien und Spanien gewinnen an Dynamik, da Fluggesellschaften ihre Kapazitäten wieder aufnehmen und südliche Klimata für Outdoor-Networking attraktiv sind. Der Benelux-Raum erzielt dank der Ausrichtung von Regulierungsforen in der Nähe der EU-Institutionen eine Wirkung, die über sein BIP-Gewicht hinausgeht.

Nordische Länder verzeichnen die schnellste CAGR von 9,03 %, angetrieben durch proaktive Grünveranstaltungssubventionen und unübertroffene digitale Bereitschaft. Lokale Betreiber integrieren bargeldlose Transaktionen und Kreislaufwirtschafts-Lieferketten und gewinnen ESG-orientierte Aufträge. Baltische Hauptstädte erproben papierlose Akkreditierung, die Wartezeiten und Emissionen reduziert. Mittel- und osteuropäische Städte bieten wettbewerbsfähige Preispunkte, obwohl Infrastrukturlücken und Fachkräftemangel das unmittelbare Potenzial dämpfen. Die Europäische Reisekommission verzeichnete 6 % Besucherankünfte gegenüber 2019 und bestätigte damit einen breiteren Tourismusaufschwung, der indirekt die Delegiertenströme unterstützt. Währungsstabilität gegenüber dem USD senkt die Budgetvolatilität für multinationale Unternehmen, die mehrjährige Rotationszyklen planen. Zusammengenommen formen diese Nuancen ein Flickenteppich-Muster von Chancen, das den Markt der europäischen Veranstaltungsmanagement-Branche definiert.

Wettbewerbslandschaft

Marktfragmentierung kennzeichnet die europäische Veranstaltungsmanagement-Branche: Die fünf größten Anbieter vereinen weniger als 15 % des kombinierten Umsatzes auf sich. Skalierungsunternehmen konzentrieren sich auf multinationale Aufträge und bündeln Veranstaltungsort-Vertragsabschlüsse, kreatives Design und hybride Technologie. Mittelständische Agenturen differenzieren sich durch vertikale Spezialisierung, etwa auf Pharma-Kongresse oder Fintech-Roadshows. Technologiedisruptoren wie Grip setzen Algorithmen des maschinellen Lernens ein, die den Networking-ROI steigern und manuelle Kurationsmodelle verdrängen. White-Label-SaaS-Plattformen befähigen Micro-Agenturen, ihre Mitarbeiterzahl zu übertreffen, und verstärken die Fragmentierung.

Die Fusions- und Übernahmeaktivität intensivierte sich, als Impact XM Touch Associates übernahm, um seinen europäischen Fußabdruck zu erweitern, während Weezevent mit Eventix fusionierte, um ein transregionales Ticketing-Fundament zu schaffen. Strategische Beteiligungen zielen auf Datenanalytik, DSGVO-Compliance und Nachhaltigkeitsbewertung ab, um Premium-Wertversprechen zu stärken. Veranstaltungsortgruppen investieren in hauseigene Broadcast-Studios und erschließen so hybride Umsatzströme. Die Anbieterpreisgestaltung tendiert zu dynamischer Staffelung, die an Auslastung, Bandbreite und CO₂-Kompensationen gekoppelt ist. Der Markt der europäischen Veranstaltungsmanagement-Branche belohnt Unternehmen, die datenschutzsichere Daten, nachhaltige Abläufe und immersive Technologie in einem nahtlosen Angebot integrieren.

Marktführer der europäischen Veranstaltungsmanagement-Branche

GL events

Reed Exhibitions

ASM Global

CWT Meetings & Events

BCD Meetings & Events

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Impact XM übernahm Touch Associates, um die Kapazitäten für erlebnisbasierte Produktion in Europa zu vertiefen.

- März 2025: Weezevent erwarb Eventix und schuf damit die vereinte, aber zweimarkige Ticketing-Allianz „Weeztix”.

- Februar 2025: Der Verband der Veranstaltungsorganisatoren erneuerte seine Versicherungspartnerschaft mit InEvexco und verbesserte damit die Risikoabdeckungsoptionen für Mitglieder.

- Januar 2025: See Tickets Group schloss eine exklusive Integration mit Eventication, um die digitale Ticketing-Reichweite zu erweitern.

Berichtsumfang der europäischen Veranstaltungsmanagement-Branche

Veranstaltungsmanagement ist eine Plattform, die alle Aufgaben und Aktivitäten für Veranstaltungen koordiniert – von einem Marathon bis hin zu Olympischen Spielen. Zu diesen Aufgaben gehören Vertrieb und Marketing, Logistik, Buchhaltung und Reisemanagement. Der Bericht umfasst eine vollständige Hintergrundanalyse des europäischen Veranstaltungsmanagement-Marktes, einschließlich einer Bewertung der nationalen Konten, der Wirtschaft und der aufkommenden Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik sowie einer Marktübersicht. Die europäische Veranstaltungsmanagement-Branche ist segmentiert nach Typ (Unternehmensveranstaltungen, Verbandsveranstaltungen, Non-Profit-Veranstaltungen), nach Anwendung (Einzelnutzer, Unternehmensorganisation, öffentliche Organisation, Sonstige) und nach Geografie (Deutschland, Vereinigtes Königreich, Spanien, Italien, Frankreich, Rest Europas). Der Bericht bietet Marktgröße und Prognosen für die europäische Veranstaltungsmanagement-Branche in Wertangaben (USD Millionen) für alle oben genannten Segmente.

| Unternehmensveranstaltungen |

| Verbands- und Konferenzveranstaltungen |

| Non-Profit- und Wohltätigkeitsveranstaltungen |

| Festivals & Unterhaltung |

| Sportveranstaltungen |

| Hybride/Virtual-First-Veranstaltungen |

| Sonstige |

| Präsenz |

| Hybrid |

| Virtuell |

| Strategie & Planung |

| Kommunikation & Logistik |

| Veranstaltungsort-/Standortmiete |

| Teilnehmermanagement & Engagement |

| Virtuelle/Hybride Bereitstellung |

| Catering & Hospitality |

| Teambuilding & Erlebnisse |

| Unternehmensorganisationen |

| KMU |

| Öffentlicher Sektor / Regierung |

| Einzelne Verbraucher |

| Non-Profit-Organisationen & Verbände |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Benelux (Belgien, Niederlande und Luxemburg) |

| Nordics (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Rest Europas |

| Nach Veranstaltungstyp | Unternehmensveranstaltungen |

| Verbands- und Konferenzveranstaltungen | |

| Non-Profit- und Wohltätigkeitsveranstaltungen | |

| Festivals & Unterhaltung | |

| Sportveranstaltungen | |

| Hybride/Virtual-First-Veranstaltungen | |

| Sonstige | |

| Nach Durchführungsform | Präsenz |

| Hybrid | |

| Virtuell | |

| Nach Dienstleistung | Strategie & Planung |

| Kommunikation & Logistik | |

| Veranstaltungsort-/Standortmiete | |

| Teilnehmermanagement & Engagement | |

| Virtuelle/Hybride Bereitstellung | |

| Catering & Hospitality | |

| Teambuilding & Erlebnisse | |

| Nach Endnutzer | Unternehmensorganisationen |

| KMU | |

| Öffentlicher Sektor / Regierung | |

| Einzelne Verbraucher | |

| Non-Profit-Organisationen & Verbände | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt der europäischen Veranstaltungsmanagement-Branche im Jahr 2026?

Er erreichte im Jahr 2026 61,74 Milliarden USD und wird voraussichtlich bis 2031 93,58 Milliarden USD erreichen.

Welche CAGR erwartet der Markt bis 2031?

Die prognostizierte CAGR beträgt 8,67 % über den Zeitraum 2026–2031.

Welcher Veranstaltungstyp dominiert derzeit die Ausgaben?

Unternehmensveranstaltungen machen 35,02 % des Umsatzes 2025 aus, aufgrund der erneuerten Betonung der persönlichen Zusammenarbeit.

Welcher geografische Block wächst am schnellsten?

Nordische Länder führen mit einer CAGR von 9,03 % dank fortschrittlicher digitaler Infrastruktur und starker Nachhaltigkeitspositionierung.

Seite zuletzt aktualisiert am: