Größe und Marktanteile des deutschen Industrielackmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

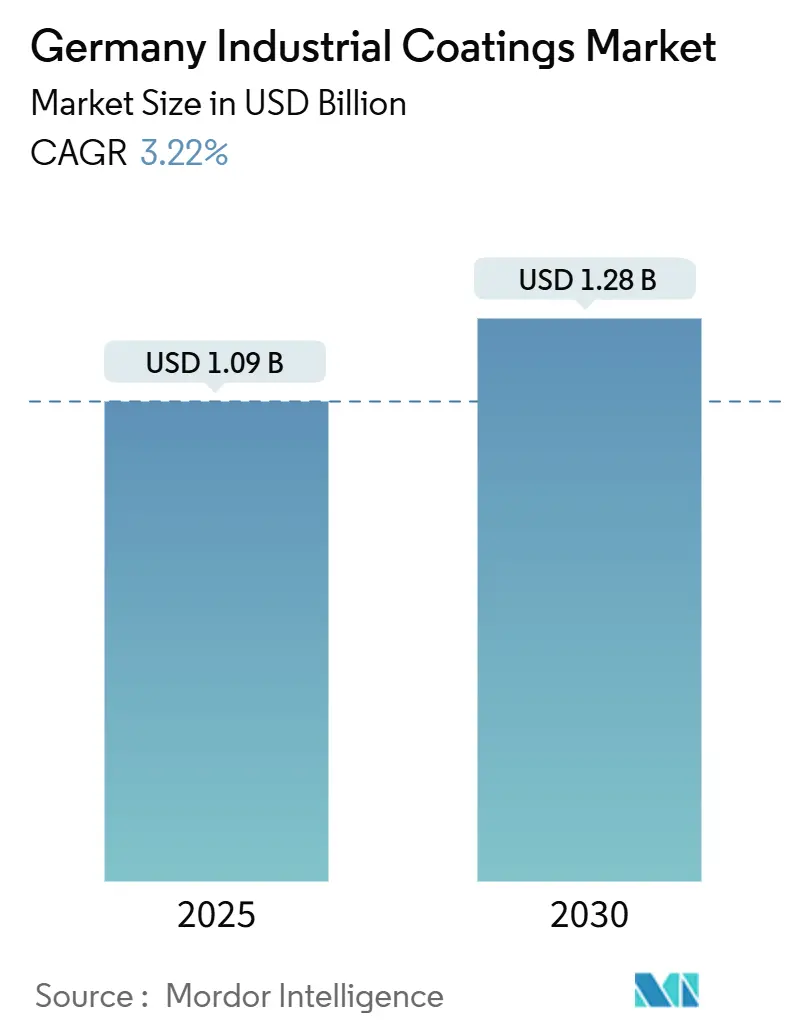

| Marktgröße (2025) | 1.09 Milliarden US-Dollar |

| Marktgröße (2030) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Industrielackmarkts durch Mordor Intelligence

Die Größe des deutschen Industrielackmarkts wird im Jahr 2025 auf 1,09 Milliarden USD geschätzt und soll bis 2030 auf 1,28 Milliarden USD anwachsen, bei einer CAGR von 3,22 % während des Prognosezeitraums (2025–2030). Diese stetige Entwicklung spiegelt die Verlagerung des Sektors hin zu höherwertigen Formulierungen wider, anstatt sich ausschließlich auf Volumenwachstum zu stützen, da sich die Hersteller an die Prioritäten der Energiewende und zunehmend strengere Umweltvorschriften anpassen. Die starke Nachfrage nach Korrosionsschutz für alternde Produktionsanlagen, der rasche Ausbau von Anlagen zur Nutzung erneuerbarer Energien sowie die verstärkte Einführung wasserbasierter Technologien und Pulverbeschichtungen im Rahmen von VOC-Obergrenzen sind die wichtigsten Triebkräfte für das Umsatzwachstum im deutschen Industrielackmarkt. Der Kostendruck hält jedoch an, da volatile Rohstoffpreise und hohe Stromkosten die Wettbewerbsfähigkeit inländischer Hersteller beeinträchtigen. Die Wettbewerbsdynamik begünstigt Lieferanten, die Leistungsführerschaft mit regulatorischer Compliance verbinden können, und der Aufbau der Wasserstoffwirtschaft bietet strategisches Aufwärtspotenzial für Unternehmen, die H₂-kompatible Barrieresysteme liefern.

Trends und Erkenntnisse zum deutschen Industrielackmarkt

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Nachfrage nach Korrosionsschutz in der deutschen Fertigung | + 0.8% | National, konzentriert in Nordrhein-Westfalen, Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Dynamik bei Beschichtungen für Infrastruktur zur Nutzung erneuerbarer Energien | + 0.7% | National, mit Schwerpunkt auf Offshore-Bereich in Niedersachsen, Schleswig-Holstein | Langfristig (≥ 4 Jahre) |

| Ausweitung wasserbasierter Technologien und Pulvertechnologien unter VOC-Vorschriften | + 0.6% | EU-weit, frühe Einführung in Bayern, Hessen | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Farbabgleich-/Vor-Ort-Mischsysteme | + 0.5% | National, Industriecluster in der Rhein-Ruhr-Region | Mittelfristig (2–4 Jahre) |

| Pilotprojekte der Wasserstoffwirtschaft mit Bedarf an H₂-kompatiblen Auskleidungen | + 0.4% | National, konzentriert in Nordrhein-Westfalen, Bayern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Korrosionsschutz in der deutschen Fertigung

Alternde Anlagen und aufgeschobene Investitionsausgaben zwingen deutsche Hersteller dazu, die Lebensdauer von Anlagen zu verlängern, was die Kosten ungeplanter Ausfallzeiten erhöht. Spezialisierte Epoxid-Polyurethan-Hybride verlängern die Lebensdauer von Ausrüstungen um 40–60 % im Vergleich zu herkömmlichen Beschichtungen und helfen der Industrie dabei, einen geschätzten Wartungsrückstand von 400 Milliarden EUR zu bewältigen. Allein die Chemieproduktion – die ein Viertel der EU-Produktion ausmacht – erfordert hochauftragbare Schutzsysteme, die den ISO-12944-Normen bei aggressiver chemischer Beanspruchung entsprechen. Der Impuls zur Sicherung kritischer Maschinen ist daher ein struktureller, kein konjunktureller Wachstumsmotor für den deutschen Industrielackmarkt.

Dynamik bei Beschichtungen für Infrastruktur zur Nutzung erneuerbarer Energien

Deutschlands Zusage, bis 2030 80 % des Stroms aus erneuerbaren Energien zu gewinnen, beschleunigt die Nachfrage nach Beschichtungen, die rauen Offshore-Windbedingungen 25 Jahre oder länger standhalten können[1]Deutsche WindGuard GmbH, "Aufschlüsselung der Wartungskosten für Offshore-Turbinen," wind-energie.de. Beschichtungsversagen macht bis zu 20 % der Turbinenwartungsbudgets aus, was Betreiber dazu veranlasst, zinkreiche Grundierungen und Fluorpolymer-Deckbeschichtungen mit überlegener Beständigkeit gegen kathodische Enthaftung vorzuschreiben. Solarparks verstärken den Bedarf zusätzlich, da verschmutzungshemmende und UV-stabile Schichten eine dauerhaft hohe Moduleffizienz bei 70 GW installierter Kapazität gewährleisten. Diese Anforderungen bilden die Grundlage für ein langfristiges Wachstum im deutschen Industrielackmarkt.

Ausweitung wasserbasierter Technologien und Pulvertechnologien unter VOC-Vorschriften

Die Grenzwerte der Industrieemissionsrichtlinie von 50–150 mg/m³ VOC machen eine Umstellung auf wasserbasierte Formulierungen und Pulverformulierungen erforderlich. BASFs Investition von 200 Millionen EUR in wasserbasierte Produktionslinien in Münster signalisiert Vertrauen in den regulatorisch getriebenen Wachstumspfad[2]BASF SE, "Investition in wasserbasierte Produktionslinien in Münster," basf.com. Pulversysteme mit einem Übertragungswirkungsgrad von 95 % und null VOC gewinnen Marktanteile im Bereich Haushaltsgeräte und Automobilkomponenten. Die rasche Einführung in früh agierenden Regionen wie Bayern unterstreicht das kurzfristige Umsatzpotenzial für Lieferanten, die agil genug sind, konforme Technologien im deutschen Industrielackmarkt zu skalieren.

Einführung digitaler Farbabgleich-/Vor-Ort-Mischsysteme

KI-gestützte Spektrofotometer und automatisierte Mischeinheiten reduzieren den Abfall um bis zu 30 % und halten die ΔE-Farbabweichung unter 0,5, was den OEM-Toleranzen entspricht. Systeme wie PPGs MOONWALK lassen sich in ERP-Suiten integrieren und optimieren die Beschaffung, während sie dazu beitragen, den Fachkräftemangel zu beheben, der Präzisionsbeschichtungsbetriebe belastet. Die Digitalisierung dient daher sowohl als Produktivitätshebel als auch als Differenzierungsmerkmal und stärkt die Wettbewerbsposition technologieorientierter Akteure im deutschen Industrielackmarkt.

Analyse der Hemmnisauswirkungen

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge VOC- und REACH-Chemikalienbeschränkungen | -0.4% | EU-weit, Durchsetzung konzentriert in Deutschland | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen (Epoxid, Lösemittel, Energie) | -0.3% | Globale Lieferketten mit Auswirkungen auf den deutschen Markt | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der Präzisionsbeschichtungsapplikation | -0.2% | National, besonders ausgeprägt in Industrieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und REACH-Chemikalienbeschränkungen

Mehr als 2.000 Stoffe unterliegen Verwendungsbeschränkungen nach REACH, was zu Forschungs- und Entwicklungskosten von mehr als 1 Million EUR pro Chemikalie führt und die Produktzulassungszyklen auf vier Jahre verlängert. Etwa 40 % der deutschen Lackierwerke müssen Produktionslinien nachrüsten, um die VOC-Schwellenwerte 2024 einzuhalten, mit Kapitalausgaben von 0,5–2 Millionen EUR pro Standort. Das Auslaufen chromathaltiger Grundierungen setzt die Luft- und Raumfahrt- sowie die Marinesparte unter Druck und schmälert das kurzfristige Volumen- und Margenpotenzial im deutschen Industrielackmarkt.

Preisvolatilität bei Rohstoffen (Epoxid, Lösemittel, Energie)

An Erdgas geknüpfte Einsatzstoffe treiben die Epoxidharzpreise jährlich um 25–35 % nach oben oder unten und untergraben die Budgetplanbarkeit sowohl für Formulatoren als auch für Endnutzer. Durchschnittliche Industriestromkosten von 0,15–0,20 EUR pro kWh, zu den höchsten auf dem Kontinent, treiben die Verarbeitungsgemeinkosten in die Höhe. Geopolitische Ereignisse, die das Angebot an Titandioxid und Lösemitteln beeinträchtigen, verschärfen den Druck zusätzlich und erschweren die Weitergabe von Preiserhöhungen im intensiven Wettbewerb. Der daraus resultierende Margendruck dämpft die Expansion im deutschen Industrielackmarkt.

Segmentanalyse

Nach Harztyp: Epoxid-Marktführerschaft bei steigender Polyurethan-Einführung

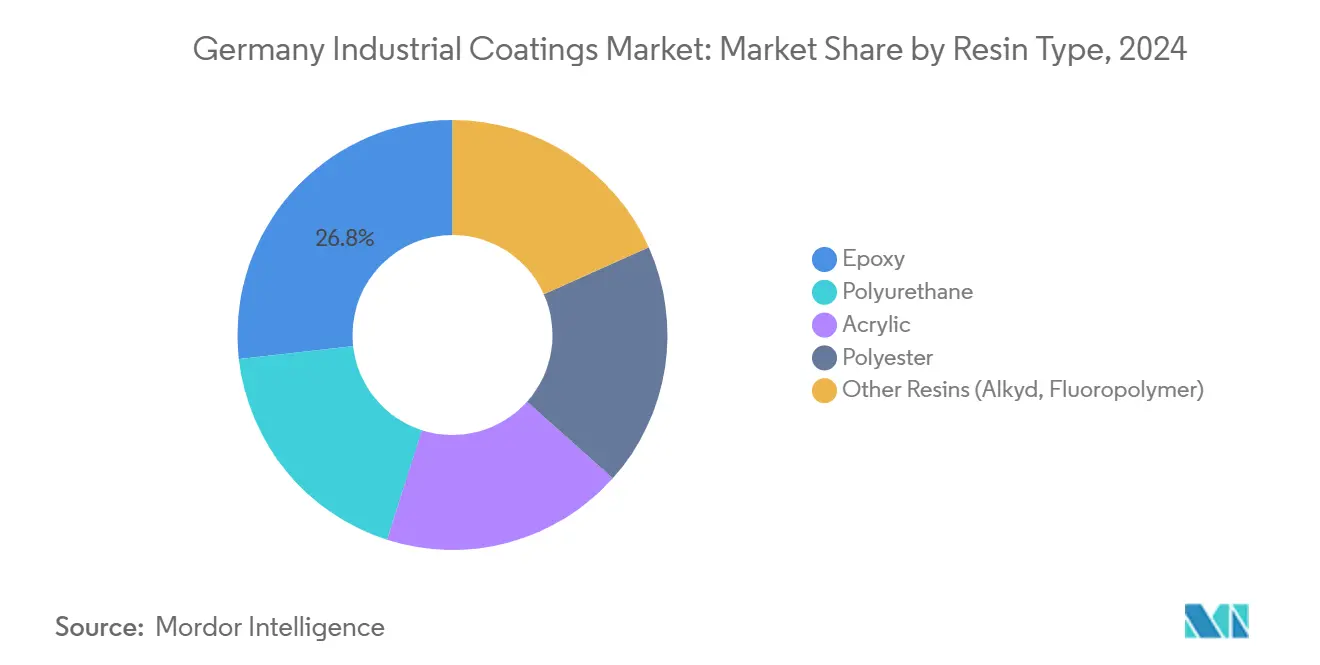

Epoxidharze machten 26,78 % des Umsatzes 2024 aus, was ihre zuverlässige Haftung und Kosteneffizienz beim Schwerlastkorrosionsschutz von Stahl widerspiegelt. Sie bleiben damit das größte Segment im deutschen Industrielackmarkt. Die CAGR von Polyurethan von 3,84 % bis 2030 übertrifft jedoch das Gesamtbranchenwachstum, indem sie Flexibilität und chemische Widerstandsfähigkeit nutzt, die bei Windturbinenblättern und Wasserstoffleitungen geschätzt werden.

Die Epoxidnachfrage besteht auf Fabrikböden und Tankauskleidungen fort, wo Druckfestigkeit und chemische Beständigkeit am wichtigsten sind. Die Innovation neigt sich jedoch biosbasierten Polyolen zu, was Polyurethansysteme mit Deutschlands Kreislaufwirtschaftszielen in Einklang bringt. Covestros Ausgaben von 1,5 Milliarden EUR für nachhaltige Rohstoffe veranschaulichen, wie strategische Umverteilungen von Forschungs- und Entwicklungsmitteln die Dominanz von Epoxid über den Prognosezeitraum untergraben könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Lösemittelbasierte Dominanz trifft auf wasserbasierte Dynamik

Lösemittelbasierte Formulierungen hielten 2024 einen Anteil von 33,12 % am deutschen Industrielackmarkt, angetrieben durch ihre unübertroffene Schichtaufbaukapazität und breite Anwendungsflexibilität. Wasserbasierte Alternativen verzeichnen eine CAGR von 3,98 %, getrieben durch wachsende Compliance-Anforderungen, die eine Substitution ohne Einbußen bei der Haltbarkeit erzwingen. Pulverbeschichtungen gewinnen derweil dank ihrer VOC-freien Eigenschaften und nahezu vollständigen Übertragungseffizienz Fuß im Bereich Haushaltsgeräte und Automobilverkleidungen.

Leistungseigenschaften, die einst Lösemittelsystemen vorbehalten waren – namentlich Korrosionsbarrierestärke und Glanzerhalt – verringern sich dank Additivinnovationen von Akteuren wie Evonik rasch, was neue Einführungskorridore für wasserbasierte Linien in der chemischen Anlagenwartung und Schwergerätinstandsetzung eröffnet. Langfristig könnten höhere Energiepreise die Waage weiter zugunsten niedertemperaturhärtender, wasserbasierter Chemien mit niedrigeren Aushärtetemperaturen verschieben.

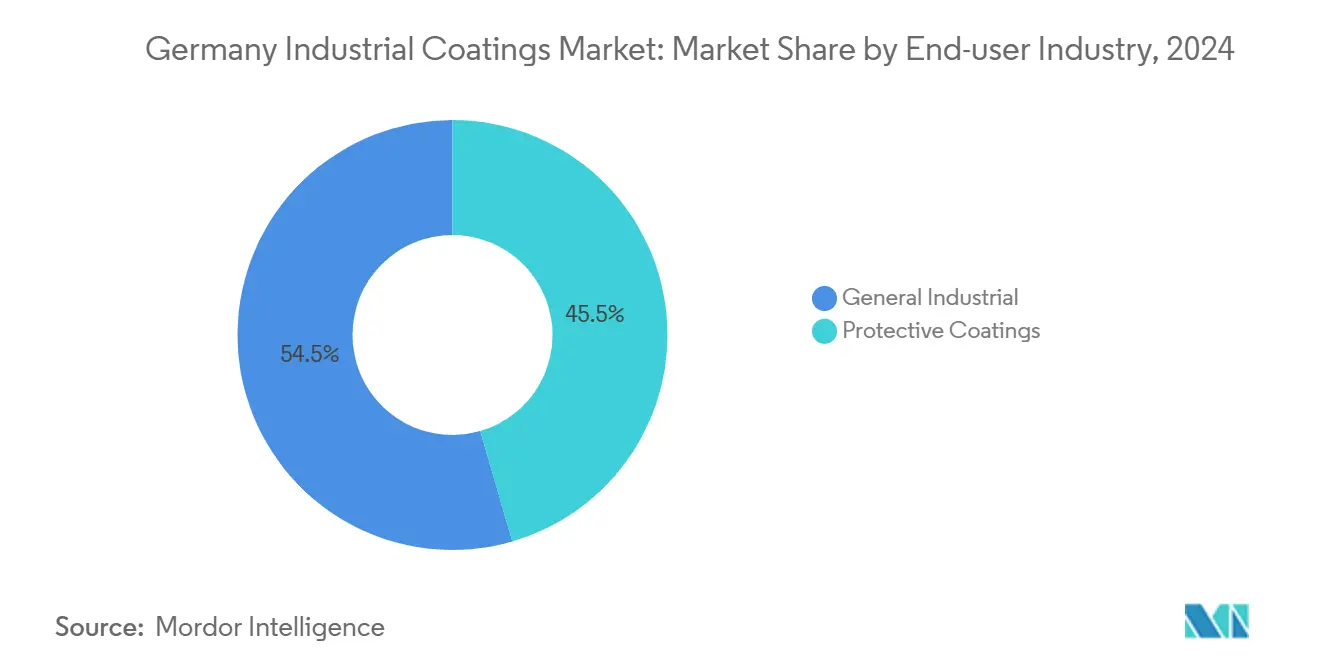

Nach Endnutzerbranche: Allgemeine Industrie verankert die Nachfrage

Allgemeine industrielle Anwendungen machten 54,48 % des Umsatzes 2024 aus und expandieren mit einer CAGR von 3,36 %, was ihre grundlegende Rolle im deutschen Industrielackmarkt unterstreicht. Maschinen, gefertigte Metallteile und Ausrüstungswartung sind auf zyklische Wartungsbeschichtungen angewiesen, die auch bei nachlassenden Neubaninvestitionen nicht verzichtbar sind.

Die Bedeutung des Segments wird durch Deutschlands Infrastrukturprogramm in Höhe von 269 Milliarden EUR gestärkt, das Mittel für Brückensanierungen und Bahnausbaumaßnahmen bereitstellt, die großflächige Schutzbeschichtungen erfordern. Öl- und Gasanlagenwartung, Ausrüstungen für erneuerbare Energien und Netzmodernisierung liefern weiteres Volumen. In diesem Umfeld können Beschichtungslieferanten, die längere Lebenszyklen und prädiktive Wartungsdaten anbieten, einen höheren Anteil an den Wartungsbudgets sichern.

Geografische Analyse

Deutschlands industrielles Kernland in Nordrhein-Westfalen führt beim Lackverbrauch, angetrieben durch Chemie-, Stahl- und Automobilkomplexe, die hochauftragbare, korrosionsbeständige Systeme benötigen. Gleichzeitig haben hohe Stromtarife bestimmte energieintensive Anlagen dazu veranlasst, Verlagerungen in kostengünstigere EU-Staaten zu prüfen, was die kurzfristigen Volumenzuwächse geringfügig dämpft. Sanierungsprojekte, die Industriebrachen in fortgeschrittene Fertigungszentren umwandeln, kompensieren einige Rückgänge, da sie spezialisierte Konversionsbeschichtungen erfordern.

Baden-Württembergs Präzisionstechnikcluster, verankert durch Premium-Automobilzulieferer, bevorzugt hochwertige wasserbasierte Lösungen und Mattlacklösungen, die strengen Qualitätsprüfungen entsprechen. Die Medizingeräte- und Luft- und Raumfahrtbetriebe der Region stützen die Nachfrage nach ultrareinen, hochzuverlässigen Oberflächenbeschichtungen weiter. Bayern spiegelt diese Diversifizierung wider und ergänzt sie durch Hightech-Elektronik sowie den Aufbau von Wasserstoffanlagen im Rahmen einer staatlichen Strategie mit 2 Milliarden EUR, die das langfristige Wachstum für H₂-kompatible Beschichtungen fördert.

Die Küstenstaaten Niedersachsen und Schleswig-Holstein erzeugen eine erhebliche Nachfrage nach Systemen in Meeresqualität, die konstantem Salzsprühnebel und Welleneinwirkung auf Offshore-Windfundamenten standhalten können. Das Hamburger Hafengebiet ergänzt dies durch Schiffsreparaturvolumen, das schnellaushärtende, bewuchshemmende Produkte erfordert. Ostdeutsche Regionen bleiben bei der absoluten Nachfrage zurück, sollen jedoch im Rahmen eines strukturellen Entwicklungspakets von 40 Milliarden EUR zur Modernisierung der Altinfrastruktur Zuwächse verzeichnen, was die adressierbare Basis für den deutschen Industrielackmarkt weiter vergrößert.

Wettbewerbslandschaft

Der deutsche Industrielackmarkt ist moderat konsolidiert, wobei globale Marktführer wie PPG Industries über starke Markenstärke und breite Produktportfolios verfügen. Dennoch verteidigen in Deutschland ansässige Spezialisten ihren Anteil in margenstarken Nischen durch enge Kundenbindung und Applikationsexpertise. Regulatorische Komplexität und VOC-Compliance-Kosten stellen hohe Eintrittsbarrieren für neue Marktteilnehmer dar und konsolidieren die Marktmacht bei etablierten Unternehmen mit eigenen Prüflabors und Außendienstnetzen. Die Wettbewerbsstrategie dreht sich zunehmend um Nachhaltigkeit und Digitalisierung. Technologiepartnerschaften, wie etwa die Zusammenarbeit von Hempel mit dem Fraunhofer-Institut, veranschaulichen eine Verlagerung hin zu gemeinsamen Entwicklungsmodellen, die innovative Beschichtungslebenszyklen beschleunigen und Vorteile als Erstmover im deutschen Industrielackmarkt sichern. Da viele kleinere Unternehmen Schwierigkeiten haben, die REACH-Dokumentationskosten zu tragen, ist eine weitere Konsolidierung zu erwarten, die das moderate Konzentrationsprofil der deutschen Industrielackbranche weiter festigt.

Marktführer der deutschen Industrielackbranche

AkzoNobel N.V

PPG Industries Inc.

Hempel A/S

The Sherwin-Williams Company

Axalta Coating Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Akzo Nobel bestätigte eine Erweiterungsinvestition von 150 Millionen EUR in Düren, um die wasserbasierte Kapazität um 40 % zu steigern und automatisierte Qualitätskontrolllinien zu integrieren.

- Dezember 2024: PPG Industries schloss den Kauf von Bergolin für 280 Millionen EUR ab und erweiterte damit sein Portfolio an Schutzlacken für erneuerbare Energien.

- Oktober 2024: Sherwin-Williams eröffnete ein Forschungs- und Entwicklungszentrum für 75 Millionen EUR in München, das der Entwicklung H₂-kompatibler Barrieresysteme für Brennstoffzellen- und Speicheranwendungen gewidmet ist.

- September 2024: Hempel schloss eine mehrjährige Partnerschaft mit dem Fraunhofer-Institut für Offshore-Windbeschichtungen mit einer Nutzungsdauer von 30 Jahren ab, die neuartige Zinkflockengrundierungen integrieren.

Berichtsumfang des deutschen Industrielackmarkts

| Epoxid |

| Polyurethan |

| Acryl |

| Polyester |

| Sonstige Harze (Alkyd, Fluorpolymer) |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtungen |

| Sonstige Technologien (UV-/EB-gehärtet und High-Solids) |

| Allgemeine Industrie | |

| Schutzlacke | Öl und Gas |

| Stromerzeugung | |

| Infrastruktur | |

| Bergbau | |

| Sonstige Schutzlacke |

| Nach Harztyp | Epoxid | |

| Polyurethan | ||

| Acryl | ||

| Polyester | ||

| Sonstige Harze (Alkyd, Fluorpolymer) | ||

| Nach Technologie | Wasserbasiert | |

| Lösemittelbasiert | ||

| Pulverbeschichtungen | ||

| Sonstige Technologien (UV-/EB-gehärtet und High-Solids) | ||

| Nach Endnutzerbranche | Allgemeine Industrie | |

| Schutzlacke | Öl und Gas | |

| Stromerzeugung | ||

| Infrastruktur | ||

| Bergbau | ||

| Sonstige Schutzlacke | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Industrielackmarkts?

Der deutsche Industrielackmarkt wird im Jahr 2025 auf 1,09 Milliarden USD geschätzt, mit Projektionen von 1,28 Milliarden USD bis 2030.

Welcher Harztyp hält den größten Marktanteil in Deutschland?

Epoxid dominiert mit 26,78 % des Umsatzes 2024, angetrieben durch robuste Haftung und Kosteneffizienz.

Warum gewinnen wasserbasierte Lacke an Popularität?

Strengere EU-VOC-Grenzwerte und Leistungsfortschritte haben wasserbasierte Systeme auf eine CAGR von 3,98 % gehoben und den Marktanteil lösemittelbasierter Produkte erodiert.

Welches Endnutzersegment treibt die höchste Nachfrage an?

Allgemeine industrielle Anwendungen machen 54,48 % des Umsatzes aus und profitieren vom anhaltenden Wartungsbedarf.

Welche Chancen bietet die Wasserstoffwirtschaft?

Staatliche Fördermittel in Höhe von 9 Milliarden EUR für die Wasserstoffinfrastruktur treiben die Nachfrage nach spezialisierten H₂-kompatiblen Beschichtungen an, die beständig gegen Versprödung sind.

Wie begegnen Lieferanten dem Fachkräftemangel bei der Lackapplikation?

Unternehmen setzen digitale Farbabgleich- und automatisierte Mischplattformen ein, die den Materialabfall reduzieren und die Abhängigkeit von Fachkräften verringern.

Seite zuletzt aktualisiert am: