Größe und Marktanteil des indonesischen Marktes für Hypotheken-/Kreditvermittler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

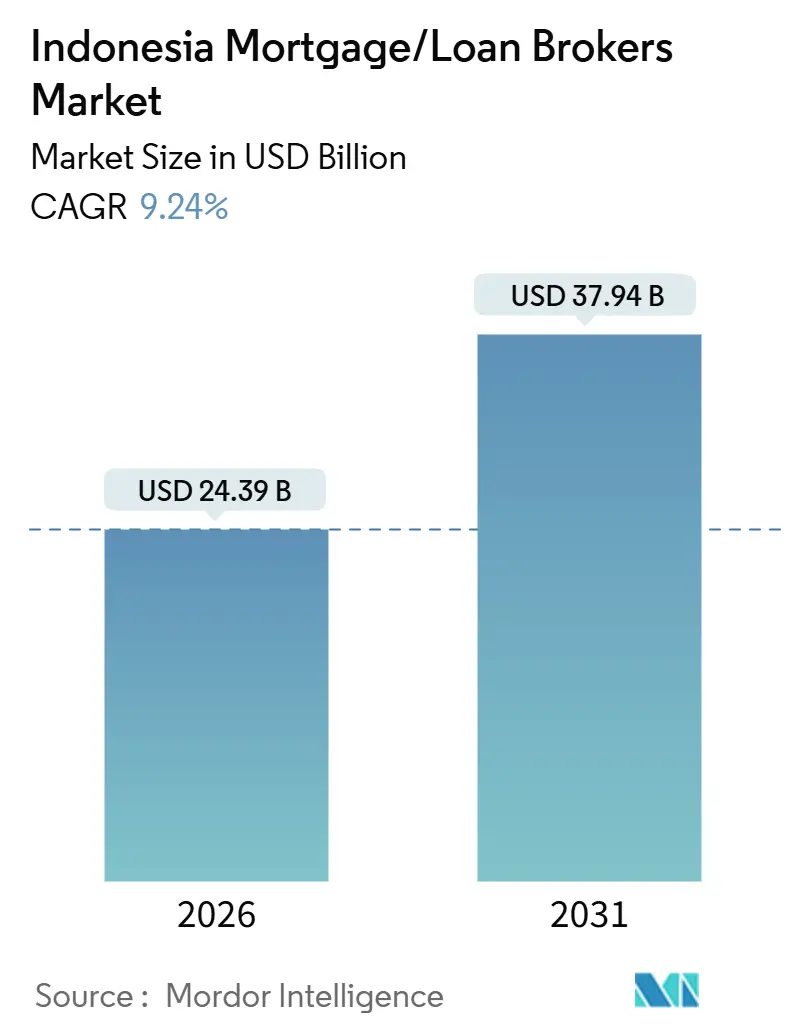

| Marktgröße (2026) | 24.39 Milliarden US-Dollar |

| Marktgröße (2031) | 37.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes für Hypotheken-/Kreditvermittler von Mordor Intelligence

Die Marktgröße des indonesischen Marktes für Hypotheken-/Kreditvermittler erreichte im Jahr 2026 24,39 Milliarden USD und wird voraussichtlich bis 2031 37,94 Milliarden USD erreichen, was einem CAGR von 9,24 % entspricht. Das Wachstum wird durch das Zusammenspiel subventionierter Wohnungsbaufinanzierung über das FLPP-Programm, die gemessene Weitergabe des Lockerungszyklus von Bank Indonesia an die Hypothekenzinsen sowie die rasche Verlagerung von Kreditvergabe und Servicing hin zu bankeigenen und partnergeführten digitalen Kanälen geprägt. Subventionsgestützte Festzinsangebote und Optionen mit geringer oder ohne Anzahlung halten die Erschwinglichkeit für Erstkäufer im Rahmen, während Risikokontrollen der Darlehensgeber infolge der Normalisierung notleidender Verbraucherkredite und der selektiven Umsetzung von Beleihungsauslauf-Grenzen (LTV) auf Bankebene verschärft wurden[1]Quelle: OJK, "Pressemitteilung: Stabilität des Finanzsystems aufrechterhalten, wirtschaftliches Wachstum durch Wachsamkeit gegenüber globalen Risiken unterstützt," Otoritas Jasa Keuangan, ojk.go.id. Der indonesische Markt für Hypotheken-/Kreditvermittler konsolidiert sich weiterhin rund um staatsnahe Banken, die einen Großteil der subventionierten Darlehen vergeben und Hypothekeneingangsprodukte nutzen, um Privat- und Ökosystemdienstleistungen im Cross-Selling anzubieten. Der Schwung spiegelt auch die politische Koordination wider, einschließlich der Maßnahmen der Otoritas Jasa Keuangan (OJK) zur Aufrechterhaltung hoher LTV-Obergrenzen, der makroprudenziellen Liquiditätsanreize von Bank Indonesia für Immobilien und sozialen Wohnungsbau sowie gezielter Inklusionsinitiativen für informell Beschäftigte innerhalb der subventionierten Pipeline.

Wesentliche Erkenntnisse des Berichts

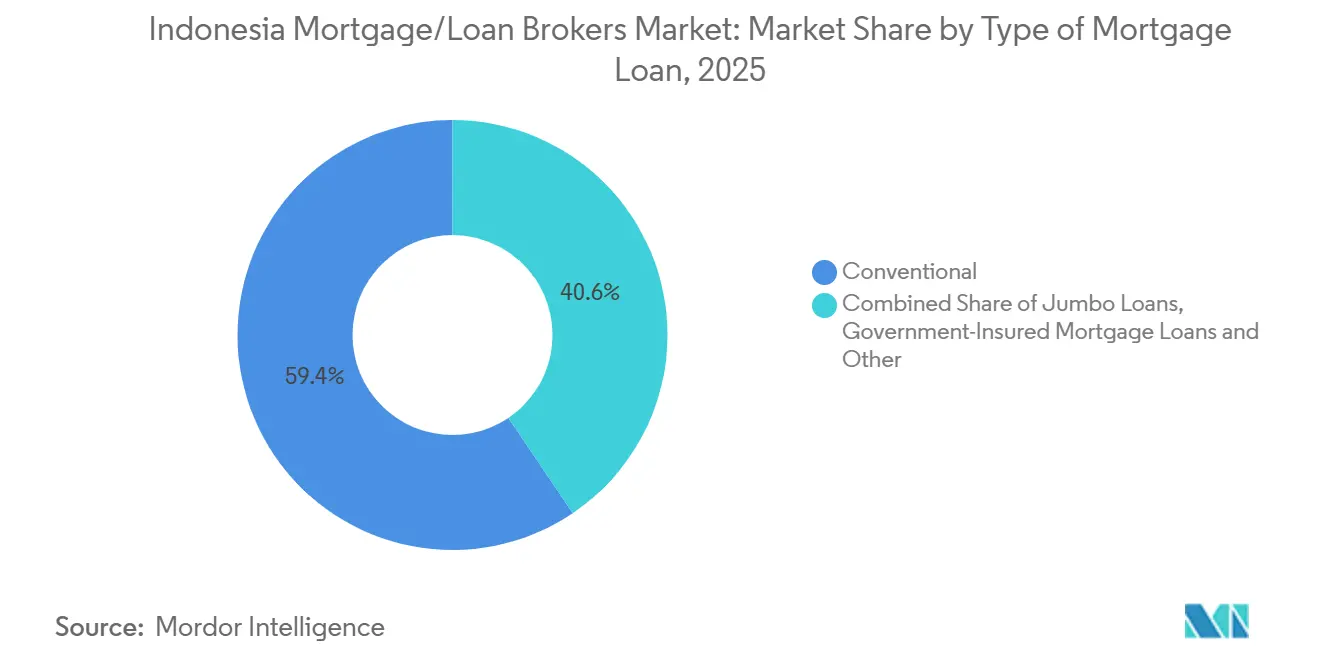

- Nach Art des Hypothekendarlehens führten konventionelle Produkte mit einem Marktanteil von 59,44 % am indonesischen Markt für Hypotheken-/Kreditvermittler im Jahr 2025, während staatlich versicherte Hypotheken bis 2031 voraussichtlich einen CAGR von 13,47 % verzeichnen werden.

- Nach Laufzeit des Hypothekendarlehens hielten 30-jährige Laufzeiten im Jahr 2025 einen Marktanteil von 66,38 % am indonesischen Markt für Hypotheken-/Kreditvermittler, und 15-jährige Laufzeiten verzeichneten mit 14,38 % jährlich das stärkste Wachstum.

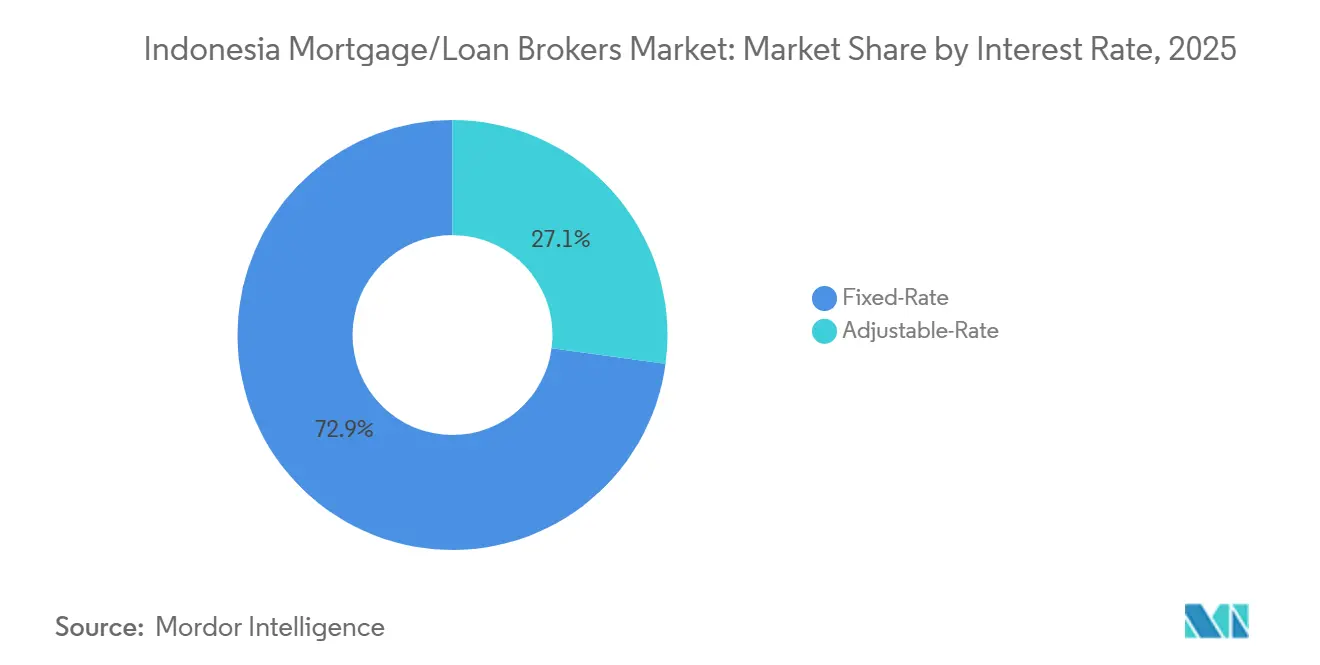

- Nach Zinssatz entfielen auf Festzins-Hypotheken im Jahr 2025 72,87 % des Marktanteils am indonesischen Markt für Hypotheken-/Kreditvermittler, während variabel verzinste Instrumente eine Wachstumsrate von 11,27 % verzeichneten.

- Nach Anbieter repräsentierten Primärdarlehensgeber im Jahr 2025 78,74 % des Marktanteils am indonesischen Markt für Hypotheken-/Kreditvermittler, während Sekundärdarlehensgeber mit einem CAGR von 14,36 % am schnellsten wuchsen.

- Nach Geografie vereinnahmte Java im Jahr 2025 57,85 % des Marktanteils am indonesischen Markt für Hypotheken-/Kreditvermittler, während Sulawesi mit einem prognostizierten CAGR von 13,47 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Marktes für Hypotheken-/Kreditvermittler

Analyse der Treiberwirkungen*

| Treiber / Hemmnis (sofern anwendbar in Titelschreibweise) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigendes Haushaltseinkommen der Mittelschicht und Nachfrage von Erstkäufern | +2.1% | Java, Bali & Nusa Tenggara, mit Ausstrahlungseffekten auf urbanes Sumatra | Mittelfristig (2–4 Jahre) |

| Staatliches FLPP-Zinssubventionsprogramm | +3.2% | National, konzentriert in sekundären Städten wie Jember, Malang, Semarang, Surabaya | Kurzfristig (≤ 2 Jahre) |

| Expansion digitaler Hypotheken-/Finanztechnologie-Plattformen | +1.8% | Großraum Jakarta (Jabodetabek), urbane Korridore in Sumatra | Mittelfristig (2–4 Jahre) |

| Sinkende Leitzinsen von Bank Indonesia | +1.5% | National mit globalem Kontext, rasche Weitergabe über Primärdarlehensgeber | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung in sekundären Städten fördert die Abdeckung durch Vermittler | +1.4% | Sulawesi, Kalimantan, Papua mit frühen Gewinnen in Makassar, Manado, Balikpapan | Langfristig (≥ 4 Jahre) |

| Wachstum schariakompatibler Hypothekenangebote | +0.9% | National, mit höherer Akzeptanz in Aceh, West-Java, West-Sumatra | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Haushaltseinkommen der Mittelschicht und Nachfrage von Erstkäufern

Der indonesische Markt für Hypotheken-/Kreditvermittler profitiert von einer wachsenden Kohorte von Erstkäufern, die stark auf Festzinssubventionen und vereinfachte Onboarding-Prozesse reagieren, die Banken und Partner über digitale Simulatoren und Vorqualifizierungstools bereitstellen. Subventionierte Hypotheken mit einem Festzins von 5 % über lange Laufzeiten haben die Konvertierung kreditwürdiger Haushalte ermöglicht, die Käufe andernfalls verzögern würden, und sichern damit eine stetige Kreditvergabebasis für Vermittler und Darlehensgeber[2]Quelle: Bank Negara Indonesia, "Zur Unterstützung des 3-Millionen-Häuser-Programms vergibt BNI 109.000 subventionierte Hypotheken," Bank BNI, bni.co.id. Banken skalieren ihre Reichweite, indem sie Hypothekenangebote in ihre Super-App-Ökosysteme einbetten und frühzeitige Leads durch Rechner, Dokumenten-Checklisten und filiallose Verifizierungsabläufe einbinden, die die Zeit bis zur Genehmigung verkürzen. Politische Anreize, darunter hohe LTV-Flexibilität bei vertretbarem Risiko und Liquiditätsanreize für Wohnungskredite, stärken die Kaufkraft jüngerer Käufer über Tier-1-Städte hinaus. Für den indonesischen Markt für Hypotheken-/Kreditvermittler hat die Kombination aus gezielten Subventionen und digitaler Kreditvergabe einen wiederholbaren Erstkäufer-Trichter geschaffen, der weniger empfindlich gegenüber kleinen Zinsveränderungen und stärker auf die Geschwindigkeit der Abwicklung und die Gewissheit der Genehmigung ausgerichtet ist.

Staatliches FLPP-Zinssubventionsprogramm

Das FLPP-Programm fungiert weiterhin als wichtigster Durchsatzmechanismus für die subventionierte Kreditvergabe, indem es einen Festzins von 5 % für anspruchsberechtigte Kreditnehmer sichert und das Volumen über verteilende Banken mit definierten Kontingenten kanalisiert. PT Bank Tabungan Negara (Tbk) und andere staatsnahe Banken operationalisieren die Pipeline auf nationaler Ebene und haben Massenvertragsunterzeichnungen genutzt, um künftige Auszahlungen in Dutzenden von Provinzen zu sichern, was Vermittlern ermöglicht, sich mit Projektentwicklern auf vorhersehbare Abschlüsse abzustimmen[3]Quelle: BP Tapera, "Pemerintah Percepat Akses Rumah Subsidi Lewat Sosialisasi Kredit Program Perumahan di Jawa Timur," BP Tapera, tapera.go.id. Die Subventionsstruktur verringert die Erschwinglichkeitslücke gegenüber Hypotheken zum Marktpreis und begünstigt die Wahl langer Laufzeiten, was die monatliche Ratenlast für Erstkäufer reduziert. Teilnehmende Banken bauen Cross-Selling-Programme für subventionierte Käufer auf und bündeln Versicherungen und Zahlungen, um Kundenbindung und Lebenszykluswert innerhalb des indonesischen Marktes für Hypotheken-/Kreditvermittler zu verbessern. Die von Sektoraufsehern signalisierte politische Kontinuität und das Mandat für sozialen Wohnungsbau sichern die Sichtbarkeit über mehrere Jahre, was die Kapazitätsplanung und regionalen Abdeckungsmodelle der Vermittler unterstützt.

Expansion digitaler Hypotheken- und Finanztechnologie-Plattformen

Digitale Kanäle haben sich von ergänzenden zu zentralen Instrumenten für Kreditvergabe, Dokumentation und Servicing entwickelt, wobei führende Banken Hypotheken-Abläufe in ihre Retail-Apps integrieren, die bereits die Mehrheit der Kundentransaktionen abwickeln. Die myBCA-Plattform von PT Bank Central Asia (Tbk) hat NFC-Tap-Funktionen und grenzüberschreitende QR-Funktionen hinzugefügt, was auf eine tiefere Abhängigkeit von mobilen Identitäts- und Zahlungsschienen hindeutet, die auch Hypothekenverifizierungs- und Gebührenerhebungsschritte innerhalb derselben Oberfläche unterstützen können. Aggregationsmodelle und Immobilienplattformen betten Vorqualifizierungen und Darlehensgebervergleiche ein, verbessern die Lead-Qualität für Vermittler und reduzieren doppelte Bearbeitung. Der Makroprudenzielle Liquiditätsanreiz von Bank Indonesia hat erhebliche Liquidität in den Wohnungsbau und verwandte Sektoren gelenkt und stärkt damit die Wirtschaftlichkeit von Co-Kreditvergabe und Bank-Finanztechnologie-Kreditvergabepartnerschaften innerhalb des indonesischen Marktes für Hypotheken-/Kreditvermittler. Die Aufsichtshaltung der Otoritas Jasa Keuangan (OJK) kodifiziert das breitere digitale Finanzierungs-Ökosystem und unterstützt die Technologieakzeptanz durch lizenzierte Intermediäre, die direkt mit Immobilienentwicklern und Maklern zusammenarbeiten.

Sinkende Leitzinsen von Bank Indonesia

Bank Indonesia senkte den Leitzins kumulativ um 150 Basispunkte von September 2024 bis Dezember 2025, und die geldpolitische Ausrichtung Ende 2025 unterstützte die Ziele der Liquiditäts- und Kreditausweitung bei gleichzeitiger Aufrechterhaltung der Stabilität[4]Quelle: Kommunikationsabteilung von Bank Indonesia, "BI-Zinssatz bei 4,75 % gehalten: Stabilität wahren, Wirtschaftswachstum stärken," Bank Indonesia, bi.go.id. Bank Indonesia hob den maximalen KLM-Anreiz auf 5 % der Drittmittel an und reservierte eine größere Zuweisung für den Wohnungsbau, was die Bereitschaft der Darlehensgeber stärkte, Hypothekenbücher im Einklang mit der Risikobereitschaft auszubauen. Die KSSK-Leitlinien behielten günstige LTV-Obergrenzen bis 2026 vorbehaltlich einer bankinternen Risikobewertung bei, und dieser Rahmen ermöglichte Hypotheken mit geringer oder ohne Anzahlung, wenn die Banken das Kreditnehmerprofil als solide beurteilten. Für den indonesischen Markt für Hypotheken-/Kreditvermittler verlagert die Zinsstabilität in Kombination mit makroprudenziellen Anreizen das Gewicht stärker auf Abwicklungsgeschwindigkeit, Dokumentationsbereitschaft und Refinanzierungsberatung als Differenzierungsmerkmale, anstatt allein auf Nominalzinsveränderungen zu setzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis (sofern anwendbar in Titelschreibweise) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Strenge Beleihungsauslauf-Obergrenzen der Otoritas Jasa Keuangan (OJK) | -0.7% | National, mit verschärfter Durchsetzung in Java für nicht subventionierte Darlehen | Mittelfristig (2–4 Jahre) |

| Hohe informelle Beschäftigung erschwert die Kreditwürdigkeitsprüfung | -1.3% | National, besonders ausgeprägt in Papua, Kalimantan, Sulawesi | Langfristig (≥ 4 Jahre) |

| Geringe Durchdringung von Kreditbüros erhöht Risikokosten | -0.9% | National; regulatorischer Druck durch SLIK-Erweiterung im Gange | Mittelfristig (2–4 Jahre) |

| Langsames Baugenehmigungsverfahren und Grundstücksreserveprobleme | -0.6% | Jakarta, Jabodetabek; angebotsseitiger Engpass | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Beleihungsauslauf-Obergrenzen der Otoritas Jasa Keuangan (OJK)

Die Otoritas Jasa Keuangan (OJK) und der KSSK behielten bis 2026 akkommodierende LTV-Obergrenzen bei, jedoch setzten einzelne Banken aufgrund steigender Verbraucherrisikoindikatoren strengere interne Schwellenwerte, was die effektive Anzahlungsbelastung für nicht subventionierte Kreditnehmer erhöhte. PT Bank Central Asia (Tbk) offenbarte eine strengere Zeichnungspraxis im Jahr 2025 und erhöhte selektive LTV-Anforderungen für nicht subventionierte Kanäle, um die Kreditvergabe an risikoadjustierte Renditeziele anzupassen. Die Bankumfrage von Bank Indonesia für das dritte Quartal 2025 signalisierte branchenweit vorsichtigere Kreditvergabestandards, wobei strengere Sicherheiten- und Obergrenzenanforderungen durch Vermittler-Pipelines nachhallten. Im indonesischen Markt für Hypotheken-/Kreditvermittler werden höhere Ablehnungsquoten und längere Antragszyklen wahrscheinlicher, wenn Kreditnehmer dünne Kreditakten oder Grenzwerte bei der Schuldentragfähigkeit aufweisen, trotz des politischen Spielraums für LTV auf Makroebene. Vermittler reagieren, indem sie Antragsteller intensiver vorprüfen und bei der Dokumentation coachen, um eine sauberere Ersteinreichung zu gewährleisten, die mit den Risikoschwellen der Darlehensgeber übereinstimmt.

Hohe informelle Beschäftigung erschwert die Kreditwürdigkeitsprüfung

Ein großer Teil der Erwerbsbevölkerung erzielt Einkommen außerhalb formaler Lohnsysteme, was herkömmliche Kreditmodelle herausfordert, die auf regelmäßige Gehaltsabrechnungen und konsistente Steuerdokumentation angewiesen sind. Die Otoritas Jasa Keuangan (OJK) hat Inklusionsmaßnahmen vorangetrieben, die alternative Dokumentation ermöglichen und Partnerschaften mit Kreditgarantie- und alternativen Scoring-Institutionen fördern, um den verantwortungsvollen Zugang zur Wohnungsbaufinanzierung zu erweitern. PT Bank Tabungan Negara (Tbk) und andere staatsnahe Banken haben spar- und genossenschaftsgebundene Strukturen für Gig-Worker und Kleinstunternehmer erprobt, die regelmäßige Einlagen und Transaktionshistorien in die Hypothekenberechtigung einfließen lassen und gleichzeitig ein umsichtiges Risikomanagement wahren. Der FLPP-Rahmen unterstützt ferner dedizierte Zuteilungen für einkommensschwache und nicht lohnabhängige Kreditnehmer durch Bankkontingente und standardisierte Kreditvergabeprotokolle, die Vermittler in großem Maßstab nutzen können. Der indonesische Markt für Hypotheken-/Kreditvermittler passt sich an, indem er Vorqualifizierungs-APIs und Dokumenten-Coaching-Workflows integriert, die heterogene Einkommensdaten in Formate umwandeln, die mit den Zeichnungssystemen der Darlehensgeber übereinstimmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des Hypothekendarlehens: Staatliche Garantien übertreffen das Wachstum des konventionellen Volumens

Konventionelle Hypothekendarlehen hielten im Jahr 2025 einen Marktanteil von 59,44 % und spiegeln die gefestigte Rolle marktpreisbasierter Produkte in städtischen und stadtnahen Kreditnehmersegmenten innerhalb des indonesischen Marktes für Hypotheken-/Kreditvermittler wider. Staatlich versicherte Hypotheken sind als Wachstumsmotor positioniert, mit einem prognostizierten CAGR von 13,47 % bis 2031, aufgrund anhaltender FLPP-Kontingente, die eine festpreisbasierte Preisgestaltung und vorhersehbare Abschlusszyklen für Projektentwickler und Banken unterstützen. PT Bank Tabungan Negara (Tbk) verankert die subventionierte Pipeline und hat operative Kapazitäten aufgebaut, um Anzahlungshilfen und Zinssubventionen zu vergeben, was Vermittler dazu ermutigt hat, Käufertrichter an den Kontingentterminplänen der Banken auszurichten. Jumbo-Darlehen bleiben eine Nische bei wohlhabenden Käufern in Großraum Jakarta und ausgewählten Tourismiskorridoren, wo Preisniveaus und Cashflow-Profile größere Beträge ohne Subventionsabhängigkeit unterstützen und Vermittler Kreditnehmer mit Premium-Darlehensgeberleistungslinien zusammenbringen. Refinanzierungs- und Aufstockungsprodukte haben von dem kumulierten Lockerungszyklus von Bank Indonesia um 150 Basispunkte seit Ende 2024 profitiert und schaffen Fenster für Zins- und Laufzeitoptimierungen, die Vermittler über Bindungs- oder Darlehensgeberwechselstrategien monetarisieren.

Da FLPP-Kontingente in sekundäre Städte vordringen, können Vermittler Käuferströme auf Projekte mit schnelleren Übergaben und klareren Eigentumsverhältnissen lenken, was auch das Ausfallrisiko senkt. Konventionelle Volumina bilden weiterhin die Basis der indonesischen Branche für Hypotheken-/Kreditvermittler, und Darlehensgeber differenzieren sich durch gebündelte Versicherungen, Gebührenbefreiungen und Treueprogramme, um Marktanteile gegen subventionierte Anziehungskraft zu verteidigen. Vermittler überbrücken diese Wege, indem sie Käufer frühzeitig segmentieren und auf den effizientesten Pfad leiten, was die Genehmigungsquoten verbessert und die Zykluszeit von der Immobiliensuche bis zur Bankvereinbarung verkürzt. Mit dem makroprudenziellen Liquiditätssupport erscheint es wahrscheinlich, dass das Gleichgewicht zwischen subventioniertem Wachstum und konventioneller Tiefe bestehen bleibt und die Nachfrage über diverse Kreditnehmerprofile innerhalb des indonesischen Marktes für Hypotheken-/Kreditvermittler hinweg aufrechterhalten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Laufzeit des Hypothekendarlehens: Längere Laufzeiten dominieren, mittlere Laufzeiten gewinnen an Bedeutung

30-jährige Laufzeiten hatten im Jahr 2025 einen Marktanteil von 66,38 % und spiegeln die Kreditnehmerpräferenzen für Erschwinglichkeit durch niedrigere monatliche Raten in einem Markt wider, in dem die Einkommensglättung für Erstkäufer von Bedeutung ist. Subventionierte Rahmenwerke und öffentliche Sparprogramme haben eine dauerhafte Akzeptanz langer Laufzeiten ermöglicht, und Vermittler standardisieren diese Entscheidungen für Käufer, die Zahlungsstabilität gegenüber einem beschleunigten Eigenkapitalaufbau bevorzugen. Der indonesische Markt für Hypotheken-/Kreditvermittler hat auch beobachtet, wie mittlere Laufzeitoptionen an Sichtbarkeit gewonnen haben, da Banken strukturierte Festfenster mit klaren Neupreisregeln anbieten, die wohlhabende Haushalte in der Entstehungsphase ansprechen. Digitale Kanäle der Banken präsentieren Laufzeit-Kompromisse transparent in der Vorqualifizierungsphase, was das Entscheidungsvertrauen verbessert und Nacharbeiten durch späte Laufzeitänderungen reduziert. Die Kombination aus standardisierten Subventionslaufzeiten und flexiblen konventionellen Angeboten hält den Trichter breit, wobei Vermittler Haushalte zu der Laufzeit führen, die dem Einkommensverlauf und den Zinserwartungen entspricht.

Die Marktgröße des indonesischen Marktes für Hypotheken-/Kreditvermittler für 15-jährige Laufzeiten wächst mit einem CAGR von 14,38 %, unterstützt durch Bankkampagnen, die kürzere Laufzeiten mit promotionalen Festfenstern kombinieren, um die Tilgung zu beschleunigen. 20-jährige Produkte bleiben für lohnabhängige Kreditnehmer mit stabiler Einkommenssichtbarkeit wichtig, und Vermittler nutzen Rechner der Darlehensgeber, um Gesamtzinsunterschiede aufzuzeigen, die die Laufzeitauswahl informieren, ohne nachteilige Zahlungsschocks einzuführen. Wenn Käufer Einkommenssteigerungen antizipieren, positionieren Vermittler manchmal mittlere Laufzeiten mit Refinanzierungspunkten, die die langfristigen Kosten an den Haushaltspräferenzen ausrichten. Zinsstabilität und politische Klarheit senken ferner die Unsicherheit bei Laufzeitentscheidungen und verringern die Lücke zwischen Erschwinglichkeit und Eigenkapitalgeschwindigkeit innerhalb des indonesischen Marktes für Hypotheken-/Kreditvermittler. Das Abwicklungsmanagement auf Vermittlerebene ist essenziell geworden, da die Laufzeitauswahl Zeichnungswege, Dokumentenstapel und die Zeit bis zur Bankvereinbarung beeinflusst.

Nach Zinssatz: Festzinssubventionen verankern den Marktanteil, variable Instrumente erfassen die Neupreisungswelle

Festzinshypotheken hielten 72,87 % der Kreditvergabe im Jahr 2025, verankert durch die 5-%-Festzinsstruktur des FLPP und Bankpromotionen, die Zinssicherheit für einen anfänglichen Zeitraum vor einer etwaigen Anpassung garantieren. Der Preisgestaltungsvorteil der Subvention gegenüber Marktzinsen hilft Erstkäufern, Erschwinglichkeit zu sichern, und reduziert das Ausfallrisiko im Zusammenhang mit Zahlungsschocks, was die Empfehlungen der Vermittler für Festzinswege in subventionierungsfähigen Fällen stärkt. Banken haben auch ein- bis dreijährige Festpromotionen innerhalb konventioneller KPR-Linien eingeführt, um Kunden frühzeitig im Zinszyklus zu gewinnen, eine Strategie, die Vermittler nutzen, um Vorabgenehmigungen in zeitnahe Abschlüsse zu monetarisieren. Variabel verzinste Hypotheken wachsen, da Darlehensgeber Altbestände nach den Lockerungsmaßnahmen von Bank Indonesia neu bepreisen und einige Kreditnehmer sich für künftige Neupreisfenster mit niedrigeren anfänglichen Monatskosten positionieren. Hybridstrukturen, die ein kurzes Festfenster gefolgt von einem variablen Zinssatz kombinieren, bleiben ein Mittelweg, den Vermittler ausführlich erklären, um Erwartungen mit Zinsszenarien und Rückzahlungskapazität in Einklang zu bringen.

Der indonesische Markt für Hypotheken-/Kreditvermittler profitiert von der Vielfalt der Zinsoptionen, und Vermittler haben Zinsbildungsschritte in ihre Abläufe integriert, damit Erstkäufer die Kompromisse zwischen Vorhersehbarkeit und potentiellen Einsparungen über die gesamte Laufzeit verstehen. Wenn die Subventionsberechtigung fehlt, werden die promotionalen Festfenster der Banken oft zum Standardweg, um die frühzeitige Zahlungsbelastung zu reduzieren und die Genehmigungswahrscheinlichkeit zu erhöhen. Da Bank Indonesia eine stabile Haltung beibehält, können Darlehensgeber Wachstum und Risikokontrollen ausbalancieren, und Vermittler können Refinanzierungsberatungen zeitlich abstimmen, wenn Zinsanpassungen nahen und die Einkommenssichtbarkeit der Haushalte gestiegen ist. Schariakonforme Gewinnbeteiligungsverträge haben die breitere Wohnungsbaufinanzierungsexpansion verfolgt und bedienen Regionen mit höherer islamischer Finanzakzeptanz, was den Vermittler-Portfolios eine weitere Optionsmenge hinzufügt. Der Nettoeffekt ist eine Zinslandschaft, in der Festzinsen die subventionierte Nachfrage verankern und variable Instrumente und Hybride Flexibilität innerhalb des indonesischen Marktes für Hypotheken-/Kreditvermittler bieten.

Nach Anbieter: Primärdarlehensgeber nutzen Filialreichweite; Sekundäranbieter skalieren über digitale Kanäle

Primärdarlehensgeber machten im Jahr 2025 78,74 % der Kreditvergabe aus und spiegeln die Filialreichweite, gewachsenen Kundenstämme und kontingentgesteuerte Subventionsverteilungskapazität staatsnaher Banken und führender Privatbanken wider. PT Bank Rakyat Indonesia (Tbk) und PT Bank Central Asia (Tbk) berichteten von gesunden Hypothekenbüchern bis 2025, mit einer auf risikoadjustierte Renditen kalibrierten Zeichnungspraxis und digitalen Kanälen, die die Mehrheit der Retailtransaktionen zur Unterstützung ergänzender Hypotheken-Workflows abwickeln. Die digitale Plattform von PT Bank Mandiri (Tbk) hat die Nutzerakzeptanz skaliert und Vorqualifizierungen in den breiteren Retail-Abflauf eingebettet, wodurch ein Pfad für integrierte Kreditvergabe und Servicing geschaffen wurde, den Vermittler nutzen können. Sekundärdarlehensgeber, darunter digitale Aggregatoren und P2P-verknüpfte Originatoren, die unter verschärften Aufsichtsstandards tätig sind, gewinnen weiterhin Marktanteile, indem sie sich auf Geschwindigkeit, Transparenz und spezialisierte Kreditnehmersegmente konzentrieren. Die BI-KLM-Fazilität, die bis 2025 erhebliche Liquidität in Prioritätssektoren einschließlich des Wohnungsbaus gelenkt hat, hat die Zusammenarbeit auf verschiedenen Darlehensgeber-Ebenen innerhalb des indonesischen Marktes für Hypotheken-/Kreditvermittler gefördert.

Sekundärkanäle setzen Vorqualifizierungs-APIs, Dokumenten-Coaching und Marktplatz-Integrationen ein, die Darlehensgeberwahlen für Verbraucher in der Suchphase sichtbar machen, die Zeit bis zur Genehmigung verkürzen und die Übereinstimmungsqualität für die Zeichnungssysteme der Banken verbessern. Der laufende Rahmen der Otoritas Jasa Keuangan (OJK) für digitale Finanzierung und Informationssysteme hat die Rollen und Standards für technologiebasierte Originatoren und Aggregatoren klargestellt, was den Verbraucherschutz und den Datenaustausch stärkt und gleichzeitig die Kreditvergabekapazität erweitert. Für Primärdarlehensgeber reduzieren Partnerschaftsmodelle mit glaubwürdigen Aggregatoren die Akquisitionskosten und erweitern die Reichweite in sekundäre Städte, ohne physische Filialen zu duplizieren. Der indonesische Markt für Hypotheken-/Kreditvermittler zeigt, dass Filialenpräsenz, digitale Trichter und Subventionskontingente sich gegenseitig ergänzen, anstatt sich gegenseitig auszuschließen, wenn sie durch Bank- und Vermittler-Ökosysteme orchestriert werden. Da Darlehensgeber die Zeichnungsautomatisierung und Datenpipelines verfeinern, verlagert sich der Wert der Vermittler hin zu Beratung, Dokumentationsqualität und Routing-Effizienz innerhalb der subventionierten und konventionellen Spuren der indonesischen Branche für Hypotheken-/Kreditvermittler.

Geografische Analyse

Java machte im Jahr 2025 57,85 % der Kreditvergabe aus und spiegelt die metropolitane Dichte und die Konzentration von Entwicklern und Darlehensgeber-Netzwerken in Jakarta, Surabaya, Bandung und Semarang innerhalb des indonesischen Marktes für Hypotheken-/Kreditvermittler wider. Der Fußabdruck von PT Bank Tabungan Negara (Tbk) in Ost-Java, einschließlich subventionierter Einheiten, die unter dem FLPP-Rahmen vergeben wurden, unterstreicht das Ausmaß der Insel und die operative Vorhersehbarkeit, die Vermittler bei der Abwicklung von Volumina in hohem Tempo anstreben. Die Portfoliodaten von PT Bank Central Asia (Tbk) heben regionale Kreditexposition rund um Jakarta hervor und spiegeln das Gravitationszentrum der Großraum-Jakarta-Region in Darlehensgeberstrategien und Vermittler-Routing wider. Außerhalb Javas schaffen urbane Korridore in Sumatra und Industriezentren in Kalimantan weiterhin stabile Nachfragenischen, die Vermittler durch digitale Vorqualifizierung und Entwicklerpartnerschaften erschließen. Der indonesische Markt für Hypotheken-/Kreditvermittler bleibt in Java für das Volumen verankert, während das Wachstum in Regionen mit gezielten Infrastruktur- und Filialerweiterungen rotiert.

Sulawesi wird voraussichtlich bis 2031 einen CAGR von 13,47 % verzeichnen, was auf anhaltende Urbanisierung und Logistikexpansion in Städten wie Makassar zurückzuführen ist, wo die Abdeckung durch Vermittler und die Bankpräsenz zugenommen haben. Die TPAKD der Otoritas Jasa Keuangan (OJK) ist in allen Bezirken und Städten tätig, und diese institutionelle Präsenz unterstützt Programme für den finanziellen Zugang, auf die Vermittler sich stützen, um unterversorgte Provinzen kosteneffektiv zu erreichen. Die Urbanisierung hat sich national vorangetrieben und prägt weiterhin die Wohnungsnachfrage in sekundären Städten, wo relative Erschwinglichkeit und neue Projekte mit Subventionsberechtigung und Darlehensgeber-Appetit übereinstimmen. In Kalimantan und östlichen Provinzen balancieren Vermittler Pipelineambitionen mit lokaler Grundstückseigentumsdiligenz und Projektstufengewissheit, um Ausfallrisiken zu reduzieren. Aggregationsmodelle helfen, die Lead-Qualität aufrechtzuerhalten, wo physische Filialen spärlich sind, indem standardisierte Dokumente gesammelt und Kreditnehmerkommunikation zentral verwaltet wird.

Die Marktgröße des indonesischen Marktes für Hypotheken-/Kreditvermittler für Java spiegelt einen Anteil von 57,85 % im Jahr 2025 wider, während Regionen wie Sulawesi bis 2031 als Wachstumsführer positioniert sind und eine zweigleisige Karte für Kreditvergabestrategien schaffen. In Bali und Nusa Tenggara bedienen spezialisierte Segmente tourismus- und expatriate-nahe Nachfrage, wobei islamische Finanzierung auch entsprechend demografischer Präferenzen präsent ist. Papua bleibt das kleinste Segment angesichts von Landrechtskomplexitäten und begrenzter Bankpräsenz außerhalb wichtiger Städte, was die Rolle digitaler Trichter bei der Vorprüfung in frühen Phasen unterstreicht. Da Banken und Vermittler Kontingente und Kampagnen koordinieren, verlagert sich der Schwerpunkt auf Reichweite, Dokumentationsqualität und Projektauswahl, die mit politischen Signalen und lokalen Infrastrukturplänen übereinstimmen.

Wettbewerbslandschaft

Der indonesische Markt für Hypotheken-/Kreditvermittler ist durch mittlere Konzentration gekennzeichnet, wobei staatsnahe Banken und PT Bank Central Asia (Tbk) die primäre Kreditvergabe anführen, insbesondere in subventionierten Kanälen, wo Kontingentzuteilungen und operative Größe für den Durchsatz am wichtigsten sind. PT Bank Central Asia (Tbk) berichtete von Hypothekensalden und digitalem Nutzungsverhalten, das die Zentralität seines mobilen Ökosystems für die Kundenbindung und das Cross-Selling von Produkten unterstreicht, einschließlich Service-Upgrades, die Hypotheken-Abflaufschritte unterstützen. PT Bank Rakyat Indonesia (Tbk) meldete solides Wachstum in seinem Hypothekenbuch bis zum ersten Halbjahr 2025, unterstützt durch subventionierte Programme und Promotionsangebote für Premiumsegmente, was einen Dual-Track-Ansatz zum Portfolioaufbau zeigt. Die digitale Plattform von PT Bank Mandiri (Tbk) verarbeitete bis 2025 die überwiegende Mehrheit der Retailtransaktionen, und die Bank integrierte Hypothekenvorqualifizierung und Ökosystem-Zahlungen, um Akquisition und Servicing zu rationalisieren. PT Bank Tabungan Negara (Tbk) bleibt ein politischer Anker für die subventionierte Wohnungsbaufinanzierung durch seine Vertriebskapazitäten und sein Rahmenwerk für nachhaltige Finanzen, das einen strukturierten Ansatz für grüne und soziale Wohnungsbaukredite unterstützte.

Der Wettbewerb hat sich von rein preisbasierten Taktiken hin zur Orchestrierung durchgängiger Ökosysteme verlagert, die Versicherungen, Zahlungen und Entwicklerbeziehungen in einer einzigen Abwicklung bündeln, die die Konversionsrate und Kundenbindung innerhalb des indonesischen Marktes für Hypotheken-/Kreditvermittler erhöht. Die Regeln der Otoritas Jasa Keuangan (OJK) haben die aufsichtsrechtlichen und operativen Standards für digitale Finanzierung, Datennutzung und Systemkontrolle verschärft, was die Branchendisziplin erhöht und die Rolle von Aggregatoren als lizenzierte Partner innerhalb von Darlehensgeberprozessen klärte. Die Liquiditätsanreize von Bank Indonesia für den Wohnungsbau haben die Wirtschaftlichkeit von Co-Kreditvergabe und Partnerschaftsmodellen gestärkt, indem effektive Finanzierungsreibungen für Prioritätssegmente gesenkt wurden. Da Darlehensgeber mehr Zeichnung und Überwachung automatisieren, differenzieren Vermittler sich durch Dokumentationsqualität, Zykluszeitmanagement und Beratung, die Darlehensstruktur mit Haushaltseinkommen-Stabilität und Zinsaussichten in Einklang bringt. Der Aufstieg von eingebetteter Finanzierung in Immobiliensuchportalen verschärft die Zusammenarbeit zwischen Vermittlern, Entwicklern und Banken und verlagert die Akquisitionswirtschaftlichkeit hin zu kostengünstigeren, zuverlässigeren Kanälen.

Inklusionspolitiken erweitern den nachhaltigen Zugang und bewahren gleichzeitig Risikokontrollen, wobei die Rahmenwerke der Otoritas Jasa Keuangan (OJK) für UMKM, Garantien und nachhaltige Finanzen Banken und Vermittler auf verantwortungsvolles Wachstum in subventionierten und konventionellen Schichten ausrichten. Das islamische Bankwesen trägt weiterhin zur Tiefe bei, und ESG-verknüpfte Strukturen haben Kapital für grüne und soziale Wohnungsbauprojekte mobilisiert, die mit Hypothekenpipelines in allen Regionen verbunden sind. Der indonesische Markt für Hypotheken-/Kreditvermittler integriert diese politischen und technologischen Vektoren als Wettbewerbshebel anstatt als Einschränkungen, was ein Feld erzeugt, in dem etablierte Anbieter und digital ausgerichtete Marktteilnehmer gleichzeitig zusammenarbeiten und konkurrieren. Ausführungsqualität bei Dokumentation, Kontingentzuordnung und Post-Kreditvergabe-Servicing wird zunehmend zum entscheidenden Faktor für die Marktanteilsgewinnung über Produkt- und Regionallinien hinweg. Da Darlehensgeber notleidende Kredittrends und Margen-Disziplin genau beobachten, sind Vermittler, die stärkere Akten und kürzere Zyklen liefern, besser positioniert, um bevorzugtes Routing und Serviceniveaus innerhalb der Partnerbanken auszuhandeln.

Branchenführer im indonesischen Markt für Hypotheken-/Kreditvermittler

PT Bank Mandiri (Tbk)

PT Bank Rakyat Indonesia (Tbk)

PT Bank Central Asia (Tbk)

PT Bank Negara Indonesia (Tbk)

PT Bank Tabungan Negara (Tbk)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: PT Bank Central Asia (BCA) berichtete, dass seine ausstehenden Hypothekendarlehen zum September 2025 Rp 138,8 Billionen erreichten, unterstützt durch das allgemeine Kreditwachstum und eine solide Qualität der Aktiva in den ersten neun Monaten des Jahres.

- Dezember 2025: PT Bank Central Asia (BCA) erweiterte NFC-fähige QRIS-Tap-Zahlungen in der myBCA-App für den Einsatz im öffentlichen Nahverkehr und Parkdiensten (z. B. TransJakarta, MRT, LRT) und verbesserte so kontaktlose digitale Zahlungserfahrungen in Großraum Jakarta und darüber hinaus.

- September 2024: Die Otoritas Jasa Keuangan (OJK) erließ die OJK-Verordnung Nr. 19 Tahun 2025 über die Erleichterung des Zugangs zur Finanzierung für Mikro-, Klein- und Mittelunternehmen (UMKM), die Banken und Finanzunternehmen verpflichtet, MSME-Kreditprozesse zu vereinfachen und zu beschleunigen, die einem breiten Spektrum von Institutionen zur Verfügung stehen.

- September 2024: Ein Pilotprojekt zur grenzüberschreitenden QR-Zahlungsverknüpfung zwischen China und Indonesien wurde unter der Leitung der Zentralbanken beider Länder gestartet, das QRIS-basierte Transaktionen mit UnionPay- und Alipay-Apps bei über 40 Millionen indonesischen Händlern während der Sandbox-Phase ermöglicht.

Berichtsumfang des indonesischen Marktes für Hypotheken-/Kreditvermittler

Eine Hypothek ist ein Darlehen, das zum Kauf oder zur Instandhaltung eines Hauses, eines Grundstücks oder anderer Immobilientypen verwendet wird; die Immobilie dient dann als Sicherheit für das Darlehen. Der Hypothekendarlehensmarkt ist ein Bereich, der in Indonesien besonderer Aufmerksamkeit bedarf, wobei einige Faktoren zugunsten des Marktes und einige dagegen sprechen.

Der indonesische Markt für Hypotheken-/Kreditvermittler ist nach Art des Hypothekendarlehens, Laufzeit des Hypothekendarlehens, Zinssatz und Anbieter segmentiert. Nach Art des Hypothekendarlehens ist der Markt in konventionelle Hypothekendarlehen, Jumbo-Darlehen, staatlich versicherte Hypothekendarlehen und sonstige Arten von Hypothekendarlehen unterteilt. Nach Laufzeit des Hypothekendarlehens ist der Markt in 30-jährige Hypotheken, 20-jährige Hypotheken, 15-jährige Hypotheken und sonstige Hypothekendarlehenslaufzeiten unterteilt. Nach Zinssatz ist der Markt in festverzinsliche Hypothekendarlehen und variabel verzinste Hypothekendarlehen unterteilt. Nach Anbieter ist der Markt in Primär-Hypothekendarlehensgeber und Sekundär-Hypothekendarlehensgeber unterteilt. Der Bericht bietet Marktgrößen und -prognosen für den indonesischen Markt für Hypotheken-/Kreditvermittler in Wert (USD) für alle oben genannten Segmente.

| Konventionelles Hypothekendarlehen |

| Jumbo-Darlehen |

| Staatlich versicherte Hypothekendarlehen |

| Sonstige Arten von Hypothekendarlehen |

| 30-jährige Hypothek |

| 20-jährige Hypothek |

| 15-jährige Hypothek |

| Sonstige Hypothekendarlehenslaufzeiten |

| Festzins |

| Variabler Zinssatz |

| Primärer Hypothekendarlehensgeber |

| Sekundärer Hypothekendarlehensgeber |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali & Nusa Tenggara |

| Papua |

| Nach Art des Hypothekendarlehens | Konventionelles Hypothekendarlehen |

| Jumbo-Darlehen | |

| Staatlich versicherte Hypothekendarlehen | |

| Sonstige Arten von Hypothekendarlehen | |

| Nach Laufzeit des Hypothekendarlehens | 30-jährige Hypothek |

| 20-jährige Hypothek | |

| 15-jährige Hypothek | |

| Sonstige Hypothekendarlehenslaufzeiten | |

| Nach Zinssatz | Festzins |

| Variabler Zinssatz | |

| Nach Anbieter | Primärer Hypothekendarlehensgeber |

| Sekundärer Hypothekendarlehensgeber | |

| Nach Geografie | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Bali & Nusa Tenggara | |

| Papua |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Markt für Hypotheken-/Kreditvermittler und wie sind seine Wachstumsaussichten bis 2031?

Die Marktgröße des indonesischen Marktes für Hypotheken-/Kreditvermittler beträgt 24,39 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 mit einem CAGR von 9,24 % auf 37,94 Milliarden USD wachsen.

Welche Darlehenstypen führen den indonesischen Markt für Hypotheken-/Kreditvermittler an und welche wachsen am schnellsten?

Konventionelle Produkte führten im Jahr 2025 mit einem Anteil von 59,44 %, während staatlich versicherte Hypotheken mit einem CAGR von 13,47 % bis 2031 am schnellsten wachsen.

Wie gestalten die Zinssätze die Kreditnehmerentscheidungen innerhalb des indonesischen Marktes für Hypotheken-/Kreditvermittler?

Festzinshypotheken hielten im Jahr 2025 72,87 % der Kreditvergabe aufgrund der FLPP-5-%-Struktur und der Festfensterpromotionen der Banken, während variabel verzinste Produkte auf dem Rücken des Lockerungszyklus von Bank Indonesia wachsen.

Welche Regionen sollten Darlehensgeber und Vermittler für das Wachstum priorisieren?

Java vereinnahmte im Jahr 2025 57,85 % Marktanteil für das Volumen, aber Sulawesi wächst am schnellsten mit einem projizierten CAGR von 13,47 %, unterstützt durch Urbanisierung und expandierende Bankabdeckung.

Welche Förderprogramme beeinflussen die Kreditvergabevolumina am stärksten?

Das FLPP-Subventionsprogramm verankert die Festzinserschwinglichkeit und Kontingente, und der Makroprudenzielle Liquiditätsanreiz von Bank Indonesia leitet Liquidität in den Wohnungsbau, was zusammen die Kreditvergabe-Pipelines stabilisiert.

Seite zuletzt aktualisiert am: