Taille et part du marché des courtiers en prêts hypothécaires/prêts en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

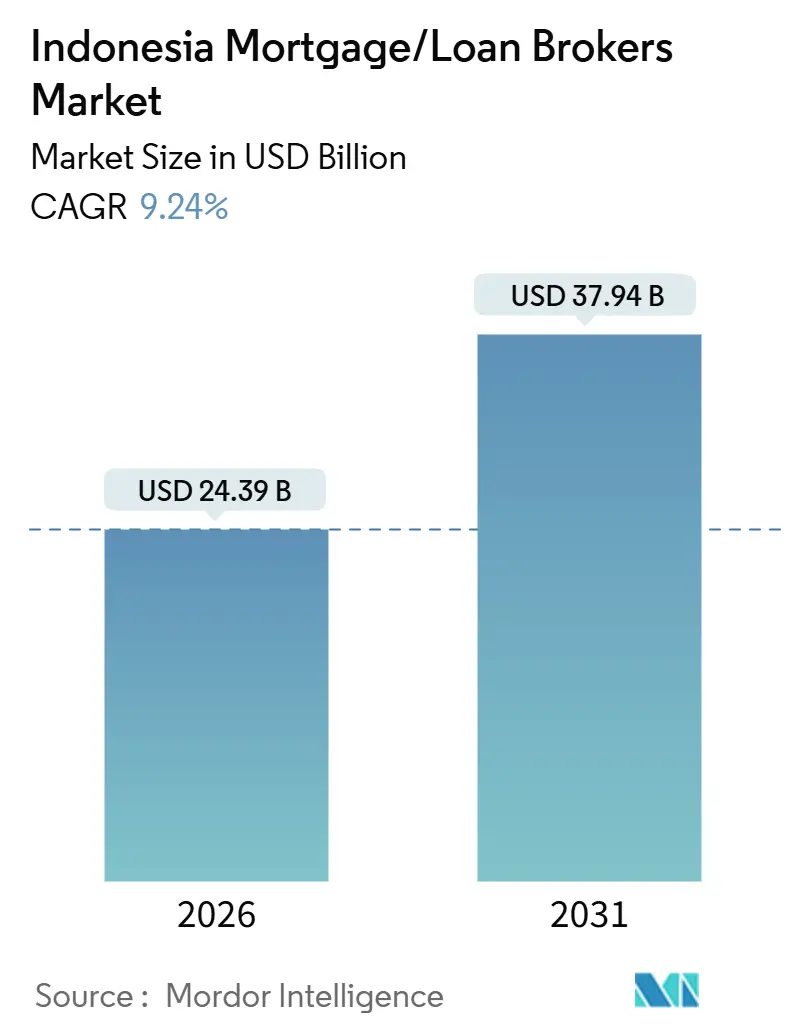

| Taille du Marché (2026) | 24.39 Milliards de dollars |

| Taille du Marché (2031) | 37.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des courtiers en prêts hypothécaires/prêts en Indonésie par Mordor Intelligence

La taille du marché des courtiers en prêts hypothécaires/prêts en Indonésie a atteint 24,39 milliards USD en 2026 et devrait atteindre 37,94 milliards USD d'ici 2031, reflétant un TCAC de 9,24 %. La croissance est façonnée par l'interaction du financement du logement subventionné via le FLPP, la transmission mesurée du cycle d'assouplissement de Bank Indonesia sur les taux hypothécaires, et le déplacement rapide de l'origination et de la gestion vers des canaux numériques portés par les banques et leurs partenaires. Les offres à taux fixe subventionnées et les options d'apport nul ou faible maintiennent l'accessibilité financière à la portée des primo-accédants, tandis que les contrôles des risques des prêteurs se sont resserrés dans un contexte de normalisation des créances douteuses à la consommation et de mise en œuvre sélective du ratio prêt/valeur au niveau bancaire[1]Source : OJK, « Communiqué de presse : La stabilité du système financier maintenue, soutenant la croissance économique face aux risques mondiaux », Otoritas Jasa Keuangan, ojk.go.id. Le marché des courtiers en prêts hypothécaires/prêts en Indonésie continue de se consolider autour des banques publiques qui distribuent une large part des prêts subventionnés et utilisent les produits hypothécaires d'entrée de gamme pour la vente croisée de services de détail et d'écosystème. L'élan reflète également la coordination des politiques, notamment les mesures de l'OJK visant à préserver des plafonds élevés de ratio prêt/valeur le cas échéant, les incitations de liquidité macroprudentielle de Bank Indonesia en faveur de l'immobilier et du logement social, et les initiatives ciblées d'inclusion pour les travailleurs du secteur informel dans le cadre du dispositif subventionné.

Principales conclusions du rapport

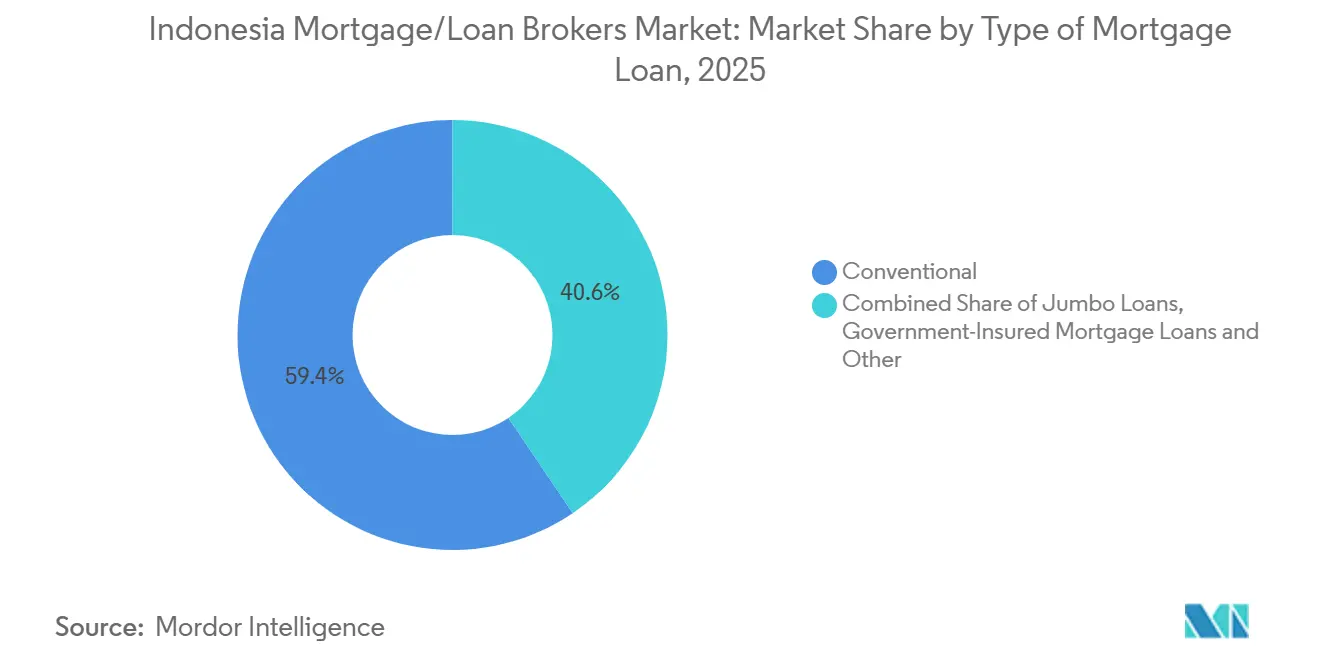

- Par type de prêt hypothécaire, les produits conventionnels ont dominé avec 59,44 % de la part du marché des courtiers en prêts hypothécaires/prêts en Indonésie en 2025, tandis que les prêts hypothécaires garantis par l'État devraient se développer à un TCAC de 13,47 % jusqu'en 2031.

- Par durée de prêt hypothécaire, les durées de 30 ans ont représenté 66,38 % de la part du marché des courtiers en prêts hypothécaires/prêts en Indonésie en 2025, et les échéances à 15 ans ont enregistré la croissance la plus rapide à 14,38 % par an.

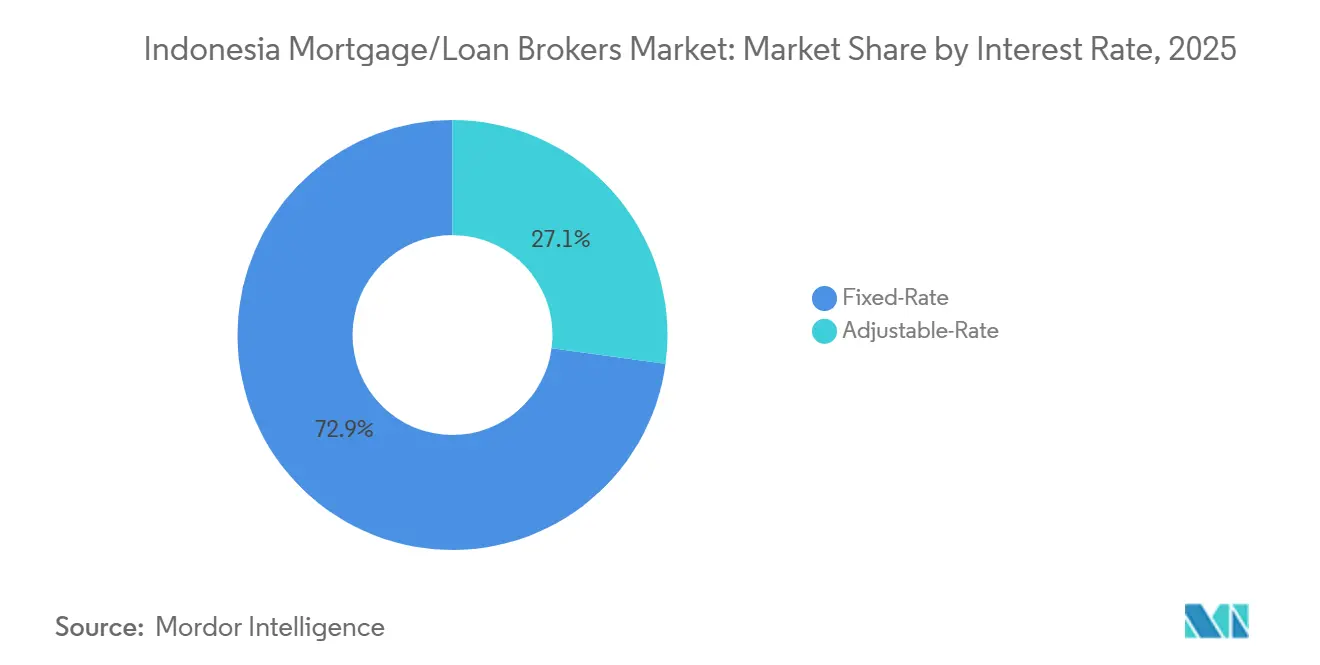

- Par taux d'intérêt, les prêts hypothécaires à taux fixe ont représenté 72,87 % de la part du marché des courtiers en prêts hypothécaires/prêts en Indonésie en 2025, tandis que les instruments à taux variable ont affiché un taux de croissance de 11,27 %.

- Par fournisseur, les prêteurs primaires ont représenté 78,74 % de la part du marché des courtiers en prêts hypothécaires/prêts en Indonésie en 2025, et les prêteurs secondaires ont enregistré la croissance la plus rapide avec un TCAC de 14,36 %.

- Par géographie, Java a capturé 57,85 % de la part du marché des courtiers en prêts hypothécaires/prêts en Indonésie en 2025, tandis que Sulawesi est la région à la croissance la plus rapide avec un TCAC projeté de 13,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des courtiers en prêts hypothécaires/prêts en Indonésie

Analyse de l'impact des facteurs*

| Facteur / Contrainte (selon le cas en titre) | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du revenu des ménages de la classe moyenne et demande des primo-accédants | +2.1% | Java, Bali et Nusa Tenggara, avec des retombées vers les zones urbaines de Sumatra | Moyen terme (2 à 4 ans) |

| Programme de subvention des intérêts FLPP du gouvernement | +3.2% | National, concentré dans les villes secondaires telles que Jember, Malang, Semarang, Surabaya | Court terme (≤ 2 ans) |

| Expansion des plateformes hypothécaires numériques et de technologie financière | +1.8% | Grand Jakarta (Jabodetabek), corridors urbains de Sumatra | Moyen terme (2 à 4 ans) |

| Baisse des taux directeurs de Bank Indonesia | +1.5% | National avec contexte mondial, transmission rapide via les prêteurs primaires | Court terme (≤ 2 ans) |

| Urbanisation dans les villes secondaires stimulant la couverture des courtiers | +1.4% | Sulawesi, Kalimantan, Papouasie avec des gains précoces à Makassar, Manado, Balikpapan | Long terme (≥ 4 ans) |

| Développement des offres hypothécaires conformes à la charia | +0.9% | National, avec une adoption plus élevée à Aceh, Java occidental, Sumatra occidental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu des ménages de la classe moyenne et demande des primo-accédants

Le marché des courtiers en prêts hypothécaires/prêts en Indonésie bénéficie d'une cohorte croissante de primo-accédants qui répondent fortement aux subventions à taux fixe et aux parcours d'intégration simplifiés que les banques et leurs partenaires proposent via des simulateurs numériques et des outils de préqualification. Les prêts hypothécaires subventionnés structurés à des taux fixes de 5 % sur de longues durées ont permis la conversion de ménages solvables qui auraient autrement différé leurs achats, ancrant une base d'origination stable pour les courtiers et les prêteurs[2]Source : Bank Negara Indonesia, « Soutien au programme des 3 millions de logements, BNI distribue 109 000 prêts hypothécaires subventionnés », Bank BNI, bni.co.id. Les banques développent leur portée en intégrant des offres hypothécaires dans leurs écosystèmes de super-applications, maintenant les prospects en phase initiale engagés grâce à des calculateurs, des listes de documents et des flux de vérification sans agence qui réduisent le délai d'approbation. Les incitations politiques, notamment la flexibilité élevée du ratio prêt/valeur là où le risque le permet et les incitations à la liquidité pour le crédit au logement, soutiennent le pouvoir d'achat des jeunes acheteurs au-delà des villes de premier rang. Pour le marché des courtiers en prêts hypothécaires/prêts en Indonésie, la combinaison de subventions ciblées et d'origination numérique a créé un entonnoir répétable pour les primo-accédants, moins sensible aux petites variations de taux et plus réactif à la rapidité du parcours et à la certitude d'approbation.

Programme de subvention des intérêts FLPP du gouvernement

Le programme FLPP continue d'agir comme le principal moteur de débit pour l'origination subventionnée en verrouillant un taux fixe de 5 % pour les emprunteurs éligibles et en canalisant les volumes via des banques distributrices avec des quotas définis. BTN et d'autres banques publiques opérationnalisent le pipeline à l'échelle nationale et ont eu recours à des signatures de contrats en masse pour sécuriser les futurs décaissements dans des dizaines de provinces, permettant aux courtiers de s'aligner sur les promoteurs pour des clôtures prévisibles[3]Source : BP Tapera, « Le gouvernement accélère l'accès au logement subventionné via la socialisation du crédit au logement en Java oriental », BP Tapera, tapera.go.id. La structure de subvention réduit l'écart d'accessibilité financière par rapport aux prêts hypothécaires aux taux du marché et encourage les sélections de longues durées, ce qui réduit les charges de remboursement mensuel pour les primo-propriétaires. Les banques participantes développent des programmes de vente croisée autour des acheteurs subventionnés, en regroupant assurance et paiements pour améliorer la fidélisation et la valeur vie client au sein du marché des courtiers en prêts hypothécaires/prêts en Indonésie. La continuité des politiques signalée par les régulateurs sectoriels et le mandat de logement social soutient une visibilité pluriannuelle, ce qui renforce la planification des capacités des courtiers et les modèles de couverture régionale.

Expansion des plateformes hypothécaires numériques et de technologie financière

Les canaux numériques sont passés d'auxiliaires à centraux pour l'origination, la documentation et la gestion, les banques de premier plan intégrant les parcours hypothécaires dans leurs applications de détail qui gèrent déjà la majorité des transactions clients. La plateforme myBCA de BCA a ajouté des capacités de paiement NFC Tap et des fonctionnalités de QR transfrontalier, signalant une dépendance accrue aux rails d'identité mobile et de paiement qui peuvent également prendre en charge les étapes de vérification hypothécaire et de collecte des frais dans la même interface. Les modèles d'agrégation et les plateformes immobilières intègrent la préqualification et les comparaisons de prêteurs, améliorant la qualité des prospects pour les courtiers tout en réduisant les traitements en double. L'incitation à la liquidité macroprudentielle de Bank Indonesia a orienté des liquidités substantielles vers le logement et les secteurs connexes, renforçant l'économie des partenariats d'origination en co-prêt et entre banques et entreprises de technologie financière au sein du marché des courtiers en prêts hypothécaires/prêts en Indonésie. La position de supervision de l'OJK codifie l'écosystème de financement numérique plus large et soutient l'adoption des technologies par les intermédiaires agréés qui travaillent directement avec les promoteurs et les agents immobiliers.

Baisse des taux directeurs de Bank Indonesia

Bank Indonesia a réduit son taux directeur de manière cumulée de 150 points de base de septembre 2024 à décembre 2025, et la politique monétaire de fin 2025 a soutenu les objectifs de liquidité et d'expansion du crédit tout en maintenant la stabilité [4]Source : Département de communication de Bank Indonesia, « Le taux BI maintenu à 4,75 % : maintien de la stabilité, renforcement de la croissance économique », Bank Indonesia, bi.go.id. Bank Indonesia a porté l'incitation maximale KLM à 5 % des fonds de tiers et a réservé une allocation plus importante au logement, ce qui a renforcé la volonté des prêteurs de développer leurs portefeuilles hypothécaires conformément à leur appétit pour le risque. Les orientations du KSSK ont maintenu des plafonds favorables de ratio prêt/valeur jusqu'en 2026, sous réserve de l'évaluation des risques au niveau bancaire, et ce cadre a permis des prêts hypothécaires avec un apport nul ou faible lorsque les banques ont jugé les profils des emprunteurs sains. Pour le marché des courtiers en prêts hypothécaires/prêts en Indonésie, la stabilité des taux combinée aux incitations macroprudentielles met davantage l'accent sur la rapidité du parcours, la préparation de la documentation et les conseils en refinancement comme facteurs de différenciation plutôt que sur les seules variations de taux directeurs.

Analyse de l'impact des contraintes*

| Contrainte (selon le cas en titre) | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plafonds stricts du ratio prêt/valeur de l'OJK | -0.7% | National, avec une application renforcée à Java pour les prêts non subventionnés | Moyen terme (2 à 4 ans) |

| L'emploi élevé dans le secteur informel complique la souscription | -1.3% | National, particulièrement aigu en Papouasie, au Kalimantan, à Sulawesi | Long terme (≥ 4 ans) |

| La faible pénétration des bureaux de crédit augmente les coûts de risque | -0.9% | National ; démarche réglementaire via l'expansion du SLIK en cours | Moyen terme (2 à 4 ans) |

| Lenteur du processus de permis de construire et problèmes de réserves foncières | -0.6% | Jakarta, Jabodetabek ; goulot d'étranglement du côté de l'offre | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds stricts du ratio prêt/valeur de l'OJK

L'OJK et le KSSK ont maintenu des plafonds accommodants du ratio prêt/valeur jusqu'en 2026, mais des banques individuelles ont fixé des seuils internes plus stricts en réponse à la hausse des indicateurs de risque à la consommation, ce qui a alourdi les charges effectives d'apport pour les emprunteurs non subventionnés. BCA a divulgué un resserrement de la souscription en 2025 et a relevé certaines exigences de ratio prêt/valeur pour les canaux non subventionnés, alignant l'origination sur des objectifs de rendement ajusté au risque. L'enquête bancaire du troisième trimestre 2025 de Bank Indonesia a signalé des normes de prêt plus prudentes à l'échelle du secteur, avec des exigences plus strictes en matière de garanties et de plafonds se répercutant dans les pipelines des courtiers. Sur le marché des courtiers en prêts hypothécaires/prêts en Indonésie, des taux de rejet plus élevés et des cycles de traitement plus longs deviennent plus probables lorsque les dossiers de crédit des emprunteurs sont minces ou que les profils de service de la dette sont limites, malgré la marge de manœuvre macroéconomique en matière de ratio prêt/valeur. Les courtiers réagissent en présélectionnant les candidats plus intensivement et en les accompagnant sur la documentation afin d'assurer une première soumission plus propre qui s'aligne sur les seuils de risque des prêteurs.

L'emploi élevé dans le secteur informel complique la souscription

Une grande partie de la population active perçoit des revenus en dehors des systèmes de paie formels, ce qui met à l'épreuve les modèles de crédit traditionnels qui reposent sur des bulletins de salaire réguliers et une documentation fiscale cohérente. L'OJK a mis en avant des mesures d'inclusion qui permettent une documentation alternative et promeut des partenariats avec des institutions de garantie de crédit et de notation alternative pour élargir l'accès responsable au financement du logement. BTN et d'autres banques publiques ont expérimenté des structures liées à l'épargne et à des coopératives pour les travailleurs à la tâche et les micro-entrepreneurs, intégrant les dépôts réguliers et les historiques de transactions dans l'éligibilité hypothécaire tout en préservant une gestion prudente des risques. Le cadre FLPP soutient en outre des allocations dédiées aux emprunteurs à revenus modestes et non salariés via des quotas bancaires et des protocoles d'origination standardisés que les courtiers peuvent gérer à grande échelle. Le marché des courtiers en prêts hypothécaires/prêts en Indonésie s'adapte en intégrant des API de préqualification et des flux d'accompagnement documentaire qui transforment des données de revenus hétérogènes en formats compatibles avec les moteurs de souscription des prêteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de prêt hypothécaire : les garanties gouvernementales dépassent la croissance des volumes conventionnels

Les prêts hypothécaires conventionnels ont détenu une part de 59,44 % en 2025, reflétant le rôle bien ancré des produits aux taux du marché dans les segments d'emprunteurs urbains et suburbains au sein du marché des courtiers en prêts hypothécaires/prêts en Indonésie. Les prêts hypothécaires garantis par l'État sont positionnés comme le moteur de croissance, avec un TCAC projeté de 13,47 % jusqu'en 2031, en raison des quotas FLPP soutenus qui favorisent la tarification à taux fixe et des cycles de clôture prévisibles pour les promoteurs et les banques. BTN ancre le pipeline subventionné et a développé une capacité opérationnelle pour distribuer l'aide à l'apport et les subventions d'intérêts, ce qui a encouragé les courtiers à aligner les entonnoirs d'acheteurs sur les calendriers de quotas bancaires. Les prêts jumbo restent une niche parmi les acheteurs aisés du Grand Jakarta et de certains corridors touristiques, où les niveaux de prix et les profils de flux de trésorerie soutiennent des montants plus importants sans dépendance aux subventions, et les courtiers associent les emprunteurs aux gammes de services des prêteurs premium. Les produits de refinancement et de complément ont bénéficié du cycle cumulé d'assouplissement de 150 points de base de Bank Indonesia depuis fin 2024, créant des fenêtres d'optimisation du taux et de la durée que les courtiers monétisent via des stratégies de fidélisation ou de changement de prêteur.

À mesure que les quotas FLPP s'étendent aux villes secondaires, les courtiers peuvent orienter les flux d'acheteurs vers des projets avec des livraisons plus rapides et des conditions de titre plus claires, ce qui réduit également le risque de défaillance. Les volumes conventionnels continuent d'alimenter la base du secteur des courtiers en prêts hypothécaires/prêts en Indonésie, et les prêteurs se différencient avec des assurances groupées, des exonérations de frais et des fonctionnalités de fidélité pour défendre leur part face à l'attrait subventionné. Les courtiers font le pont entre ces voies en segmentant les acheteurs tôt et en les orientant vers la filière la plus efficace, ce qui améliore les taux d'approbation et réduit le délai entre la recherche de bien et l'accord bancaire. Avec le soutien en liquidité macroprudentielle en place, l'équilibre entre la croissance subventionnée et la profondeur conventionnelle devrait persister, préservant la demande pour des profils d'emprunteurs diversifiés au sein du marché des courtiers en prêts hypothécaires/prêts en Indonésie.

Par durée de prêt hypothécaire : les longues durées dominent, mais les options de durée intermédiaire gagnent du terrain

Les durées de 30 ans ont représenté 66,38 % de la part en 2025, reflétant la préférence des emprunteurs pour l'accessibilité financière via des mensualités plus faibles dans un marché où le lissage des revenus importe pour les primo-propriétaires. Les cadres subventionnés et les régimes d'épargne publique ont permis une adoption durable des longues durées, et les courtiers standardisent ces choix pour les acheteurs qui privilégient la stabilité des paiements à la constitution accélérée de capitaux propres. Le marché des courtiers en prêts hypothécaires/prêts en Indonésie a également vu les options de durée intermédiaire gagner en visibilité à mesure que les banques proposent des fenêtres fixes structurées avec des règles de révision claires, qui séduisent les ménages à revenus émergents. Les canaux numériques des banques présentent les compromis de durée de manière transparente au stade de la préqualification, améliorant la confiance dans la décision et réduisant les retouches dues aux changements de durée en phase avancée. La combinaison de durées subventionnées standardisées et d'offres conventionnelles flexibles maintient l'entonnoir large, les courtiers guidant les ménages vers la durée qui correspond aux trajectoires de revenus et aux perspectives de taux.

La taille du marché des courtiers en prêts hypothécaires/prêts en Indonésie pour les échéances à 15 ans progresse à un TCAC de 14,38 %, soutenu par des campagnes bancaires qui associent des durées plus courtes à des fenêtres fixes promotionnelles pour accélérer la réduction du capital. Les produits à 20 ans restent importants pour les emprunteurs salariés disposant d'une bonne visibilité sur leurs revenus, et les courtiers utilisent les calculateurs des prêteurs pour montrer les différences de coût total d'intérêts qui éclairent le choix de la durée sans introduire de chocs de paiement défavorables. Lorsque les acheteurs anticipent des hausses de revenus, les courtiers positionnent parfois des parcours de durée intermédiaire avec des points de contrôle de refinancement qui maintiennent les coûts à long terme en ligne avec les préférences des ménages. La stabilité des taux et la clarté des politiques réduisent davantage l'incertitude autour des décisions de durée, réduisant l'écart entre l'accessibilité financière et la vitesse de constitution de capitaux propres au sein du marché des courtiers en prêts hypothécaires/prêts en Indonésie. La gestion du parcours au niveau du courtier est devenue essentielle, car le choix de la durée influence les voies de souscription, les piles de documentation et le délai de conclusion d'un accord bancaire.

Par taux d'intérêt : les subventions à taux fixe ancrent la part, les instruments à taux variable saisissent la vague de révision des taux

Les prêts hypothécaires à taux fixe ont représenté 72,87 % des originations de 2025, ancrés par la structure fixe à 5 % du FLPP et les promotions bancaires qui garantissent la certitude du taux pour une période initiale avant toute révision. L'avantage tarifaire de la subvention par rapport aux taux du marché aide les primo-accédants à verrouiller l'accessibilité financière et réduit le risque de défaut lié aux chocs de paiement, renforçant les recommandations des courtiers pour les parcours à taux fixe dans les cas éligibles aux subventions. Les banques ont également introduit des promotions à taux fixe d'un à trois ans dans les lignes KPR conventionnelles pour attirer les clients tôt dans le cycle de taux, une stratégie que les courtiers utilisent pour monétiser les préapprobations en clôtures dans les délais. Les prêts hypothécaires à taux variable se développent à mesure que les prêteurs révisent les portefeuilles existants suite aux mesures d'assouplissement de Bank Indonesia et que certains emprunteurs se positionnent pour de futures fenêtres de révision avec des coûts mensuels initiaux plus faibles. Les structures hybrides, qui combinent une courte fenêtre fixe suivie d'un taux variable, restent une voie médiane que les courtiers expliquent en détail pour aligner les attentes sur les scénarios de taux et la capacité de remboursement.

Le marché des courtiers en prêts hypothécaires/prêts en Indonésie bénéficie de la diversité des options de taux, et les courtiers ont intégré des étapes d'éducation sur les taux dans leurs flux afin que les primo-accédants comprennent les compromis entre prévisibilité et économies potentielles sur toute la durée. Lorsque l'éligibilité aux subventions est absente, les fenêtres fixes promotionnelles des banques deviennent souvent la voie par défaut pour réduire la pression de paiement en phase initiale et augmenter la probabilité d'approbation. Alors que Bank Indonesia maintient une position stable, les prêteurs peuvent équilibrer croissance et contrôles des risques, et les courtiers peuvent planifier des conseils en refinancement lorsque les révisions de taux approchent et que la visibilité sur les revenus des ménages s'est améliorée. Les contrats de partage des bénéfices conformes à la charia ont suivi l'expansion générale du financement du logement et répondent aux régions avec une adoption plus élevée de la finance islamique, ajoutant un autre ensemble d'options aux portefeuilles des courtiers. L'effet net est un paysage de taux où les anchres fixes soutiennent la demande subventionnée, et les instruments à taux variable et hybrides ajoutent de la flexibilité au sein du marché des courtiers en prêts hypothécaires/prêts en Indonésie.

Par fournisseur : les prêteurs primaires exploitent la portée des agences ; les acteurs secondaires se développent via les canaux numériques

Les prêteurs primaires ont représenté 78,74 % des originations de 2025, reflétant la portée des agences, les bases de clientèle existantes et la capacité de distribution des subventions pilotée par les quotas des banques publiques et des grandes banques privées. BRI et BCA ont rapporté des portefeuilles hypothécaires solides tout au long de 2025, avec une souscription calibrée sur des rendements ajustés au risque et des canaux numériques gérant la majorité des transactions de détail soutenant les flux de travail hypothécaires accessoires. La plateforme numérique de Bank Mandiri a développé l'adoption par les utilisateurs et intégré la préqualification dans son parcours de détail plus large, créant une voie pour l'origination et la gestion intégrées que les courtiers peuvent exploiter. Les prêteurs secondaires, notamment les agrégateurs numériques et les originateurs liés au prêt entre particuliers travaillant sous des normes prudentielles resserrées, continuent de prendre des parts en se concentrant sur la rapidité, la transparence et les segments d'emprunteurs spécialisés. La facilité KLM de Bank Indonesia, qui a dirigé des liquidités substantielles vers les secteurs prioritaires dont le logement tout au long de 2025, a soutenu la collaboration entre les niveaux de prêteurs sur le marché des courtiers en prêts hypothécaires/prêts en Indonésie.

Les canaux secondaires déploient des API de préqualification, un accompagnement documentaire et des intégrations de place de marché qui présentent les choix de prêteurs aux consommateurs au stade de la recherche, réduisant le délai d'approbation et améliorant la qualité des correspondances pour les souscripteurs bancaires. Le cadre continu de l'OJK pour le financement numérique et les systèmes d'information a clarifié les rôles et les normes pour les originateurs et agrégateurs à base technologique, ce qui renforce la protection des consommateurs et le partage de données tout en élargissant la capacité d'origination. Pour les prêteurs primaires, les modèles de partenariat avec des agrégateurs crédibles réduisent les coûts d'acquisition et étendent la portée vers les villes secondaires sans dupliquer les agences physiques. Le marché des courtiers en prêts hypothécaires/prêts en Indonésie montre que la présence en agence, les entonnoirs numériques et les quotas subventionnés sont complémentaires plutôt que mutuellement exclusifs lorsqu'ils sont orchestrés via les écosystèmes bancaires et de courtage. À mesure que les prêteurs affinent l'automatisation de la souscription et les pipelines de données, la valeur ajoutée des courtiers se déplace vers le conseil, la qualité de la documentation et l'efficacité du routage dans les deux filières subventionnées et conventionnelles du secteur des courtiers en prêts hypothécaires/prêts en Indonésie.

Analyse géographique

Java a représenté 57,85 % des originations de 2025, reflétant la densité métropolitaine et la concentration des promoteurs et des réseaux de prêteurs à Jakarta, Surabaya, Bandung et Semarang au sein du marché des courtiers en prêts hypothécaires/prêts en Indonésie. L'empreinte de BTN en Java oriental, notamment les unités subventionnées distribuées dans le cadre du FLPP, souligne l'échelle de l'île et la prévisibilité opérationnelle que les courtiers recherchent pour clôturer des volumes à un rythme soutenu. Les données du portefeuille de BCA mettent en évidence une exposition régionale aux prêts concentrée autour de Jakarta, reflétant le poids de la région du Grand Jakarta dans les stratégies des prêteurs et le routage des courtiers. En dehors de Java, les corridors urbains de Sumatra et les pôles industriels du Kalimantan continuent de créer des poches de demande stable que les courtiers engagent via la préqualification numérique et les partenariats avec les promoteurs. Le marché des courtiers en prêts hypothécaires/prêts en Indonésie reste ancré à Java pour les volumes, tandis que la croissance se déplace vers des régions bénéficiant d'infrastructures ciblées et d'expansions d'agences.

Sulawesi devrait se développer à un TCAC de 13,47 % jusqu'en 2031, reflétant l'urbanisation soutenue et l'expansion logistique dans des villes comme Makassar où la couverture des courtiers et la présence bancaire ont augmenté. La TPAKD de l'OJK opère dans tous les districts et villes, et cette présence institutionnelle soutient les programmes d'accès financier sur lesquels les courtiers s'appuient pour atteindre les provinces mal desservies de manière rentable. L'urbanisation a progressé à l'échelle nationale et continue de façonner la demande de logements dans les villes secondaires où l'accessibilité relative et les nouveaux projets s'alignent sur l'éligibilité aux subventions et l'appétit des prêteurs. Au Kalimantan et dans les provinces orientales, les courtiers équilibrent l'ambition de pipeline avec la diligence raisonnable locale sur les titres fonciers et la certitude du stade du projet pour réduire les risques de défaillance. Les modèles d'agrégation contribuent à maintenir la qualité des prospects là où les agences physiques sont rares en collectant des documents standardisés et en gérant les communications avec les emprunteurs de manière centralisée.

La taille du marché des courtiers en prêts hypothécaires/prêts en Indonésie pour Java reflète une part de 57,85 % en 2025, tandis que des régions comme Sulawesi sont positionnées comme leaders de croissance jusqu'en 2031, créant une carte à deux vitesses pour les stratégies d'origination. À Bali et à Nusa Tenggara, des segments spécialisés servent la demande liée au tourisme et adjacente aux expatriés, avec le financement islamique également présent conformément aux préférences démographiques. La Papouasie reste le segment le plus petit compte tenu des complexités d'occupation des terres et de la présence bancaire limitée en dehors des villes clés, renforçant le rôle des entonnoirs numériques dans la présélection en phase initiale. À mesure que les banques et les courtiers coordonnent les quotas et les campagnes, l'accent se porte sur la portée, la qualité de la documentation et la sélection des projets qui s'alignent sur les signaux des politiques et les plans d'infrastructure locaux.

Paysage concurrentiel

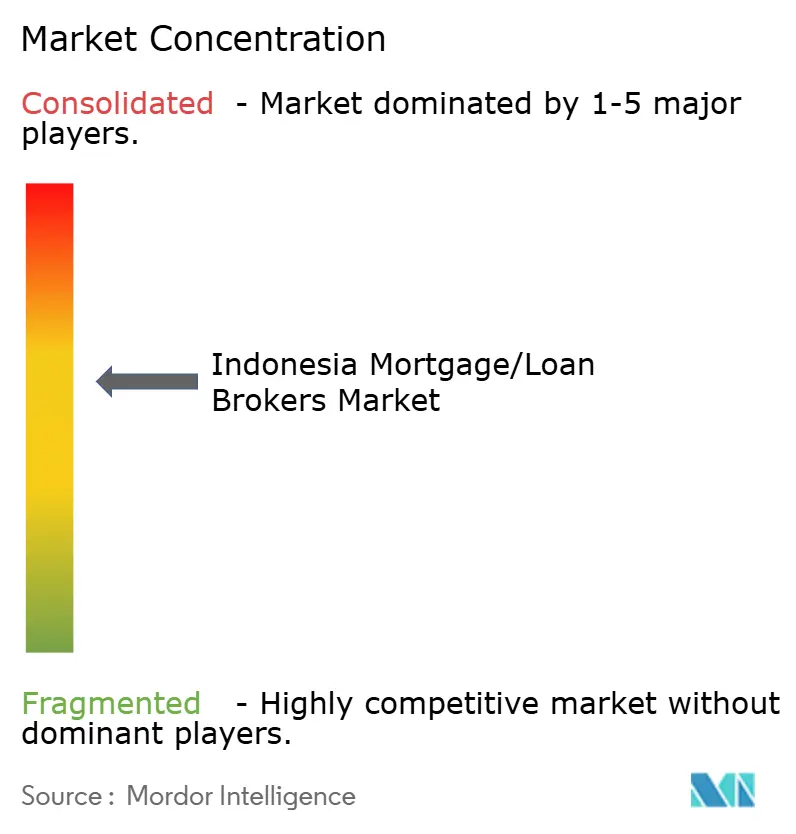

Le marché des courtiers en prêts hypothécaires/prêts en Indonésie se caractérise par une concentration moyenne, avec les banques publiques et BCA en tête de l'origination primaire, notamment dans les canaux subventionnés où les allocations de quotas et l'échelle opérationnelle comptent le plus pour le débit. BCA a rapporté des soldes hypothécaires et une utilisation du numérique qui soulignent la centralité de son écosystème mobile pour l'engagement client et la vente croisée de produits, notamment des mises à niveau de services soutenant les étapes du parcours hypothécaire. BRI a divulgué une solide croissance de son portefeuille hypothécaire au premier semestre 2025, soutenue par des programmes subventionnés et des offres promotionnelles pour les segments premium, témoignant d'une approche à deux voies pour la constitution du portefeuille. La plateforme numérique de Bank Mandiri a traité la grande majorité des transactions de détail d'ici 2025, et la banque a intégré la préqualification hypothécaire et les paiements d'écosystème pour rationaliser l'acquisition et la gestion. BTN reste un ancre politique pour le financement du logement subventionné grâce à ses capacités de distribution et à son cadre de finance durable, qui a soutenu une approche structurée des crédits au logement vert et social.

La concurrence s'est déplacée des tactiques purement axées sur les prix vers l'orchestration d'écosystèmes de bout en bout qui regroupent assurance, paiements et relations avec les promoteurs en un seul parcours qui augmente la conversion et la fidélisation au sein du marché des courtiers en prêts hypothécaires/prêts en Indonésie. Les règles de l'OJK ont resserré les normes prudentielles et opérationnelles pour le financement numérique, l'utilisation des données et le contrôle des systèmes, ce qui a renforcé la discipline sectorielle et clarifié le rôle des agrégateurs en tant que partenaires agréés dans les flux de travail des prêteurs. Les incitations à la liquidité de Bank Indonesia pour le logement ont renforcé l'économie du co-prêt et des partenariats en abaissant les frictions de financement effectives pour les segments prioritaires. À mesure que les prêteurs automatisent davantage la souscription et le suivi, les courtiers se différencient sur la qualité de la documentation, la gestion des délais et les conseils qui alignent la structure du prêt sur la stabilité du revenu des ménages et les perspectives de taux. L'essor de la finance embarquée au sein des portails de recherche immobilière resserre la collaboration entre courtiers, promoteurs et banques, et déplace l'économie d'acquisition vers des canaux à coût plus faible et à plus grande certitude.

Les politiques d'inclusion élargissent l'accès durable tout en préservant les contrôles des risques, les cadres de l'OJK pour les UMKM, les garanties et la finance durable alignant les banques et les courtiers autour d'une croissance responsable dans les filières subventionnées et conventionnelles. La banque islamique continue d'apporter de la profondeur, et les structures liées aux critères ESG ont mobilisé des capitaux pour des projets de logement vert et social qui se connectent aux pipelines hypothécaires dans toutes les régions. Le marché des courtiers en prêts hypothécaires/prêts en Indonésie intègre ces vecteurs de politique et de technologie comme leviers concurrentiels plutôt que comme contraintes, produisant un environnement où les acteurs établis et les acteurs à dominante numérique collaborent et se concurrencent simultanément. La qualité d'exécution en matière de documentation, d'alignement des quotas et de gestion post-origination devient progressivement le facteur décisif pour la capture de parts sur les lignes de produits et régionales. Alors que les prêteurs surveillent de près les tendances des créances douteuses et la discipline des marges, les courtiers qui livrent des dossiers plus solides et des cycles plus courts sont mieux positionnés pour négocier un routage préférentiel et des niveaux de service au sein des banques partenaires.

Leaders du secteur des courtiers en prêts hypothécaires/prêts en Indonésie

PT Bank Mandiri (Tbk)

PT Bank Rakyat Indonesia (Tbk)

PT Bank Central Asia (Tbk)

PT Bank Negara Indonesia (Tbk)

PT Bank Tabungan Negara (Tbk)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : PT Bank Central Asia (BCA) a rapporté que ses prêts hypothécaires en cours avaient atteint 138,8 billions de Rp au 30 septembre 2025, soutenus par la croissance globale des prêts et de solides performances de qualité des actifs au cours des neuf premiers mois de l'année.

- Décembre 2025 : Bank Central Asia a élargi les paiements QRIS Tap compatibles NFC sur l'application myBCA pour une utilisation dans les transports publics et les services de stationnement (par exemple, TransJakarta, MRT, LRT), améliorant les expériences de paiement numérique sans contact dans le Grand Jakarta et au-delà.

- Septembre 2024 : Otoritas Jasa Keuangan (OJK) a publié le Règlement OJK n° 19 de 2025 sur la facilitation de l'accès au financement pour les micro, petites et moyennes entreprises (UMKM), exigeant des banques et des sociétés financières qu'elles simplifient et accélèrent les processus de crédit aux PME disponibles pour un large éventail d'institutions.

- Septembre 2024 : Un pilote de liaison de paiement QR transfrontalier entre la Chine et l'Indonésie a été lancé sous la guidance des banques centrales des deux nations, permettant des transactions basées sur QRIS avec les applications UnionPay et Alipay dans plus de 40 millions de commerçants indonésiens durant la phase pilote.

Périmètre du rapport sur le marché des courtiers en prêts hypothécaires/prêts en Indonésie

Un prêt hypothécaire est un prêt utilisé pour acheter ou entretenir une maison, un terrain ou d'autres types de biens immobiliers ; le bien immobilier sert ensuite de garantie pour sécuriser le prêt. Le marché des prêts hypothécaires est un domaine qui mérite d'être mis au premier plan en Indonésie, avec certains facteurs en faveur du marché et d'autres contre lui.

Le marché des courtiers en prêts hypothécaires/prêts en Indonésie est segmenté par type de prêt hypothécaire, durée du prêt hypothécaire, taux d'intérêt et fournisseur. Par type de prêt hypothécaire, le marché est sous-segmenté en prêts hypothécaires conventionnels, prêts jumbo, prêts hypothécaires garantis par l'État et autres types de prêts hypothécaires. Par durée de prêt hypothécaire, le marché est sous-segmenté en prêts hypothécaires sur 30 ans, 20 ans, 15 ans et autres durées de prêt hypothécaire. Par taux d'intérêt, le marché est sous-segmenté en prêts hypothécaires à taux fixe et prêts hypothécaires à taux variable. Par fournisseur, le marché est sous-segmenté en prêteurs hypothécaires primaires et prêteurs hypothécaires secondaires. Le rapport propose la taille du marché et des prévisions pour le marché des courtiers en prêts hypothécaires/prêts en Indonésie en valeur (USD) pour tous les segments ci-dessus.

| Prêt hypothécaire conventionnel |

| Prêts jumbo |

| Prêts hypothécaires garantis par l'État |

| Autres types de prêts hypothécaires |

| Prêt hypothécaire sur 30 ans |

| Prêt hypothécaire sur 20 ans |

| Prêt hypothécaire sur 15 ans |

| Autres durées de prêt hypothécaire |

| Taux fixe |

| Taux variable |

| Prêteur hypothécaire primaire |

| Prêteur hypothécaire secondaire |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali et Nusa Tenggara |

| Papouasie |

| Par type de prêt hypothécaire | Prêt hypothécaire conventionnel |

| Prêts jumbo | |

| Prêts hypothécaires garantis par l'État | |

| Autres types de prêts hypothécaires | |

| Par durée de prêt hypothécaire | Prêt hypothécaire sur 30 ans |

| Prêt hypothécaire sur 20 ans | |

| Prêt hypothécaire sur 15 ans | |

| Autres durées de prêt hypothécaire | |

| Par taux d'intérêt | Taux fixe |

| Taux variable | |

| Par fournisseur | Prêteur hypothécaire primaire |

| Prêteur hypothécaire secondaire | |

| Par géographie | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Bali et Nusa Tenggara | |

| Papouasie |

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché des courtiers en prêts hypothécaires/prêts en Indonésie jusqu'en 2031 ?

La taille du marché des courtiers en prêts hypothécaires/prêts en Indonésie est de 24,39 milliards USD en 2026 et devrait atteindre 37,94 milliards USD d'ici 2031 à un TCAC de 9,24 %.

Quels types de prêts sont en tête et lesquels connaissent la croissance la plus rapide sur le marché des courtiers en prêts hypothécaires/prêts en Indonésie ?

Les produits conventionnels ont dominé avec une part de 59,44 % en 2025, tandis que les prêts hypothécaires garantis par l'État sont les plus dynamiques avec un TCAC de 13,47 % jusqu'en 2031.

Comment les taux d'intérêt façonnent-ils les choix des emprunteurs au sein du marché des courtiers en prêts hypothécaires/prêts en Indonésie ?

Les prêts hypothécaires à taux fixe ont représenté 72,87 % des originations de 2025 grâce à la structure fixe à 5 % du FLPP et aux promotions bancaires à fenêtre fixe, tandis que les produits à taux variable progressent dans le sillage du cycle d'assouplissement de Bank Indonesia.

Quelles régions les prêteurs et les courtiers devraient-ils prioriser pour la croissance ?

Java a capturé une part de 57,85 % en 2025 pour le volume, mais Sulawesi est la région à la croissance la plus rapide avec un TCAC projeté de 13,47 %, soutenu par l'urbanisation et l'expansion de la couverture bancaire.

Quels programmes politiques influencent le plus les volumes d'origination aujourd'hui ?

Le programme de subvention FLPP ancre l'accessibilité financière à taux fixe et les quotas, et l'incitation à la liquidité macroprudentielle de Bank Indonesia canalise les liquidités vers le logement, ce qui, ensemble, stabilise les pipelines d'origination.

Dernière mise à jour de la page le: