Marktgröße und Marktanteil für flexible Verpackungen in Indonesien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.58 Milliarden US-Dollar |

| Marktgröße (2026) | 4.79 Milliarden US-Dollar |

| Marktgröße (2031) | 5.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

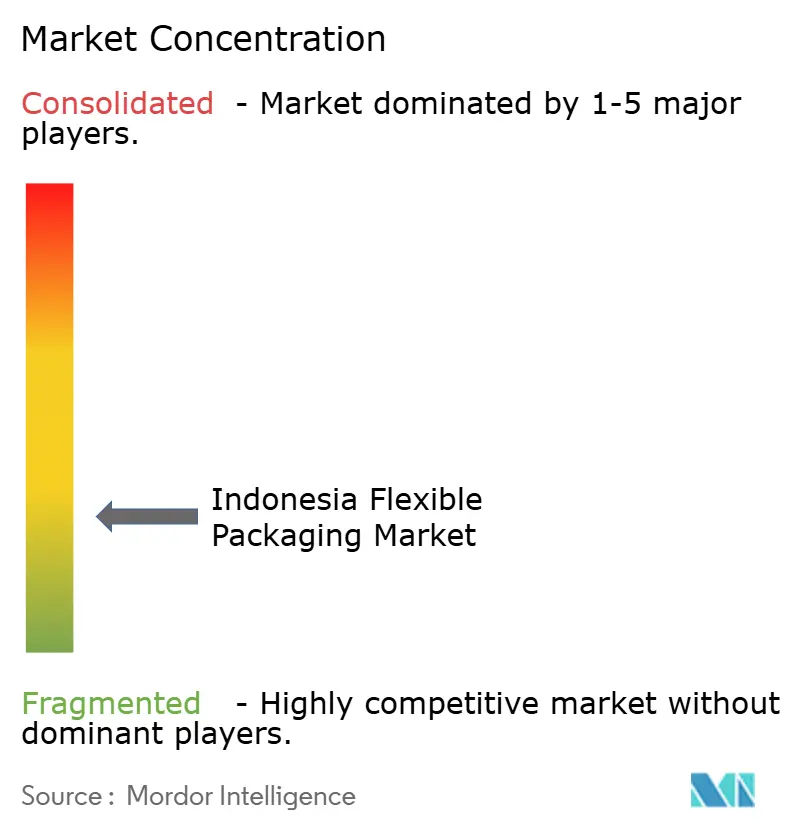

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes für flexible Verpackungen durch Mordor Intelligence

Der indonesische Markt für flexible Verpackungen wurde im Jahr 2025 auf 4,58 Milliarden USD bewertet und soll von 4,79 Milliarden USD im Jahr 2026 auf 5,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,52 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt Indonesiens Position als größte Volkswirtschaft Südostasiens wider, mit einer zunehmend verstädterten Bevölkerung, die sich stetig hin zu verpackten Lebensmitteln und Online-Einzelhandel verlagert – beides stützt sich stark auf flexible Verpackungsformate. Die steigende Nachfrage nach Kleinmengenpackungen, anhaltende E-Commerce-Aktivitäten und unternehmerische Maßnahmen in Richtung Nachhaltigkeit verstärken Material-, Produkt- und Technologieverschiebungen zugunsten des indonesischen Marktes für flexible Verpackungen. Importierte Fertigwaren, vorwiegend aus China, bleiben eine Kostenherausforderung für inländische Konverter; jedoch wird erwartet, dass die ab 2025 in Kraft tretenden verbindlichen Regelungen zur Erweiterten Herstellerverantwortung (EPR) die Nachfrage nach lokal recycelten Ausgangsstoffen beschleunigen werden. Wettbewerbsstrategien konzentrieren sich nun auf vertikale Integration, Innovationen bei Barriere-Folien und Digitaldruckkapazitäten, die geringe Mindestbestellmengen für Indonesiens 25,5 Millionen digital aktive KMU ermöglichen.

Wesentliche Erkenntnisse des Berichts

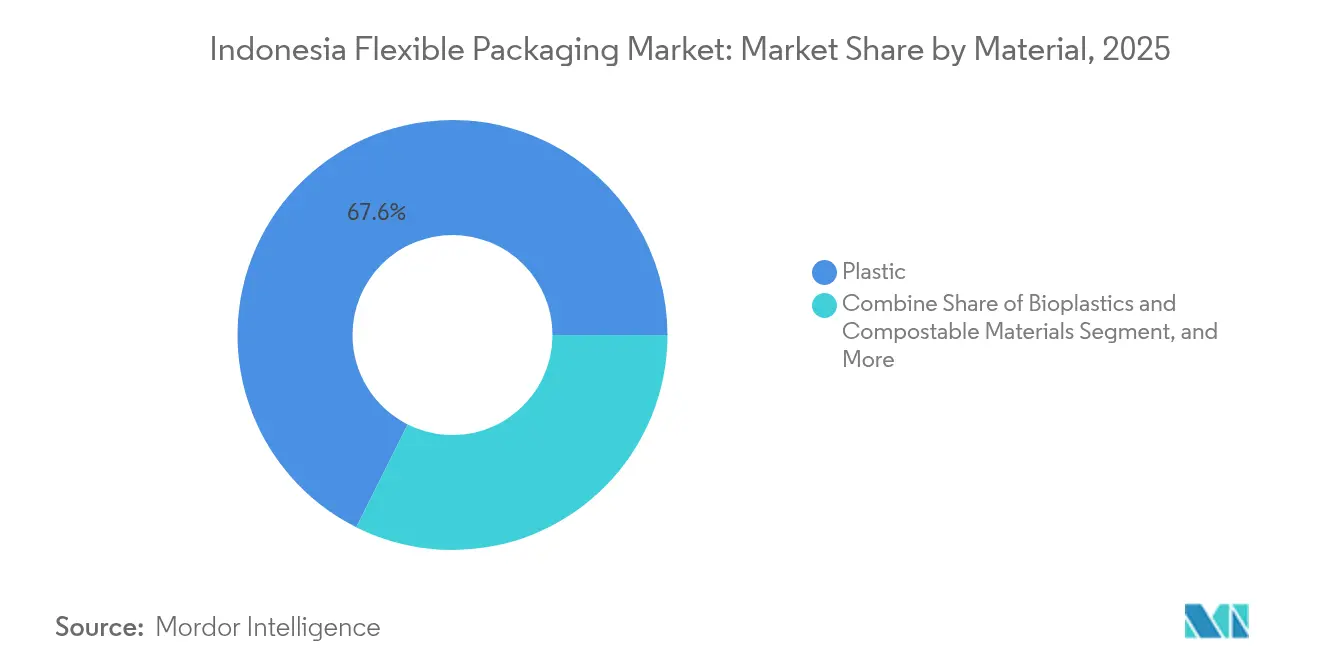

- Nach Material entfielen 2025 67,61 % des Marktanteils für flexible Verpackungen in Indonesien auf Kunststoffe, während Biokunststoffe und kompostierbare Substrate bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen werden.

- Nach Produkttyp führten Beutel und Standbeutel 2025 mit einem Umsatzanteil von 46,88 %; Sachets und Stickpacks sollen bis 2031 mit einer CAGR von 6,35 % expandieren.

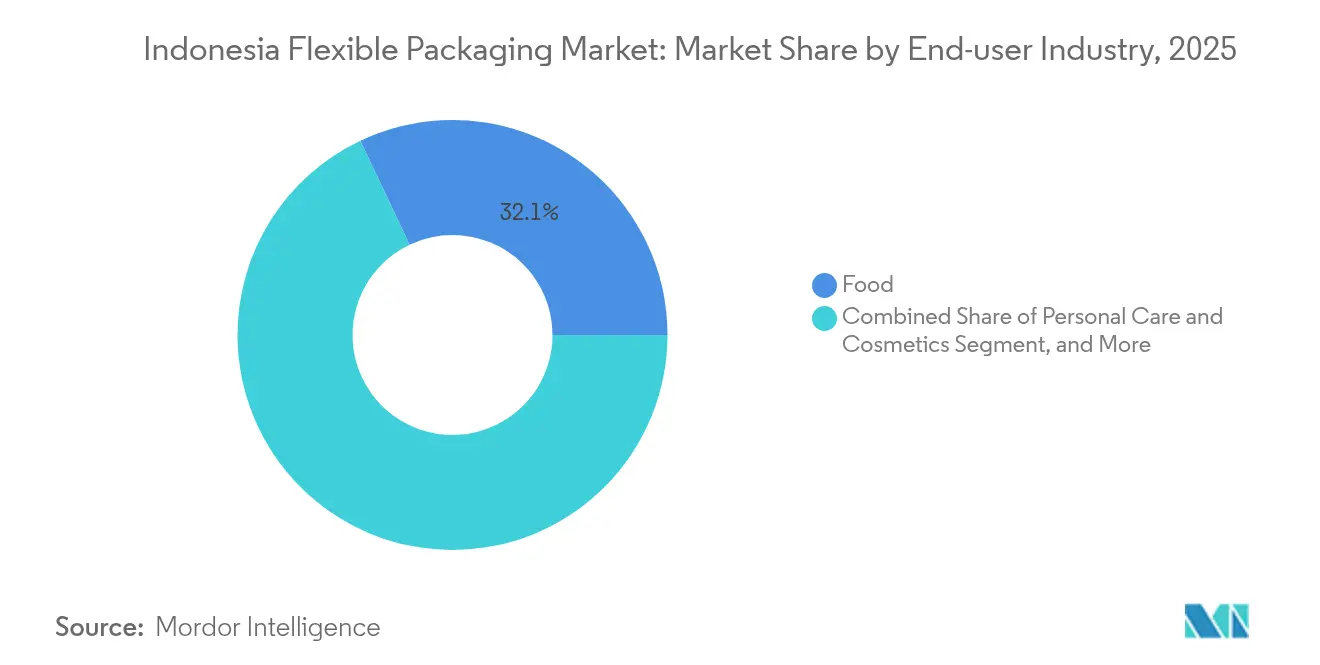

- Nach Endverbraucherbranche entfielen auf Lebensmittelanwendungen 2025 32,05 % der Marktgröße für flexible Verpackungen in Indonesien, während Körperpflege und Kosmetik mit einer CAGR von 6,78 % bis 2031 wachsen.

- Nach Drucktechnologie hielt der Flexodruck 2025 einen Anteil von 45,10 %, der Digitaldruck verzeichnet jedoch die schnellste CAGR von 5,82 % über den Prognosezeitraum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen Markt für flexible Verpackungen

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum des Konsums verpackter Lebensmittel und Getränke | +1.2% | National, konzentriert in Java und städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach nachhaltigen Verpackungslösungen | +0.9% | National, mit früher Einführung in Jakarta und Surabaya | Langfristig (≥ 4 Jahre) |

| Wachstum des E-Commerce und der Online-Lebensmittellieferung | +0.8% | National, am stärksten in Städten der ersten Kategorie mit Ausbreitung in Städte der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Wachsende städtische Mittelschicht treibt Nachfrage nach kleineren Packungsgrößen an | +0.7% | Städtische Zentren in Java, Sumatra und Sulawesi | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von digitalem Druck und Flexodruck für Kurzauflagen | +0.5% | Industriezentren in Groß-Jakarta und Ost-Java | Kurzfristig (≤ 2 Jahre) |

| Venture-finanzierte FMCG-Startups skalieren flexible Formate | +0.4% | Startup-Ökosysteme in Jakarta, Bandung, Surabaya | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum des Konsums verpackter Lebensmittel und Getränke

Verpackte Lebensmittel trugen 2024 mit 6,47 % zum nationalen BIP bei – ein Anteil, den der Indonesische Verband der Lebensmittel- und Getränkeunternehmer mit weiterem Anstieg erwartet, da städtische Haushalte zunehmend Fertiggerichte und Premium-Snacks bevorzugen. Die im Oktober 2024 eingeführten verbindlichen Halal-Kennzeichnungspflichten erfordern klaren, dauerhaften Druck, was Marken hin zu hochwertigen Multischicht-Barrierefolien drängt, die die Produktintegrität entlang von Indonesiens feuchter, inselartig verteilter Lieferkette sicherstellen. Importierte Speziallebensmittel und steigende verfügbare Einkommen treiben die Nachfrage nach hochwertigen Schutzstrukturen weiter an. Vor diesem Hintergrund gewinnen Konverter, die fortschrittliche Sauerstoff- und Feuchtigkeitsbarriere-Folien anbieten, Aufträge von Molkerei-, Fleisch- und Süßwarenherstellern. Der indonesische Markt für flexible Verpackungen profitiert unmittelbar von diesem stetigen Mengenwachstum und der Verlagerung hin zu modernen Handelskanälen, die vermarktungsfähige Standbeutel bevorzugen.

Steigende Nachfrage nach nachhaltigen Verpackungslösungen

Die ab 2025 geltenden EPR-Vorschriften verpflichten Hersteller, den Nachverbraucherkunststoffabfall bis 2029 um 30 % zu reduzieren, was Investitionen in recycelbare Monomaterial-Folien und zertifizierte kompostierbare Materialien antreibt. [1]Djati Waluyo, "Kementerian LH Tagih Industri Laporkan Peta Jalan Penggunaan Kemasan Plastik," katadata.co.idLokale Start-ups wie Greenhope und Biopac skalieren PHA- und stärkebasierte Folien, während multinationale Unternehmen wie Danone Indonesia bereits 25 % Recyclatanteil in Wasserflaschen verwenden und damit eine Nachfrage nach lebensmittelechtem rPET erzeugen. Marken, die ihre Umweltkompetenz signalisieren möchten, fordern nun Drop-in-Substrate, die Barriereleistung aufrechterhalten und gleichzeitig die Entsorgung vereinfachen. Der indonesische Markt für flexible Verpackungen verzeichnet daher hohe Auftragseingänge für Folien, die asiatischen und exportmarktbezogenen Recyclingstandards entsprechen.

Wachstum des E-Commerce und der Online-Lebensmittellieferung

Bis Mitte 2024 hatten 25,5 Millionen KMU ihren Geschäftsbetrieb ins Internet verlagert, was die Nachfrage nach manipulationssicheren Folien, individuell bedruckten Versandtaschen und Kurzauflagen-Markensachets für die Haustürlieferung steigerte. [2]Maulida Ayu, "Peluang Emas Bisnis Cetak Kemasan Digital untuk UKM," laysander.com Digitaldruck ermöglicht variable Daten, saisonale Gestaltung und serialisierte QR-Codes ohne Plattenkosten und verkürzt so die Markteinführungszeit für Start-ups. Verpackungen müssen zudem den kombinierten Logistikwegen über 17.000 Inseln standhalten; infolgedessen verzeichnen Konverter, die robuste, stichfeste Laminate liefern, beschleunigtes Wachstum. Lebensmittelplattformen machen vorverpackten Reis, Gewürze und Snacks populär und steigern damit die Nachfrage nach hochwertigen flexiblen Beuteln, die die Frische bei mehrtägigen Lieferungen gewährleisten.

Wachsende städtische Mittelschicht treibt Nachfrage nach kleineren Packungsgrößen an

Städtische Indonesier bevorzugen Sachets, die dem wöchentlichen Kaufbudget und dem mobilen Lebensstil entsprechen. Einzelportions-Shampoos und Instant-Kaffee-Stickpacks sind in Convenience-Stores allgegenwärtig und treiben eine CAGR von 6,62 % für dieses Produktsegment an. Solche Formate reduzieren Lebensmittelverschwendung und unterstützen die Portionskontrolle, was mit dem wachsenden Gesundheitsbewusstsein übereinstimmt. Die regulatorische Berichterstattung gemäß Permen LHK 79/2019 wird zudem einfacher, wenn Packungsgrößen standardisiert sind, was Marken dazu veranlasst, ihre Portfolios auf kleinere Einheiten umzustrukturieren.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Polyolefin-Rohstoffen | -0.8% | National, alle Produktionsregionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Recyclinginfrastruktur und Erfassungssysteme | -0.6% | National, am gravierendsten auf den äußeren Inseln | Langfristig (≥ 4 Jahre) |

| Verschärfte Umweltvorschriften für Einwegkunststoffe | -0.5% | National, mit strengerer Durchsetzung in Großstädten | Mittelfristig (2–4 Jahre) |

| Hohe Insellogistikkosten begrenzen den Einsatz von Barriere-Folien | -0.4% | Ost-Indonesien und abgelegene Inseln | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Polyolefin-Rohstoffen

Die inländische Auslastung der vorgelagerten Wertschöpfungsstufe sank Anfang 2024 auf unter 55 %, nachdem billigere Importe die Wettbewerbsfähigkeit lokaler Ausgangsstoffe verringerten. Konverter können Kosten nicht zuverlässig absichern, da Spot-Harzpreisschwankungen 15 % pro Monat übersteigen und damit die Margen bei Festpreisverpackungsverträgen unter Druck setzen. Geplante Antidumpingzölle könnten das inländische Angebot stabilisieren; die Unsicherheit bleibt jedoch bestehen, bis lokale Cracker ihre Produktion erhöhen oder Importquoten verschärft werden. Der indonesische Markt für flexible Verpackungen verzeichnet daher vorsichtige Kapazitätserweiterungen trotz solider Endverbrauchernachfrage.

Unzureichende Recyclinginfrastruktur und Erfassungssysteme

Indonesische Recyclingunternehmen benötigen jährlich 2,0 Millionen Tonnen Ausgangsstoffe, erhalten jedoch nur die Hälfte davon – eine Lücke, die sich durch das 2025 in Kraft getretene Verbot von Kunststoffabfallimporten vergrößert hat. Nur 20 % des gesammelten Abfalls erfüllen lebensmittelechte Standards, was das Angebot an rPET und rPP für flexible Verpackungen einschränkt. [3]Indonesia.go.id, "Ekonomi Sirkular Daur Ulang Sampah," indonesia.go.idInformelle Sammler dominieren, verfügen jedoch nicht über Sortiertechnologie, was zu Verunreinigungen führt, die die Qualität des Recyclatmaterials beeinträchtigen. Konverter, die Recyclatanteils-Ziele erreichen wollen, sehen sich daher mit Aufpreisen und sporadischer Verfügbarkeit konfrontiert, was Nachhaltigkeits-Rollouts im indonesischen Markt für flexible Verpackungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Kunststoffdominanz steht vor nachhaltiger Materialdisruption

Kunststoffe behielten 2025 einen Umsatzanteil von 67,61 % und verankerten damit den indonesischen Markt für flexible Verpackungen aufgrund von Kosteneffizienz und robusten Feuchtigkeitsbarriereeigenschaften. Polyethylen- und Polypropylenfolien bleiben wesentlich für Snack-, Tiefkühlkost- und landwirtschaftliche Anwendungen; die Importabhängigkeit von 605.000 t PE und 599.000 t PP begrenzt jedoch die Preisstabilität. Biokunststoffe und kompostierbare Materialien weisen zwar eine kleinere Ausgangsbasis auf, verzeichnen jedoch mit 7,45 % CAGR das schnellste Wachstum, da EPR-Fristen näher rücken.

Wettbewerbsreaktionen umfassen PHA-basierte Folien von Greenhope und Stärkemischungen von Biopac, die Kompostierungsnormen erfüllen. Markeninhaber testen Monomaterial-PE-Laminate, die das Recycling vereinfachen und gleichzeitig die mechanische Festigkeit erhalten. Staatliche Anreize für Anlagen zur Herstellung biologisch abbaubarer Polymere sollten die Marktgröße des indonesischen Marktes für flexible Verpackungen im Bereich alternativer Substrate bis 2031 trotz aktueller Kostenaufschläge weiter wachsen lassen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Produkttyp: Sachets treiben Innovationen, während Beutel die Volumenführerschaft behalten

Beutel und Standbeutel hielten 2025 46,88 % der Marktgröße für flexible Verpackungen in Indonesien, dank ihrer Vielseitigkeit über Lebensmittel-, Körperpflege- und Agrochemikalienlinien hinweg. Standfußformate, Reißverschlüsse und Ausgießer verbessern den Komfort und die Regalattraktivität im modernen Einzelhandel. Folien und Wickelverpackungen bedienen die Fleischverarbeitungs- und Gartenbauindustrie, während Etiketten Premium-Markenbudgets erschließen.

Sachets und Stickpacks, die mit einer CAGR von 6,35 % wachsen, bedienen Erschwinglichkeits- und Probierbedarfe über archipelische Märkte hinweg. Digitaldruckmaschinen ermöglichen regionsspezifische Sprachen und Feiertagsdesigns ohne Werkzeugänderungen und reduzieren Einführungszyklen auf Tage. Regulatorische Kontrolle von Einwegkunststoffen veranlasst Konverter dazu, Nachfüllbeutel und recycelbare Laminatstrukturen vorzuschlagen und dabei ein Gleichgewicht zwischen Kleinformatkomfort und Umweltkonformität zu schaffen.

Nach Endverbraucherbranche: Lebensmittelführerschaft wird durch Körperpflegebeschleunigung herausgefordert

Lebensmittelanwendungen hielten 2025 einen Anteil von 32,05 % am indonesischen Markt für flexible Verpackungen, angetrieben von Snack-, Süßwaren- und Fertiggericht-Kategorien, die hochwertige Multischicht-Barriere-Folien benötigen. Fleisch- und Meeresfrüchtemarken benötigen stichfeste Laminate, die den Anforderungen der Kühlkette standhalten. Wachsende Haustierhaltung treibt das Wachstum bei Trockenfutterbeuteln mit Aromaschutz voran.

Das Körperpflegesegment soll eine CAGR von 6,78 % verzeichnen, da 89,2 % der 1.039 Kosmetik-KMU in Indonesien ihre Produktion ausweiten. Flexible Tuben und bedruckte Sachets ermöglichen es lokalen Marken, sowohl im Inland als auch auf Exportmärkten wie den Philippinen und Vietnam wettbewerbsfähig zu sein. Das Gesundheitswesen behält durch Alternativen zu Blisterfolien und Einzeldosisbeuteln, die auf Telemedizinprogramme abgestimmt sind, eine stetige Dynamik.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Drucktechnologie: Digitale Disruption beschleunigt sich trotz flexografischer Widerstandsfähigkeit

Der Flexodruck sicherte sich 2025 45,10 % des Marktanteils für flexible Verpackungen in Indonesien, da große Snack- und Getränkelinen seine niedrigen Stückkosten und Kompatibilität mit verschiedenen Substraten bevorzugen. Der Tiefdruck bleibt bei Premium-Anwendungen verbreitet, die feine Rasterlinien und satte Farben erfordern.

Digitaldruckmaschinen verzeichnen eine CAGR von 5,82 % dank plattenloser Jobwechsel und serialisierter Kodierung, die für Halal-Zertifizierungsaktualisierungen erforderlich sind. KMU setzen Thermotransfer- und Kontinuierlicher-Tintenstrahl-Systeme ein, um QR-gestützte Rückverfolgbarkeit auf Anfrage zu bedrucken. Mit der geografischen Ausweitung des E-Commerce erschließen sich Konverter mit hybriden Flexodruck-Digital-Linien Kurzauftragsarbeiten bei gleichzeitiger Aufrechterhaltung der Massenproduktionskapazität.

Geografische Analyse

Java beherbergt rund 60 % der nationalen Produktionskapazität, wobei Groß-Jakarta und Surabaya den Kern des indonesischen Marktes für flexible Verpackungen bilden. Die Hafenanbindung der Region erleichtert Harzimporte, und konzentrierte Verbrauchermärkte rechtfertigen fortschrittliche Druckinvestitionen. Hersteller in Ost-Java wie PT Indopoly Swakarsa erweiterten 2024 die Kapazität auf 165.000 t, was Javas Skalenvorteil unterstreicht.

Sumatra belegt den zweiten Platz, gestützt durch Medans Logistikanbindung an Malaysia. Palmöl- und Kakaoverarbeiter bilden die Grundlage für die Nachfrage nach Industriesäcken, während aufstrebende Städte wie Pekanbaru einen Wechsel von losem zu vorverpacktem Lebensmittel erleben. Die Logistikkosten können jedoch 15 % des Produktwerts auf inseloverschreitenden Routen übersteigen und damit den Einsatz von Hochbarriere-Laminaten dämpfen.

Sulawesi und die östlichen Inseln sehen sich mit höheren Frachtkosten und sporadischer Containerverfügbarkeit konfrontiert. Lokale Konverter, die Meeresfrüchteexporteure in Makassar beliefern, konzentrieren sich auf Vakuumbeutel, die einem vierwöchigen Seetransport standhalten. Recyclinganlagen sind auf Java konzentriert, sodass den äußeren Regionen qualitativ hochwertiges rPET und rPP fehlt. Staatliche Programme, die bis 2025 ein 100-prozentiges Abfallmanagement anstreben, priorisieren neue Anlagen in Kalimantan und Papua, was die Versorgung mit recyceltem Ausgangsstoff für den indonesischen Markt für flexible Verpackungen neu ausbalancieren könnte.

Wettbewerbslandschaft

Der indonesische Markt für flexible Verpackungen ist durch Fragmentierung gekennzeichnet. Führende inländische Konverter konkurrieren mit multinationalen Unternehmen und kostengünstigen chinesischen Importen, was die Notwendigkeit zur Produktdifferenzierung und Kostenkontrolle erhöht. Vertikale Integration in die Folienextrusion und lösungsmittelfreie Laminierung hilft bei der Bewältigung volatiler Harzpreise. Ausgewählte Akteure nutzen von globalen Partnern lizenziertes Barrierebeschichtungs-Know-how, um Aufträge von multinationalen FMCG-Unternehmen zu sichern.

Digitaldruckkompetenz entwickelt sich zu einem entscheidenden Wettbewerbsvorteil. Konverter, die bedarfsgerechte SKUs anbieten, gewinnen Aufträge von Kosmetik-KMU, die häufig limitierte Editionen auf den Markt bringen. Nachhaltigkeitsverpflichtungen treiben Allianzen voran, wie Henkels 2024 eingegangene Partnerschaft mit einem indonesischen Folienhersteller zur Reduzierung der Schichtenanzahl von Trockenfutterbeuteln bei gleichzeitiger Beibehaltung der Haltbarkeit.

Die ab 2025 verpflichtenden EPR-Regelungen erhöhen die Compliance-Kosten, schaffen jedoch auch einen Markt für Folien mit Recyclatanteilen. Unternehmen mit etablierten Sammlernetzwerken oder Investitionen in die lebensmittelechte rPET-Wiederaufbereitung, wie Danone Indonesia, positionieren sich als bevorzugte Partner für globale Marken, die Nachverbraucher-Inhalts-Ziele erfüllen möchten.

Marktführer im indonesischen Bereich für flexible Verpackungen

PT ePac Flexibles Indonesia

PT Indonesia Toppan Group

PT Dinakara Putra

PT Artec Package Indonesia

PT. Primajaya Eratama

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die Regierung verabschiedete verbindliche EPR-Vorschriften, die Hersteller zur Rücknahme und Wiederverwertung von Nachverbraucherverpackungen verpflichten, mit zugesagter Unterstützung von Unilever Indonesia und Coca-Cola Europacific Partners.

- Februar 2025: Das indonesische Umweltministerium setzte ein vollständiges Einfuhrverbot für Kunststoffabfälle durch und entzog damit 194.000 t an jährlichem Ausgangsstoff, was inländische Sammler zur Kapazitätserweiterung zwingt.

- Januar 2025: Das indonesische Handelsministerium vermittelte potenzielle PET-Harz-Exporttransaktionen im Wert von 582.000 USD auf der Plastics, Rubber and Composite Material Fair in Taiwan und signalisierte damit stärkere Exportchancen.

- Oktober 2024: Henkel und ein inländischer Folienhersteller präsentierten schichtenreduzierte Laminate für Trockenwaren auf der Tokyo Pack 2024.

Berichtsumfang des indonesischen Marktes für flexible Verpackungen

Der Bericht über den indonesischen Markt für flexible Verpackungen untersucht die zugrunde liegenden Wachstumstreiber und wichtige Anbieter, die zur Stützung von Marktschätzungen und Wachstumsraten für den Prognosezeitraum beitragen. Die Marktschätzungen und -prognosen basieren auf dem Basisjahr und wurden mithilfe von Top-Down- und Bottom-Up-Ansätzen ermittelt.

Der indonesische Markt für flexible Verpackungen ist segmentiert nach Materialtyp (Kunststoffe (Polyethylen (PE), biaxial orientiertes Polypropylen (BOPP), cast-Polypropylen (CPP), Ethylen-Vinylalkohol (EVOH), Polyvinylchlorid (PVC) und andere Kunststofftypen), Papier und Metall), Produkttyp (Beutel und Standbeutel, Folien und Wickelverpackungen sowie andere Produkttypen) und Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutik und Medizin, Haushalts- und Körperpflege sowie andere Endverbraucherbranchen). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Papier |

| Kunststoff |

| Metallfolie |

| Biokunststoffe und kompostierbare Materialien |

| Beutel und Standbeutel |

| Folien und Wickelverpackungen |

| Sachets und Stickpacks |

| Etiketten und Sleeves |

| Lebensmittel | Backwaren |

| Snacks | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Süßwaren | |

| Tiernahrung | |

| Sonstige Lebensmittelprodukte | |

| Getränke | |

| Gesundheitswesen und Pharmazeutik | |

| Körperpflege und Kosmetik | |

| Landwirtschaft und Gartenbau | |

| Sonstige Endverbraucherbranchen |

| Flexodruck |

| Tiefdruck |

| Digitaldruck |

| Sonstige Drucktechnologien |

| Nach Material | Papier | |

| Kunststoff | ||

| Metallfolie | ||

| Biokunststoffe und kompostierbare Materialien | ||

| Nach Produkttyp | Beutel und Standbeutel | |

| Folien und Wickelverpackungen | ||

| Sachets und Stickpacks | ||

| Etiketten und Sleeves | ||

| Nach Endverbraucherbranche | Lebensmittel | Backwaren |

| Snacks | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Süßwaren | ||

| Tiernahrung | ||

| Sonstige Lebensmittelprodukte | ||

| Getränke | ||

| Gesundheitswesen und Pharmazeutik | ||

| Körperpflege und Kosmetik | ||

| Landwirtschaft und Gartenbau | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Drucktechnologie | Flexodruck | |

| Tiefdruck | ||

| Digitaldruck | ||

| Sonstige Drucktechnologien | ||

Wesentliche im Bericht beantwortete Fragen

Was ist der aktuelle Wert des indonesischen Marktes für flexible Verpackungen?

Der Markt wird 2026 auf 4,79 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,97 Milliarden USD erreichen.

Welches Material dominiert die Nachfrage nach flexiblen Verpackungen in Indonesien?

Kunststofffolien führen mit einem Umsatzanteil von 67,61 %, obwohl kompostierbare und biokunststoffbasierte Alternativen am schnellsten wachsen.

Wie werden die verbindlichen EPR-Vorschriften Verpackungslieferanten beeinflussen?

Ab 2025 müssen Hersteller ihre Verpackungen zurücknehmen und recyceln, was Konverter mit Recyclatanteils-Folienkapazität und End-of-Life-Designkompetenz begünstigt.

Warum wachsen Sachets schneller als andere Produktformate?

Sachets entsprechen den wöchentlichen Kaufbudgets und dem mobilen Lebensstil und treiben damit eine CAGR von 6,35 % bis 2031 an.

Welche Drucktechnologie gewinnt in Indonesien Marktanteile?

Digitaldruckmaschinen verzeichnen eine CAGR von 5,82 % aufgrund geringer Mindestbestellmengen und schneller Designwechsel.

Welcher Endverbrauchssektor wächst bei flexiblen Verpackungen am schnellsten?

Verpackungen für Körperpflege und Kosmetik expandieren mit einer CAGR von 6,78 %, da lokale Schönheitsmarken ihre Produktion ausweiten.

Seite zuletzt aktualisiert am: