Größe und Marktanteil des Indien Smart-TV- und OTT-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

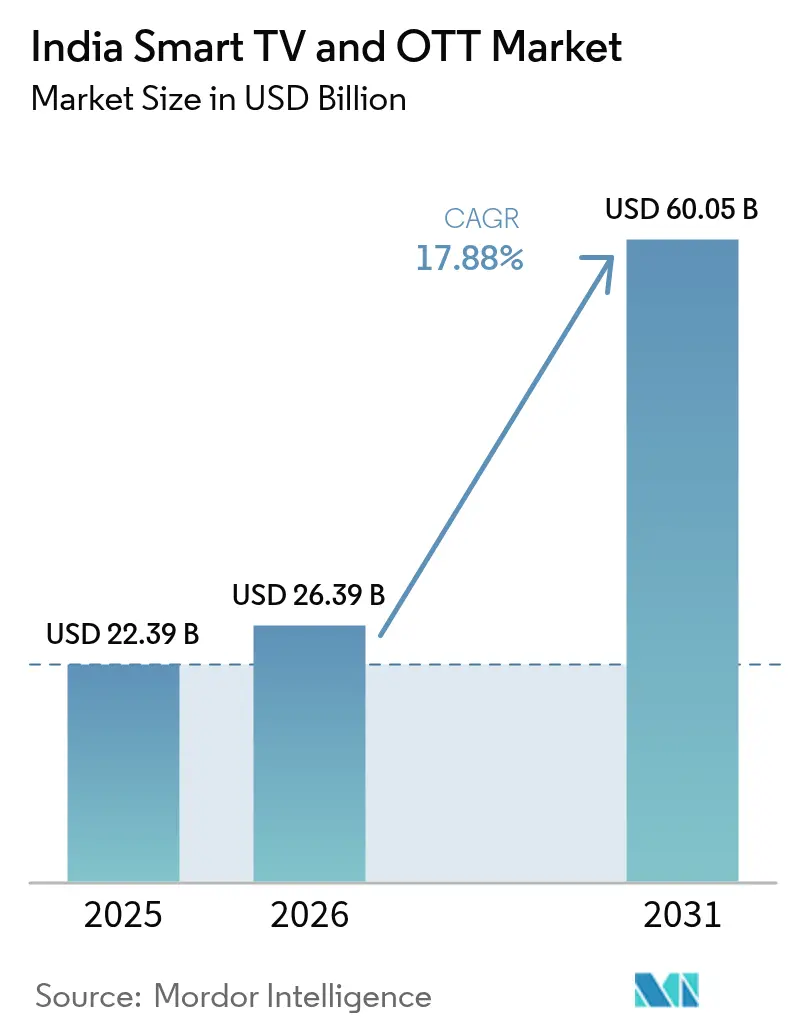

| Marktgröße im Basisjahr (2025) | 22.39 Milliarden US-Dollar |

| Marktgröße (2026) | 26.39 Milliarden US-Dollar |

| Marktgröße (2031) | 60.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Indien Smart-TV- und OTT-Markts von Mordor Intelligence

Die Größe des Indien Smart-TV- und OTT-Markts wurde im Jahr 2025 auf 22,39 Milliarden USD geschätzt und soll von 26,39 Milliarden USD im Jahr 2026 auf 60,05 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 17,88 % während des Prognosezeitraums (2026–2031). Dieses Wachstum ist auf das Zusammenspiel von Produktionsgebundenen Anreizprogrammen (PLI-Programmen), sinkenden durchschnittlichen Verkaufspreisen und einem Anstieg des Konsums regionaler Inhalte zurückzuführen, der inzwischen tief in die Städte der zweiten und dritten Ebene reicht. Die PLI-gestützten Kapazitätserweiterungen in Tamil Nadu und Telangana sichern die Versorgung auch bei schwankenden Komponentenpreisen, während der ländliche Glasfaserausbau von BharatNet jeden Quartal Millionen neuer Breitbandnutzer hinzufügt. Der Wettbewerbsdruck steigt, da chinesische Marktteilnehmer Preisvorteile nutzen und koreanische Marken auf Premiumfunktionen setzen, während inländische Hersteller dank des IndOS-Mandats und günstiger Zollsenkungen auf offene Zellen neuen Boden gewinnen.[1]„Neuigkeiten aus der Elektronikbranche,” The Economic Times, economictimes.indiatimes.com Verbraucher, die von niedrigen Mobilfunk-Datentarifen und dem 5G-Ausbauprogramm profitieren, verlagern ihre Nutzungsstunden vom Smartphone auf den Wohnzimmerbildschirm, was die Gerätenachronfrage weiter ankurbelt.

Zentrale Erkenntnisse des Berichts

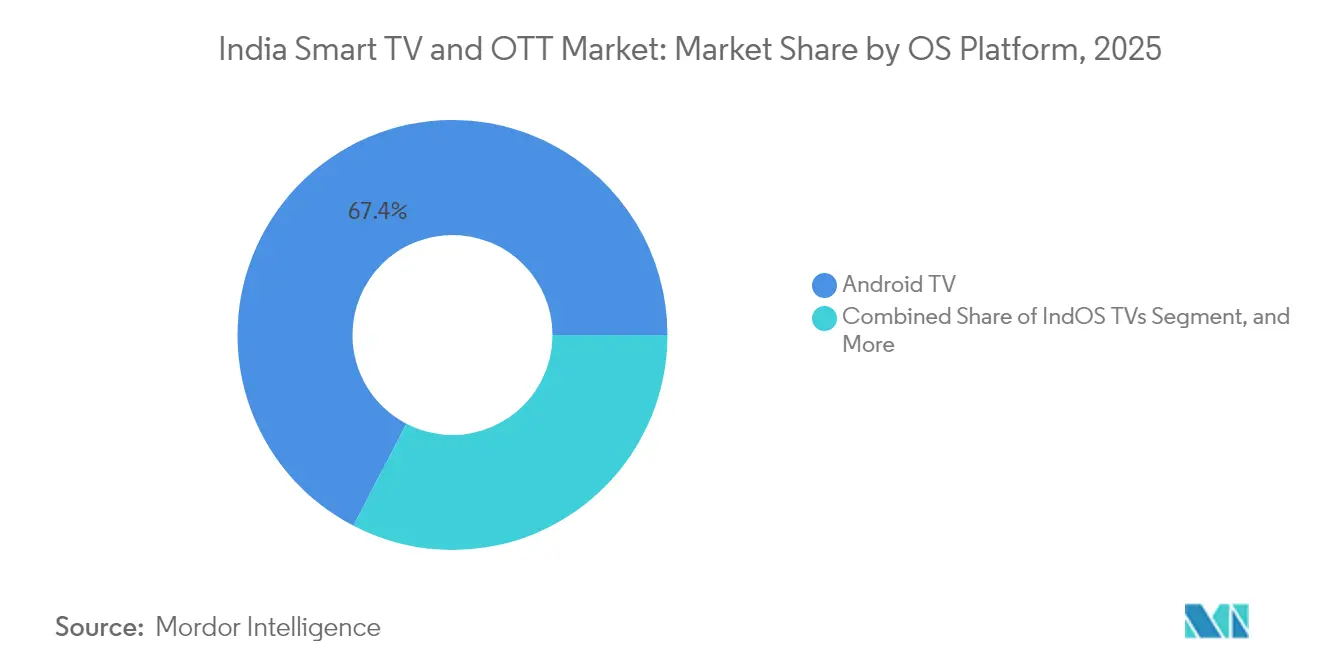

- Nach Betriebssystemplattform führte Android TV mit einem Anteil von 67,38 % am Indien Smart-TV- und OTT-Markt im Jahr 2025, während für IndOS-Fernseher bis 2031 eine kräftige CAGR von 26,85 % prognostiziert wird.

- Nach Preisklasse hielt das Segment 20.000–40.000 INR im Jahr 2025 einen Umsatzanteil von 41,60 %; Fernseher mit einem Preis über 60.000 INR werden bis 2031 voraussichtlich eine CAGR von 23,70 % verzeichnen.

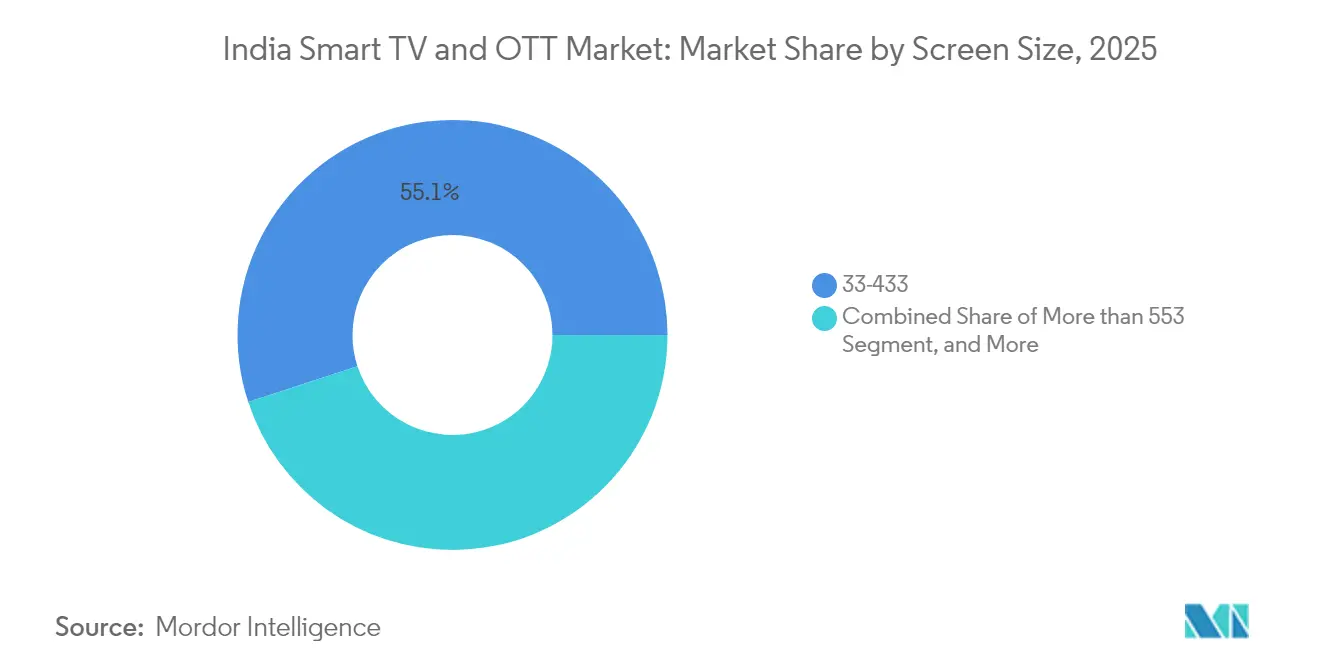

- Nach Bildschirmgröße entfielen auf Modelle zwischen 33 und 43 Zoll im Jahr 2025 ein Anteil von 55,05 % an der Marktgröße des Indien Smart-TV- und OTT-Markts, während Geräte mit mehr als 55 Zoll im Prognosezeitraum mit einer CAGR von 25,60 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 auf den Online-Vertrieb 59,10 % des Marktanteils, während der organisierte Einzelhandel bis 2031 die stärkste CAGR von 20,85 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien Smart-TV- und OTT-Markts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigendes verfügbares Einkommen und digitale Akzeptanz | 3.20% | National, mit stärkeren Zuwächsen in Städten der zweiten und dritten Ebene | Mittelfristig (2–4 Jahre) |

| Sinkende Smart-TV-Durchschnittsverkaufspreise und PLI-Fertigungsanreize | 4.10% | National, Fertigung konzentriert in Tamil Nadu und Telangana | Kurzfristig (≤ 2 Jahre) |

| Boom bei Breitbanddaten und 5G-Ausbau | 2.80% | Städtisch geprägt, Ausweitung auf ländliche Märkte | Mittelfristig (2–4 Jahre) |

| Inhaltelokalisierung in mehr als 12 Sprachen | 2.50% | Regionale Schwerpunkte in Süd-, West- und Ostindien | Langfristig (≥ 4 Jahre) |

| Obligatorisches Indien TV-Betriebssystem (IndOS)-Standard | 1.90% | Nationale Umsetzung, stufenweise Einführung | Langfristig (≥ 4 Jahre) |

| Super-App-Bündelung von OTT und E-Commerce | 2.10% | Zunächst in Metropolen und Städten der ersten Ebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen und digitale Akzeptanz

Die Zahl der Internetnutzer im ländlichen Raum überstieg im Jahr 2024 442 Millionen und übertraf damit erstmals die städtische Basis – ein Signal für eine tiefere adressierbare Nachfrage auf dem Indien Smart-TV- und OTT-Markt.[2]TNN, „Mehr als die Hälfte der 821 Millionen Internetnutzer stammt aus dem ländlichen Indien,” timesofindia.indiatimes.com Die Mehrdimensionale Armut sank auf 14,96 % im Zeitraum 2019–2021 und entlastete die Haushaltsbudgets zugunsten langlebiger Konsumgüter der Unterhaltungselektronik. Das staatliche Programm PMGDISHA schulte fast 64 Millionen Bürger in grundlegenden digitalen Kompetenzen und senkte so die Einstiegshürden für Smart-TV-Funktionen. Der durchschnittliche monatliche Datenverbrauch im Mobilfunk erreichte 21,30 GB pro Teilnehmer zu einem Tarif von 8,31 INR pro GB, gegenüber 268,97 INR vor zehn Jahren, was HD- und 4K-Streaming zur alltäglichen Gewohnheit gemacht hat. Diese sozioökonomischen Verschiebungen bilden das Fundament für ein beständiges mehrjähriges Wachstum auf dem Indien Smart-TV- und OTT-Markt.

Sinkende Smart-TV-Durchschnittsverkaufspreise und PLI-Fertigungsanreize

PLI-Erstattungen gleichen volatile Panelpreise aus und ermöglichen es Marken, die Einstiegspreise stabil zu halten, obwohl die Kosten für offene Zellen seit Ende 2023 um 20 % geschwankt haben. Die Erweiterung von Dixon Technologies im Wert von 600 Millionen USD in Display-Module bildet das Fundament eines umfassenderen Lieferanten-Ökosystems, das nun auch koreanische Komponentenlieferanten umfasst, die 1.200 Crore INR investieren, um Eingaben zu lokalisieren. Das Unionsbudget vom Februar 2025 senkte den Zoll auf offene Zellen auf null und beibehielt einen niedrigeren Steuersatz für kleinere Bildschirme, womit die Kostenwettbewerbsfähigkeit trotz 28 % Waren- und Dienstleistungssteuer (GST) auf Fernseher über 32 Zoll erhalten bleibt.[3]Acharya Mayashree, „Budget 2025: Günstigere und teurere Produkte,” cleartax.in Diese steuerlichen Rückenwinde ermöglichen es Herstellern, aggressiv zu kalkulieren, ohne die ohnehin geringen Betriebsmargen von 4–7 % zu gefährden, und sichern so das volumengeprägte Wachstum auf dem Indien Smart-TV- und OTT-Markt.

Boom bei Breitbanddaten und 5G-Ausbau

Indien installierte bis Dezember 2024 462.084 5G-Basisstationen in 779 Bezirken und brachte die mediane mobile Download-Geschwindigkeit auf 95,67 Mbps. Die 5,7 Millionen Festnetz-WLAN-Abonnenten von Reliance Jio machen 85 % dieses Segments aus und verschaffen dem OTT-Angebot von Jio einen Bandbreitenvorteil. 4G deckt nun 615.836 Dörfer ab, während das Glasfasernetz von BharatNet 1,25 Millionen ländliche Haushalte erreicht hat und so die adressierbare Basis des Indien Smart-TV- und OTT-Markts verbreitert. Dennoch bestehen Qualitätslücken: 62 % der Festbreitband-Nutzer meldeten in einer Verbraucherbefragung vom März 2025 häufige Ausfälle und Geschwindigkeitsdefizite. Satelliteninternet-Partnerschaften mit Starlink und OneWeb zielen darauf ab, die letzte Meile in abgelegenen Regionen zu schließen und möglicherweise eine neue Wachstumsebene zu eröffnen.[4]Business Today Desk, „Starlink stimmt Datenlokalisierungsregeln zu,” businesstoday.in

Inhaltelokalisierung in mehr als 12 Sprachen

Streams in regionalen Sprachen machten 2023 52 % der gesamten OTT-Nutzung aus und steigen weiter, da die Bibliotheken in Tamil, Telugu und Bengali ausgebaut werden. BHASHINI, die staatliche Sprach-KI-Plattform, verarbeitet inzwischen monatlich 100 Millionen Anfragen in 22 Sprachen und ermöglicht die Sprachnavigation auf IndOS-Geräten. Die auf Regionalsprachen ausgerichtete Plattform STAGE sicherte sich 12,5 Millionen USD in der Serie-B-Finanzierungsrunde, um hyperlokale Sendungen auszubauen, während JioCinemas Mega-Live-Events 8,3 Millionen gleichzeitige Zuschauer anzogen und damit regionale Monetarisierung in nationalem Maßstab bestätigten. Diese Lokalisierungswelle bindet Nutzer an OTT-Ökosysteme und beschleunigt Gerätewechsel, was dem Indien Smart-TV- und OTT-Markt zugutekommt.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Waren- und Dienstleistungssteuer (GST) (28 %) und Zölle auf Panels | -2.30% | National, betrifft alle Preissegmente über 32 Zoll | Kurzfristig (≤ 2 Jahre) |

| Piraterie und Passwort-Sharing | -1.80% | Überwiegend städtische Märkte, betrifft Premium-Inhalte | Mittelfristig (2–4 Jahre) |

| Unzuverlässige Stromversorgung im ländlichen Raum | -1.50% | Ländliches Indien, konzentriert in den östlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Kostenüberhang bei 5G-Spektrum | -1.10% | National, betrifft Investitionskapazität der Telekommunikationsunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Waren- und Dienstleistungssteuer (GST) und Zölle auf Panels

Die 28-prozentige GST-Stufe auf Fernseher über 32 Zoll lenkt Käufer zu steuerbegünstigten kleineren Bildschirmen, obwohl Wohnzimmergewohnheiten größere Displays bevorzugen. Der Zoll auf interaktive Panels stieg im Haushalt 2025–26 auf 20 % und belastet Bildungs- und Gewerbesegmente, die häufig Volumenskalierung auslösen. Konformitätsprüfungen gemäß IS 616:2017 verlängern die Markteinführungszyklen um Wochen und verstärken den Kostendruck, da Marken mehrere Behördengenehmigungen gleichzeitig verwalten müssen. Diese steuerlichen und verfahrensbedingten Hindernisse verlangsamen die Akzeptanz von Premiumprodukten und mindern Prozentpunkte der CAGR des Indien Smart-TV- und OTT-Markts, bis eine Zollrationalisierung Fahrt aufnimmt.

Piraterie und Passwort-Sharing

Branchendaten deuten darauf hin, dass 30–40 % der Abonnementkonten über den vorgesehenen Nutzerkreis hinaus geteilt werden, was den Umsatz bei städtischen Premium-Zielgruppen verwässert. Gerichtliche Debatten über die Zensur von OTT-Inhalten schaffen regulatorische Unklarheiten, die den Compliance-Aufwand bei ohnehin geringen Streaming-Margen erhöhen. Plattformen reagieren mit Gerätebeschränkungen und werbefinanzierten Tarifen, doch Piraterie-Netzwerke nutzen schnelle 5G-Uploads, um hochbitratige Torrents innerhalb von Stunden nach der Veröffentlichung zu verbreiten. Nachhaltige Investitionen in Digital-Rights-Management (DRM)-Technologie sind unvermeidlich, belasten jedoch die Kostenstrukturen und schmälern die Rentabilität im gesamten Indien Smart-TV- und OTT-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebssystemplattform: Das Aufkommen von IndOS stellt die Android-Dominanz in Frage

Android TV hatte im Jahr 2025 einen dominanten Anteil von 67,38 % am Indien Smart-TV- und OTT-Markt, doch die Lieferungen von IndOS werden bis 2031 voraussichtlich mit einer CAGR von 26,85 % wachsen, da staatliche Beschaffung und Datensouveränitätspräferenzen Fuß fassen. Dieser Übergang wird durch JioTele OS unterstützt, das im Februar 2025 eingeführt wurde und Sprach-KI sowie Smart-Home-Dashboards bündelt, die für indische Sprachen optimiert sind. Über den Prognosehorizont hinaus wird die mit IndOS-Geräten verbundene Größe des Indien Smart-TV- und OTT-Markts rapide zunehmen und inländischen Originalgeräteherstellern (OEMs) einen strategischen Vorteil gegenüber etablierten globalen Plattformen verschaffen.

Entwickler erkennen das kommerzielle Potenzial lokalisierter App-Stores, während Regulierungsbehörden transparente Code-Prüfungen bevorzugen, die IndOS ermöglichen kann. Gleichwohl bleibt die nachhaltige Herstellung von Nutzererfahrungsparität mit der umfangreichen App-Bibliothek von Android TV ein entscheidender Hemmfaktor. Fire OS behauptet eine Nische durch die Kombination von Amazon-Inhalten und Einzelhandels-Wallets, Tizen und webOS erhalten im Premiumbereich durch tiefe Hardware-Software-Integration ihren Wert, und Linux-Derivate treiben kostengünstige White-Label-Modelle an. Die daraus resultierende Multi-Plattform-Landschaft intensiviert Funktionsinnovationen und Preiswettbewerb im gesamten Indien Smart-TV- und OTT-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Premiumsegmente treiben die Wertmigration an

Fernseher im Preisbereich 20.000–40.000 INR erwirtschafteten im Jahr 2025 41,60 % der Größe des Indien Smart-TV- und OTT-Markts, doch Geräte über 60.000 INR werden bis 2031 voraussichtlich eine CAGR von 23,70 % verzeichnen, da die Haushaltseinkommen steigen. Größere Wohnräume und die Nachfrage nach fortschrittlichen Display-Technologien wie QLED und OLED unterstützen diese Aufwärtsmigration. Samsungs Erweiterung in Chennai richtet die Kapazitäten auf die Premiumtachfrage aus, während Xiaomi, TCL und OnePlus darauf abzielen, ihr Mittelklasse-Know-how nach oben auszudehnen, ohne ihre Preissensibilität zu verlieren.

Margendruck belastet das Segment unter 20.000 INR, da die Preise für offene Zellen noch immer 60–65 % der Materialkostenliste ausmachen. Die inländische Panelfertigung durch Dixon verringert die Importabhängigkeit und ermöglicht es lokalen Marken, den Funktionsumfang ohne proportionale Kostensteigerungen zu erweitern. Das Segment 40.000–60.000 INR entwickelt sich zum transitorialen Sweet Spot, in dem HDR, Dolby Atmos und 120-Hz-Bildwiederholraten erschwinglich werden. Da Verbraucher Smart-TVs zunehmend als Achtzehnjahres-Assets statt als diskretionäre Gebrauchsgegenstände betrachten, treibt ihre Bereitschaft, für Langlebigkeit einen Aufpreis zu zahlen, den Indien Smart-TV- und OTT-Markt an.

Nach Bildschirmgröße: Die Verbreitung von Großformat-Geräten beschleunigt sich

Displays mit einer Größe von 33–43 Zoll hielten im Jahr 2025 einen Anteil von 55,05 % am Indien Smart-TV- und OTT-Markt, doch Bildschirme über 55 Zoll werden von 2026 bis 2031 voraussichtlich eine robuste CAGR von 25,60 % verzeichnen, da die Panelpreise weiter sinken. Der Trend zum Heimkino, Multitasking im Homeoffice und immersive Gaming-Erlebnisse drängen Haushalte allesamt zu größeren Anzeigeflächen. Hersteller haben bereits neue Kapazitäten in Richtung 55-Zoll- und 65-Zoll-Linien verschoben, wobei Komponentenökosysteme nachziehen.

Die Kategorie ≤32 Zoll verliert an Bedeutung, außer in dicht besiedelten städtischen Mietwohnungen und kosteneingeschränkten ländlichen Haushalten. Unterdessen repräsentieren Modelle mit 44–55 Zoll eine pragmatische Balance aus Platzbedarf und Preis und treiben die Ersatznachfrage in Städten der zweiten und dritten Ebene. Die Zertifizierung gemäß dem Mandatorischen Prüf- und Zertifizierungsrahmen für Telekommunikationsausrüstung (MTCTE) stellt nun sicher, dass integriertes Wi-Fi 6, Bluetooth 5.2 und Sicherheitsprotokolle größenübergreifend standardisiert sind, was das Vertrauen in die Sicherheit vernetzter Geräte stärkt. Diese Dynamiken vergrößern gemeinsam das Premiumsegment des Indien Smart-TV- und OTT-Markts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce behält trotz Einzelhandelswachstum die Führung

Online-Portale erfassten im Jahr 2025 59,10 % des Marktanteils am Indien Smart-TV- und OTT-Markt, gestützt durch Blitzverkäufe, Preisvergleiche und Haustürinstallationsdienste. Amazon und Flipkart setzen ihre Preismacht durch Großeinkäufe und exklusive Markteinführungen fort. Dennoch wird der organisierte Einzelhandel bis 2031 voraussichtlich eine CAGR von 20,85 % erzielen, da Marken erlebnisorientierte Geschäfte in aufstrebenden Städten eröffnen, wo persönliche Produktvorführungen hochwertige Kaufentscheidungen beeinflussen.

Omnichannel-Ambitionen zeigen sich in Xiaomis Mi Homes und OnePlus Experience Stores, die Online-Preisfindung mit Offline-Erfüllung verbinden. Unabhängige Händler behalten in ländlichen Gebieten Stärken, indem sie auf das Vertrauen der Gemeinschaft und sofortigen Kundendienst setzen, obwohl ihr Anteil mit der Standardisierung der Lieferketten erodiert. Das Wettbewerbsgeflecht zwischen den Kanälen treibt Garantieverlängerungen, zinslose Ratenzahlungspläne und sofortige Upgrader-Angebote voran, die gemeinsam die Ersatzhäufigkeit und den Durchschnittsverkaufspreis des Indien Smart-TV- und OTT-Markts erhöhen.

Geografische Analyse

Die nördlichen und westlichen Bundesstaaten tragen gemeinsam den größten Anteil zur Größe des Indien Smart-TV- und OTT-Markts bei, gestützt durch zuverlässige Glasfasernetze und höhere Pro-Kopf-Einkommen. Delhi-Hauptstadtregion (NCR), Mumbai, Pune und Ahmedabad fungieren als Erstanwender von 8K- und OLED-Formaten, und in diesen Metropolen gibt es durchschnittlich zwei OTT-Abonnements pro Haushalt. Die südlichen Bundesstaaten folgen eng, gestützt auf lebendige lokale Inhalte-Ökosysteme, die in Chennai und Hyderabad verankert sind; Tamil- und Telugu-Originale debütieren oft gleichzeitig mit Hindi-Veröffentlichungen und steigern die mit regionsspezifischen Aktionen verbundenen Geräteverkäufe.

Die östlichen und nordöstlichen Regionen bieten die schnellste Wachstumsbasis, da die BharatNet-Penetration zunimmt; Glasfaser-bis-zum-Haus (FTTH)-Abonnenten in diesen Zonen erreichten Ende 2024 1,25 Millionen. Der Zuzug von Heimarbeitsfachleuten, die in Städte der zweiten Ebene zurückkehren, erhöht die Kaufkraft und den Inhaltskonsum in bisher unterversorgten Gebieten. Staatliche Stromversorgungsunternehmen modernisieren ihre Netze, doch eine intermittierende Versorgung hemmt die Verbreitung von Großbildschirmen in ländlichem Bengalen und Odisha weiterhin.

Satelliteninternerpilotprojekte in Meghalaya und Arunachal Pradesh zeigen vielversprechende Latenzwerte, die den Indien Smart-TV- und OTT-Markt erweitern könnten, sobald der kommerzielle Betrieb beginnt. Lokale Sprachoberflächen-Pakete und Sprachfernbedienungen, die auf assamesische, manipurische und Khasi-Dialekte zugeschnitten sind, senken weitere Adoptionshürden. Dennoch bedeuten unterschiedliche GST-Vollzugsregelungen auf Bundesstaatenebene und disparate Verbraucherschutz-Beschwerdeverfahren, dass Originalgeräteherstellern (OEMs) regionsspezifische Vertriebs- und Servicepläne ausarbeiten müssen.

Regulatorisches Umfeld

Indiens OTT-Ökosystem wird primär durch die Information Technology (Intermediary Guidelines and Digital Media Ethics Code) Rules, 2021 geregelt, die einen Verhaltenskodex und einen dreistufigen Beschwerdemechanismus für Herausgeber kuratierter Online-Inhalte festlegen. Dieses Regelwerk läuft getrennt vom Rahmenwerk des Central Board of Film Certification. Im Februar 2026 veröffentlichte das Ministry of Information and Broadcasting (MIB) finalisierte Barrierefreiheitsrichtlinien für OTT-Plattformen, die die Unterstützung für Menschen mit Hör- und Sehbeeinträchtigungen abdecken und Compliance-Anforderungen einführen, die in die Content-Erstellungsabläufe und Player-Funktionen bei Smart-TVs und Streaming-Apps einfließen.

Im Bereich der Konvergenz wird das Telecommunications Act, 2023 genutzt, um die künftige Aufsicht über internetbasierte, TV-ähnliche Dienste zu gestalten. TRAI veröffentlichte am 6. April 2026 ein Konsultationspapier zu Rahmenwerken für FAST- und app-basierte lineare TV-Distribution, und MIB legte im Juni 2026 den Entwurf der Telecommunications (Television, Radio and Associated Services) Rules, 2026 zur Konsultation vor. Bei Geräten unterliegen in Indien verkaufte Fernsehgeräte ebenfalls Produktkonformitätspflichten wie BIS-gebundenen Standards, und MeitY verlängerte die Compliance-Frist im Rahmen der Electronics and Information Technology Goods (Requirements for Compulsory Registration) Order, 2021 für Fernsehgeräte bis zum 26. Juli 2026, was die Markteinführungspläne der Anbieter und den Bestandsübergang beeinflusst.

Wettbewerbslandschaft

Der Indien Smart-TV- und OTT-Markt tendiert zu einer moderaten Konzentration, wobei die fünf größten Fernsehgerätehersteller 2024 knapp über 40 % des Marktanteils kontrollierten. Samsung und LG verankern das Premiumsegment durch 4K-120-Hz-Panels, KI-Hochskalierung und Smart-Home-Dashboards. Die chinesischen Herausforderer Xiaomi, TCL und OnePlus führen das wertorientierte Mittelfeld mit aggressiver Markteinführungsfrequenz und Online-First-Vertrieb an. Die inländische Marke VU fügt designgeführte Differenzierung hinzu, während der Originalgeräteherstellergigant Dixon seine Auftragsfertigungskompetenzen und erhebliche PLI-Vorteile nutzt, um sowohl globale als auch lokale Marken zu umwerben.

IndOS stellt eine strukturelle Unbekannte dar, die Software-Kundenbindungsmechanismen stören kann. Samsung und LG testen bereits Compliance-Builds, während Echtzeit-Betriebssystem-Updates von JioTele auf Parität mit der App-Stabilität von Android abzielen. Sich vertiefende Komponentenpartnerschaften in Chennai und Sriperumbudur verkürzen Vorlaufzeiten und Importkosten und verschaffen den koreanischen Marktführern eine Fertigungsabsicherung.

Im Streamingbereich verstärkt JioCinemas Telekommunikationsbündelung die Nutzerbindung in seinem digitalen Universum, während YouTube die Monetarisierung von werbefinanzierten Long-Tail-Inhalten dominiert. Kleinere regionale OTT-Anbieter verfolgen Nischenstrategien mit regionalsprachigen Eigenproduktionen. Der Aufstieg von FAST (Werbefinanziertes Fernsehen) zersplittert die Aufmerksamkeit weiter und zwingt Plattformen, Empfehlungsmaschinen und Werbelade-Algorithmen zu verfeinern, wodurch die technische Relevanzschwelle im Indien Smart-TV- und OTT-Markt steigt.

Marktführer des Indien Smart-TV- und OTT-Markts

-

Xiaomi Corporation

-

Samsung

-

LG Electronics Inc.

-

Sony Corporation

-

TCL Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Nutzung von Connected TV erweitert die adressierbare Zielgruppe für werbefinanzierte und hybride OTT-Modelle, was die Schaffung von Premium-Werbeflächen auf Smart-TV-Oberflächen unterstützt. Von Kantar berichtete Kennzahlen aus dem ersten Quartal 2026 zeigen, dass Connected TV 166 Millionen monatliche Zuschauer (15+) erreicht und 36 % der CTV-Zuschauer (rund 59 Millionen) Inhalte ausschließlich über Connected TV statt über lineares Fernsehen konsumieren. Diese Verschiebung erhöht den Druck auf die Startbildschirm-Entdeckung, regionale Content-Leisten und messbereite Werbe-Stacks für OTT-Plattformen und Geräte-OEMs.

Maßnahmen und Produkteinführungen im Jahr 2026 verweisen zudem auf Lücken sowohl bei der Inhaltstiefe als auch bei hochwertigerer Hardware. Walt Disney erhöhte sein Streaming-Engagement in Indien durch Kapitalzuführungen in das Joint Venture JioStar India, einschließlich einer FDI-Zuführung im Juli 2026, während Lionsgate Play im Mai 2026 ein Management-Buyout abschloss und einen verstärkten Vorstoß bei der IP-Entwicklung ankündigte. Auf der Geräteseite erweitern OEM-Einführungen im Jahr 2026 die fortschrittlichen Display- und KI-gestützten Softwareangebote, wie Mini-LED und KI-Begleitfunktionen, und schaffen Raum für Plattformen und Werbetreibende, das Engagement auf Großbildschirmen, interaktive Werbeformate und eine barrierefreiheitsgerechte UX zu optimieren, während die im Februar 2026 veröffentlichten OTT-Barrierefreiheitsrichtlinien des MIB in Kraft treten.

Aktuelle Branchenentwicklungen

- Juni 2026: Xiaomi brachte die FX Mini LED TV-Serie in Indien auf den Markt und integrierte Amazon Fire TV in Größen, die von gängigen bis hin zu großformatigen Wohnzimmer-Anwendungsfällen reichen. Dieser Schritt stärkt die plattformseitigen Bündelungsoptionen über Google TV hinaus und bietet OTT-Partnern eine weitere native Oberfläche für App-Entdeckung und Abonnement-Upselling.

- Mai 2026: Samsung India brachte seine 2026er Vision-AI-TV-Reihe mit 72 Modellen in den Kategorien Micro RGB, OLED, Neo QLED, The Frame, Mini LED und UHD auf den Markt. Der Rollout verankert KI-gestützte Funktionen tiefer im Portfolio und erhöht den Wettbewerbsdruck auf Konkurrenten, bei Premium-Displaytechnologie und Personalisierungsfähigkeiten in mehreren Preissegmenten mitzuhalten.

- März 2025: Reliance Jio brachte JioTele OS mit Sprachsteuerung und einer regionalsprachigen Benutzeroberfläche für Smart-TVs auf den Markt. Dies verlieh den aus Indien stammenden TV-Betriebssystem-Alternativen zusätzlichen Schwung und unterstützte differenzierte Content- und Service-Bündelungsstrategien für OEMs und OTT-Plattformen, die mehrsprachige Haushalte ansprechen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der indische Smart-TV- und OTT-Markt als der Wert behandelt, der aus in Indien verkaufter Smart-TV-Hardware entsteht, zuzüglich der über Connected-TV-Nutzung konsumierten OTT-Dienste, erfasst innerhalb desselben landesweiten Nachfragepools.

Umfangsausschlüsse: Wir schließen Nicht-Smart-TVs, reinen mobilen OTT-Konsum sowie breitere digitale Werbung aus, die nicht auf OTT-Nutzung zurückgeführt werden kann.

Übersicht der Segmentierung

-

Nach Betriebssystemplattform

- Android TV

- Proprietäres Linux (Tizen/WebOS)

- Fire OS

- IndOS (staatlich unterstützt)

-

Nach Preisklasse (INR)

- < 20.000

- 20.000–40.000

- 40.000–60.000

- > 60.000

-

Nach Bildschirmgröße

- ≤32"

- 33–43"

- 44–55"

- >55"

-

Nach Vertriebskanal

- Online (E-Commerce)

- Organisierter Einzelhandel

- Unabhängige Händler

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Zusammenstellen der Faktenbasis für TV-Auslieferungen, Breitbandverfügbarkeit und kostenpflichtiges Videoverhalten und ordnet diese dann Indien-spezifischen Seh- und Kaufmustern zu. Öffentliche Quellen wurden zur Verankerung von Annahmen genutzt, wie Veröffentlichungen der Telecom Regulatory Authority of India (TRAI), Publikationen des Ministry of Information and Broadcasting, Programm-Updates von MeitY (einschließlich Verweisen auf IndOS) und makroökonomische Indikatoren der Reserve Bank of India.

Wir haben zudem staatliche Handelsstatistiken und Zolldaten zu Elektronikströmen, Patentdatenbanken zur Erfassung von TV-Betriebssystem- und UI-Funktionsthemen sowie fachlich begutachtete Studien zu Videokonsum und Preissensibilität ausgewertet. Unternehmensunterlagen und Investorenpräsentationen wurden anschließend für Indien-spezifische Umsatzhinweise genutzt. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Import-Export-Daten auf Sendungsebene sowie Nachrichten und Finanzberichte zur Plausibilitätsprüfung von Umfang und Zeitpunkt verwendet. Diese Beispiele sind nicht erschöpfend, und weitere Quellen wurden geprüft, um Eingaben zu sammeln, zu validieren und offene Punkte zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was den Umsatz in Indien antreibt, insbesondere wie viele Fernsehgeräte über welchen Kanal verkauft werden und wie sich die OTT-Monetarisierung nach Preissegment und Bildschirmgröße verändert. Wir sprachen mit Stakeholdern aus Gerätevertrieb, Plattformbetrieb und Media-Einkauf, um sicherzustellen, dass das Modell beobachtete Rabattmuster, Abonnement-Bündelung und Abwanderungsverhalten in den großen indischen Metropolen sowie in kleineren Städten widerspiegelt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 13 % | |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 36 % | |

| Kleinere Marktteilnehmer: 21 % | Manager: 51 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit dem Aufbau eines Top-down-Nachfragepools, der die indischen Ersatz- und Aufrüstzyklen von Fernsehgeräten mit der Smart-TV-Durchdringung verknüpft, und wandelt Stückzahlen anschließend anhand gemischter ASPs nach Bildschirmgröße und Preissegment in Werte um. Der OTT-Wert wird anhand von Indikatoren für zahlende Abonnenten, dem effektiven ARPU nach Rabatten und dem Anteil der Nutzung, der sich zu Connected-TVs verschiebt, rekonstruiert, gefolgt von Anpassungen für bündelbasierte Angebote.

Um realistische Gesamtwerte zu gewährleisten, wird das Ergebnis mit selektiven Bottom-up-Näherungen abgeglichen, etwa Stichproben-ASP multipliziert mit Kanalvolumina sowie Prüfungen der Lauf-Raten von Lieferanten und Einzelhändlern dort, wo Lücken bestehen. Zu den in diesem Markt relevanten Eingaben zählen Verschiebungen im Bildschirmgrößen-Mix, der Anteil von Online- gegenüber organisiertem Einzelhandel, Breitband- und Glasfaserzuwächse, die Preissegment-Migration (insbesondere INR 20.000 bis 40.000) sowie Änderungen bei Werbelast oder Abonnementpreisen, die den OTT-Umsatz bewegen können. Prognosen stützen sich auf Szenarioanalysen, unterstützt durch Trendglättung, wobei das Basisszenario gegen plausible Schwankungen bei Werbeaktionen, Content-Ausgabenintensität und Geräte-Preisrückgängen stresstestet wird.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden vor der Festlegung endgültiger Werte anhand unabhängiger Signale wie Auslieferungsdynamik, Kommentaren zu Kanalbeständen und Breitband-Abonnentenzuwächsen überprüft. Wirkt eine Zahl unstimmig, wird der Treiber auf eine kleine Anzahl von Annahmen zurückgeführt, und diese Annahmen werden anschließend über Nachfassgespräche oder zusätzliche Schreibtischrecherchen erneut geprüft.

Jedes Ergebnis durchläuft eine mehrstufige Analystenprüfung, damit Berechnungslogik, Einheitenumrechnungen und Jahresveränderungen konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis Preise, Steuern, Distribution oder OTT-Paketierung verändert. Vor der Auslieferung wird ein finaler Durchgang abgeschlossen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Indiens Smart-TV- und OTT-Markt von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Indiens Smart-TV- und OTT-Markt weichen häufig voneinander ab, da die Umsatzströme nicht einheitlich erfasst werden und weil unterschiedliche Basisjahre, Preisverläufe und Grade an Prognoseoptimismus verwendet werden. Selbst kleine Unterschiede darin, wie Hardwarewert und OTT-Monetarisierung kombiniert werden, können eine große Lücke erzeugen.

Die größten Einflussfaktoren hierbei sind, ob OTT nur für Connected-TV-Nutzung oder für alle Geräte gezählt wird, und ob der Hardwarewert aus dem tatsächlichen Preissegment- und Bildschirmgrößen-Mix aufgebaut wird statt aus einem einzelnen Durchschnittspreis. Manche Schätzungen ziehen Wachstum auch vorweg, indem sie eine schnelle ARPU-Expansion annehmen, ohne Rabatt- und Bündelökonomie zu prüfen, und das Timing der Währungsumrechnung kann die Spanne weiter vergrößern, wenn die Umrechnungszeitpunkte von INR in USD unterschiedlich sind. Ein zentraler Grund für diese Studie ist, dass Geräte-ASP nach Preissegment, der Mix der Vertriebskanäle und Connected-TV-OTT-ARPU-Prüfungen getrennt gehalten und in einem klaren Rhythmus aktualisiert werden, wie es von Mordor Intelligence angewandt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 22,39 Mrd. USD (2025) | |

| Branchenverlag A | 27,71 Mrd. USD (2026) | Vermischt mehrere Geräte-Endpunkte in die OTT-Nachfrage und verwendet einen Umsatzwert für ein zukünftiges Jahr, was den kurzfristigen Wert überschätzen kann, wenn Bündelpreise stark ausgeprägt sind. |

| Regionale Beratungsgesellschaft B | 10,75 Mrd. USD (2024) | Beschränkt den Umfang ausschließlich auf Smart-TV-Hardware und verankert den Wert an einem einzelnen Gerätemarkt-Basisjahr, wobei die an Connected-TV-Nutzung gebundene OTT-Monetarisierung außen vor bleibt. |

Die Tabelle zeigt, dass die Abweichung zunächst überwiegend aus Umfangsentscheidungen resultiert und erst danach aus Preis- und Timing-Entscheidungen. Indem Hardware- und OTT-Umsatztreiber explizit gehalten und anschließend mit Kanal- und Nutzungsprüfungen abgeglichen werden, bleibt die resultierende Zahl auf Eingaben rückführbar, die ein Leser nachvollziehen und erneut prüfen kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien Smart-TV- und OTT-Markt?

Die Größe des Indien Smart-TV- und OTT-Markts wird voraussichtlich 2026 einen Wert von 26,39 Milliarden USD erreichen und mit einer CAGR von 17,88 % wachsen, um bis 2031 60,05 Milliarden USD zu erreichen.

Was ist die aktuelle Größe des Indien Smart-TV- und OTT-Markts?

Im Jahr 2026 wird die Größe des Indien Smart-TV- und OTT-Markts voraussichtlich 26,39 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Indien Smart-TV- und OTT-Markt?

Xiaomi Corporation, Samsung, LG Electronics Inc., Sony Corporation und TCL Technology sind die wichtigsten Unternehmen, die im Indien Smart-TV- und OTT-Markt tätig sind.

Welche Jahre deckt dieser Indien Smart-TV- und OTT-Markt-Bericht ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Indien Smart-TV- und OTT-Markts auf 26,39 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Indien Smart-TV- und OTT-Markts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Größe des Indien Smart-TV- und OTT-Markts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: