Nigeria-Satellitenkommunikationsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

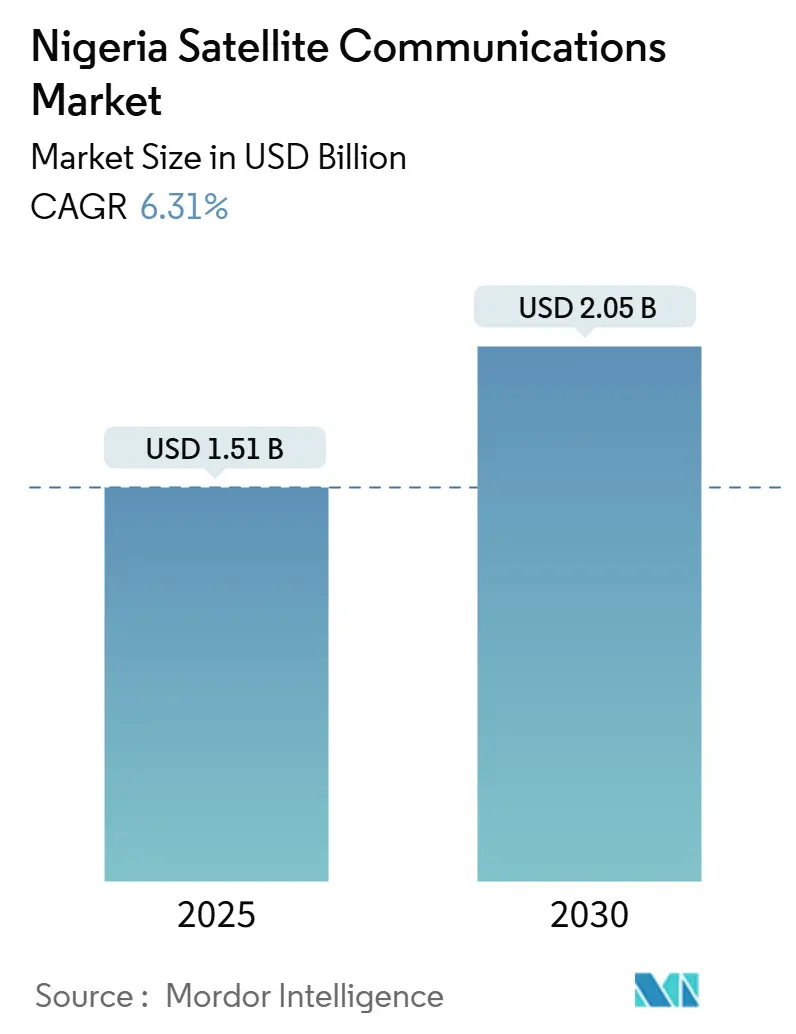

| Marktgröße (2025) | 1.51 Milliarden US-Dollar |

| Marktgröße (2030) | 2.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nigeria-Satellitenkommunikationsmarkt-Analyse von Mordor Intelligence

Die Größe des Nigeria-Satellitenkommunikationsmarkts wird für 2025 auf 1,51 Milliarden USD geschätzt und soll bis 2030 auf 2,05 Milliarden USD anwachsen, mit einer CAGR von 6,31 % während des Prognosezeitraums (2025–2030). Die kommerzielle Nachfrage verlagert sich von herkömmlicher geostationärer Kapazität hin zu Niedrigerd-Orbit-(LEO-)Konstellationen, die eine geringere Latenz für ländliches Breitband, zellulare Backhaul-Verbindungen und Unternehmensverbindungen bieten können. Verteidigungsbeschaffung sowie Betreiber in der Offshore-Öl- und Gasindustrie sichern mehrjährige Verträge, die terrestrische Glasfaser in Konflikt- oder Tiefsee-Gebieten wirtschaftlich nicht unterstützen kann, während staatliche Subventionsprogramme im Rahmen des Universal Service Provision Fund (USPF) das Bereitstellungsrisiko in Bundesstaaten mit niedrigem ARPU (durchschnittlicher Umsatz pro Nutzer) verringern. Trotz 1,6 Milliarden USD an gemischter Finanzierung durch die BRIDGE-Initiative der Weltbank halten chronische Wegestreitigkeiten, Vandalismus und Nigerias fragiles Stromnetz Satellitendienste in einer strategischen Position als widerstandsfähigen Notfall-Fallback für das 90%-Abdeckungsmandat des Nationalen Breitbandplans. Der Wettbewerbsdruck steigt, da Starlink, OneWeb und zukünftige Kuiper-Dienstangebote geostationäre Anbieter bei Latenz und Preis unterbieten, selbst nach der Tariferhöhung von Starlink im Oktober 2024. Gleichzeitig treiben Nigerias Einfuhrzölle mit durchschnittlich 49,6 % auf VSAT- und Gateway-Hardware die Investitionskosten in die Höhe und verlangsamen den ländlichen Ausbau.

Wesentliche Erkenntnisse des Berichts

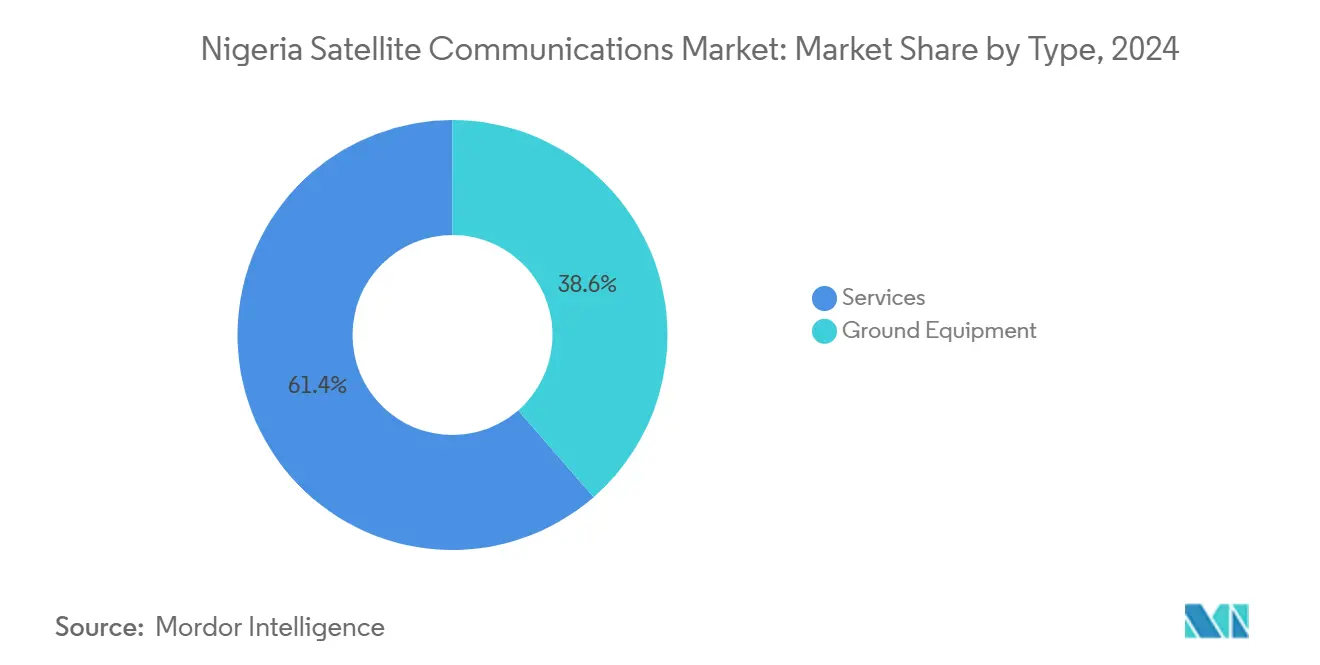

- Nach Typ führten Dienste den Nigeria-Satellitenkommunikationsmarkt im Jahr 2024 mit einem Anteil von 61,40 %, während Bodenausrüstung voraussichtlich bis 2030 mit einer CAGR von 7,19 % expandieren wird – dem schnellsten Wachstum unter allen Typen.

- Nach Technologietyp dominierte das Very Small Aperture Terminal (VSAT) den Nigeria-Satellitenkommunikationsmarkt im Jahr 2024 mit 38,90 %, während Niedrigerd-Orbit-(LEO-)Konstellationen bis 2030 eine CAGR von 8,11 % verzeichnen sollen.

- Nach Plattform entfielen auf Landinstallationen 51,30 % des Nigeria-Satellitenkommunikationsmarkts im Jahr 2024; die maritime Konnektivität soll bis 2030 mit einer CAGR von 7,25 % wachsen.

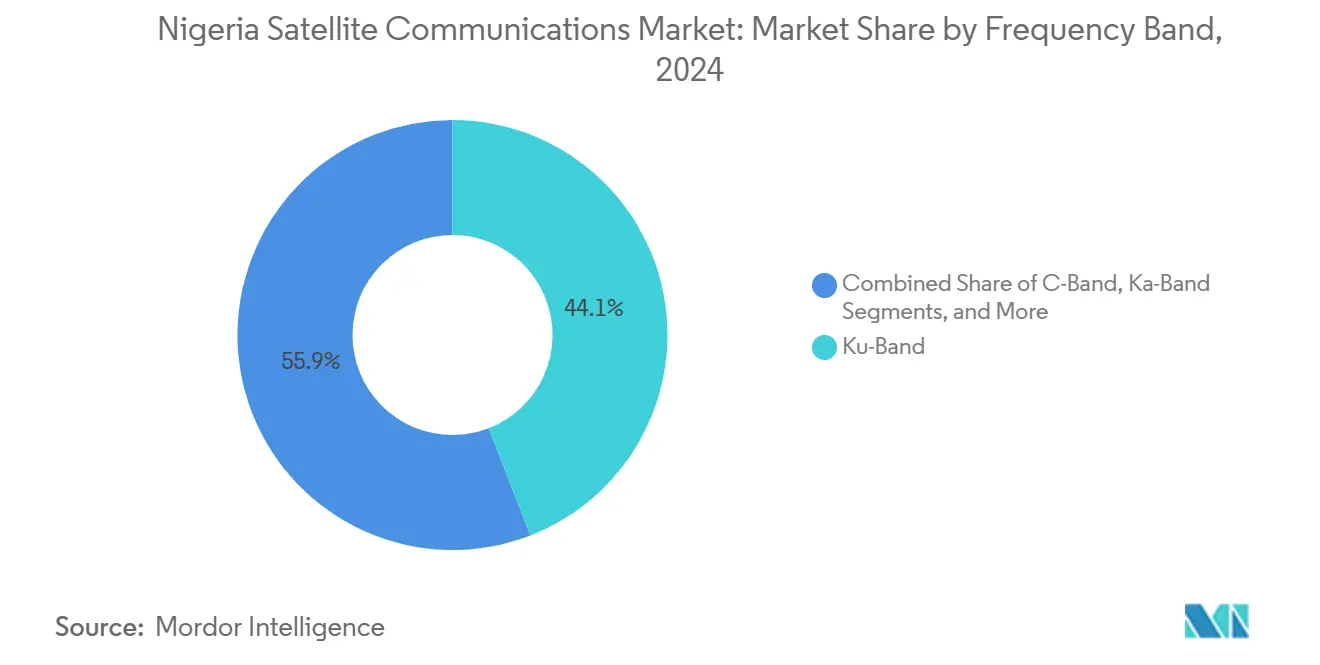

- Nach Frequenzband entfiel auf das Ku-Band ein Anteil von 44,10 % am Nigeria-Satellitenkommunikationsmarkt im Jahr 2024, während das Ka-Band bis 2030 voraussichtlich mit einer CAGR von 7,95 % wächst.

- Nach Endnutzer entfielen auf Verbraucher-Breitband/SOHO-Nutzer 36,80 % im Jahr 2024, während das Verteidigungs- und Regierungssegment bis 2030 voraussichtlich mit einer CAGR von 8,65 % wächst.

Nigeria-Satellitenkommunikationsmarkt – Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationaler Breitbandplan und NigComSat-Expansion | +1.2% | National, mit Priorität in Nordmittel-Nigeria (FCT Abuja-Hub) und dem ländlichen Nordosten/Nordwesten | Mittelfristig (2–4 Jahre) |

| Anstieg des OTT/Video-Datenverkehrs in ländlichen Gebieten | +0.9% | National, konzentriert im Südwesten (Lagos, Oyo) und Südsüden (Rivers, Delta), mit urbanem Überschwappen in ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Verteidigungs- und Offshore-Öl-Gas-Konnektivität | +1.5% | Nordosten (Konfliktgebiete Borno, Yobe, Adamawa), Südsüden (Niger-Delta Offshore), maritime Region des Golfs von Guinea | Langfristig (≥ 4 Jahre) |

| Ländliche Telefonie über den Universal Service Provision Fund | +0.8% | National, Schwerpunkt auf Tier-4- und Tier-5-Bundesstaaten (Adamawa, Ebonyi, Gombe, Jigawa, Katsina, Kebbi, Taraba, Yobe, Zamfara) | Mittelfristig (2–4 Jahre) |

| Backhaul-Bedarf für Fintech/Agency-Banking | +0.7% | National, urbane und ländliche Korridore im Südwesten und Südosten (Anambra, Imo, Enugu – Agency-Banking-Hubs) | Kurzfristig (≤ 2 Jahre) |

| Drohnenbasierte Präzisionslandwirtschafts-Verbindungen | +0.4% | Nordmittel-Nigeria (Middle-Belt-Anbauzonen), Nordwesten (Kaduna, Kano – kommerzielle Landwirtschaft) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationaler Breitbandplan und NigComSat-Expansion

Der Breitband-Fahrplan 2020–2025 zielt auf eine Bevölkerungsabdeckung von 90 % ab; die Durchdringungsrate lag jedoch im März 2024 bei 43,53 %, was eine Lücke von 46,47 Prozentpunkten hinterlässt, die die Satellitentechnologie in glasfaserdefizitären Regionen schließen kann. [1]Nigerianische Kommunikationskommission, "Verordnungen zur Dienstqualität," ncc.gov.ng NigComSats Vereinbarung vom Januar 2025 mit Eutelsat zur Verteilung von OneWeb-Kapazitäten sowie der Hotspot-Netzwerk-Deal vom Juli 2024 zur Anbindung ländlicher Gemeinden positionieren die Behörde vom Einzelorbit-Betreiber zum hybriden LEO-GEO-Anbieter. [2]NigComSat, "Ankündigung der NigComSat- und Eutelsat-Partnerschaft," nigcomsat.gov.ng Eine im Juni 2024 geschlossene Partnerschaft mit Infratel Africa zum Bau von 100 Ka-Band-Hubs erhöht die Ausgaben für Bodenausrüstung im Vorfeld und beschleunigt den Nigeria-Satellitenkommunikationsmarkt über traditionelle GEO-Dienste hinaus. Das Ausführungsrisiko bleibt bestehen, da NigComSat zwei verzögerte Satelliten starten muss, um keine Frequenzpositionen der Internationalen Fernmeldeunion (ITU) zu verlieren. Neue Qualitäts-der-Dienstleistung-Vorschriften verhängen Geldbußen von 5 Millionen NGN zuzüglich täglicher Strafen von 500.000 NGN bei Nichteinhaltung, was den operativen Einsatz für alle Lizenznehmer erhöht.

Nachfrage nach Verteidigungs- und Offshore-Öl-Gas-Konnektivität

Die staatliche Genehmigung vom Mai 2025 für vier Überwachungssatelliten und der Kapazitätsteilungsvertrag zwischen NigComSat und der Armee aus dem Jahr 2024 lenken die Beschaffung in Richtung souveräner, verteidigungsgerechter Bandbreite. Offshore demonstriert Shells Pilotprojekt mit Globalstar und Identec auf neun Schiffen die Bereitschaft von Ölkonzernen, Premiumpreise für Niedriglatenzvverbindungen zu zahlen, die Mobilfunk-Totzonen vermeiden. Es wird erwartet, dass die Anzahl der Öl- und Gas-IoT-Endpunkte steigen wird – eine Entwicklung, die hochmargige Unternehmenserlöse in den Nigeria-Satellitenkommunikationsmarkt kanalisiert. Gemeinsam sichern Verteidigungs- und Energiekunden mehrjährige Verträge ab, die Betreiber gegen Schwankungen bei den Verbraucherpreisen absichern.

Anstieg des OTT/Video-Datenverkehrs in ländlichen Gebieten

Der Start von Intelsats CellBackhaul Nigeria im Oktober 2024 in Lagos und die Integration von Starlink-Backhaul durch Africa Mobile Networks verdeutlichen einen Wandel: Satellit ist nunmehr die bevorzugte Lösung für die Erweiterung ländlicher Mobilfunkstandorte. Laut der Internationalen Fernmeldeunion (ITU) wird die Anzahl der weltweiten Satellitennutzer bis 2030 voraussichtlich auf 500 Millionen ansteigen und damit Teleausbildung, E-Health und Live-Streaming-Dienste unterstützen, die den ländlichen Videodatenverkehr erheblich verstärken werden. [3]Internationale Fernmeldeunion, "Stand des Breitbands 2024," itu.int

Backhaul-Bedarf für Fintech und Agency-Banking

Agency-Banking-Standorte in Anambra, Imo und Enugu sind für Point-of-Sale-Transaktionen auf eine stets verfügbare Konnektivität angewiesen, dennoch kommt es wiederholt zu terrestrischen Ausfällen. Starlink-Terminals und Ka-Band-VSAT-Verbindungen ermöglichen es Fintech-Anbietern, Transaktionen innerhalb regulatorischer Abrechnungsfristen abzuwickeln und fehlgeschlagene Zahlungen zu minimieren, die das Vertrauen untergraben. USPF-Subventionen senken das Bereitstellungsrisiko in Tier-3- und Tier-4-Bundesstaaten weiter, erweitern die digitale finanzielle Inklusion und vergrößern stetig den Nigeria-Satellitenkommunikationsmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Einfuhrzölle auf VSAT/Gateways | -0.9% | National, besonders ausgeprägt in Tier 1 (Lagos) und Tier 2 (FCT Abuja, Kaduna, Kano, Rivers) aufgrund höherer Spektrumgebühren | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Frequenzzuweisung und regulatorische Engpässe | -0.6% | National, NCC-Lizenzierung auf Bundesebene und ITU-Koordinierung | Mittelfristig (2–4 Jahre) |

| Unzuverlässigkeit des Stromnetzes erhöht Betriebskosten | -1.1% | National, am gravierendsten im Nordosten (Borno, Yobe) und in ländlichen Tier-4-/Tier-5-Bundesstaaten mit weniger als 60 % Netzabdeckung | Langfristig (≥ 4 Jahre) |

| Sabotagerisiko an Gateways in Konfliktgebieten | -0.4% | Nordosten (Borno, Yobe, Adamawa), Ausweitung auf den Nordwesten (Zamfara, Katsina, Sokoto) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Einfuhrzölle auf VSAT/Gateways

Daten der Welthandelsorganisation zeigen, dass Nigerias durchschnittlicher Zolltarif auf Nicht-Agrar-Importe bei 49,6 % liegt, was die Landekosten für Ka-Band-Hubs und VSAT-Terminals für kleinere Anbieter unberechenbar und oft nicht realisierbar macht. Der nigerianische Zolldienst klassifiziert Satellitengeräte unter mehreren HS-Codes, von denen einige zweistellige Zölle anziehen, was die Margen bei ländlichen Bereitstellungen beeinträchtigt. NCC-Spektrumgebühren erhöhen den Druck weiter: Eine nationale Ka-Band-Lizenz kostet jährlich über 50 Millionen NGN für 500 MHz. Überarbeitete Typzulassungsregeln schreiben nun vor, dass physische Muster innerhalb von 60 Tagen eingereicht werden müssen, da Anträge andernfalls verfallen, was die Logistikkosten für Anbieter erhöht. Gemeinsam verlangsamen diese Faktoren die Hardwareerneuerungszyklen und dämpfen das kurzfristige Wachstum im Nigeria-Satellitenkommunikationsmarkt.

Unzuverlässigkeit des Stromnetzes erhöht Betriebskosten

Nigeria liefert den Endnutzern nur 5 GW, bei einer installierten Kapazität von 14–16 GW, und zwingt Betreiber dazu, an jedem Teleport und VSAT-Hub Dieselgeneratoren oder Solar-Batterie-Hybridsysteme zu betreiben. Die Weltbank schätzt die Kosten von Netzausfällen auf etwa 2 % des BIP pro Jahr – eine Belastung, die sich in hohen Betriebskosten für Satellitennetze niederschlägt, die 99,9 % Verfügbarkeit gemäß Service-Level-Agreements einhalten müssen. Das Stromgesetz von 2023 dezentralisiert die Regulierung, was mehrstaatliche Genehmigungsverfahren verkompliziert und den Compliance-Aufwand erhöht. Betreiber wie EtinPower bündeln Solarenergie mit Satellitenverbindungen, um Ausfälle abzumildern, jedoch erhöht die Prämie die Gesamtbetriebskosten um bis zu 30 % im Vergleich zu Märkten mit stabilen Stromnetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienste bleiben dominant, während Bodenausrüstung an Fahrt gewinnt

Dienste machten 61,40 % des Werts im Jahr 2024 aus, bedingt durch wiederkehrende mobile und feste Satellitenverträge. Die Bodenausrüstung soll jedoch innerhalb des Prognosezeitraums mit einer CAGR von 7,19 % wachsen und damit den gesamten Nigeria-Satellitenkommunikationsmarkt übertreffen. Dieser Anstieg spiegelt 100 geplante Ka-Band-Hub-Standorte im Rahmen des NigComSat-Infratel-Ausbaus sowie weitverbreitete LEO-Terminal-Bereitstellungen für OneWeb und Starlink wider. Gateway-Cluster rund um Lagos, Abuja und Port Harcourt ermöglichen es Betreibern, Datenverkehr auf Unterseekabel auszulagern und Satelliten-Hop-Kosten zu senken. Die VSAT-Nutzung in Tier-4- und Tier-5-Bundesstaaten profitiert von niedrigeren Spektrumgebühren von 300.000 NGN pro MHz sowie USPF-Unterstützung, was die ländliche Reichweite vergrößert. Aufgerüstete Netzwerkbetriebszentren setzen softwaredefinierte Vernetzung ein, die dynamisch über GEO-, MEO- und LEO-Kapazitäten routen kann – eine Fähigkeit, die älteren Netzwerkbetriebszentren fehlt.

Zwischen 2024 und 2026 tätigen Unternehmen vorab vorgezogene Gerätekäufe und bereiten damit die Bühne für Diensteerlöswachstum im späteren Jahrzehnt. Während Satelliten-Nachrichtenübertragungsfahrzeuge eine entscheidende Rolle bei der Berichterstattung aus Konfliktgebieten spielen, generieren sie nur bescheidene inkrementelle Einnahmen. Mit der Einführung der Entwurfs-Regelungen für kommerzielle Satelliten, die möglicherweise lokale Inhaltsquoten für die Gerätebeschaffung vorschreiben, prüfen internationale Lieferanten potenzielle Joint Ventures mit nigerianischen Integratoren.

Nach Technologietyp: LEO-Konstellationen stören die VSAT-Vormachtstellung

VSAT-Lösungen machten 38,90 % der Ausgaben im Jahr 2024 aus, hauptsächlich getrieben durch langjährige Ku-Band- und C-Band-Unternehmensverträge. Die Anzahl der LEO-Abonnenten wächst jedoch mit einer CAGR von 8,11 %, angetrieben durch Starlinks 65.564 Abonnenten und neue OneWeb-Unternehmenstests. Hochdurchsatz-Satelliten wie Avantis HYLAS-4 und Yahsats bevorstehende AY4/AY5 erweitern die Ka-Band-Kapazität über Westafrika und positionieren GEO-Betreiber dazu, Backhaul mit verwalteter Cybersicherheit und Qualitäts-der-Dienstleistung-Garantien zu bündeln. SES's O3b mPOWER bringt mittelorbit-optimierte Konnektivität für Trunking und 5G-Backhaul und fügt dem Dienstportfolio eine mittlere Latenzstufe hinzu.

Das Direktempfangs-Rundfunk (DTH) hat einen Sättigungspunkt erreicht, wobei MultiChoices Preiserhöhungen darauf abzielen, die Inhaltsinflation zu bewältigen, anstatt das Abonnentenwachstum zu steigern. In diesem Kontext wechseln traditionelle VSAT-Anbieter zu hybriden LEO-GEO-Paketen und betonen verwaltete Dienste, Cybersicherheit sowie qualitätsgesicherte Service-Level-Agreements, um ihre Margen gegen den Wettbewerb durch reine LEO-Angebote zu schützen. Infolgedessen wird erwartet, dass die nigerianische Satellitenkommunikationsbranche eine technologische Diversifizierung anstelle einer vollständigen Ablösung erlebt.

Nach Plattform: Maritime Konnektivität gewinnt an Dynamik

Landinstallationen machen nach wie vor 51,30 % des Nigeria-Satellitenkommunikationsmarkts im Jahr 2024 aus und bedienen Verbraucher-Breitband, Unternehmensverbindungen und zellulares Backhaul. Die maritime Nachfrage soll jedoch mit einer CAGR von 7,25 % expandieren, da Offshore-Betreiber Bohrinsel-zu-Land-Telemetrie, Internet für die Besatzungswohlfahrt und Umweltüberwachung aufrüsten. Schiffsgebundene M2M-Verbindungen unterstützen auch die Einhaltung regulatorischer Vorgaben und Kraftstoffeffizienzanalysen, was den ARPU im maritimen Bereich deutlich höher macht als bei landgestützten Verbraucherpaketen.

Tragbare Terminals bedienen Katastrophenschutz und Feldberichterstattung, während Luftverbindungen aufgrund der Kosten für luftfahrtzertifizierte Hardware und regulatorischer Trägheit bei der Inflight-Konnektivität eine Nischenrolle spielen. Die von der NCC 2024 vereinfachten GMPCS-Regelungen senken die Markteintrittsbarrieren für maritime und aeronautische Dienste und verlocken ausländische Betreiber, Gateways zu lokalisieren oder nigerianische Tochtergesellschaften zu gründen.

Nach Frequenzband: Ka-Band steigt auf, während Ku-Band stagniert

Das Ku-Band hielt im Jahr 2024 einen Anteil von 44,10 %, gestützt durch etablierte DTH- und Unternehmens-VSAT-Netze. Das Ka-Band soll jedoch mit einer CAGR von 7,95 % wachsen, beflügelt durch die Kapazität von NigComSat-1R und neue AY4/AY5-Satelliten, die einen höheren Durchsatz pro Megahertz bieten. Ka-Band-Spotbeams maximieren die Frequenzwiederverwendung in dicht besiedelten städtischen Märkten und ermöglichen wettbewerbsfähige Preise für Hochgeschwindigkeitsverbindungen. Das C-Band bleibt die Rückfalloption für Regenblend-Resilienz, insbesondere in maritimen und staatlichen Anwendungen. Nigerias Einführung von 6 GHz für Wi-Fi 6E kann zu Nachbarbandinterferenzen führen und einige Betreiber dazu veranlassen, Feeder-Verbindungen auf Q/V-Band-Versuche umzustellen.

In Lagos und Abuja lenken Spektrumgebühren Betreiber in Richtung höherfrequenter Bereitstellungen. Dieser Trend drängt sie dazu, Ka-Band und künftig Millimeterwellen-Backhaul in diesen Tier-1-Städten zu bevorzugen. In ländlichen Tier-5-Bundesstaaten bleibt das Ku-Band hingegen die bevorzugte Wahl, dank seiner erschwinglichen Terminalpreise und breiteren Abdeckung. Infolgedessen setzen Betreiber auf Dual-Band-Strategien und nutzen weiterhin das Ku-Band für seine große Reichweite, während sie gleichzeitig auf Ka-Band umsteigen, um die Kapazität zu erhöhen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Verteidigung und Regierung überholen Verbraucher-Breitband

Verbraucher und SOHO-Nutzer machten 36,80 % des Umsatzes im Jahr 2024 aus, getrieben durch die rasche Übernahme von Starlink und periurbanen Festfunkzugang. Dennoch sollen Verteidigungs- und Regierungsausgaben mit einer CAGR von 8,65 % wachsen und die Nachfragemuster im Nigeria-Satellitenkommunikationsmarkt neu gestalten. Die Abhängigkeit der Weltraumverwaltung für Verteidigung von NigeriaSat-2 und NigeriaSat-X für Terrorismusbekämpfungsaufgaben unterstreicht eine anhaltende Präferenz für souveräne, verschlüsselte Kapazität.

Transport- und Logistikunternehmen setzen Satelliten-IoT für die Frachtübersicht entlang der Lagos-Kano-Routen ein, während Medienorganisationen auf Satelliten-Nachrichtenübertragung bei Wahlen und Notfällen angewiesen sind. Die Landwirtschaft, unterstützt durch NASRDAs CropWatch, nutzt Satellitenbilder für Ertragsschätzungen und Dürrewarnsysteme, obwohl die Volumina bescheiden bleiben. Die Bildungs- und Gesundheitssegmente weisen latente Nachfrage auf, die freigesetzt werden könnte, sobald erschwingliche Mikro-VSAT-Kits verfügbar werden.

Geografische Analyse

Eine Mischung aus hochdichten Städten und riesigen, unterversorgten ländlichen Gebieten charakterisiert Nordnigeria. Im Nordwesten treiben Kano und Kaduna Unternehmensverträge voran, während Jigawa, Kebbi und Zamfara aufgrund niedrigerer Spektrumgebühren auf subventionierte VSAT-Bereitstellungen angewiesen sind. Sicherheitsbedrohungen in Zamfara und Katsina erhöhen den Wertbeitrag von LEO-Backhaul für Regierungs- und Nichtregierungsorganisations-Kommunikation. Regenfalldefizite von 64 % unter dem Normalniveau Anfang 2024 unterstreichen die Bedeutung von Satellitenbildern für landwirtschaftliche Frühwarnungen.

Nordöstliche Bundesstaaten wie Borno und Yobe sind das Epizentrum der verteidigungsorientierten Nachfrage. Die staatliche Genehmigung für vier neue Satelliten unterstützt 24/7-Aufklärung und macht die Region zur Priorität für sichere Gateway-Standorte, die Sabotage und anderen Bedrohungen standhalten können. Über Grenzen geschmuggelte Starlink-Geräte lösten Forderungen nach Geofencing aus, was potenziell Verbraucherdienstgebiete einschränkt, aber die Unternehmensnachfrage nach kontrollierten Netzwerken vertieft.

Nordmittel-Nigeria, verankert in Abuja, beherbergt den Hauptsitz von NigComSat und NASRDA sowie erstklassige Teleport-Standorte. Projekt 774 zielt darauf ab, jedes Sekretariat der lokalen Regierung über Satelliten-Backhaul zu verbinden und die administrative Digitalisierung auf Benue und Niger auszudehnen. Spektrummanagement- und Politikentscheidungen aus Abuja steuern direkt die landesweite Kapazitätszuweisung. Der Südwesten, angeführt von Lagos, kombiniert dichte Glasfaser mit Satelliten-Redundanz. Intelsats CellBackhaul-Dienst und MainOs 2Africa-Seekabelanschluss verdeutlichen ein hybrides Modell, bei dem terrestrische und Satellitenverbindungen koexistieren. USPF-Subventionen treiben satellitengestützten Festfunkzugang in periurbane Gebiete von Ogun und Ondo vor, wo Glasfaser hinter der Nachfrage zurückbleibt.

Südöstliche Fintech-Korridore sind für die Betriebszeit des Agency-Bankings auf Satellit angewiesen. Tier-3-Spektrumgebühren halten die Kapazität für kleine und mittlere Unternehmen erschwinglich. Unterdessen beflügelt der Offshore-Sektor im Niger-Delta im Südsüden das maritime Wachstum; Shells Globalstar-Pilotprojekt demonstriert Schiffstelemetrie-Anwendungsfälle, die skalieren werden, wenn die Öl- und Gas-IoT-Endpunkte bis 2028 weltweit 19 Millionen erreichen.

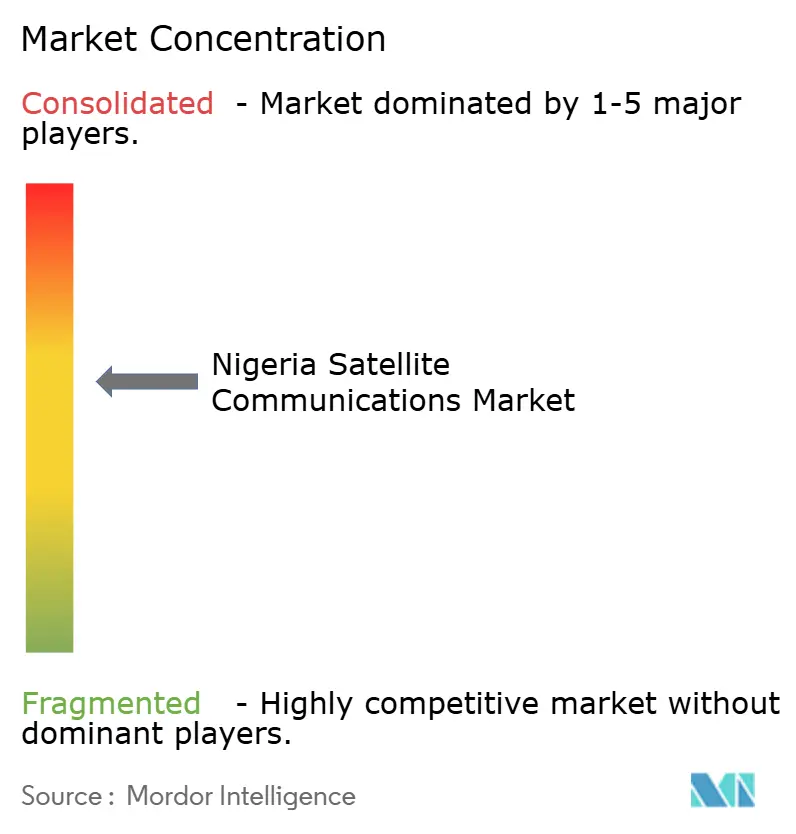

Wettbewerbslandschaft

Nigerias Satellitenkommunikationsmarkt ist äußerst wettbewerbsintensiv, wobei NigComSat, Starlink und Eutelsat-OneWeb 45 % des Umsatzes kontrollieren und Preis- und Dienststandards setzen, trotz der Präsenz kleinerer VSAT-Wiederverkäufer. Der Markt funktioniert wie eine Rangliste, in der große Akteure Kapazitätsmietverträge dominieren, während regionale Spezialisten auf Nischen wie Satelliten-Nachrichtenübertragung und Präzisionslandwirtschaft abzielen.

NigComSats Deal mit Eutelsat integriert OneWebs Niedriglatenzvverbindungen mit seiner geostationären Bandbreite, um Unternehmenskunden zu halten. Verzögerungen beim Raumfahrzeugbau riskieren jedoch den Verlust zweier ITU-Orbitalschlitze und damit potenziell die Abtretung von Frequenzrechten an Wettbewerber. Starlink erlangte bis zum 3. Quartal 2024 mit 65.564 Abonnenten in weniger als zwei Jahren den Status des zweitgrößten Internet-Service-Providers Nigerias. Trotz der Reaktionen auf eine Gebührenerhöhung im Oktober 2024 von 38.000 NGN auf 75.000 NGN bleibt die Nachfrage nach 200 Mbit/s-Geschwindigkeiten stark. Die Nigerianische Kommunikationskommission hat die Dienstqualitäts- und Geräteregistrierungsregeln verschärft und damit die Compliance-Kosten für Betreiber erhöht.

Mobilfunkanbieter expandieren in den Satellitenbereich. MTN Nigeria erneuerte seine 800-MHz-Lizenz bis 2034 und kooperierte mit Omnispace, um nicht-terrestrisches 5G zu testen. Intelsat startete CellBackhaul in Lagos, um die Kosten für ländliche Mikrowellenverbindungen zu senken, während SES seine O3b-mPOWER-Flotte erweitert, um den regionalen Bandbreitenbedarf zu decken. Startups wie EtinPower bündeln Solar-Mini-Netzwerke mit Satellitenkonnektivität und sprechen damit Unternehmen an, die Alternativen zu Diesel und Netzausfällen suchen. Diese Entwicklungen fördern den Wettbewerb und verbessern die Dienstvielfalt sowie die Netzzuverlässigkeit für nigerianische Unternehmen und Haushalte.

Nigeria-Satellitenkommunikationsbranche – Führende Unternehmen

Nigerian Communications Satellite Ltd. (NigComSat)

Galaxy Backbone Plc

Globacom Ltd.

Gilat Satellite Networks Ltd.

Eutelsat Group (OneWeb)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NASRDA und Chinas Galaxy Space einigen sich auf direkte Satellitendienste für Endgeräte, einschließlich gemeinsamer Forschung und Entwicklung sowie CubeSat-Produktion.

- Januar 2025: Eutelsat und NigComSat unterzeichnen eine mehrjährige LEO-Kapazitätspartnerschaft zur landesweiten Ausweitung der Hochgeschwindigkeitskonnektivität.

- Januar 2025: MTN Nigeria sichert eine 10-jährige 800-MHz-Lizenzerneuerung und stimmt beide Kanaltermine auf Dezember 2034 ab.

- Oktober 2024: Intelsat startet CellBackhaul Nigeria in Lagos zur Unterstützung der ländlichen Expansion von Mobilfunknetzbetreibern.

Nigeria-Satellitenkommunikationsmarkt-Berichtsumfang

Der Nigeria-Satellitenkommunikationsmarkt-Bericht ist segmentiert nach Typ (Bodenausrüstung [Gateway, Very Small Aperture Terminal (VSAT), Netzwerkbetriebszentrum (NOC), Satelliten-Nachrichtenübertragung (SNG)], Dienste [Mobile Satellite Services (MSS), Fixed Satellite Services (FSS), Erdbeobachtungsdienste]), Technologietyp (Very Small Aperture Terminal (VSAT), High-Throughput-Satelliten (HTS), Niedrigerd-Orbit-(LEO-)Konstellationen, Mittelerd-Orbit-(MEO-)Konstellationen, Direktempfangs-Rundfunk (DTH)), Plattform (Tragbar, Land, Maritim, Luftgestützt), Frequenzband (C-Band, Ku-Band, Ka-Band, Andere Bänder) und Endnutzer-Vertikale (Verbraucher-Breitband/SOHO-Nutzer, Verteidigung und Regierung, Transport und Logistik, Medien und Unterhaltung, Landwirtschaft und Andere Endnutzer-Vertikalen). Die Marktprognosen werden in Wert (USD) angegeben.

| Bodenausrüstung | Gateway |

| Very Small Aperture Terminal (VSAT) | |

| Netzwerkbetriebszentrum (NOC) | |

| Satelliten-Nachrichtenübertragung (SNG) | |

| Dienste | Mobile Satellite Services (MSS) |

| Fixed Satellite Services (FSS) | |

| Erdbeobachtungsdienste |

| Very Small Aperture Terminal (VSAT) |

| High-Throughput-Satelliten (HTS) |

| Niedrigerd-Orbit-(LEO-)Konstellationen |

| Mittelerd-Orbit-(MEO-)Konstellationen |

| Direktempfangs-Rundfunk (DTH) |

| Tragbar |

| Land |

| Maritim |

| Luftgestützt |

| C-Band |

| Ku-Band |

| Ka-Band |

| Andere Bänder (L, S, X, Q/V usw.) |

| Verbraucher-Breitband/SOHO-Nutzer |

| Verteidigung und Regierung |

| Transport und Logistik |

| Medien und Unterhaltung |

| Landwirtschaft |

| Andere Endnutzer-Vertikalen (Bildung, Gesundheitswesen usw.) |

| Nach Typ | Bodenausrüstung | Gateway |

| Very Small Aperture Terminal (VSAT) | ||

| Netzwerkbetriebszentrum (NOC) | ||

| Satelliten-Nachrichtenübertragung (SNG) | ||

| Dienste | Mobile Satellite Services (MSS) | |

| Fixed Satellite Services (FSS) | ||

| Erdbeobachtungsdienste | ||

| Nach Technologietyp | Very Small Aperture Terminal (VSAT) | |

| High-Throughput-Satelliten (HTS) | ||

| Niedrigerd-Orbit-(LEO-)Konstellationen | ||

| Mittelerd-Orbit-(MEO-)Konstellationen | ||

| Direktempfangs-Rundfunk (DTH) | ||

| Nach Plattform | Tragbar | |

| Land | ||

| Maritim | ||

| Luftgestützt | ||

| Nach Frequenzband | C-Band | |

| Ku-Band | ||

| Ka-Band | ||

| Andere Bänder (L, S, X, Q/V usw.) | ||

| Nach Endnutzer-Vertikale | Verbraucher-Breitband/SOHO-Nutzer | |

| Verteidigung und Regierung | ||

| Transport und Logistik | ||

| Medien und Unterhaltung | ||

| Landwirtschaft | ||

| Andere Endnutzer-Vertikalen (Bildung, Gesundheitswesen usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nigeria-Satellitenkommunikationsmarkt im Jahr 2025?

Die Größe des Nigeria-Satellitenkommunikationsmarkts beträgt im Jahr 2025 1,51 Milliarden USD und soll bis 2030 auf 2,05 Milliarden USD anwachsen.

Was treibt die schnelle Einführung von LEO-Diensten voran?

LEO-Konstellationen bieten eine Latenz von unter 100 ms und einen schnelleren Durchsatz als herkömmliche geostationäre Verbindungen, was sie für ländliches Breitband, zellulares Backhaul und Offshore-Anwendungen attraktiv macht.

Welches Segment wächst am schnellsten?

Bodenausrüstung soll eine CAGR von 7,19 % verzeichnen, da Betreiber Ka-Band-Gateways, VSAT-Terminals und LEO-Tracking-Antennen einsetzen.

Warum erhöhen Verteidigungs- und Regierungsnutzer ihre Ausgaben?

Vier neue Überwachungssatelliten und mehrjährige Kapazitätsmietverträge für Grenzüberwachung und Terrorismusbekämpfung haben die Verteidigungsnachfrage gesteigert und führen bis 2030 zu einer CAGR von 8,65 %.

Wie wirken sich Zölle auf die Kosten für Satellitenausrüstung aus?

Durchschnittliche angewandte Einfuhrzölle von 49,6 % auf Nicht-Agrar-Güter erhöhen die Landekosten für VSAT- und Gateway-Hardware erheblich und behindern den Ausbau in preissensitiven Regionen.

Seite zuletzt aktualisiert am: