Indien Heimeinrichtungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

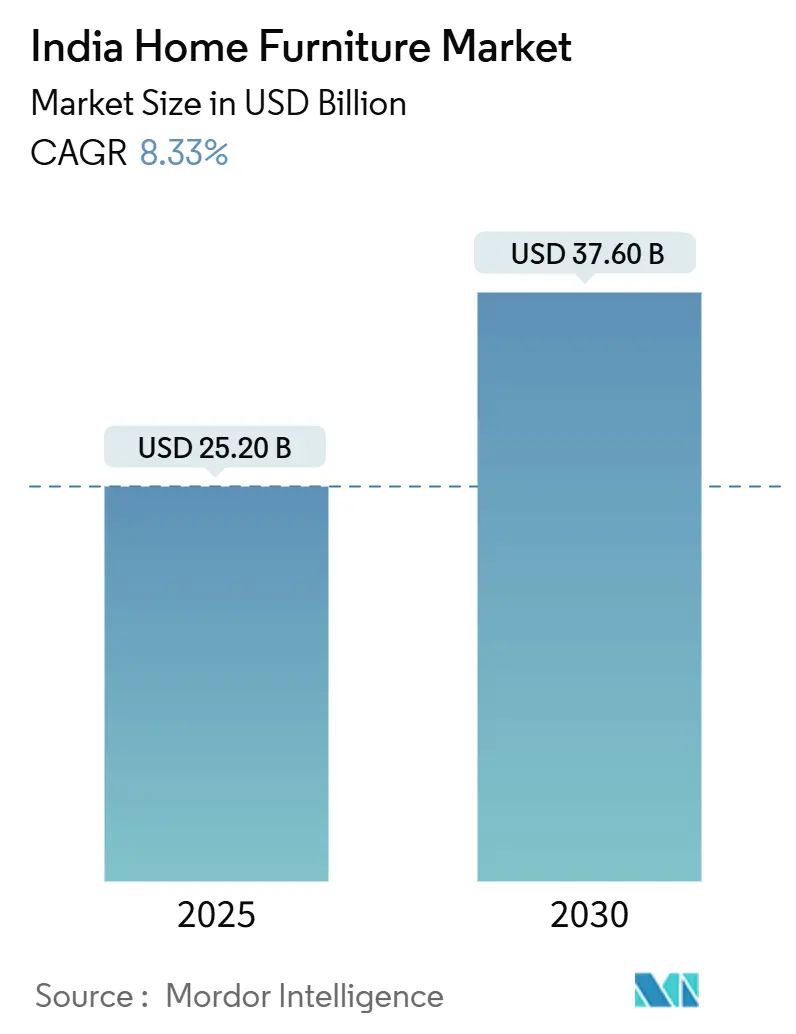

| Marktgröße (2025) | 25.20 Milliarden US-Dollar |

| Marktgröße (2030) | 37.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.33% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Indien Heimeinrichtungsmarkt Analyse von Mordor Intelligenz

Die Größe des Indien Heimeinrichtungsmarktes wird auf USD 25,20 Milliarden In 2025 geschätzt und soll USD 37,60 Milliarden bis 2030 erreichen, mit einer CAGR von 8,33% während des Prognosezeitraums (2025-2030). Beschleuniger umfassen das Produktion Linked Incentive-Programm der Regierung, den stetigen Anstieg urbaner Haushalte und die millennial Nachfrage nach markenbezogener modularer Einrichtung[1]Press Information Bureau, `PLI scheme incentivizes domestic Herstellung,` pib.gov.In . Schlafzimmermöbel bleiben das Kernsegment, da platzsparende Stauraumbetten und Schiebeschränke zu schrumpfenden Wohnungsgrundrissen passen. Fachgeschäfte sichern weiterhin die meisten Umsätze, dennoch erweitert das Web-Zu-Store-Modell den Zugang In Tier-2- und Tier-3-Städten. Materialwahlentscheidungen verschieben sich, da kostenbewusste Käufer Polymer-Mischungen abwägen, während Prämie-Kunden zertifiziertes nachhaltiges Holz belohnen.

Indien Heimeinrichtungsmarkt Trends und Einsichten

Treiber Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kompakte Wohnungseinrichtung In Metropolen | +2.5% | Nördliche & Westliche Metropolen | Mittelfristig (2-4 Jahre) |

| Omni-Channel- Strategien erweitern Reichweite | +1.8% | National | Kurzfristig (≤ 2 Jahre) |

| Individualisierte, maßgeschneiderte Nachfrage | +1.2% | Urbaner Norden & Süden | Mittelfristig (2-4 Jahre) |

| Millennials' Präferenz für Möbelmiete | +0.8% | Metropolen bundesweit | Langfristig (≥ 4 Jahre) |

| `Make In Indien` und lokale Beschaffung fördern | +1.5% | Produktionszentren Süden & Westen | Langfristig (≥ 4 Jahre) |

| Anstieg umweltfreundlicher, nachhaltiger Materialien | +1.0% | Urbane Zentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kompakte Wohnungseinrichtung in Metropolen

Die durchschnittlichen Einheitsgrößen In Mumbai, Delhi und Bengaluru sind auf 600-800 m² gefallen, ungefähr die Hälfte der Grundfläche herkömmlicher Wohnungen. Familien priorisieren daher Möbel, die Schlaf-, Stauraum- und sogar Arbeitszonen In einem Modul komprimieren, was die Nachfrage nach Hydraulik-Aufzug-Betten, Klappschreibtischen und ineinander verschachtelbaren Tischen antreibt. Schlafzimmerprodukte haben mit integrierten USB-Lade-Kopfteilen und Unterseitenschränken reagiert, die jeden Kubikzentimeter maximieren. Anbieter, die diese kompakten Sets liefern können, gewinnen Regalplatz sowohl In Fachgeschäften als auch bei schnellen online-Portalen. Die Urbanisierung wird voraussichtlich von 35% In 2025 auf 50% bis 2050 steigen, was sicherstellt, dass solche multifunktionalen SKUs eine Haupteinnahmequelle für organisierte Marken bleiben.

Omni-Channel-Strategien erweitern Reichweite

Pepperfry zeigt, dass physische Studios, inzwischen 175 stark, digitale Conversions mehr als verdoppeln können, sobald Käufer Stoff und Oberfläche persönlich testen. Godrej Interio'S Einführung von 104 Geschäften im GJ25 unterstreicht den Wert taktiler Interaktion, während die Mobil App Nutzern das Scannen von QR-Codes ermöglicht, um Oberflächen zu Hause zu visualisieren. IKEA bietet unterdessen Click-Und-Collect-Schalter In Einkaufszentren an, um Lieferzeiten zu verkürzen und den Kundenverkehr ohne Große Grundflächen zu steigern. Die Strategie zahlt sich am schnellsten In Tier-2- und Tier-3-Märkten aus, wo eigenständiger e-Handel einst mit Last-Mile-Kosten kämpfte. Infolgedessen wächst online-Umsatz weiterhin mit 13,91% CAGR, während physische Geschäfte das Verbrauchervertrauen bewahren und einen komplementären-nicht kannibalisierenden-Skalierungsweg bestätigen.

Individualisierung und Nachfrage nach Maßanfertigung

Die verfügbaren Einkommen stiegen 2024 um 7,3% im urbanen Indien und eröffneten die Bereitschaft, Aufpreise für personalisierte Layouts und Farbgebungen zu zahlen. Livspace digitalisierte 4 Millionen SKUs In 3-D-Renderings, verkürzte Designzyklen von Wochen auf Tage und reduzierte kostspielige Nacharbeiten drastisch[2]Die Hindu BusinessLine, `Klein firms snap hoch VR opportunity,` thehindubusinessline.com. Virtuell-Wirklichkeit-Rundgänge steigern Abschlussraten weiter, da Kunden durch ihr zukünftiges Schlafzimmer `gehen` können, bevor sie zahlen. Maßanfertigung passt auch zu Nachhaltigkeitszielen: Da die Produktion erst nach Zahlung beginnt, sinkt die Verschwendung durch unverkaufte Bestände stark. Organisierte Akteure, die diese digitalen Konfiguratoren integrieren, verzeichnen höhere Margen und weniger Rücksendungen und fördern die 11,51% CAGR-Laufrate des Prämie-Segments.

Millennials' Präferenz für Möbelmiete

Vermögenswert-Licht Lebensstile haben Abonnements für Sofas, Betten und Homeoffice-Schreibtische zum Mainstream gemacht-besonders bei 25- bis 35-Jährigen, die oft wegen Jobs umziehen. Furlenco zielt darauf ab, 500.000 HäBenutzer einzurichten und bis 2027 INR 5000 Millionen (USD 57 Millionen) Umsatz zu erreichen, was auf Segmentreife hinweist[3]Indien Retailing Bureau, `Furlenco Zu furnish 5 lakh HäBenutzer,` indiaretailing.com. Rentomojos GJ24-Umsatz erreichte INR 1930 Millionen (USD 22,05 Millionen) mit einer Auslastung über 80%, was die Rentabilität bestätigt, sobald Reparatur- und Rücklogistikschleifen optimiert sind. Plattformen bündeln Umzugsservices In Jahrespläne und zementieren weitere Bindung bei Firmenversetzten. Obwohl EMI-basiertes Eigentum weiterhin Mittelklasse-Käufe dominiert, formt die Traktionskraft des Mietmodells Erwartungen In Richtung Flexibilität und null-Abschreibungs-Verpflichtungen um.

Hemmnisse Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Dominanz des unorganisierten Sektors | −1.5% | National | Langfristig (≥ 4 Jahre) |

| Ineffiziente Logistik & hohe Frachtkosten | −0.9% | Tier-2/3 & entlegene Gebiete | Mittelfristig (2-4 Jahre) |

| Geringe Durchdringung & Erschwinglichkeit außerhalb Metropolen | −1.2% | Osten & Norden kleinere Städte | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von importierten Rohstoffen | −0.8% | Produktions- zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz des unorganisierten Sektors

Ungefähr 90% des nationalen Volumens bewegen sich durch lokale Schreiner, was das Haushaltsvertrauen In Nachbarschaftshandwerker und lockerere Bargeldtransaktionsnormen widerspiegelt. Diese Fragmentierung unterdrückt Markenpreise und verkompliziert die Durchsetzung von Qualitäts- oder Sicherheitsstandards. Organisierte Einzelhändler absorbieren oft höhere GST-konforme Kostenstrukturen, was die finale Preislücke In ländlichen und halbstädtischen Zentren vergrößert. Dennoch hat GST begonnen, Einhaltung unter Straßenhandwerkstätten zu erzwingen und sie entweder zur Registrierung oder zur Zusammenarbeit mit Großen Einzelhändlern für Lieferungsstabilität zu bewegen. Marken, die auf Franchise- oder Shop-In-Shop-Formate setzen, sehen Potenzial, diese Handwerker In zertifizierte Installateure umzuwandeln und schrittweise die Qualität zu heben, ohne historische Loyalitäten zu verprellen.

Ineffiziente Logistik und hohe Frachtkosten

Möbelstücke belegen Große kubische Räume, erzielen jedoch Dünne Margen, sodass Frachtinflation die Rentabilität hart trifft. Der Versand In Tier-3-Städte kann 15-20% des Einzelhandelspreises versus 5-8% innerhalb von Metropolen absorbieren, laut urban Ladders Betriebsteam. Pepperfry kontert mit dunklen Lagerhäusern, die an seine Stadtstudios angeschlossen sind, und trimmt Last-Mile-Distanzen und Schadensrisiko. Regierungsgeführte Straßenkorridor-Upgrades werden Engpässe erleichtern, aber bis dahin beschränken viele online-Akteure sperrige SKUs In bestimmten PIN-Codes. Investitionen In Knock-Down- oder Flachpack-Maschinenbau sind daher ein Wettbewerbsmuss, reduzieren volumetrisches Gewicht und erlauben die Nutzung von Kuriernetzwerken statt teurer dedizierter Lastwagen.

Segmentanalyse

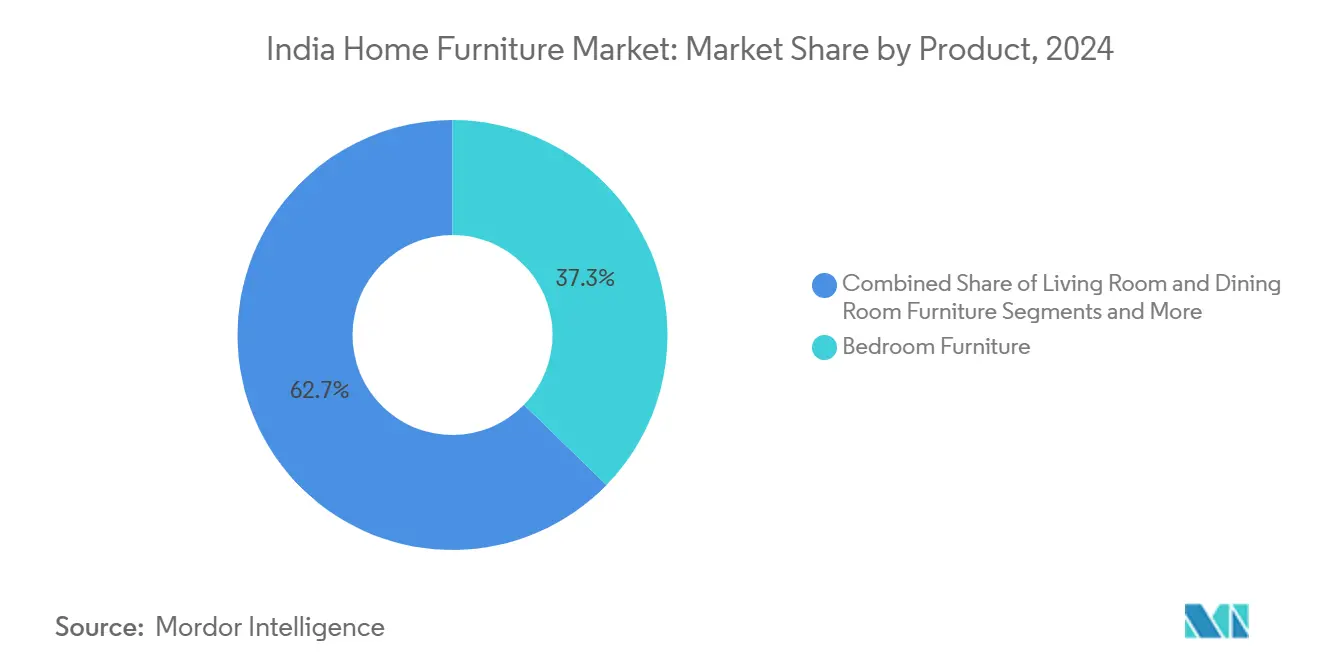

Nach Produkt: Schlafzimmermöbel festigen Führungsposition

2024 dominieren Schlafzimmermöbel Indiens Heimeinrichtungsmarkt mit 37,30% Anteil und expandieren mit 11,78% CAGR, da Entwickler Hauptschlafzimmergrößen reduzieren, um hohe Grundstückskosten auszugleichen. Bestseller-Produkte umfassen Hydraulik-Stauraumbetten, Schiebetürschränke und Klappfrisiertische. Das Segment zieht auch erhebliche F&e-Investitionen an-Die schlafen Company sammelte beispielsweise INR 4800 Millionen (USD 54,84 Millionen) In 2025, um smarte Gel-Schicht-Matratzen und Kopfteile mit sprachaktivierten Beleuchtung zu entwickeln. Wohnzimmermöbel bleiben substanziell, angeheizt durch offene Grundrisse, die koordinierte Käufe von Sofas, Medieneinheiten und Couchtischen antreiben. Essgruppen haben sich an kompaktes Wohnen angepasst, mit Bank-und-Hocker-Designs, die ordentlich unter Tische passen. Unterdessen prägt die aus der Pandemie geborene Homeoffice-Nachfrage weiterhin eine wachsende Nische für ergonomische Schreibtische und Arbeitsstühle, oft In Schlafzimmerräume integriert. Kinderorientierte Sicherheitsmerkmale wie abgerundete Ecken und Anti-Kipp-Gurte gewinnen auch Prominenz bei Kernfamilien.

Jenseits der Innenräume wachsen Außenmöbel, da Hochhaus-Balkone die Nachfrage nach wetterfesten Polymer-Korbgeflechts-Lounge-Sets inspirieren. Kleinere Segmente wie Badezimmerkommoden und Eingangsorganizer werden voraussichtlich schneller als der Marktdurchschnitt wachsen, da anspruchsvolle Käufer komplette Heimupgrades suchen. Lieferanten steigern auch Margen und Kundenloyalität durch Integration multifunktionaler Features-wie Ladehubs, versteckte Spiegel und verstellbare Regale-In einzelne SKUs, passend zum kompakten Wohnethos.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Material: Holz dominiert, Alternativen beschleunigen

Holz eroberte 62,60% des 2024-Wertes, unterstützt durch kulturelle Affinität für Teak und Sheesham In Prämie-Sets. Dennoch importierte Indien letztes Jahr USD 2,3 Milliarden Holz, da heimische Plantagen kaum die Hälfte der Nachfrage deckten. Steigende Rohholzpreise und der Mandatory Timber Standard 2025 haben Raum für Engineered Boards, Bambusveredelungen und recycelbare Polymer-Verbundwerkstoffe eröffnet. Nilkamals `e-Holz`-Sortiment mischt Kunststoff mit Reishülsen-Fasern und liefert ein termitensicheres, wasserresistentes Panel, das 35% leichter versendet wird und Frachtkosten senkt. FSC- oder PEFC-Zertifizierungen werden zu Hygienefaktoren In Metro-Showrooms und rechtfertigen 8-10% Preisaufschläge bei bewussten Verbrauchern.

Metallmöbel, einst auf institutionelle Schlafsäle beschränkt, weisen nun pulverbeschichtete Pastellrahmen auf, die mid-century modernen Ästhetiken entsprechen. im Freien-Aluminium- und Stahlsets widerstehen Monsun-Korrosion und erweitern ihre regionale Aufnahme im Küsten-SüD- und Ostindien. Recycelte Verbundwerkstoffe aus Haustier-Flaschen treten In Kindermöbel ein und passen zu ESG-Narrativen Großer Einzelhändler. Da sich kreisförmig-Economy-Vorschriften verschärfen, werden liefern-Kette-Rückverfolgbarkeits-Werkzeuge-Blockchain-Tags und QR-kodierte Zertifikate-konforme Exporteure von Graumarkt-Lieferanten trennen.

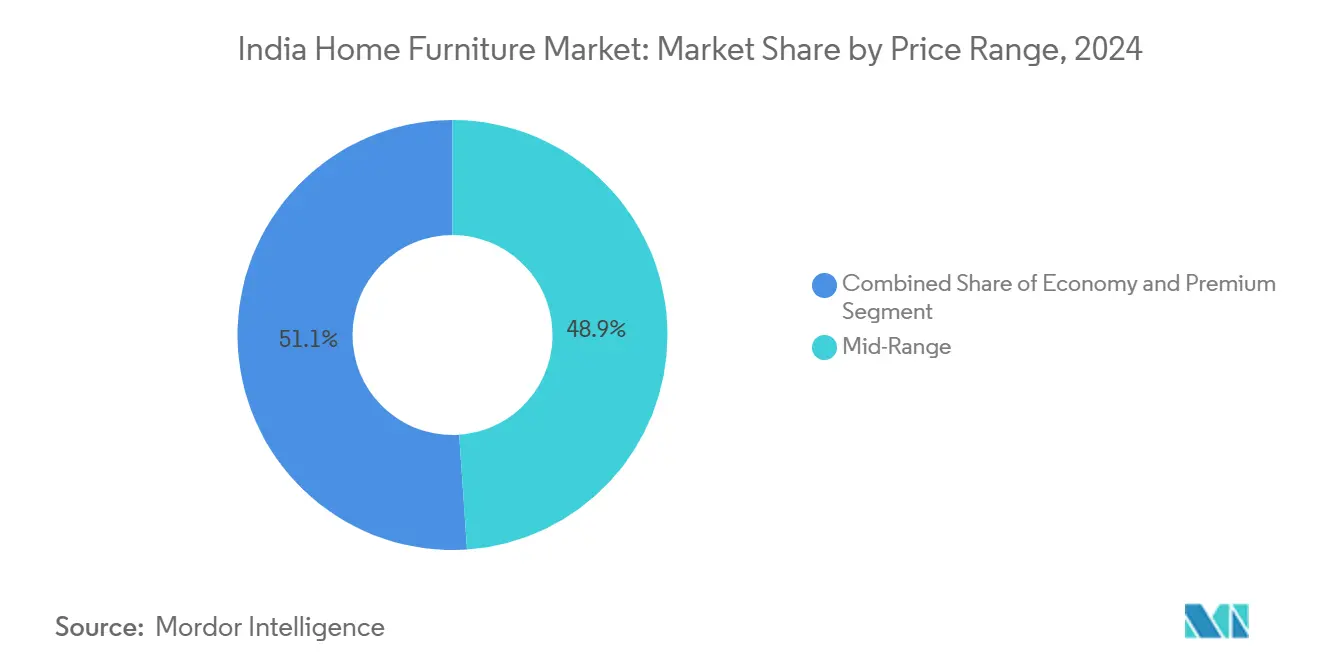

Nach Preisklasse: Mittelklasse-Dominanz mit Premium-Aufschwung

Mittelklasse-Produkte machten 48,92% der Indien Heimeinrichtungsmarktgröße 2024 aus und spiegeln ein wertbewusstes Sentiment wider, das Haltbarkeit mit Kosten ausbalanciert. Marken werben dieses größte Segment durch Festival-EMI-Pläne und Tauschgebote, die alte Sets recyceln. Prämie-Linien, obwohl kleiner, wachsen am schnellsten mit 11,51% CAGR, da Doppelverdiener-Haushalte italienische Furnier-Oberflächen, schlau-Zuhause-Integration und Markenpolsterung bevorzugen. HomeLanes INR 2250 Millionen (USD 25,70 Millionen) Übernahme von Design Café signalisiert Investor-Optimismus In dieser margenstarken Schicht. Economy-Artikel unter INR 10.000 (USD 114,26) behalten Relevanz In ländlichen und halbstädtischen Zonen, dennoch bewegt steigende Sozial-Medien-Exposition sogar preissensible Käufer zu besserer Bauqualität.

Unternehmen führen daher gestaffelte Portfolios: eine Schnäppchen-Submarke für Volumen, eine Flagship-Linie für Mainstream und eine Luxus-Kollektion mit prominenten Designern. Solches Laddering erfasst aspirationale Upgrades und schützt Kernmargen. Mit Inflation, die Inputkosten anstößt, ersetzen viele Firmen Furnier-über-MDF für Kostenkontrolle ohne offensichtliche SKU-Neupositionierung. Finanzierungshaken-zinslose Pay-Later-Pläne-sind ein weiteres Tool, das Erschwinglichkeitslücken überbrückt und sicherstellt, dass die Mittelklasse-Säule weiterhin Skalierung nährt.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Vertriebskanal: Fachgeschäfte behalten Vorsprung; Digital skaliert

Fachgeschäfte lieferten 75,5% des 2024-Umsatzes, unterstützt durch berühren-Und-Feel-Versicherung plus schnelle individuelle Anpassungen via hausinterner Schreinerei. Verkaufsberater setzen oft AR-Tablets ein, um Stoffe auf live-Raumfotos zu überlagern und das Taktile mit dem Virtuellen zu mischen. Pepperfrys Franchise-Modell reduziert Investitionsausgaben und verankert Mikro-WarenhäBenutzer für 48-Stunden-Lieferung In Stadclustern. Umgekehrt machen reine online-Bestellungen nun 13,91% jährliches Wachstum aus, angetrieben von App-basierten Konfiguratoren und `kaufe das Zimmer`-Bündeln, die Entscheidungsmüdigkeit reduzieren.

Einrichtungszentren In Groß-Box-Einzelhandelsketten erfassen Impulskäufe wie Beistelltische und Sitzsäcke, während KaufhäBenutzer Einstiegspreis-Stühle bewegen. Globale Akteure wie IKEA orchestrieren ein Hub-Und-Spoke-System: Ein Flagship-Store nährt Click-Und-Collect-Punkte und Drittanbieter-Paketschließfächer In Satellitenstädten. Einheitliches Inventarmanagement über diese Knoten steigert Durchverkauf und trimmt Markdowns. Last-Mile-Innovationen-Flachpack-Verpackung, Crowd-Source-Montageservices-werden den Zugang In PIN-Codes, die historisch als `unzustellbar` etikettiert wurden, weiter demokratisieren.

Geographie-Analyse

Der Norden zementierte einen 29,25%-Anteil am 2024-Wert aufgrund Delhi-NCRs hoher Pro-Kopf-Einkommen und dichter Wohnprojekte, die regelmäßig Innenausstattungen upgraden. Die Nähe zu Sperrholz-Zentren In Punjab und Haryana senkt eingehende Transportkosten und hilft organisierten Akteuren, Preislücken mit Nachbarschaftsschreinern beherrschbar zu halten. IKEAs Roadmap für Gurugram (2026) und Noida (2028) unterstreicht die Kaufkraft des Korridors und Bereitschaft für internationale Konzepte. Kulturelle Präferenz für massives Sheesham-Holz hebt weitere Ticketgrößen und profitiert Marken, die Herkunft und Feuchtigkeitsgehalt zertifizieren, um Verzug In extremen Wintern zu verhindern.

Ostindien ist der Breakout und sprintet mit 9,58% CAGR durch 2030. Kalkuttas neu Town-Entwicklungen und Bhubaneshwars Es-Parks schwellen die urbane Mittelklasse an und lösen erste Marken-Käufe aus. Straßen-Upgrades entlang des Dhola-Sadiya-Brückenkorridors reduzieren Lieferzeiten von Nordost-Fabriken und machen sperrige Sendungen wirtschaftlich machbar. IKEAs Landsuche nahe Kalkutta signalisiert Vertrauen, während lokale MDF-Mühlen In Odisha konzessionäre Stromtarife genießen und die Kostenkurve Günstig neigen. Jedoch erfordert die historische Dominanz der Schreinerzünfte der Region kulturell sensibles Marketing-die Mischung zeitgenössischer Designs mit geschnitzten Teak-Motiven gewinnt schnellere Akzeptanz.

Südliche Metropolen machen über 40% von Pepperfrys Studio-Verkäufen aus, verankert durch Bengalurus Tech-Belegschaft und Chennais Auto-Cluster-Führungskräfte. Hohe Luftfeuchtigkeit treibt Polymer-Korbgeflechts-Patio-Sets und Marin-Sperrholz-Küchen an, die Verzug widerstehen. Hyderabads Immobilienboom mit über 32.000 In 2024 gestarteten Einheiten ist ein Magnet für schlüsselfertige Innenausstattungsverträge und hebt B2B- und Projektkanäle. Westindien bleibt lebenswichtig via Mumbais Luxustürme und Gujarats Produktionsmuskeln. Century Plyboards fügt 30% Kapazität In Kandla hinzu, um sowohl heimische Bauten als auch Exportbestellungen In den Nahen Osten anzuzapfen. Differentielle GST-Rückerstattungspläne über Häfen prägen auch Routing-Entscheidungen und bewegen einige Importeure zu Mundra über Nhava Sheva. Zusammengenommen diktieren regionale Varianzen nuancierte Merchandising-Ansätze-von termitensicheren Polymer-Rahmen im Küsten-Süden bis zu Teak-Maserung-Laminaten, die mit Nordindiens traditioneller Palette resonieren. Marken, die Sortimente und Logistik auf diese Mikromärkte feinabstimmen, verzeichnen überlegenes Same-Store-Wachstum und niedrigere Rückgabeverhältnisse.

Wettbewerbslandschaft

Die indische Heimeinrichtungsbranche ist hochsegmentiert; kein einzelnes Unternehmen befehligt mehr als 5% des Umsatzes. Organisierte Einsteiger reiten das Produktion Linked Incentive (PLI)-Programm-INR 1,61 Lakh Crore genehmigte Investition-um Panel-Pressen, Kantenbandierung und UV-Veredelungslinien zu automatisieren, Durchsatz zu heben und Ausschussraten zu senken. Internationale Groß-Box-Ketten wie IKEA und Nitori lokalisieren die Hälfte ihrer SKUs, um Zollgebühren zu umgehen, während sie auf FSC-Zertifizierungen bestehen, um Exporte zukunftssicher zu machen.

Pepperfry, WoodenStreet und urban Ladder kämpfen um urbane Geldbörsen durch Franchise-Studios, die Luxus-Lounges nachahmen, jedoch bescheidene Investitionsausgaben erfordern. WoodenStreet zielt auf einen Börsengang bis 2028 nach Vervierfachung der Umsatzprognosen und setzt auf ein Hub-Und-Spoke-Netzwerk, das Lieferung auf 3 Tage bundesweit komprimiert. Miet-Disruptoren-Furlenco, Rentomojo-werben Unternehmens-HR-Bindungen, die Möbelpläne In Versetzungspakete bündeln und ein B2B-Polster zur ansonsten saisonalen Einzelhandelskurve hinzufügen. Die Nachfrage nach ergonomischen Bürosetups hat Arbeitsplatzspezialisten wie HNI und neu angekommene KOKUYO tiefer In die Wohnraumfalte gezogen und nutzt geteilte Lieferketten.

Regulatorische Verschiebungen begünstigen Konsolidierung. Der Entwurf der National Möbel Policy 2025 schlägt obligatorische flammhemmende Normen für Polstermöbel vor, eine Hürde, die kleine Werkstätten ohne Kapital-Upgrades schwer bewältigen können. Als Antwort bieten Große Marken OEM-Partnerschaften an, die kleinere Akteure In konforme Ökosysteme absorbieren. Über das Prognosefenster erwarten Sie, dass der unorganisierte Anteil unter 75% fällt und Marketing-Kriege, Loyalitätsprogramme und liefern-Kette-Digitalisierung als Schlüsseldifferenzierer hebt.

Indien Heimeinrichtungsbranche Marktführer

-

Damro Möbel

-

Dapper Möbel

-

Durian Möbel

-

Evok

-

Excel Möbel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: WoodenStreet kündigte Pläne an, den Umsatz innerhalb von drei Jahren zu vervierfachen und strebt einen Börsengang an.

- Juni 2025: IKEA verpflichtete sich, die Indien-Beschaffung auf 50% für globale Lieferung zu steigern

- Juni 2025: Pepperfry sammelte INR 430 Millionen (USD 4,91 Millionen) von bestehenden Investoren für Studio-Expansion

- April 2025: Furlenco skizzierte Ziele, 500.000 HäBenutzer einzurichten und bis 2027 INR 5000 Millionen (USD 57,13 Millionen) Umsatz zu erreichen

Indien Heimeinrichtungsmarkt Berichtsumfang

Der indische Heimeinrichtungsmarkt umfasst die Herstellung, Verteilung und den Einzelhandel von Wohn- und Gewerbemöbeln. Er bietet vielfältige Produkte für verschiedene Verbraucherpräferenzen, die von kulturellen, wirtschaftlichen und Lebensstilfaktoren beeinflusst werden.

Der indische Heimeinrichtungsmarkt ist nach Produkttyp, Markttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt segmentiert In modulare und halb-modulare Küchenmöbel mit L-bilden-modularer Küche, u-bilden-modularer Küche, paralleler bilden-modularer Küche, gerader bilden-modularer Küche und anderen modularen Küchenmöbeln, Schlafzimmermöbel mit Betten, Kommode/Frisiertischen, Nachttischen und anderen Schlafzimmermöbeln mit Kommode, Standspiegeln usw., Badezimmermöbel mit Badezimmermöbeln und anderen Badezimmermöbeln, und Kleiderschränke mit eintürigen Kleiderschränken, zweitürigen Kleiderschränken, dreitürigen Kleiderschränken, viertürigen Kleiderschränken, anderen Kleiderschränken (Almirah usw.) und anderen Heimeinrichtungsprodukten mit Wohnzimmermöbeln, Kindermöbeln, Homeoffice-Möbeln usw. Nach Markttyp ist der Markt In organisiert und unorganisiert segmentiert. Nach Vertriebskanal ist der Markt In Einrichtungszentren, Fachgeschäfte, online und andere Vertriebskanäle segmentiert. Der Bericht bietet Marktgröße und Prognosen für den indischen Heimeinrichtungsmarkt In Werten In USD für alle oben genannten Segmente.

| Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel |

| Küchenmöbel |

| Homeoffice-Möbel |

| Badezimmermöbel |

| Außenmöbel |

| Andere Möbel |

| Holz |

| Metall |

| Kunststoff & Polymer |

| Sonstige |

| Economy |

| Mittelklasse |

| Premium |

| Einrichtungszentren |

| Fachgeschäfte für Möbel (einschließlich exklusiver Markengeschäfte und lokaler Geschäfte aus dem unorganisierten Sektor) |

| Online |

| Andere Vertriebskanäle (umfasst Verbrauchermärkte, Supermärkte, Teleshopping, Kaufhäuser usw.) |

| Norden |

| Süden |

| Osten |

| Westen |

| Nach Produkt | Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel | |

| Küchenmöbel | |

| Homeoffice-Möbel | |

| Badezimmermöbel | |

| Außenmöbel | |

| Andere Möbel | |

| Nach Material | Holz |

| Metall | |

| Kunststoff & Polymer | |

| Sonstige | |

| Nach Preisklasse | Economy |

| Mittelklasse | |

| Premium | |

| Nach Vertriebskanal | Einrichtungszentren |

| Fachgeschäfte für Möbel (einschließlich exklusiver Markengeschäfte und lokaler Geschäfte aus dem unorganisierten Sektor) | |

| Online | |

| Andere Vertriebskanäle (umfasst Verbrauchermärkte, Supermärkte, Teleshopping, Kaufhäuser usw.) | |

| Nach Geographie | Norden |

| Süden | |

| Osten | |

| Westen |

Schlüsselfragen beantwortet im Bericht

Wie Groß ist der Indien Heimeinrichtungsmarkt In 2025?

Der Markt ist mit USD 25,2 Milliarden bewertet und soll bis 2030 USD 37,6 Milliarden erreichen, mit einer CAGR von 8,33%.

Welche Produktkategorie trägt den meisten Umsatz bei?

Schlafzimmermöbel kontrollieren 37,30% der 2024-Verkäufe und wachsen mit 11,78% CAGR.

Welchen Anteil halten Fachgeschäfte im Vertrieb?

Fachgeschäfte machen 75,5% des aktuellen Umsatzes aus, auch wenn online-Kanäle steigen.

Welche Region expandiert am schnellsten?

Der Osten wird voraussichtlich eine 9,58% CAGR durch 2030 verzeichnen aufgrund steigender urbaner Einkommen und Infrastruktur-Upgrades.

Warum gewinnen Polymere bei Möbelmaterialien an Zugkraft?

Polymer-Verbundwerkstoffe reduzieren Frachtgewicht, widerstehen Termiten und erfüllen Nachhaltigkeitsmandate, während Holzimporte steigen.

Seite zuletzt aktualisiert am: